Justyna Franc-Dąbrowska

Modele

dyskryminacyjne

Model dyskryminacyjny – to syntetyczna

miara oceny zagrożenia finansowego

przedsiębiorstwa.

Wyselekcjonowane na podstawie badań

empirycznych estymatory funkcji

ilustrują zagrożenie przedsiębiorstwa

ryzykiem upadłości.

Modele

dyskryminacyjne cd.

Modele dyskryminacyjne prowadzą do

obliczenia parametru diagnostycznego

(tzw. Parametru „Z”), który pozwala na

zweryfikowanie hipotezy o zagrożeniu

upadłością firmy (lub braku takiego

zagrożenia).

Zadaniem modeli dyskryminacyjnych jest

ostrzeganie przed możliwością bankructwa

przedsiębiorstwa w niedalekiej przyszłości,

przede wszystkim na skutek utraty

płynności finansowej.

Wyznaczniki pogarszającej się

sytuacji finansowej

przedsiębiorstwa:

czynniki finansowe,

czynniki zarządzania.

Czynniki finansowe:

systematyczne zmniejszanie przychodów ze

sprzedaży,

poniesienie straty netto lub znaczące

zmniejszenie wartości zysku netto,

pogarszająca się płynność finansowa,

zwiększanie się udziału należności

trudnościągalnych, nadmierne zwiększanie

się poziomu zobowiązań,

zwiększenie zapotrzebowania na kredyty i

pożyczki (przede wszystkim

krótkoterminowe) oraz trudności z ich spłatą,

Czynniki finansowe

c.d.:

pozyskiwanie środków na finansowanie bieżącej

działalności przez dyskonto faktur i weksli,

zwiększenie skali produkcji niezakończonej oraz

poziomu zapasów wyrobów trudnych do sprzedania,

występowanie zapasów przeterminowanych

(głównie materiałów) oraz nieprawidłowa ich

struktura,

wyprzedaż składników aktywów trwałych, w celu

uzyskania środków pieniężnych, zazwyczaj po cenie

niższej od ich księgowej wartości,

utrzymywanie przez dłuższy czas ujemnych

przepływów środków pieniężnych z działalności

operacyjnej.

Czynniki zarządzania:

zmniejszający się udział

przedsiębiorstwa w łącznej sprzedaży na

rynku,

brak wizji rozwoju przedsiębiorstwa oraz

planów inwestycyjnych,

zwiększający się poziom środków

pieniężnych zamrożonych w inwestycjach

niezakończonych w terminie, trudności z

dokończeniem inwestycji rozpoczętych,

Czynniki zarządzania

cd.:

utrata kluczowych odbiorców oraz

solidnych finansowo kontrahentów oraz

korzystnych źródeł dostaw surowców do

produkcji,

niski poziom technologiczny procesu

produkcji,

brak (lub niemożność) reakcji

kierownictwa na zmiany zachodzące w

przedsiębiorstwie.

Charakterystyka modeli

dyskryminacyjnych:

Modele dyskryminacyjne stanowią

uzupełnienie analizy finansowej, która

pozwala na zaobserwowanie niepokojących

zmian w sytuacji finansowej przedsiębiorstwa.

Modele dyskryminacyjne, w przeciwieństwie

do narzędzi analizy finansowej, pozwalają na

wyrażenie sytuacji finansowej

przedsiębiorstwa za pomocą jednej liczby i

zakwalifikować je do grupy przedsiębiorstw w

dobrej sytuacji finansowej lub zagrożonych

upadłością.

Charakterystyka modeli

dyskryminacyjnych cd.:

Słabością modeli dyskryminacyjnych jest ich

statyczny charakter (chociaż niektórzy

twórcy modeli starają się wprowadzać

elementy analizy dynamicznej).

Dodatkowo modele dyskryminacyjne są

budowane dla konkretnej (ściśle

scharakteryzowanej) grupy przedsiębiorstw,

nie mogą być więc stosowane bezkrytycznie

do każdego typu przedsiębiorstwa i rodzaju

produkcji.

Odbiorcy modeli

dyskryminacyjnych:

instytucje finansowe udzielające kredyty – jako

weryfikacja podstawowej analizy finansowej,

pozwalające na ocenę wiarygodności kredytowej

przedsiębiorstw oraz ryzyka związanego z

zagrożeniem upadłością,

inwestorzy giełdowi – z jednej strony pozwalają na

uniknięcia ryzyka inwestowania w przedsiębiorstwa

zagrożone upadłością, z drugiej na wykorzystanie

pozytywnego efektu, w przypadku restrukturyzacji

przedsiębiorstwa wcześniej zagrożonego upadłością,

władze państwowe – wykorzystywane w sytuacji

oceny ryzyka przedsiębiorstwa występującego o

wsparcie rządowe w postaci dotacji, gwarancji,

Odbiorcy modeli

dyskryminacyjnych cd.:

audytorzy – wykorzystują modele dyskryminacyjne

jako narzędzie uzupełniające standardową analizę

sytuacji finansowej przedsiębiorstwa,

kontrahenci rynkowi – modele dyskryminacyjne

mogą stanowić źródło informacji o rychłym

bankructwie przedsiębiorstwa współpracującego i

w tym kontekście wiadomość o trudnościach

finansowych dostawcy/odbiorcy może uchronić

jednostkę współpracującą przed stratami;

dodatkowo w przypadku planów przejęcia

przedsiębiorstwo przejmujące może wynegocjować

lepsze warunki i później czerpać wyższe zyski ze

zrealizowanej transakcji,

Odbiorcy modeli

dyskryminacyjnych cd.:

właściciele i zarząd przedsiębiorstwa –

wiedza o występujących trudnościach

finansowych przedsiębiorstwa i

prognozie bankructwa może stanowić

bodziec do wprowadzenia i realizacji

programów naprawczych, co w

konsekwencji może uchronić jednostkę

przed przewidywanym bankructwem,

pracownicy, którzy liczą na

długookresowe zatrudnienie.

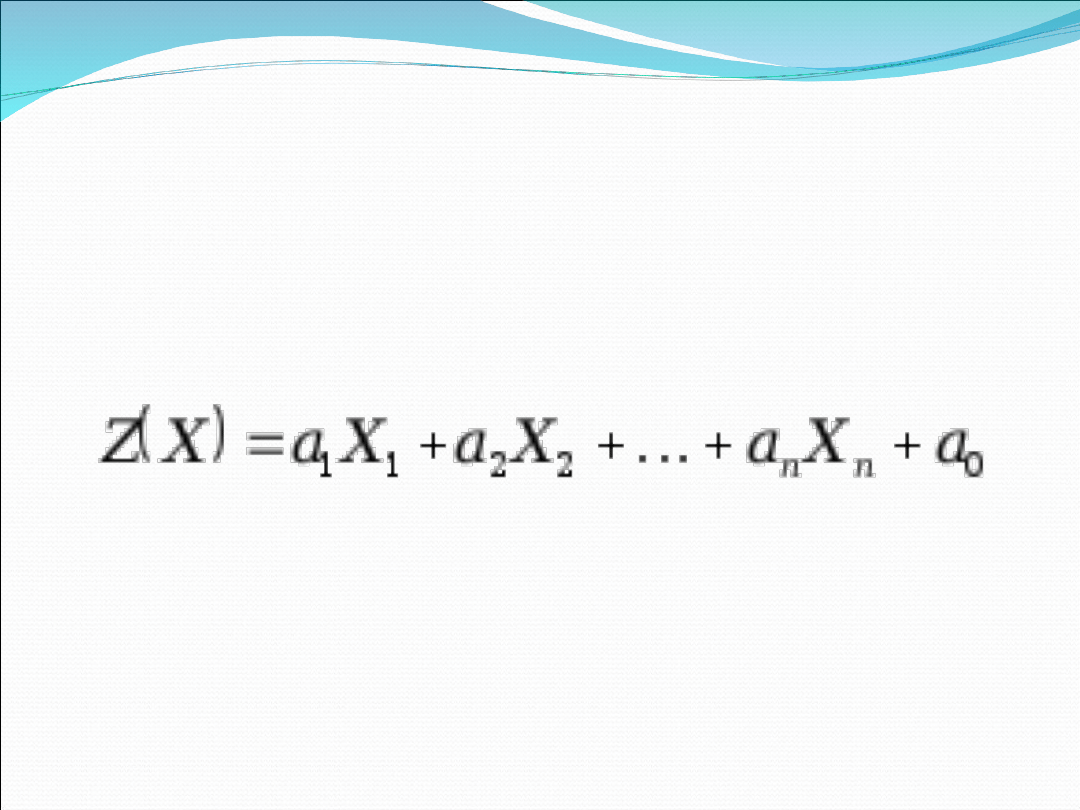

Cechy modeli

dyskryminacyjnych:

zmiennymi są mierniki i wskaźniki

finansowe,

wykorzystują najczęściej liniową funkcję

dyskryminacyjną postaci (funkcja

Fishera):

parametry „a” nazywane są

współczynnikami dyskryminującymi lub

wagami.

Zasady interpretacji

modeli

dyskryminacyjnych:

konieczność wykorzystywane do

prognozowania upadłości określonej

grupy przedsiębiorstw (dla tej, dla której

zostały stworzone),

możliwość zakwalifikowania

przedsiębiorstwo do grupy „złych” lub

„dobrych” oraz oszacowania wartości

„Z”, której wzrost oznacza poprawę

sytuacji finansowej, a zmniejszenie –

pogorszenie.

Prekursorzy modeli

dyskryminacyjnych:

F. Patrick (1932),

W. M. Beaver (1966),

P. Werbel (1967),

E. L. Altman (1968).

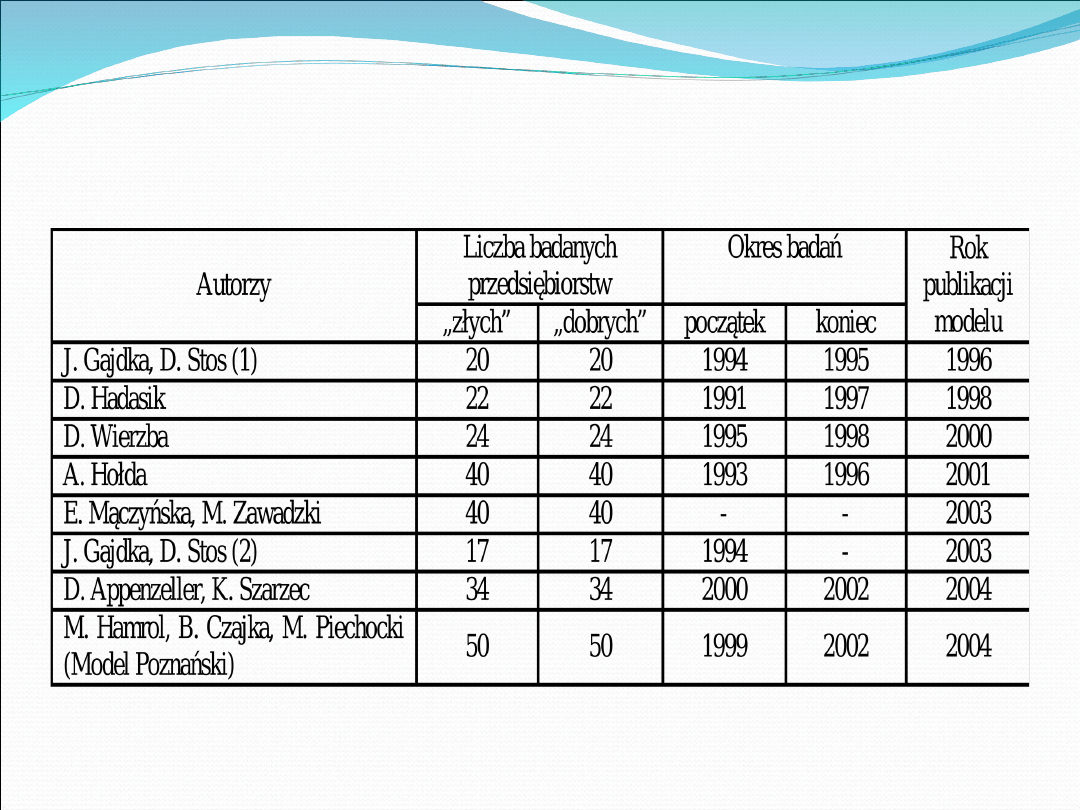

Wybrane modele

dyskryminacyjne

stworzone dla warunków

polskich:

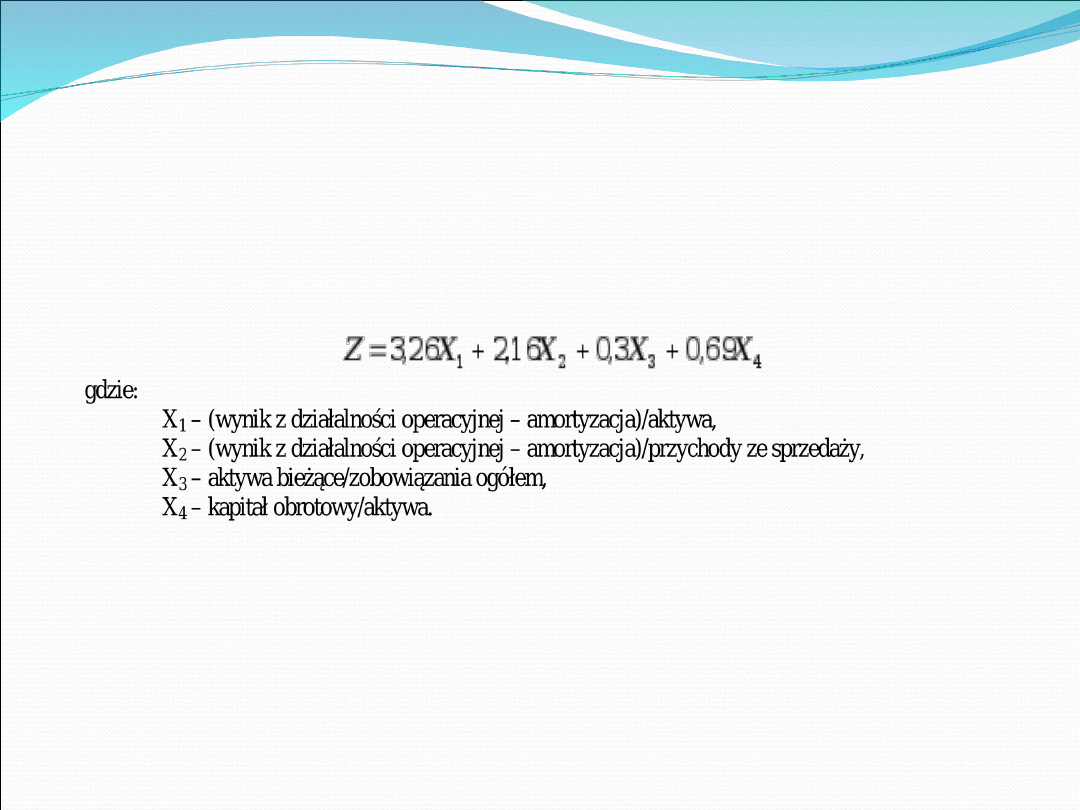

Model Gajdki i Stosa

(1)

To jeden z pierwszych modeli

dyskryminacyjnych utworzonych w warunkach

polskich, na podstawie dwóch grup

przedsiębiorstw z branży przemysłowej,

budowlanej i handlowej (notowanych na

giełdzie), które zbankrutowały i funkcjonowały

dalej.

W modelu przyjęto Z graniczne na poziomie

0,44, czy przedsiębiorstwa, które uzyskają

wartość funkcji poniżej Z=0,44 uznać należy za

zagrożone upadłością.

Skuteczność modelu: ok. 95%.

Funkcja modelu Gajdki i

Stosa (1)

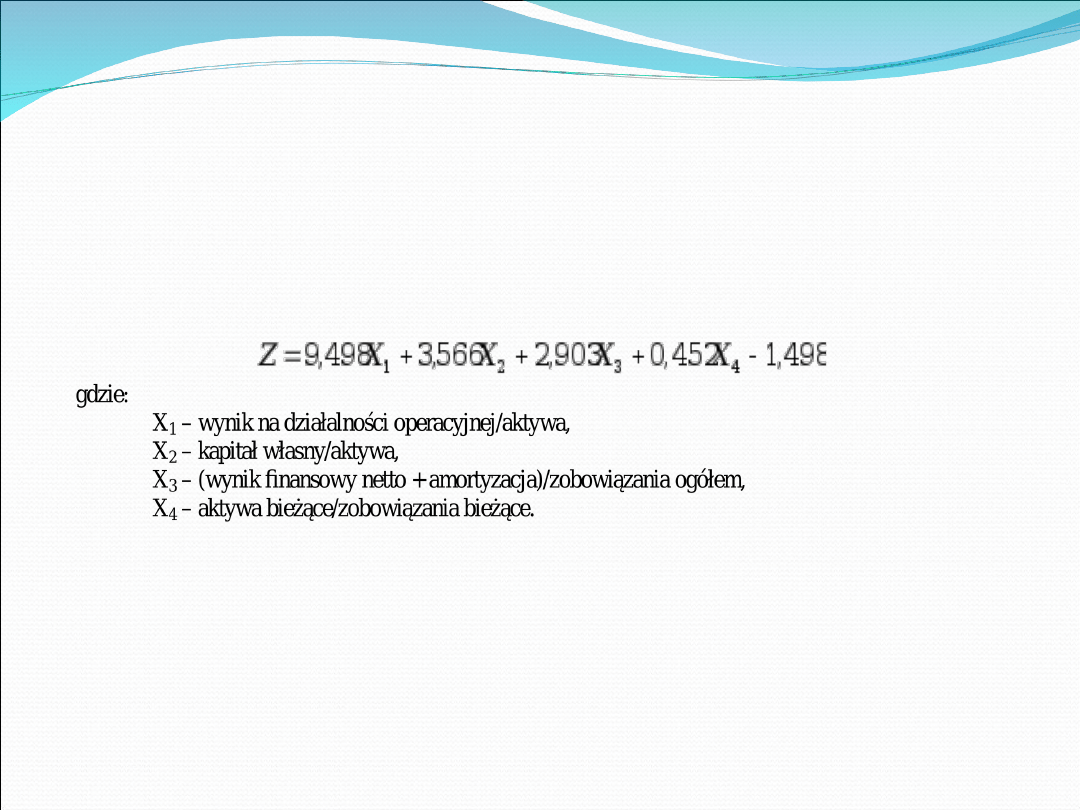

Model Wierzby

Model skonstruowany dla grupy

przedsiębiorstw, które zbankrutowały (za

kryterium przyjęto ogłoszenie przez sąd

upadłości przedsiębiorstwa oraz otwarcie

postępowania układowego) oraz

odpowiadającą im grupę przedsiębiorstw

prowadzących podobny typ działalności

gospodarczej, podobnych wielkościowo (za

kryterium przyjmując wartość aktywów).

W modelu przyjęto Z graniczne = 0, a

skuteczność modelu na poziomie 63% (2-lata) i

92% (1 rok).

Funkcja modelu

Wierzby

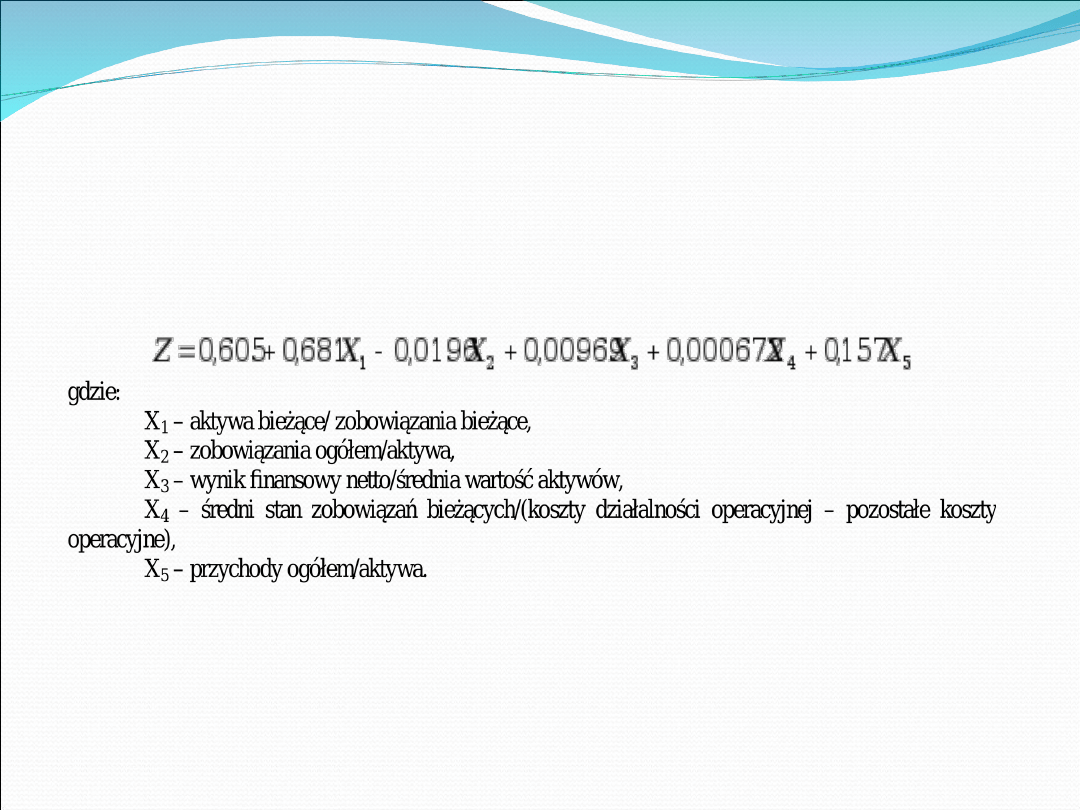

Model Hołdy

Model skonstruowany dla grupy przedsiębiorstw

prowadzących działalność w zakresie

budownictwa, handlu hurtowego i detalicznego,

naprawy pojazdów samochodowych, motocykli

oraz artykułów użytku osobistego i domowego,

hoteli i restauracji, transportu, gospodarki

magazynowej i łączności, pośrednictwa

finansowego, obsługi nieruchomości, wynajmu i

usług związanych z prowadzeniem działalności

gospodarczej (grupy 45-4 EKD).

Skuteczność modelu została oszacowana na

niespełna 60%.

Funkcja modelu Hołdy

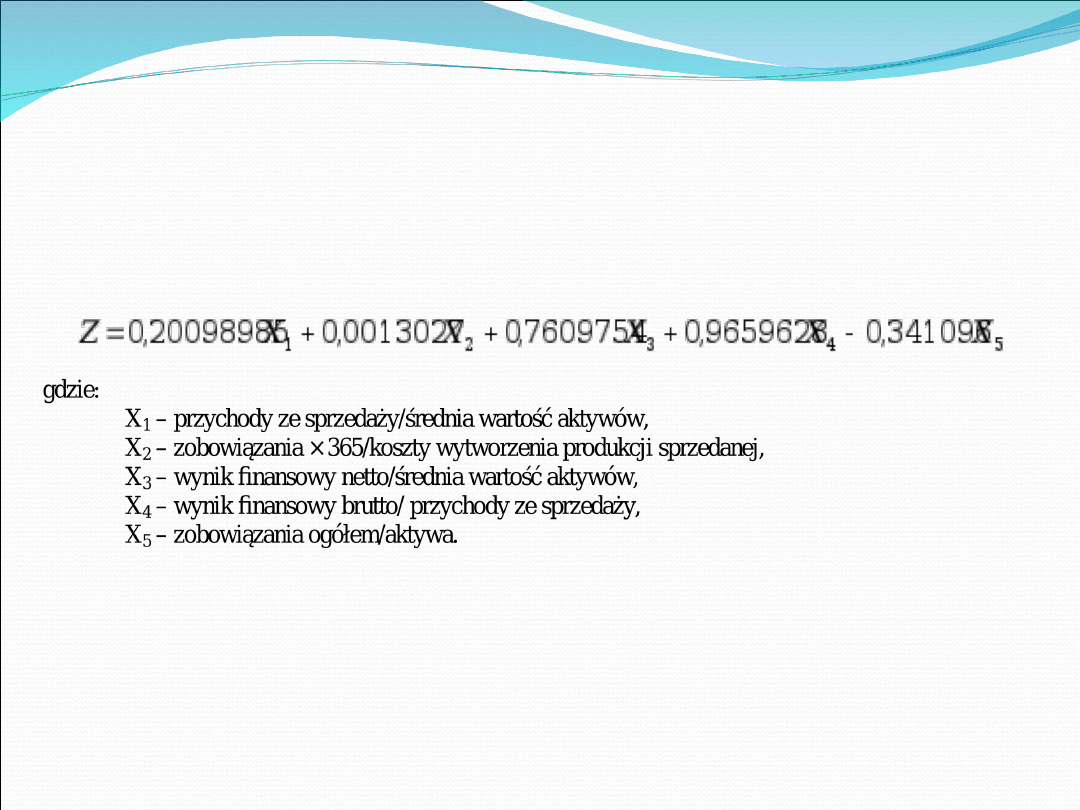

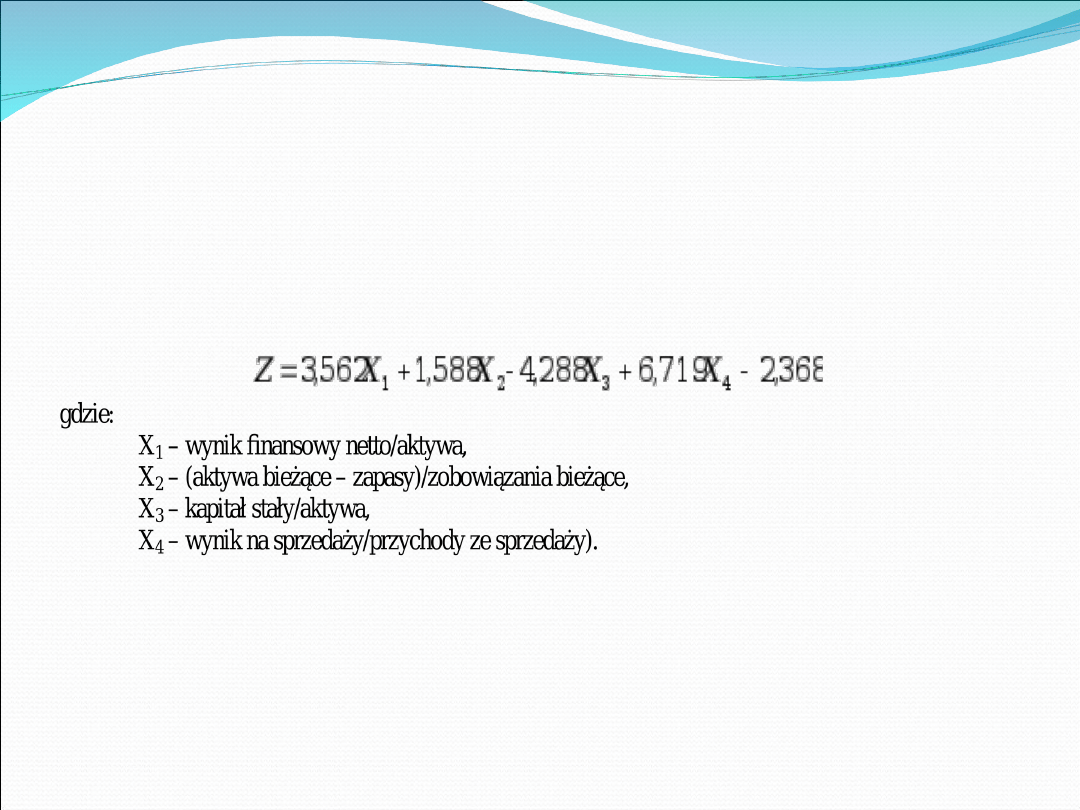

Model Mączyńskiej i

Zawadzkiego:

Zbudowany dla grupy przedsiębiorstw

zajmujących się działalnością

produkcyjną, usługową i handlową,

notowanych na Warszawskiej Giełdzie

Papierów Wartościowych. To model

uznawany za najbardziej uniwersalny w

warunkach polskich.

W modelu przyjęto Z graniczne = 0, a

jego skuteczność odpowiednio: 58% (3),

67% (2) i 93% (1).

Funkcja modelu

Mączyńskiej i

Zawadzkiego

Model Poznański

Model skonstruowany na podstawie

analizy 100 spółek prawa handlowego,

odpowiednio dobranych w pary (bankrut

– nie bankrut). W próbie dominowały

przedsiębiorstwa, których wartość sumy

bilansowej nie przekraczała 10 mnl zł.

W modelu przyjęto Z graniczne = 0, a

trafność modelu oszacowano na 96%.

Funkcja modelu

Poznańskiego

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

Prognozowanie upadlosci przedsi Nieznany (2)

Prognozowanie upadłości przedsięb

Prognozowanie upadlosci przedsi Nieznany

Prognozowanie upadłości przedsiębiorstw koppi

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

analiza dyskryminacyjna w prognozowaniu

Prognozowanie w przedsiębiorstwie, prognozowanie ekonomiczne

Analiza fundamentalna i prognozowanie koniunktury do 6 wykładu

pis 4 (analiza regresji w prognozowaniu)

A Pazdzior Wykorzystanie narzedzi analizy technicznej w prognozowaniu momentow zwrotnych na rynku

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

GZ Analiza i metody prognozowania popytu Paulina Sopa

1 Przedstawienie prognozyid 9654

więcej podobnych podstron