Ustalanie wyniku

finansowego

Sprawozdania

finansowe

Wynik finansowy - Po co?

ocena działalności przedsiębiorstwa,

podstawa do rozliczeń finansowych z

budżetem (z tytułu podatku

dochodowego),

podstawa do rozliczeń z

właścicielami przedsiębiorstwa z

tytułu dywidendy (w spółkach prawa

handlowego).

Co to jest wynik

finansowy?

przychody

– koszty

= wynik finansowy (zysk /

strata)

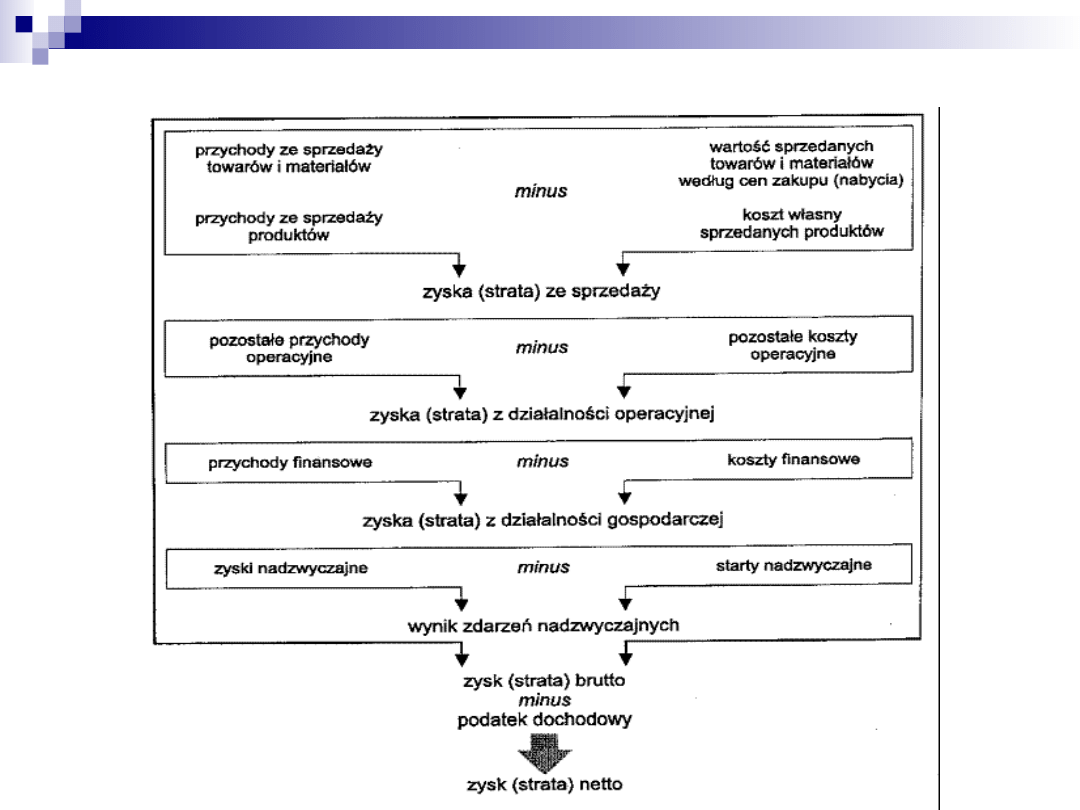

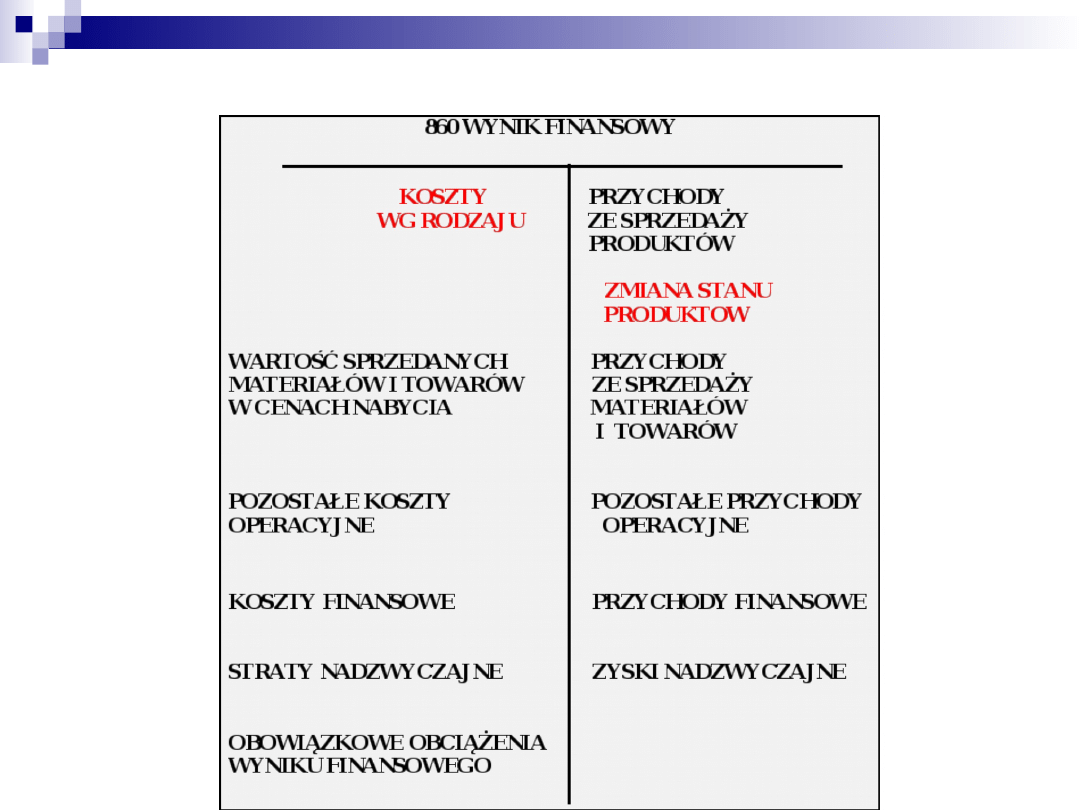

Elementy wyniku finansowego

(RZiS)

przychody ze sprzedaży i zrównane z nimi

oraz dotyczące tych przychodów koszty,

pozostałe przychody operacyjne oraz

pozostałe koszty operacyjne,

przychody z operacji finansowych oraz

koszty operacji finansowych,

zyski nadzwyczajne i straty nadzwyczajne,

obowiązkowe obciążenia wyniku

finansowego.

Na wynik finansowy netto

składają się:

1) wynik działalności operacyjnej, w tym

z tyt. pozostałych przychodów i kosztów

operacyjnych,

2) wynik operacji finansowych,

3) wynik operacji nadzwyczajnych,

4) obowiązkowe obciążenia wyniku

finansowego z tytułu podatku

dochodowego.

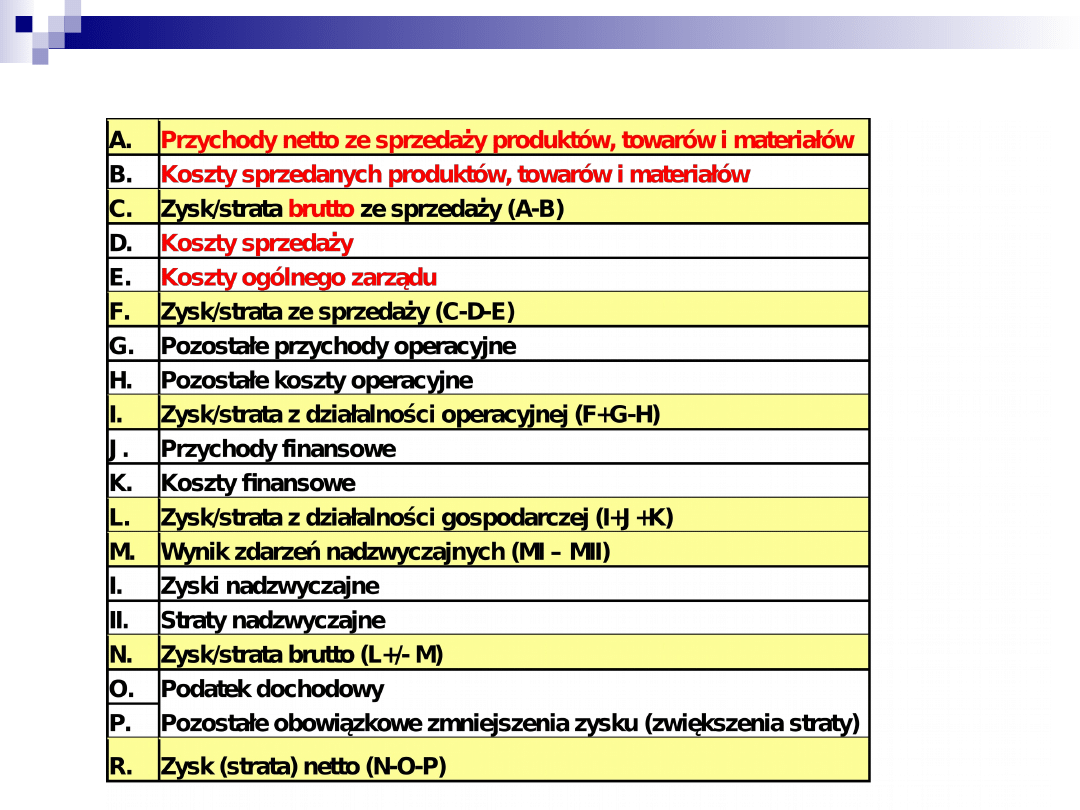

Wynik działalności

operacyjnej

= przychody netto ze sprzedaży produktów,

towarów i materiałów, z uwzględnieniem dotacji,

opustów, rabatów i innych zwiększeń lub

zmniejszeń, bez podatku od towarów i usług,

+ pozostałe przychody operacyjne

-

wartość sprzedanych produktów, towarów i

materiałów wycenionych w kosztach

wytworzenia albo cenach nabycia, albo zakupu,

-

całość poniesionych od początku roku

obrotowego kosztów ogólnych zarządu,

sprzedaży produktów, towarów i materiałów

oraz pozostałych kosztów operacyjnych.

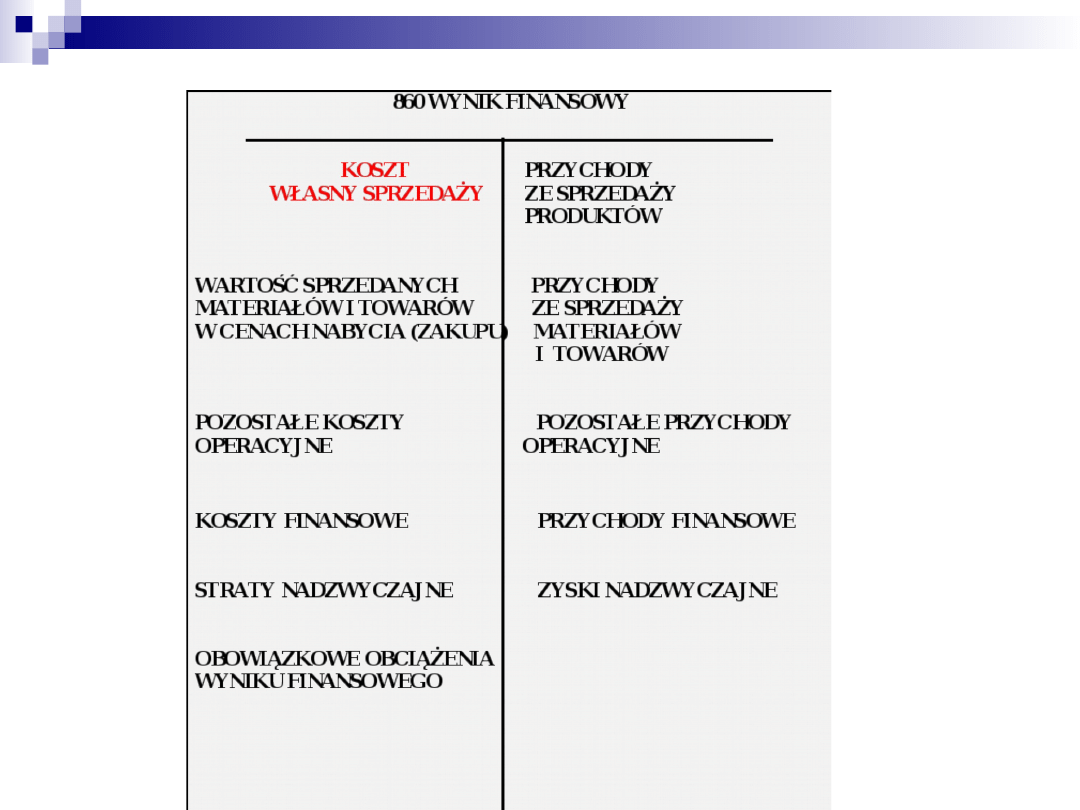

Tworzenie wyniku finansowego

Koszt własny sprzedaży

(Koszt własny sprzedanych produktów):

Koszt wytworzenia sprzedanych

produktów (koszty bezpośrednie,

koszty pośrednie)

Koszty zarządu

Koszty sprzedaży

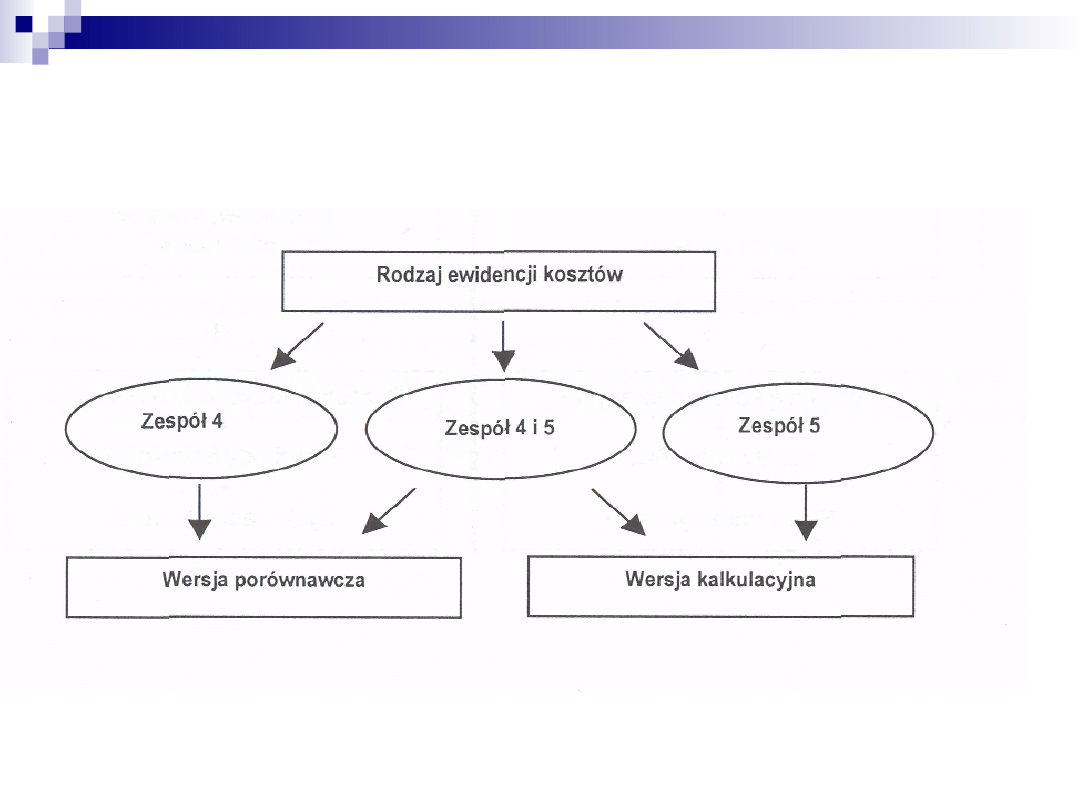

Wybór metody ustalania WF

Metoda kalkulacyjna ustalania WF

Metoda porównawcza ustalania WF

„Koszt własny sprzedaży

= koszty według rodzaju

– zmiana stanu

produktów”

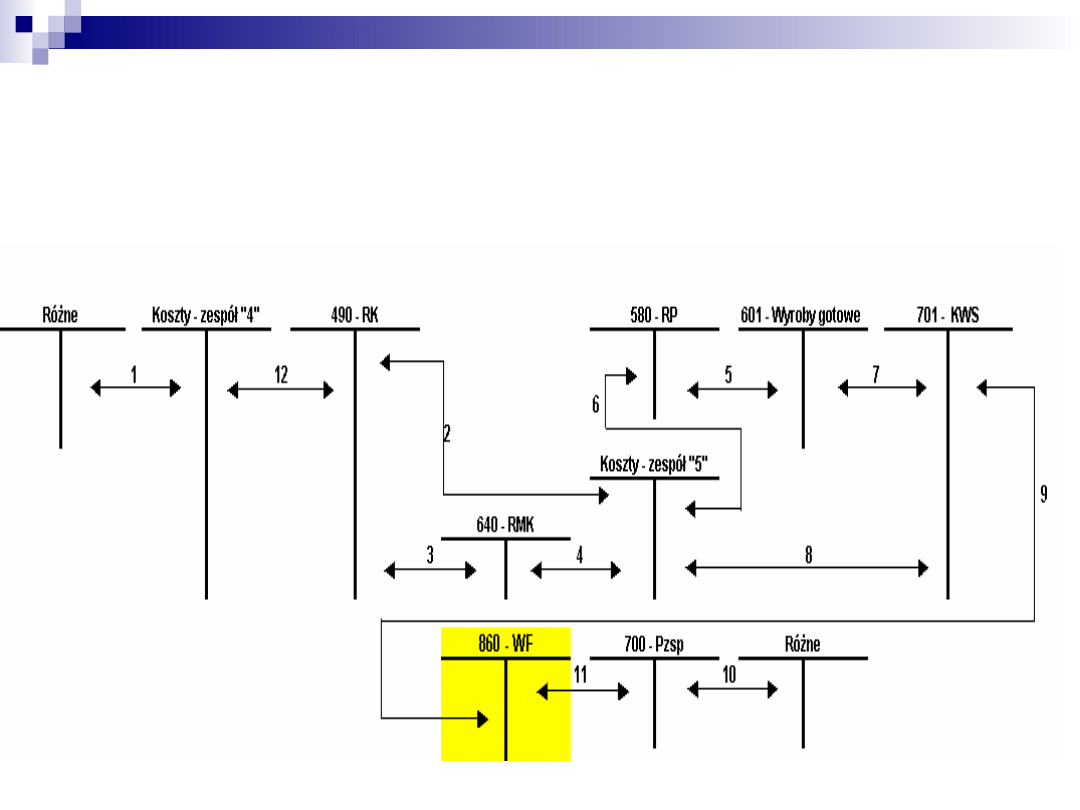

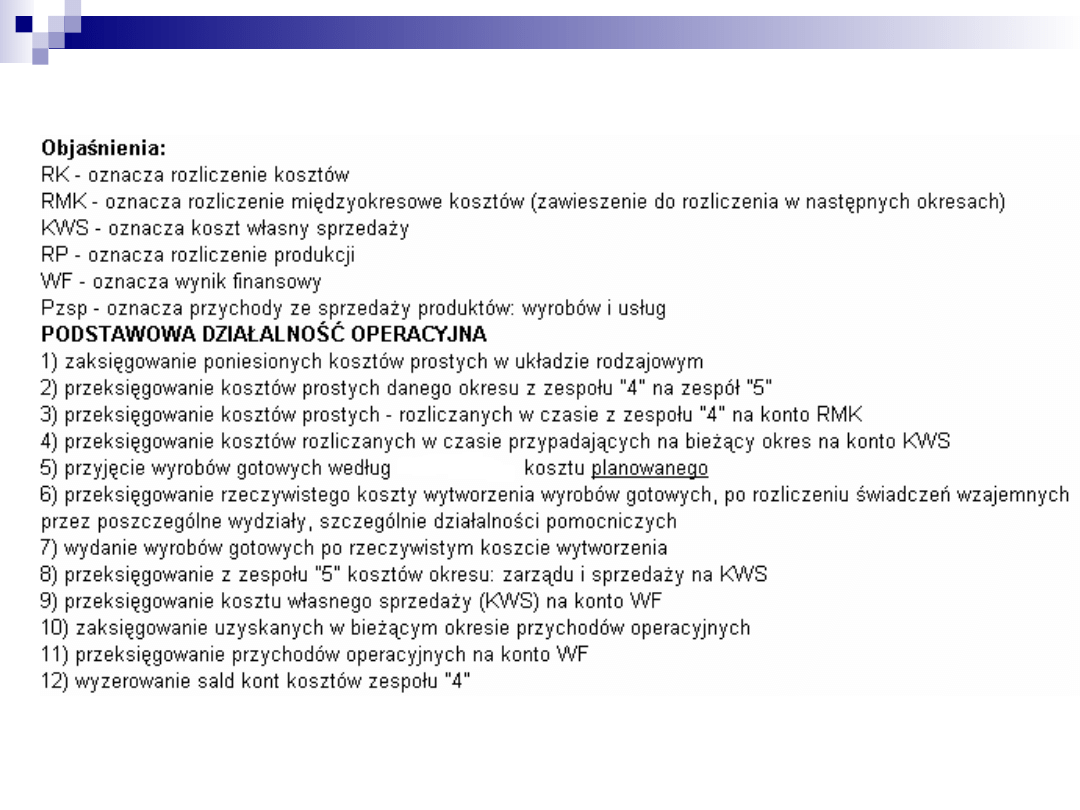

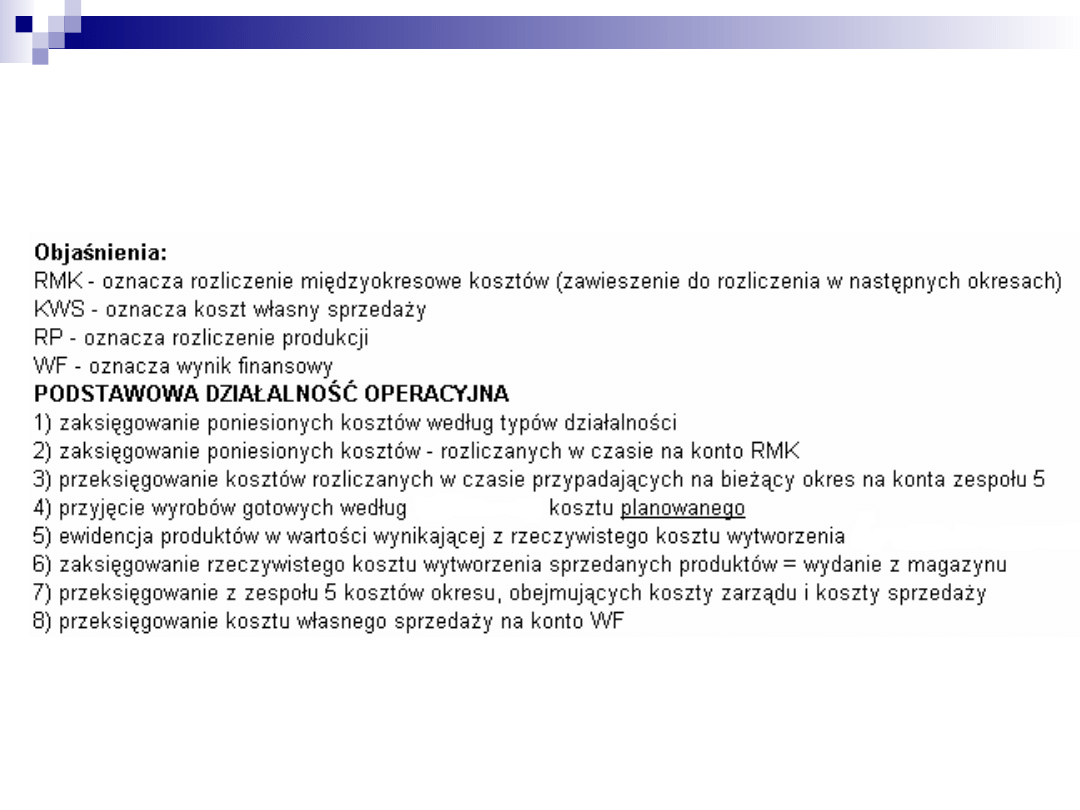

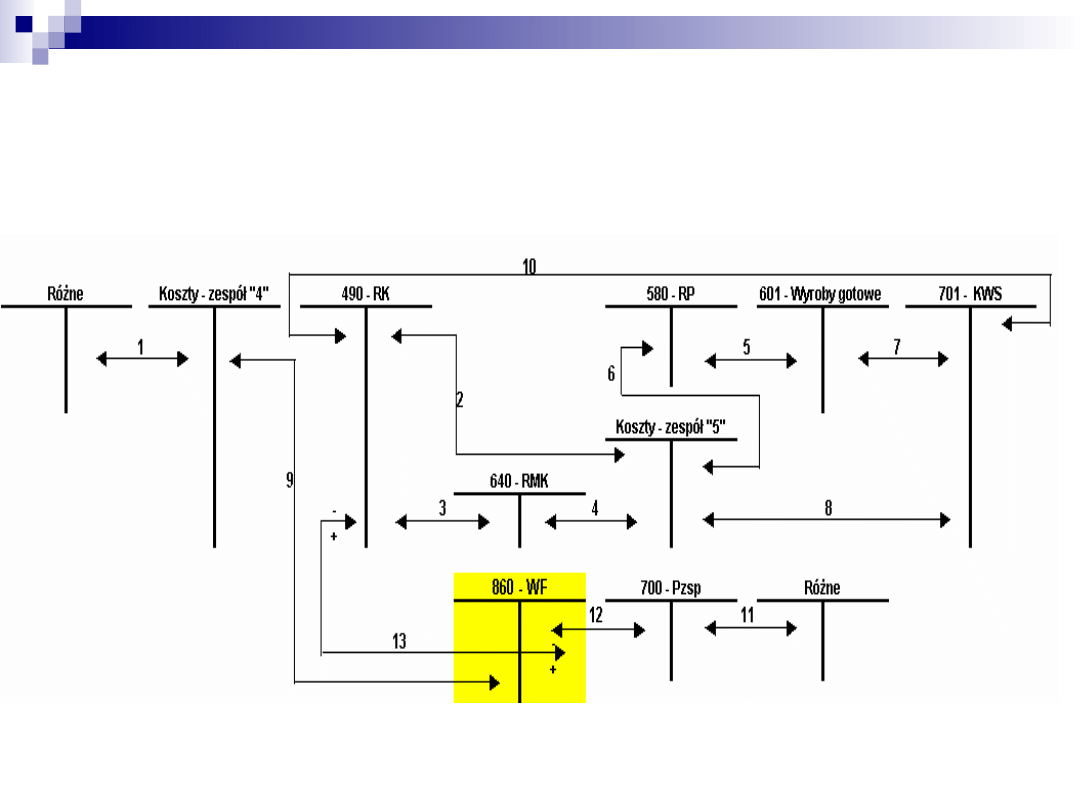

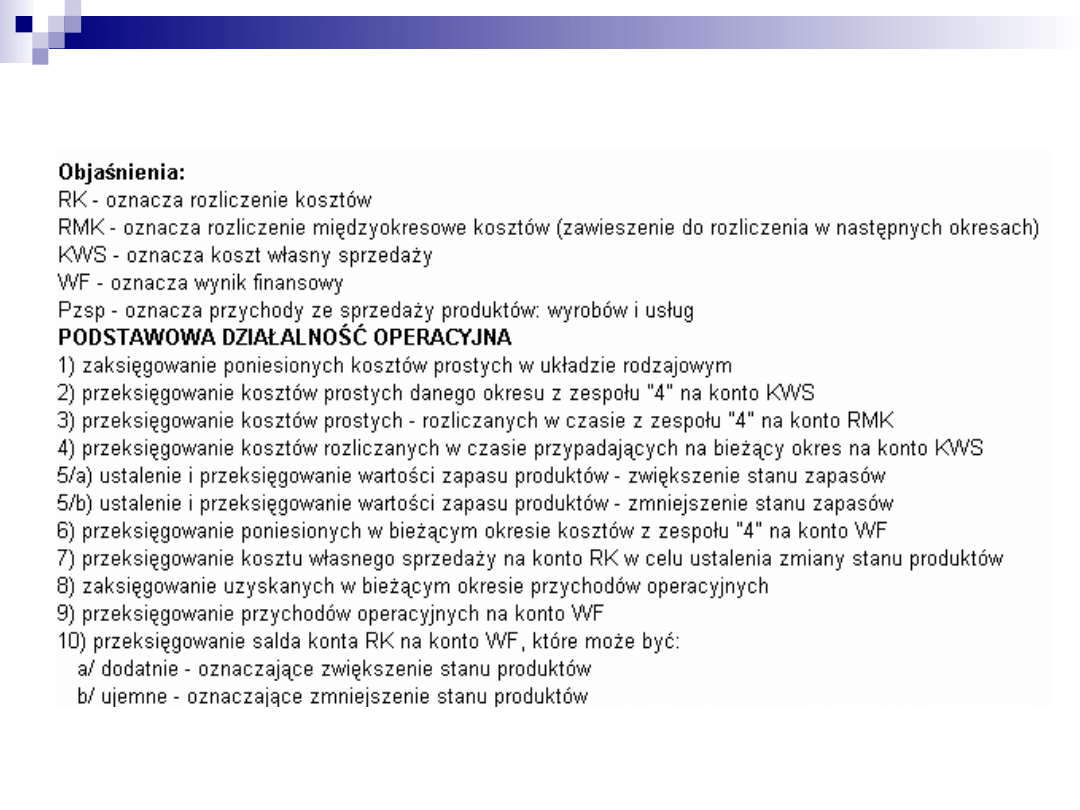

Ustalanie wyniku na sprzedaży w wariancie

kalkulacyjnym, gdy jednostka ewidencjonuje koszty

działalności podstawowej w zespole 4 i 5

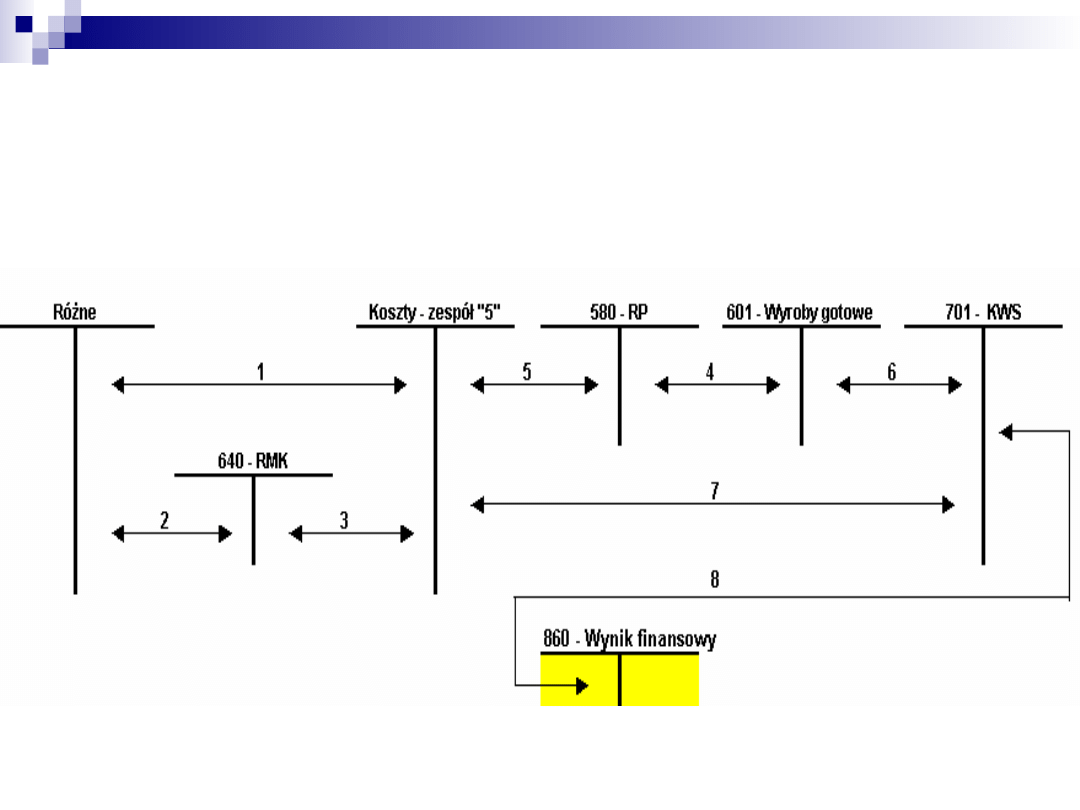

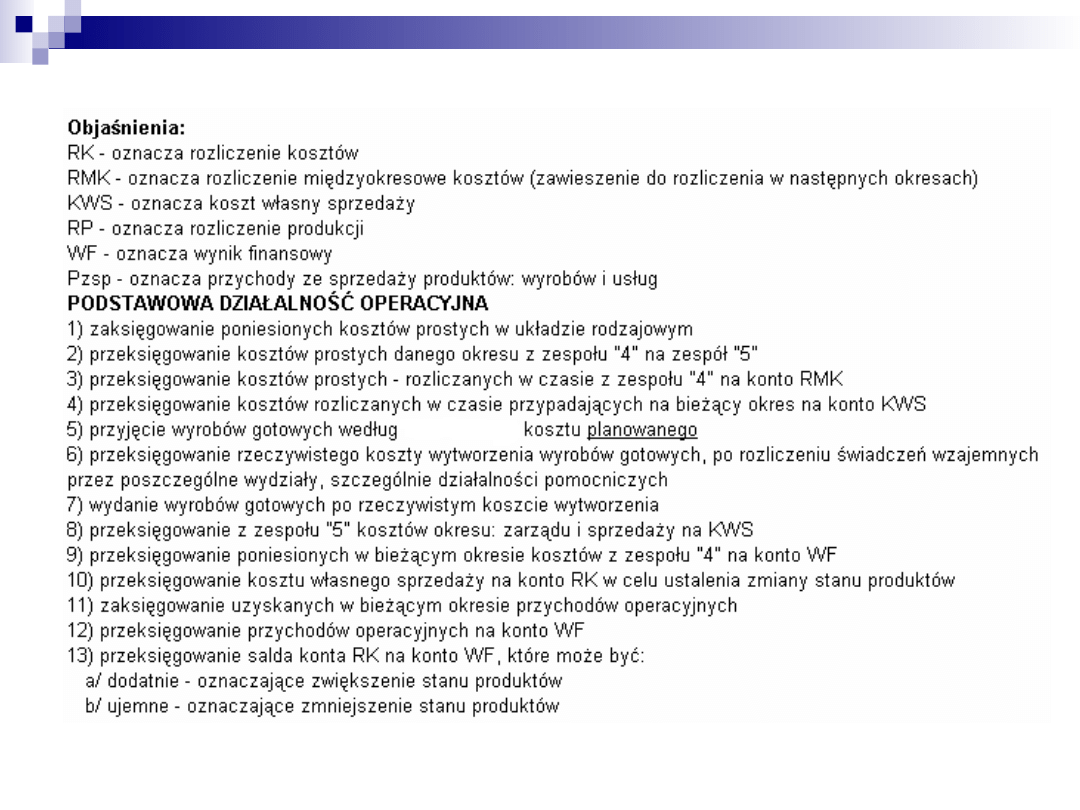

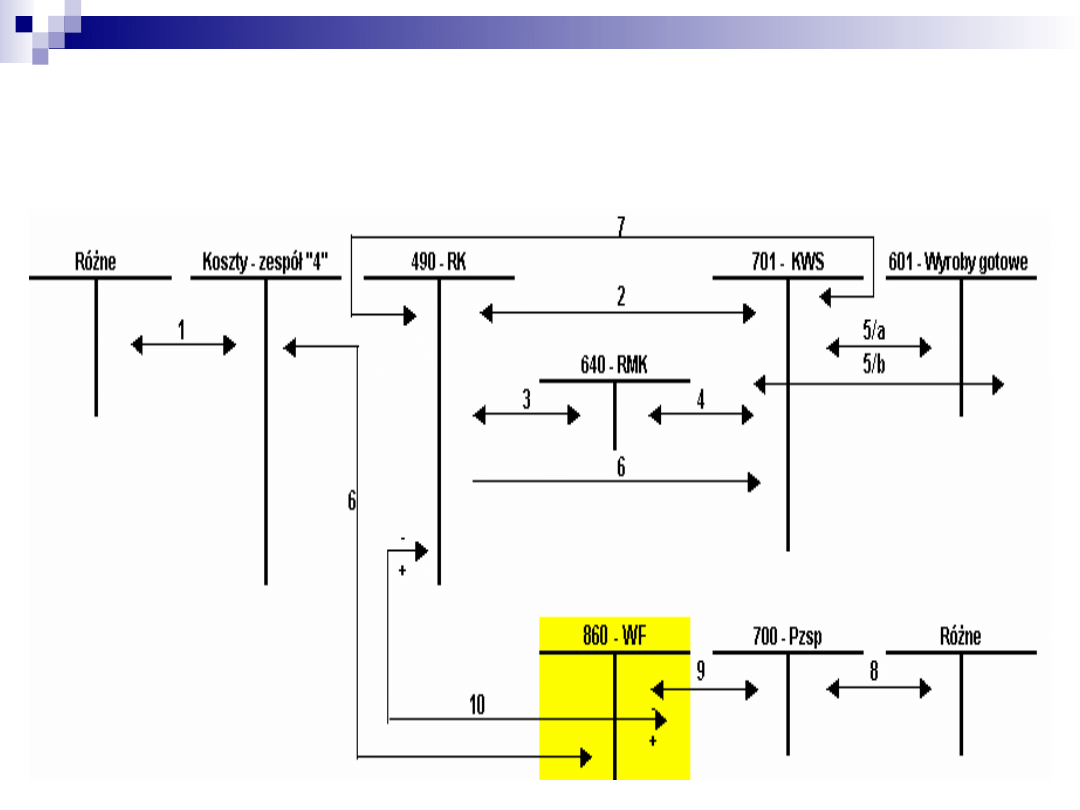

Ustalanie wyniku na sprzedaży w wariancie

kalkulacyjnym, gdy jednostka ewidencjonuje koszty

działalności podstawowej w zespole 5

Ustalanie wyniku na sprzedaży w wariancie

porównawczym, gdy jednostka ewidencjonuje

koszty działalności podstawowej w zespole 4 i 5

Ustalanie wyniku na sprzedaży w wariancie

porównawczym, gdy jednostka ewidencjonuje

koszty działalności podstawowej w zespole 4

Zadanie Wynik finansowy

Ustal wynik finansowy wiedząc, że:

przychód ze sprzedaży produktów 180 000

pozostałe przychody operacyjne 40 000

przychody finansowe 40 000

koszt wytworzenia produktów sprzedanych

140 000

koszty zarządu 6 000

koszty sprzedaży 14 000

zyski nadzwyczajne 20 000

koszty finansowe 40 000

stawka PDOP ....%

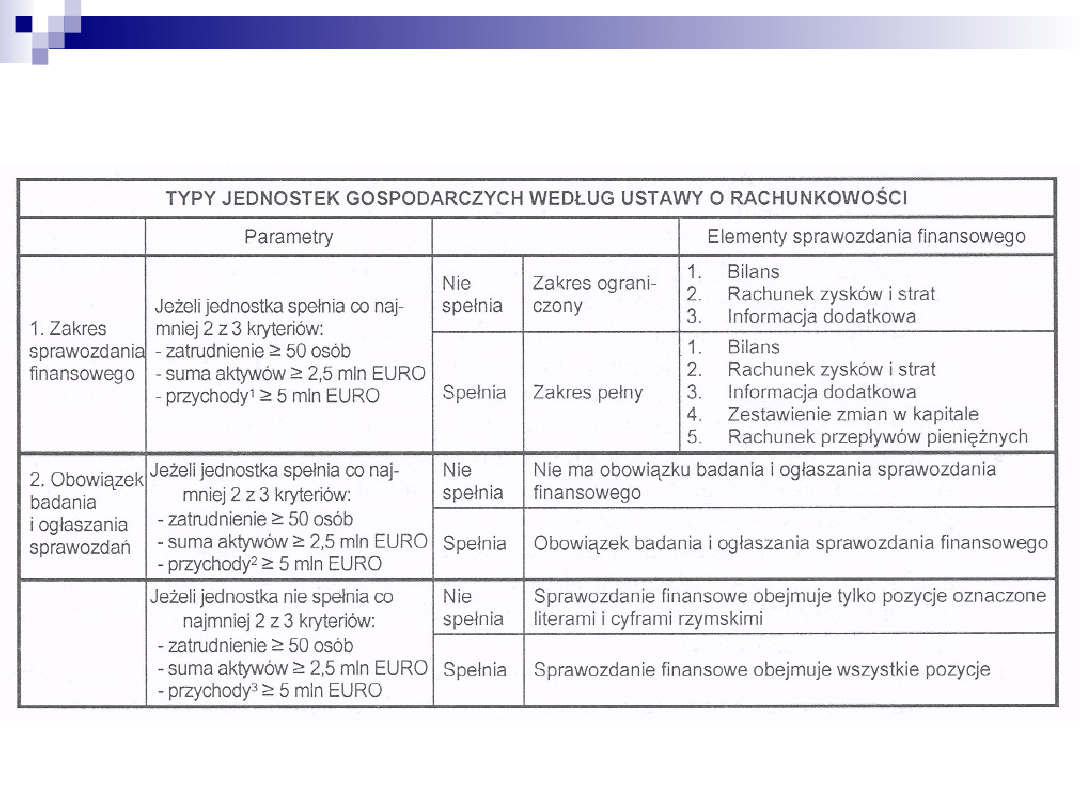

Sprawozdania finansowe

Zasady sporządzania

sprawozdań

Sprawozdania finansowe sporządza się:

na dzień bilansowy (zamknięcia ksiąg rachunkowych):

- dzień kończący rok obrotowy,

- dzień zakończenia działalności gospodarczej w ogóle

lub w

dotychczasowej formie prawnej,

w języku polskim,

w walucie polskiej (w zaokrągleniu do tysięcy zł, o ile

nie zniekształca to obrazu sytuacji jednostki

przedstawionego w sprawozdaniu).

Zasady wyceny bilansowej

Aktywa i pasywa wycenia się stosując rzeczywiście

poniesione na ich nabycie (wytworzenie) ceny

(koszty), z zachowaniem zasady ostrożności.

W szczególności należy uwzględnić:

zmniejszenia wartości użytkowej lub handlowej

składników aktywów, w tym również dokonywane w

postaci odpisów amortyzacyjnych lub umorzeniowych,

wyłącznie niewątpliwe pozostałe przychody

operacyjne i zyski nadzwyczajne,

wszystkie poniesione pozostałe koszty operacyjne i

straty nadzwyczajne,

rezerwy na znane jednostce ryzyko, grożące straty lub

skutki innych zdarzeń.

Wartość poszczególnych składników aktywów i

pasywów, przychodów i związanych z nimi kosztów,

jak też zysków i strat nadzwyczajnych ustala się

oddzielnie.

Przy sporządzaniu sprawozdania

finansowego istotne znaczenie mają dwa

podstawowe założenia:

1) kontynuacji działalności i 2)

memoriału.

1) Przyjęcie założenia, że jednostka zamierza

kontynuować swoją działalność pozwala na

wycenę składników majątkowych w wartości

historycznej.

2) Efekty zdarzeń gospodarczych są ujawniane

w sprawozdaniach finansowych w okresie, w

którym zdarzenia te mają miejsce, a nie w

okresie, w którym środki pieniężne są

otrzymane lub zapłacone.

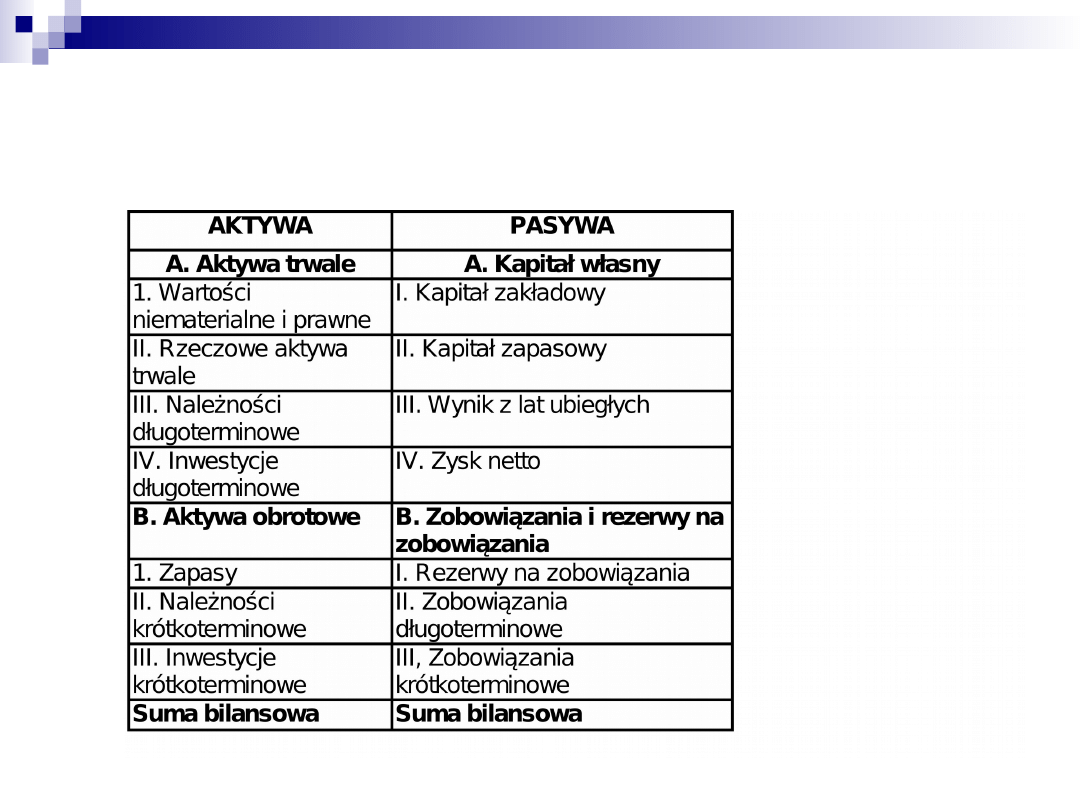

Bilans

Rachunek zysków i strat – wariant

porównawczy

Rachunek zysków i strat – wariant kalkulacyjny

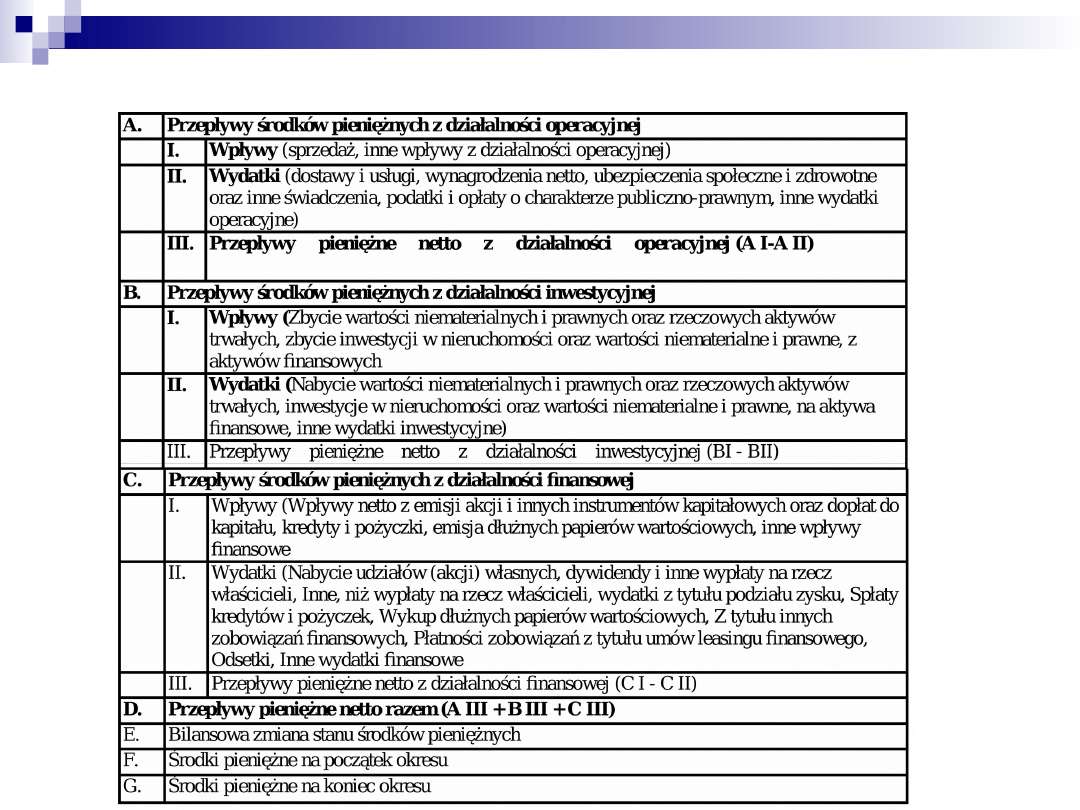

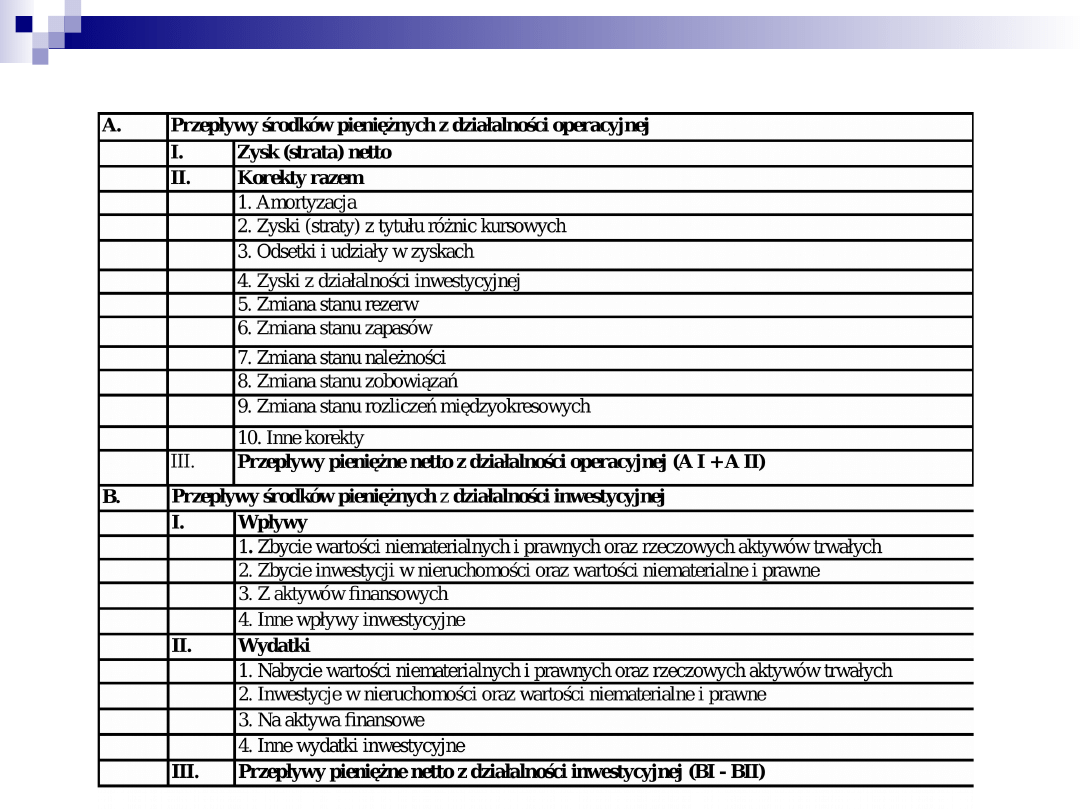

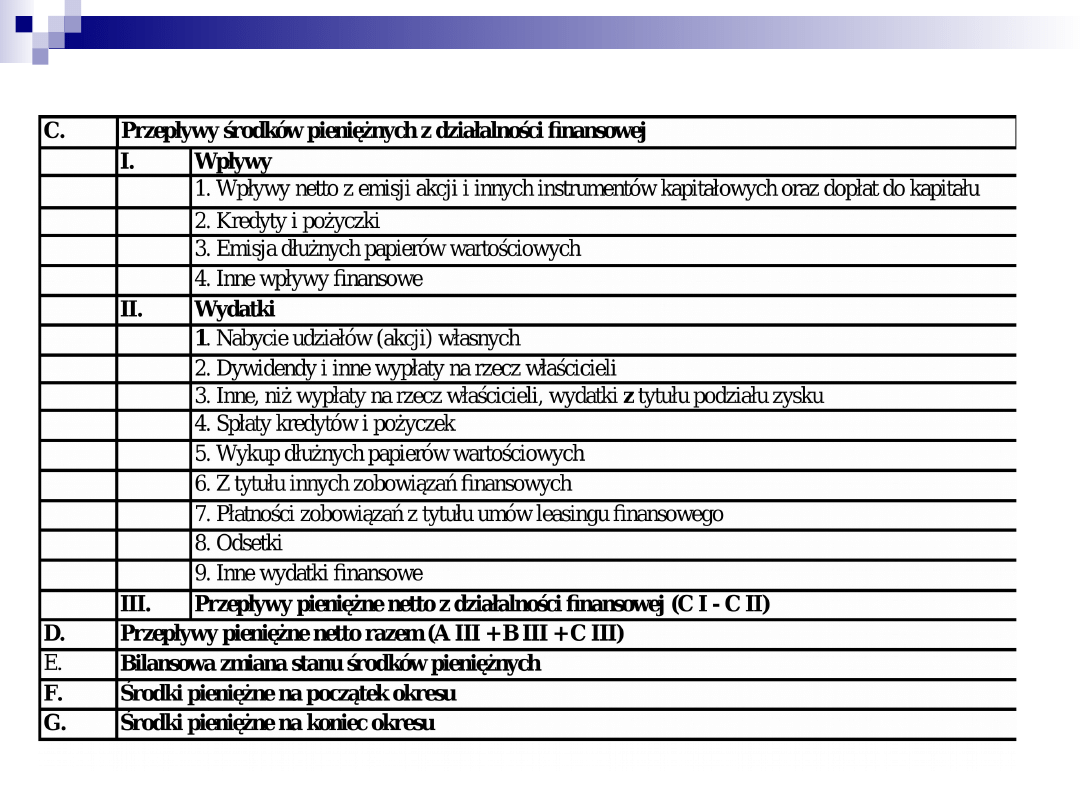

W rachunku przepływu środków

pieniężnych należy uwzględnić

wszystkie wpływy i wydatki z

działalności:

operacyjnej - rozumianej jako podstawowy

rodzaj działalności,

inwestycyjnej - rozumianej jako nabywanie

lub zbywanie składników aktywów trwałych i

krótkoterminowych aktywów finansowych

oraz wszystkie z nimi związane pieniężne

koszty i korzyści,

finansowej - rozumianej jako pozyskiwanie

lub utrata źródeł finansowania oraz wszystkie

z nimi związane pieniężne koszty i korzyści.

Rachunek przepływu środków pieniężnych – m.

bezpośrednia

Rachunek przepływu środków pieniężnych – m.

pośrednia

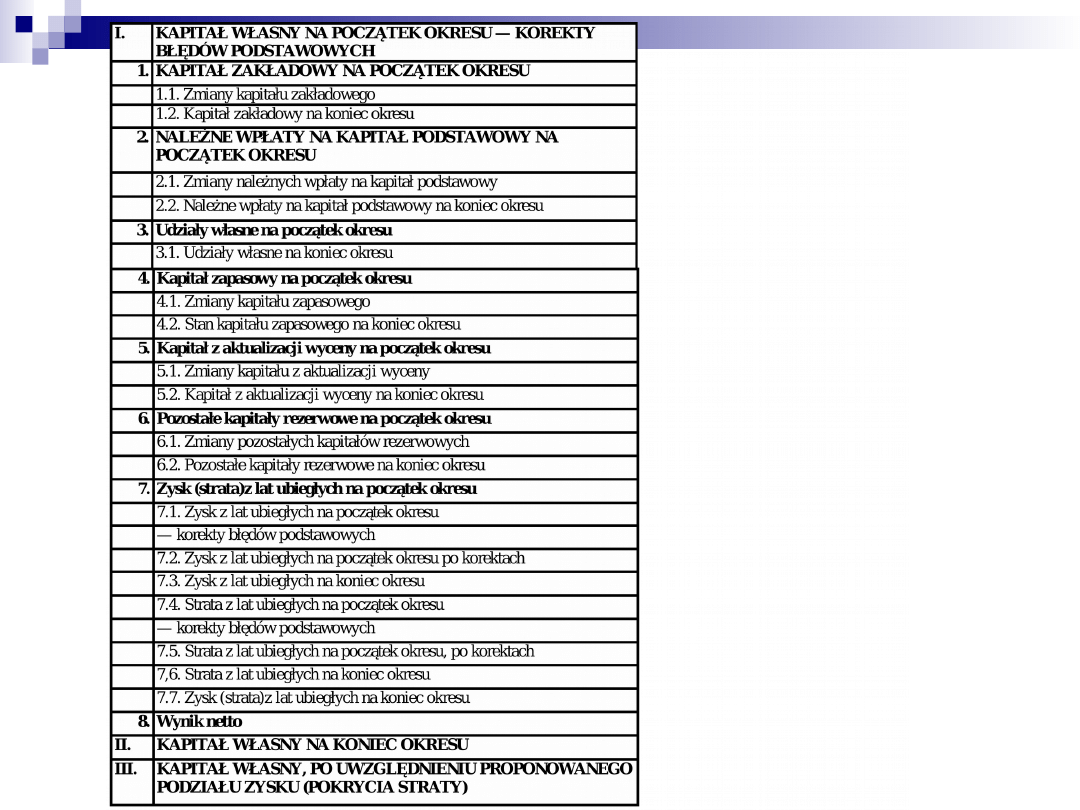

Zestawienie zmian

w kapitale własnym

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

16 Ustalanie wyniku finansowego i sporządzanie sprawozdań

16 Ustalanie wyniku finansowego i sporządzanie sprawozdań

16 Ustalanie wyniku finansowego Nieznany (2)

Rozliczenia mi©dzyokresowe koszt˘w i przychod˘w, Ustalanie wyniku finansowego

Ewidencja ustalania wyniku finansowego-K, Rachunkowość

Ustalanie wyniku finansowego, Ustalanie wyniku finansowego

V wyklad z RF07 dotyczacy ustalania wyniku finansowego

Sumy kontrolne do zadan ustalanie wyniku finansowego

Ewidencja ustalania wyniku finansowego-P, Rachunkowość

Ustalanie wyniku finansowego za 2010 rok, Gazeta Podatkowa

RB Zadania ustalanie wyniku finansowego banku 2010stud, Rachunkowość w banku, Rachunkowość bankowa,

ustalanie wyniku finansowego metodą statystyczną

METODA KALKULACYJNA USTALANIA WYNIKU FINANSOWEGO, UMCS

Ustalanie wyniku finansowego

ustalanie wyniku finansowego metodą księgową, Materiały rachunkowocść

529 WYKLAD 2 - sposob ustalania wyniku finansowego, Zarządzanie, II rok, Analiza efektywności firm

16 Ustalanie wyniku finansowego Nieznany (2)

więcej podobnych podstron