„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Maria Michalak

Ustalanie wyniku finansowego i sporządzanie sprawozdań

finansowych 341[03].Z4.04

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Teresa Jerzykowska-Słupska

mgr Krystyna Kielan

Opracowanie redakcyjne:

mgr Małgorzata Sienna

Konsultacja:

dr Bożena Zając

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[03].Z4.04

„Ustalanie wyniku finansowego i sporządzanie sprawozdań finansowych” zawartego

w modułowym programie nauczania dla zawodu technik handlowiec.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Przykładowe scenariusze zajęć

7

5. Ćwiczenia

11

5.1. Przychody i koszty związane z ich osiągnięciem

11

5.1.1. Ćwiczenia 11

5.2. Wynik finansowy

23

5.2.1. Ćwiczenia 23

5.3. Podstawowe sprawozdania finansowe i ich analiza

27

5.3.1. Ćwiczenia 27

6. Ewaluacja osiągnięć ucznia

32

7. Literatura

44

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technik handlowiec 341[03].

W poradniku zamieszczono:

− wymagania wstępne,

− cele kształcenia,

− przykładowe scenariusze zajęć,

− ćwiczenia, które mają na celu ukształtowanie u uczniów umiejętności praktycznych,

− propozycje do ewaluacji osiągnięć ucznia,

− wykaz literatury, z jakiej uczniowie mogą korzystać podczas nauki.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod nauczania, np.:

− samokształcenia kierowanego,

− ćwiczeń kształtujących umiejętności księgowania.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od samodzielnej

pracy uczniów do pracy zespołowej.

W celu przeprowadzenia sprawdzianu wiadomości i umiejętności ucznia, nauczyciel może

posłużyć się zamieszczonym w rozdziale 6 testem zawierającym 20 zadań zamkniętych

wielokrotnego wyboru z jedną odpowiedzią prawidłową oraz testem w formie zadania

praktycznego.

W tym rozdziale podano również:

− plan testu w formie tabelarycznej,

− propozycje norm wymagań,

− instrukcję dla nauczyciela,

− instrukcję dla ucznia,

− kartę odpowiedzi,

− zestaw zadań testowych,

− klucz punktowania zadania praktycznego,

− propozycje norm wymagań,

− instrukcję dla nauczyciela,

− instrukcję dla ucznia,

− treść zadania praktycznego,

− wyposażenie stanowiska pracy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

341[03].Z4.01

Prowadzenie ksiąg rachunkowych

341[03].Z4.02

Gospodarowanie zasobami finansowymi

341[03].Z4.03

Ewidencja majątku przedsiębiorstwa

handlowego

341[03].Z4.04

Ustalanie wyniku finansowego i sporządzanie

sprawozdań finansowych

341[03].Z4.05

Obsługa systemu finansowo –

księgowego

Schemat układu jednostek modułowych

341[03].Z4

Finanse i rachunkowość

przedsiębiorstwa handlowego

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń, powinien umieć:

− korzystać z różnych źródeł informacji,

− posługiwać się podstawowymi pojęciami z zakresu rachunkowości,

− stosować ogólne zasady ewidencji operacji gospodarczych na kontach bilansowych

i wynikowych,

− charakteryzować podstawowe koszty i przychody,

− dokumentować typowe zdarzenia gospodarcze w przedsiębiorstwie handlowym.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

− stosować klasyfikacje kosztów według różnych kryteriów,

− zaewidencjonować koszty w układzie rodzajowym i funkcjonalnym,

− zastosować procedury rozliczania kosztów,

− rozliczyć koszty czasie,

− skalkulować cenę towaru według podanych założeń,

− zaewidencjonować pozostałe przychody i koszty operacyjne,

− zaewidencjonować przychody i koszty finansowe,

− zaewidencjonować wyniki nadzwyczajne,

− określić podstawowe sprawozdania finansowe,

− sporządzić podstawowe sprawozdania finansowe według podanych założeń,

− ustalić wynik finansowy metodą statystyczną i księgową w wariancie porównawczym

i kalkulacyjnym,

− podzielić i rozliczyć wynik finansowy,

− obliczyć i zaewidencjonować obciążenia z tytułu wyniku finansowego wobec budżetu,

− wypełnić deklarację podatku dochodowego,

− obliczyć podstawowe wskaźniki struktury i dynamiki składników bilansu oraz rachunku

zysków i strat,

− obliczyć strukturę i wskaźniki poziomu kosztów,

− obliczyć podstawowe wskaźniki analizy wskaźnikowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca …………………………………….………….

Modułowy program nauczania: Technik handlowiec 341[03]

Moduł: Finanse i rachunkowość przedsiębiorstwa handlowego 341[03].Z4

Jednostka modułowa:

Ustalanie wyniku finansowego i sporządzanie sprawozdań finansowych

341[03].Z4.04

Temat: Ustalanie wyniku finansowego metodą statystyczną.

Cel ogólny: kształtowanie umiejętności ustalania wyniku finansowego w wariancie

porównawczym i kalkulacyjnym.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

– definiować elementy kształtujące wynik finansowy,

– określić zastosowanie statystycznej metody ustalania wyniku finansowego,

– obliczyć metodą statystyczną wynik finansowy przedsiębiorstwa handlowego

w wariancie porównawczym,

– obliczyć metodą statystyczną wynik finansowy przedsiębiorstwa handlowego

w wariancie kalkulacyjnym.

Metody nauczania – uczenia się:

− wykład,

− pokaz z objaśnieniem,

− pogadanka,

− ćwiczenia praktyczne.

Formy organizacyjne pracy uczniów:

− praca indywidualna.

Czas: 45 minut.

Środki dydaktyczne:

– komputer i projektor do prezentacji, ekran,

– ustawa o rachunkowości art. 3 ust. 30, 31, 33,

– schemat ustalania wyniku finansowego metodą statystyczną według wariantu

porównawczego,

– schemat ustalania wyniku finansowego metodą statystyczną według wariantu

kalkulacyjnego.

Przebieg zajęć:

1) Rozpoczęcie zajęć – sprawy organizacyjne, omówienie zakresu tematu i formy

organizacyjnej zajęć.

2) Wprowadzenie:

należy:

– przypomnieć uczniom elementy kształtujące wynik finansowy (jednostka modułowa

Z4.01),

– przypomnieć definicje przychodów i zysków, kosztów i strat na podstawie art. 3 ust. 30,

31, 32, ustawy o rachunkowości.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

3) Realizacja tematu:

należy:

– wyjaśnić uczniom cel stosowania metody statystycznej ustalania wyniku finansowego,

– przedstawić i objaśnić schemat ustalanie wyniku finansowego metodą statystyczną

według wariantu kalkulacyjnego i porównawczego,

– zaprezentować przykładowe obliczenia wyników finansowych przedsiębiorstw

handlowych.

4) Ćwiczenia praktyczne:

– uczniowie otrzymują dane do wykonania ćwiczenia (ćwiczenie 1 p. 5.3.1),

– obliczają wynik finansowy metoda statystyczną według obu wariantów,

– nauczyciel zbiera wykonane ćwiczenia do sprawdzenia.

5) Podsumowanie w formie pogadanki heurystycznej ukierunkowanej na ukształtowanie

założonych celów.

Praca domowa

Korzystając z literatury rozdziału 7, sporządź notatkę dotyczącą zastosowania metody

statystycznej w ustalaniu wyniku finansowej jednostki handlowej.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

– ocena poziomu osiągnięć uczniów po sprawdzeniu ćwiczeń wykonywanych w czasie

zajęć.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz zajęć 2

Osoba prowadząca …………………………………….………….

Modułowy program nauczania: Technik handlowiec 341[03]

Moduł: Finanse i rachunkowość przedsiębiorstwa handlowego 341[03].Z4

Jednostka modułowa:

Ustalanie wyniku finansowego i sporządzanie sprawozdań finansowych

341[03].Z4.04

Temat: Analiza wskaźnikowa.

Cel ogólny: kształtowanie umiejętności analizowania sprawozdań finansowych.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

– wskazywać cel stosowania analizy wskaźnikowej,

– określić podstawowe grupy wskaźników analizy,

– obliczyć podstawowe wskaźniki na podstawie podanych założeń,

– interpretować podstawowe wskaźniki w odniesieniu do założeń.

Metody nauczania – uczenia się:

− wykład,

− pokaz z objaśnieniem,

− pogadanka,

− ćwiczenia praktyczne.

Formy organizacyjne pracy uczniów:

− praca zespołowa.

Czas: 90 minut.

Środki dydaktyczne:

– komputer i projektor do prezentacji, ekran,

– zestawienie wskaźników analizy wskaźnikowej,

– przykłady obliczeń wskaźników na podstawie danych przedsiębiorstw handlowych,

– przykładowe dane do ćwiczeń praktycznych do obliczania wskaźników.

Przebieg zajęć:

1. Rozpoczęcie zajęć – sprawy organizacyjne, omówienie zakresu tematu i formy

organizacyjnej zajęć.

2. Wprowadzenie:

należy:

– przypomnieć uczniom cel analizowania sprawozdań finansowych,

– przypomnieć zasady analizy poziomej i pionowej sprawozdań finansowych.

3. Realizacja tematu:

należy:

– przedstawić podstawowe grupy wskaźników analizy wskaźnikowej,

– przedstawić i omówić podstawowe wskaźniki,

– omówić interpretację podstawowych wskaźników na przykładach,

4. Ćwiczenia praktyczne – podział uczniów na grupy trzy osobowe:

– uczniowie otrzymują dane do wykonania ćwiczenia (na przykład ćwiczenie 4

z części 5.3.1, lub inne zaproponowane przez prowadzącego zajęcia),

– obliczają wybrane wskaźniki.

5. Podsumowanie

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

– prezentowanie obliczonych wskaźników,

– dyskusja ukierunkowana na interpretacje wskaźników w kontekście oceny

gospodarowania jednostki posiadanymi zasobami oraz kierunki działań w przyszłych

okresach sprawozdawczych,

– ocena poziomu osiągnięć uczniów i ich aktywności podczas zajęć.

Praca domowa

Wykonaj ćwiczenie 5 z części 5.3.1.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

− anonimowe ankiety ewaluacyjne dotyczące tej formy zajęć.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. ĆWICZENIA

5.1. Przychody i koszty związane z ich osiągnięciem

5.1.1. Ćwiczenia

Ćwiczenie 1

Dokonaj klasyfikacji kosztów poniesionych przez jednostkę handlową.

W PH. „Tex-Til-Mix” sp. j., W. Kącki, i K. Piętka z siedzibą w Zgierzu, ul. Łódzka 44,

dokonano podsumowania poniesionych kosztów w bieżącym okresie sprawozdawczym.

Poniesione koszty są następujące:

1) Koszty

amortyzacji

środków trwałych

1 420,-

2) Koszty wynagrodzeń brutto

25 000,-

3) Koszty

płac poniesione przez pracodawcę (składki ZUS)

5 197,50

4)

Koszty umorzenia wartości niematerialnych i prawnych

600,-

5) Koszty

opłacone z rachunku bankowego:

∗ transport towarów,

∗ usługi poligraficzne,

∗ prowizja za obsługę rachunku bankowego,

∗ za konserwację i obsługę systemu alarmowego,

∗ podatek od nieruchomości

1 300,-

250,-

40,-

144,-

642,-

6) Niedobór niezawiniony powstały z przyczyn naturalnych (mieszczący się w

granicach norm zakładowych)

420,-

7)

Koszty paliwa

1 500,-

8) Opłacono z rachunku bankowego – kara umowna za nieterminowe dostawy

towarów

120,-

9) Opłacono z rachunku bankowego:

∗ ubezpieczenia majątkowe

∗ opłaty notarialne

120,-

150,-

10) Opłacono z rachunku bankowego: zużycie energii elektrycznej

600,-

11) Wypłacono z kasy koszty podróży służbowych pracowników

480,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania dotyczącym klasyfikacji kosztów,

2) zaklasyfikować koszty do odpowiedniej grupy kosztów rodzajowych,

3) sporządzić tabelę kosztów według wzoru,

Rodzaj kosztów

Wielkość poniesionych kosztów

4) porównać klasyfikację.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansze z klasyfikacją kosztów lub prezentacja multimedialna,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 2

Oblicz wskaźniki struktury i dynamiki kosztów.

Jednostka handlowa zestawiła poniesione koszty według rodzaju za dwa ostatnie lata w celu

obliczenia wskaźników struktury i dynamiki.

Rodzaj kosztów

Wielkość poniesionych

kosztów (w zł)

rok 200x

rok 200x

1

Zużycie materiałów i energii

28 000,-

31 520,-

Usługi obce

32 600,-

41 600,-

Wynagrodzenia

185 400,-

153 600,-

Ubezpieczenia społeczne i inne

świadczenia

38 545,-

34 500,-

Amortyzacja

7 100,-

7 450,-

Podatki opłaty

4 800,-

5 040,-

Pozostałe koszty

39 000,-

38 400,-

Razem

335 445,-

312 110,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym obliczania wskaźników struktury

i dynamiki kosztów handlowych,

2) obliczyć wskaźniki i zestawić je w tabeli według wzoru:

Rodzaj kosztów

Wielkość poniesionych

kosztów (w zł)

Wskaźniki struktury

Wskaźniki

dynamiki

rok 200x

rok 200x

1

roku 200x roku 200x

1

Zużycie materiałów i energii

Usługi obce

Wynagrodzenia

Ubezpieczenia społeczne i inne

świadczenia

Amortyzacja

Podatki opłaty

Pozostałe koszty

Razem

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

3) dokonać analizy i interpretacji obliczonych wskaźników,

4) przedstawić wnioski dotyczące zmian w strukturze kosztów handlowych.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 3

Dokonaj ewidencji kosztów w różnych przekrojach.

Salda początkowe wybranych kont Przedsiębiorstwa Handlowego są następujące:

1.

Środki trwałe 32

000,-

2. Umorzenie

środków trwałych

6 400,-

3. Rachunek

bieżący 18

000,-

4. Kasa

600,-

Operacje gospodarcze do zaksięgowania:

1)

Pk - naliczono amortyzację środków trwałych

2)

Faktura za zużycie energii elektrycznej:

∗ VAT

∗ razem

1 000,-

220,-

1 220,-

3) Lista

płac wynagrodzenia brutto pracowników

12 000,-

4)

Wb – zapłacono podatek od środków transportu

600,-

5)

Pk narzuty na płace (obciążenia pracodawcy)

2 494,80

6)

Faktura VAT za dzierżawę pomieszczeń

∗ VAT

∗ razem

9 000,-

1 980,-

10 980,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji kosztów w układzie

rodzajowym i kalkulacyjnym,

2) zadekretować operacje gospodarcze dla celów ewidencji w układzie rodzajowym,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

4) zaksięgować operacje gospodarcze na kontach,

5) zadekretować operacje gospodarcze dla celów ewidencji w pełnym rachunku kosztów

(zespół „4” i „5”) i ustalić odpowiednie kwoty, jeżeli:

∗ jednostka prowadzi działalność hurtową,

∗ ponoszone koszty gromadzi na kontach „Koszty hurtu” i „Koszty zarządu”,

dokonując podziału według ustalonych rozdzielników: 70% (hurt) i 30% (zarząd),

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

6) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

7) zaksięgować operacje gospodarcze na kontach

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansze przedstawiające zasady ewidencji kosztów według różnych układów lub prezentacja

multimedialna,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 4

Zastosuj funkcjonalny wariant rachunku kosztów, rozlicz koszty zarządu.

Przedsiębiorstwo handlowe „Nowy-Styl” S.A. prowadzi działalność handlową na szczeblu hurtu

i detalu. Koszty bezpośrednie gromadzone są na kontach „Koszty hurtu” i „Koszty detalu” na

podstawie dokumentów źródłowych. Koszty pośrednie gromadzone są na koncie „Koszty

zarządu” i rozlicza je na hurt i detal, na koniec okresu sprawozdawczego, współczynnikiem

procentowym ustalonym w odniesieniu do obrotów. Jednostka jest podatnikiem VAT. Obrót

towarowy za bieżący okres sprawozdawczy był następujący:

∗ obrót detaliczny

180 000,-

∗ obrót hurtowy

320 000,-

Salda początkowe wybranych kont na początek okresu sprawozdawczego jednostki są

następujące:

1.

Środki trwałe 25

000,-

2. Umorzenie

środków trwałych 3

750,-

3. Rachunek

bieżący 28

000,-

4.

Koszty hurtu

6 720,-

5.

Koszty detalu

4 300,-

Operacje gospodarcze:

1)

Faktura VAT za transport towarów do detalu:

∗ netto

∗ VAT

∗ razem

150,-

33,-

183,-

2) Lista płac - naliczono wynagrodzenia (brutto) pracowników w tym:

pracowników hurtowni: 21 000,-, pracowników detalu: 12 400,-,

Potrącenia:

∗ składki ZUS

∗ zaliczka na podatek dochodowy (do US)

∗ składka na ubezpieczenia zdrowotne

33 400,-

6 249,20

2 183,-

2 357,80

3) Wb

-wypłacono wynagrodzenia (przelew na rachunki osobiste)

………

Lista

płac wynagrodzenia (brutto) pracowników administracji ogólnej

Potrącenia:

17 500,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

∗ składki ZUS

∗ zaliczka na podatek dochodowy (do US)

∗ składka na ubezpieczenia zdrowotne

3 275,-

1 321,-

1 244,60

4)

Wb - wypłacono wynagrodzenia (przelew na rachunki osobiste)

………..

5)

Pk - naliczono amortyzację środków trwałych, w tym przypada na

∗ środki trwałe hurtowni

∗ środki trwałe w detalu

∗ środki trwałe w administracji

1 900,-

800,-

600,-

500,-

6)

Faktura za zużycie energii elektrycznej:

∗ VAT

∗ w tym zużycie w hurcie – 1 650,-, w detalu – 1 800,-, w administracji –

1 200,-)

4 650,-

1 023,-

5 673,-

7)

Faktura za usługi telekomunikacyjne:

∗ VAT

w tym: hurt – 600,-; detal – 300,-; administracja – 900,-

1 800,-

396,-

1 839,-

8)

Faktura VAT za czynsz

∗ VAT

w tym: czynsz hurtowni – 2 500,-, detalu – 1 300,-; administracji – 600,-

4 400,-

968-

5 368,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym klasyfikacji kosztów, zasad ewidencji

w układzie funkcjonalnym, zasad rozliczania kosztów zarządu,

2) otworzyć konta saldami początkowymi,

3) obliczyć brakujące kwoty,

4) zadekretować operacje gospodarcze,

5) zaksięgować operacje na kontach zgodnie z dekretacją,

6) ustalić wielkość kosztów zarządu za bieżący okres,

7) obliczyć współczynnik rozliczeniowy dla kosztów zarządu,

8) rozliczyć koszty zarządu na koszty hurtu i detalu,

9) dokonać ewidencji rozliczonych kosztów na kontach kosztów hurtu i detalu,

10) porównać wyniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansze przedstawiające zasady ewidencji kosztów według różnych układów lub prezentacja

multimedialna,

− kalkulator,

− przykładowy plan kont,

− przybory do pisania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

− literatura z rozdziału 7.

Ćwiczenie 5

Rozlicz koszty w czasie.

Wybrane salda początkowe kont spółki z o.o. „Kwiatek” w Jarosławcu na dzień 01.04.200x są

następujące:

1. Rachunek

bieżący 10

000,-

2.

Rozrachunki z dostawcami

2 000,-

3.

Rozliczenie kosztów

22 800,-

4. Usługi obce

8 400,-

5. Pozostałe koszty

1 900,-

6. Rozliczenia

międzyokresowe kosztów (Dt 1 200,- do rozliczenia w m-cach:

kwiecień, maj, czerwiec)

1 200,-

7. Koszty

działalności podstawowej

22 800,-

Operacje gospodarcze:

1)

Faktura VAT od Sp. z o.o. „Różyczka” za dzierżawę budynków magazynowych -

za II półrocze br.

∗ VAT

∗ razem

4 800,-

1 056,-

5 856,-

2)

Wb – potwierdzający zapłatę za dzierżawę budynków

5 856,-

3) Pk – utworzono rezerwę na przewidywane koszty zużycia energii za dwa

miesiące (kwiecień i maj)

420,-

4) Wb

opłacono przelewem ubezpieczenie majątkowe za III kwartał br.

3 600,-

5) Faktura VAT za transport towarów (zapas towarów do sprzedaży II i III

kwartale)

12 000,-

2 640,-

14 640,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym rozliczania kosztów w czasie,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta niezbędne do ewidencji,

4) zaksięgować operacje na kontach,

5) zinterpretować kwoty na kontach kosztów rozliczanych w czasie,

6) porównać klasyfikację.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansze przedstawiające zasady ewidencji kosztów rozliczanych w czasie lub prezentacja

multimedialna,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 6

Dokonaj ewidencji kosztów handlowych.

Salda początkowe wybranych kont PH. „Rumianek” J. Kos, w Malborku są następujące:

1.

Środki trwałe

72 000,-

2. Umorzenia

środków trwałych 8

600,-

3. Towary

21

000,-

4. Rachunek

bieżący 11

000,-

5.

Rozrachunki odbiorcami

2 000,-

6.

Rozrachunki z dostawcami

10 500,-

Jednostka jest podatnikiem podatku VAT. Rozlicza koszty w układzie rodzajowym

i kalkulacyjnym, przeksięgowanie kosztów rodzajowych na konto „koszty handlowe”

realizowane jest na bieżąco na podstawie dokumentów źródłowych.

Operacje gospodarcze:

1)

Faktura VAT za usługi telekomunikacyjne

∗ VAT

∗ razem

520,-

114,40

634,40

2)

Pk - naliczono amortyzację środków trwałych z bieżący miesiąc

1 040,-

3) Lista

płac naliczono wynagrodzenia pracowników (brutto) w tym potrącenia:

∗ składki ZUS

∗ zaliczka na podatek dochodowy (do US)

∗ składka na ubezpieczenia zdrowotne

2 400,-

449,-

136,-

170,71

4)

PK – naliczono koszty płac pracodawcy (składki ZUS)

498,96

5)

Wb – wypłacono wynagrodzenia pracowników

………..

6)

Faktura VAT za folię do pakowania

∗ VAT

∗ razem

120,-

26,40

146,40

7)

Faktura VAT za reklamę w TV

5 800,-

1 276,-

7 076,-

8) WB

zapłacono podatek od środków transportu

820,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym klasyfikacji i ewidencji kosztów

handlowych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić koszty handlowe bieżącego okresu,

6) porównać ewidencje i wyniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– dyskusja,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 7

Dokonaj ewidencji pozostałych przychodów i kosztów operacyjnych.

Salda początkowe wybranych kont PH. „Mikrus” S. A. w Warszawie są następujące:

1.

Środki trwałe

126 000,-

2. Umorzenie

środków trwałych

52 000,-

3. Rachunek

bieżący 31

000,-

4.

Kasa

200,-

5.

Rozrachunki z odbiorcami

12 000,-

6.

Rozrachunki z dostawcami

18 000,-

7.

Rozliczenie niedoborów

14,20

8. Rozliczenie

nadwyżek 12,50

9.

Rozliczenie kosztów

54 000,-

10. Koszty

według rodzaju

54 000,-

11. Koszty handlowe

54 000,-

12. Pozostałe koszty operacyjne

2 100,-

Jednostka jest podatnikiem podatku VAT, koszty ewidencjonuje w układzie rodzajowym

i kalkulacyjnym.

Operacje gospodarcze:

1)

Pk na podstawie decyzji kierownika jednostki dotyczącej niedoborów i

nadwyżek:

∗ niedobór towaru „A” 1 szt. 14,20 uznać jako niezawiniony

∗ nadwyżkę towaru „B” 2 szt. po 6,25 wprowadzić na stan

14,20

12,50

2)

LT postawiono w stan likwidacji kserokopiarkę na skutek zniszczenia:

∗ wartość początkowa kserokopiarki

∗ dotychczasowe umorzenie

7 600,-

6 800,-

3) Protokół likwidacji - wyksięgowanie kserokopiarki z ewidencji pozabilansowej

………

4) Wpłata do kasy kwoty uzyskanej za odsprzedaż zużytych kardridży do drukarki

laserowej (10 szt.)

72,-

5) Nota

księgowa: naliczono karę umowną dla dostawcy za nieterminowe dostawy

towarów

180,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji pozostałych przychodów

i kosztów operacyjnych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić pozostałe koszty i przychody operacyjne,

6) ustalić wynik na pozostałej działalności operacyjnej,

7) porównać ewidencje i wyniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 8

Dokonaj ewidencji przychodów i kosztów finansowych.

Salda początkowe wybranych kont w .P.H. „Pakunek” S. A. w Zielonej Górze są następujące:

1. Rachunek

bieżący

18 000,-

2. Długoterminowe papiery wartościowe 100

000,-

3. Papiery

wartościowe krótkoterminowe

28 500,-

4.

Kredyty krótkoterminowe

12 000,-

Jednostka jest podatnikiem podatku VAT.

Operacje gospodarcze:

1)

Sprzedano akcje obce (krótkoterminowe)

a) wartość akcji według cen nabycia

b) wartość według cen sprzedaży

12 000,-

16 500,-

2)

Pk i Wb – sprzedano długoterminowe obligacje Skarbu Państwa

a) wartość według cen nabycia

b) wartość według cen sprzedaży

21 000,-

28 000,-

3)

Wb otrzymano dywidendy od posiadanych akcji obcych

1 800,-

4)

Wb bank naliczył odsetki od środków na rachunku

8,20

5) Wb

potrącono odsetki od kredytu krótkoterminowego

180,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji przychodów i kosztów

finansowych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić koszty i przychody finansowe,

6) ustalić wynik na operacjach finansowych,

7) porównać ewidencje i wyniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– dyskusja,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 9

Dokonaj ewidencji wyników nadzwyczajnych.

Salda początkowe wybranych kont sp. j. „Warmia” J. Parkowiak są następujące:

1.

Środki trwałe 180

000,-

2. Umorzenie

środków trwałych 56

000,-

3. Towary

45

000,-

4. Rachunek

bieżący 31

000,-

Jednostka jest podatnikiem podatku VAT. Rozlicza koszty w układzie rodzajowym.

Operacje gospodarcze:

1) Pk na podstawie protokółu dokonano wyceny towarów, które uległy zniszczeniu

na skutek zdarzenia losowego (zalanie magazynu z przyczyn niezależnych od

jednostki)

8 200,-

2)

Faktura od przedsiębiorstwa usługowego za usuwanie skutków zalania

∗ VAT

∗ razem

1 200,-

264,-

1 464,-

3)

Wb otrzymano odszkodowanie od firmy ubezpieczeniowej

9 000,-

4) LT postawiono w stan likwidacji środek trwały, pawilon handlowy (metalowy)

z powodu likwidacji działalności detalicznej

∗ wartość początkowa środka trwałego

∗ dotychczasowe umorzenie

3 600,-

3 400,-

5) Faktura

przedsiębiorstwa usługowego za likwidację pawilonu

1 800,-

396,-

2 196,-

6) Wpłata do kasy kwoty uzyskanej za sprzedany złom z pawilonu

600,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji wyników nadzwyczajnych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić straty i zyski nadzwyczajne,

6) ustalić wynik na działalności nadzwyczajnej,

7) porównać ewidencje i wyniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania

− literatura z rozdziału 7.

Ćwiczenie 10

Dokonaj kalkulacji wstępnej ceny towarów.

Przedsiębiorstwo handlowe planuje wprowadzić do obrotu nowe towary. Dostawca proponuje

następujące ceny zakupu:

1) towar A cena za 1 szt.

25,- zł,

2) towar B cena za 1 szt.

40,- zł.

Przewidywane koszty związane z zakupem w przeliczeniu na 1 szt. towaru 3,- zł, narzut kosztów

handlowych do ceny zakupu 30%, planowany zysk 20%.

Kwota w zł

Lp. Pozycja kalkulacyjna

Towar A

Towar B

1. Cena

zakupu

2. Koszty

zakupu

3.

Cena nabycia (poz. 1 + 2)

4.

Narzut kosztów handlowych (15%)

5.

Razem poz. 3 + 4

6.

Planowany zysk (25%)

7. Cena

sprzedaży

8. Marża

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania dotyczącym kalkulacji,

2) dokonać kalkulacji wstępnej cen towarów A i B,

3) zaprezentować wyniki swoich obliczeń.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

5.2. Wynik finansowy

5.2.1. Ćwiczenia

Ćwiczenie 1

Oblicz wynik finansowy jednostki metodą statystyczną.

PH. „Hiacynt” sp. z o.o. rozlicza koszty w układzie rodzajowym i kalkulacyjnym równocześnie.

Obroty kont wynikowych ustalone na dzień 31.12.200x są następujące:

1.

Rozliczenie kosztów

74 200,-

2. Wynagrodzenia

48

000,-

3.

Amortyzacja

11 000,-

4. Usługi obce

22 100,-

5.

Podatki i opłaty 6

000,-

6. Ubezpieczenia

społeczne i inne świadczenia 9

200,-

7.

Koszty finansowe

14 800,-

8. Pozostałe koszty operacyjne

7 400,-

9.

Straty nadzwyczajne

1 800,-

10 Pozostałe przychody operacyjne

12 100,-

11. Przychody finansowe

21 300,-

12. Zyski nadzwyczajne

1 600,-

13. Koszty handlowe

72 100,-

14. Przychody ze sprzedaży 320

000,-

15. Wartość sprzedanych towarów według cen zakupu

128 500,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z zasadami obliczania wyniku finansowego metodą statystyczną według

wariantu porównawczego i kalkulacyjnego,

2) obliczyć wynik finansowy metodą statystyczną według wariantu porównawczego,

3) obliczyć wynik finansowy metodą statystyczną według wariantu kalkulacyjnego.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansze przedstawiające schemat ustalania wyniku finansowego według porównawczego

i kalkulacyjnego rachunku zysków i strat metodą statystyczną, lub prezentacja

multimedialna,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Ćwiczenie 2

Ustal wynik finansowy w wariancie porównawczym i kalkulacyjnym.

Salda początkowe Spółki z o.o. „Stokrotka” na dzień 01.12. 200x są następujące:

1.

Środki trwałe 28

000,-

2.

Umorzenie

9 000,-

3.

Towary

11 000,-

4. Należności od odbiorców

2 000,-

5.

Krótkoterminowe papiery wartościowe 10

000,-

6. Rachunek

bieżący 9

000,-

7. Kapitał zakładowy 50

000,-

8. Kapitał zapasowy

1 000,-

Jednostka jest podatnikiem podatku VAT, ewidencjonuje koszty w układzie rodzajowym

i kalkulacyjnym. Rozliczanie kosztów realizowane jest na bieżąco na konto „Koszty handlowe”.

Zakupione towary ewidencjonuje według cen zakupu netto.

Operacje gospodarcze, które miały miejsce w grudniu:

1) Lista

płac – naliczono wynagrodzenia pracowników (brutto)

potrącenia:

∗ składki na ubezpieczenia społeczne

∗ zaliczka na podatek dochodowy

∗ składka na ubezpieczenie zdrowotne

9 800,-

1 420,-

980,-

870,-

2)

Pk naliczono składki ZUS (narzuty na płace – koszty pracodawcy)

2 037,-

3) a)

Sprzedaż środka trwałego:

∗ wartość początkowa

∗ dotychczasowe umorzenie

b) Faktura VAT sprzedaży

∗ VAT 22%

∗ razem

3 800,-

3 400,-

1 000,-

220,-

1 220,-

4) Wb

wpływ należności od odbiorcy

∗ VAT 22%

∗ razem

700,-

154,-

854,-

5) Faktura

sprzedaży za towary

∗ VAT 22%

∗ razem

45 000,-

9 900,-

54 900,-

6)

Wz wydano towary według cen zakupu

23 000,-

7)

Pk naliczono amortyzację za bieżący miesiąc

600,-

8) Wb

wpływ kary umownej od odbiorcy za nieterminowe dostawy

258,-

9)

Sprzedano akcje obce (papiery wartościowe krótkoterminowe)

∗ wartość według cen nabycia

∗ wartość według cen sprzedaży

8 000,-

9 500,-

10) Wb

wpływ odsetek od środków na rachunku

1 200,-

11)

Faktura VAT za energię elektryczną

∗ VAT 22%

∗ razem

280,-

61,60

341,60

12)

Faktura VAT za energię elektryczną

∗ VAT 22%

∗ razem

380,-

83,60

463,30

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

13)

Faktura za zakupione towary

∗ VAT 22%

∗ razem

1 000,-

220,-

1 220,-

14) Pz

przyjęto towary do magazynu według cen zakupu netto

1 000,-

15) Wb – potwierdzenie przelewu wynagrodzeń pracowników na rachunki

osobiste

6 530,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym ustalania wyniku finansowego w

wariancie porównawczym i kalkulacyjnym,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe potrzebne do ewidencji,

4) dokonać przeksięgowań na konto Wynik finansowy i ustal wynik finansowy brutto,

w wariancie porównawczym,

5) dokonać przeksięgowań na konto Wynik finansowy i ustal wynik finansowy brutto

w wariancie kalkulacyjnym,

6) ustalić zobowiązanie podatkowe z tytułu podatku dochodowego (stawka podatku 19%),

7) dokonać ewidencji zobowiązania,

8) sporządzić deklarację CIT 8 za rok 200x,

9) porównać otrzymane wyniki i zapisać wnioski

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansze przedstawiające schemat ustalania wyniku finansowego według porównawczego

i kalkulacyjnego rachunku zysków i strat metodą księgową, lub prezentacja multimedialna,

− przykładowy plan kont,

− druki deklaracji podatkowej CIT 8,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 3

Dokonaj ewidencji podziału i rozliczenia wyniku finansowego.

P.H. „Malwina sp. z o.o. na koniec roku obrotowego osiągnęło zysk netto

w wysokości 85 600,- zł. Po zatwierdzeniu sprawozdania finansowego w marcu następnego

roku, walne zgromadzenie wspólników uchwaliło następujący podział zysku:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

8%

na powiększenie kapitału zapasowego

10% na

powiększenie kapitału zakładowego

30%

na nagrody dla pracowników

40% na

wypłaty dla wspólników

2%

na cele charytatywne

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji i rozliczania wyniku

finansowego,

2) obliczyć kwoty do rozliczenia wyniku zgodnie z uchwałą udziałowców,

3) ułożyć treść operacji gospodarczych do rozliczenia wyniku finansowego,

4) otworzyć konta potrzebne do ewidencji operacji gospodarczych,

5) porównać wyniki i ewidencję.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansze przedstawiające schemat zasady ewidencji podziału wynik finansowego lub

prezentacja multimedialna,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

5.3. Podstawowe sprawozdania finansowe i ich analiza

5.3.1. Ćwiczenia

Ćwiczenie 1

Sporządź podstawowe sprawozdania finansowe: bilans i rachunek zysków i strat.

Do sporządzenia bilansu i rachunku zysków i strat za rok 200x wykorzystaj dane

ćwiczenia 2 zawartego w części 4.2.3.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się materiałem nauczania, dotyczącym podstawowych sprawozdań finansowych,

2) ustalić wynik finansowy netto,

3) ustalić salda końcowe kont bilansowych,

4) sporządzić zestawienie obrotów i sald,

5) zamknąć konta,

6) sporządzić bilans stosując poznane zasady wyceny składników bilansu,

7) sporządzić rachunek zysków i strat,

8) porównać ewidencję i sporządzone sprawozdania.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− druki bilansu,

− druki rachunku zysków i strat,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 2

Dokonaj poziomej i pionowej analizy bilansu.

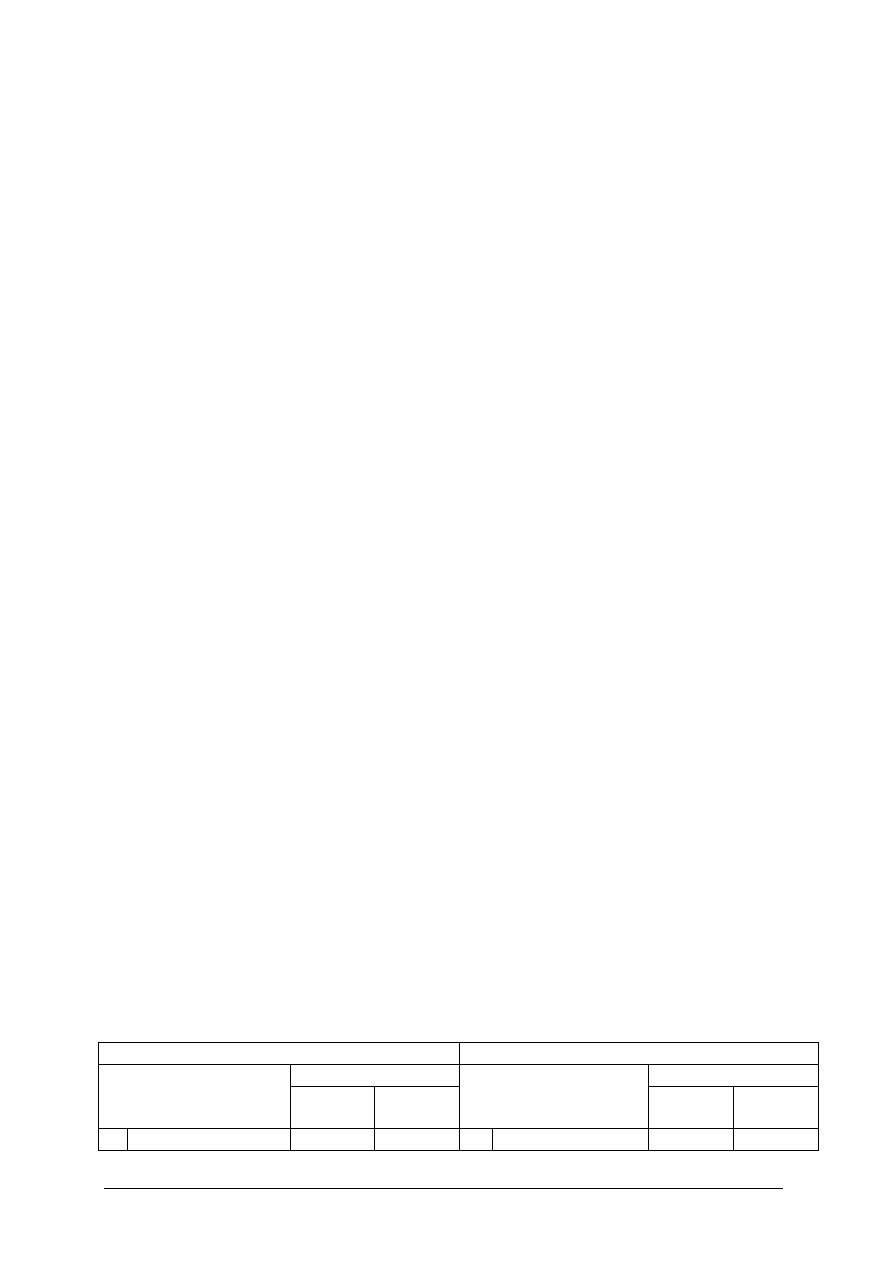

Bilans analityczny PH. „Tulipan” sp. z o.o. w Kaliszu, ul. Biskupia 4, NIP 726-23-32-123,

przedstawia się następująco:

AKTYWA PASYWA

Stan na

Stan na

Składniki aktywów

31.12.0x 31.12.0x

1

Składniki pasywów

31.12.0x 31.12.0x

1

I Aktywa

trwałe

58 000,-

68 000,- I

Kapitał własny

73 000,-

71 500,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

1. Wartości

niematerialne i

prawne

8 000,-

8 000,-

1.Kapitał

zakładowy

50 000,-

50 000,-

2. Środki trwałe

32 000,-

38 000,-

2.Kapitał

zapasowy

2 000,-

3 500,-

3. Inwestycje

długoterminowe

18 000,-

22 000,-

3

Wynik

finansowy

21 000,-

18 000,-

Aktywa obrotowe

33 000,-

20 600,-

Zobowiązania i

rezerwy na

zobowiązania

18 000,-

17 100,-

1. Zapasy

16 000,-

10 000,-

1. Kredyty

krótkoterminowe

10 000,-

11 000,-

2. Należności

krótkoterminowe

6 700,-

5 000,-

2. Zobowiązania

krótkoterminowe

8 000,-

6 000,-

3. Inwestycje

krótkoterminowe

4 000,-

1 000,-

II

4. Środki pieniężne

6 300,-

4 600,-

II

Aktywa razem

91 000,-

88 600,- Pasywa razem

91 000,-

88 600,-

W bilansie pokazane są stany składników bilansu na 31.12.0x i 31.12.0x

1

.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się materiałem nauczania, dotyczącym poziomej i pionowej analizy bilansu,

2) obliczyć ogólne wskaźniki struktury aktywów i pasywów w roku 0x i 0x

1

,

3) obliczyć szczegółowe wskaźniki struktury aktywów obrotowych w roku 0x i 0x

1

,

4) obliczyć wskaźniki dynamiki aktywów trwałych i obrotowych,

5) obliczyć wskaźniki dynamiki kapitałów własnych oraz zobowiązań i rezerw,

6) zinterpretować obliczone wskaźniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansza prezentująca zestawienie wskaźników analitycznych lub prezentacja multimedialna,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 3

Dokonaj poziomej i pionowej analizy rachunku zysków i strat.

Jednostka handlowa sporządziła rachunek zysków i strat, który po przekształceniu do celów

analizy finansowej przedstawia się następująco:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

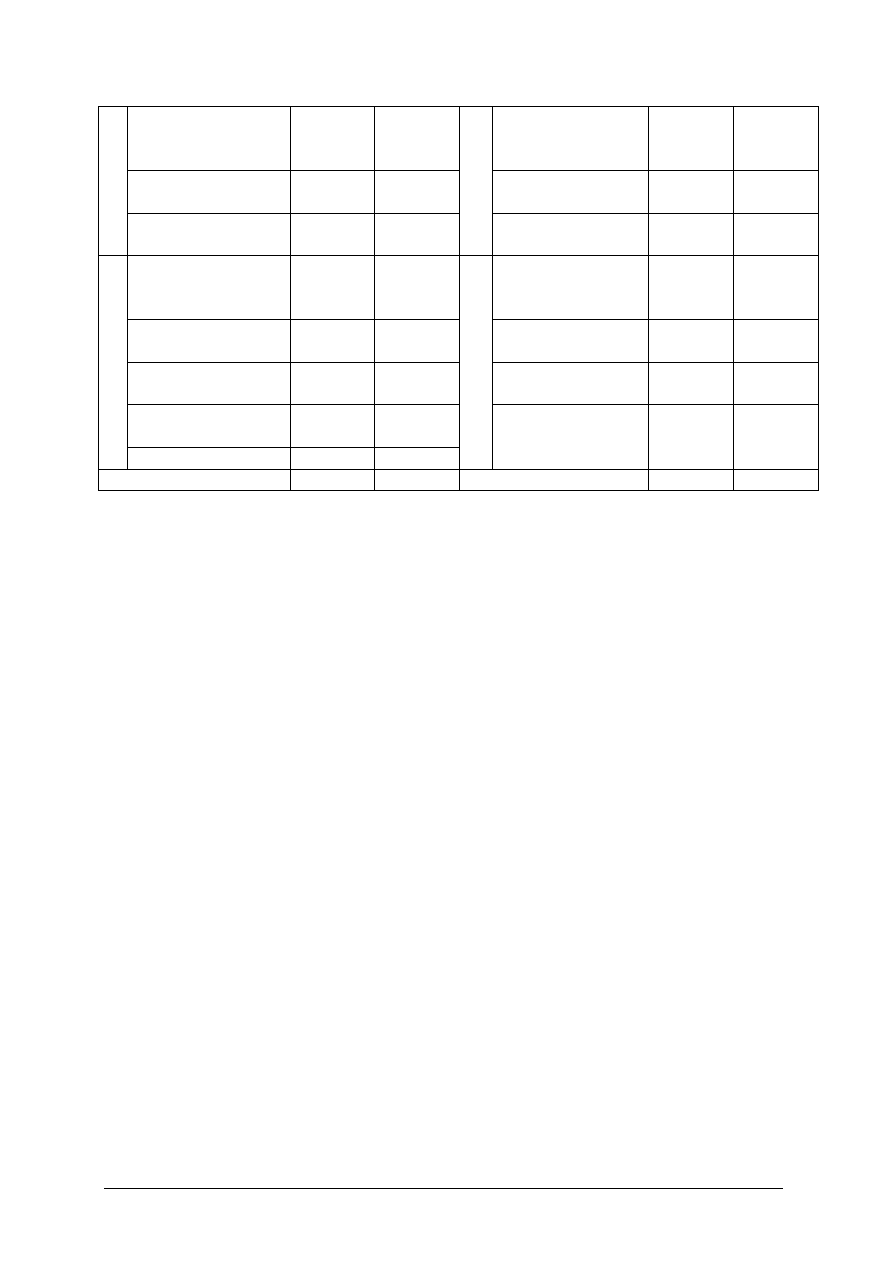

Stan na

Treść

31.12.0x 31.12.0x

1

A Działalność operacyjna

1. Przychody ze sprzedaży towarów

4 852 700,-

5 921 600,-

2. Koszty uzyskania przychodów

3 057 200,-

3 612 176,-

B

Wynik ze sprzedaży

1 795 000,-

2 309 424,-

C Pozostała działalność operacyjna

1. Pozostałe przychody operacyjne

28 000,-

34 000,-

2. Pozostałe koszty operacyjne

2 800,-

5 600,-

D

Wynik z działalności operacyjnej

1 820 000,-

2 337 824,-

E Działalność finansowa

1. Przychody finansowe

10 200,-

11 400,-

2. koszty finansowe

6 400,-

7 300,-

F

Wynik z działalności gospodarczej

1 824 500,-

2 341 924,-

G Wynik

zdarzeń nadzwyczajnych

1. Zyski nadzwyczajne

10 400,-

5 600,-

2. Straty nadzwyczajne

21 100,-

2 800,-

H

Wynik brutto

1 823 800,-

344 724,-

I

Wynik finansowy netto

1 469 178,-

1 899 226,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się materiałem nauczania, dotyczącym poziomej i pionowej analizy rachunku

zysków i strat,

2) obliczyć wskaźniki struktury elementów rachunku zysków i strat w roku 0x i 0x

1

,

3) obliczyć wskaźniki dynamiki elementów rachunku zysków i strat,

4) zinterpretować obliczone wskaźniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansza prezentująca zestawienie wskaźników analitycznych lub prezentacja multimedialna,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 4

Dokonaj analizy wskaźnikowej PH. „Tulipan” sp. z o.o. w Kaliszu.

Na podstawie danych z bilansu PH. „Tulipan” dokonaj analizy wskaźnikowej i oceń działalność

jednostki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się materiałem nauczania, dotyczącym analizy wskaźnikowej,

2) obliczyć wskaźniki: płynności finansowej, efektywności, zadłużenia,

3) zinterpretować obliczone wskaźniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansza prezentująca zestawienie wskaźników analitycznych lub prezentacja multimedialna,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 7.

Ćwiczenie 5

Oblicz wskaźniki zyskowności i dokonaj ich interpretacji.

Wybrane wielkości (w zł) ze sprawozdań finansowych sp. z o.o. „Omega” przedstawiono

poniżej.

Rok poprzedni

Rok bieżący

Aktywa ogółem

280 000,-

320 000,-

Kapitały własne

85 000,-

105 000,-

Zysk netto

21 000,-

41 000,-

Sprzedaż netto

180 000,-

285 000,-

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia. Zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się materiałem nauczania, dotyczącym analizy wskaźnikowej,

2) obliczyć wskaźniki zyskowności,

3) zinterpretować obliczone wskaźniki.

Zalecane metody nauczania – uczenia się:

– pogadanka,

– ćwiczenie.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Środki dydaktyczne:

− zeszyt przedmiotowy,

− plansza prezentująca zestawienie wskaźników analitycznych lub prezentacja multimedialna,

− kalkulator,

− przybory do pisania;

− literatura z rozdziału 7.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego „Ustalanie wyniku

finansowego i sporządzanie sprawozdań finansowych”

Test 1

Test dwustopniowy do jednostki modułowej

„Ustalanie wyniku finansowego

i sporządzanie sprawozdań finansowych”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

− zadania 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18, 19 są z poziomu podstawowego,

− zadania (oznaczone gwiazdką) 1, 14, 15, 20 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za nieprawidłową odpowiedź lub

jej brak uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

Ocena

Normy wymagań

dopuszczający za

rozwiązanie co najmniej 6 zadań z poziomu podstawowego,

dostateczny za

rozwiązanie co najmniej 10 zadań z poziomu podstawowego

dobry za

rozwiązanie 14 zadań, w tym co najmniej 2 z poziomu

ponadpodstawowego

bardzo dobry

za rozwiązanie 18 zadań, w tym co najmniej 2 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. d, 2. b, 3. c, 4. b, 5. d, 6. b, 7. b, 8. b, 9. c, 10. c, 11. c, 12. b,

13. a, 14. c, 15. b, 16. c, 17. b, 18. c, 19. c, 20. c.

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Określić zmianę wskaźnika poziomu

kosztów wynagrodzeń

B PP d

2 Klasyfikować koszty finansowe

B

P

b

3

Ewidencjonować koszty w układzie

funkcjonalnym

C P c

4

Stosować procedury rozliczania

kosztów

C P b

5

Obliczyć obciążenie z tytułu podatku

dochodowego

C P d

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

6 Klasyfikować koszty według rodzaju

B

P

b

7

Klasyfikować koszty działalności

operacyjnej

B P b

8

Ustalić wynik finansowy metodą

księgową według porównawczego

rachunku zysków i strat

C P b

9 Obliczyć narzut kosztów handlowych

C

P

c

10

Skalkulować wstępną cenę sprzedaży

towarów

C P c

11 Podzielić wynik finansowy

C

P

c

12

Ustalić wartość bilansową środków

trwałych

C P b

13 Ustalić wartość bilansową towarów

C

P

a

14

Ustalić kwotę kosztów według rodzaju

na podstawie wskaźnika struktury

kosztów

C PP c

15

Określić zakres stosowania metody

statystycznej ustalania wyniku

finansowego

B PP b

16

Określić termin rozliczania się

z zaliczek na podatek dochodowy od

osób prawnych

B P c

17

Ustalić wynik finansowy na podstawie

podanych założeń

C P b

18 Obliczyć wskaźnik zyskowności C P c

19 Obliczyć wskaźnik obrotu zapasami

C

P

c

20

Interpretować wskaźnik płynności

finansowej

C PP c

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Przebieg testowania

INSTRUKCJA DLA NAUCZYCIELA

1. Ustal z uczniami termin przeprowadzenia sprawdzianu, z co najmniej jednotygodniowym

wyprzedzeniem.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań w teście oraz z zasadami punktowania.

4. Przeprowadź z uczniami próbę udzielania odpowiedzi na zadania wielokrotnego wyboru

z jedną odpowiedzią prawidłową.

5. Omów z uczniami sposób udzielania odpowiedzi (karta odpowiedzi).

6. Zapewnij uczniom możliwość samodzielnej pracy.

7. Rozdaj uczniom zestawy zadań testowych i karty odpowiedzi, zapisz na tablicy czas

rozpoczęcia i zakończenia sprawdzianu.

8. Postaraj się stworzyć odpowiednią atmosferę podczas przeprowadzania pomiaru

dydaktycznego (rozładuj niepokój, zachęć uczniów do sprawdzenia swoich możliwości).

9. Kilka minut przed zakończeniem sprawdzianu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

10. Zbierz karty odpowiedzi oraz zestawy zadań testowych.

11. Sprawdź wyniki i wpisz do arkusza zbiorczego.

12. Przeprowadź analizę uzyskanych wyników sprawdzianu i wybierz te zadania, które

sprawiły uczniom największe trudności.

13. Ustal przyczyny trudności uczniów w opanowaniu wiadomości i umiejętności.

14. Opracuj wnioski do dalszego postępowania, mającego na celu uniknięcie niepowodzeń

dydaktycznych – niskie wyniki przeprowadzonego sprawdzianu.

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań dotyczących ustalania wyniku finansowego i sporządzanie

sprawozdań finansowych. Wszystkie zadania w teście to zadania wielokrotnego wyboru i

tylko jedna odpowiedź jest prawidłowa lub najlepsza.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi:

− zaznacz prawidłową odpowiedź poprzez napisania X we właściwej kratce (w przypadku

pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie ponownie zakreślić

odpowiedź prawidłową),

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas. Pytania oznaczone gwiazdką są

trudniejsze niż pozostałe, ale to chyba nie jest przeszkoda, żeby na nie odpowiedzieć.

8. Na rozwiązanie

testu

masz

45

min.

Powodzenia!

Materiały dla ucznia:

– instrukcja,

– zestaw zadań testowych,

– karta odpowiedzi.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

ZESTAW ZADAŃ TESTOWYCH

1. *Ogólna suma kosztów handlowych w roku I wyniosła (w zł) 10 000,- i 12 000,- w roku II,

koszty wynagrodzeń odpowiednio 4 200,- i 4 800,-. Określ, jak zmienił się wskaźnik

struktury kosztów wynagrodzeń w roku II w odniesieniu do roku I?

a) wzrósł o 14%,

b) zmniejszył się o 14%,

c) wzrósł o 2%,

d) zmniejszył się o 2%.

2. Wymienione pozycje: dodatnie różnice kursowe, otrzymane odsetki, otrzymane dywidendy,

zaliczane są do:

a) pozostałych kosztów operacyjnych,

b) przychodów finansowych,

c) pozostałych przychodów operacyjnych,

d) kosztów finansowych.

3. W jakim układzie jednostka ewidencjonuje koszty, jeżeli operacja gospodarcza: 1) zapłacono

z kasy podatek od środków transportu, została zaksięgowaną w sposób następujący:

Kasa

Koszty

zarządu

Sp. X

1

a) w rodzajowym,

b) rodzajowym i kalkulacyjnym,

c) funkcjonalnym,

d) funkcjonalnym i kalkulacyjnym.

4. Jednostka prowadzi następujące konta kosztów zespołu „5”: „Koszty hurtu”, „Koszty detalu”

i „Koszty zarządu”. W bieżącym okresie sprawozdawczym koszty usług obcych wyniosły

15 600,-. Przyjęto zasadę rozliczania kosztów według rodzaju na hurt, detal i zarząd według

proporcji 3:2:1. Jaką kwotę kosztów usług obcych należy zaksięgować na koncie: Koszty

zarządu”?

a) 7 800,-

b) 2 600,-

c) 5 200,-

d) 1 300,-

5. Obliczony dochód (w zł) spółki z o.o. za rok obrotowy wyniósł 920 000,-. Zaliczki wpłacone

na poczet podatku dochodowego w ciągu roku to kwota 154 200,-, a obowiązująca stawka

podatku dochodowego 19%. Ile wynosi odpis wyrównawczy z tytułu podatku dochodowego

za bieżący rok obrotowy?

a) 8 800,-

b) 10 300,-

c) 59 100,-

d) 20 600,-

6. Operacje gospodarcze: zapłata za transport, prowizja za prowadzenie rachunku bankowego,

opłaty pocztowe, zapłata rachunku telefonicznego, należy zaliczyć do kosztów:

a) zużycia materiałów,

b) usług obcych,

c) podatków i opłat,

d) pozostałych kosztów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

7. Koszty działalności operacyjnej obejmują:

a) koszty finansowe,

b) koszty według rodzaju,

c) straty nadzwyczajne,

d) pozostałe koszty operacyjne.

8. W przedsiębiorstwie sporządzany jest rachunek zysków i strat w wersji porównawczej.

Koszty działalności podstawowej na koniec roku obrotowego należy przeksięgować na

konto:

a) wynik finansowy,

b) rozliczenie kosztów,

c) rozliczenie kosztów produkcji,

d) wartość sprzedanych towarów według cen zakupu.

9. Jaki jest narzut kosztów handlowych (w %) w odniesieniu do cen zakupu za rok 2005, jeżeli

w tym okresie dokonano zakupu towarów według cen zakupu za kwotę 1 620 850,- zł,

a poniesione koszty handlowe wyniosły 420 850,- zł?

a) 0,25

b) 2,59

c) 25,96

d) 74,04

10. Cena zakupu towaru 1 szt. wynosi 200,- zł, koszty zakupu w przeliczeniu na 1 szt. 6,- zł,

narzut kosztów handlowych do ceny zakupu 18%, a planowany zysk 20%. Skalkuluj wstępną

cenę sprzedaży towaru w zł.

a) 247,20

b) 295,20

c) 290,40

d) 296,64

11. Walne zgromadzenie wspólników w spółce z o.o. podjęło uchwałę o podziale zysku netto

w wysokości 1 254 800,- zł za poprzedni rok obrotowy. Na nagrody dla pracowników ma

być przeznaczone 10% z kwoty zysku pomniejszonego o wypłaty przeznaczone dla

udziałowców to jest 345 300,- zł. Jaka kwota jest przewidziana na nagrody dla

pracowników?

a) 34 530,-

b) 72 760,-

c) 90 950,-

d) 125 480,-

12. Jaka jest wartość bilansowa środków trwałych (w zł), jeżeli:

a) 16 110,-

b) 28 530,-

c) 35 000,-

d) 40 920,-

- Salda kont na początku roku obrotowego były następujące:

∗ Środki trwałe - 28 500,- zł

∗ Umorzenie – 6 420,- zł

- Saldo konta „Umorzenie” na koniec roku obrotowego – 12 390,- zł

- W bieżącym roku obrotowym zakupiono i wprowadzono na stan środki trwałe

podlegające amortyzacji liniowej o wartości początkowej 12 420,- zł

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

13. Jaka jest wartość bilansowa towarów w zł, jeżeli ustalone salda końcowe kont są

następujące?

„Towary”

-31

450,-

zł

„Odchylenia od cen ewidencyjnych towarów” Ct 6 450,- zł.

a) 25 000,-

b) 31 450,-

c) 34 900,-

d) 37 900,-

14. *Jaka jest kwota kosztów (w zł)według rodzaju w jednostce handlowej, jeżeli wiadomo, że

koszty usług obcych w kwocie 31 500,- zł stanowią 12% ogółu poniesionych kosztów

według rodzaju?

a) 35 302,-

b) 131 250,-

c) 262 500,-

d) 357 950,-

15. *Ustalanie wyniku finansowego metodą statystyczną stosuje się:

a) na początku roku obrotowego,

b) w ciągu roku obrotowego,

c) na zakończenie działalności jednostki,

d) żadna z odpowiedzi.

16. Deklarację CIT 2 należy złożyć do dnia:

a) 10 każdego miesiąca za miesiąc poprzedni,

b) 15 każdego miesiąca za miesiąc poprzedni,

c) 20 każdego miesiąca za miesiąc poprzedni,

d) 25 każdego miesiąca za miesiąc poprzedni.

17. W jednostce gospodarczej ustalono następujące wielkości przychodów i kosztów:

Przychody ze sprzedaży

1 485 200,- Pozostałe przychody

operacyjne

21 000,-

Wartość sprzedanych towarów

720 000, Koszty finansowe

32 000,-

Koszty według rodzaju

535 800,- Przychody finansowe

75 000,-

Jaki jest wynik finansowy brutto?

a) 272 400,-

b) 293 400,-

c) 325 400,-

d) 525 200,-

18. Jaki jest wskaźnik zyskowności sprzedaży w spółce z o.o., w której przychody ze sprzedaży

towarów netto wyniosły 6 200 000,- zł, zysk brutto 920 000,- zł, a obowiązująca stawka

podatku dochodowego 19%?

a) 0,28

b) 1,08

c) 1,20

d) 1,48

19. Obliczono wskaźnik obrotu zapasami za poprzedni rok obrotowy, który wyniósł 4,8. Jaki jest

wskaźnik obrotu zapasami w dniach?

a) 17,3

b) 37,5

c) 75,0

d) 87,5

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

20. *Wskaźniki płynności finansowej informują o:

a) zdolności jednostki do ściągania należności,

b) rentowności jednostki,

c) zdolności do spłaty zobowiązań,

d) wielkości wygospodarowanego zysku.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

KARTA ODPOWIEDZI

Imię i nazwisko..........................................................................................

Ustalanie wyniku finansowego i sporządzanie sprawozdań finansowych

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź Punktacja

1

a b c d

2

a b c d

3

a b c d

4

a b c d

5

a b c d

6

a b c d

7

a b c d

8

a b c d

9

a b c d

10

a b c d

11

a b c d

12

a b c d

13

a b c d

14

a b c d

15

a b c d

16

a b c d

17

a b c d

18

a b c d

19

a b c d

20

a b c d

Razem

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Test 2

Test – typu zadanie praktyczne do jednostki modułowej

„Ustalanie wyniku

finansowego i sporządzanie sprawozdań finansowych”

Test – zadanie praktyczne

Sprawdzający umiejętności:

− sporządzania zestawienia obrotów i sald,

− ustalania wyniku finansowego metodą księgową,

− obliczania i ewidencjonowania obciążeń z tytułu podatku dochodowego,

− sporządzania bilansu,

− sporządzania rachunku zysków i strat,

− obliczania wskaźników: zyskowności sprzedaży, aktywów trwałych i kapitałów własnych.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

Proponuje się następujące oceny według skali punktowej:

Ocena

Normy wymagań

dopuszczający

54 punkty za spełnienie kryteriów punktowania od 1 do 7.

dostateczny

69 punktów za spełnienie kryteriów punktowania od 1 do 9.

dobry

85 punktów w tym, co najmniej 20 za spełnienie kryteriów punktowania

9 i 10.

bardzo dobry

100 punktów w tym, co najmniej 26 za spełnienie kryteriów punktowania 9,

10 i 11.

Klucz punktowania

Numer

kryterium

Treść kryterium punktowania

Liczba

punktów

1 Przeksięgowanie obrotów kont wynikowych na wynik finansowy (10

pozycji – poprawna kwota i poprawna strona konta).

0–10

2

Poprawnie ustalona kwota wyniku finansowego brutto.

0–1

3

Poprawna kwota odpisu wyrównawczego podatku dochodowego.

0–1

4 Poprawnie

zaksięgowany odpis wyrównany podatku dochodowego

(poprawna kwota i poprawna korespondencja kont).

0–2

5

Dobranie numerów kont zgodnie z dostępnym planem kont

(powyżej 2 pomyłek 0 punktów).

0–2

6 Poprawnie

uzupełnienie obrotów konta w zestawieniu obrotów i sald

(19 pozycji).

0–19

7

Poprawnie ustalone salda końcowe kont w zestawieniu obrotów i sald.

0–29

8

Zgodne sumy: strony Dt i Ct obrotów, strony Dt i Ct sald końcowych.

0–2

9 Sporządzenie bilansu w tym:

0–23

∗ dane jednostki według założeń w treści zadania,

0–1

∗ poprawnie określony dzień bilansowy,

0–1

∗ poprawnie wpisane stany składników na dzień 01.01.0x według

założeń w zadaniu (10 pozycji),

0–10

∗ poprawnie wpisane stany składników bilansu na dzień 31.12.

według zestawienia obrotów i sald,

0–10

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

∗ zgodna suma bilansowa,

0–1

10. Sporządzenie rachunku zysków i strat w wersji kalkulacyjnej, w tym:

0–8

∗ dane jednostki według założeń,

0–1

∗ poprawnie określona data sporządzenia rachunku zysków i strat,

0–1

∗ poprawnie ustalony zysk (strata) ze sprzedaży brutto,

0–1

∗ poprawnie ustalony zysk (strata) ze sprzedaży,

0–1

∗ poprawnie ustalony zysk (strata) z działalności operacyjnej,

0–1

∗ poprawnie ustalony zysk (strata) z działalności finansowej

0–1

∗ poprawnie ustalony zysk (strata) z działalności gospodarczej

0–1

∗ poprawnie ustalony wynik finansowy netto,

0–1

11. Obliczenie

wskaźników zyskowności, w tym:

0–3

∗ poprawnie obliczony wskaźnik zyskowności sprzedaży,

0–1

∗ poprawnie obliczony wskaźnik zyskowności aktywów,

0–1

∗ poprawnie obliczony wskaźnik zyskowności kapitałów

własnych.

0–1

Ogólna suma punktów do uzyskania.

100

Przebieg testowania

INSTRUKCJA DLA NAUCZYCIELA

1. Ustal z uczniami termin przeprowadzenia testu, z co najmniej jednotygodniowym

wyprzedzeniem.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadania praktycznego oraz z zasadami punktowania.

4. Przeprowadź z uczniami próbę rozwiązywania zadań praktycznych podobnych do zawartego

w teście.

5. Omów z uczniami sposób rozwiązywania zadania, zwróć uwagę na organizację pracy

a zwłaszcza kolejność wykonywanych czynności i gospodarowanie czasem.

6. Zapewnij uczniom możliwość samodzielnej pracy.

7. Rozdaj uczniom treść zadania praktycznego oraz arkusze papieru, zapisz na tablicy czas

rozpoczęcia i zakończenia sprawdzianu.

8. Postaraj się stworzyć odpowiednią atmosferę podczas przeprowadzania pomiaru

dydaktycznego (rozładuj niepokój, zachęć uczniów do sprawdzenia swoich możliwości).

9. Kilka minut przed zakończeniem sprawdzianu przypomnij uczniom o zbliżającym się czasie

jego zakończenia.

10. Zbierz rozwiązania zadania i jego treść.

11. Sprawdź rozwiązanie zadania z zastosowaniem podanego klucza punktowania.

12. Przeprowadź analizę uzyskanych wyników sprawdzianu i wybierz te elementy, które

sprawiły uczniom największe trudności.

13. Ustal przyczyny trudności uczniów w opanowaniu wiadomości i umiejętności.

14. Opracuj wnioski do dalszego postępowania, mającego na celu uniknięcie niepowodzeń

dydaktycznych – niskie wyniki przeprowadzonego sprawdzianu.

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem arkusze pobrane do rozwiązania zadania.

3. Zapoznaj się z treścią zadania.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

4. Test w formie zadania praktycznego, które będziesz rozwiązywać, pozwoli Ci sprawdzić

swoje umiejętności z zakresu „Ustalenie wyniku finansowego i sporządzanie sprawozdań

finansowych”.

5. Dokonaj analizy treści zadania, ustal kolejność czynności prowadzących do rozwiązania

zadania, dobra organizacja pracy pomoże Ci w osiągnięciu sukcesu.

6. Jeśli się pomylisz, to pamiętaj o zasadach poprawiania błędów księgowych. Zwróć uwagę na

prawidłowość obliczeń podatku dochodowego za rok obrotowy, pamiętaj o wycenie

bilansowej środków trwałych.

7. Pracuj systematycznie i spokojnie, to pomoże Ci uniknąć pomyłek.

8. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

9. Na rozwiązanie

testu

masz

90

min.

Powodzenia!

Materiały dla ucznia:

– instrukcja,

– treść zadania testowego,

– druki do sporządzenia bilansu,

– druki do sporządzenia rachunku zysków i strat,

– przykładowy plan kont,

– kalkulator.

Treść zadania praktycznego

W Przedsiębiorstwie Handlowym „Wisełka” w Żywcu sp. z o.o. rozpoczęto prace

przygotowawcze do sporządzenia bilansu za bieżący rok obrotowy. Jednostka prowadzi tzw.

pełny rachunek kosztów. W zespole „5” prowadzi konta „Koszty handlowe’, „Koszty

sprzedaży” i „Koszty zarządu”. Zgodnie z ustawą o rachunkowości art. 50, pkt. 2, PH. „Wisełka”

może sporządzać sprawozdanie finansowe w wersji uproszczonej.

W bilansie sporządzonym na 31.12. poprzedniego roku wykazano następujące składniki

aktywów i pasywów:

Środki trwałe

1 815 200,-

Inwestycje długoterminowe (Długoterminowe papiery wartościowe) 120

000,-

Towary 62

000,-

Należności od pozostałych jednostek

154 300,-

Krótkoterminowe aktywa finansowe

47 000,-

Kapitał zakładowy 500

000,-

Kapitał zapasowy

277 000,-

Wynik finansowy

800 850,-

Zobowiązania długoterminowe (kredyty długoterminowe) 350

000,-

Zobowiązania krótkoterminowe (wobec innych jednostek)

270 650,-

Informacje dodatkowe do bilansu:

Umorzenie 42 140,-

Przygotowane zestawienie obrotów i sald na 31.12. bieżącego roku wymaga uzupełnienia.

Wykonaj przeksięgowania obrotów kont wynikowych, oblicz podatek dochodowy za bieżący

rok obrotowy, oblicz i zaksięguj odpis wyrównawczy zobowiązania podatkowego

i ustal wynik finansowy netto.

Na koncie „Podatek dochodowy” na stronie Dt – zaksięgowana kwota zaliczek na podatek

dochodowy wynosi 348 520,-.

Konto „Zobowiązania publiczno prawne” wykazuje obroty w zł: Dt 845 600,-, Ct 839 470,-.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

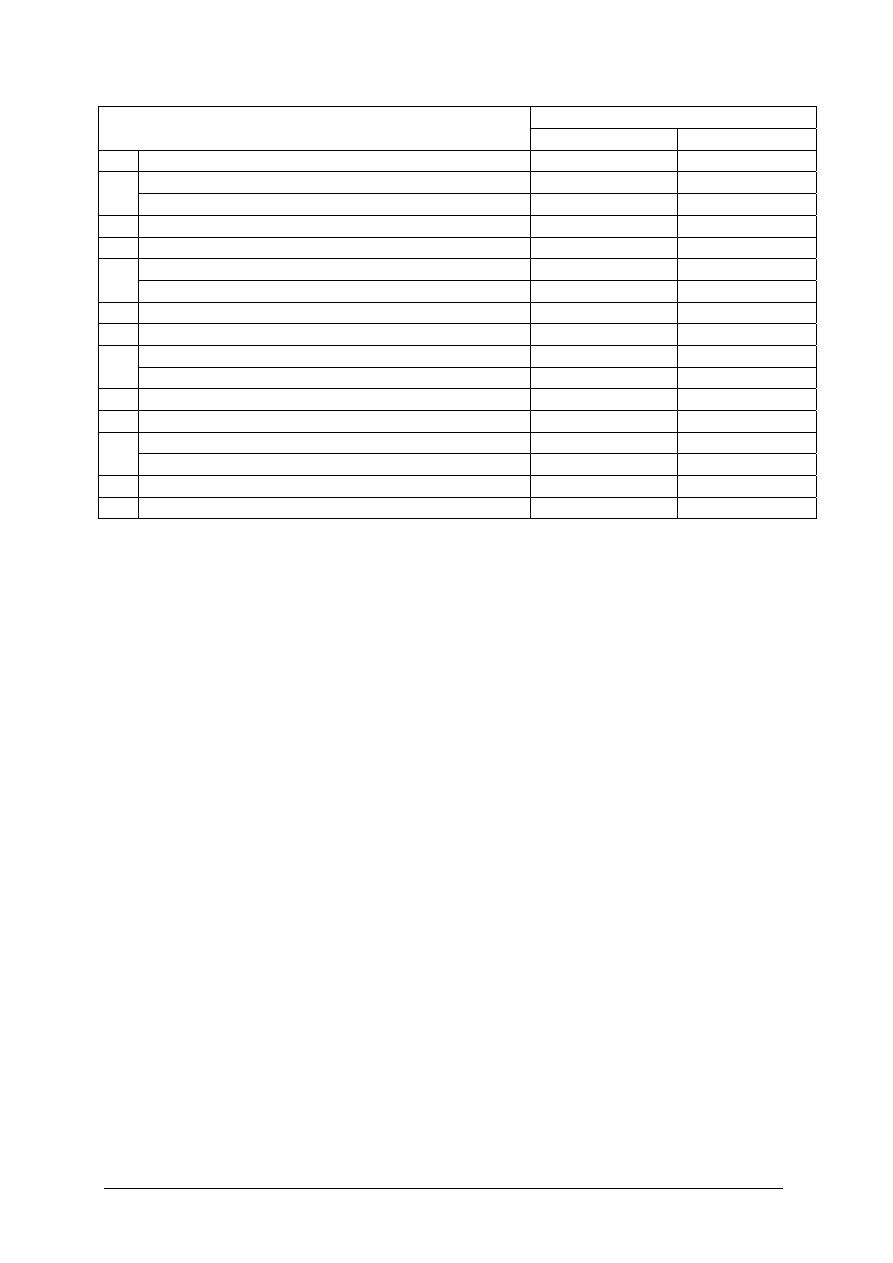

Obroty konta

Saldo końcowe na

31.12

Numer

konta Nazwa

konta

Dt Ct

Dt

Ct

Środki trwałe

2 477 640,-

93 540,-

Długoterminowe papiery

wartościowe

429 500,-

80 500,-

Umorzenia

środków trwałych

8 840,-

80 340,-

Kasa

54 850,-

53 350,-

Kredyty

bankowe

długoterminowe

40 000,-

350 000,-

Rachunek

bieżący

8 550 600,-

8 328 900,-

Rozrachunki z odbiorcami

5 386 000,-

5 264 900,-

Rozrachunki z dostawcami

5 760 400,-

5 980 400,-

Rozrachunki publiczno prawne

Rozrachunki z ZUS

158 200,-

129 700,-

Rozrachunki z tytułu

wynagrodzeń

459 800,-

424 800,-

Towary

1 461 210,-

1 380 10,-

Koszty

według rodzaju

189 300,-

Rozliczenie kosztów

189 300,-

Koszty handlowe

82 100,-

Koszty

sprzedaży 66

500,-

Koszty

zarządu 40

700,-

Sprzedaż towarów

3 250 200,-

Wartość sprzedanych towarów

1 380 210,-

Przychody finansowe

247 000,-

Koszty finansowe

52 000,-

Pozostałe przychody operacyjne

62 100,-

Pozostałe koszty operacyjne

21 000,-

Zyski nadzwyczajne

21 000,-

Straty nadzwyczajne

1 000,-

Kapitał zakładowy -

510

000,-

Kapitał zapasowy

-

380 000,-

Wynik finansowy

Podatek

dochodowy

Suma:

Po uzupełnieniu zestawienia obrotów i sald sporządź bilans i rachunek zysków i strat

w wersji kalkulacyjnej dla P.H. „Wisełka”. Oblicz podstawowe wskaźniki zyskowności:

sprzedaży, aktywów, kapitałów własnych za rok bieżący.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

7.

LITERATURA

1. Chudy S., Pietaszewski M.: Ekonomika i organizacja firmy handlowej. eMPi2, Poznań 2003

2. Frymark I.: Rachunkowość handlowa 2. WSiP, Warszawa 2002

3. Gos W. (pod redakcją): Vademecum samodzielnego księgowego. Polska Akademia

Rachunkowości, Warszawa 2005

4. Kielan K., Pokora K.: Wprowadzenie do działalności produkcyjnej, handlowej i usługowej,

profil ekonomiczno-administracyjny. WSiP S.A., Warszawa 2000

5. Kuczyńska-Cesarz A.: Rachunkowość cz. II. Difin, Warszawa 2002

6. Matuszewicz J., Matuszewicz P.: Rachunkowość od podstaw. Finans-Serwis, Warszawa