Ocena ekonomiczna

programów

zdrowotnych

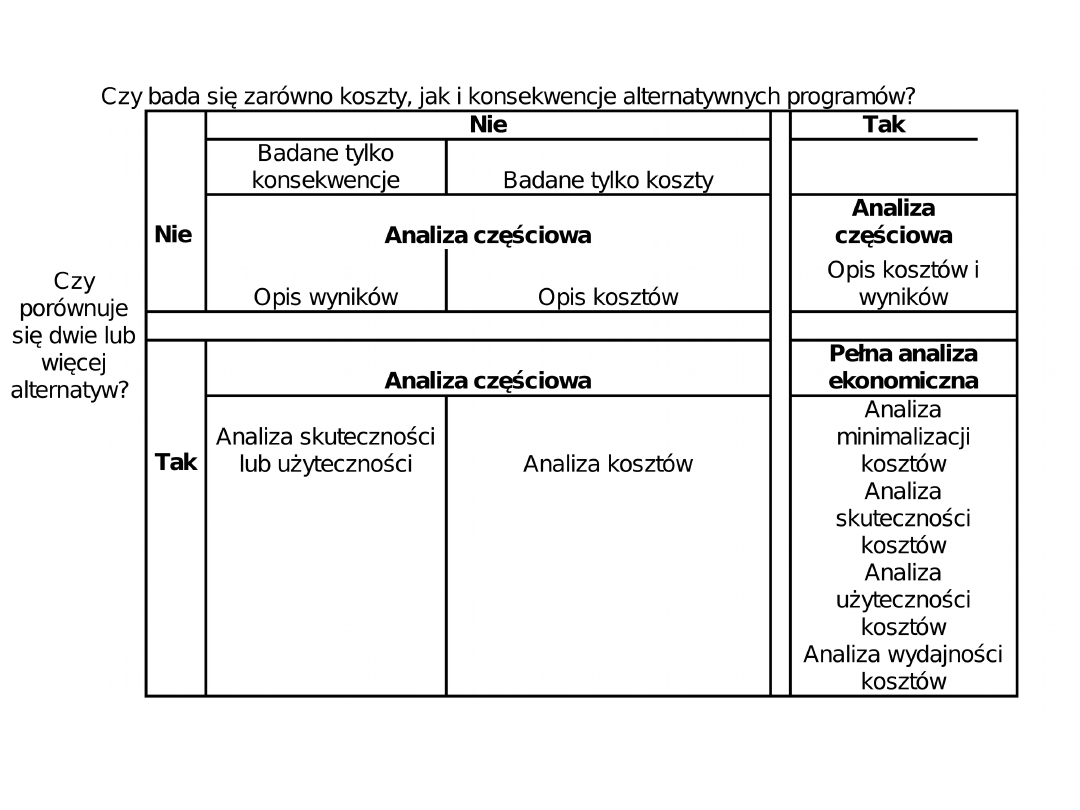

Zakres ocen ekonomicznych

programów zdrowotnych

• zależy od tego czy bada się jednocześnie

koszty i konsekwencje alternatywnych

programów oraz czy

• porównuje się dwie lub więcej

alternatyw.

• Stąd analizy ekonomiczne programów

zdrowotnych możemy podzielić na dwa

zasadnicze rodzaje:

• analizy częściowe i

• pełną analizę ekonomiczną

W ramach analiz częściowych

wyróżniamy:

• opis wyników oraz/lub opis kosztów,

– bada się tylko wyniki usługi lub programu

zdrowotnego lub ocenia się tylko koszty;

• opis kosztów i wyników,

– analizuje się zarówno wyniki, jak i koszty

pojedynczej usługi lub programu zdrowotnego;

• analizę skuteczności lub użyteczności

oraz/lub analizę kosztów,

– porównuje się dwie lub więcej możliwości, ale

nie bada się jednocześnie kosztów i wyników

każdej z alternatyw, również można badać

tylko koszty alternatyw.

Pełna analiza ekonomiczna

obejmuje:

• analizę minimalizacji kosztów (CMA – cost minimization

analyses),

– ocena ekonomiczna polega na poszukiwaniu procedury o

najniższym koszcie realizacji;

• - analizę efektywności kosztów,

– przeprowadzamy wtedy, gdy koszty są powiązane z

pojedynczym wspólnym efektem, którego znaczenie jest

odmienne w alternatywnych programach;

• - analizę użyteczności kosztów (CUA - cost utility analyses),

– w badaniach wykorzystuje się użyteczność jako miarę efektów

programów zdrowotnych a wyniki analizy wyraża się jako koszt

gwarantujący jeden rok życia w pełnym zdrowiu lub lata życia

skorygowane o jakość dzięki realizacji określonego programu;

• - analizę wydajności kosztów,

– są to analizy, których miarą efektów i wyników porównywanych

alternatyw są wartości w wyrażeniu pieniężnym.

Ogólna charakterystyka

stosowanych w praktyce

ocen z zakresu ekonomiki

ochrony zdrowia

Tabela 1. Rodzaje

ekonomicznych analiz

programów zdrowotnych

Rachunek kosztów

w ochronie

zdrowia

Koszt (cost)

• wielkość nakładów zużytych do

realizacji danego programu

zdrowotnego i w konsekwencji

uzyskania określonego wyniku

Etapy obliczania kosztów

- z punktu widzenia szpitala

- z punktu widzenia pacjenta

- z punktu widzenia płatnika

- społeczny punkt widzenia

Pacjent:

- Koszty transportu

- Koszty leków

- Opłaty z własnej kieszeni

Płatnik:

- Koszty leków

- Koszty hospitalizacji

- Koszty leczenia ambulatoryjnego

Szpital

- Koszty hospitalizacji

Społeczeństwo

- Koszty transportu

- Koszty leków

- Koszty hospitalizacji

- Koszty leczenia ambulatoryjnego

Rodzaje kosztów

- Koszty pośrednie

Koszty bezpośrednie

medyczne

niemedyczne

- Koszty niemierzalne (niewymierne)

Koszty bezpośrednie (direct

costs)

1) medyczne (direct medical costs)

- leki

- środki opatrunkowe

- badania diagnostyczne

- koszty pracy personelu

medycznego (konsultacje lekarskie,

opieka pielęgniarska)

- leczenie skutków ubocznych

- edukacja

2) niemedyczne

(direct non-medical costs)

- transport

- opieka nad chorym

- specjalna dieta

Koszty pośrednie (indirect

costs)

- nieobecność w pracy

- zmniejszenie wydajności pracy

- utracony czas

- utracone zarobki

- skutki choroby np. przedwczesna

śmierć

Koszty niewymierne (intangible

costs)

• - koszty związane z subiektywnymi

odczuciami chorego

• cierpienie, ból

• ograniczenie aktywności

• pogorszenie jakości życia

Rodzaje kosztów: stałe,

zmienne.

• Koszty stałe (fixed costs)

- nie zmieniają się w zależności od

uzyskiwanego wyniku i od liczby chorych

- zaliczamy do nich:

* pensje personelu

* koszty budowy i amortyzacji szpitala

lub przychodni

* wyposażenie trwałe

Koszty zmienne (variable

costs)

• koszty związane z liczbą udzielanych

świadczeń

* koszty leków

* koszty środków opatrunkowych

• Koszt całkowity = koszty stałe +

koszty zmienne

Koszt marginalny (marginal

cost)

•

zmiana w całkowitym koszcie,

wynikająca z uzyskania

dodatkowej jednostki wyniku np.

koszt dodatkowego testu,

badania, leku

Koszt inkrementalny

(incremental cost)

-

różnica w kosztach pomiędzy

dwoma porównywanymi

programami.

Koszt przeciętny

- koszt całkowity podzielony przez

liczbę jednostek (usług)

Koszt alternatywny

(opportunity cost) (koszt

utraconej okazji)

- - wartość alternatywy, którą tracimy

realizując dany program

- w przypadku opieki rodziny np. koszt

utraconych potencjalnych zarobków

Koszt nabycia (aquisition

cost)

- cena nabycia leku, przyrządu lub

usługi

medycznej przez instytucję lub

osobę

Identyfikacja i pomiar

zużytych zasobów

1.Identyfikacja:

dokładny opis badanej choroby/

procedury, wraz z określeniem

zużywanych zasobów (np. materiałów

medycznych, leków) oraz wskazaniem,

które zasoby należy mierzyć i oceniać

oddzielnie, a które szacować w sposób

bardziej ogólny

2. Pomiar zużytych zasobów

w badaniach klinicznych i

obserwacyjnych

na podstawie baz danych

Metoda mikrokosztów

(micro-costing)

polega na zebraniu szczegółowych

danych o zasobach zużytych w czasie

leczenia daną procedurą od każdego

pacjenta z osobna

Informacje najczęściej zbierane są w

randomizowanych badaniach

klinicznych lub obserwacyjnych

Metoda kosztów ogólnych

(gross- costing)

polega na oszacowaniu kosztu zdarzenia

zdarzenie może zawierać jeden lub kilka składników

np. hospitalizację, leki, koszty składników, którymi

często są ceny administracyjne są sumowane jako koszt

zdarzenia

- określenie jednostek zużytych zasobów np. dla

hospitalizacji – ilość dni spędzonych w szpitalu, dla

leków – ilość dawek,

- określenie wartości pieniężnej zużytych zasobów na

podstawie:

- a. listy standardowych kosztów

- b. wyników badań lub taryfikatorów opłat

- c. bezpośrednia kalkulacja

-Bezpośrednia kalkulacja

metodą „z góry-w dół”

metodą „z dołu-do góry”

Bezpośrednia kalkulacja metodą

„ z góry-w dół”

- polega na wykorzystaniu danych

finansowo-administracyjnych ośrodka, w

którym prowadzone jest badanie

Bezpośrednia kalkulacja metodą „z

dołu-do góry”

polega na gromadzeniu danych o zużyciu

zasobów od każdego chorego

Metody pomiaru zużytych

zasobów w celu obliczenia

kosztów bezpośrednich

- czas pracy personelu medycznego

- leki (średnia cena hurtowa)

- opieka lekarska (cena rynkowa)

opieka szpitalna (ogólny dzienny koszt opieki

medycznej,

- oddzielenie usług rutynowych i dodatkowych,

stawki opłat dla grup diagnostycznych)

Metody pomiaru zużytych

zasobów w celu obliczenia

kosztów pośrednich

- metoda kapitału ludzkiego (human

capital approach) polega na

szacowaniu wartości potencjalnej

utraty produktywności lub potencjalnej

utraty zarobków w wyniku choroby

Metoda kosztów frykcyjnych

(friction cost method)

- opiera się na założeniu, że wartość

utraconej w wyniku choroby

produktywności zależy od czasu

potrzebnego do przywrócenia

wyjściowego poziomu

produktywności

• 5. Dyskontowanie (discounting)

- 6. Analiza wrażliwości

(sensitivity analysis)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

Ekonomika i finansowanie w ochronie zdrowia 1

OPRACOWANIE NA EKONOMIKE, studia, ekonomia, ekonomika i finansowanie ochrony zdrowia

EKONOMIKA I FINANSOWANIE W OCHRONIE ZDROWIA cz4, CONTROLLING W ZARZĄDZANIU, CONTROLLING W ZARZĄDZANI

EKONOMIKA I FINANSOWANIE W OCHRONIE ZDROWIA cz4, Kontrakty, 3

Ekonomika i finansowanie w ochronie zdrowia 3

Ekonomika i finansowanie w ochronie zdrowia 4

Ekonomika i finansowanie w ochronie zdrowia 2

EKONOMIKA I FINANSOWANIE W OCHRONIE ZDROWIA cz1, ustawa o finansach publicznych

EKONOMIKA I FINANSOWANIE W OCHRONIE ZDROWIA cz1 ustawaa204

EKONOMIKA I FINANSOWANIE W OCHRONIE ZDROWIA cz1, Egzamin ZP II MSUZ, 1

Analiza ekonomiczna w opiece zdrowtnej, studia, ekonomia, ekonomika i finansowanie ochrony zdrowia

EKONOMIKA I FINANSOWANIE W OCHRONIE ZDROWIA cz3, Finansowanie Sz Z P

EKONOMIKA I FINANSOWANIE W OCHRONIE ZDROWIA cz7, Analiza wskaźnikowa word, Analiza wskaźnikowa

(12201) 1 zajęcia ekonomika i finansowanie w ochronie zdrowia [tryb zgodności]

(12391) 1 3 zajęcia ekonomika i finansowanie w ochronie zdrowia [tryb zgodności]

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

więcej podobnych podstron