PODATEK -

DEFINICJA

PODATEK – należy do najstarszych kategorii ekonomicznych

i finansowych, jest klasyczną daniną publiczną

PODATEK – pieniężne, przymusowe, ogólne, nieodpłatne, bezzwrotne

świadczenie na rzecz państwa lub innych związków publicznoprawnych

(np. samorządów)

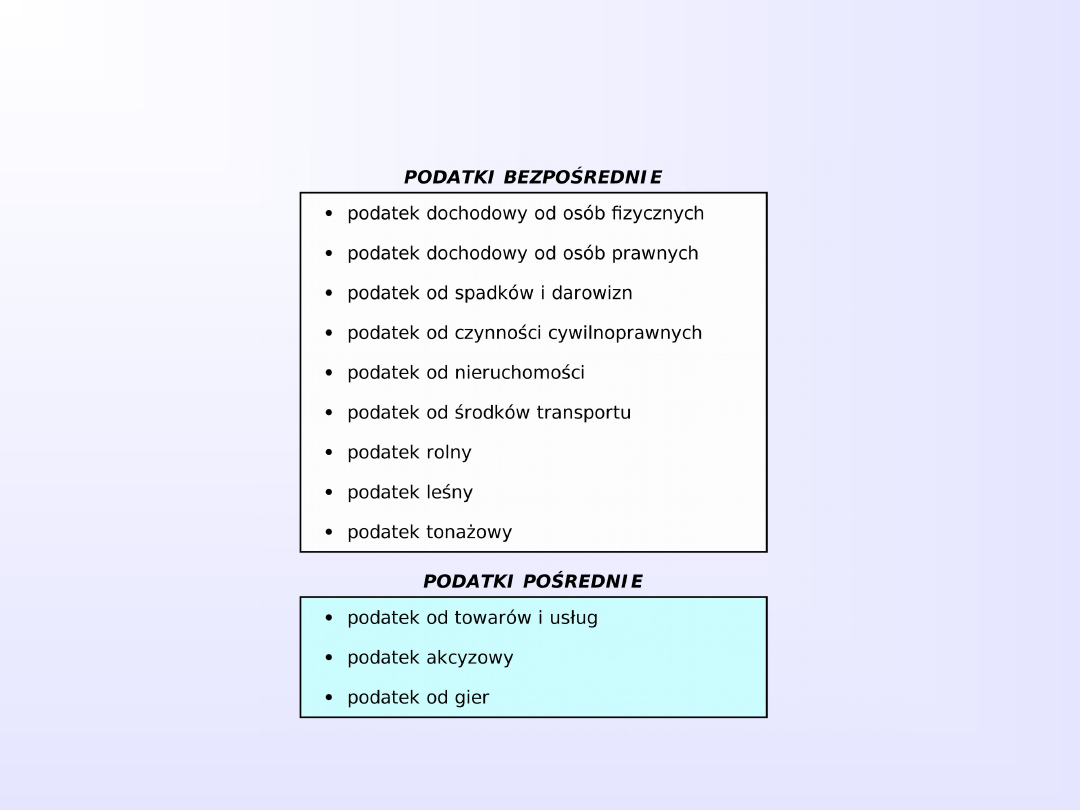

OBECNY SYSTEM PODATKOWY W POLSCE

Wpływy podatkowe w Polsce w 2009 roku

w mln zł

struktura

Dochody JST ogółem

154 842,5

100,00

Udział JST w PIT

26 997, 1

17,42

Udział JST w CIT

6617,7

4,27

podatek od nieruchomości

14 189,9

9,16

podatek od czynności

cywilnoprawnych

1 698,3

1,10

podatek rolny

1 238,5

0,80

podatek od środków transportowych

840,5

0,54

podatek od spadków i darowizn

301,6

0,19

podatek leśny

182,7

0,12

dochody ogółem BP

274 183,5

100,00

VAT

99 454,7

36,27

Akcyza

53 926,9

19,67

PIT

35 763,7

13,04

CIT

24 156,6

8,81

podatek od gier

1 576,1

0,57

Elementy konstrukcji podatków

Działalność praktyczna mająca na celu ustalenie:

•

obowiązku podatkowego

•

wymiaru podatku

•

procedur ściągnięcia podatku

Elementami techniki podatkowej są:

1.

podmiot opodatkowania

2.

przedmiot opodatkowania

3.

podstawa opodatkowania

4.

stawka podatkowa

5.

skala podatkowa

6.

zwolnienia, ulgi i zwyżki podatkowe

7.

terminy i procedura dokonywania płatności

Elementy konstrukcji podatków

C. D.

1.

Podmiotem opodatkowania

jest każda osoba, na której ciąży obowiązek

podatkowy

Podmiot opodatkowania

CZYNNY – państwo lub władze samorządowe

BIERNY – osoby fizyczne i prawne zobowiązane do płacenia

podatków

PŁATNIK = PODATNIK

2.

Przedmiotem opodatkowania

jest rzecz lub zdarzenie wywołujące obowiązek

podatkowy

3.

Podstawa opodatkowania

to z reguły wartościowo określony przedmiot

opodatkowania. Może też być wyrażona w jednostkach fizycznych (ilościowo)

4.

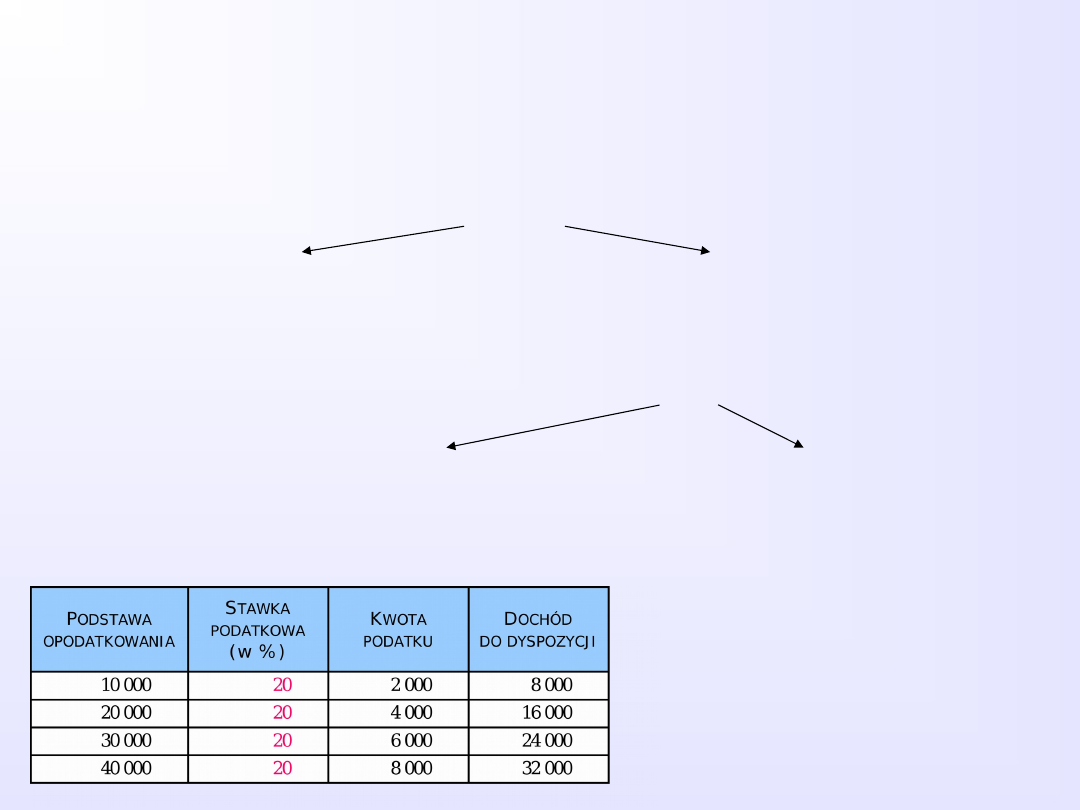

Stawka podatkowa

to relacja kwoty podatku do podstawy opodatkowania

Brak psychicznego ciężaru

Łatwiej ściągnąć podatek od przedsiębiorstw

5.

Skala opodatkowania

informuje jaką stawkę należy zastosować

do podstawy opodatkowania

KWOTOWA

określa bezpośrednio wielkość

podatku należnego

PROCENTOWA

określa jaka część podstawy

opodatkowania stanowi

zobowiązanie podatkowe

STAŁA = PROPORCJONALNA

Wysokość podatku rośnie w takim

samym tempie jak podstawa

opodatkowania

ZMIENNA

Wysokość podatku zmienia się wraz ze

zmianą podstawy

opodatkowania:

•

skale progresywne

Elementy konstrukcji podatków

C. D.

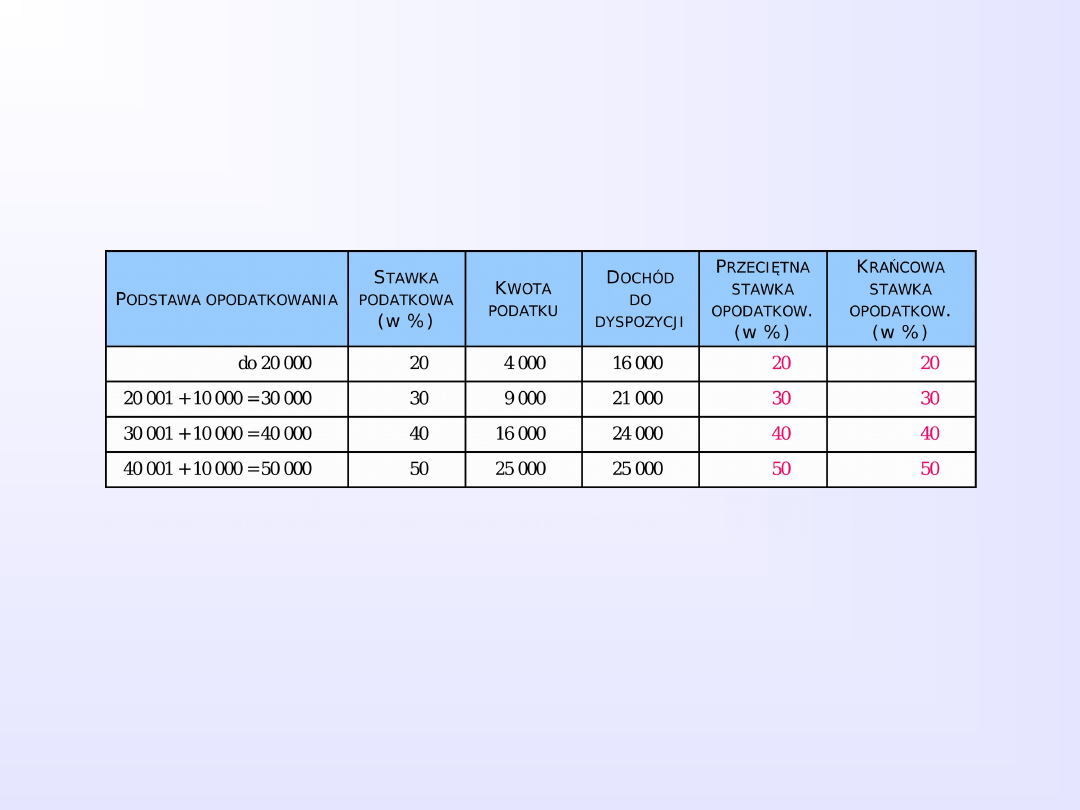

PROGRESJA GLOBALNA

przeciętna stawka = krańcowa stawka

każda stawka

podatkowa ze skali progresji odnosi się

dla całej

podstawy opodatkowania łącznie

Elementy konstrukcji podatków

C. D.

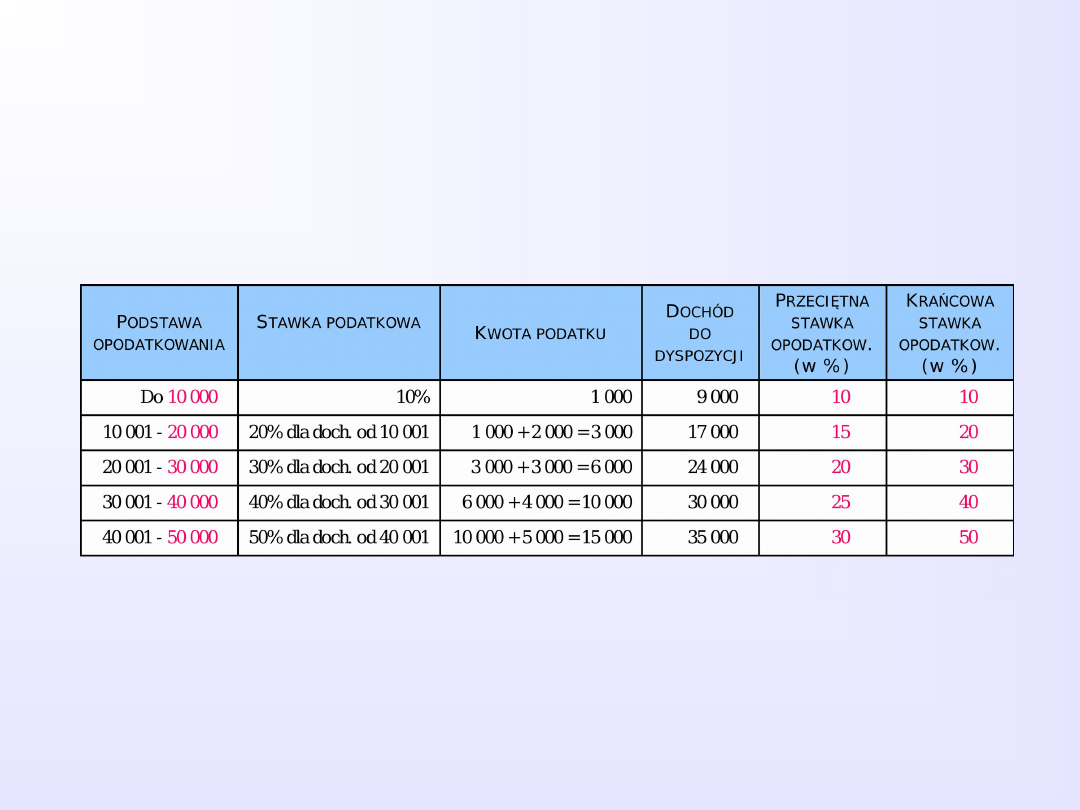

PROGRESJA CIĄGŁA = szczeblowa

przeciętna stawka < krańcowa stawka

zapewnia równomierny,

niepowodujący skoków

wzrost obciążeń podatkowych.

Kolejne stawki podatku odnoszą się nie do całej podstawy opodatkowania, lecz tylko do

pewnego szczebla skali podatkowej.

Elementy konstrukcji podatków

C. D.

Elementy konstrukcji podatków

C.D.

ZWOLNIENIA PODATKOWE –

państwo w ramach prowadzonej polityki wyłącza

pewną grupę podatników lub pewną część przedmiotu opodatkowania z

obowiązku płacenia podatku

zwolnienia podmiotowe

zwolnienia przedmiotowe

ULGI PODATKOWE –

częściowe ograniczenie ciężaru podatkowego

systemowe

zindywidualizowane

•

wbudowane w dany podatek

•

obowiązują wszystkie

podmioty spełniające

określone warunki

•

ważny instrument polityki

fiskalnej

•

o ich przyznaniu decyduje organ

administracji skarbowej

•

potrzebne bowiem regulacje podatkowe

nie przewidują wszystkich sytuacji

•

problemem jest ich nadużywanie

ZWYŻKI PODATKOWE –

stosuje się je niezmiernie rzadko, mają charakter one

wybitnie represyjny

Wynikają z przepisów ordynacji

podatkowej

Elementy konstrukcji podatków

C.D.

Document Outline

Wyszukiwarka

Podobne podstrony:

02 pojecie, funkcje, konstrukcje i klasyfikacja podatkow, technika podatkowa, oplatyid 3727 ppt

pyt. 25 - Pojęcie źródła podatkowego i klasyfikacja podatków...;, prawo finansów publicznych

Pojęcie i elementy konstrukcyjne podatku

Pojęcie funkcji państwa i ich klasyfikacja

02.10.2010, Studia, Prawo podatkowe

CW 2 KLASYFIKACJA PODATKOW EKONOMIA

Różne, KLASYFIKACJA PODATKÓW, KLASYFIKACJA PODATKÓW

C KLASYFIKACJE PODATKOW

Pojęcie funkcji państwa i ich klasyfikacja

Klasyfikacja podatków

Klasyfikacja podatków Rynkowe reakcje na podatki pptx

Klasyfikacja podatków

02 Pojęcie i podziały prawaid 3482 ppt

Państwo Pojęcie, funkcje, typy

Klasyfikacja obslug technicznyc Nieznany

więcej podobnych podstron