MIĘDZYNARODOWE RYNKI FINANSOWE (2.1)

Pojęcie międzynarodowego systemu walutowego i jego

rodzaje

Międzynarodowy system walutowy można zdefiniować

jako „zbiór przyjętych przez poszczególne kraje zasad

funkcjonowania sfery monetarnej i kursu walutowego" [P.

Krugman, M. Obstfeld]. A. Budnikowski z kolei definiuje

międzynarodowy system walutowy jako „zespół zasad,

procedur,

instrumentów

i

instytucji

niezbędnych

do

wykonywania płatności międzynarodowych„.

Przez pojęcie międzynarodowego systemu walutowego

będziemy rozumieli konstrukcję historyczną obejmującą zbiór

układów, reguł, zasad, zwyczajów i narzędzi, a także instytucji

umożliwiających

prowadzenie

płatności

w

skali

międzynarodowej,

określających

warunki

i

sposoby

funkcjonowania

pieniądza

w

sferze

stosunków

międzynarodowych. Jeżeli zasady te w poszczególnych krajach

są takie same (tak jest tylko w nielicznych przypadkach), wtedy

międzynarodowy system walutowy jest pochodną wielu

systemów narodowych. Jeżeli jednak zasady determinujące

narodowe systemy walutowe są różne, wtedy międzynarodowy

system walutowy stanowi pochodną systemu walutowego

jednego

lub

kilku

krajów

dominujących

na

rynku

międzynarodowym, pozostałe zaś muszą się dostosować do

zasad płatności międzynarodowych określonych przez kraje

dominujące. Istnienie międzynaro-

MIĘDZYNARODOWE RYNKI FINANSOWE (2.2)

odowego systemu walutowego jest niezbędne ze względu na to,

że w każdym państwie występuje odrębny system pieniężny i

walutowy,

uwzględniający

specyfikę

narodową

i

cele

wewnętrznej polityki gospodarczej. W tych warunkach

niezbędne jest istnienie zasad regulujących stosunki walutowe

między krajami. Dotyczą one głównie problemów kursów walut,

wyrównywania bilansów płatniczych i tworzenia pieniądza

światowego.

U podstaw narodowych systemów walutowych znajdują

się normy prawne determinujące jednostkę pieniężną danego

kraju, jej wartość w stosunku do jednostek pieniężnych innych

krajów, sposób zabezpieczenia, zasady emisji oraz stopień

swobody w jej wymianie na jednostki pieniężne innych krajów.

Decydujące znaczenie ma zakres wymienialności waluty danego

kraju na inne waluty.

Międzynarodowy system walutowy integruje gospodarkę

światową w sferze stosunków walutowych i płatniczych. Stwarza

ponadto ramy instytucjonalne dla powiązań, jakie występują w

gospodarce światowej w związku z przesuwaniem się funduszy

pieniężnych z tytułu obrotów handlowych, kapitałowych i

jednostronnych świadczeń pieniężnych. Dla realizacji tego celu

niezbędne są takie przesłanki, jak swoboda dokonywania

MIĘDZYNARODOWE RYNKI FINANSOWE (2.3)

płatności

międzynarodowych,

wymienialność

walut,

ograniczenia ryzyka w międzynarodowych obrotach płatniczych,

zapobieganie spekulacyjnym przepływom kapitałów oraz

konfliktom między uczestnikami wymiany międzynarodowej.

W międzynarodowym systemie walutowym występuje

mechanizm tworzenia pieniądza światowego. Trzeba tu

zaznaczyć, że tworzenie pieniądza światowego może być

wynikiem żywiołowych procesów (np. produkcja złota, w

systemie waluty złotej), polityki pieniężnej państw, których

waluty występują także w obrocie międzynarodowym lub

kontrolowanej emisji przez organizację międzynarodową (np.

tworzenie Specjalnych Praw Ciągnienia przez MFW).

Wybór systemu walutowego ma kluczowe znaczenie dla

możliwości rozwoju gospodarczego danego kraju. Po pierwsze,

poziom kursu walutowego wpływa na konkurencyjność danego

kraju na arenie międzynarodowej, a przez to na poziom krajowej

aktywności gospodarczej. Po drugie, poziom kursu walutowego

i jego wahania wpływają na kształtowanie się oczekiwań

inflacyjnych oraz na szybkość rzeczywistych zmian cen. Z tego

powodu w wielu przypadkach system walutowy jest wybierany

przez władze z myślą o ograniczeniu inflacji. Po trzecie,

stabilność systemu walutowego ma istotne

MIĘDZYNARODOWE RYNKI FINANSOWE (2.4)

znaczenie dla równowagi makroekonomicznej danego kraju. Na

przykład nagłe załamanie się reżimów walutowych w Azji w

1997 r., w Rosji w 1998 r. czy w Argentynie na przełomie 2001 i

2002 r. doprowadziło do spadku PKB i kryzysu ekonomicznego

zarówno w tych krajach (czy regionach), jak i w innych krajach

rozwijających się.

Z powyższej definicji nie należy jednak wnosić, że

międzynarodowy system walutowy jest swego rodzaju

technicznym oprzyrządowaniem niezbędnym do wykonywania

płatności międzynarodowych. Infrastrukturę konieczną do ich

wykonywania dostarczają banki, które wykształciły także

rozbudowany system niezbędnych instrumentów (wiedzę o ich

stosowaniu czerpiemy z nauki o bankowości i rozliczeniach

międzynarodowych).

W międzynarodowych stosunkach gospodarczych system

walutowy traktuje się przede wszystkim jako niezwykle ważny

obszar międzynarodowej współpracy gospodarczej. Waga

współpracy w tej dziedzinie wynika z kilku przyczyn:

• istnienie sprawnego systemu rozliczeń międzynarodowych jest

ważnym

czynnikiem

intensyfikującym

międzynarodową

wymianę dóbr i usług.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.5)

• istnienie sprawnego systemu współpracy w dziedzinie

walutowej ułatwia także międzynarodowe przepływy kapitałowe

i zmniejsza związane z tym ryzyko;

•sprawny system walutowy pozwala wreszcie na uniknięcie

niektórych niekorzystnych następstw wiążących się z

niemożnością zrównoważenia przez poszczególne kraje bilansu

obrotów płatniczych. Np. kraje mające trudności z osiągnięciem

równowagi

zewnętrznej

mogą

niekiedy

podejmować

przedsięwzięcia

stanowiące

zagrożenie

dla

stabilności

warunków handlu międzynarodowego: dewaluują walutę łub

wprowadzają ograniczenia handlowe. Kraje cierpiące na brak

równowagi zewnętrznej mogą też niekiedy podejmować wysiłki

zmierzające do jej odzyskania nawet za cenę pogłębienia

nierównowagi wewnętrznej.

Aby system walutowy był sprawny, musi spełniać kilka

warunków:

• powinien zapewnić gospodarce światowej dostateczną podaż

pieniądza pełniącego wszystkie swoje funkcje w skali

międzynarodowej (przede wszystkim pełnienie funkcji miernika

wartości i środka płatniczego);

• powinien ułatwiać przywracanie czasowo zachwianej

równowagi bilansu płatniczego;

MIĘDZYNARODOWE RYNKI FINANSOWE (2.6)

• powinien dawać poszczególnym krajom dostatecznie dużą

swobodę w dziedzinie doboru środków stosowanych do

przywracania równowagi zewnętrznej. Nie można uznać za

dobrze działający międzynarodowego systemu walutowego,

którego reguły przewidywałyby konieczność bezwzględnego

podporządkowania

równowagi

wewnętrznej

równowadze

zewnętrznej;

• powinien być elementem stabilizującym stosunki gospodarcze

między państwami. Może on się przyczynić do tego przede

wszystkim poprzez zapewnienie niewielkich oraz płynnych

zmian kursów.

W literaturze przedmiotu możemy znaleźć wiele różnych,

klasyfikacji reżimów walutowych. Najbardziej ogólny podział

wyróżnia trzy główne ich rodzaje:

• systemy oparte na kursach stałych (ang. fixed exchange

rate regimes), czyli takie, w przypadku których władze

monetarne, poprzez system interwencji na rynku walutowym,

utrzymują kurs walutowy na niezmienionym poziomie;

• systemy oparte na kursach płynnych (ang. floating

exchange rate regimes), których poziom zależy wyłącznie od

wahań popytu i podaży na rynkach walutowych;

MIĘDZYNARODOWE RYNKI FINANSOWE (2.7)

• systemy oparte na kursach pośrednich (ang. intermediate

exchange

rate

regimes),

będące

wypadkową

dwóch

poprzednich (tj. władze monetarne zezwalają na wahania kursu

walutowego, zachowując jednocześnie możliwość interwencji na

rynku walutowym, w sytuacji gdy kurs walutowy przekroczy

poziom uznawany za odpowiedni).

Ta klasyfikacja jest, rzecz jasna, bardzo nieprecyzyjna.

Na przykład, zarówno system walutowy, w którym bank

centralny zezwala na fluktuacje kursu w przedziale ± 15%, jak i

system, w którym bank centralny utrzymuje kurs sztywny, lecz

dewaluuje walutę o 3% co miesiąc, należałoby zaliczyć do

kursów pośrednich, choć już na pierwszy rzut oka widać

zasadnicze różnice między tymi dwoma rozwiązaniami. Z tego

powodu najczęściej stosowane są o wiele bardziej szczegółowe

klasyfikacje systemów walutowych.

Ogólnie można wyróżnić trzy międzynarodowe systemy

walutowe: 1) waluty złotej; 2) pieniądza papierowego; 3)

pieniądza kierowanego. Systemy te istniały w różnych

okresach

historycznych,

pełniąc

zróżnicowane

funkcje

podporządkowane wymogom równowagi zewnętrznej bądź

wewnętrznej.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.8)

Według następstwa czasowego z kolei, międzynarodowy

system walutowy występował najpierw pod postacią systemu

waluty złotej, a po drugiej wojnie światowej - jako system

dewizowo-złoty

(system

z

Bretton

Woods)

i

system

wielodewizowy.

Prawidłowe zaklasyfikowanie systemu walutowego

danego kraju wymaga ustalenia zbioru kryteriów, które

decydują o zaliczeniu reżimu walutowego stosowanego w

danym kraju do określonej grupy. Najprostszym i najczęściej

stosowanym rozwiązaniem jest klasyfikacja formalna (ang.

de jure classification), czyli oparta na oficjalnych komunikatach

banku centralnego danego kraju.

Klasyfikacja formalna może się okazać zwodnicza. Bo jak

na przykład zaklasyfikować system, który bank centralny

deklaruje jako sztywny w stosunku do danej waluty, lecz który

dopuszcza istnienie rozległego nielegalnego rynku walutowego,

na którym kurs znacząco różni się od oficjalnego? Lub system, w

którym bank centralny usztywnia kurs waluty, dokonuje jednak

częstych dewaluacji? Zgodnie z klasyfikacją formalną oba te

systemy należałoby zaliczyć do kursów sztywnych. W praktyce

jednak takie kursy walutowe zachowywałyby się bardzo

podobnie do kursów pośrednich.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.9)

Ze względu na powyższe zastrzeżenia, w latach 90. XX

w.

pojawiły

się

rzeczywiste

klasyfikacje

systemów

walutowych (ang. de facto classification), których twórcy wzięli

pod uwagę nie tylko oficjalne intencje danego kraju, ale także

rzeczywiste fluktuacje kursu walutowego oraz wiele danych

makroekonomicznych (np. częstotliwość zmian oficjalnych stóp

procentowych banku centralnego, wahania rezerw walutowych,

poziom inflacji itp.).

Choć na pierwszy rzut oka może się wydawać, że

klasyfikacja de facto przeważa nad klasyfikacją de jure, w

praktyce okazuje się, że klasyfikacja rzeczywista również nie

jest idealna:

• klasyfikacja rzeczywista opiera się na danych historycznych,

nie bierze więc pod uwagę roli oficjalnych deklaracji banku

centralnego dla kształtowania się oczekiwań uczestników rynku

walutowego;

• skonstruowanie takiego podziału wymaga zgromadzenia i

interpretacji wielu danych makroekonomicznych, co w praktyce

może się okazać bardzo trudne. Np. stabilność nominalnego

kursu walutowego może wynikać nie z działań banku

centralnego, mających na celu ograniczenie wahań kursowych,

lecz z braku szoków zewnętrznych prowadzących do

aprecjacji/deprecjacji kursu walutowego. Również wahania

poziomu rezerw mogą być związane nie z

MIĘDZYNARODOWE RYNKI FINANSOWE (2.10)

interwencjami banku centralnego podejmowanymi w celu

stabilizacji

kursu

walutowego,

lecz

z

obsługą długu

zagranicznego czy płatnościami za surowce energetyczne. Wiele

krajów rozwijających się nie udostępnia wiarygodnych danych

niezbędnych do klasyfikacji rzeczywistej;

• użycie różnych danych może zaowocować znaczącymi

różnicami w klasyfikacjach kursów walutowych.

Biorąc te zastrzeżenia pod uwagę, w praktyce podstawą

klasyfikacji systemów walutowych nadal pozostają klasyfikacja

formalne (publikowane przez MFW).

Podział na trzy grupy (kursy stałe, pośrednie i płynne)

jest zdecydowanie zbyt ubogi i nie odzwierciedla zróżnicowania

obserwowanych we praktyce systemów kursowych. Z tego

powodu

poniżej

zostanie

przedstawiona

szczegółowa

klasyfikacja systemów walutowych: od najbardziej sztywnego do

najbardziej płynnego.

Ale najpierw omówione zostaną systemy (i podsystemy)

waluty złotej oraz waluty papierowej.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.11)

W okresie starożytności i średniowiecza występowały

systemy walutowe związane przede wszystkim z istnieniem

imperiów lub państw, w których posługiwano się monetami z

różnych metali i ich stopów. Z miedzi i z żelaza bito monety o

małej wartości, a ze srebra i złota monety opiewające na

większe wartości. Złoto, najpierw w postaci sztabek a następnie

monet, wraz ze srebrem i innymi metalami spełniało funkcje

pieniądza w starożytnym świecie. W średniowieczu i w czasach

nowożytnych złoto spełniało funkcje pieniądza zarówno w

obiegu wewnętrznym, jak i w międzynarodowym. W Europie

było kilkanaście wielkich ośrodków handlu, najczęściej miast, w

których bito monety srebrne i złote, przyjmowane w wielu

krajach (nomisma w Bizancjum, florino we Florencji, durato w

Wenecji).

Rozwój handlu w Europie oraz odkrycie Ameryki i Indii

doprowadziły do napływu do krajów europejskich znacznej ilości

złota, co spowodowało relatywny spadek jego ceny w stosunku

do ceny srebra i innych metali. W wiekach XVIII i XIX istniał w

krajach europejskich system bimetalizmu. Jego istotą było

jednoczesne występowanie złota i srebra w charakterze

pieniądza

w

obiegu

krajowym

i

międzynarodowym.

Doświadczenia wykazały, że bimetalizm doprowadził do chaosu

walutowego, ponieważ w czasie jego występowania

MIĘDZYNARODOWE RYNKI FINANSOWE (2.12)

zmieniały się nierównomiernie koszty produkcji srebra i złota, co

naruszało dotychczasowe relacje cenowe między nimi. Kruszec,

którego podaż wzrastała, tracił na wartości i wypierał z obiegu

pieniądz lepszy, o wyższej wartości. Odbywało się to zgodnie z

prawem Kopernika-Greshama.

Niepowodzenia i trudności związane z utrzymaniem

bimetalizmu stworzyły warunki do powstania systemu

walutowego opartego na jednym kruszcu. Stało się nim złoto ze

względu na jego jednorodność, dużą wartość i fakt, że nie

podlega ono procesom psucia i zużycia tak jak większość

towarów. Ważną przesłanką powstania systemu waluty złotej był

wzrost produkcji złota w XIX wieku.

Pewne elementy systemu waluty złotej pojawiły się w

Anglii już w 1717 r., kiedy to ustalono stałą cenę złota w

stosunku do srebra i pieniądza papierowego. Jednakże dopiero

powiązanie emisji banknotów ze stanem rezerw. W Anglii złoto

stało się główną formą pieniądza, kiedy w 1798 r. zaprzestano

tam bicia monet ze srebra i gdy w roku 1816 (1821)

wprowadzono wymienialność banknotów na złoto. Posiadacze

banknotów mogli otrzymać na żądanie wypłatę w złocie po

ustalonym wcześniej kursie. Zapewniono też nieograniczoną

swobodę przywozu i wywozu złota za granicę. Zobowiązano

MIĘDZYNARODOWE RYNKI FINANSOWE (2.13)

ponadto Bank Anglii do emisji banknotów, dopasowanej do

posiadanych w skarbcu rezerw złota. Chodziło o to, aby każdy

posiadacz banknotów mógł je w razie potrzeby wymienić na

złoto. W 1844 r. wprowadzono w Anglii, dla przeciwdziałania

inflacji, ścisłą kontrolę emisji pieniądza poprzez ustalenie

związku emisji pieniądza ze zgromadzonymi w systemie

bankowym zasobami złota.

Prawie pół wieku później (w 1865 r.) cztery kraje

europejskie (Francja, Włochy, Belgia i Szwajcaria) przyjęły

wspólną

jednostkę

monetarną

(franka)

zabezpieczoną

rezerwami złota i srebra. System ten nazwany został

bimetalizmem. Po kilkunastu latach (w 1879 r.) kraje te

zrezygnowały jednak z bimetalizmu (systemu dwukruszcowego)

na rzecz tzw. standardu złota (systemu jednokruszcowego). W

roku 1871 system waluty złotej wprowadzony został przez

Niemcy, w 1879 r. de facto przez Stany Zjednoczone (formalnie

od 1900), następnie zaś przez Austro-Węgry, Holandię, kraje

skandynawskie, Rosję, kraje Ameryki Łacińskiej i Japonię. Do

1914 r. system waluty złotej stał się powszechnym systemem

walutowym; występował aż w 41 krajach. Tym samym pod

koniec XIX w. system waluty złotej stał się międzynarodowym

systemem walutowym. Zasady jego funkcjonowania w

krajach, które oparły swoje

MIĘDZYNARODOWE RYNKI FINANSOWE (2.14)

wewnętrzne systemy walutowe na złocie, były bowiem

identyczne. Był on wynikiem dotychczasowej ewolucji pieniądza.

Jego wprowadzenie było sankcjonowane odpowiednimi aktami

prawnymi

władz

państwowych.

Nie

opierał

się

na

międzynarodowych porozumieniach regulujących jego działanie

w skali międzynarodowej, ale był wynikiem dotychczasowej

praktyki handlowej i bankowej. Reguły tego systemu

akceptowały dobrowolnie władze pieniężne w poszczególnych

krajach.

System

waluty

złotej

funkcjonował

według

następujących reguł przestrzeganych przez banki centralne:

• emisja banknotów była podporządkowana wymogowi pokrycia

rezerwami złota;

• bank centralny był zobowiązany do kupna i sprzedaży złota po

stałej cenie w walucie krajowej;

•występowała pełna wzajemna wymienialność wszystkich form

pieniądza, w tym przede wszystkim banknotów na złoto;

• istniała swoboda wywozu i przywozu złota w skali

międzynarodowej.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.15)

Przez pojęcie systemu waluty złotej będziemy

rozumieli taki międzynarodowy system walutowy, w którym

obieg pieniężny oparty został na złocie. Funkcjonował on w

przybliżeniu w latach 1880(1870)-1914, a więc w okresie

obowiązywania niczym niezakłóconych zasad wolnej konkurencji

i wolnego handlu. Przed jego pojawieniem się nie istniał

międzynarodowy system walutowy obejmujący swym zasięgiem

większość państw. System waluty złotej jako międzynarodowy

system walutowy funkcjonował do 1914 r. (a więc do I wojny

światowej). W systemie tym złoto pełniło cztery podstawowe

funkcje:

• miernika wartości,

• środka płatniczego,

• środka gromadzenia rezerw,

• środka cyrkulacji.

Pełniąc funkcję miernika wartości, złoto służyło do

porównywania cen w skali międzynarodowej. Jako środek

płatniczy złoto służyło do rozliczeń w skali międzynarodowej z

tytułu transakcji zakupu-sprzedaży towarów i usług, gdyż było

powszechnie akceptowane. Jako środek gromadzenia rezerw

na rachunkach bankowych, złoto zachęcało do rozwoju handlu

międzynarodowego.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.16)

Te trzy funkcje musiały być spełnione przez złoto

obligatoryjnie, natomiast czwarta funkcja — środka cyrkulacji

— miała znaczenie uzupełniające, ponieważ złote monety

używane były w transakcjach kupna-sprzedaży nie tylko między

osobami prawnymi, lecz także osobami fizycznymi.

U podstaw międzynarodowego systemu walutowego

opartego na złocie znajdowały się cztery nienaruszalne

zasady.

Pierwszą

zasadą

było

wyznaczenie

wartości

jednostki walutowej w złocie, a więc wagowej zawartości

złota w jednostce monetarnej. Nosiła ona nazwę parytetu

złota. Parytet z założenia był stały, chyba że stan gospodarki

tak znacznie się pogorszył, iż utrzymanie ustalonego wcześniej

parytetu stało się niemożliwe. Jego zmiana informowała jednak

partnerów zagranicznych o złym stanie gospodarki, dlatego też

kraje starały się za wszelką cenę utrzymać stały parytet.

Drugą zasadą był stały kurs walutowy oparty na

parytecie złota. Parytet złota wyznaczał kurs walutowy przez

porównanie wagi złota przypisanej jednostce pieniężnej. Jeżeli

więc 1 dolar zawierał 1 gram złota, zaś 1 rubel — 0,5 grama, to

na rynku walutowym 1 dolar stanowiłby zawsze równowartość 2

rubli. Ze względu na niezmienność parytetu kurs ten był stały.

Stałość tę zapewniali

MIĘDZYNARODOWE RYNKI FINANSOWE (2.17)

uczestnicy rynku, mogący kupić (sprzedać) dowolną ilość złota,

płacąc w Stanach Zjednoczonych po 1 dolara za gram, zaś w

Rosji po 2 ruble za gram. Stały kurs walutowy nic oznaczał

jednak, iż jest on całkowicie sztywny, gdyż wahał się w pewnych

granicach, nazwanych punktami złota. Wartość tych punktów

była określona przez koszty transportu i ubezpieczenia złota w

czasie przewozu między krajami. Górny punkt złota był przy tym

wyznaczony przez kurs parytetowy powiększony o koszty

ubezpieczenia i przesyłki złota z kraju deficytowego do kraju

nadwyżkowego. Natomiast dolny punkt złota był określony przez

kurs parytetowy pomniejszony o koszty wysyłki i ubezpieczenia

złota.

Zrozumienie mechanizmu ustalania granic wahań

kursowych ułatwi nam przykład liczbowy.

Przypuśćmy, że parytet dolara wynosi 20 dolarów za uncję, a

parytet funta — 4 funty za uncję złota. Obliczony na podstawie

parytetu złota kurs obu walut wynosi wówczas 1 GBP = 5 USD.

Przyjmijmy dodatkowo, że koszt transportu i ubezpieczenia złota

między Stanami Zjednoczonymi i Wielką Brytanią (lub

odwrotnie) wynosi 5% jego ceny. Dolny i górny punkt złota

wynoszą wówczas 4,75 USD za funta i 5,25 USD za funta.

Transakcje zakupu i sprzedaży walut po

MIĘDZYNARODOWE RYNKI FINANSOWE (2.18)

kursie nieznajdującym się w tym przedziale nie są do

zaakceptowania przez partnerów. Gdyby bowiem w Nowym

Jorku żądano za 1 funta 5,30 USD, to importer amerykański,

chcący zapłacić swemu brytyjskiemu partnerowi za zakupione

towary 1000 GBP, zdecydowałby się na zamianę w banku

amerykańskim 5000 USD na 250 uncji złota, następnie pokryłby

koszty jego transportu do Londynu w wysokości 250 USD i

zamieniłby złoto w banku londyńskim na funty. Zgodnie z

parytetem funta za 250 uncji otrzymałby 1000 GBP. Licząc z

kosztem transportu i ubezpieczenia, wejście w posiadanie tej

sumy kosztowałoby go łącznie 5250 USD, co daje kurs 5,25 USD

za 1 funta. Łatwo obliczyć, że w porównaniu z ewentualnym

zakupem 1000 GBP po kursie 5,30 USD za funta, oszczędził on

50 USD. W tej sytuacji zrozumiałe staje się, że transakcje po

kursie wyższym niż 5,25 USD za funta są nieopłacalne dla

Amerykanów.

Podobny mechanizm działa w przypadku, gdy proponowany kurs

wymiany znajduje się poniżej dolnego limitu i wynosi 4,50 USD

za 1 funta. Przyjmijmy, że importer brytyjski chce zapłacić 4500

USD za towary zakupione w Stanach Zjednoczonych. Gdyby

chciał wejść w ich posiadanie po kursie 4,50 USD, musiałby

wydać na nie 1000 GBP. Znając jednak parytet dolara i funta w

złocie,

MIĘDZYNARODOWE RYNKI FINANSOWE (2.19)

decyduje się na inne rozwiązanie. Wymienia 900 GBP na złoto i

otrzymuje za to 225 uncji. Następnie ponosi koszty

ubezpieczenia i przewozu złota do Stanów Zjednoczonych w

wysokości 45 GBP, gdzie wymienia 225 uncji na dolary,

otrzymując za nie 4500 USD. W sumie zatem importer brytyjski

wszedł w posiadanie 4500 USD za 945 GBP, a więc wydał o 55

GBP mniej, niż gdyby zdecydował się kupić dolary po kursie 1

GBP = 4,5 USD. Zrozumiałe zatem, że transakcje po kursie

niższym niż 4,75 USD za funta są nieopłacalne dla Brytyjczyków.

Trzecią

zasadą

systemu

waluty

złotej

było

zobowiązanie banku centralnego do kupna i sprzedaży złota po

stałej cenie określonej przez parytet. Każdy posiadacz

banknotów emitowanych w danym kraju mógł je wymienić na

złoto w banku centralnym po cenie parytetowej bez żadnych

ograniczeń. Posiadacze złota mogli natomiast wymienić je na

banknoty

w

banku

centralnym

po cenach parytetowych.

Czwartą zasadą, na której oparty został system waluty

złotej, była możliwość wywozu i przywozu złota z zagranicy. Co

więcej, istniała pełna wymienialność banknotów papierowych

(walut krajowych) w skali międzynarodowej w proporcjach

określonych przez ilości złota, jakie

MIĘDZYNARODOWE RYNKI FINANSOWE (2.20)

reprezentowały. Umożliwiało to określenie cen towarów jednego

kraju w walucie innego kraju, a więc porównanie cen krajowych i

zagranicznych

oraz

rentowności

transakcji

handlowych

zawieranych na rynku światowym. Jednocześnie pozwalało to na

swobodny obrót dewizowy między poszczególnymi krajami.

Dewizy mogły być swobodnie sprzedawane i kupowane za

walutę krajową.

W systemie waluty złotej występowały

cztery

podstawowe podmioty (grupy podmiotów) decydujące o jego

funkcjonowaniu, tj. bank centralny, banki komercyjne,

przedsiębiorstwa, konsumenci. Nie należało do nich

państwo, którego rola sprowadzała się do ustalania zasad

prawnych stanowiących podstawę funkcjonowania systemu

waluty

złotej.

Państwo

odpowiedzialne

było

też

za

przestrzeganie tych zasad przez podmioty gospodarcze.

Najważniejszym podmiotem gospodarczym systemu

waluty złotej był bank centralny emitujący banknoty i

ustalający stopę dyskontową. Podstawę stanowił zasób złota w

skarbcu. Gdy złota przybywało, bank centralny zwiększał emisję

banknotów do poziomu gwarantującego ich wymianę na złoto.

Gdy złota w skarbcu ubywało, bank centralny zmniejszał ilość

banknotów na rynku do poziomu wyznaczonego przez zasoby

złota w skarbcu. Chodziło o to, aby w razie

MIĘDZYNARODOWE RYNKI FINANSOWE (2.21)

potrzeby każdy posiadacz banknotów mógł je wymienić na

kruszec bez ograniczeń.

Zmianom ilości banknotów w obiegu towarzyszyły

zmiany stopy dyskontowej, czyli swego rodzaju informacji

przekazywanej przez bank centralny bankom komercyjnym.

Jeżeli zwiększała się emisja banknotów, a więc gdy złota w

skarbcu

przybywało,

bank

centralny

obniżał

stopę

dyskontową,

sygnalizując

pozostałym

podmiotom

gospodarczym, iż sytuacja gospodarcza kraju poprawiła się i

nadchodzi okres dobrej koniunktury. Zwiększenie ilości złota w

skarbcu stanowiło następstwo dodatniego salda bilansu

handlowego powstałego w wyniku przewagi eksportu nad

importem (większej konkurencyj-ności towarów krajowych w

porównaniu z towarami zagranicznymi). Jeżeli zmniejszała się

emisja banknotów, a więc gdy złota w skarbcu ubywało,

bank centralny podwyższał stopę dyskontową, informując

pozostałe podmioty gospodarcze, iż sytuacja gospodarcza kraju

pogorszyła się i nadchodzi okres złej koniunktury. Zmniejszenie

ilości złota w skarbcu było bowiem konsekwencją ujemnego

salda bilansu handlowego, a więc mniejszej konkurencyjności

towarów krajowych w stosunku do towarów zagranicznych.

Oznaczało to, że zmiany w bilansie handlowym (przy założeniu

braku przepływów kapitałowych),

MIĘDZYNARODOWE RYNKI FINANSOWE (2.22)

powodujące zmiany rezerw złota w banku centralnym, pociągały

za sobą zmiany ilości banknotów w krajowym obiegu

pieniężnym. Tym samym równowaga (lub jej brak) bilansu w

stosunkach zewnętrznych miała nadrzędną rolę w stosunku do

równowagi wewnętrznej.

Drugą grupą podmiotów, na których oparty został

system waluty złotej, były banki komercyjne. Ich podstawowa

rola sprowadzała się do udzielania kredytu komercyjnego

pozostałym podmiotom gospodarczym. Środki na ten cel banki

komercyjne pożyczały z banku centralnego, płacąc za nie

procent w wysokości stopy dyskontowej. Gdy więc stopa

dyskontowa została przez bank centralny obniżona, taniał

również kredyt oferowany przez banki komercyjne. W sytuacji

przeciwnej, gdy bank centralny podwyższał stopę dyskontową,

drożał również kredyt oferowany przez banki komercyjne.

Oczywiście banki komercyjne mogły nie zmieniać stóp

procentowych

(mimo

podwyżki

bądź

obniżki

stóp

dyskontowych). W przypadkach tych jednak musiało to

oznaczać zmianę wielkości zysku osiąganego przez banki

komercyjne z udzielanego kredytu.

Trzecią grupą podmiotów, na których oparty został

system

waluty

złotej, były przedsiębiorstwa produkcyjne, handlowe i

usługowe korzystające z

MIĘDZYNARODOWE RYNKI FINANSOWE (2.23)

kredytów udzielanych przez banki komercyjne. Gdy rosło

oprocentowanie

kredytów

komercyjnych,

to

malało

zainteresowanie przedsiębiorstw zaciąganiem kredytów, rosły

bowiem ich koszty, co negatywnie oddziaływało na rentowność

produkcji. Natomiast gdy oprocentowanie kredytów malało,

przedsiębiorstwa

zwiększały

swe

zainteresowanie

ich

zaciąganiem. Następstwem wzrostu stopy procentowej było

więc osłabienie działalności gospodarczej, rezygnacja z

inwestycji czy zwiększania zatrudnienia i rozwoju produkcji.

Efektem obniżki stopy procentowej była sytuacja całkowicie

przeciwna, a mianowicie wzrost zainteresowania rozwojem

produkcji i inwestycji, wzrost zatrudnienia.

Czwartą grupą podmiotów systemu waluty złotej byli

konsumenci. Dla nich głównym miernikiem stanu

koniunktury były dochody osobiste. Dochody te rosły, gdy

zwiększało

się

zapotrzebowanie

przedsiębiorstw

na

dodatkowych pracowników, a więc gdy zwiększały się produkcja

i inwestycje. Dochody pracowników spadały, gdy zmniejszało się

zapotrzebowanie przedsiębiorstw na dodatkowych pracowników,

a więc gdy obniżały się produkcja i inwestycje. Oznaczało to, iż

zmiana rezerw złota w skarbcu decydowała o aktywności

wszystkich czterech grup podmiotów gospodarczych.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.24)

Mechanizm funkcjonowania systemu waluty złotej składał

się z dwóch faz: wzrostu (ożywienia) aktywności gospodarczej

(fazy inflacyjnej) i spadku (osłabienia) tej aktywności (fazy

deflacyjnej).

Fazę ożywienia aktywności inicjowało zwiększenie

rezerw złota w skarbcu, będące następstwem dodatniego salda

bilansu handlowego. W efekcie bank centralny zwiększał emisję

banknotów i obniżał stopę dyskontową. Banki komercyjne

obniżały

stopę

procentową,

oferując

tańsze

kredyty.

Przedsiębiorstwa aktywizowały swą działalność, zwiększając

produkcję i inwestycje, a także zatrudnienie i płace. W rezultacie

rosły dochody ludności, a w konsekwencji i popyt. W

następstwie rosły ceny i nasilały się tendencje inflacyjne,

obniżała się więc konkurencyjność produkcji krajowej, rosła zaś

atrakcyjność towarów importowanych. Wynikiem tego było

pogarszanie się sytuacji w handlu zagranicznym, narastanie

deficytu bilansu handlowego i konieczność jego równoważenia

odpływem złota. Ilość dewiz zagranicznych, które w pewnym

okresie napłynęły do danego kraju, była bowiem mniejsza od

ilości dewiz niezbędnych do zapłacenia za towary i usługi

importowane do danego kraju. Różnicę tę trzeba było więc

zrównoważyć odpływem złota.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.25)

Fazę osłabienia aktywności gospodarczej rozpoczynało

zmniejszenie rezerw złota w skarbcu w następstwie ujemnego

salda bilansu handlowego. W konsekwencji bank centralny

ograniczał emisję banknotów, dopasowując ich ilość do

rozmiarów rezerw złota, podwyższał też stopę dyskontową,

informując pozostałe podmioty gospodarcze o pogarszającym

się stanie gospodarki. Banki komercyjne podwyższały stopy

procentowe, limitując w ten sposób dostęp do kredytów.

Przedsiębiorstwa

ograniczały

działalność

gospodarczą,

zmniejszając zatrudnienie i płace. Obniżały się dochody

ludności, a w konsekwencji malał popyt i spadały ceny towarów

konsumpcyjnych.

Rozpoczynała

się

faza

deflacyjna w

gospodarce. W efekcie towary krajowe stawały się relatywnie

tańsze w stosunku do zagranicznych, poprawiał się więc stan

bilansu handlowego. Po pewnym czasie ilość dewiz

zagranicznych

na

rynku

danego

kraju

przewyższała

zapotrzebowanie na nie, a więc złoto przypływało do tego kraju,

i rozpoczynała się ponownie faza pierwsza — inflacyjna.

System waluty złotej opierał się na założeniu

automatycznego przywracania równowagi bilansu handlowego,

a co za tym idzie także bilansu płatniczego. Zapewniały to dwa

mechanizmy: dochodowy i cenowy, składające się na

mechanizm funkcjonowania systemu waluty złotej.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.26)

Zgodnie z mechanizmem dochodowym w warunkach

deficytu bilansu handlowego następował spadek wydatków, a za

nim spadek produktu krajowego brutto. W ślad za tym

występował

spadek

importu,

wzrost

eksportu,

potem

zrównoważenie bilansu handlowego, a następnie nadwyżka

eksportu nad importem. W efekcie pojawiały się tendencje do

wzrostu wydatków globalnych, wzrost produktu krajowego

brutto, wzrost importu i obniżka eksportu. Zgodnie z

mechanizmem cenowym ujemny bilans handlowy i związany

z tym odpływ złota powodował spadek ilości pieniądza w obiegu

i w konsekwencji obniżenie się poziomu cen krajowych.

Wpływało to pozytywnie na konkurencyjność eksportu i

negatywnie na konkurencyjność importu. Dodatni bilans

handlowy oddziaływał na poziom cen krajowych odwrotnie, co

negatywnie wpływało na konkurencyjność eksportu i pozytywnie

na konkurencyjność importu. Mechanizm powrotu do równowagi

był przywracany wraz z przepływem złota w relacji kraj –

zagranica.

System waluty złotej w poszczególnych krajach

funkcjonował dopóty, dopóki bank centralny zabezpieczał

wymienialność banknotów na złoto, a więc dopóki złoto nie tylko

odpływało ze skarbca, ale również do niego przypływało.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.27)

Na zasoby złota w skarbcu oddziaływały dwa czynniki: stan

bilansu handlowego (i oczywiście płatniczego) oraz zaufanie

do waluty krajowej. W pierwszym przypadku chodziło o to,

aby w zależności od fazy cyklu koniunkturalnego bilans

handlowy był przemiennie raz dodatni, raz ujemny. W drugim

przypadku chodziło o zaufanie do parytetu waluty krajowej, a

więc do wartości tej waluty w stosunku do złota. Zmniejszenie

tego zaufania przejawiało się wzrostem zainteresowania

posiadaczy banknotów ich wymienialnością na złoto według

parytetu złota. Zwiększenie zaufania oznaczało tendencję

przeciwną. W okresie funkcjonowania systemu waluty złotej

zarówno stan bilansu handlowego, jak też poziom zaufania do

walut krajowych kształtowały się w poszczególnych krajach

przemiennie. W pewnych okresach powodowały one wzrost

rezerw złota w bankach centralnych, w innych ich spadek. W

sumie jednak utrzymywały się rezerwy złota umożliwiające

normalne funkcjonowanie systemu.

Sztywny kurs danej waluty w stosunku do złota,

połączony z obowiązkiem wymiany banknotów na złoto,

nakładał na władze monetarne bardzo restrykcyjne zasady

dotyczące zmian podaży pieniądza: mogła się ona zmienić

wyłącznie wtedy, gdy zwiększyły się lub zmniejszyły rezerwy

złota pozostające w posiadaniu władz monetarnych. Nadwyżka

lub deficyt w bilansie

MIĘDZYNARODOWE RYNKI FINANSOWE (2.28)

płatniczym były finansowane poprzez przepływy złota pomiędzy

bankami centralnymi. Aby uniknąć konieczności przekazywania

złota, banki centralne starały się utrzymywać sytuację, w której

nadwyżka (deficyt) w rachunku obrotów bieżących występowała

równocześnie z deficytem (nadwyżką) na rachunku obrotów

kapitałowych. W takiej sytuacji bowiem obroty handlowe były

finansowane całkowicie przez pożyczki międzynarodowe i nie

występowała konieczność przemieszczania rezerw złota

pomiędzy krajami.

Mechanizm przywracania równowagi bilansu płatniczego

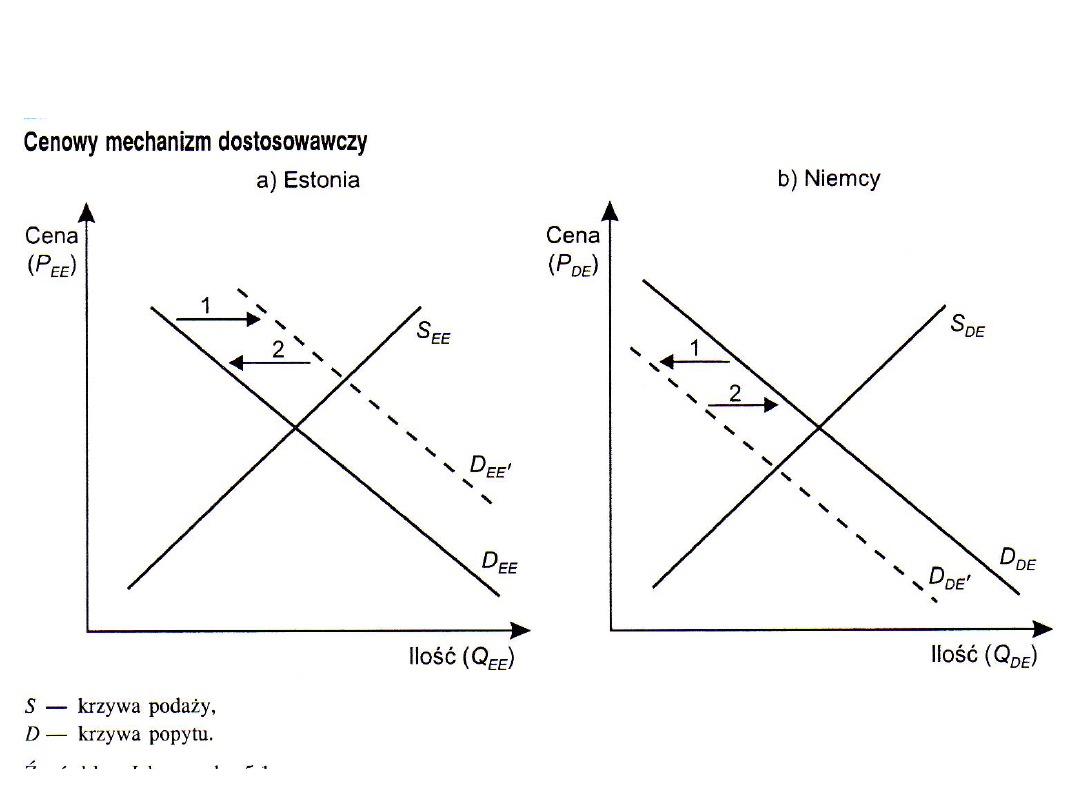

w systemie waluty złotej jest analogiczny do cenowego

mechanizmu dostosowawczego bilansu płatniczego. Powiązanie

kursu walutowego ze złotem pozwalało na szybkie przywrócenie

równowagi bilansu płatniczego, podporządkowywało jednak

zmiany podaży pieniądza (a co za tym idzie — zmiany cen)

sytuacji zewnętrznej.

System waluty złotej funkcjonował w latach 1870-

1914 w trójkącie: Europa Zachodnia, Stany Zjednoczone,

pozostałe kraje (Europa Środkowa i Wschodnia, Ameryka

Łacińska). Europa Zachodnia była eksporterem wyrobów

przemysłowych zarówno do Stanów Zjednoczonych, jak też do

pozostałych krajów. Importowała natomiast żywność i surowce

ze Stanów Zjednoczonych.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.29)

Dla bilansu złota w skarbcu zasadnicze znaczenie miał więc

handel Europy Zachodniej ze Stanami Zjednoczonymi. W

obrotach z pozostałymi krajami Europa Zachodnia miała bowiem

permanentnie bilans dodatni, a Stany Zjednoczone — bilans

ujemny. Gdy w Europie Zachodniej była dobra koniunktura, a jej

bilans handlowy ze Stanami Zjednoczonymi był dodatni, złoto

wypływało ze skarbców amerykańskich i wpływało do skarbców

europejskich. W Stanach Zjednoczonych była wówczas faza złej

koniunktury, i odwrotnie.

Podstawowe ogniwa międzynarodowego systemu waluty

złotej

Europa

Zachodnia

Pozostałe

kraje

Wyroby

przemysłowe

Surowce i żywność

Wyroby

przemysło

we

Surowce

i używki

MIĘDZYNARODOWE RYNKI FINANSOWE (2.30)

Jeżeli chodzi o pozostałe kraje, to w stosunkach ze

Stanami Zjednoczonymi miały one stale bilans dodatni (złoto

amerykańskie permanentnie zasilało więc skarbce tych krajów).

W stosunkach z Europą Zachodnią pozostałe kraje miały

natomiast stale bilans ujemny, co oznaczało potrzebę

regulowania tego deficytu przepływami złota.

Funkcjonowanie międzynarodowego systemu waluty

złotej wymagało zaufania, jeżeli nie do wszystkich krajowych

systemów waluty złotej, to przynamniej do głównych walut

należących do systemu. Wyrazem tego zaufania było

przekonanie, iż nie zostanie zawieszona wymienialność

banknotów na złoto, a także iż nie będzie wstrzymany

międzynarodowy transfer złota. Przekonanie to znajdowało

swoje odzwierciedlenie w praktyce do wybuchu wojny

światowej.

Początek

wojny

spowodował

zawieszenie

wymienialności banknotów na złoto w bankach centralnych, a

jednocześnie wstrzymał międzynarodowy transfer złota. Tym

samym system waluty złotej przestał funkcjonować.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.31)

Po I wojnie światowej kraje usiłowały powrócić do

systemu waluty złotej, dla większości z nich było to jednak

zadanie niezwykle trudne bądź wręcz niewykonalne. Podczas I

wojny światowej pogłębiły się bowiem różnice w poziomie

rozwoju gospodarczego, które narastały zresztą od wielu lat w

czasie obowiązywania systemu waluty złotej. Do ścisłej czołówki

ekonomicznej awansowały Stany Zjednoczone, które w

stosunkach z Europą Zachodnią zaczęły mieć stałą nadwyżkę w

bilansie handlowym. W efekcie złoto płynęło jednokierunkowo

do skarbca amerykańskiego. W tym samym czasie jednocześnie

w wielu krajach spadło zaufanie do realności parytetów walut

wewnętrznych, będących gwarancją stałych kursów wymiany

banknotów na złoto. Wszystko to razem sprawiło, że po I wojnie

światowej powrócono nie do pierwotnego systemu waluty złotej,

lecz do postaci skorygowanej, zwanej podsystemem waluty

sztabowo-złotej (gold bullion standard). Główne zasady tego

podsystemu były identyczne jak systemu klasycznej waluty

złotej, dlatego nie należy go traktować jako samodzielnego

systemu walutowego, ale jako przekształconą formę systemu

waluty złotej.

Nadal wartość waluty określano w stosunku do złota,

ustalając w ten sposób parytet złota. Na parytecie oparto kurs

walutowy, co było równoznaczne

MIĘDZYNARODOWE RYNKI FINANSOWE (2.32)

ze stabilizacją tego kursu w dłuższym okresie. Zachowano też

swobodę transferu złota w skali międzynarodowej. Różnica

dotyczyła wymienialności banknotów na złoto. O ile w systemie

waluty złotej gwarantowano wymianę każdej ilości banknotów

na złoto (w tym także banknotów pojedynczych), o tyle w

podsystemie waluty sztabowo-złotej dopuszczona została

wyłącznie

wymiana

większych

ilości

banknotów,

umożliwiających otrzymanie sztaby złota (która w różnych

krajach była różnej wielkości; np. w Belgii na jej zakup potrzeba

było 9114 dolarów, zaś we Francji 3645 dolarów). Chodziło o

ograniczenie dostępu do złota indywidualnym konsumentom, a

w konsekwencji o wyeliminowanie nerwowego reagowania

konsumentów na każdą pogłoskę o możliwym zawieszeniu

wymienialności banknotów na złoto. Zakładano, że waluta

sztabowo-złota zapobiegnie przepływowi złota z obrotu

rynkowego do prywatnych sejfów, pozostawiając je do

dyspozycji banku centralnego.

Dopuszczenie posiadaczy

większych ilości banknotów do wymienialności na sztaby złota

uzasadniono tym, iż będą to głównie producenci oraz inwestorzy

kierujący się inną logiką niż indywidualni konsumenci. Logikę tę

determinuje mianowicie dążenie do maksymalizacji zysku przez

rozwój produkcji na potrzeby rynku wewnętrznego i eksportu.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.33)

Niestety, oczekiwania te nie potwierdziły się w praktyce.

Wymianie banknotów na sztaby złota nie towarzyszył rozwój

eksportu w takim stopniu, który gwarantowałby zwiększenie

zasobów złota w skarbcach banków centralnych. Wad tych

pozbawiony miał być podsystem waluty dewizowo-złotej,

będący kolejną wersją systemu waluty złotej.

W podsystemie dewizowo-złotym (gold exchange

standard) wprowadzone zostały dalsze utrudnienia w wymianie

banknotów na złoto. Wymianę taką umożliwiono wyłącznie

posiadaczom dewiz. Trzeba było więc najpierw uzyskać za

granicą dewizy, aby za nie kupić sztabę złota. Podsystem ten

miał skłonić krajowych producentów do rozwoju produkcji na

eksport, aby poprawić saldo bilansu handlowego i zapewnić

dopływ złota z zagranicy do skarbca krajowego. Nie odwróciło to

jednak tendencji w międzynarodowym przepływie złota.

Napływało ono do skarbców państw o najsilniejszych

gospodarkach, a więc głównie do Stanów Zjednoczonych i

Wielkiej Brytanii. W przeciwieństwie do nich skarbce państw

nienadążających w rozwoju gospodarczym za wymienionymi

pozostawały puste.

Powodem

tych

zjawisk

była

pogłębiająca

się

nierównowaga strukturalna między krajami rozwijającymi się

najszybciej (USA) a krajami o

MIĘDZYNARODOWE RYNKI FINANSOWE (2.34)

najniższym tempie rozwoju. Przyczyn niewydolności systemu

waluty złotej należało więc szukać nie w wadliwym

administrowaniu

systemem,

lecz

w

nasilających

się

rozbieżnościach między możliwościami systemu waluty złotej a

potrzebami

ograniczania

narastających

niedopasowań

strukturalnych w ówczesnym świecie. Mankamenty systemu

waluty złotej nie miały bowiem charakteru technicznego, ale

strukturalny.

Oba podsystemy waluty złotej (podsystem sztabowo-

złoty i dewizowo-złoty) nie tylko nie usunęły mankamentów

systemu waluty złotej, lecz jeszcze pogłębiły chaos na rynku

walutowym. Zwiększyła się również nierównowaga płatnicza

w stosunkach międzynarodowych. Efektem był wielki kryzys

gospodarczy

(1929-1933),

wyrażający

się

drastycznym

spadkiem produkcji, wzrostem bezrobocia, ograniczeniem

dochodów ludności, a w ślad za tym — spadkiem obrotów

handlu zagranicznego. Kryzys ten doprowadził do załamania się

systemu waluty złotej, łącznie z podsystemami sztabowo-złotym

i dewizowo-złotym. Jedynie w krajach tzw. bloku złota (Belgia,

Francja, Holandia, Włochy, Szwajcaria i Polska) nadal

przestrzegano podstawowych zasad systemu waluty złotej (w

niektórych aż do 1936 r.).

MIĘDZYNARODOWE RYNKI FINANSOWE (2.35)

Załamaniu systemu waluty złotej towarzyszyło zerwanie

z dogmatem, iż równowaga zewnętrzna ma pierwszeństwo

przed równowagą wewnętrzną w kształtowaniu dynamiki i

struktury

gospodarczej

poszczególnych

krajów.

Kraje

zrezygnowały również z kierowania się innymi zasadami, na

których opierał się system waluty złotej.

Drukowanie pustego pieniądza zaowocowało w wielu

krajach hiperinflacją (najbardziej dramatyczna i najsłynniejsza

hiperinflacją miała miejsce w Niemczech, gdzie pomiędzy 1919

a 1923 r. ceny wzrosły o 481,5 miliarda procent!). W warunkach

ogromnego bezrobocia poszczególne państwa nie były bowiem

gotowe podporządkować się wymogom systemu, który

przedkładał

równowagę

zewnętrzną

nad

równowagę

wewnętrzną. W obliczu narastającego kryzysu poszczególne

kraje próbowały uzyskać równowagę zewnętrzną, a także

poprawić koniunkturę, dewaluując swoje waluty. Jednak

dewaluacja w jednym kraju powodowała najczęściej podjęcie

decyzji o obniżeniu kursu walut w innych krajach, gdyż w ten

sposób nie chciały one dopuścić do pogorszenia cenowej

konkurencyjności swych dóbr. Powstała w ten sposób fala

dewaluacji nie tylko nie poprawiała sytuacji płatniczej

poszczególnych krajów, ale w istotny sposób destabilizowała

handel

MIĘDZYNARODOWE RYNKI FINANSOWE (2.36)

międzynarodowy. Spowodowany tym chaos był dodatkowo

pogłębiony ostrą polityką protekcjonistyczną, która w przypadku

stosunków między niektórymi krajami nabierała charakteru

wojen celnych. Brak sprawnego międzynarodowego systemu

walutowego oraz protekcjonizm doprowadziły w sumie do

dramatycznego spadku obrotów handlu międzynarodowego w

latach trzydziestych XX w.

Druga połowa lat trzydziestych przyniosła poprawę

koniunktury w świecie i ponowny wzrost obrotów handlowych.

Atmosfera narastającego napięcia politycznego w Europie,

militarystyczna polityka Japonii oraz pojawienie się tendencji

izolacjonistycznych w Stanach Zjednoczonych nie sprzyjały

jednak podejmowaniu współpracy międzynarodowej, mającej na

celu doprowadzenie do powstania nowego międzynarodowego

systemu walutowego.

Powrót do systemu złotego okazał się dla większości

krajów nieudany. Wielka Brytania przywróciła przedwojenny kurs

wymiany funta na złoto, nie wzięto jednak pod uwagę faktu, iż

poziom cen zdecydowanie różnił się od przedwojennego. Nowy

kurs walutowy okazał się niewłaściwy, Wielka Brytania zapłaciła

za to długotrwałą stagnacją gospodarczą (musiała przy tym

dokonać

MIĘDZYNARODOWE RYNKI FINANSOWE (2.37)

rewaluacji funta). Kryzys w Wielkiej Brytanii miał z kolei

ogromne znaczenie dla krajów, które — zgodnie z rekomendacją

konferencji w Genui (1922) — utrzymywały swoje rezerwy w

walucie brytyjskiej. Gdy na skutek globalnego kryzysu w 1929 r.

państwa utrzymujące swoje rezerwy w funtach zaczęły

gwałtownie wymieniać je na złoto, Wielka Brytania została

zmuszona do zerwania ze sztywnym kursem funta w stosunku

do złota.

Po krótkotrwałym okresie płynnych kursów walutowych

wiele krajów próbowało powrócić do systemu waluty sztabowo-

złotej, wcześniej zmieniając jednak parytet, zgodnie z którym

waluta mogła być wymieniana na złoto. Inne kraje, aby nie

dopuścić do rewaluacji ich walut w stosunku do funta, również

zdewaluowały swoje waluty. Dewaluacje w kolejnych krajach

miały na celu zwiększenie ich konkurencyjności na arenie

międzynarodowej, co miało pomóc w walce z wszechobecnym

kryzysem. W celu zwiększenia popytu na swoje towary, oprócz

konkurencyjnych dewaluacji, wiele krajów wprowadziło wysokie

taryfy celne, ograniczając przez to kontakty handlowe, oraz

zakazało dokonywania prywatnych transakcji kapitałowych.

Tego typu polityka (znana w literaturze anglojęzycznej pod

nazwą beggar-thy-neighbour policy)

MIĘDZYNARODOWE RYNKI FINANSOWE (2.38)

doprowadziła

do

znacznych

zaburzeń

na

rynkach

międzynarodowych,

ograniczenia

wymiany

handlowej

i

zachwiania stabilności rynków finansowych.

Przez pojęcie waluty papierowej będziemy rozumieli

taki pieniądz, który zrywa bezpośrednie związki ze złotem. W

systemie waluty papierowej przede wszystkim przestał istnieć

bezpośredni związek między kursem walutowym a parytetem

złota. Kurs walutowy mógł być kształtowany o wiele swobodniej

niż w systemie waluty złotej. Z obiegu zostały też wycofane

złote monety, pozostały tylko banknoty i monety z kruszców

nieszlachetnych, przy czym banki centralne zawiesiły

wymienialność banknotów na złoto. Za banknoty można było

kupić złoto, ale po cenie komercyjnej w punktach sprzedaży

złota. Ponadto złoto przestało być wykorzystywane do

wyrównywania salda bilansu handlowego między krajami.

Wszystkie wymienione zmiany były niezbędne do

zastąpienia

prymatu

równowagi

zewnętrznej

nadrzędnością

równowagi

wewnętrznej. Przewaga równowagi zewnętrznej oznaczała, iż

dodatni bilans handlowy stanowił podstawowy czynnik

ożywienia koniunktury w gospodarce, zaś bilans ujemny był

czynnikiem osłabienia koniunktury. Przy tym nie było na to rady,

rząd bowiem nie miał prawa interweniować, a bank centralny

musiał kierować się

MIĘDZYNARODOWE RYNKI FINANSOWE (2.39)

ściśle określonymi zasadami będącymi pochodną nadrzędności

równowagi zewnętrznej nad równowagą wewnętrzną.

Kryzys z lat 1929-1933 sprawił, że bilanse handlowe

niemal wszystkich krajów były permanentnie ujemne, co

oznaczało dla nich długi okres złej koniunktury, a w

konsekwencji spadek produkcji, wzrost bezrobocia i wiele innych

negatywnych zjawisk. Dlatego też poza kilkoma wyjątkami

większość krajów zrezygnowała z systemu waluty złotej.

System pieniądza papierowego umożliwił przede

wszystkim

swobodę

prowadzenia

polityki

kursu

walutowego, czego wyrazem była dewaluacja walut i płynne

kursy walutowe. Starano się w ten sposób uatrakcyjnić eksport

(obniżając ceny towarów krajowych na rynkach zagranicznych)

oraz uczynić mniej atrakcyjnym import (podnosząc ceny

towarów importowanych na rynku krajowym). Swoboda

prowadzenia polityki kursu walutowego była przy tym

zróżnicowana, a mianowicie była ona inna w przypadku walut

wymienialnych na inne waluty niż w przypadku braku takiej

wymienialności.

Podsystem wymienialnej waluty papierowej

W przypadku walut wymienialnych na inne waluty, mimo

zawieszenia wymienialności banknotów na złoto, swoboda

zmiany kursu walutowego była

MIĘDZYNARODOWE RYNKI FINANSOWE (2.40)

niewielka, gdyż groziła wykluczeniem danej waluty z obszaru

dewizowego. Kraje, które utrzymały wymienialność swych walut

na waluty innych krajów mogły uczestniczyć w wolnym obrocie

dewizowym, co znacznie ułatwiło rozliczenia międzynarodowe.

Przez pojęcie dewiz rozumiano przy tym krótkookresowe

zagraniczne należności pieniężne, które ze względu na swą

formę i płynność mogły występować jako międzynarodowe

środki

płatnicze.

Dewizami mogły być przede wszystkim należności wyrażone w

walutach zagranicznych (w pełni wymienialnych) oraz w

substytutach pieniądza międzynarodowego, a więc wekslach,

czekach

i

przelewach

bankowych.

W przypadku pieniądza papierowego wymienialnego na inne

waluty od-działywanie państwa na deficyt bilansu

handlowego nie mogło się odbywać przez zmianę kursu

walutowego (dewaluację bądź deprecjację waluty wewnętrznej),

lecz

dzięki

ożywieniu

koniunktury

w

gospodarce

wewnętrznej. Podstawowym narzędziem tego ożywienia było

zwiększanie wydatków budżetowych prowadzące do wzrostu

zatrudnienia, płac, a w konsekwencji wzrostu popytu na rynku.

Podobne skutki rodził wzrost nakładów inwestycyjnych w

sektorze

publicznym

(tzw.

inwestycji

autonomicznych),

uruchamiających mechanizm mnożnika inwestycyjnego. Ważną

rolę odgrywała

MIĘDZYNARODOWE RYNKI FINANSOWE (2.41)

też obniżka podatków zwiększająca popyt bieżący i inwestycje.

W wyjątkowym przypadku państwo mogło też zwiększyć emisję

pieniądza.

W praktyce gospodarczej lat 30. ubiegłego stulecia liczba

państw, które posiadały waluty wymienialne na inne waluty była

bardzo ograniczona. Poza Stanami Zjednoczonymi i Kanadą do

tej grupy wchodziły: Francja, Belgia, Holandia, Polska,

Szwajcaria, Włochy, Wielka Brytania. Francja i Wielka Brytania

starały się przy tym utrzymać tę wymienialność w ramach tzw.

bloków imperialnych obejmujących kolonie każdego z tych

krajów. Szczególnie rozległy był blok szterlingowy, w ramach

którego kraje członkowskie zapewniły sobie łatwiejszy dostęp do

pożądanych rynków m.in. przez preferencje celne. Pozwalało to

utrzymać wymienialność w ramach bloku.

Rozliczenia w warunkach pieniądza wymienialnego

na inne waluty były stosunkowo proste. Dokonywano ich w

dewizach, a więc w zagranicznych należnościach pieniężnych

możliwych do zrealizowania natychmiast bądź w krótkim

terminie, akceptowanych w obrocie międzynarodowym bez

ograniczeń. Było to możliwe tak długo, jak długo waluta

zagraniczna była godna zaufania. Dewaluacja waluty naruszała

to

zaufanie

i

prowadziła

do

jej

wykluczenia

z

międzynarodowych rozliczeń dewizowych.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.42)

Podsystem niewymienialnej waluty papierowej

W przypadku walut niewymienialnych na inne waluty

państwo obejmowało bezpośrednią kontrolą obroty z

zagranicą, co umożliwiało mu ich regulowanie w zależności od

sytuacji gospodarczej. Waluty tych krajów stawały się wyłącznie

walutami

wewnętrznymi,

niewystępującymi

na

rynku

międzynarodowym.

Eksporterów

zobowiązywano

do

odsprzedaży państwu dewiz zarobionych za granicą, importerzy

zaś musieli uzyskać zgodę od państwa na zakup dewiz

niezbędnych do zapłacenia za import.

W przypadku pieniądza papierowego niewymienialnego

na inne waluty, poza oddziaływaniem państwa na gospodarkę

wewnętrzną,

stosowano

również

wiele

narzędzi

oddziałujących bezpośrednio na równowagę zewnętrzną.

Należała do nich przede wszystkim dewaluacja waluty

wewnętrznej, dzięki czemu taniały towary krajowe za granicą

oraz drożały towary importowane w kraju. Ważną rolę odgrywały

też subwencje eksportowe oraz cła, ograniczenia ilościowe i

inne metody ograniczania importu.

O wiele bardziej skomplikowane niż w przypadku waluty

wymienialnej były rozliczenia w walucie niewymienialnej,

gdy każdy kraj prowadził autonomiczną politykę gospodarczą i

pieniężną. Rozliczenia te można podzielić

MIĘDZYNARODOWE RYNKI FINANSOWE (2.43)

na dwustronne i wielostronne kompensaty towarowe.

Dwustronne kompensaty towarowe mogły mieć

przede wszystkim charakter całościowy, a więc nie wymagały

udziału dewiz. W tym przypadku dwa podmioty (każdy z innego

kraju) kupują za granicą towary za taką samą kwotę.

Najprostszą formą tego typu rozliczeń jest barter, czyli taka

forma wymiany dwu towarów (x, y) między dwoma krajami (A,

B), która kończy się zerowym saldem płatniczym. Ważne jest,

aby wartość eksportu towaru x przez kraj A była taka sama, jak

wartość eksportu towaru y przez kraj B. Chodziło o to, aby nie

zaistniała konieczność regulowania salda ujemnego za pomocą

dewiz, których kraje te nie posiadały. Jeżeli dla przykładu cena

towaru x wynosiła 5 USD, zaś towaru y — 10 USD, to

zrównoważenie obrotów mogło zajść, np. przy dwóch

jednostkach towaru x kosztującego 5 USD i jednej jednostce

towaru y kosztującego 10 USD, a także odpowiednio przy 100

tys. jednostek pierwszego towaru i 50 tys. jednostek drugiego

towaru itp.

Poza barterem do kompensaty dwustronnej całościowej

zaliczyć należy transakcje równoległe, polegające na

zawarciu dwu oddzielnych kontraktów — kupna i sprzedaży,

przy czym każdy z kontraktów jest rozliczany oddzielnie. W

każdym z nich ceny i pozostałe warunki realizacji są ustalane

także samodzielnie.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.44)

Ważne jest, aby ich wartość była taka sama, bo tego wymaga

kompensata całościowa. Dwustronne kompensaty towarowe

mogą mieć ponadto charakter częściowy, co oznacza, iż

transakcje kupna-sprzedaży nie są identyczne wartościowo.

Inicjatorem tego typu transakcji jest na ogół kraj cierpiący na

deficyt walut wymienialnych, zainteresowany zrównoważeniem

importu częściowo w dewizach, częściowo zaś w towarach. Ten

typ kompensaty nosi nazwę transakcji wzajemnych.

Kompensatą dwustronną częściową jest także kontrdostawa

polegająca na zapłaceniu za nabytą za granicą fabrykę, linię

technologiczną czy maszynę towarami wytworzonymi po

uruchomieniu produkcji na importowanych urządzeniach.

Dwustronną kompensatą towarową są ponadto transakcje

warunkowe,

przy

czym

warunek

stawia

kupujący,

uzależniający zakup towaru od zgody partnera na zapłacenie za

niego innymi towarami.

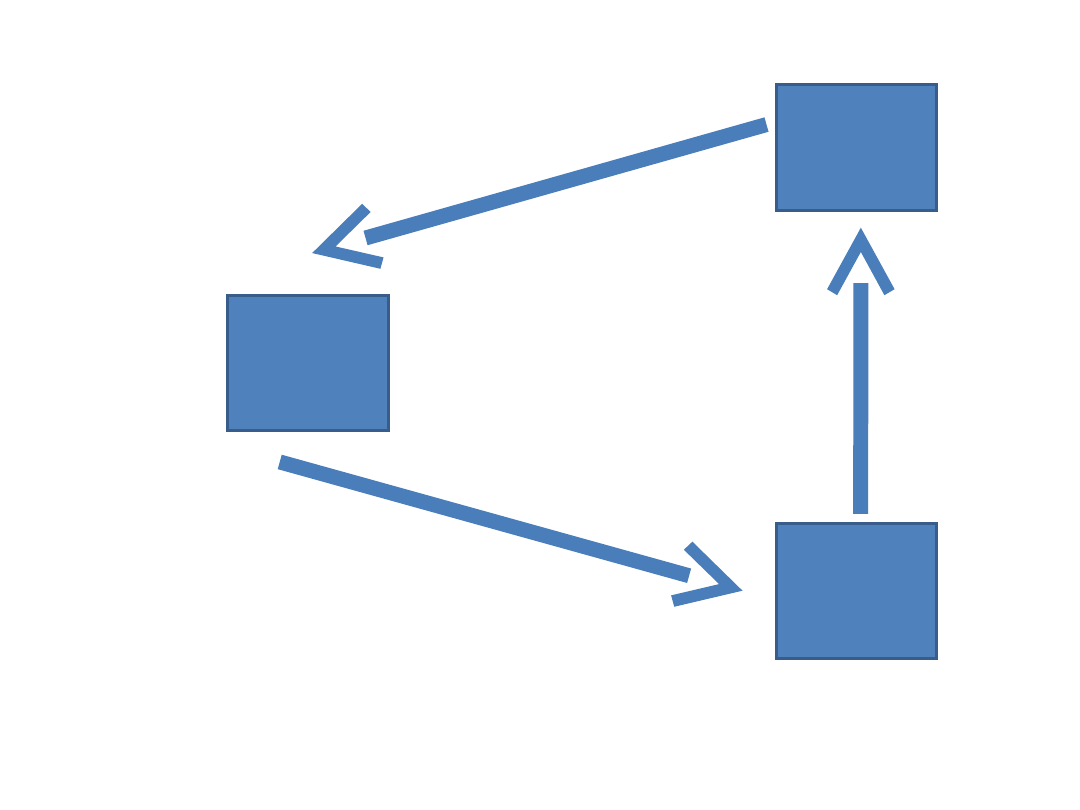

Wielostronne kompensaty towarowe polegają na

zapłacie jednemu partnerowi za import należnością za eksport u

drugiego partnera. Przykładowo, kraj A, importując towar z kraju

B, płaci mu należnościami w kraju C za towary, które do kraju C

wyeksportował. Oczywiście musi być na to zgoda wszystkich

trzech krajów. Może się bowiem okazać, że kraj A importuje z

kraju B towar

MIĘDZYNARODOWE RYNKI FINANSOWE (2.45)

niezwykle atrakcyjny (deficytowy w skali światowej), np. gaz

ziemny. Natomiast jego należność w kraju C jest następstwem

eksportu

do

tego

kraju

towaru

mniej

atrakcyjnego

(nadwyżkowego w skali światowej), np. żywności. Kompensata

trójstronna oznaczałaby w tym przypadku konieczność

wyeksportowania z kraju C do kraju B towarów o wartości

równej importowi kraju A z kraju B i eksportowi z kraju A do

kraju C. Musiałby to być przy tym towar nie mniej atrakcyjny od

tego, który kraj A kupił w kraju B. Tymczasem kraj C chciałby

wyeksportować do kraju B towar nie bardziej atrakcyjny niż ten,

który mu sprzedał kraj A. Wtedy do kompensaty trójstronnej nie

dojdzie. Warunkiem takiej kompensaty jest bowiem identyczna

atrakcyjność wszystkich trzech towarów występujących w

transakcjach między trzema krajami. Oznacza to, że rozliczenia

wielostronne między krajami o walutach niewymienialnych są

uwarunkowane wieloma klauzulami.

Rozliczenia między krajami zarówno w ramach

kompensaty dwustronnej, jak też wielostronnej odbywają się na

podstawie

umów

o

międzynarodowym

obrocie

finansowym. Podzielić je można na trzy rodzaje: umowy

clearingowe, umowy kompensacyjne i umowy płatnicze.

Umowy clearingowe opierają się na założeniu braku transferu

dewiz między krajami, zaś

B

C

A

IMPO

RT X

EKSPOR

T Y

E

K

S

P

O

R

T

Z

Jeżeli Y atrakcyjniejszy niż X to Z nie mniej

atrakcyjny niż X

MIĘDZYNARODOWE RYNKI FINANSOWE (2.46)

MIĘDZYNARODOWE RYNKI FINANSOWE (2.47)

rozliczenia tych umów są dokonywane w walucie wewnętrznej

jednego z krajów. Umowy kompensacyjne dopuszczają

pewien niewielki przepływ dewiz, ale reszta jest rozliczana na

podobnych zasadach jak w przypadku umów barterowych

(towar za towar). Wreszcie umowy płatnicze dopuszczają

większy niż umowy kompensacyjne przepływ dewiz między

krajami i zwykle rosnący z upływem czasu. Stanowią one formę

przejściową rozliczeń w walucie niewymienialnej i walucie

wymienialnej.

Skutki systemy waluty papierowej

System waluty papierowej doprowadził w okresie

międzywojennym

do

anarchizacji

życia

gospodarczego,

zakłóceń w wymianie międzynarodowej i związanych z nią

rozliczeniach.

Zapoczątkowała

je

ucieczka

kapitałów

krótkoterminowych do Stanów Zjednoczonych z niemal

wszystkich krajów Europy Zachodniej i Ameryki Łacińskiej. W jej

efekcie w 1936 r. ostatecznie został zawieszony system waluty

złotej i jego podsystemy nawet w tych krajach, które najdłużej

go utrzymywały, co umożliwiło powszechną dewaluację walut

wewnętrznych. Przeprowadziły ją także jednorazowo te kraje,

które następnie wprowadziły system pieniądza papierowego

wymienialnego. Wielokrotnej dewaluacji dokonały pozostałe

kraje, które wprowadziły system pieniądza

MIĘDZYNARODOWE RYNKI FINANSOWE (2.48)

papierowego niewymienialnego. W jej efekcie w krajach tych

doszło do hiperinflacji, stagnacji, a następnie recesji

gospodarczej. Kraje o niewymienialnej walucie wewnętrznej

cierpiały jednocześnie na stały i pogłębiający się deficyt bilansu

handlowego i płatniczego. W rezultacie kraje te wprowadziły

kompensatę dwu- i wielostronną. Także kraje rozliczające się w

dewizach nie obeszły się bez ograniczeń dewizowych.

Przez pojęcie systemu waluty kierowanej będziemy

rozumieli międzynarodowy system walutowy stworzony przez

instytucję międzynarodową i przez nią nadzorowany w celu

zapewnienia równowagi płatniczej w stosunkach handlowych

między krajami. W dotychczasowej praktyce wyróżnić można

trzy podsystemy tego typu waluty: międzynarodowy podsystem

walutowy

oparty

na

stałych

kursach

walutowych,

międzynarodowy podsystem walutowy oparty na zmiennych

kursach walutowych i europejski podsystem walutowy.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.49)

Międzynarodowy podsystem waluty kierowanej oparty

na stałych kursach walutowych

System z Bretton Woods

Przez pojęcie międzynarodowego podsystemu waluty

kierowanej opar- tego na stałych kursach walutowych

będziemy

rozumieli taki system walutowy, który skupia się na

zapewnieniu międzynarodowej równowagi płatniczej bez

potrzeby zmiany kursu walutowego bądź transferu złota

do kraju wierzyciela, wykorzystując do tego pożyczki dolarowe

udzielane

przez

międzynarodową

instytucję

kierującą

podsystemem. Podsystem ten został stworzony w 1944 r. pod

egidą ONZ w Bretton Woods w celu zapobieżenia dalszemu

pogłębianiu się anarchii walutowej, do jakiej doprowadził

upadek systemu waluty złotej i wprowadzenie systemu

pieniądza papierowego. Przedstawiciele 44 państw, które wzięły

udział w konferencji, byli przekonani, że pierwotną przyczyną

dezorganizacji międzynarodowego rynku walutowego było, po

upadku systemu waluty złotej (i jego podsystemów), odejście od

stałych kursów walutowych. Ich zdaniem, zmienne kursy

walutowe pozbawiły międzynarodowy system walutowy

wszelkiej koordynacji i uczyniły go niestabilnym.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.50)

Powrotu do systemu waluty złotej jednak nie było ze

względu na nierównomierne rozłożenie się rezerw złota w skali

świata. Ich przeważająca część znajdowała się pod koniec II

wojny światowej w skarbcach amerykańskich, natomiast

większość krajów w ogóle nie miała rezerw złota bądź posiadała

jego niewielkie ilości. Nie istniała więc możliwość emisji

banknotów w proporcji do posiadanych rezerw złota. Dlatego

też u podłoża systemu waluty kierowanej, wprowadzonej w

Bretton Woods, znalazł się parytet określony jednocześnie

w złocie i w dolarze amerykańskim. Parytet określony w

złocie stanowił podstawę kursów walutowych pieniądza

narodowego. Parytet określony w dolarach stanowił podstawę

kursu centralnego wyznaczanego przez państwa wobec dolara

amerykańskiego. Dolar stał się bowiem kluczową walutą

nowego systemu pieniądza międzynarodowego, a także walutą

rezerwową.

Wartość walut narodowych mogła więc być określana na

podstawie relacji parytetów walut (wobec złota) bądź na

podstawie relacji kursów centralnych (wobec dolara). Obie

relacje powinny dawać taki sam wynik. Tym samym system

waluty kierowanej różnił się od systemu waluty złotej, opartej

wyłącznie na parytecie wyrażonym w złocie.

MIĘDZYNARODOWE RYNKI FINANSOWE (2.51)

Tak skonstruowany system waluty kierowanej miał na

celu powrót do zalet systemu waluty złotej i wyeliminowanie

jego mankamentów. Chodziło przede wszystkim o stabilizację

kursów walutowych. W systemie waluty złotej kursy te były

oparte na stałym parytecie walut krajowych wyrażonym w

złocie. W systemie waluty złotej kierowanej kurs walutowy

został powiązany nie tylko ze złotem, lecz także z dolarem

amerykańskim, przy czym powiązanie ze złotem miało w

większym stopniu charakter formalny, zaś z dolarem —

faktyczny. Dolar ze względu na wymienialność na złoto, po stałej

cenie 35 dol. za uncję złota, stał się walutą rezerwową

zapewniającą płynność międzynarodową.

Kursy rynkowe walut narodowych mogły się różnić od

kursów parytetowych lub centralnych, ale tylko w przedziale

±1%. W przypadku, gdy różnice wahań kursów walutowych były

większe, rządy miały obowiązek interweniować na rynku

walutowym w celu dopasowania kursu rynkowego do kursu

parytetowego. Podstawę tej interwencji stanowiły rezerwy

utrzymywane nie tylko w złocie, lecz także w dolarach. Jeżeli

rezerwy te były wystarczające, wtedy władze monetarne

danego kraju były zobowiązane do odkupienia od innych

banków centralnych własnej waluty. Jeżeli jednak kraj stale

więcej importował niż eksportował, a nie miał własnych rezerw

dewizowych, wtedy

MIĘDZYNARODOWE RYNKI FINANSOWE (2.52)

musiał zwrócić się do MFW z prośbą o pożyczkę dolarową

krótko- lub średniookresową, aby bilans ten wyrównać. Pożyczkę

taką kraje finansowały własną walutą wewnętrzną. W praktyce

oznaczało to, że kraje finansowały deficyty bilansu płatniczego

własną walutą wewnętrzną, oczywiście za pośrednictwem

dolara. Kredyt dolarowy miał pełnić ważną funkcję stabilizatora

koniunktury. O ile deficyt bilansu handlowego (płatniczego)

uruchamiał w systemie waluty złotej fazę deflacyjną, a więc

spadek produkcji, wzrost bezrobocia, obniżkę cen wewnętrznych

i wiele innych negatywnych zjawisk, o tyle w systemie pieniądza

kierowanego można było temu zapobiec. Kredyt dolarowy

pozwalał wyrównać saldo bilansu płatniczego bez wszystkich

tych problemów, które pociągał za sobą transfer złota w skali

międzynarodowej.

W przypadku, gdy nierównowaga płatnicza danego kraju

miała charakter długofalowy, a więc strukturalny, i doraźna

pożyczka dolarowa jej nie zapobiegła, wtedy kraj musiał zwrócić

się po dodatkowe kredyty, obwarowane koniecznością

podporządkowania krajowej polityki ekonomicznej „opiece"

MFW. W ostateczności kraj mógł wystąpić z prośbą o zmianę

parytetu własnej waluty. Dotyczyło to zwłaszcza sytuacji, gdy

nierównowaga płatnicza była skutkiem długofalowych procesów

inflacyjnych w danym kraju. Dwukrotnie

MIĘDZYNARODOWE RYNKI FINANSOWE (2.53)

tylko miała miejsce tego typu sytuacja. W roku 1949, gdy funt

szterling (a następnie inne waluty z nim związane) został

zdewaluowany o 30%, oraz w 1967 r., gdy funt brytyjski został

zdewaluowany po raz drugi, o 14%. Wielka Brytania otrzymała

zgodę na takie dewaluacje ze względu na trudności związane z

rozpadem Imperium Brytyjskiego i przemiany strukturalne w

gospodarce brytyjskiej.

Stabilizacja kursu walutowego oznaczała konieczność

prowadzenia przez poszczególne kraje skutecznej polityki

antyinflacyjnej. Jednocześnie nadmierna dyscyplina pieniężna

groziła recesją gospodarczą i wszystkimi jej negatywnymi

skutkami.

Podsystem waluty kierowanej oparty na dolarze dopóty

funkcjonował bez zastrzeżeń, dopóki dolar nie był emitowany

przez Stany Zjednoczone w nadwyżkowych ilościach, choć

możliwość taka była całkiem realna od początku istnienia

podsystemu. Uprzywilejowanie dolara przejawiało się tym, że

z jednej strony był walutą narodową, z drugiej zaś stanowił

walutę rezerwową dla wszystkich pozostałych walut

należących do podsystemu wypracowanego w Bretton Woods.

To uprzywilejowanie polegało na tym, iż Stany Zjednoczone nie

musiały bronić poziomu kursu dolara (kosztem posiadanych

walut wymienial-

MIĘDZYNARODOWE RYNKI FINANSOWE (2.54)

nych i złota), gdyż miały do dyspozycji własny pieniądz — dolara

i mogły go emitować w razie potrzeby. Taką potrzebą była

konieczność finansowania nadwyżki importu nad eksportem.

Do początków lat 60. XX w. Stany Zjednoczone

przestrzegały tej zasady, emitując tyle dolarów, ile było

niezbędne

do

pokrycia

rozwijającego

się

handlu

międzynarodowego. W połowie lat 60. dysproporcje między

amerykańskim eksportem i importem zaczęły jednak narastać o

wiele szybciej niż wskazywała na to dynamika handlu

międzynarodowego.

Międzynarodowy podsystem waluty kierowanej oparty

na zmiennych kursach walutowych

Przez pojęcie międzynarodowego podsystemu waluty

kierowanej opartego na zmiennych kursach walutowych

będziemy rozumieli taki system walutowy, który do zapewnienia

międzynarodowej równowagi płatniczej wykorzystuje pieniądz

rozrachunkowy specjalnie kreowany przez międzynarodową

instytucję kierującą podsystemem, dopuszczając zmienność

kursów walut narodowych. Przez pojęcie międzynarodowego

pieniądza rozrachunkowego należy rozumieć walutę

kreowaną na mocy porozumienia międzynarodowego w formie

pieniądza rezerwowego i wykorzystywaną

MIĘDZYNARODOWE RYNKI FINANSOWE (2.55)

wyłącznie do wyrównywania bilansów płatniczych, udzielania

pożyczek, spłaty zobowiązań, nie zaś do płatności w

transakcjach komercyjnych zawieranych na rynku. Waluta ta nie

ma też formy banknotu, nie może więc pełnić funkcji środka

cyrkulacji. Jednostka waluty rozrachunkowej była początkowo

równa 1 USD, a więc 1/35 uncji złota (0,888671 g). Od roku

1974 opierała się na koszyku 16 walut, od 1981 r. na koszyku 5

walut, zaś od pojawienia się euro na koszyku 4 walut (dolar

amerykański, euro, jen japoński i funt szterling), przy czym

udział walut w poszczególnych koszykach się zmieniał.

Międzynarodowy podsystem waluty kierowanej oparty na

zmiennych kursach walutowych, oprócz wykorzystywania

międzynarodowej waluty rozrachunkowej, obejmował wiele

innych zasad funkcjonowania międzynarodowego systemu

walutowego, w tym rezygnację z ustalania w złocie parytetu

walut i oparcia go na koszyku walut. Wprowadzenie

międzynarodowego podsystemu waluty kierowanej opartego na

zmiennych

(płynnych)

kursach

walutowych

usunęło

mankamenty

międzynarodowego

podsystemu

waluty

kierowanej opartego na kursach stałych. Kraje stosujące system

stałych kursów walutowych były bowiem zobowiązane do

obrony tych kursów za wszelką cenę, nie mogły natomiast

dopasowywać poziomu kursu

MIĘDZYNARODOWE RYNKI FINANSOWE (2.56)

swojej waluty do stanu bilansu płatniczego. Brak elastyczności

w przywracaniu zewnętrznej równowagi płatniczej prowadził do

strukturalnych zaburzeń wyrażających się w długookresowych

nadwyżkach bądź niedoborach w bilansie płatniczym.

Przyjęcie płynnego kursu walutowego zapobiegło tym

anomaliom. Rozróżniono przy tym trzy systemy kursów

płynnych: nieograniczenie płynny (independent floating

exchange rate), płynny kierowany (managed floating

exchange rate) i stały (fixed peg exchange rate). Poziom kursu

nieograniczenie płynnego powinien ukształtować się na

rynku bez interwencji władz monetarnych. Jeżeli jednak

przekroczy on pewne ustalone granice, wtedy bank centralny

podejmuje działania, które nie wyznaczają wprawdzie poziomu

tego kursu, lecz ograniczają amplitudę jego wahań. Do działań

tych nie należą jednak transakcje wyrównawcze (ale np. zmiany

stóp

procentowych).

W

przypadku

płynnego

kursu

kierowanego, czyli ograniczenie płynnego, jego poziom

kształtuje się wprawdzie na rynku, ale władze monetarne (bank

centralny) mogą wpływać na niego dyskrecjonalnie, np. gdy

waluta krajowa ulega deprecjacji (niepożądanej z punktu

widzenia prowadzonej polityki ekonomicznej), wtedy bank

centralny sprzedaje waluty obce, i odwrotnie — gdy waluta

krajowa ulega

MIĘDZYNARODOWE RYNKI FINANSOWE (2.57)

niepożądanej aprecjacji, wtedy bank centralny kupuje waluty

obce. W tym systemie bank centralny dokonuje też transakcji

wyrównawczych bilansu płatniczego, choć czyni to rzadko. W

odróżnieniu od systemu kursu płynnego kierowanego w

systemie kursu stałego (zwanego też centralnym) bank

emisyjny często interweniuje na rynku walutowym, nierzadko

też dokonuje transakcji wyrównawczych. Wymaga tego potrzeba

zapewnienia niewielkiej amplitudy wahań tego kursu (± 1%).

Zarówno w systemie kursu nieograniczenie płynnego, jak też

ograniczenie płynnego znika kategoria parytetu. Występuje ona

natomiast w przypadku kursu stałego, gdzie podstawę parytetu

stanowi koszyk walut.

Wybór

rodzaju

kursu

zależy

od

krajów

uczestniczących w międzynarodowym podsystemie waluty

kierowanej. Wybór ten nie jest jednak całkiem dowolny, ale jest

funkcją celów realizowanej polityki ekonomicznej i warunków

determinujących tę realizację. Zmiana polityki bądź warunków

jej realizacji prowadzi do zmiany rodzaju kursu. Innymi słowy,

zastąpienie

międzynarodowego

podsystemu

pieniądza

kierowanego opartego na stałych kursach walutowych -

międzynarodowym

podsystemem

pieniądza

kierowanego

opartym na zmiennych kursach walutowych nie oznaczało

zastąpienia systemu

MIĘDZYNARODOWE RYNKI FINANSOWE (2.58)

kursów stałych systemem kursów całkowicie płynnych. Oprócz

bowiem kursu nieograniczenie płynnego dopuszczono też inne

kursy, zwane zmiennymi (kierowany — ograniczenie zmienny i

stały — centralny). Państwa pozostawiły więc sobie możliwość

wpływania na kursy walutowe, jeżeli przekroczą one pewne

granice wahań. Na ogół, granice takie, których przekroczenie

uważa się za niepożądane, nie są przez państwo ujawniane. Na

stosowanie kursu nieograniczenie płynnego mogą sobie

pozwolić tylko nieliczne państwa o silnych gospodarkach i

stabilnych walutach.

Międzynarodowy podsystem waluty kierowanej

oparty na stałych kursach walutowych przestał należycie

funkcjonować już pod koniec lat 60. XX w. Nadwyżkowe ilości

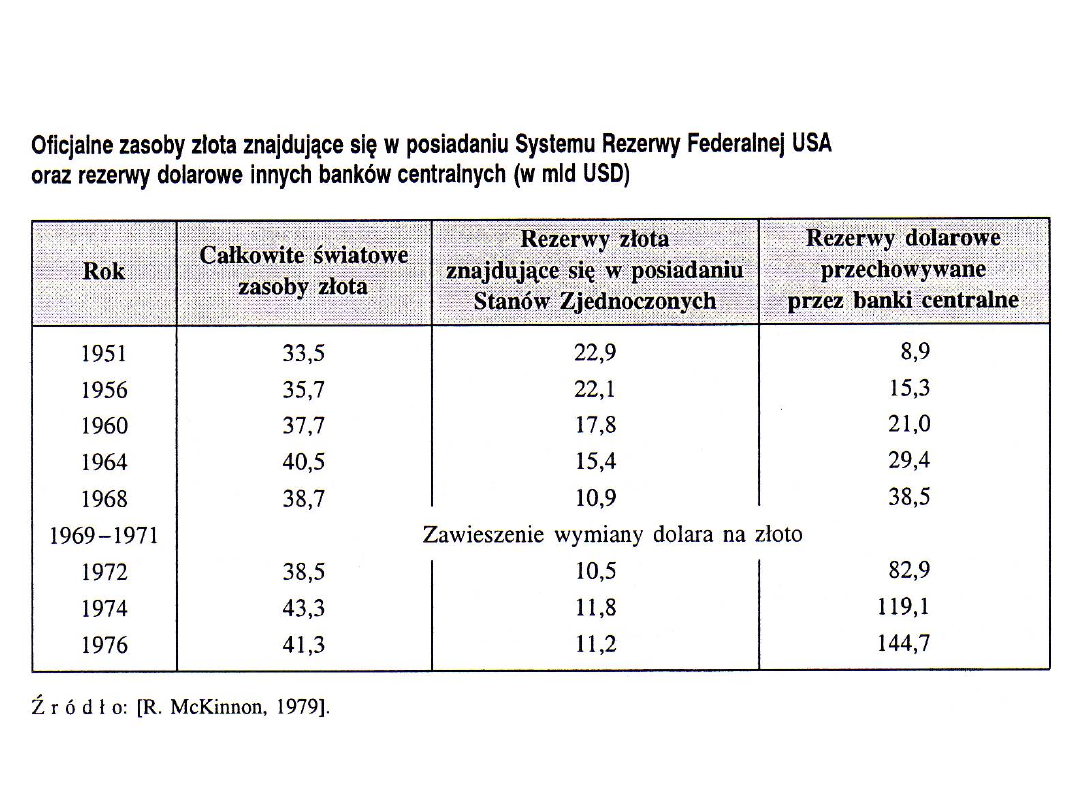

dolarów emitowanych w tym okresie przez Stany Zjednoczone

nie tylko nie malały, lecz rosły, zwiększał się bowiem deficyt

bilansu handlowego tego kraju. Spowodowało to, że kraje

Europy Zachodniej przestały być zainteresowane utrzymaniem

międzynarodowego podsystemu waluty kierowanej opartego na

stałych kursach walutowych. W konsekwencji 15 sierpnia 1971 r.