Instrumenty

pochodne

Rodzaje finansowych instrumentów

pochodnych – podział ze względu na sposób

rozliczania transakcji

RODZAJE

TRANSAKCJI FINANSOWYCH

TRANSAKCJE TERMINOWE

RZECZYWISTE TRANSAKCJE

NIERZECZYWISTE

Transakcje Rzeczywiste OPCJE

Nierzeczywiste

natychmiastowe transakcje FUTURES

transakcje

SPOT terminowe

SWAP

FORWARD Rzeczywiste transakcje

SWAP

Instrumenty terminowego rynku finansowego

Finansowe instrumenty pochodne

podział według instrumentu

bazowego z którego są tworzone:

walutowe, oparte na kursach walut;

procentowe, oparte na obligacjach,

bonach lub depozytach;

udziałowe, oparte na cenach akcji lub

poziomie indeksów cen akcji.

Rodzaje instrumentów

pochodnych - podział według

praw stron

caps, flors, collars

Instrumenty

pochodne

Symetryczn

e

Niesymetrycz

ne

SWAPY

FORWARD

S

FUTURE

S

OPCJ

E

WARRANTY

Istota transakcji

terminowych

Terminy zawarcia i wypełnienia transakcji są od

siebie oddalone

Wykonanie kontraktu następuje w określonym

momencie w przyszłości

Przedmiotem transakcji mogą być towary lub

instrumenty finansowe o ściśle określonych

standardach

Motywem transakcji jest zabezpieczenie kursów

(lub ceny) na określony moment w przyszłości.

Financial futures

IV. TRADYCYJNE a NOWOCZESNE

KONTRAKTY TERMINOWE

Zbiorcze porównanie cech charakterystycznych kontraktów tradycyjnych i

nowoczesnych zaprezentowano w tabeli

CECHA

„ FORWARD”

„FUTURES”

1

2

3

Zorganizowany rynek

obrotu

nie istnieje

istnieje

Wielkość kontraktu

negocjowana

standardowa

Termin wykonania

negocjowana

standardowy

Sposób ustalania ceny

przez strony umowy

otwarty publiczny

okrzyk -na zasadzie

„open outery”- forma

przetargu

Depozyt

nieobligatoryjny

obligatoryjny

Częstotliwość

dokonywania transakcji

-zgodna z umową

wysoka

ściśle określona

niska

Gwarant dokonania

transakcji

nie istnieje izba

rozliczeniowa

izba rozliczeniowa

Sposób rozliczania

transakcji

fizyczna dostawa

możliwość zajęcia

pozycji odwrotnej

Możliwość uzyskania

nadzwyczajnych zysków

nie istnieje

istnieje

Financial futures – definicja

Transakcja

- polegająca na zawarciu zobowiązań przez

kupującego i sprzedającego do dostarczenia bądź zakupu

wystandaryzowanej liczby i jakości instrumentów

finansowych

w określonym momencie w przyszłości.

Standaryzacja dotyczy:

określenie liczby kontraktów dla konkretnych

instrumentów z wystandaryzowanym wolumenem

określenie terminów zakończenia transakcji (zwyczajowo

odstępy kwartalne)

Rozwój rynku financial futures

poprzez:

uproszczenie zawierania umów - umowy

standardowe (tzw. kontrakty)

zcentralizowanie rynków, na których

dokonuje się obrotu kontraktami (giełdy)

uproszczenie warunków dopuszczenia

włączenie organizacji clearingowej do każdej

transakcji pomiędzy kupującego, a

sprzedającego (ułatwienie zawarcia kontraktu

oraz umożliwienie zamknięcia istniejącej

pozycji).

Typowe kontrakty futures:

1. „futures” - opiewające na waluty

(foreign exchange " futures "),

2. „ futures” - opiewające na

oprocentowane instrumenty

finansowe (interest rate „futurest "),

3. „futures " opiewające na indeksy

ekonomiczne (index futures ).

4 . „futures " opiewające na opcje

Porównanie sposobów

zabezpieczania

Instrument

Opcja

Transakcja

terminowa

forward

Kontrakt terminowy

(futures)

Prawa

i obowiązki

Posiadacz ma prawo

wykonania opcji, wystawca

musi spełnić żądanie.

Obowiązek

spełnienia

świadczenia

dotyczy obu

stron.

Obowiązek spełnienia

świadcz-enia dotyczy obu

stron, ale istnieje

możliwość

wyzerowania

pozycji (zawarcia

transakcji przeciwnej).

Gwarancja

wykonania

a) Zagwarantowane przez

Options

Clearing Corporation.

b) Brak.

Brak.

Zagwarantowane przez

Exchange Clearing

House.

Częstotliwość

fizycznego

wykonania

a) W mniej niż

2%przyp.

b) Regularne fizyczne

wykonanie.

Regularne

fizyczne

wykonanie.

W mniej niż 2%

przypadków.

Anonimowość

partnerów

a) Zagwarantowana.

b) Brak.

Brak.

Zagwarantowana.

Metody

dokonywania

transakcji

a) Jak kontrakt

terminowy

(futures).

b) Jak transakcja terminowa.

Bezpośrednio

przez telefon

pomiędzy

partnerami.

Pośrednio przez brokera

na centralnym rynku

aukcyjnym.

Wielkość

kontraktu

i okres życia

a) Wystandaryzowany.

b) Indywidualnie

kształtowany.

Indywidualnie

kształtowany.

Wystandaryzowany.

Depozyt

zabezpieczający

Kupujący płaci premię,

sprzedający deponuje

depozyt:

a) „Marked to market",

b) Posiadanie linii

dewizowej.

Brak, ale

wymagane

kontakty z

bankiem;

ewentualnie

obciąż-enie linii

kredytowej.

Partnerzy.

Deponują depozyty, które

rozliczane są na zasadzie

„marked to market".

Prowizje

a) Opłaty brokerskie

b) Brak (tylko bidasked

spread)

Tylko dla małych

inwestorów.

Opłaty brokerskie

częściowo można

negocjować.

Uwaga:a) Opcje walutowe będące przedmiotem obrotu giełdowego: b) opcje walutowe nic

notowane na giełdzie (OCT).

Rodzaje financial futures

Financial futures na

bazie rzeczywistej

-

dotyczą konkretnych przedmiotów obrotu.

Możliwa jest fizyczna dostawa przedmiotu

będącego podstawą kontraktu:

futures walutowe (currency futures)

futures odsetkowe (interest ratę futures).

Financial futures na

bazie abstrakcyjnej

-

dotyczą przedmiotów abstrakcyjnych.

Bez możliwości fizycznego przekazania

przedmiotu kontraktu np..- futures na indeksy

kursów akcji.

Rodzaje financial futures

1.Futures walutowe

- umowne zobowiązanie

do zakupu lub sprzedaży wystandaryzowanej

ilości określonej waluty, według ustalonego z

góry kursu w późniejszym wystandaryzowanym

terminie.

Zabezpieczenie przed ryzykiem zmian kursów

walut.

2.Futures odsetkowe

- umowne zobowiązanie

do kupna lub sprzedaży ustalonego w

kontrakcie instrumentu finansowego według

ustalonego z góry kursu terminowego w

późniejszym wystandaryzowanym terminie.

Zabezpieczenie przed ryzykiem zmian stopy

procentowej.

Rodzaje financial futures

3.Futures na indeksy kursów akcji

- umowne zobowiązanie do kupna lub

sprzedaży wystandaryzowanej wartości

indeksu kursów akcji według ustalonej

z góry wartości indeksu w późniejszym

wystandaryzowanym terminie.

Zabezpieczenie przed zmianami kursów

papierów wartościowych (akcji).

Financial futures

Uczestnicy rynku financial

futures

Ze względu na

motywy

dokonywania transakcji

uczestników rynku futures możemy podzielić na:

spekulantów, hedgersów, arbitrażystów.

Spekulanci

- dążą do uzyskania ponadprzeciętnych

zysków z zawieranych transakcji poprzez wykorzystanie

wahań kursu kontraktu lub kilku kontraktów.

Zaangażowana kwota jest relatywnie niewielka w

porównaniu do wartości kontraktu - efekt dźwigni

(leverage).

Uczestnicy rynku financial

futures

Zabezpieczający się (hedgers)

- wykorzystują

financial futures w celu zabezpieczenia kursu (ceny)

bazowych instrumentów finansowych (transfer ryzyka).

Arbitrażyści

- dążą do osiągnięcia zysków poprzez

wykorzystanie różnic kursów kontraktów na różnych

rynkach, lub między kontraktem terminowym, a

porównywalnym instrumentem na rynku kasowym.

Ryzyko zmiany ceny eliminują przez jednoczesne

zawarcie transakcji (kupna-sprzedaży) na dwóch lub

więcej rynkach.

Np. jednoczesna sprzedaż instrumentu względnie

przewartościowanego i kupno instrumentu względnie

niedowartościowanego.

Financial futures

Arbitraż bez ryzyka

- jednoczesne

nabywanie i sprzedawanie na dwu

oddzielnych rynkach finansowych w celu

osiągnięcia zysku dzięki różnicy cen na nich

występujących.

Arbitraż z ryzykiem

- (risk arbitrage)

nabycie dużego pakietu udziałów lub akcji w

korporacji, w przewidywaniu i oczekiwaniu

zysku z fuzji albo przejęcia innej firmy.

Arbitraż przepisów

- wykorzystywanie

mniej restrykcyjnych przepisów finansowych

występujących na innych rynkach i

przeprowadzaniu na nich transakcji.

Uczestnicy rynku financial

futures

Bezpośredni uczestnicy rynku

- członkowie

giełdy odpowiedniego rynku financial futures

Pośredni uczestnicy rynku

- nie są

członkami giełdy - dokonują transakcji poprzez

dopuszczonego członka giełdy.

Najważniejsze giełdy f. f. na świecie:

• CBT - Chicago Board of Trade

• CME - Chicago Mercantile Exchange

• COMEX - Commodity Exchange (Nowy Jork)

• DTB - Deutsche Terminboerse (Frankfurt)

• LIFFE -

London International Financial Futures Exchange

• SIMEX - Singapore International Monetary Exchange

Financial futures

ANEKS

PRZYKŁAD 1.

ZŁOTO

Cena uncji złota : 800$;

Inwestor kupuje (lub sprzedaje)

kontrakt na 100 uncji za 80.000$

wpłacając tylko 8000$ ( mnożnik

9:1)

przy wzroście ceny o 80$ inwestor

podwaja kapitał, przy spadku traci

wszystko (100 * 80 = 8000 )

PRZYKŁAD 2.

AKCJE

A.

GRA NA ZWYŻKĘ (BYK):

Kupno akcji za 10 000 PLN

Pożyczone u maklera 8 000 PLN

Własne 2 000 PLN

Wzrost ceny o 20%

Sprzedaż i zarobek w ciągu miesiąca giełdowego 2 000 PLN

- stopa zysku 100%.

•

Strata?

B.

GRA NA ZNIŻKĘ (NIEDŹWIEDŹ):

Pożyczka akcji za 10 000 PLN

Pożyczone od maklera: 8 000 PLN

Własne za: 2 000 PLN

Natychmiastowa sprzedaż

Odkupienie akcji w ciągu jednego miesiąca i zwrot akcji

maklerowi.

•

Zysk?

•

Strata?

PRZYKŁAD II:A

H.C. -rynek kontraktów terminowych

bydła

1)

Cena 1 funta mięsa:

70,1 rano

71,2 wieczorem

2)

1 kontrakt 42 000 funtów ( ponad 20 ton,

1 funt jest równy 0,476 kg)

3)

Zarobek na kontrakcie 462 $

4)

12 kontraktów * 462 = 5544 $

W SUMIE - 5 300 $

PRZYKŁAD II: B

1) 42 000 funtów warte było około 30 000 $

2) Gdyby trzeba było obrócić fizycznie

mięsem ( 12 kontraktów ) należałoby

mieć kwotę 360 000 $

H.C. miała jedynie 1 000 $

3) Terminowy depozyt za kontrakt

wynosiłby :

14 400$ 12*1200

Makler Robert Bone dopuścił H.C.

Doradcą H.C. był James Blair pracujący dla

firmy Tyson Foods.

Krótka sprzedaż

1) X zleca sprzedaż 100 akcji, (których nie posiada) firmy A po

20 $ (zabezpiecza transakcję 50% depozytem — transakcja

na 7 dni).

2) Biuro sprzedaje akcje a saldo rachunku X wynosi:

100x20 = 2000$

+ depozyt 1000$

3000$

1) Cena akcji spada np. o 25%. X wydaje polecenie ich kupna i

zwrotu biuru maklerskiemu.

2) Rachunek klienta:

3000 $

- 15 x 100 =1500 $

depozyt 1000 S, zysk 500 $ = 1500 $

Stopa zysku 50%

Każdorazowo, gdy cena idzie w dół, X może wycofać kwotę z

depozytu do wysokości 50% wartości akcji, gdy cena idzie w

górę - uzupełnić depozyt.

SPEKULACJA 1

PRZEWIDYWANY WZROST EURO (€) DO DOLARA ($)

1. Przewidując wzrost kursu euro do dolara spekulant "X" kupuje 25 kwietnia 20

kontraktów czerwcowych w euro po kursie 1,

2230

USD/EUR (pozycja długa)

kontrakt = 25.000 €

"X" wpłaca obowiązkowy depozyt:

1000 $ * 20 kontraktów = 20.000 $

następuje wzrost kursu euro do dolara

2. Termin wykonania transakcji 19 czerwca - nowy kurs

1,

4130

USD/EUR

"X"

sprzedaje

20 kontraktów czerwcowych po aktualnym kursie i – "X" wycofuje

20.000

USD

depozytu.

3. Obliczenie zysku spekulacyjnego

minimalna zmiana (punkt bazowy) dla kursu euro: 0,0005 USD/EUR co daje

12,5 USD na każdym punkcie kontraktu 0,0005 * 25.000 = 12,5 $ (zysk

na każdym punkcie kontraktu) różnica między kursami wynosi więc:

(

1,4130 – 1,2230) / 0,0005 = 380 punktów bazowych

zysk z jednego kontraktu wynosi:

zysk na punkcie kontraktu * ilość punktów zmiany

12,5 * 380 = 4750 $

zysk łączny z transakcji wynosi:

zysk z kontraktu * ilość kontraktów

4750 * 20 = 95.000 $

W ciągu półtora miesiąca X włożywszy 20.000 $ zarobił 95.000 $, a więc:

- stopa zysku wyniosła 475 (zmiana kursów o 15%)

- rzeczywista stopa zysku - przy regularnym wycofywaniu zysku jest dużo

wyższa

.

SPEKULACJA 2

PRZEWIDYWANY WZROST EURO DO DOLARA

1

.

25 kwietnia "X" kupuje 20 kontraktów czerwcowych w euro po

kursie 1,2230 USD/EUR (pozycja długa) : 1 kontrakt = 25.000 €

"X" wpłaca obowiązkowy depozyt 1000 $ * 20 kontraktów =

20.000 $

następuje spadek euro do dolara

2. 2 maja - nowy kurs 1,1580 USD/EUR

"X" otrzymuje wezwanie do wniesienia dodatkowych depozytów dla

pokrycia strat kursowych:

różnica pomiędzy kursami wynosi:

(1,2230 – 1,1580) / 0,0005 = 130 punktów bazowych

strata z jednego kontraktu wynosi: 12,5 * 130 = 1625 $

strata łączna z transakcji w dniu 2 maja wynosi: 1625 * 20 =

32500 $

"X„

wycofuje 20.000 $

depozytu likwidując swą

długą pozycję i ponosząc

stratę 32.500 $

nie wycofuje 20.000 $

depozytu utrzymując

swą pozycję w

oczekiwaniu na wzrost

kursu

HEDGING 1

PRZEWIDYWANY WZROST EURO DO DOLARA

1. 1 września importer amerykański kupuje w Belgii towary wartości 1.000.000 € na warunkach

3-miesięcznego kredytu kurs kasowy euro w dniu 1 września – 1,2000 USD/EUR

2. 1 września importer kupuje 40 grudniowych kontraktów w euro (pozycja długa) po kursie 1,2150

USD/EUR

1 kontrakt = 25000 €

40 * 25.000 = 1.000.000 €

wpłaca obowiązkowy depozyt 1000 $ * 40 kontraktów = 40.000 $

Następuje wzrost kursu euro do dolara

3. 1 grudnia nowy kurs kasowy euro – 1,2200 USD/EUR

1 grudnia nowy kurs euro dla kontraktów "futures" – 1,2350 USD/EUR

4. 1 grudnia importer kupuje za dolary w transakcji kasowej 1.000.000 € po aktualnym kursie

1,2200 USD/EUR w celu wywiązania się ze swojego zobowiązania wobec importera ponosi tym

samym stratę:

(1,2200 - 1,2000) * 1.000.000 =

20.000 $

5. 1 grudnia importer sprzedaje 40 grudniowych kontraktów po aktualnym kursie 1,2350 USD/EUR

zyskując na wzroście kursu:

(1,2350 – 1,2150) / 0,0005 = 40 punktów bazowych

1 punkty bazowy = 12,5 $

zysk z jednego kontraktu wynosi:

40 * 12,5 = 500 $

zysk łączny z transakcji wynosi:

500 * 40 =

20.000 $

To rekompensuje straty poniesione na transakcji kasowej.

HEDGING 2

PRZEWIDYWANY WZROST EURO DO DOLARA

1. 1 września importer amerykański kupuje w Belgii towary wartości 1.000.000 € na warunkach

3-miesięcznego kredytu kurs kasowy euro w dniu 1 września – 1,2000 USD/EUR

2. 1 września importer kupuje 40 grudniowych kontraktów w euro (pozycja długa) po kursie

1,2150 USD/EUR

1 kontrakt = 25000 €

40 * 25.000 = 1.000.000 €

wpłaca obowiązkowy depozyt 1.000 $ * 40 kontraktów = 40.000$

następuje spadek kursu euro do dolara

3. 1 grudnia nowy kurs kasowy euro – 1,1800 USD/EUR

1 grudnia nowy kurs euro dla kontraktów "futures" – 1,1850 USD/EUR

1 grudnia importer kupuje za dolary w transakcji kasowej 1.000.000 € po aktualnym kursie

1,1800

USD/EUR w celu wywiązania się ze swojego zobowiązania wobec importera zyskuje tym samym:

(1,2000 - 1,1800) * 1.000.000 = 20.000 $

1 grudnia importer sprzedaje 40 grudniowych kontraktów po aktualnym kursie 1,1850 USD/EUR

tracąc

spadek kursu:

(1,2150 – 1,1850) / 0,0005 = 60 punktów bazowych

1 punkty bazowy = 12,5 $

strata na jednym kontrakcie wynosi:

60 * 12,5 = 750 $

strata łączna na transakcji wynosi:

750 * 40 = 30.000 $

Z bilansu obydwu operacji wynika strata : 10.000 $

ARBITRAŻ

Koszt zamrożenia kapitał to teoretyczna różnica między

kursem „futures” a kursem kasowym

KZK = KK * (ODE – ODEW) * LD / 360 (365)

gdzie:

• KZK - koszt zamrożenia kapitału

• KK - kurs kasowy

• ODE - oprocentowanie depozytów eurowalutowych

• ODEW - ODE w danej walucie

• LD - liczba dni od terminu wykonania transakcji.

Transakcje zawierane są wtedy gdy relacje kosztów „futures” do

kursów kasowych (bądź wzajemne relacje kursów „futures” na

różne terminy) odchylają się od relacji wynikających z

oprocentowania poszczególnych walut.

eurodolar -

$ USA utrzymywany zazwyczaj w formie depozytów w

bankach komercyjnych przez USA poza USA.

eurowaluta

–

depozyt bankowy poza krajami pochodzenia danej

waluty np. eurofunt, eurofrank szwajcarski.

Dla zrozumienia zagadnienia należy;

- zapomnieć o nierzeczywistym charakterze transakcji futures.- pamiętać o możliwości efektywnej dostawy;

- pamiętać, że jeśli ktoś kupuje kontrakty "futures" to przynajmniej w teorii można przyjąć, że będzie rzeczywiście

potrzebował waluty

.

ARBITRAŻ 1

Przykład kalkulacji teoretycznej różnicy między kursem "futures", a

kursem kasowym.

Założenia kalkulacji sporządzonej 19 marca:

kurs kasowy euro 19 marca – 1,4570 USD/EUR

termin wykonania na IMM czerwcowych kontraktów w euro: 18 czerwiec

stopy procentowe dla 3-miesięcznych depozytów na rynku eurowalutowym:

• depozyty eurodolarowe :

9,8750% -

9 7/8 %

• depozyty euro

:

9,3125% -

9 5/16 %

Koszt zamrożenia kapitału:

1,4570 * (0,098750 – 0,093125) * 91 / 365 = + 0,0020 USD / EUR

Dodając koszt zamrożenia do aktualnego kursu kasowego otrzymujemy:

-

teoretyczną wartość kursu "futures" dla kontraktów czerwcowych – wynosi ona:

1,4570 USD/EUR + 0,0020 USD/EUR = 1,4590 USD/EUR

Gdy rzeczywisty kurs "futures" odchyla się od teoretycznego poziomu powstają

warunki zyskownego arbitrażu między rynkiem "futures" a rynkiem transakcji

kasowych.

Rzeczywisty – faktyczny kurs „futures”– na czerwiec wynosi 1,4580 -

powstały więc warunki zyskownego arbitrażu.

ARBITRAŻ 2

Rzeczywiście;

1. 19 marca. teoretyczny kurs "futures" 1,4590 USD/EUR 19 marca

faktyczny kurs "futures" 1,4580 USD/EUR kurs kasowy – 1,4570 USD/EUR

1 kontrakt = 25.000 €

2.a) 19 marca "X" pożycza na rynku euro 24433 EUR na 3 miesiące kwota do

zwrotu:

odsetki 2,3281% / 3 m-ce (roczna stopa zwrotu: 9,3125)

(24433 * 102,3281) / 100 = 25.000 €

b) 19 marca "X" sprzedaje pożyczone euro za dolary w transakcji kasowej po

kursie 1,4570 USD/EUR 24433 * 1,4570 = 35599 $

c) 19 marca "X" lokuje uzyskane USD na rynku eurodolarowym na 3 miesiące,

co daje po 3 miesiącach:

(35599 * 102,4687) / 100 = 36 478 $

(9,8750 / 4 = 2,4687)

d) 19 marca "X" kupuje 1 kontrakt czerwcowy w euro po kursie 1,4580

USD/EUR równowartość kontraktu w dolarach wynosi: 25.000 * 1,4580 =

36450 $

3.c’)

18 czerwca - podjęcie depozytu eurodolarowego - 36478 USD

d’)

18 czerwca - rozwiązanie transakcji "futures" poprzez wymianę

36450 USD na 25000 EUR

a’)

18 czerwca - spłata kredytu na rynku euro realizacja powyższych

operacji daje zysk (c’ – d’)

36478 - 36450 = 28 $

ARBITRAŻ 3

1. 9,00, 19 marca - kurs kasowy euro

1,4570 USD/EUR

19 marca kurs "futures" euro na termin czerwcowy

1,4580 USD/EUR

(1,4580 / 1,4570 = 1,0007)

9.00, 19 marca "X" sprzedaje 25.000 euro za dolary w transakcji kasowej

a.

25.000 * 1,4570 = 36425 $

9.00, 19 marca "X" kupuje jeden czerwcowy kontrakt "futures" w euro

b.

25.000 * 1,4580 =36450 $

2.

19 marca, godz. 930 kurs kasowy euro

1,4595 USD/EUR

19 marca, godz. 930 kurs "futures" euro na termin czerwcowy

1,4615

USD/EUR

"X" kupuje w transakcji kasowej

25.000 euro za dolary

c.

25.000 * 1,4595 = 36487,5 $

"X" sprzedaje kontrakt czerwcowy "futures"

d.

25.000 * 1,4615 = 36537,5

BILANS TRANSAKCJI

- strata na operacjach kasowych:

36487,5 - 36425 = 62,5 $

kupno-sprzedaż [c’–a’]

zysk na transakcji "futures":

36537,5 - 36450 = 87,5

$

sprzedaż-kupno [d’–b’]

zysk netto z operacji arbitrażowej:

87,5 – 62,5 = 25 $

Cechy instrumentów pochodnych

Każdy instrument pochodny można scharakteryzować za pomocą następujących cech:

•

Ryzyka

– rozumianego jako prawdopodobieństwo osiągnięcia efektu niezgodnego z zamierzonym.

•

Płynności

– określającej możliwość otwarcia lub zamknięcia pozycji na danym instrumencie w dowolnie

wybranym

momencie.

•

Czasu trwania

– określającym punkt w przyszłości w którym instrument pochodny wygasa.

•

Rentowności

– rozumianej jako stosunek możliwych do osiągnięcia zysków do zaangażowanego

kapitału.

•

Pomiędzy tymi cechami zachodzą następujące zależności:

•

Ujemna korelacja

pomiędzy płynnością i ryzykiem. Im niższa płynność na danym instrumencie tym

większe ryzyko wystąpienia problemów przy zamykaniu otwartych pozycji. Zależność ta działa również

odwrotnie: im większe ryzyko jest związane z danym instrumentem, tym mniejsza ilość podmiotów

będzie zainteresowana otwieraniem pozycji na tym instrumencie a tym samym będzie niższa płynność.

•

Dodatnia korelacja

pomiędzy czasem trwania i ryzykiem. Im dłuższy czas pozostał do wygaśnięcia

instrumentu pochodnego tym większe prawdopodobieństwo wystąpienia sytuacji niezgodnej z

oczekiwaną.

•

Ujemna korelacja

pomiędzy czasem trwania i płynnością. Im większy czas trwania tym większe ryzyko

a tym samym niższa płynność. Zależność tą bardzo dobrze widać porównując wielkości obrotów na

różnych seriach tego samego instrumentu pochodnego różniących się między sobą tylko i wyłącznie

czasem wygasania. Zawsze najbardziej płynna jest seria wygasająca najwcześniej.

•

Dodatnia korelacja

pomiędzy rentownością i płynnością. Im większą rentowność jest w stanie zapewnić

określony instrument pochodnych tym większa ilość podmiotów będzie nim zainteresowana co w

prosty sposób przekłada się na większą płynność.

•

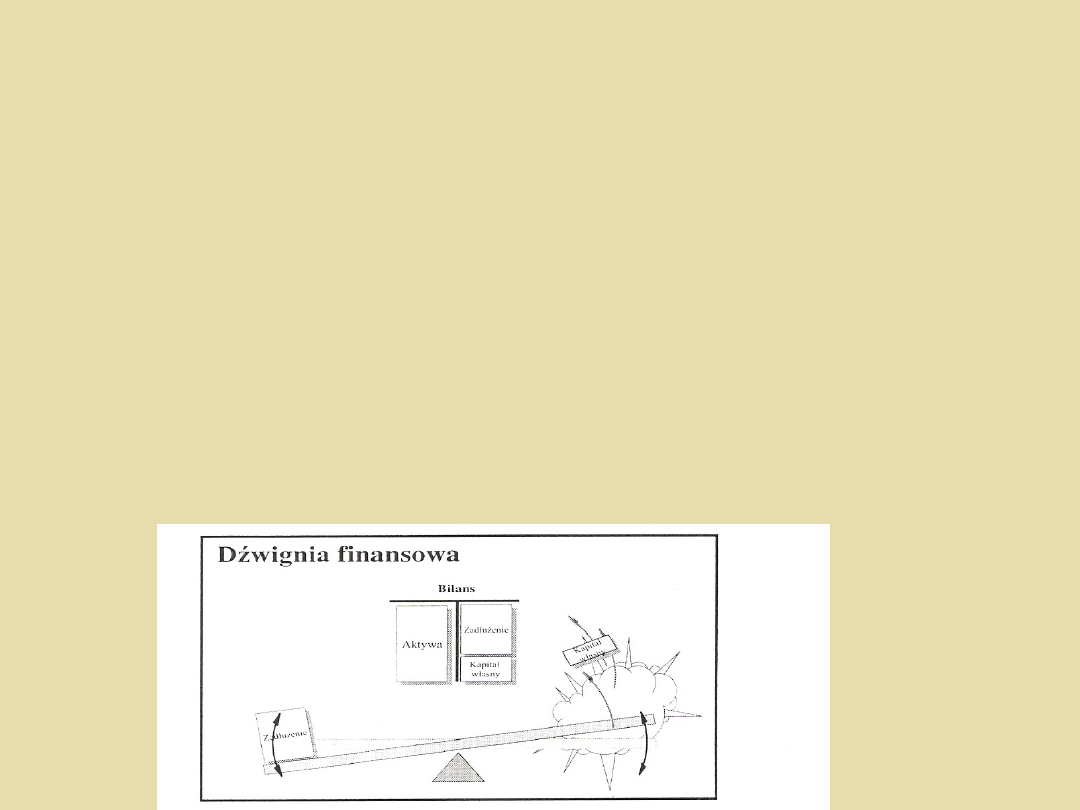

Instrumenty pochodne najczęściej są wykorzystywane w celu minimalizacji ryzyka prowadzonej

działalności gospodarczej lub inwestycyjnej. Z uwagi na występowanie zjawiska tzw. dźwigni

finansowej instrumenty pochodne umożliwiają osiągnięcie dużych zysków przy znacznie mniejszym

zaangażowaniu kapitału niż w przypadku klasycznych instrumentów finansowych.

Jednocześnie niosą

ryzyko wielokrotnych strat.

Instrument pochodny / Derivative - Instrument finansowy mający postać

umowy, której wartość uzależniona jest od wartości jednego lub więcej

określonych aktywów, stóp procentowych lub indeksów. Według formalnej

definicji (patrz MSR nr 39) instrumentem pochodnym jest każdy instrument

finansowy:

- którego wartość ulega zmianie wraz ze zmiana, określonej stopy procentowej,

ceny papieru wartościowego, ceny określonego towaru, kursu walut, indeksu

cenowego, indeksu stóp procentowych, klasyfikacji kredytowej, indeksu

kredytowego lub innej podobnej zmiennej (zwanej czasem ..podstawowa");

- który nie wymaga żadnej początkowej inwestycji netto, lub wymaga niewielkiej

inwestycji początkowej netto w stosunku do innych typów umów podobnie

reagujących na zmiany warunków rynkowych;

- którego rozliczenie przypada w dacie przyszłej.

Wartość instrumentu pochodnego ma charakter „syntetyczny" - w takim

sensie, że uzależniona jest od określonych warunków umownych. Stwarza to

pole dla kreatywności i złożoności, ponieważ strony umowy mają praktycznie

nieograniczoną swobodę w zakresie dostosowania jej warunków do swych

specyficznych potrzeb. Mimo tej swobody, przeważająca większość instru

mentów pochodnych to proste kontrakty typu „swap" (tzw. zamienne) na

stopach procentowych i walutach. Obok spekulacji i arbitrażu, główną rolą

instrumentów pochodnych jest zarządzanie ryzykiem. Przenoszą one wahania

wielkości rynkowych (zazwyczaj fluktuacje kursów walut, stóp procentowych,

cen towarów lub cen udziałów w kapitale własnym spółek) ze stron

pragnących zabezpieczyć się przed określonym ryzykiem, na strony chcące

zabezpieczyć się przed ryzykiem odwrotnym, lub na strony gotowe

zaakceptować ryzyko w ramach spekulacji. O ile nic da się wyeliminować

fluktuacji cenowych, można wyeliminować ryzyko związane z ich

niekorzystnym oddziaływaniem.

Transakcja zabezpieczająca i spekulacja, połączone instrumentem pochodnym,

absorbują ryzyko ,,niepomyślnego rozwoju wydarzeń".

Przykładowo, produ cent, którego działalności zaszkodziłby spadek cen, może zgodzić

się zabez pieczyć - a jednocześnie być zabezpieczanym - przez konsumenta, któremu

z kolei zaszkodziłby wzrost cen. Ryzyko wynikające z fluktuacji absorbować mogą

również spekulanci, gotowi podjąć ryzyko dla osiągnięcia potencjalnego zysku,

stawiając na odmienne opinie rynkowe (i jednocześnie zapewniając płynność rynku).

Instrumenty pochodne występują pod trzema podstawowymi postaciami:

Swap (czyli „zamiana"): umowa zobowiązująca dwie strony do wymiany płatności lub

należności. Najpowszechniej spotyka się umowy polegające na zamianie walut i stóp

procentowych. W umowie dotyczącej stóp procentowych, strony - z których jedna

spłaca zadłużenie według stałej, a druga według zmiennej stopy procentowej -

zamieniają się płatnościami odsetek i zobowiązują do honorowania zobowiązali strony

przeciwnej (jednak nie w zakresie spłaty rat kapitałowych);

INSTRUMENT POCHODNY

Opcja: (na przykład typu „forward", opcje sprzedaży, opcje kupna, opcje typu „collar";

opcje na kontrakt typu „cap", opcje na kontrakt typu „floor") umowa umożliwiająca

zakup lub zbycie towarów/kontraktów finansowychpo z góry ustalonej cenie;

Kontrakt futures: umowa zobowiązująca do dostarczenia określonych dóbrpo ustalonej

cenie i w ustalonym terminie.

Pośrednikami między stronami transakcji zabezpieczającej są często instytucje finansowe,

przyjmujące na siebie pewne ryzyko kredytowe. Banki same wykorzystują też

instrumenty pochodne w celu zabezpieczenia własnych aktywów. Ze względu na

swoją złożoność i duży udział dźwigni, dla niewtajemniczonych instrumenty pochodne

przedstawiają nieprzewidywalne ryzyko. Niektóre z nagłośnionych potknięć w tej

dziedzinie zniechęciły inwestorów publicznych do zajmowania się tymi instrumentami.

Ważne jest przede wszystkim aby banki, finansiści i organy regulujące potrafiły

zrozumieć istotę instrumentów finansowych i zmierzyć ich wartość - stąd potrzeba

wiarygodnych metod rozliczania instrumentów pochodnych w rachunkowości.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

geoinz-W5, Geologia inżynierska

w5, hydrobiologia, Inżynieria środowiska

w5, studia, bio, 4rok, 7sem, inżynieria bioprocesowa i bioreaktorowa, bioprocesy (1 koło)

Inżynieria jakości w5 sem10708

Wykład 1 inżynierskie Wprowadzenie do zarządzania operacyjnego

W5 Zawiesia

Referat Inżynieria Produkcji Rolniczej

W5 sII PCR i sekwencjonowanie cz 2

wykład 3 Inżynieria Bioprocesowa

W5 Temperatura powietrza WWSTiZ

W5 Rozpoznawanie 2010

IB w5 co

Architektura i organizacja komuterów W5 Pamięć wewnętrzna

więcej podobnych podstron