Analiza ekonomiczna działalności

Analiza ekonomiczna działalności

przedsiębiorstwa handlowego

przedsiębiorstwa handlowego

Uniwersytet Technologiczno-Przyrodniczy w Bydgoszczy

Katedra Ekonomiki, Organizacji i Zarządzania

Opracowała - dr inż. Anna Murawska

Analiza ekonomiczno-finansowa

przedsiębiorstwa handlowego obejmuje

swym zakresem ocenę poszczególnych

obszarów działalności przedsiębiorstwa oraz

stopnia wykorzystania posiadanych zasobów

z punktu widzenia ich wpływu na osiągane

wyniki.

Skuteczne zarządzanie

przedsiębiorstwem wymaga

uwzględnienia w decyzjach i działaniach

informacji na temat kształtowania się:

1.

Płynności, czyli zdolności do terminowego

regulowania wszelkich zobowiązań

2.

Rentowności, czyli zdolności do pokrywania

wydatków z przychodów oraz uzyskiwania

nadwyżki finansowej

3.

Produktywności, czyli racjonalnego

wykorzystania wszystkich zasobów

przedsiębiorstwa

Mierniki działalności gospodarczej:

1.

Mierniki bezwzględne – przedstawiają

rozmiary określonych zjawisk ekonomicznych

np. wielkość przychodów ze sprzedaży,

wielkość zysku netto

2.

Mierniki względne – przedstawiają relacje

między dwiema wielkościami np. rentowność

sprzedaży

Mierniki działalności gospodarczej:

1.

Mierniki syntetyczne – odnoszą się do

całego przedsiębiorstwa i wskazują zarówno

na rozmiary prowadzonej działalności, jak i

na dochodowość posiadanego potencjału (np.

przychody ze sprzedaży, wynik finansowy)

2.

Mierniki szczegółowe – stosuje się w celu

oceny wykorzystania poszczególnych

czynników wytwórczych, tj. zatrudnienia,

sieci handlowej oraz oceny gospodarowania

towarami.

Cechy mierników:

Adekwatność, czyli właściwe opisywanie

zdarzeń i procesów

Użyteczność, czyli przydatność w procesie

podejmowania decyzji

Zgodność – czyli relacja danego miernika do

innych stosowanych mierników i informacji

Dokonując całościowej oceny kondycji

przedsiębiorstwa, należy przeprowadzić

analizę porównawczą następujących

wielkości:

Rozmiarów i dynamiki sprzedaży

Poziomu i dynamiki kosztów

Płynności środków obrotowych

Zadłużenia

Sprawności

Rentowności

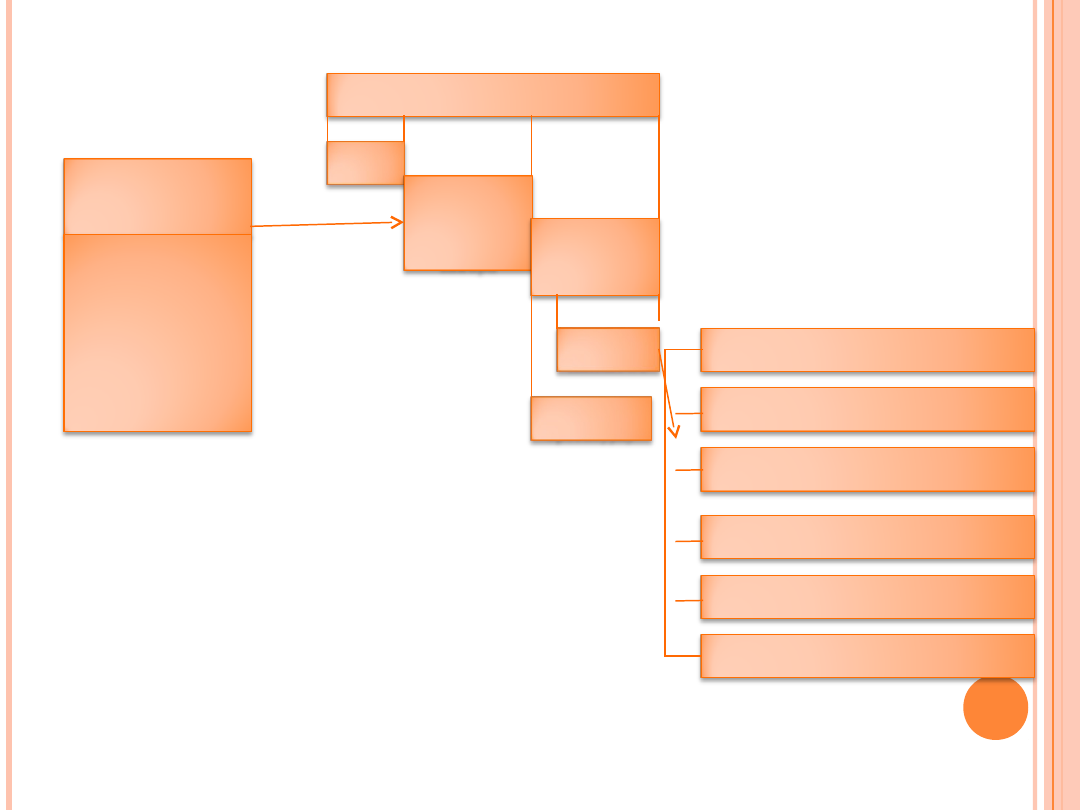

Wynik finansowy przedsiębiorstwa handlowego i czynniki go

kształtujące

Suma

rachunków

zakupu

towarów

+

koszty dostawy

- skonto

dostawców

- rabaty

+zapas

początkowy

towarów

- zapas końcowy

towarów

Przychody ze sprzedaży

VAT

Wartość

sprzedanych

towarów w

cenach

zakupu

Marża

handlowa

Koszty

handlow

e

Zysk

operacyjn

y

Koszty osobowe

Czynsz lub czynsz

kalkulacyjny

Koszty rzeczowe

(eksploatacja)

Koszty kapitałowe

Pozostałe koszty

Amortyzacja

Sprzedaż (utarg, obrót) – postawowa wielkość

określająca rozmiary prowadzonej

dzialalności

Wynik operacyjny przedsiębiorstwa (dodatni,

zwany też zyskiem operacyjnym, lub ujemny,

zwany stratą) oznacza różnicę między

przychodami ze sprzedaży a wartością

sprzedanych towarów w cenie zakupu i

kosztami handlowymi.

Uzależniony od czynników:

1.

Przychody ze sprzedaży produktów i usług

2.

Koszty zakupu towarów

3.

Poniesione koszty handlowe

4.

Saldo rachunku strat i zysków

nadzwyczajnych

Koszty - nakłady w jednostkach pieniężnych

poniesione przez przedsiębiorstwo

Cele prowadzenia rachunku kosztów:

1.

Kalkulacja cen i marż

2.

Decyzje w zakresie obrotu towarowego

(zakup, gospodarka zapasami, sprzedaż)

3.

Kontrola kosztów (ocena racjonalności

gospodarowania)

Koszt własny sprzedanych produktów

Cost of products sold

Definicja :

Koszt własny sprzedanych produktów

(wyrobów i usług) obejmuje: koszt

wytworzenia sprzedanych produktów

powiększony o koszty sprzedaży i o koszty

ogólnego zarządu (dla wersji kalkulacyjnej)

lub koszty ogółem pomniejszone o koszt

wytworzenia świadczeń na własne potrzeby

jednostki i skorygowane o zmianę stanu

produktów (dla wersji porównawczej).

Koszty handlowe oznaczają wartość zużytych

środków trwałych, przedmiotów nietrwałych,

materiałów, wynagrodzeń za pracę oraz

innych wydatków związanych z

prowadzeniem działalności handlowej

Są to nakłady związane z działalnością

handlową, wyrażone w ujęciu wartościowym i

pokrywane ze zrealizowanej marży

Koszty handlowe można analizować według

następujących kryteriów:

Układu rodzajowego, np. koszty osobowe i

koszty rzeczowe

Miejsc ich powstawania, np. w przekroju

poszczególnych jednostek handlowych lub

faz obrotu towarowego

Rodzaju prowadzonej działalności (np. handel

hurtowy, detaliczny, usługi)

W podziale na koszty całkowite i jednostkowe

W podziale na koszty stałe i koszty zmienne.

Koszty stałe – zalicza się te pozycje

wydatków przedsiębiorstwa, których

wysokość w krótkich okresach jest niezależna

od zmian w sprzedaży ( np. koszt utrzymania

zarządu, dzierżawy, utrzymanie i

eksploatacja środków trwałych, część

kosztów osobowych)

Koszty zmienne – koszty, których wielkość

zależy bezpośrednio od rozmiarów sprzedaży,

np. część wynagrodzeń sprzedawców, koszty

transportu, promocji, opakowań czy obsługi

kredytów.

Podział kosztów całkowitych na stałe i zmienne

stanowi podstawę tzw. rachunku pokrycia,

który znajduje zastosowanie w badaniu

opłacalności sprzedaży.

Ogólny schemat:

Przychody ze sprzedaży

-

- Koszty zmienne

-

= pokrycie (marża pokrycia)

-

- koszty stałe

-

= wynik operacyjny netto

Metoda wskaźnikowa:

Cztery grupy wskaźników:

1.

Wskaźniki płynności

2.

Wskaźniki zadłużenia

3.

Wskaźniki sprawności (produktywności

zasobów)

4.

Wskaźniki rentowności

Wskaźniki płynności

Ocena zdolności płatniczej przedsiębiorstwa

Ustalenie rozmiarów kapitału obrotowego netto,

czyli sumy środków obrotowych, która jest w

dyspozycji przedsiębiorstwa

Kapitał obrotowy netto =

aktywa bieżące

zobowiązania krótkoterminowe

Gdzie:

Aktywa bieżące =

gotówka + zapasy + należności + środki na rachunkach

bankowych

Zobowiązania krótkoterminowe = bieżące zobowiązania z

tytułu dostaw, wobec budżetu, z tytułu wynagrodzeń, kredyty

krótkoterminowe + bieżąca część kredytów średnio- i

krótkoterminowych

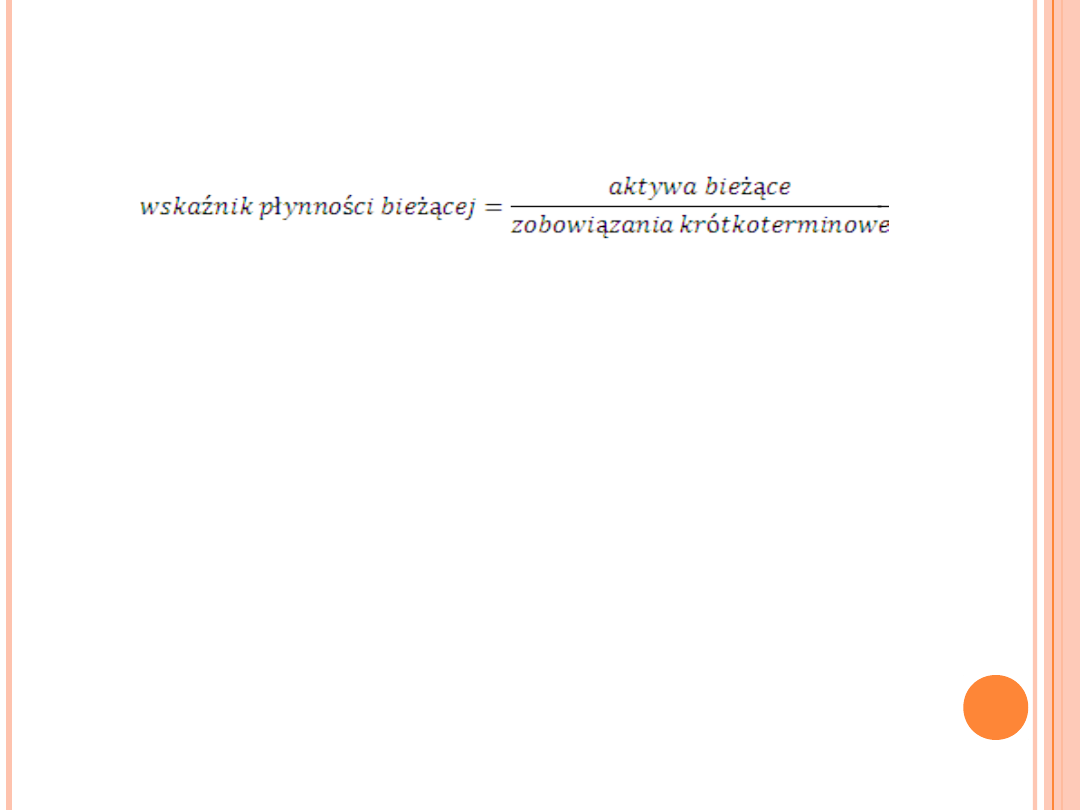

Rodzaje wskaźników płynności:

Informuje ile razy bieżące aktywa pokrywają bieżące

zobowiązania

Zadowalający poziom 1,2-2,0, co oznacza ,że

zachowanie równowagi finansowej firmy wymaga, aby

wielkość aktywów bieżących była około dwa razy

większa niż kwota zobowiązań krótkoterminowych

Niższy wskaźnik niż 1,2 oznacza, że firma nie ma

zdolności do spłaty bieżących zobowiązań

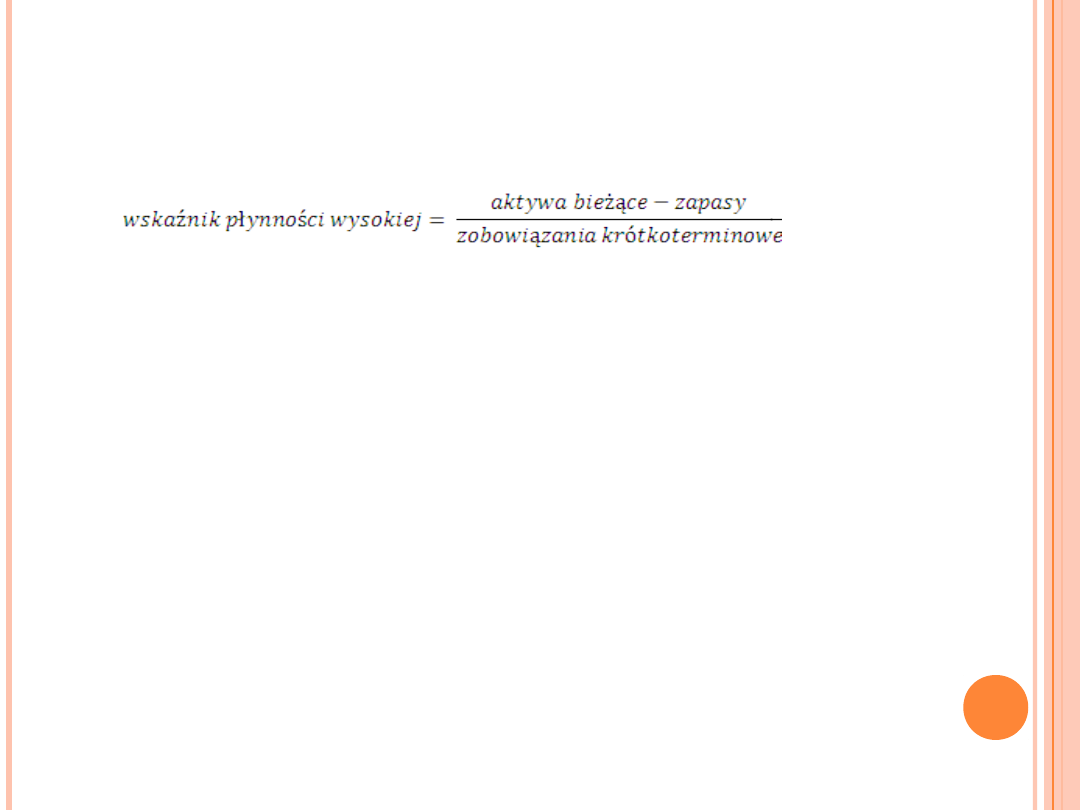

Rodzaje wskaźników płynności:

Informuje ile razy najbardziej płynne aktywa

przedsiębiorstwa pokrywają bieżące zobowiązania

Nie powinien być mniejszy niż 1,0

Niskie wskaźniki płynności bieżącej są

sygnałem o zagrożeniu zdolności płatniczej

przedsiębiorstwa

Płynność większa niż potrzeby firmy może

zaś mieć niekorzystny wpływ na jej

rentowność

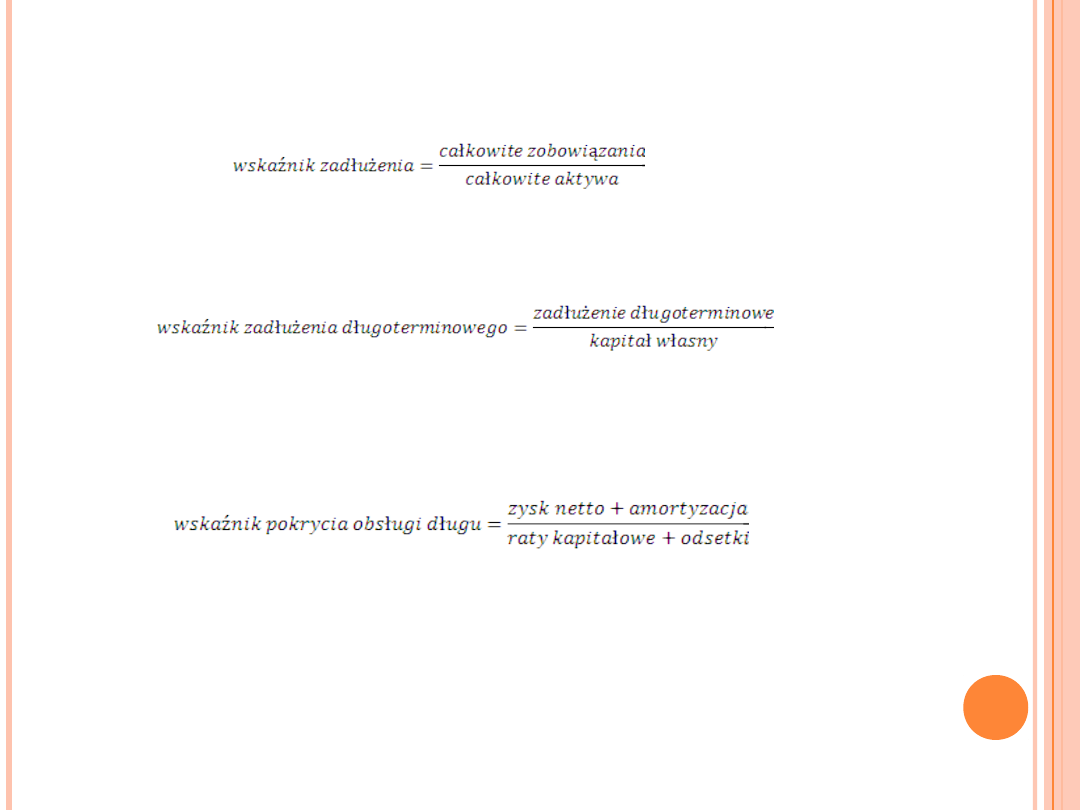

Wskaźniki zadłużenia

Porównywanie funduszy właścicieli

przedsiębiorstwa, czyli kapitału własnego, z

kapitałem obcym.

W dobrze prowadzonych firmach wskaźnik

zadłużenia nie powinien przekraczać 2/3

Kredytodawcy są zainteresowani możliwie

niskim poziomem wskaźnika zadłużenia

długoterminowego

Według Banku Światowego minimalny

wskaźnik pokrycia obsługi długu wynosi 1,3.

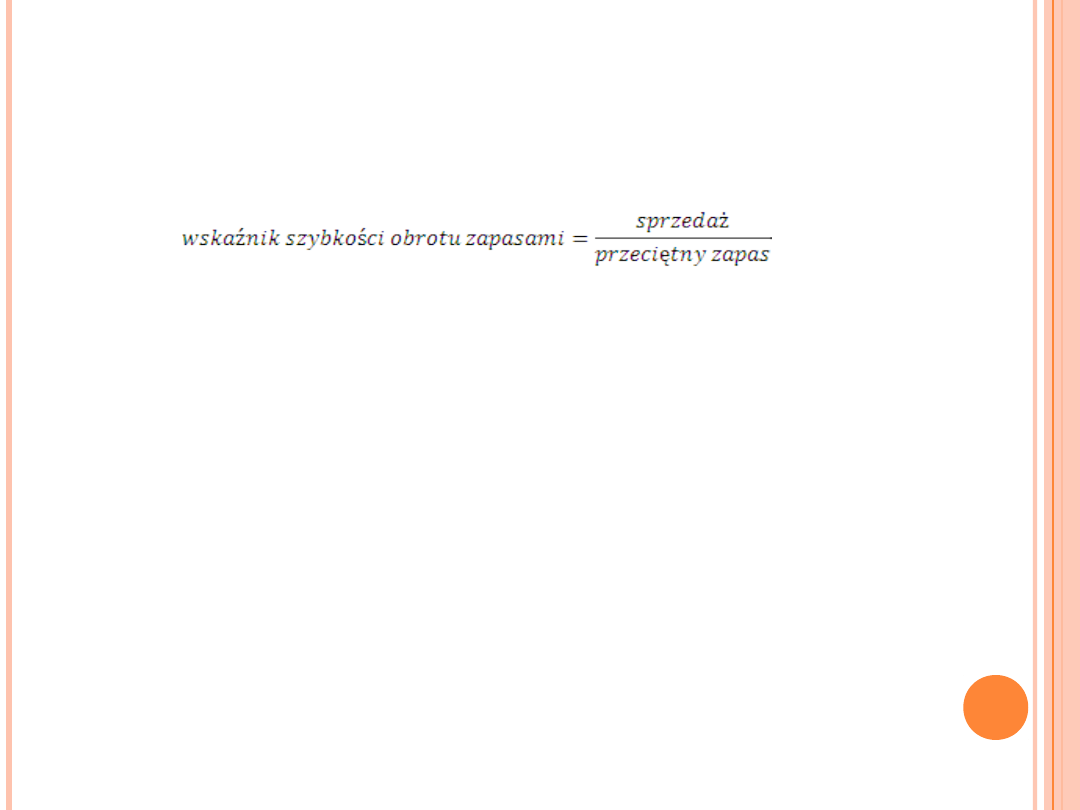

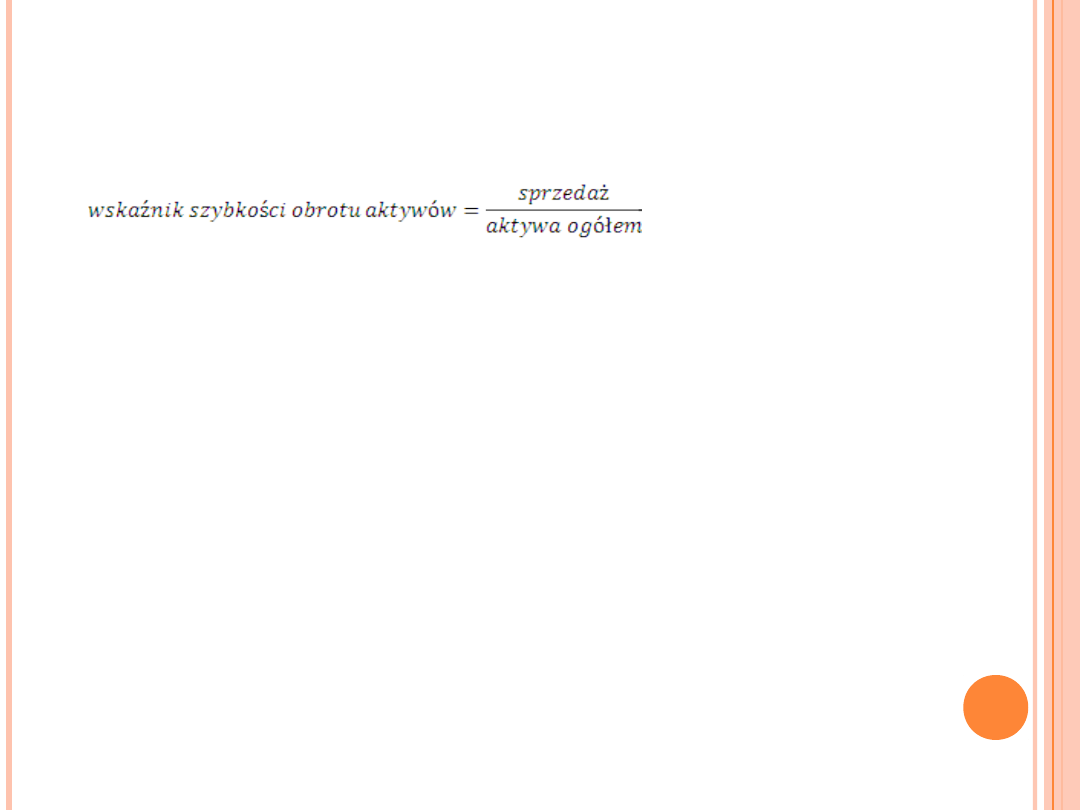

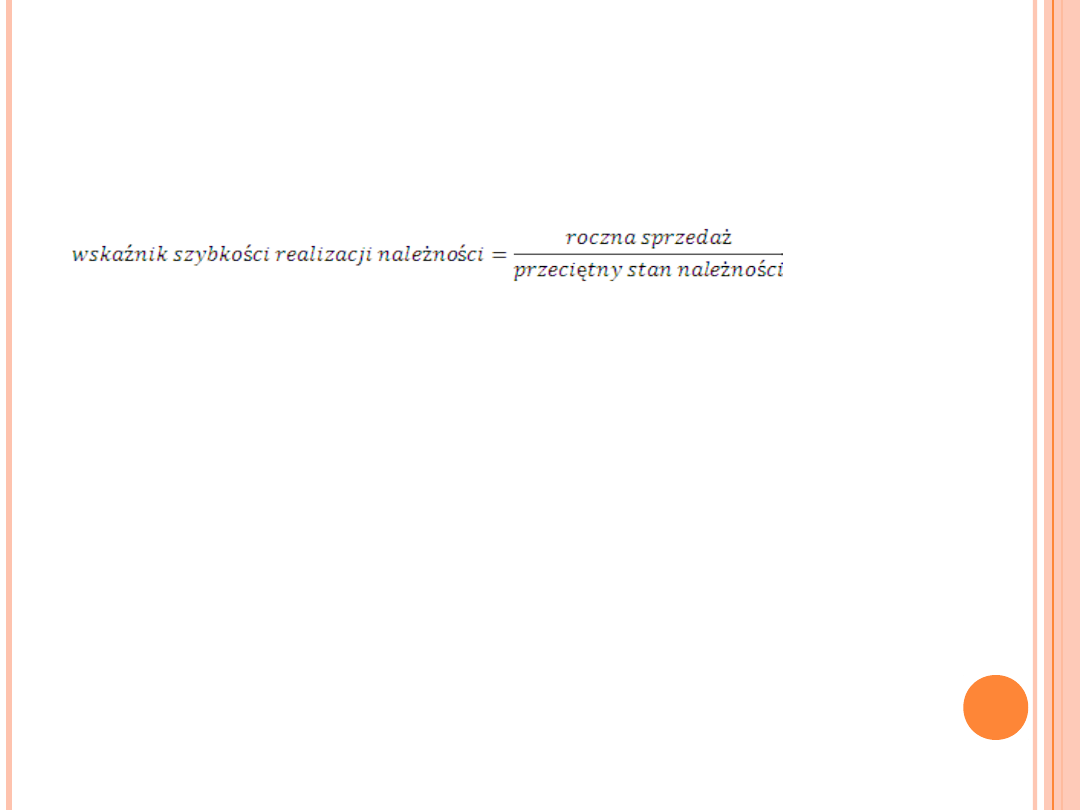

Wskaźniki sprawności (aktywności)

Wskaźnik szybkości obrotu zapasami

informuje, ile razy w ciągu roku

przedsiębiorstwo odnawia swoje zapasy oraz

jaka ich wielkość jest niezbędna do

utrzymania danego poziomu sprzedaży

Wskaźnik szybkości obrotu aktywów podaje,

ile razy w ciągu roku dokonano rotacji

aktywów (całego majątku) w celu dokonania

danej sprzedaży

Wskaźnik szybkości realizacji należności

określa, ile razy w ciągu roku firma odtwarza

stan swoich należności

Wskaźniki rentowności

Istota tych wskaźników polega na ustaleniu

stopnia realizacji zasady racjonalnego

gospodarowania w przedsiębiorstwie

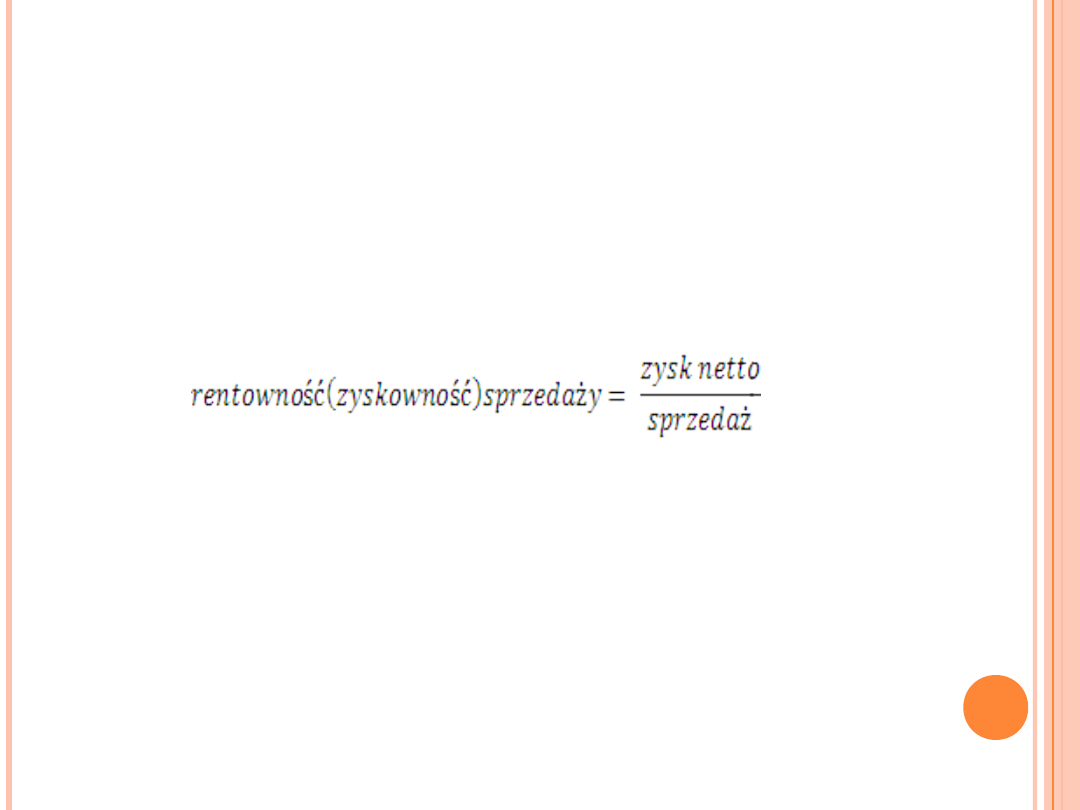

Rentowność sprzedaży (rentowność

handlowa) informuje o udziale zysku w

sprzedaży, o tym, ile zostaje w firmie z

każdej złotówki uzyskanej ze sprzedaży

towarów

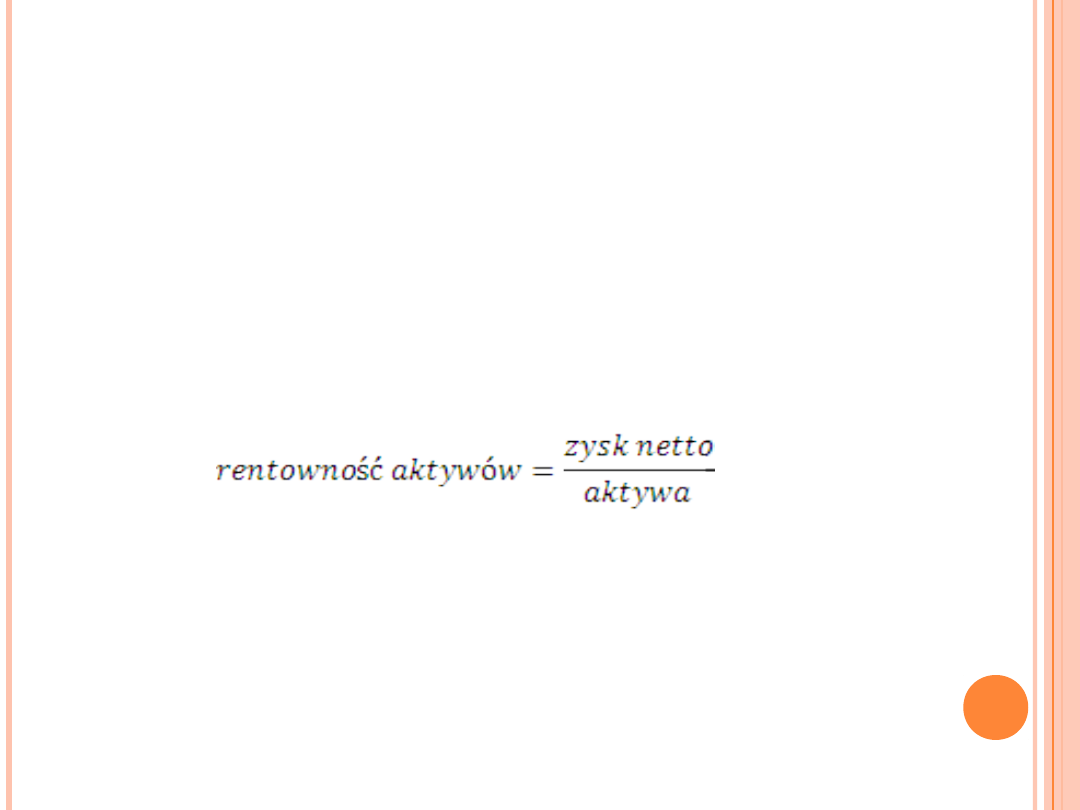

Rentowność aktywów (rentowność

ekonomiczna) – oznacza wielkość zysku

przypadającą na jednostkę majątku

zaangażowanego w przedsiębiorstwie

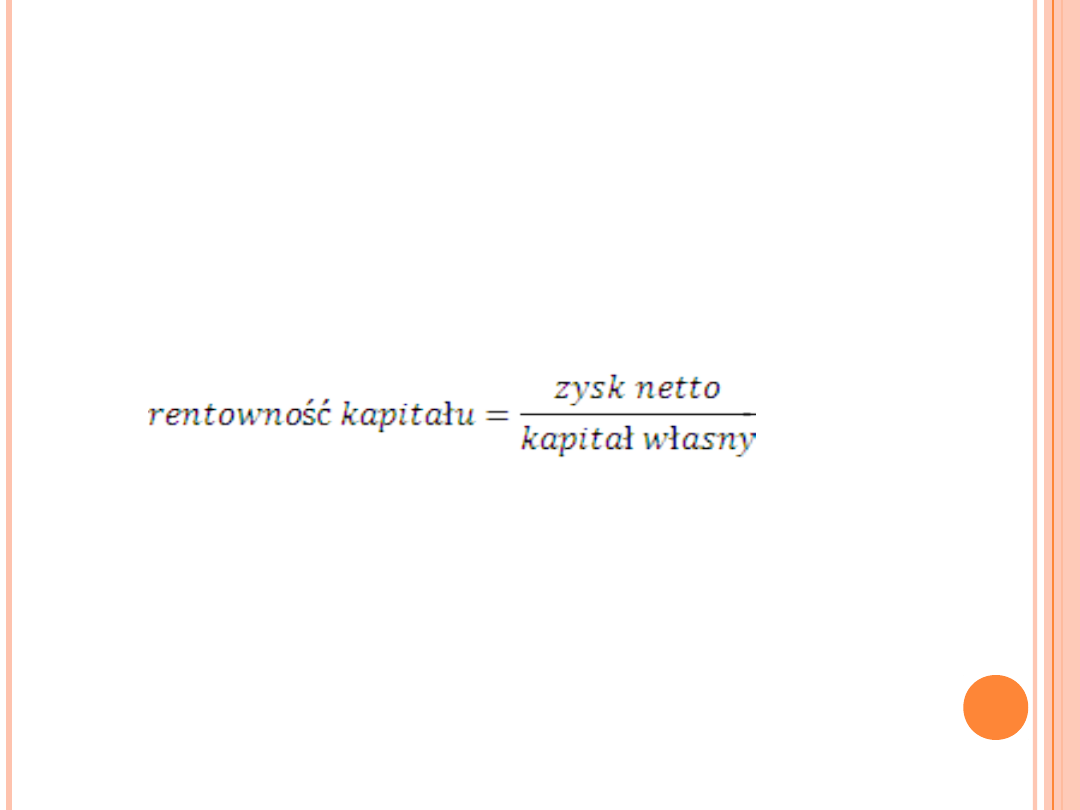

Rentowność kapitału (rentowność finansowa) –

rozstrzyga o opłacalności inwestycji i oznacza

wielkość zysku przypadającą na jednostkę

kapitału własnego

Stopa zwrotu kapitału = stosunek zysku do

włożonego kapitału

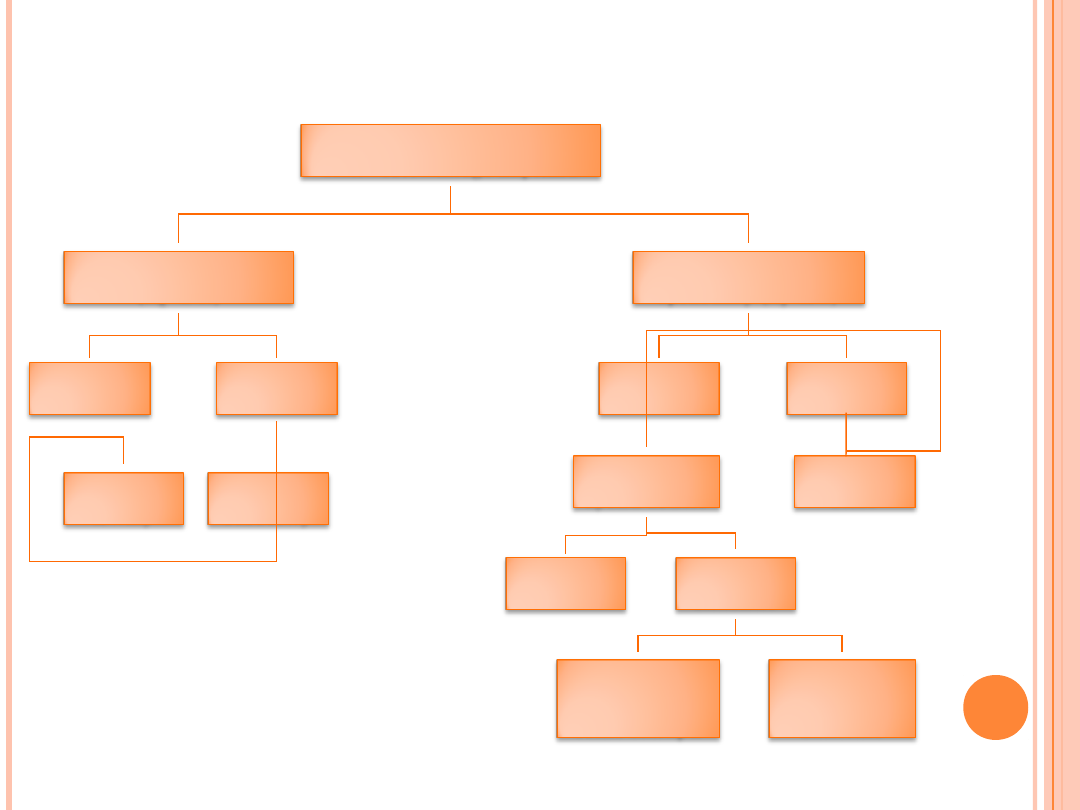

Rentowność kapitału (ujęcie modelowe)

Zysk w % do

zainwestowanego

kapitału

Rotacja kapitału

(R

k

=S/K)

Zyskowność

sprzedaży (Z

s

=Z/S)

Sprzedaż

Kapitał

Majątek

trwały

Majątek

obrotow

y

Zysk

Sprzedaż

Marża

zysku

brutto

Koszty

stałe

Sprzedaż

Koszty

zmienne

Wartość

towarów w

cenie zakupu

Koszty

handlowe

zmienne

/

/

+

+

x

x

/

/

-

-

-

-

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

Analiza ekonomiczna ocena efektywności inwestycji

ANALIZA EKONOMICZNA teoria3

Rachunkowość Warunki pozyskiwania kredytu, Technik administacji, Rachunkowość i analiza ekonomiczna

test 8, studia, Analiza ekonomiczno finansowa

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

Analiza ekonomiczna notatki na koło

Metody analizy?ektywności ekonomicznej P1

Analiza ekonomiczna sciaga

Analiza ekonomiczna teoria (26 strony) id 60090 (2)

Analiza ekonomiczna - pytania i odp

analiza ekonomiczna (7 str), uczelnia WSEI Lublin, wsei, all

Analiza ekonomiczna, Analiza ekonomiczna

Analiza ekonomiczna 04

analiza 87, UEK EKONOMIA, Semestr 4, Analiza Ekonomiczna

Analiza ekonomiczna - majątek trwały, Analiza i inne

Analiza wstepna, Analiza ekonomiczna

więcej podobnych podstron