EKONOMIA

EKONOMIA

Prof. dr hab. inż. Zygmunt

Prof. dr hab. inż. Zygmunt

Kowalski

Kowalski

1. Budżet i polityka fiskalna

1. Budżet i polityka fiskalna

państwa

państwa

Budżetem

nazywamy

zestawienie

Budżetem

nazywamy

zestawienie

wszystkich dochodów i wydatków nie

wszystkich dochodów i wydatków nie

zależnie

od

szczebla

struktury

zależnie

od

szczebla

struktury

polityczno-administracyjnej państwa.

polityczno-administracyjnej państwa.

Podmiotem budżetu centralnego jest

Podmiotem budżetu centralnego jest

rząd, który sporządza plan (tzw. preli

rząd, który sporządza plan (tzw. preli

minarz budżetowy), przedstawiany do

minarz budżetowy), przedstawiany do

zatwierdzenia w formie uchwały przez

zatwierdzenia w formie uchwały przez

parlament,

Po

zatwierdzeniu

skarb

parlament,

Po

zatwierdzeniu

skarb

państwa lub ministerstwo finansów stają

państwa lub ministerstwo finansów stają

się wykonawcami budżetu (tzn. realizują

się wykonawcami budżetu (tzn. realizują

zaplanowane

wpływy

i

wydatki).

zaplanowane

wpływy

i

wydatki).

Podmiotem

budżetów

lokalnych

są

Podmiotem

budżetów

lokalnych

są

samorządowe władze lokalne.

samorządowe władze lokalne.

Plany

budżetów

lokalnych

są

Plany

budżetów

lokalnych

są

zatwierdzane przez władze wybierane w

zatwierdzane przez władze wybierane w

demokratycz nych

wyborach.

Urzędy

demokratycz nych

wyborach.

Urzędy

skarbowe władz centralnych i lokalnych

skarbowe władz centralnych i lokalnych

dbają

o

wy konanie

zaplanowanych

dbają

o

wy konanie

zaplanowanych

wpływów

i

nie

mogą

samowolnie

wpływów

i

nie

mogą

samowolnie

zmieniać podjętych uchwal. Stąd też

zmieniać podjętych uchwal. Stąd też

wyodrębnia się finanse państwowe i

wyodrębnia się finanse państwowe i

samorządowe. Wydatki rządowe oraz

samorządowe. Wydatki rządowe oraz

wydatki stanowe (np. w USA) i innych

wydatki stanowe (np. w USA) i innych

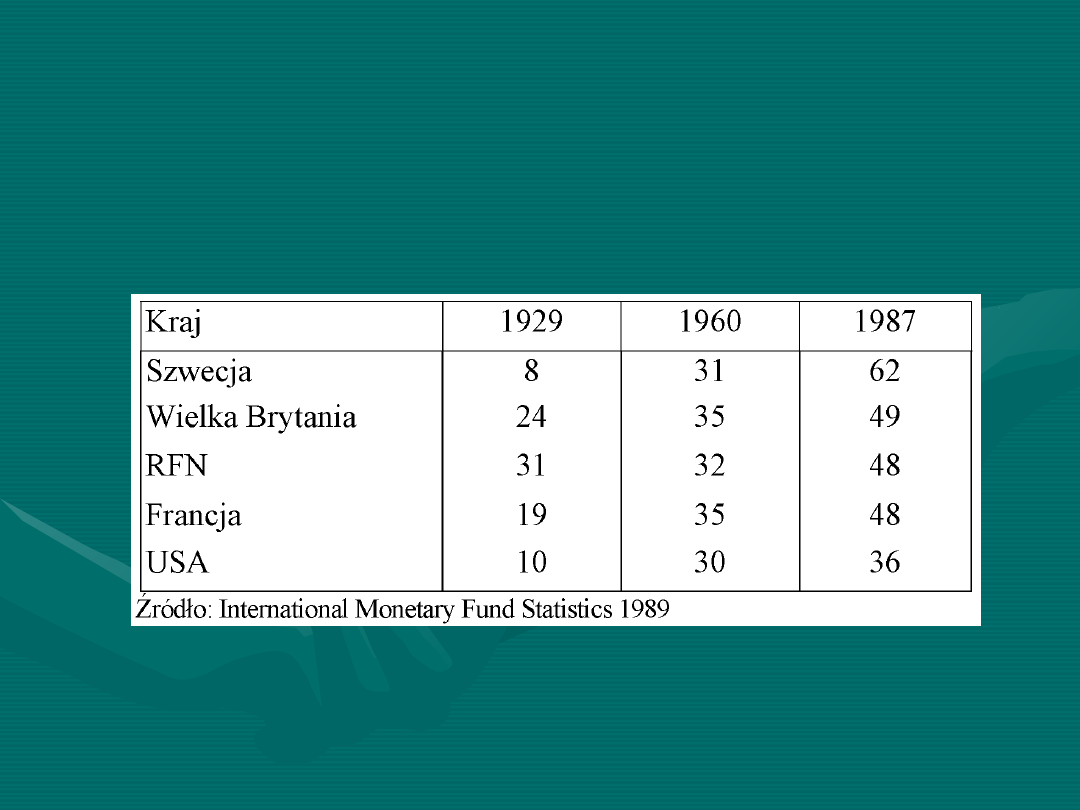

władz lokalnych nazywane są wydatkami

władz lokalnych nazywane są wydatkami

publicznymi. Ich udział w produkcie

publicznymi. Ich udział w produkcie

narodowym brutto pod koniec lat 20-

narodowym brutto pod koniec lat 20-

tych, we wszystkich krajach z wyjątkiem

tych, we wszystkich krajach z wyjątkiem

Niemiec, był stosunkowo niewielki. Już w

Niemiec, był stosunkowo niewielki. Już w

latach 60 -tych osiągnął bardzo wysoki

latach 60 -tych osiągnął bardzo wysoki

poziom (szczególnie w Szwecji). Obrazuje

poziom (szczególnie w Szwecji). Obrazuje

to tabela

to tabela

Udział wydatków publicznych w produkcie narodowym

Udział wydatków publicznych w produkcie narodowym

brutto w niektórych krajach rozwiniętych - w %

brutto w niektórych krajach rozwiniętych - w %

Udział wydatków publicznych - jak

Udział wydatków publicznych - jak

pokazują dane - w PNB jest we wszy

pokazują dane - w PNB jest we wszy

stkich krajach rozwiniętych wysoki.

stkich krajach rozwiniętych wysoki.

Wydatki publiczne stały się ważnym

Wydatki publiczne stały się ważnym

czynnikiem wpływającym na przebieg

czynnikiem wpływającym na przebieg

koniunktury i wzrost gospodarczy.

koniunktury i wzrost gospodarczy.

W tej sytuacji sądy: na ile gospodarka

W tej sytuacji sądy: na ile gospodarka

kapitalistyczna jest obecnie w stanie

kapitalistyczna jest obecnie w stanie

funkcjonować lepiej w warunkach czysto

funkcjonować lepiej w warunkach czysto

rynkowych

(pozostawiona

własnemu

rynkowych

(pozostawiona

własnemu

losowi), nie mogą być uznane za w pełni

losowi), nie mogą być uznane za w pełni

uzasadnione. W krajach rozwiniętych

uzasadnione. W krajach rozwiniętych

tego typu gospodarka (czysto rynkowa)

tego typu gospodarka (czysto rynkowa)

istniała w XIX wieku.

istniała w XIX wieku.

Budżet państwa jest bezpośrednio

Budżet państwa jest bezpośrednio

powiązany z bankiem centralnym, to

powiązany z bankiem centralnym, to

znaczy przyjmuje on wszystkie jego

znaczy przyjmuje on wszystkie jego

wpływy i realizuje wydatki oraz przecho

wpływy i realizuje wydatki oraz przecho

wuje czasowo wolne środki pieniężne.

wuje czasowo wolne środki pieniężne.

Kontrolując tak znaczną część docho dów

Kontrolując tak znaczną część docho dów

pieniężnych, banki centralne stają się

pieniężnych, banki centralne stają się

ważnymi

doradcami

w

sprawach

ważnymi

doradcami

w

sprawach

pieniężnych

i

kredytowych

rządów

pieniężnych

i

kredytowych

rządów

(swych krajów). Wszelkie niezgodności

(swych krajów). Wszelkie niezgodności

między rządową i bankową polityką

między rządową i bankową polityką

pieniężną

są

konsultowane

i

pieniężną

są

konsultowane

i

rozstrzygane

w

drodze

poszukiwań

rozstrzygane

w

drodze

poszukiwań

kompromisu

(w

przypadkach

kompromisu

(w

przypadkach

niemożności znalezienia kompromisu,

niemożności znalezienia kompromisu,

strona słabsza podaje się do dymisji).

strona słabsza podaje się do dymisji).

Ponieważ budżet jest zestawieniem

Ponieważ budżet jest zestawieniem

dochodów i wydatków państwa na różne

dochodów i wydatków państwa na różne

cele publiczne, ilustruje on, jakie dobra i

cele publiczne, ilustruje on, jakie dobra i

usługi chce kupić rząd w danym roku,

usługi chce kupić rząd w danym roku,

jakich

chce

dokonać

płatności

jakich

chce

dokonać

płatności

transferowych i jak chce za to zapłacić.

transferowych i jak chce za to zapłacić.

Podstawowym

źródłem

wpływów

Podstawowym

źródłem

wpływów

państwa (czyli dochodu fiskalnego) są

państwa (czyli dochodu fiskalnego) są

podatki

bezpośrednie

od

dochodów

podatki

bezpośrednie

od

dochodów

(zysków) przedsiębiorstw, podatki bezpo

(zysków) przedsiębiorstw, podatki bezpo

średnie od indywidualnych dochodów

średnie od indywidualnych dochodów

obywateli oraz podatki pośrednie płaco

obywateli oraz podatki pośrednie płaco

ne

w

cenie

nabywanych

towarów

ne

w

cenie

nabywanych

towarów

(oznaczane w analizach makroekono

(oznaczane w analizach makroekono

micznych łącznie symbolem 7)

micznych łącznie symbolem 7)

Głównymi

pozycjami

wydatków

Głównymi

pozycjami

wydatków

budżetu państwa

budżetu państwa

(Rz)

(Rz)

są wydatki na

są wydatki na

obronę narodową, oświatę, kulturę,

obronę narodową, oświatę, kulturę,

służbę zdrowia, itp. (w Polsce gdzie nie

służbę zdrowia, itp. (w Polsce gdzie nie

funkcjonują

odrębne

fundusze

funkcjonują

odrębne

fundusze

emerytalne, w budżecie są: wypłaty

emerytalne, w budżecie są: wypłaty

emerytur, zasiłki dla bezrobotnych,

emerytur, zasiłki dla bezrobotnych,

socjalne oraz odsetki płacone od długu

socjalne oraz odsetki płacone od długu

wewnętrznego państwa i jego zadłużenia

wewnętrznego państwa i jego zadłużenia

zewnętrznego).

zewnętrznego).

2. Podatki jako źródło

2. Podatki jako źródło

wpływów budżetowych

wpływów budżetowych

W gospodarce rynkowej przedmiotem

W gospodarce rynkowej przedmiotem

opodatkowania jest:

opodatkowania jest:

•

dochód

uzyskany

z

wszelkiej

dochód

uzyskany

z

wszelkiej

działalności zarobkowej,

działalności zarobkowej,

•

majątek.

majątek.

W praktyce są stosowane następujące

W praktyce są stosowane następujące

rodzaje podatków

rodzaje podatków

Wysokość podatków w poszczególnych

Wysokość podatków w poszczególnych

krajach jest różna. Powinny one jednak

krajach jest różna. Powinny one jednak

opierać

się

na

następujących

opierać

się

na

następujących

ekonomicznych zasadach:

ekonomicznych zasadach:

•

neutralności

podatków

wobec

neutralności

podatków

wobec

konkurencji,

konkurencji,

•

skuteczności

w

zapewnieniu

skuteczności

w

zapewnieniu

odpowiednich wpływów do budżetu.

odpowiednich wpływów do budżetu.

•

łatwości procedury administracyjnej

łatwości procedury administracyjnej

i względna sprawiedliwość obciążeń

i względna sprawiedliwość obciążeń

podatkowych.

podatkowych.

W badaniach makroekonomicznych

W badaniach makroekonomicznych

stosunkowo dużo miejsca poświęca się

stosunkowo dużo miejsca poświęca się

podatkom, gdyż stanowią one główne

podatkom, gdyż stanowią one główne

źródło wpływów budżetowych.

źródło wpływów budżetowych.

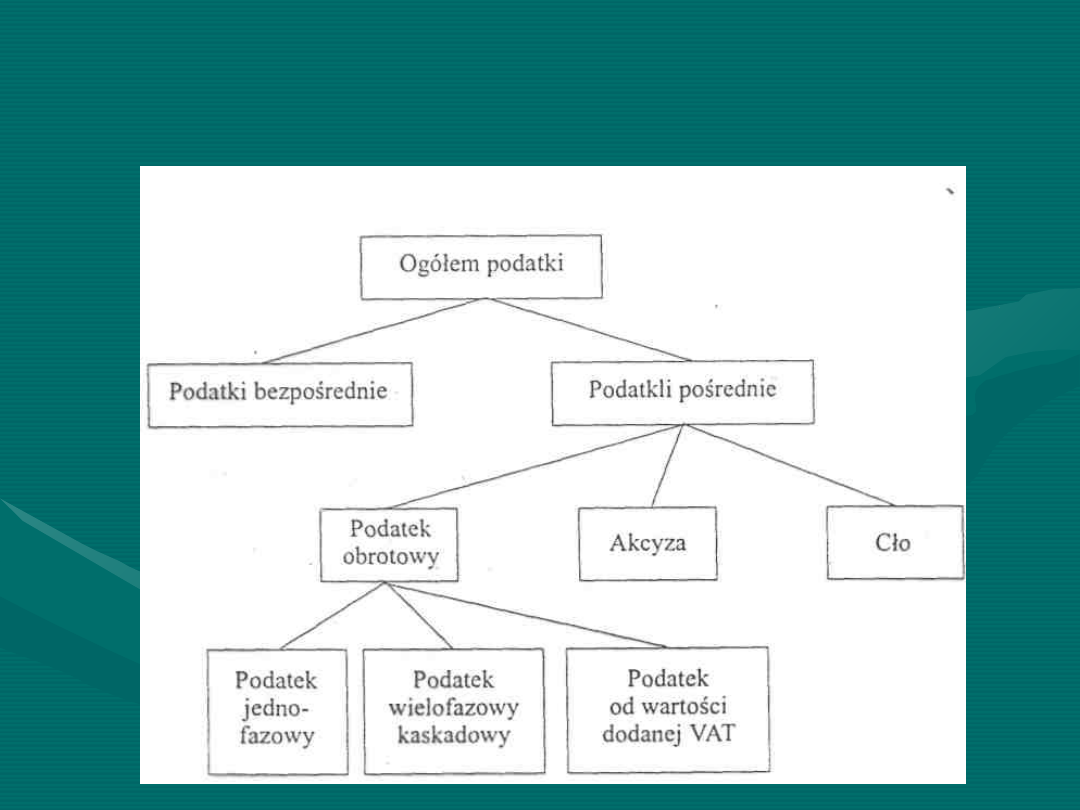

Wpływy budżetowe (jak pokazuje

Wpływy budżetowe (jak pokazuje

schemat

3)

zapewniają

podatki

schemat

3)

zapewniają

podatki

bezpośrednie (płacone od dochodów

bezpośrednie (płacone od dochodów

przedsiębiorstw

i

dochodów

przedsiębiorstw

i

dochodów

indywidualnych ludności) oraz podatki

indywidualnych ludności) oraz podatki

pośrednie (płacone za pośrednictwem

pośrednie (płacone za pośrednictwem

cen przy nabywaniu dóbr i usług).

cen przy nabywaniu dóbr i usług).

Podatek

od

dochodów

Podatek

od

dochodów

przedsiębiorstw ma charakter liniowy,

przedsiębiorstw ma charakter liniowy,

tzn.

stopa

podatku

dochodowego

tzn.

stopa

podatku

dochodowego

płaconego

od

zysku

brutto

jest

płaconego

od

zysku

brutto

jest

jednakowa dla wszy stkich producentów

jednakowa dla wszy stkich producentów

(niezależnie od wysokości osiąganego

(niezależnie od wysokości osiąganego

dochodu).

dochodu).

Progresywne opodatkowanie zysku

Progresywne opodatkowanie zysku

zniechęcałoby do zwiększania produ kcji i

zniechęcałoby do zwiększania produ kcji i

obniżania kosztów wytwarzania (gdyż

obniżania kosztów wytwarzania (gdyż

przy

wyższym

zysku

występowa łaby

przy

wyższym

zysku

występowa łaby

wyższa stopa podatku dochodowego).

wyższa stopa podatku dochodowego).

Podatek bezpośredni od dochodów

Podatek bezpośredni od dochodów

indywidualnych we wszystkich kra jach

indywidualnych we wszystkich kra jach

zbudowany jest na zasadzie progresji

zbudowany jest na zasadzie progresji

podatkowej. Najwyższa stopa sięga 50-

podatkowej. Najwyższa stopa sięga 50-

60% najwyższych dochodów. Wszyscy

60% najwyższych dochodów. Wszyscy

obywatele

mieszkający

w

danym

obywatele

mieszkający

w

danym

państwie zobowiązani są do płacenia

państwie zobowiązani są do płacenia

podatków, czyli współuczestnictwa w

podatków, czyli współuczestnictwa w

finansowaniu różnorodnych wydatków

finansowaniu różnorodnych wydatków

państwa (akceptowanych przez parla

państwa (akceptowanych przez parla

ment).

ment).

W Polsce do 5 lipca 1993 r.

W Polsce do 5 lipca 1993 r.

obowiązywało

opodatkowanie

obowiązywało

opodatkowanie

konsumentów za pośrednictwem cen

konsumentów za pośrednictwem cen

nabywanych

towarów,

będących

nabywanych

towarów,

będących

finalnymi dobrami kon sumpcyjnymi. Nie

finalnymi dobrami kon sumpcyjnymi. Nie

obejmowało ono wszystkich produktów.

obejmowało ono wszystkich produktów.

Stopy

tego

podatku

były

bardzo

Stopy

tego

podatku

były

bardzo

zróżnicowane. Ceny środków produkcji

zróżnicowane. Ceny środków produkcji

były wolne od podatku obrotowego i

były wolne od podatku obrotowego i

dlatego były one zaniżone w stosunku do

dlatego były one zaniżone w stosunku do

cen dóbr konsumpcyj nych (obciążonych

cen dóbr konsumpcyj nych (obciążonych

podatkiem obrotowym).

podatkiem obrotowym).

5 lipca 1993 wprowadzono w Polsce

5 lipca 1993 wprowadzono w Polsce

powszechny

podatek

od

wartości

powszechny

podatek

od

wartości

dodanej, zwany w skrócie VAT (Valuc

dodanej, zwany w skrócie VAT (Valuc

Added Tax).

Added Tax).

W Polsce stosowana jest 22% stawka

W Polsce stosowana jest 22% stawka

podstawowa podatku VAT i preferencyjna

podstawowa podatku VAT i preferencyjna

7% na niektóre towary. Towary objęte

7% na niektóre towary. Towary objęte

eksportem są wolne od podatku od

eksportem są wolne od podatku od

wartości dodanej. Podatek VAT stosują

wartości dodanej. Podatek VAT stosują

wszystkie kraje Wspólnoty Europejskiej i

wszystkie kraje Wspólnoty Europejskiej i

szereg innych krajów świata. Podatku

szereg innych krajów świata. Podatku

VAT nie wprowadziły np. USA i Kanada.

VAT nie wprowadziły np. USA i Kanada.

W tabeli 18 wyszcze gólnia się kraje

W tabeli 18 wyszcze gólnia się kraje

stosujące

podatek

VAT

oraz

jego

stosujące

podatek

VAT

oraz

jego

zróżnicowanie.

zróżnicowanie.

Jak wynika z danych, tylko w

Jak wynika z danych, tylko w

nielicznych krajach obowiązuje jedna

nielicznych krajach obowiązuje jedna

stawka podatku VAT.

stawka podatku VAT.

Ponadto występują zaniżone stawki w

Ponadto występują zaniżone stawki w

niektórych krajach: na żywność, artykuły

niektórych krajach: na żywność, artykuły

pierwszej potrzeby, książki, czasopisma,

pierwszej potrzeby, książki, czasopisma,

surowce i półpro dukty, niektóre usługi

surowce i półpro dukty, niektóre usługi

kulturalne, bądź też stawki zerowe, np.

kulturalne, bądź też stawki zerowe, np.

na żywność w Danii. Wielkiej Brytanii.

na żywność w Danii. Wielkiej Brytanii.

Nowej Zelandii.

Nowej Zelandii.

Polityka

podatkowa

i

zasada

Polityka

podatkowa

i

zasada

przyśpieszonej amortyzacji. W okresie

przyśpieszonej amortyzacji. W okresie

kryzysu

państwo

obniża

stopę,

kryzysu

państwo

obniża

stopę,

podatkową, by w rękach przedsiębiorców

podatkową, by w rękach przedsiębiorców

pozostawić

większą

ilość

środków

pozostawić

większą

ilość

środków

pieniężnych, którą mogliby przeznaczyć

pieniężnych, którą mogliby przeznaczyć

na inwestycje. Zasada przyśpieszonej

na inwestycje. Zasada przyśpieszonej

amortyzacji polega na skracaniu okre su

amortyzacji polega na skracaniu okre su

amortyzacji, co w efekcie oznacza

amortyzacji, co w efekcie oznacza

zwiększenie kosztów.

zwiększenie kosztów.

Zmniejszenie

podstawy

Zmniejszenie

podstawy

opodatkowania

oraz

dodatkowo

opodatkowania

oraz

dodatkowo

zmniejszanie

stopy

podatkowej

zmniejszanie

stopy

podatkowej

powoduje, iż przedsiębiorcy dysponują

powoduje, iż przedsiębiorcy dysponują

większymi zasobami pieniężnymi, które

większymi zasobami pieniężnymi, które

mogą przeznaczyć na inwestycje.

mogą przeznaczyć na inwestycje.

Istotną rolę odgrywa też tworzenie

Istotną rolę odgrywa też tworzenie

silnego sektora publicznego. Sektor

silnego sektora publicznego. Sektor

publiczny

obejmuje

urzędy

oraz

publiczny

obejmuje

urzędy

oraz

przedsiębiorstwa państwowe, federalne,

przedsiębiorstwa państwowe, federalne,

sta nowe,

wojewódzkie,

miejskie

sta nowe,

wojewódzkie,

miejskie

(municypalne)

itd.

Przedsiębiorstwa

(municypalne)

itd.

Przedsiębiorstwa

państwowe najczęściej tworzono wtedy,

państwowe najczęściej tworzono wtedy,

gdy

prywatny

biznes

nie

chciał

gdy

prywatny

biznes

nie

chciał

inwestować w określone dziedziny życia

inwestować w określone dziedziny życia

gospodarczego ze względu na niską

gospodarczego ze względu na niską

rentowność.

rentowność.

Ponieważ chodziło tutaj o kolej,

Ponieważ chodziło tutaj o kolej,

wodociągi, telefony, pocztę i telegraf czy

wodociągi, telefony, pocztę i telegraf czy

o gazociągi, tj. dziedziny gospodarki

o gazociągi, tj. dziedziny gospodarki

niezbędne

do

normalnego

niezbędne

do

normalnego

funkcjonowania

społeczeństwa,

więc

funkcjonowania

społeczeństwa,

więc

musiało wkroczyć państwo bądź władze

musiało wkroczyć państwo bądź władze

regionalne czy municypalne, tworząc

regionalne czy municypalne, tworząc

własne przedsiębiorstwa użyteczności

własne przedsiębiorstwa użyteczności

publicznej. Se ktor publiczny to nie tylko

publicznej. Se ktor publiczny to nie tylko

przedsiębiorstwa publiczne, ale i potężne

przedsiębiorstwa publiczne, ale i potężne

centrum polityczno-gospodarcze, które

centrum polityczno-gospodarcze, które

może

określać

politykę

może

określać

politykę

makroekonomiczną, koordynując tym

makroekonomiczną, koordynując tym

samym funkcjonowanie gospodarki.

samym funkcjonowanie gospodarki.

Rozważając

zagadnienia

Rozważając

zagadnienia

interwencjonizmu

państwa

w

sferę

interwencjonizmu

państwa

w

sferę

gospodarki,

czołowi

ekonomiści

gospodarki,

czołowi

ekonomiści

współcześni na ogół prezentują pogląd,

współcześni na ogół prezentują pogląd,

że: mikroekono mią powinien rządzić

że: mikroekono mią powinien rządzić

mechanizm tynkowy, a makroekonomia

mechanizm tynkowy, a makroekonomia

stanowić domenę państwa (zakres i

stanowić domenę państwa (zakres i

formy

wkraczania

państwa

w

formy

wkraczania

państwa

w

gospodarkę, mogą być różne).

gospodarkę, mogą być różne).

Gospodarki rynkowej nie można

Gospodarki rynkowej nie można

zrozumieć bez znajomości systemu finan

zrozumieć bez znajomości systemu finan

sowego

(tj.

systemu

bankowego,

sowego

(tj.

systemu

bankowego,

kapitałowego,

budżetu

centralnego).

kapitałowego,

budżetu

centralnego).

System

ten

jest

świadomie

System

ten

jest

świadomie

wykorzystywany

przez

„nowoczesne"

wykorzystywany

przez

„nowoczesne"

państwo w jego polityce pieniężnej i

państwo w jego polityce pieniężnej i

dochodowej.

dochodowej.

Powinna

ona

służyć

stabilizacji

Powinna

ona

służyć

stabilizacji

gospodar czej, a więc ograniczeniu stopy

gospodar czej, a więc ograniczeniu stopy

inflacji,

zwiększeniu

stopnia

inflacji,

zwiększeniu

stopnia

wykorzystania zdolności produkcyjnych i

wykorzystania zdolności produkcyjnych i

maksymalnego ograniczenia bezrobocia.

maksymalnego ograniczenia bezrobocia.

Tych

zagrożeń

towarzyszących

Tych

zagrożeń

towarzyszących

gospodarce

rynkowej

nie

doceniała

gospodarce

rynkowej

nie

doceniała

ekonomia

neoklasyczna.

Dlatego

ekonomia

neoklasyczna.

Dlatego

wyznawała

pogląd,

że

pieniądz

w

wyznawała

pogląd,

że

pieniądz

w

gospodarce narodowej jest niezbędny, ale

gospodarce narodowej jest niezbędny, ale

jego

rola

jest

w

dużym

stopniu

jego

rola

jest

w

dużym

stopniu

neutralna.

neutralna.

Zadaniem polityki banku centralnego

Zadaniem polityki banku centralnego

i państwa jest stwarzanie warunków do

i państwa jest stwarzanie warunków do

korygowania ograniczonej sprawności

korygowania ograniczonej sprawności

mechanizmów rynkowych.

mechanizmów rynkowych.

Chodzi przede wszystkim o politykę

Chodzi przede wszystkim o politykę

fiskalną i monetarną.

fiskalną i monetarną.

Ponadto wyróżnia się tzw. polityki

Ponadto wyróżnia się tzw. polityki

nowoczesne (powstałe w ostatnim cza

nowoczesne (powstałe w ostatnim cza

sie):

sie):

•

polityka naukowo-techniczna,

polityka naukowo-techniczna,

•

polityka

restrukturyzacji

i

polityka

restrukturyzacji

i

strukturalna,

strukturalna,

•

polityka ekologiczna,

polityka ekologiczna,

Wyróżnia się także polityki branżowe

Wyróżnia się także polityki branżowe

(np. polityka rolna, transportowa, hand

(np. polityka rolna, transportowa, hand

lowa itp.)

lowa itp.)

Spośród

wymienionych

polityk

Spośród

wymienionych

polityk

polityka fiskalna i monetarna tworzą

polityka fiskalna i monetarna tworzą

centralną

politykę

gospodarczą

(są

centralną

politykę

gospodarczą

(są

podstawowymi politykami makroekono

podstawowymi politykami makroekono

micznymi).

micznymi).

Polityka

fiskalna

(w

tradycyjnym

Polityka

fiskalna

(w

tradycyjnym

ujęciu) oznacza decyzje rządu dotyczące

ujęciu) oznacza decyzje rządu dotyczące

wydatków i podatków. Zakres celów

wydatków i podatków. Zakres celów

stawianych współcześnie przed polityką

stawianych współcześnie przed polityką

fiskalną

jest

znacznie

szerszy.

fiskalną

jest

znacznie

szerszy.

Wykorzystuje

się

ją

jako

czynnik

Wykorzystuje

się

ją

jako

czynnik

oddziaływania na aktywność podmiotów

oddziaływania na aktywność podmiotów

gospodarczych i kształtowanie ogólnej

gospodarczych i kształtowanie ogólnej

koniunktury.

koniunktury.

Polityka fiskalna stanowiąc integralny

Polityka fiskalna stanowiąc integralny

element interwencjonizmu państwowego,

element interwencjonizmu państwowego,

powinna

zapewnić

realizację

powinna

zapewnić

realizację

następujących celów:

następujących celów:

•

dążność do pełnego zatrudnienia -

dążność do pełnego zatrudnienia -

walka z bezrobociem stanowi kluczowy

walka z bezrobociem stanowi kluczowy

cel polityki fiskalnej,

cel polityki fiskalnej,

•

stabilizacja cen i walka z inflacją,

stabilizacja cen i walka z inflacją,

•

wzrost gospodarczy wyrażający się

wzrost gospodarczy wyrażający się

wyższą jakością życia,

wyższą jakością życia,

•

równowaga bilansu płatniczego,

równowaga bilansu płatniczego,

•

sprawiedliwość

społeczna

i

sprawiedliwość

społeczna

i

eliminacja ubóstwa,

eliminacja ubóstwa,

•

efektywny

podział

zasobów

efektywny

podział

zasobów

ekonomicznych i ochrony środowiska.

ekonomicznych i ochrony środowiska.

Realizacja wymienionych celów wymaga

Realizacja wymienionych celów wymaga

użycia

określonych

instrumentów

i

użycia

określonych

instrumentów

i

narzędzi).

narzędzi).

Ogólnie

rzecz

biorąc,

Ogólnie

rzecz

biorąc,

instrumentarium

polityki

fiskalnej

instrumentarium

polityki

fiskalnej

stanowią podatki i wydatki rządowe.

stanowią podatki i wydatki rządowe.

Najważniejszym jednak instrumentem

Najważniejszym jednak instrumentem

polityki fiskalnej jest polityka kredytowa

polityki fiskalnej jest polityka kredytowa

(inwestycyjna).

(inwestycyjna).

W okresie kryzysu zadaniem państwa

W okresie kryzysu zadaniem państwa

jest stymulowanie popytu, co można

jest stymulowanie popytu, co można

osiągnąć przez wzrost inwestycji.

osiągnąć przez wzrost inwestycji.

Inwestycje będą wzrastały wtedy, gdy

Inwestycje będą wzrastały wtedy, gdy

przedsiębiorcy

uzyskają

w

bankach

przedsiębiorcy

uzyskają

w

bankach

kredyty na korzystnych warunkach.

kredyty na korzystnych warunkach.

Sprzyjać temu może określona polityka

Sprzyjać temu może określona polityka

państwa, polegająca na obniżeniu stopy

państwa, polegająca na obniżeniu stopy

procentowej,

obniżeniu

stopy

redy

procentowej,

obniżeniu

stopy

redy

skontowej przez bank centralny wobec

skontowej przez bank centralny wobec

banków komercyjnych.

banków komercyjnych.

Pojęcie płynności dotyczy szybkości i

Pojęcie płynności dotyczy szybkości i

pewności, z jaką dana pozycja aktywów

pewności, z jaką dana pozycja aktywów

może być z powrotem zamieniona na

może być z powrotem zamieniona na

pieniądz - w dowolnym mo mencie, w

pieniądz - w dowolnym mo mencie, w

którym zażyczą sobie posiadacze tego

którym zażyczą sobie posiadacze tego

aktywu. Aktywem o najwię kszej płynności

aktywu. Aktywem o najwię kszej płynności

jest sam pieniądz papierowy.

jest sam pieniądz papierowy.

Emitowane przez poszczególne kraje

Emitowane przez poszczególne kraje

pieniądze papierowe mogą posiadać:

pieniądze papierowe mogą posiadać:

wymienialność wewnętrzną (np. obecnie

wymienialność wewnętrzną (np. obecnie

w Polsce), wymienialność zewnętrzną.

w Polsce), wymienialność zewnętrzną.

Jeśli pieniądz danego kraju posiada

Jeśli pieniądz danego kraju posiada

wymienialność całkowitą (wewnętrzną i

wymienialność całkowitą (wewnętrzną i

zewnętrzną),

jest

walutą.

Waluty

zewnętrzną),

jest

walutą.

Waluty

poszczególnych krajów podlegają na ryn

poszczególnych krajów podlegają na ryn

kach walutowych aprecjacji i deprecjacji.

kach walutowych aprecjacji i deprecjacji.

Rynek

walutowy

to

taki

rynek

Rynek

walutowy

to

taki

rynek

międzynarodowy, na którym jedna waluta

międzynarodowy, na którym jedna waluta

(tj. jednego kraju) może być wymieniona

(tj. jednego kraju) może być wymieniona

na inną (np. dolary na funty). Waluty

na inną (np. dolary na funty). Waluty

poszczególnych

krajów

podlegają

poszczególnych

krajów

podlegają

aprecjacji i deprecjacji. Deprecjacja

aprecjacji i deprecjacji. Deprecjacja

oznacza spadek wartości wymiennej lub

oznacza spadek wartości wymiennej lub

siły nabywczej waluty narodowej w

siły nabywczej waluty narodowej w

stosunku do innej waluty, spowodowany

stosunku do innej waluty, spowodowany

grą sił rynkowych. W przeciwieństwie do

grą sił rynkowych. W przeciwieństwie do

deprecjacji aprecjacja oznacza wzrost

deprecjacji aprecjacja oznacza wzrost

wartości wymiennej, lub siły nabywczej,

wartości wymiennej, lub siły nabywczej,

waluty narodowej w stosunku do innych

waluty narodowej w stosunku do innych

walut, spowodowany grą sił rynkowych.

walut, spowodowany grą sił rynkowych.

Utrzymujące się zarówno aprecjację,

Utrzymujące się zarówno aprecjację,

jak i deprecjacje prowadzą do zmiany

jak i deprecjacje prowadzą do zmiany

kursów

walutowych

na

kursów

walutowych

na

międzynarodowych rynkach pieniężnych.

międzynarodowych rynkach pieniężnych.

Kurs walutowy jest ceną wymiany

Kurs walutowy jest ceną wymiany

walut. Kurs walutowy jest to ilość

walut. Kurs walutowy jest to ilość

jednostek waluty obcej, jaką można

jednostek waluty obcej, jaką można

otrzymać przy wymianie za jednostkę

otrzymać przy wymianie za jednostkę

Pośrednik

finansowy

tolnstytucja

Pośrednik

finansowy

tolnstytucja

będąca łącznikiem w kontaktach pomię

będąca łącznikiem w kontaktach pomię

dzy kredytodawcami i kredytobiorcami.

dzy kredytodawcami i kredytobiorcami.

Tymi pośrednikami mogą być różne

Tymi pośrednikami mogą być różne

banki oraz instytucje ubezpieczeniowe,

banki oraz instytucje ubezpieczeniowe,

fundusze

emerytalne

i

towarzystwa

fundusze

emerytalne

i

towarzystwa

budowlane.

budowlane.

Pośrednikami

finansowymi

Pośrednikami

finansowymi

zajmującymi

znaczącą

pozycję

we

zajmującymi

znaczącą

pozycję

we

współczes nym systemie bankowym są

współczes nym systemie bankowym są

banki komercyjne.

banki komercyjne.

Banki komercyjne są to pośrednicy

Banki komercyjne są to pośrednicy

finansowi, którym państwo udzieliło

finansowi, którym państwo udzieliło

licencji

na

udzielanie

kredytów

i

licencji

na

udzielanie

kredytów

i

przyjmowanie depozytów, włączając w to

przyjmowanie depozytów, włączając w to

wkłady, które mogą być uruchomione

wkłady, które mogą być uruchomione

przez wystawienie czeków (np. w Wielkiej

przez wystawienie czeków (np. w Wielkiej

Brytanii istnieje około 600 banków

Brytanii istnieje około 600 banków

komercyjnych, Krajowy Bank Żyrowy

komercyjnych, Krajowy Bank Żyrowy

prowadzący operacje za pomocą urzędów

prowadzący operacje za pomocą urzędów

pocztowych

oraz

kilkanaście

pocztowych

oraz

kilkanaście

powierniczych kas oszczędnościowych).

powierniczych kas oszczędnościowych).

Najważniejszą

grupą

banków

Najważniejszą

grupą

banków

komercyjnych

są

londyńskie

banki

komercyjnych

są

londyńskie

banki

clearingowe, tzn. rozrachunkowe.

clearingowe, tzn. rozrachunkowe.

Nazwa banki clearingowe wiąże się z

Nazwa banki clearingowe wiąże się z

powołaną specjalnie do ich obsługi izbą

powołaną specjalnie do ich obsługi izbą

clearingową,

która

przeprowadza

clearingową,

która

przeprowadza

rozliczenia sald wszystkich płatności

rozliczenia sald wszystkich płatności

dokonywanych czekami.

dokonywanych czekami.

Rynek pełni w gospodarce towarowej

Rynek pełni w gospodarce towarowej

istotne funkcje.

istotne funkcje.

Przez pojęcie rynku rozumie się (w

Przez pojęcie rynku rozumie się (w

podręcznikach

akademickich)

cało

podręcznikach

akademickich)

cało

kształt transakcji kupna i sprzedaży oraz

kształt transakcji kupna i sprzedaży oraz

warunków, w jakich one przebiegają. Ten

warunków, w jakich one przebiegają. Ten

całokształt transakcji klasyfikuje się na

całokształt transakcji klasyfikuje się na

ogół według poniższych kryteriów.

ogół według poniższych kryteriów.

1. Według przedmiotu obrotu -

1. Według przedmiotu obrotu -

wyróżnia się wtedy:

wyróżnia się wtedy:

•

rynek dóbr i usług konsumpcyjnych.

rynek dóbr i usług konsumpcyjnych.

•

rynek

czynników

produkcji

rynek

czynników

produkcji

(podstawowymi czynnikami produkcji są:

(podstawowymi czynnikami produkcji są:

ziemia, praca, kapitał).

ziemia, praca, kapitał).

2.

2.

Według zasięgu geograficznego -

Według zasięgu geograficznego -

stosując to kryterium rozróżnia się nastę

stosując to kryterium rozróżnia się nastę

pujące rynki:

pujące rynki:

•

rynek lokalny,

rynek lokalny,

•

rynek regionalny,

rynek regionalny,

•

rynek krajowy,

rynek krajowy,

•

rynek międzynarodowy,

rynek międzynarodowy,

•

rynek światowy.

rynek światowy.

3.

3.

W zależności od sytuacji rynkowej

W zależności od sytuacji rynkowej

(w znaczeniu dominującej pozycji którejś

(w znaczeniu dominującej pozycji którejś

ze stron) mówi się o:

ze stron) mówi się o:

•

rynku sprzedawcy,

rynku sprzedawcy,

•

rynku nabywcy.

rynku nabywcy.

Rynek

sprzedawcy

cechuje

Rynek

sprzedawcy

cechuje

długotrwała

przewaga

popytu

nad

długotrwała

przewaga

popytu

nad

podażą,

co

stawia

sprzedawcę

w

podażą,

co

stawia

sprzedawcę

w

korzystnej

sytuacji

przetargowej.

korzystnej

sytuacji

przetargowej.

Natomiast

rynek

na bywcy

obrazuje

Natomiast

rynek

na bywcy

obrazuje

sytuację

odwrotną,

to

znaczy

sytuację

odwrotną,

to

znaczy

charakteryzuje się nadwyżką podaży nad

charakteryzuje się nadwyżką podaży nad

popytem

(oznacza

uprzywilejowaną

popytem

(oznacza

uprzywilejowaną

pozycję nabywcy).

pozycję nabywcy).

4.

Jednorodny

rynek

(np.

ropy

4.

Jednorodny

rynek

(np.

ropy

naftowej, zboża) zwany homogenicznym

naftowej, zboża) zwany homogenicznym

oraz heterogeniczny - niejednorodny (np.

oraz heterogeniczny - niejednorodny (np.

rynek pracy, na którym występują różne

rynek pracy, na którym występują różne

zawody nie konkurujące między sobą),

zawody nie konkurujące między sobą),

wtedy mówi się o segmentacji rynku.

wtedy mówi się o segmentacji rynku.

5.

W

zależności

od

stopnia

5.

W

zależności

od

stopnia

wyrównania się ceny wyróżnia się:

wyrównania się ceny wyróżnia się:

•

rynek doskonały,

rynek doskonały,

•

rynek niedoskonały.

rynek niedoskonały.

Rynek doskonały posiada trzy istotne

Rynek doskonały posiada trzy istotne

cechy:

cechy:

•

przejrzystość (wtedy sprzedający i

przejrzystość (wtedy sprzedający i

kupujący dysponują pełnymi informa

kupujący dysponują pełnymi informa

cjami o cenach płaconych za dany

cjami o cenach płaconych za dany

towar),

towar),

•

racjonalność

aktów

kupna

i

racjonalność

aktów

kupna

i

sprzedaży (oznacza, że sprzedający i

sprzedaży (oznacza, że sprzedający i

kupujący

podejmują

swoje

decyzje

kupujący

podejmują

swoje

decyzje

wyłącznie na podstawie cen, a czynniki

wyłącznie na podstawie cen, a czynniki

pozacenowe nie wpływają na decyzje),

pozacenowe nie wpływają na decyzje),

•

jednorodność

dóbr

(towary

jednorodność

dóbr

(towary

posiadające jednakowe cechy fizyczne są

posiadające jednakowe cechy fizyczne są

postrzegane

przez

nabywców

jako

postrzegane

przez

nabywców

jako

jednakowe, niezależnie od tego kto je

jednakowe, niezależnie od tego kto je

wyprodukował).

wyprodukował).

W

rzeczywistości

gospodarczej

W

rzeczywistości

gospodarczej

spełnienie tych postulatów nie jest

spełnienie tych postulatów nie jest

możliwe.

W

praktyce

rynek

jest

możliwe.

W

praktyce

rynek

jest

niedoskonały i pozwala na istnienie wielu

niedoskonały i pozwala na istnienie wielu

cen na ten sam towar (w znaczeniu

cen na ten sam towar (w znaczeniu

jakościowym).

jakościowym).

Niezależnie od wad, jakie rynek

Niezależnie od wad, jakie rynek

posiada, pełni on funkcję regulatora.

posiada, pełni on funkcję regulatora.

3. Bilans handlowy i bilans

3. Bilans handlowy i bilans

płatniczy

płatniczy

Zakres współpracy międzynarodowej

Zakres współpracy międzynarodowej

danego kraju i jej strukturę przedsta

danego kraju i jej strukturę przedsta

wiają dwa podstawowe rodzaje bilansów:

wiają dwa podstawowe rodzaje bilansów:

•

bilans handlowy,

bilans handlowy,

•

bilans płatniczy.

bilans płatniczy.

Bilans handlowy to zestawienie

Bilans handlowy to zestawienie

wpływów i wydatków dewizowych z tytułu

wpływów i wydatków dewizowych z tytułu

eksportu i importu dóbr i usług.

eksportu i importu dóbr i usług.

Bilans

płatniczy

jest

pojęciem

Bilans

płatniczy

jest

pojęciem

szerszym niż bilans handlowy. Obejmuje

szerszym niż bilans handlowy. Obejmuje

on bilans handlowy oraz wszelkie

on bilans handlowy oraz wszelkie

pozostałe rozliczenia finansowe między

pozostałe rozliczenia finansowe między

mieszkańcami danego kraju i państwem,

mieszkańcami danego kraju i państwem,

a zagranicą.

a zagranicą.

Bilans

płatniczy

jest

więc

Bilans

płatniczy

jest

więc

zestawieniem

wszystkich

zestawieniem

wszystkich

międzynarodowych transakcji w ciągu

międzynarodowych transakcji w ciągu

roku między danym krajem (np. Polską),

roku między danym krajem (np. Polską),

a resztą świata. Głównymi składnikami

a resztą świata. Głównymi składnikami

tego bilansu są:

tego bilansu są:

•

bilans obrotów bieżących,

bilans obrotów bieżących,

•

bilans obrotów kapitałowych,

bilans obrotów kapitałowych,

•

saldo rezerw dewizowych.

saldo rezerw dewizowych.

Bilans obrotów bieżących obejmuje

Bilans obrotów bieżących obejmuje

towary, usługi, obsługę kredytów oraz

towary, usługi, obsługę kredytów oraz

darowizny,

czyli:

saldo

bilansu

darowizny,

czyli:

saldo

bilansu

handlowego z eksportu i importu

handlowego z eksportu i importu

towarów

i

usług,

saldo

odsetek

towarów

i

usług,

saldo

odsetek

wypłacanych od kredytów otrzymanych i

wypłacanych od kredytów otrzymanych i

odsetek

uzyska nych

od

kredytów

odsetek

uzyska nych

od

kredytów

udzielonych innym krajom oraz saldo

udzielonych innym krajom oraz saldo

transferów prywat nych i oficjalnych z

transferów prywat nych i oficjalnych z

zagranicy.

zagranicy.

Bilans obrotów kapitałowych obejmuje

Bilans obrotów kapitałowych obejmuje

zapis transakcji dotyczących akty wów

zapis transakcji dotyczących akty wów

finansowych danego kraju z zagranicą, a

finansowych danego kraju z zagranicą, a

mianowicie:

mianowicie:

•

zobowiązań

kredytowych

zobowiązań

kredytowych

umorzonych i zrestrukturyzowanych (po

umorzonych i zrestrukturyzowanych (po

uwzględnieniu

nowych

warunków

i

uwzględnieniu

nowych

warunków

i

terminów płatności),

terminów płatności),

•

rewaloryzację rezerw oficjalnych oraz

rewaloryzację rezerw oficjalnych oraz

należności i zobowiązań spowodo wanych

należności i zobowiązań spowodo wanych

zmianą kursów walut,

zmianą kursów walut,

•

aktywa za granicą (odpływ kapitału),

aktywa za granicą (odpływ kapitału),

•

zagraniczne

aktywa

(napływ

zagraniczne

aktywa

(napływ

kapitału).

kapitału).

Trzecią częścią składową bilansu

Trzecią częścią składową bilansu

płatniczego

jest

saldo

rezerw

płatniczego

jest

saldo

rezerw

dewizowych.

dewizowych.

Bilans obrotów bieżących może być

Bilans obrotów bieżących może być

dodatni lub ujemny.

dodatni lub ujemny.

Nadwyżka bilansu obrotów bieżących

Nadwyżka bilansu obrotów bieżących

stanowi kwotę wyrażoną w dola rach, o

stanowi kwotę wyrażoną w dola rach, o

którą

wpływy

przekraczają

wydatki

którą

wpływy

przekraczają

wydatki

danego kraju z wymienionych w bilansie

danego kraju z wymienionych w bilansie

tytułów.

tytułów.

Deficyt bilansu obrotów bieżących

Deficyt bilansu obrotów bieżących

stanowi dolarową kwotę, o którą łączne

stanowi dolarową kwotę, o którą łączne

wydatki przekraczają wpływy danego

wydatki przekraczają wpływy danego

kraju z wymienionych tytułów.

kraju z wymienionych tytułów.

Podobnie

można

zdefiniować

Podobnie

można

zdefiniować

nadwyżkę

oraz

deficyt

obrotów

nadwyżkę

oraz

deficyt

obrotów

kapitałowych (w przypadku nadwyżki

kapitałowych (w przypadku nadwyżki

wpływy przekraczają wydatki, a w

wpływy przekraczają wydatki, a w

przypadku deficytu wydatki przewyższają

przypadku deficytu wydatki przewyższają

wpływy).

Łączna

suma

wpływy).

Łączna

suma

wyszczególnionych

sald

wyzna cza

wyszczególnionych

sald

wyzna cza

sytuację

płatniczą

kraju.

Pozycją

sytuację

płatniczą

kraju.

Pozycją

korygującą w każdym bilansie płatniczym

korygującą w każdym bilansie płatniczym

jest saldo błędów i opuszczeń. Saldo to

jest saldo błędów i opuszczeń. Saldo to

odzwierciedla trudności, jakie napotyka

odzwierciedla trudności, jakie napotyka

się.

próbując

uchwycić

wszystkie

się.

próbując

uchwycić

wszystkie

transakcje w oficjalnych statystykach.

transakcje w oficjalnych statystykach.

Dodając do siebie bilans obrotów

Dodając do siebie bilans obrotów

bieżących, bilans obrotów kapitałowych

bieżących, bilans obrotów kapitałowych

oraz saldo błędów i opuszczeń (które

oraz saldo błędów i opuszczeń (które

koryguje

oba

wymienione

bilanse)

koryguje

oba

wymienione

bilanse)

otrzymuje się saldo ogólnego bilansu

otrzymuje się saldo ogólnego bilansu

płatniczego danego kraju. To saldo

płatniczego danego kraju. To saldo

określa stan rezerw dewizowych w kraju

określa stan rezerw dewizowych w kraju

(tzn. ich wielkość).

(tzn. ich wielkość).

Rezerwy dewizowe to zasób walut

Rezerwy dewizowe to zasób walut

obcych przechowywanych przez bank

obcych przechowywanych przez bank

centralny

i

nagromadzonych

w

centralny

i

nagromadzonych

w

minionych latach w wyniku dodatniego

minionych latach w wyniku dodatniego

salda bilansu płatniczego.

salda bilansu płatniczego.

Gdy występuje przewaga ujemnych

Gdy występuje przewaga ujemnych

wartości sald nad saldami dodatnimi,

wartości sald nad saldami dodatnimi,

wówczas w celu zrównoważenia bilansu

wówczas w celu zrównoważenia bilansu

płatniczego zapisuje się tę ujemną

płatniczego zapisuje się tę ujemną

różnicę ze znakiem dodatnim. Informuje

różnicę ze znakiem dodatnim. Informuje

ona, o ile zmniejszył siew kraju stan

ona, o ile zmniejszył siew kraju stan

rezerw dewizowych w danym roku.

rezerw dewizowych w danym roku.

W przypadku występowania przewagi

W przypadku występowania przewagi

dodatnich wartości sald nad saldami

dodatnich wartości sald nad saldami

ujemnymi, po stronie „saldo rezerw

ujemnymi, po stronie „saldo rezerw

dewizowych" zapisuje się tę dodatnią

dewizowych" zapisuje się tę dodatnią

różnicę tych sald ze znakiem ujemnym.

różnicę tych sald ze znakiem ujemnym.

Oznacza to, że o tę wielkość zwiększył się

Oznacza to, że o tę wielkość zwiększył się

stan rezerw dewizowych w danym roku.

stan rezerw dewizowych w danym roku.

Zmiany rezerw dewizowych mają

Zmiany rezerw dewizowych mają

zawsze tę samą wartość bezwzględną i

zawsze tę samą wartość bezwzględną i

przeciwny znak niż łączna suma sald

przeciwny znak niż łączna suma sald

bilansu

płatniczego,

tak

że

suma

bilansu

płatniczego,

tak

że

suma

wszystkich zapisów na koniec okresu

wszystkich zapisów na koniec okresu

rozli czeniowego (roku) jest równa zeru.

rozli czeniowego (roku) jest równa zeru.

Nadwyżce bilansu obrotów bieżących

Nadwyżce bilansu obrotów bieżących

musi zawsze towarzyszyć deficyt obrotów

musi zawsze towarzyszyć deficyt obrotów

kapitałowych

bądź

wzrost

poziomu

kapitałowych

bądź

wzrost

poziomu

rezerw

dewizowych.

W

przypadku

rezerw

dewizowych.

W

przypadku

deficytu

bilansu

obrotów

bieżących

deficytu

bilansu

obrotów

bieżących

występuje nadwyżka obrotów kapitało

występuje nadwyżka obrotów kapitało

wych bądź spadek poziomu rezerw

wych bądź spadek poziomu rezerw

dewizowych w danym kraju.

dewizowych w danym kraju.

Wyrównywanie sald obrotów bieżących

Wyrównywanie sald obrotów bieżących

i obrotów kapitałowych dokonuje się (w

i obrotów kapitałowych dokonuje się (w

rozwiniętych

systemach

pieniężno-

rozwiniętych

systemach

pieniężno-

walutowych) za pośrednictwem operacji

walutowych) za pośrednictwem operacji

wy równawczych.

wy równawczych.

Operacje wyrównawcze są miarą

Operacje wyrównawcze są miarą

wielkości transakcji, jakie musi przepro

wielkości transakcji, jakie musi przepro

wadzić rząd w celu wyrównywania sald

wadzić rząd w celu wyrównywania sald

wszystkich transakcji.

wszystkich transakcji.

Saldo bilansu handlowego wiąże się

Saldo bilansu handlowego wiąże się

ściśle z rynkiem towarowym i jako część

ściśle z rynkiem towarowym i jako część

składowa popytu globalnego wpływa na

składowa popytu globalnego wpływa na

poziom dochodu narodowego.

poziom dochodu narodowego.

Bilans obrotów bieżących oraz

Bilans obrotów bieżących oraz

obrotów

kapitałowych

kształtuje

obrotów

kapitałowych

kształtuje

równowagę zewnętrzną.

równowagę zewnętrzną.

Na realne procesy gospodarcze w

Na realne procesy gospodarcze w

krótkim

i

długim

okresie

ma

krótkim

i

długim

okresie

ma

niewątpliwie

duży

wpływ

bilans-

niewątpliwie

duży

wpływ

bilans-

handlowy.

handlowy.

Bilans handlowy jest różnicą między

Bilans handlowy jest różnicą między

wartością towarów eksportowanych i

wartością towarów eksportowanych i

importowanych. Jeśli różnica ta jest

importowanych. Jeśli różnica ta jest

dodatnia, występuje nadwyżka bilansu

dodatnia, występuje nadwyżka bilansu

handlowego, a jeśli ujemna mamy do

handlowego, a jeśli ujemna mamy do

czynienia z deficytem bilansu handlowe

czynienia z deficytem bilansu handlowe

go. Gdy saldo bilansu handlowego wynosi

go. Gdy saldo bilansu handlowego wynosi

zero, bilans handlowy jest zrówno ważony

zero, bilans handlowy jest zrówno ważony

(tzn.

wpływy

z

eksportu

towarów

(tzn.

wpływy

z

eksportu

towarów

pokrywają wydatki na zakup dóbr

pokrywają wydatki na zakup dóbr

importowanych

o

przeznaczeniu

importowanych

o

przeznaczeniu

produkcyjnym i konsumpcyjnym).

produkcyjnym i konsumpcyjnym).

4. Założenia ogólne analizy

4. Założenia ogólne analizy

funkcjonowania

funkcjonowania

przedsiębiorstwa i

przedsiębiorstwa i

kategorie wykorzystywane

kategorie wykorzystywane

w tej analizie

w tej analizie

Przedsiębiorstwo

dążące

do

Przedsiębiorstwo

dążące

do

maksymalizacji zysku powinno zwiększać

maksymalizacji zysku powinno zwiększać

produkcję tak długo jak długo przychody

produkcję tak długo jak długo przychody

(utargi)

krańcowe

(marginalne)

są

(utargi)

krańcowe

(marginalne)

są

większe

od

kosztów

krańcowych

większe

od

kosztów

krańcowych

(marginalnych).

(marginalnych).

Utarg krańcowy (MR —

Utarg krańcowy (MR —

marginal

marginal

revenue)

revenue)

jest

to

przyrost

utar gu

jest

to

przyrost

utar gu

całkowitego przedsiębiorstwa w wyniku

całkowitego przedsiębiorstwa w wyniku

przyrostu sprzedaży o jednostkę. Kształt

przyrostu sprzedaży o jednostkę. Kształt

krzywej

utargu

krańcowego

zależy

krzywej

utargu

krańcowego

zależy

wyłącznie od kształtu krzywej popytu na

wyłącznie od kształtu krzywej popytu na

produkty przedsiębiorstwa.

produkty przedsiębiorstwa.

Koszt krańcowy (marginalny MC —

Koszt krańcowy (marginalny MC —

marginal cost)

marginal cost)

jest to wzrost kosztów

jest to wzrost kosztów

całkowitych

wywołanych

wzrostem

całkowitych

wywołanych

wzrostem

produkcji (i sprzedaży) o jednostkę.

produkcji (i sprzedaży) o jednostkę.

Zatem jeżeli utarg krańcowy przewyższa

Zatem jeżeli utarg krańcowy przewyższa

koszt krańcowy, to zwiększenie produkcji

koszt krańcowy, to zwiększenie produkcji

o jednostkę będzie oznaczało wzrost

o jednostkę będzie oznaczało wzrost

zysku.

zysku.

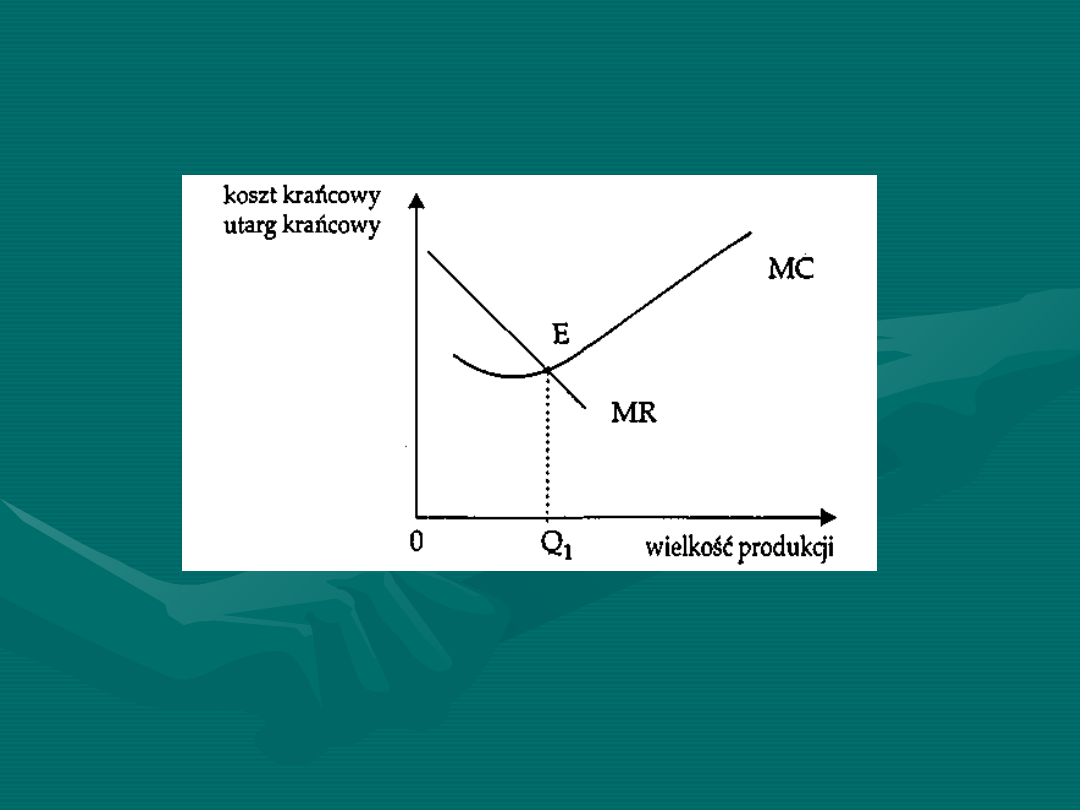

Optymalną

wielkość

produkcji

Optymalną

wielkość

produkcji

przedsiębiorstwo

osiąga

w

punkcie

przedsiębiorstwo

osiąga

w

punkcie

zrównania

kosztu

krańcowego

z

zrównania

kosztu

krańcowego

z

utargiem krańcowym, tzn. gdy MC = MR,

utargiem krańcowym, tzn. gdy MC = MR,

co obrazuje wykres.

co obrazuje wykres.

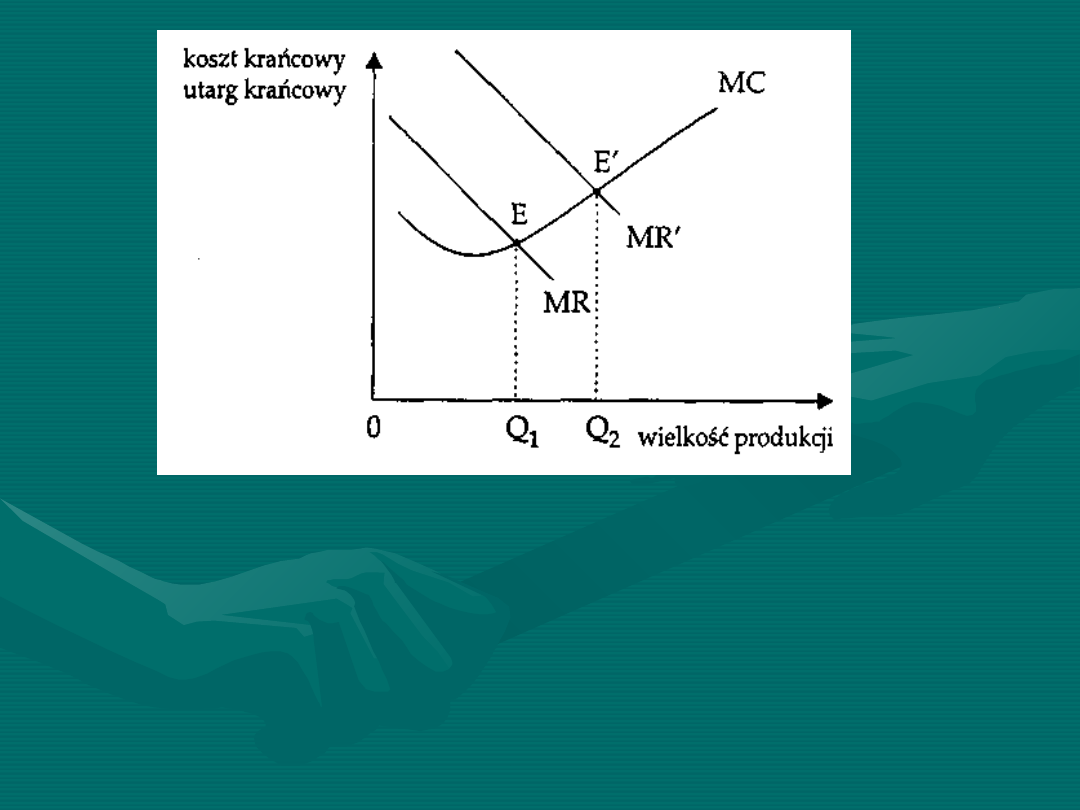

Optymalna wielkość produkcji wynosi

Optymalna wielkość produkcji wynosi

Qr Wzrost kosztu krańcowego (MC)

Qr Wzrost kosztu krańcowego (MC)

prowadzi do zmniejszenia produkcji

prowadzi do zmniejszenia produkcji

przez przed siębiorstwo, co widać na

przez przed siębiorstwo, co widać na

wykresie.

wykresie.

Optymalna wielkość produkcji

Optymalna wielkość produkcji

MC - krzywe kosztu krańcowego, MR - krzywe utargu

MC - krzywe kosztu krańcowego, MR - krzywe utargu

krańcowego, E=MC=MR

krańcowego, E=MC=MR

Optymalna wielkość

Optymalna wielkość

produkcji przy

produkcji przy

wzroście kosztu

wzroście kosztu

krańcowego

krańcowego

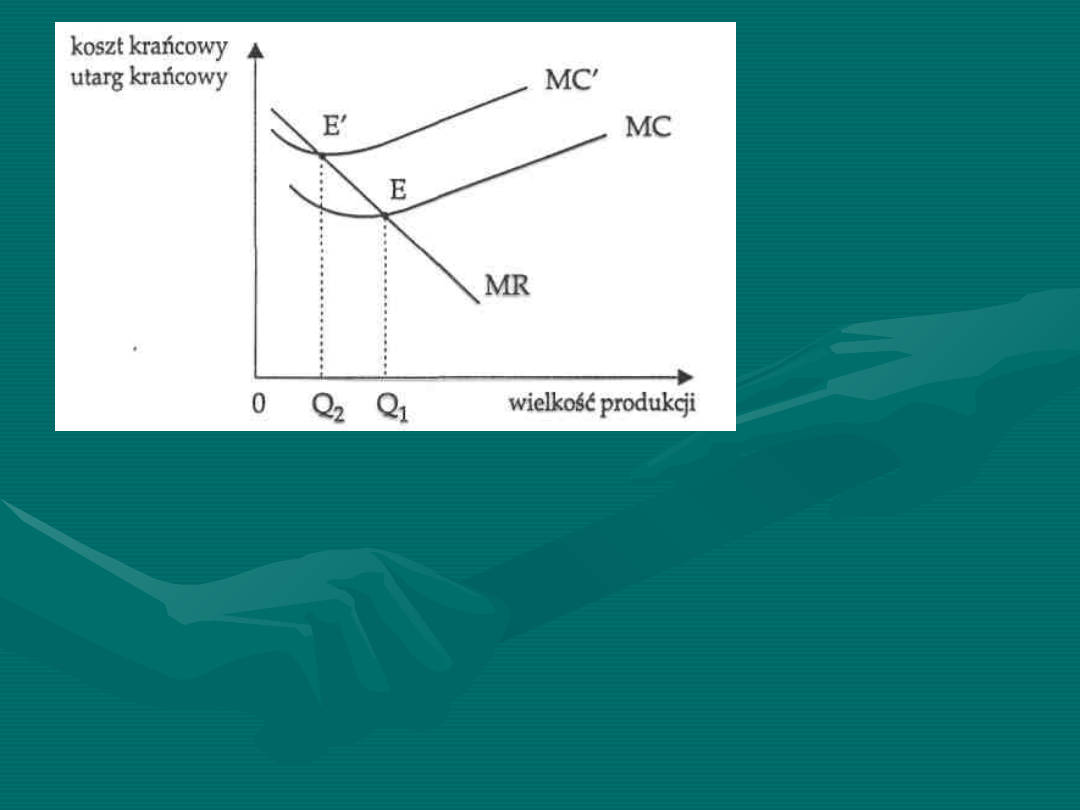

Krzywa kosztów krańcowych przesuwa

Krzywa kosztów krańcowych przesuwa

się z położenia MC do MC, a punkt

się z położenia MC do MC, a punkt

przecięcia krzywych z E do E'. Produkcja

przecięcia krzywych z E do E'. Produkcja

spada z Qj do Q2 (czyli jeżeli rosną

spada z Qj do Q2 (czyli jeżeli rosną

koszty, produkcja maleje). Natomiast

koszty, produkcja maleje). Natomiast

przesunięcie w górę krzywej utargu

przesunięcie w górę krzywej utargu

krańcowego

prowadzi

do

wzro stu

krańcowego

prowadzi

do

wzro stu

produkcji (wykres poniżej).

produkcji (wykres poniżej).

Optymalna wielkość produkcji przy przesunięciu utargu

Optymalna wielkość produkcji przy przesunięciu utargu

krańcowego

krańcowego

Optymalne rozmiary produkcji — jak

Optymalne rozmiary produkcji — jak

widać — wzrastają z Q, do Q2.

widać — wzrastają z Q, do Q2.

Wytworzenie danej ilości określonego

Wytworzenie danej ilości określonego

dobra Q wymaga po niesienia całkowitego

dobra Q wymaga po niesienia całkowitego

ekonomicznego kosztu prywatnego - TC,

ekonomicznego kosztu prywatnego - TC,

który w skrócie nazywany jest kosztem

który w skrócie nazywany jest kosztem

całkowitym. Koszt całko wity obliczany

całkowitym. Koszt całko wity obliczany

jest jako suma iloczynów nakładów

jest jako suma iloczynów nakładów

czynników pro dukcji: ziemi, pracy i

czynników pro dukcji: ziemi, pracy i

kapitału oraz ich cen.

kapitału oraz ich cen.

Krzywa kosztów całkowitych jest

Krzywa kosztów całkowitych jest

wyprowadzana z funkcji produkcji przy

wyprowadzana z funkcji produkcji przy

założeniu, że dane są płace i stawki płac

założeniu, że dane są płace i stawki płac

za

wynaję cie

innych

czynników

za

wynaję cie

innych

czynników

produkcji.

produkcji.

Krzywą

długookresowych

kosz tów

Krzywą

długookresowych

kosz tów

całkowitych

otrzymuje

się

przez

całkowitych

otrzymuje

się

przez

wyznaczenie

dla

każdej

wielkości

wyznaczenie

dla

każdej

wielkości

produkcji takiej metody wytwarzania,

produkcji takiej metody wytwarzania,

która

-

przy

pełnej

zmienności

która

-

przy

pełnej

zmienności

wszystkich nakładów - prowadzi do

wszystkich nakładów - prowadzi do

minimalizacji kosztów. Kiedy relatywna

minimalizacji kosztów. Kiedy relatywna

cena wykorzystania jakiegoś czynnika

cena wykorzystania jakiegoś czynnika

produkcji

wzrasta,

przedsiębiorstwo

produkcji

wzrasta,

przedsiębiorstwo

zastępuje

ten

czynnik

tańszym,

zastępuje

ten

czynnik

tańszym,

zmieniając stosowaną technologię.

zmieniając stosowaną technologię.

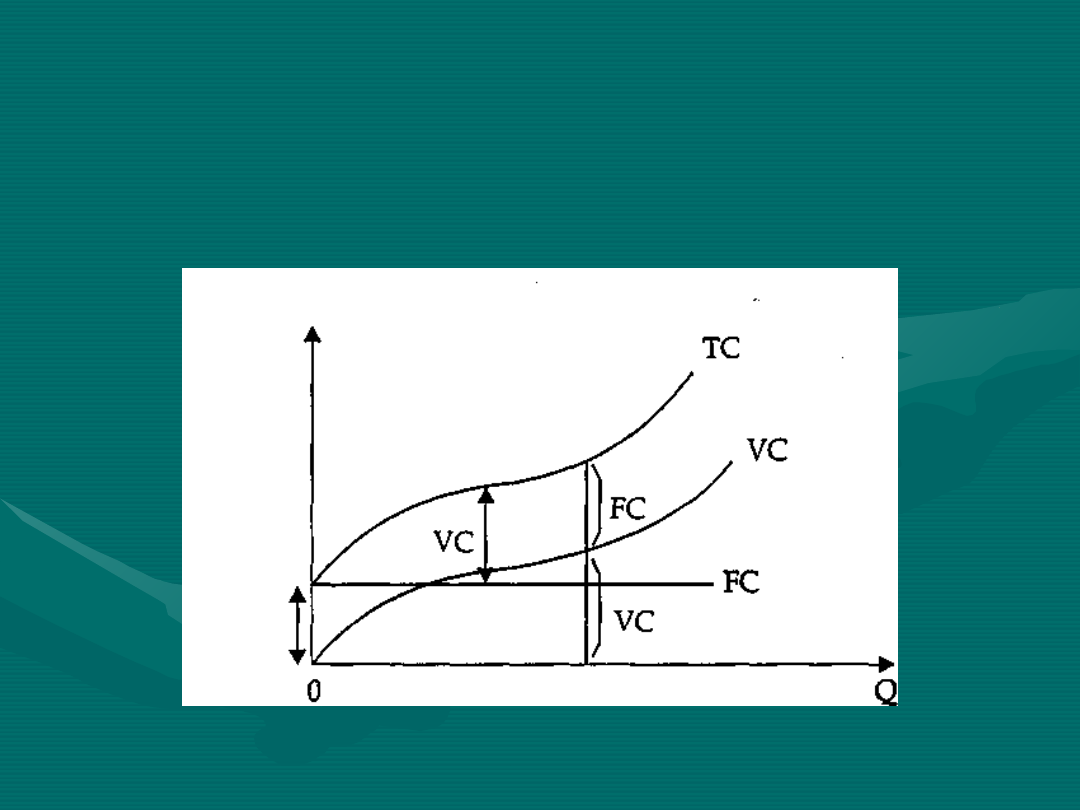

Koszt całkowity składa się z:

Koszt całkowity składa się z:

•

kosztu stałego,

kosztu stałego,

•

kosztu zmiennego.

kosztu zmiennego.

Koszt stały

Koszt stały

(fixed cost

(fixed cost

— FC) jest to

— FC) jest to

koszt ponoszony przez przedsiębiorstwo,

koszt ponoszony przez przedsiębiorstwo,

niezależnie od ilości produktu (przy

niezależnie od ilości produktu (przy

danych ce nach czynników produkcji jest

danych ce nach czynników produkcji jest

on zależny od nakładów stałych czyn

on zależny od nakładów stałych czyn

ników produkcji. Jeżeli nawet Q = 0, to

ników produkcji. Jeżeli nawet Q = 0, to

przedsiębiorstwo ponosi takie koszty jak:

przedsiębiorstwo ponosi takie koszty jak:

czynsze,

opłaty

leasingowe,

koszty

czynsze,

opłaty

leasingowe,

koszty

ochrony

i

konserwa cji

urządzeń,

ochrony

i

konserwa cji

urządzeń,

wynagrodzenie

stałego

personelu,

wynagrodzenie

stałego

personelu,

oprocentowanie kredytu itd.).

oprocentowanie kredytu itd.).

Natomiast koszt zmienny

Natomiast koszt zmienny

(variable

(variable

cost

cost

— VC) zmienia się wraz ze zmianą

— VC) zmienia się wraz ze zmianą

ilości produktu, a więc wraz ze zmianą

ilości produktu, a więc wraz ze zmianą

nakładu zmiennych czynników produkcji

nakładu zmiennych czynników produkcji

(obejmuje

on

wydatki

na

zakup

(obejmuje

on

wydatki

na

zakup

surowców, materiałów, energii oraz płace

surowców, materiałów, energii oraz płace

zatrudnionych

pracow ników,

w

zatrudnionych

pracow ników,

w

zależności od zmiany ilości produkcji

zależności od zmiany ilości produkcji

firmy).

firmy).

Ponieważ koszt całkowity jest sumą

Ponieważ koszt całkowity jest sumą

kosztu zmiennego i kosz tu stałego, który

kosztu zmiennego i kosz tu stałego, który

ilustruje prosta równoległa do osi

ilustruje prosta równoległa do osi

odciętych, krzy wa kosztu całkowitego ma

odciętych, krzy wa kosztu całkowitego ma

taki sam przebieg jak krzywa kosztu

taki sam przebieg jak krzywa kosztu

zmiennego.

zmiennego.

Jest ona jedynie położona nad krzywą

Jest ona jedynie położona nad krzywą

kosztu

zmienne go,

odpowiednio

do

kosztu

zmienne go,

odpowiednio

do

równania TC = VC + FC (wykres).

równania TC = VC + FC (wykres).

Koszt całkowity, stały i zmienny

Koszt całkowity, stały i zmienny

Dokładne

uzasadnienie

przebiegu

Dokładne

uzasadnienie

przebiegu

krzywej kosztu zmienne go przeprowadza

krzywej kosztu zmienne go przeprowadza

się

za

pomocą

analizy

kosztu

się

za

pomocą

analizy

kosztu

marginalnego.

marginalnego.

Przeciętny koszt całkowity (AC -

Przeciętny koszt całkowity (AC -

average total cost)

average total cost)

jest to koszt

jest to koszt

całkowity przypadający na jednostkę

całkowity przypadający na jednostkę

produktu.

produktu.

AC = TC/Q

AC = TC/Q

Krzywą

długookresowych

kosztów

Krzywą

długookresowych

kosztów

przeciętnych wyprowa dzamy z krzywej

przeciętnych wyprowa dzamy z krzywej

długookresowych kosztów całkowitych

długookresowych kosztów całkowitych

przy

za łożeniu

pełnej

elastyczności

przy

za łożeniu

pełnej

elastyczności

wszystkich nakładów. Krzywa długo

wszystkich nakładów. Krzywa długo

okresowych kosztów przeciętnych (LAC)

okresowych kosztów przeciętnych (LAC)

ma najczęściej kształt li tery U. Opadający

ma najczęściej kształt li tery U. Opadający

odcinek

tej

krzywej

to

rezultat

odcinek

tej

krzywej

to

rezultat

niepodzielności

procesu

produkcji,

niepodzielności

procesu

produkcji,

korzyści ze specjalizacji oraz korzyści

korzyści ze specjalizacji oraz korzyści

skali pro dukcji. Wznoszenie się krzywej

skali pro dukcji. Wznoszenie się krzywej

kosztów przeciętnych wynika z me

kosztów przeciętnych wynika z me

nedżerskich niekorzyści skali.

nedżerskich niekorzyści skali.

Przedsiębiorstwo podejmuje decyzje w

Przedsiębiorstwo podejmuje decyzje w

zakresie wielkości pro dukcji, dotyczące

zakresie wielkości pro dukcji, dotyczące

krótkiego i długiego okresu czasu.

krótkiego i długiego okresu czasu.

KATEGORIA KOSZTÓW W

KATEGORIA KOSZTÓW W

OCENIE PROCESÓW

OCENIE PROCESÓW

GOSPODAROWANIA

GOSPODAROWANIA

Rachunek

kosztów

procesu

Rachunek

kosztów

procesu

gospodarowania ujęty w odpowiedni

gospodarowania ujęty w odpowiedni

system powinien pełnić następujące

system powinien pełnić następujące

zadania:

zadania:

•

umożliwiać

ustalanie

wielkości

umożliwiać

ustalanie

wielkości

niezbędnych nakładów w przekrojach

niezbędnych nakładów w przekrojach

koniecznych

do

prawidłowego

koniecznych

do

prawidłowego

zarządzania podmiotami uczestniczącymi

zarządzania podmiotami uczestniczącymi

w procesie i w skali gospodarki kraju,

w procesie i w skali gospodarki kraju,

•

pozwalać na ustalenie prawidłowych

pozwalać na ustalenie prawidłowych

wyników

działalności

poszczególnych

wyników

działalności

poszczególnych

podmiotów i w skali gospodarki kraju,

podmiotów i w skali gospodarki kraju,

•

stwarzać podstawy dla właściwego

stwarzać podstawy dla właściwego

rozrachunku gospodarczego i rachunku

rozrachunku gospodarczego i rachunku

ekonomicznego, zgodnie z ustalonym

ekonomicznego, zgodnie z ustalonym

zakresem i przyjętymi formami orga

zakresem i przyjętymi formami orga

nizacji procesu,

nizacji procesu,

•

stwarzać podstawy do prowadzenia

stwarzać podstawy do prowadzenia

kontroli skutków procesu (zarówno

kontroli skutków procesu (zarówno

końcowych dotyczących całego procesu,

końcowych dotyczących całego procesu,

jak i w poszczególnych jego fazach oraz

jak i w poszczególnych jego fazach oraz

na szczeblu podmiotów).

na szczeblu podmiotów).

Tworząc strukturę kosztów, należy

Tworząc strukturę kosztów, należy

kierować się zasadą zapewnienia zgod

kierować się zasadą zapewnienia zgod

ności wszelkich rachunków kosztów z

ności wszelkich rachunków kosztów z

wymaganiami

ogólnej

ekonomicznej

wymaganiami

ogólnej

ekonomicznej

teorii kosztów.

teorii kosztów.

Istotą systemu kosztów jest wykazanie

Istotą systemu kosztów jest wykazanie

wzajemnych

(realnych)

związków

i

wzajemnych

(realnych)

związków

i

zależności

pomiędzy

elementami

zależności

pomiędzy

elementami

(składnikami)

tworzącymi

strukturę

(składnikami)

tworzącymi

strukturę

systemu.

systemu.

Przez

pojęcie

struktury

systemu

Przez

pojęcie

struktury

systemu

kosztów rozumie się układ składników

kosztów rozumie się układ składników

oraz relacji pomiędzy nimi (związków i

oraz relacji pomiędzy nimi (związków i

zależności), wynikających z ujęcia ich w

zależności), wynikających z ujęcia ich w

spójną całość w sposób określony

spójną całość w sposób określony

wzajemnymi zależnościami pomiędzy ele

wzajemnymi zależnościami pomiędzy ele

mentami (składnikami) tego systemu

mentami (składnikami) tego systemu

oraz zależnościami pomiędzy elementami

oraz zależnościami pomiędzy elementami

a systemem.

a systemem.

W

strukturze

systemu

kosztów

W

strukturze

systemu

kosztów

wyodrębnia się dwa podstawowe układy

wyodrębnia się dwa podstawowe układy

kosztów:

kosztów:

1.

1.

Koszty

będące

miernikiem

Koszty

będące

miernikiem

niezbędnych nakładów na odpowiednie

niezbędnych nakładów na odpowiednie

procesy gospodarowania;

procesy gospodarowania;

2.

2.

Koszty

stanowiące

czynnik

Koszty

stanowiące

czynnik

rozstrzygający o wyborze w różnych

rozstrzygający o wyborze w różnych

obszarach decyzji ekonomicznych.

obszarach decyzji ekonomicznych.

Składnikami systemu kosztów będą

Składnikami systemu kosztów będą

więc:

więc:

•

w ujęciu mikroekonomicznym koszty

w ujęciu mikroekonomicznym koszty

wytworzenia

produktów

przez

wytworzenia

produktów

przez

poszczególne podmioty,

poszczególne podmioty,

•

w

ujęciu

makroekonomicznym

w

ujęciu

makroekonomicznym

krajowe koszty wytwarzania wyrobów, bę

krajowe koszty wytwarzania wyrobów, bę

dące

sumą

kosztów

bezpośrednich

dące

sumą

kosztów

bezpośrednich

producentów i kosztów zewnętrznych

producentów i kosztów zewnętrznych

wywołanych przez procesy bezpośrednie.

wywołanych przez procesy bezpośrednie.

Koszty bezpośrednich producentów

Koszty bezpośrednich producentów

występują w ewidencji księgowej w

występują w ewidencji księgowej w

ujęciach według: kosztów rodzajowych,

ujęciach według: kosztów rodzajowych,

stanowisk (czyli miejsc powstawania)

stanowisk (czyli miejsc powstawania)

oraz w przeliczeniu na jednostkę wyrobu.

oraz w przeliczeniu na jednostkę wyrobu.

Są one przedmiotem zainteresowania

Są one przedmiotem zainteresowania

rachunkowości,

która,

określając

rachunkowości,

która,

określając

metodykę ich ujmowania, podaje sposoby

metodykę ich ujmowania, podaje sposoby

transformacji odpowiednich wydatków w

transformacji odpowiednich wydatków w

nakłady oraz nakładów w koszty, gdyż,

nakłady oraz nakładów w koszty, gdyż,

jak już wykazano, występują istotne

jak już wykazano, występują istotne

różnice, w treści ekonomicznej tych

różnice, w treści ekonomicznej tych

pojęć (i nie ma podstaw do zamiennego

pojęć (i nie ma podstaw do zamiennego

ich traktowania).

ich traktowania).

Koszty zewnętrzne będące miernikiem

Koszty zewnętrzne będące miernikiem

niezbędnych nakładów składają się m.in.

niezbędnych nakładów składają się m.in.

z następujących elementów:

z następujących elementów:

•

kosztów infrastruktury technicznej,

kosztów infrastruktury technicznej,

ekonomicznej, organizacyjnej i nauko wej

ekonomicznej, organizacyjnej i nauko wej

wywołanych procesami produkcyjnymi i

wywołanych procesami produkcyjnymi i

nie ponoszonych przez te podmioty,

nie ponoszonych przez te podmioty,

•

kosztów środowiska ponoszonych

kosztów środowiska ponoszonych

przez inne podmioty (branże, czy bu

przez inne podmioty (branże, czy bu

dżet),

wywołanych

funkcjonowaniem

dżet),

wywołanych

funkcjonowaniem

przemysłu, jako:

przemysłu, jako:

•

kosztów ochrony środowiska,

kosztów ochrony środowiska,

•

kosztów

odtwarzania

zużytych

kosztów

odtwarzania

zużytych

elementów środowiska i likwidacji strat

elementów środowiska i likwidacji strat

w

środowisku,

spowodowanych

w

środowisku,

spowodowanych

działalnością przemysłu.

działalnością przemysłu.

Koszty

społeczne

wytwarzania

Koszty

społeczne

wytwarzania

odpowiednich

wyrobów

(będące

odpowiednich

wyrobów

(będące

miernikiem

niezbędnych

nakładów)

miernikiem

niezbędnych

nakładów)

stanowią sumę kosztów:

stanowią sumę kosztów:

•

bezpośrednich

producentów

bezpośrednich

producentów

wyrobów,

wyrobów,

•

kosztów zewnętrznych (podanych

kosztów zewnętrznych (podanych

powyżej).

powyżej).

Koszty środowiska - jak dotychczas -

Koszty środowiska - jak dotychczas -

nie znalazły w Polsce właściwego miejsca

nie znalazły w Polsce właściwego miejsca

w układach ewidencyjnych kosztów i

w układach ewidencyjnych kosztów i

wszelkich innych statystykach.

wszelkich innych statystykach.

Miejsce

kosztów

środowiska

w

Miejsce

kosztów

środowiska

w

systemie kosztów powinno się ustalać

systemie kosztów powinno się ustalać

analogicznie

do

innych

składników

analogicznie

do

innych

składników

kosztów, tzn. w oparciu o rzeczywisty

kosztów, tzn. w oparciu o rzeczywisty

przebieg

procesu,

w

którym

one

przebieg

procesu,

w

którym

one

powstają,

uwzględniając

przy

tym

powstają,

uwzględniając

przy

tym

merytory czne

związki

pomiędzy

merytory czne

związki

pomiędzy

kategoriami: nakładów, kosztów, strat,

kategoriami: nakładów, kosztów, strat,

efektów

i

nega tywnych

skutków

efektów

i

nega tywnych

skutków

występujących w otoczeniu procesów i

występujących w otoczeniu procesów i

wywołanych przez te procesy.

wywołanych przez te procesy.

Postępując według tych ogólnych

Postępując według tych ogólnych

wskazań, należałoby wyodrębnić:

wskazań, należałoby wyodrębnić:

1.

1.

Koszty

użytkowania

elementów

Koszty

użytkowania

elementów

środowiska, określone wysokością opłat

środowiska, określone wysokością opłat

ponoszonych

przez

podmioty

ponoszonych

przez

podmioty

wykorzystujące elementy środowiska. Są

wykorzystujące elementy środowiska. Są

one składnikiem kosztów bezpośrednich

one składnikiem kosztów bezpośrednich

producentów;

producentów;

2.

2.

Koszty ochrony środowiska, ustalone

Koszty ochrony środowiska, ustalone

w wysokości niezbędnych bieżących

w wysokości niezbędnych bieżących

nakładów

związanych

z

ochroną

nakładów

związanych

z

ochroną

odpowiednich elementów środowiska (np

odpowiednich elementów środowiska (np

filtry przeciwpyłowe). Gdy ponosi je

filtry przeciwpyłowe). Gdy ponosi je

producent prowadzący proces są one

producent prowadzący proces są one

składnikiem

kosztów

bezpośredniego

składnikiem

kosztów

bezpośredniego

producenta. Jeśli zaś inny podmiot bądź

producenta. Jeśli zaś inny podmiot bądź

budżet, są one składnikiem kosztów

budżet, są one składnikiem kosztów

zewnętrznych;

zewnętrznych;

3.

3.

Koszty likwidacji strat w środowisku

Koszty likwidacji strat w środowisku

(w tym koszty odtwarzania elementów

(w tym koszty odtwarzania elementów

środowiska) wywołanych działalnością

środowiska) wywołanych działalnością

podmiotów.

Gdy

nakłady

ponoszą

podmiotów.

Gdy

nakłady

ponoszą

sprawcy, bieżący koszt likwidacji tychże

sprawcy, bieżący koszt likwidacji tychże

strat

jest

składnikiem

kosztów

strat

jest

składnikiem

kosztów

bezpośrednich producentów. Jeśli zaś

bezpośrednich producentów. Jeśli zaś

koszty likwidacji ponoszą inne pod mioty

koszty likwidacji ponoszą inne pod mioty

lub budżet, są to koszty zewnętrzne

lub budżet, są to koszty zewnętrzne

procesu.

procesu.

Koszty ochrony środowiska wchodzą

Koszty ochrony środowiska wchodzą

więc w skład kosztów społecznych

więc w skład kosztów społecznych

wytwarzanych produktów poprzez koszty

wytwarzanych produktów poprzez koszty

bezpośredniego producenta bądź też

bezpośredniego producenta bądź też

jako składnik kosztów zewnętrznych

jako składnik kosztów zewnętrznych

procesu.

procesu.

5. Koszty społeczne jako

5. Koszty społeczne jako

czynnik rozstrzygający o

czynnik rozstrzygający o

wyborze w różnych obszarach

wyborze w różnych obszarach

decyzji ekonomicznych

decyzji ekonomicznych

Stan

badań

treści

ekonomicznej

Stan

badań

treści

ekonomicznej

kosztu społecznego wskazuje, że w tym

kosztu społecznego wskazuje, że w tym

zakresie do dominujących zalicza się

zakresie do dominujących zalicza się

następujące stanowiska:

następujące stanowiska:

1.

1.

Określające koszty społeczne jako

Określające koszty społeczne jako

„koszty życia" i/lub „koszty egzystencji"

„koszty życia" i/lub „koszty egzystencji"

ponoszone dla osiągnięcia dobrobytu

ponoszone dla osiągnięcia dobrobytu

społecznego. W zakres tak ujętych

społecznego. W zakres tak ujętych

kosztów wchodzą również wszystkie

kosztów wchodzą również wszystkie

niekorzyści (jakie stają się udziałem

niekorzyści (jakie stają się udziałem

członków

społeczeństwa),

powstające

członków

społeczeństwa),

powstające

jako

uboczny

produkt

cywilizacji

jako

uboczny

produkt

cywilizacji

przemysłowej.

przemysłowej.

2.

2.

Zawężające koszty społeczne do

Zawężające koszty społeczne do

kosztów zewnętrznych z punktu widzenia

kosztów zewnętrznych z punktu widzenia

producenta.

producenta.

3.

3.

Tradycyjne ujęcia kosztów przez

Tradycyjne ujęcia kosztów przez

włączenie do nich pozycji dodatkowych,

włączenie do nich pozycji dodatkowych,

które muszą być we współczesnych

które muszą być we współczesnych

warunkach ponoszone w skali społecz nej.

warunkach ponoszone w skali społecz nej.

Odmienność stanowisk w tym nurcie

Odmienność stanowisk w tym nurcie

wynika z pewnych różnic w ujęciach

wynika z pewnych różnic w ujęciach

szczegółowych składników włączanych do

szczegółowych składników włączanych do

kosztów spo łecznych.

kosztów spo łecznych.

4.

4.

W wielu przypadkach rozwinięciem

W wielu przypadkach rozwinięciem

stanowisk zasygnalizowanych w grupie

stanowisk zasygnalizowanych w grupie

trzeciej

jest

traktowanie

kosztu

trzeciej

jest

traktowanie

kosztu

społecznego jako synonimu wartości, a

społecznego jako synonimu wartości, a

przynajmniej określonej jej formy.

przynajmniej określonej jej formy.

5.

5.