Copyright by Anna Partyka

Budżet państwa

Copyright by Anna Partyka

Definicja

Budżet to scentralizowane zasoby pieniężne państwa przeznaczone

na pokrycie wydatków związanych z realizacją jego funkcji;

plan działalności finansowej tj.

- podzielenia dochodów (dokonywania wydatków) państwa jako

podmiotu władzy;

- roczny plan dochodów i wydatków,

-przychodów i rozchodów organów władzy państwowej,

kontroli i ochrony prawa, administracji rządowej.

Budżet to 3 podstawowe elementy:

• zasoby pieniężne państwa

• sporządzane plany dochodów i wydatków państwa

• nadawanie tym planom określonej formuły prawnej.

Copyright by Anna Partyka

System budżetowy w Polsce

BUDŻET

PAŃSTWA

JEDNOSTEK SAMORZĄDU

TERYTORIALNEGO

GMIN

POWIATÓW

WOJEWÓDZTW

Copyright by Anna Partyka

FUNKCJE BUDŻETU

Funkcje ogólne:

Polityczna - polega na kontroli społeczeństwa za

pośrednictwem wybranych przez siebie posłów i senatorów

działalności rządu

Ekonomiczna - polega na dokonaniu za pośrednictwem

budżetu podziału znacznej części dochodu narodowego oraz

oddziaływaniu poprzez budżet na procesy gospodarcze i

społeczne

Prawna oznacza, że budżet ma charakter ustawy

zatwierdzonej przez sejm i senat i podpisanej przez

prezydenta.

Copyright by Anna Partyka

FUNKCJE BUDŻETU

• Funkcje finansowe:

Fiskalna (skarbowa) - realizowana jest poprzez pobór podatków, czyli

przyjmowanie części dochodów od podmiotów osiągających te dochody

Redystrybucyjna - polega na gromadzeniu zasobów pieniężnych, oraz

podziale zgromadzonych dochodów

Alokacyjna - budżet uczestniczy w rozmieszczeniu części zasobów w

gospodarce dotyczy to wytwarzania przez sektor publicznych dóbr ( w tym

głównie usług), z których na takich samych warunkach może korzystać całe

społeczeństwo, gromadzone przez budżet dochody służą np. finansowaniu

budowy dróg, czyli finansowaniu podmiotów świadczących nie odpłatnie

usługi społeczeństwu.

Stymulacyjna, czyli bodźcowa polega na wykorzystaniu budżetu do

oddziaływania na procesy gospodarcze w skali mikro i makroekonomicznej np.

na popyt i inflacje

Stabilizacyjna - polega na odpowiednim kształtowaniu dochodów i wydatków

budżetowych w celu osiągania systematycznego rozwoju gospodarczego,

przeciwdziałania zjawiska recesji.

Ewidencyjno-kontrolna - polega na tym, że uzyskiwane dochody budżetu

informują o procesie przebiegu gospodarczego w aspekcie rzeczowym, np.

podatek od towarów i usług.

Copyright by Anna Partyka

ZASADY BUDŻETOWE

• zasada powszechności (zupełności,

budżetowania brutto)

– - wszystkie jednostki budżetowe wchodzą do

budżetu całością swoich dochodów i wydatków

• zasada jedności

– budżet państwa jest jednym całościowym aktem

prawny

• zasada jawności

– budżet powinien być podany do wiadomości

publicznej (zbiorcze dane, coroczne

udostępnianie sprawozdania, kwoty udzielonych

dotacji, kwoty państwowego długu publicznego)

Copyright by Anna Partyka

ZASADY BUDŻETOWE

• zasada niefunduszowania (jedności materialnej

budżetu)

– budżet zorganizowany na zasadzie jednej puli

wydatków i dochodów

– zakazuje się wiązania określonych kategorii

dochodów z określonymi kategoriami wydatków

• zasada szczegółowości

Wyraża się w:

– klasyfikacji budżetowej

– szczegółowym planie dochodów i wydatków

Copyright by Anna Partyka

KLASYFIKACJA BUDŻETOWA

Klasyfikacja budżetowa - jednolita klasyfikacja pogrupowania dochodów

jak i wydatków budżetowych, która umożliwia dogłębną analizę założeń

społeczno-gospodarczych państwa ze źródłami dochodów i wydatków

budżetowych.

Kryteria klasyfikacji

• podmiotowe (podział dochodów i wydatków budżetowych na

części,

gdzie

każda część odpowiada aktualnemu podziałowi resortowemu

administracji rządowej

, a każda z jednostek resortowych jest

dysponentem i odpowiada za wykonanie określonej części budżetu);

• przedmiotowo-funkcjonalne (podział dochodów wg

źródła ich

pochodzenia

, oraz podział wydatków wg

przeznaczenia tych środków

;

wg tego kryterium dochody i wydatki budżetowe dzielą się na

działy

i

rozdziały

; w klasyfikacji tej obowiązuje system dziesiętny numerowania

podziału przy zastosowaniu czterocyfrowej numeracji, gdzie dwie pierwsze

cyfry oznaczają dział, a dwie następne rozdział, np. działami klasyfikacji

budżetowej są);

• rodzajowe (uzupełnienie klasyfikacji przedmiotowo-funkcjonalnej o

paragrafy

i

pozycje

; zastosowanie tego kryterium pozwala określić

dokładnie, jakie kwoty wydatkowano na poszczególne, konkretne zadania)

Copyright by Anna Partyka

Funkcje klasyfikacji

budżetowej

– ujednolicająca – zapewnia przejrzystość

finansów publicznych

– prawna – służy aby ustawodawca mógł

sklasyfikować budżet np. stopień

szczegółowości budżetu

– sprawozdawcza (analityczna) – dla

prowadzenia pewnych analiz danych

WAŻNE ŻEBY KWALIFIKACJA

BUDŻETOWA BYŁA W MIARĘ

TRWAŁA!!!

Copyright by Anna Partyka

ZASADY BUDŻETOWE

• zasada równowagi i zasada dopuszczalności

deficytu budżetowego

– w pewnych warunkach deficyt może być

korzystnym rozwiązaniem, może mieć pozytywny

charakter (np. zwalczanie bezrobocia) jeżeli

wydatki finansowane z deficytu będą miały

racjonalny charakter i będą służyły rozwojowi

(pozwolą na spłaty tego deficytu i pozwolą

rozwijać się budżetowi)

– budżet niezrównoważony = budżet deficytowy

– jest to zasada ograniczonego deficytu

budżetowego (przez prawo)

Copyright by Anna Partyka

ZASADY BUDŻETOWE

• zasada przejrzystości

– jednolite kryteria kwalifikacji

– jasne i jednolite zasady rachunkowości i

sprawozdawczości

– czytelne i logiczne zasady konstrukcji budżetu

• zasada roczności budżetu

– co do zasady budżet obowiązuje tylko przez jeden rok

budżetowy

WYJĄTKI:

• prowizorium budżetowe

• cykl budżetowy uchwalony później obowiązuje przez cały

rok (możliwość późniejszego uchwalania budżetu)

• dopuszczenie przez ustawodawcę możliwości przedłużania

kredytów budżetowych na następny rok

• dopuszczenie instytucji planów wieloletnich

Copyright by Anna Partyka

ZASADY BUDŻETOWE

• zasada uprzedniości budżetu

– budżet powinien być uchwalony przed końcem roku

budżetowego (przed rozpoczęciem nowego roku

budżetowego)

– WYJĄTKI:

• do czasu uchwalenia budżetu gospodarka finansowa

prowadzona jest na podstawie projektu ustawy budżetowej

• samorządy powinny uchwalać swój budżet przed

rozpoczęciem roku budżetowego

• zasada przemienności kompetencji

– podział kompetencji pomiędzy organ wykonawczy

(projekt, wykonanie, rozlicznie z budżetu) a organ

stanowiący (uchwalanie, kontrola rozliczenia budżetu)

Copyright by Anna Partyka

BUDOWA

USTAWY BUDŻETOWEJ

• Budowa ustawy budżetowej

– część tekstowa (tzw. obładowywanie

budżetu)

– właściwy budżet państwa (plan

finansowy w różnych załącznikach)

– uzasadnienie do ustawy budżetowej

(nie ma charakteru normatywnego)

Copyright by Anna Partyka

ZAWARTOŚĆ USTAWY

BUDŻETOWEJ

• dochody budżetu państwa;

• wydatki budżetu państwa;

• deficyt budżetu państwa oraz źródła jego pokrycia;

• limity zatrudnienia osób objętych mnożnikowymi

systemami wynagrodzeń w państwowych

jednostkach budżetowych;

• przychody i rozchody budżetu państwa;

• rozchody obejmujące prefinansowanie zadań;

• zestawienie przychodów i wydatków państwowych

zakładów budżetowych, gospodarstw pomocniczych i

środków specjalnych;

• plany finansowe państwowych funduszy celowych;

Copyright by Anna Partyka

ZAWARTOŚĆ USTAWY

BUDŻETOWEJ

• wykaz programów wieloletnich;

• wykaz inwestycji wieloletnich;

• dotacje celowe dla jednostek samorządu

terytorialnego na realizację zadań z zakresu

administracji rządowej i zadań zleconych

ustawami;

• zakres i kwoty dotacji przedmiotowych;

• wykaz jednostek otrzymujących dotacje

podmiotowe i kwoty dotacji;

• dotacje celowe na wykonanie zadań objętych

programem wsparcia

Copyright by Anna Partyka

DOCHODY BUDŻETU PAŃSTWA

• podatki i opłaty, które zgodnie z odrębnymi ustawami nie stanowią dochodów jednostek

samorządu terytorialnego, przychodów funduszów celowych oraz innych jednostek

sektora finansów publicznych;

• cła;

• wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spółek Skarbu

Państwa;

• wpłaty z tytułu dywidendy;

• wpłaty z zysku Narodowego Banku Polskiego;

• wpłaty nadwyżek dochodów własnych państwowych jednostek budżetowych, nadwyżek

środków obrotowych państwowych zakładów budżetowych oraz części zysku

gospodarstw pomocniczych państwowych jednostek budżetowych;

• dochody pobierane przez państwowe jednostki budżetowe, o ile odrębne przepisy nie

stanowią inaczej;

• dochody z najmu i dzierżawy oraz z innych umów o podobnym charakterze dotyczące

składników majątkowych Skarbu Państwa, o ile odrębne przepisy nie stanowią inaczej;

• odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o

ile odrębne przepisy nie stanowią inaczej;

• odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na

centralnym rachunku bieżącym budżetu państwa;

• odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych;

• grzywny, mandaty i inne kary pieniężne, o ile zgodnie z odrębnymi przepisami nie

stanowią dochodów innych jednostek sektora finansów publicznych;

• spadki, zapisy i darowizny w postaci pieniężnej na rzecz Skarbu Państwa;

Copyright by Anna Partyka

Klasyfikacja budżetowa

dochodów

i wydatków państwa

– systematyka źródeł dochodów

• dochody zasadnicze i uboczne

• dochody zwrotne i bezzwrotne

• dochody odpłatne i nieodpłatne

• dochody dobrowolne i przymusowe

• dochody zwyczajne i nadzwyczajne

• dochody publicznoprawne i

prywatnogospodarcze

Copyright by Anna Partyka

Klasyfikacja budżetowa dochodów

i wydatków państwa

– systematyka źródeł wydatków

według działów:

• rolnictwo

• nauka

• oświata i wychowanie

• szkolnictwo wyższe

• ochrona zdrowia

• opieka społeczna

• administracja publiczna

• wymiar sprawiedliwości

• urzędy naczelnych organów władzy

• ubezpieczenia społeczne

• obrona narodowa

• bezpieczeństwo publiczne

Copyright by Anna Partyka

Klasyfikacja budżetowa dochodów

i wydatków państwa

– systematyka źródeł wydatków

według przeznaczenia:

• dotacje i subwencje;

• świadczenia na rzecz osób fizycznych;

• wydatki bieżące jednostek budżetowych;

• wydatki majątkowe;

• wydatki na obsługę długu Skarbu Państwa;

• wpłaty środków własnych Unii Europejskiej.

Copyright by Anna Partyka

POŻYCZKI

Z budżetu państwa, w zakresie ustalonym w

ustawie budżetowej, mogą być udzielane pożyczki:

• dla jednostek samorządu terytorialnego w ramach

postępowań ostrożnościowych lub naprawczych,

realizowanych na podstawie odrębnych

przepisów;

• wynikające z umów międzynarodowych;

• wynikające z ustaw innych niż ustawa budżetowa.

Pożyczki udzielane z budżetu państwa są

oprocentowane!

Copyright by Anna Partyka

REZERWA

• Rezerwa ogólna

- nie wyższa

niż 0,2 % wydatków budżetu

• Rezerwy celowe

- mogą być tworzone rezerwy celowe:

na wydatki, których szczegółowy podział na pozycje klasyfikacji budżetowej

nie może być dokonany w okresie opracowywania budżetu;

na wydatki, których realizacja uwarunkowana jest zaciągnięciem kredytu w

międzynarodowej instytucji finansowej;

na wydatki związane z realizacją Wspólnej Polityki Rolnej oraz programów i

projektów realizowanych z udziałem środków pochodzących z budżetu Unii

Europejskiej;

gdy odrębne ustawy tak stanowią.

Suma rezerw celowych nie może przekroczyć

5 % wydatków budżetu

.

W częściach budżetu państwa, których dysponentami są poszczególni

wojewodowie, może być tworzona rezerwa w wysokości do 1 %

planowanych wydatków, z wyłączeniem dotacji dla jednostek samorządu

terytorialnego.

Copyright by Anna Partyka

Procedura opracowywania budżetu państwa

M.F. wydaje notę budżetową, która określa:

szczegółowe zasady, tryb i terminy opracowywania

materiałów do projektu budżetu

Rozporządzenie MF

z w sprawie

szczegółowych

zasad, trybu i

terminu

opracowywania

materiałów do

projektu ustawy

budżetowej

na .......

Rozporządzenie MF

z w sprawie

szczegółowych

zasad, trybu i

terminu

opracowywania

materiałów do

projektu ustawy

budżetowej

na .......

MF dokonuje weryfikacji zgodności przedstawionych

projektów z przepisami prawa, wytycznymi noty

budżetowej oraz limitami określonymi w założeniach

do projektu budżetu

Uwaga!

MF bez negocjacji

włącza do projektu budżetu państwa

dochody i wydatki podmiotów

wymienionych w art.121 ust. 2

FinPublU

Uwaga!

MF bez negocjacji

włącza do projektu budżetu państwa

dochody i wydatki podmiotów

wymienionych w art.121 ust. 2

FinPublU

Materiały przekazywane MF,mają charakter wyjściowy

i o ostatecznym kształcie projektowanych dochodów

i wydatków poszczególnych części decyduje MF

Projekt ustawy budżetowej jako jednolity dokument opracowany jest przez MF.

Minister Finansów ustala też proponowane subwencje dla j.s.t. i zbiorczą kwotę

tych subwencji włącza do projektu budżetu państwa. Wraz z uzasadnieniem

i wykazem spraw spornych projekt przedkładany jest Radzie Ministrów.

Weryfikacja analizy warunków

makroekonomicznych

(ustalonych przez resort finansów,

gospodarki, pracy i polityki

społecznej w porozumieniu z NBP)

Weryfikacja analizy warunków

makroekonomicznych

(ustalonych przez resort finansów,

gospodarki, pracy i polityki

społecznej w porozumieniu z NBP)

Rada Ministrów rozstrzyga sprawy sporne, a następnie uchwala

projekt ustawy budżetowej (zawierający projekt budżetu państwa).

Zgodnie z art. 222 Konstytucji RP Rada Ministrów przedkłada Sejmowi

najpóźniej na 3 miesiące przed rozpoczęciem roku budżetowego (do 30

września),

a w wyjątkowych sytuacjach później projekt ustawy budżetowej na rok następny.

W przypadku późniejszego przedstawienia projektu RM musi przedstawić

prowizorium budżetowe, które jest podstawą działania gospodarki państwa.

Prowizorium budżetowe może być przedstawione tylko jeden raz

w poszczególnych latach budżetowych.

Rada Polityki Pieniężnej,

która ma wyłączne prawo

do ustalania założeń

polityki pieniężnej,

ustala je corocznie i

przedkłada do wiadomości

sejmowi równocześnie z

przedłożeniem przez Radę

Ministrów projektu ustawy

budżetowej.

Rada Polityki Pieniężnej,

która ma wyłączne prawo

do ustalania założeń

polityki pieniężnej,

ustala je corocznie i

przedkłada do wiadomości

sejmowi równocześnie z

przedłożeniem przez Radę

Ministrów projektu ustawy

budżetowej.

Dysponenci części budżetowych przekazują do

25 października informacje:

-jednostkom podległym – o kwotach dochodów i wydatków

oraz limitach zatrudnienia

- jednostkom s.t. – o kwotach dotacji na zadania z zakresu

adm. rządowej

Do 1 grudnia jednostki te opracowują i

przekazują projekty planów finansowych

na następny rok budżetowy, zgodnie

z projektem ustawy budżetowej

Copyright by Anna Partyka

PROCEDURA UCHWALANIA BUDŻETU PAŃSTWA

Marszałek Sejmu dokonuje wstępnej kontroli projektu oceniając,

czy odpowiada on wymogom konstytucyjnym i formalnym

Jeżeli przedłożony projekt nieodpowiada wymogom, Marszałek

może go zwrócić wnioskodawcy

W razie wątpliwości co do zgodności przedłożonego projektu z

prawem

Marszałek, po zasięgnięciu opinii prezydium, może zwrócić się do

Komisji Ustawodawczej, celem uzyskania opinii co do jego

zgodności z prawem. Komisja większością 3/5 głosów może

zaopiniować projekt

jako niedopuszczalny

PIERWSZE CZYTANIE

Musi się odbyć na posiedzeniu plenarnym Sejmu. Obejmuje ono uzasadnienie projektu przez

wnioskodawcę, którym jest Minister Finansów. Kończy się ono odesłaniem projektu do komisji

sejmowych. Prace komisji sejmowych zakrojone są bardzo szeroko i odbywają się we wszystkich

komisjach problemowych Sejmu, a w ich pracach uczestniczą przedstawiciele Komisji F.P. Komisja

F.P. gromadzi stanowiska poszczególnych komisji sejmowych zawierające wnioski, opinie oraz

propozycje poprawek wraz z uzasadnieniami. Na żądanie wnioskodawców dołącza się do stanowiska

komisji propozycje odrzucone (jako zdanie odrębne)

Komisje mogą zwracać

się

z pytaniami do autorów

poszczególnych części

ustawy oraz do MF w

celu uzyskania

dodatkowych informacji

potrzebnych do zajęcia

stanowiska w sprawie

projektu.

Komisje mogą zwracać

się

z pytaniami do autorów

poszczególnych części

ustawy oraz do MF w

celu uzyskania

dodatkowych informacji

potrzebnych do zajęcia

stanowiska w sprawie

projektu.

DRUGIE CZYTANIE

Nie może w zasadzie odbyć się wcześniej niż siódmego dnia od doręczenia posłom

sprawozdania komisji. Obok przedstawienia Sejmowi sprawozdania komisji z prac nad

projektem przez posła-sprawozdawcę, czytanie to obejmuje debatę nad projektemoraz

zgłaszanie poprawek i wniosków. Jeżeli zgłaszane są propozycje poprawek, Sejm może w celu

ich rozpatrzenia odesłać projekt ponownie do komisji.

Komisja informuje Sejm

także

o nieuwzględnionych

wnioskach poszczególnych

komisji sejmowych

Komisja informuje Sejm

także

o nieuwzględnionych

wnioskach poszczególnych

komisji sejmowych

TRZECIE CZYTANIE

projektu ustawy obejmuje przedstawienie przez posła-sprawozdawcę dodatkowego

sprawozdania komisji (jeżeli projekt był tam skierowany) lub też poprawek i

wniosków zgłoszonych w trakcie drugiego czytania. Głosowanie projektu ustawy

zamyka trzecie czytanie.

Marszałek Sejmu przesyła niezwłocznie Marszałkowi Senatu i Prezydentowi potwierdzony

swoim podpisem tekst ustawy uchwalony przez Sejm. W Senacie kierowana jest do komisji,

które po rozpatrzeniu ustawy przygotowują projekt uchwały Senatu ( w ciągu 20 dni od otrzymania

ustawy budżetowej

Ustawa budżetowa, jako ustawa zwykła,

uchwalana jest przez Sejm zwykłą

większością głosów, przy obecności co

najmniej połowy ogólnej liczby posłów.

Ustawa budżetowa, jako ustawa zwykła,

uchwalana jest przez Sejm zwykłą

większością głosów, przy obecności co

najmniej połowy ogólnej liczby posłów.

Komisje senackie po rozpatrzeniu

poszczególnych części ustawy przekazują

swoje opinie do Komisji Gospodarki

Narodowej, która przygotowuje projekt

uchwały Senatu, w której proponuje

przyjęcie ustawy bez poprawek lub

wprowadzenie poprawek. Nie może

odrzucić w całości ustawy

budżetowej !!!

Komisje senackie po rozpatrzeniu

poszczególnych części ustawy przekazują

swoje opinie do Komisji Gospodarki

Narodowej, która przygotowuje projekt

uchwały Senatu, w której proponuje

przyjęcie ustawy bez poprawek lub

wprowadzenie poprawek. Nie może

odrzucić w całości ustawy

budżetowej !!!

Zgłoszone propozycje Senatu Marszałek kieruje do Komisji F.P., która przedstawia sejmowi swoje

sprawozdanie. Uchwałę Senatu proponującą poprawkę uważa się za przyjęta, jeśli sejm nie odrzuci

jej bezwzględną większością głosów.

Przyjętą przez Sejm i Senat ustawę Marszałek Sejmu przedstawia Prezydentowi do podpisu. Prezydent podpisuje w ciągu 7 dni ustawę budżetową, albo ustawę o

prowizorium budżetowym przedstawioną przez Marszałka Sejmu. Prezydent nie ma uprawnienia do zawetowania ustawy budżetowej. Przed podpisaniem ustawy

budżetowej Prezydent może jednak zwrócić się do Trybunału Konstytucyjnego w sprawie zgodności ustawy z Konstytucją. TK orzeka w tej sprawie nie później

niż w ciągu 2 miesięcy od dnia złożenia wniosku w Trybunale. Prezydent nie może odmówić podpisania ustawy budżetowej, którą TK uznał za zgodną z Konstytucją.

Prezydent odmawia natomiast podpisania ustawy, którą Trybunał Konstytucyjny uznał za niezgodną z Konstytucją. Po podpisaniu ustawy budżetowej Prezydent

zarządza ogłoszenie w Dzienniku Ustaw RP.

Copyright by Anna Partyka

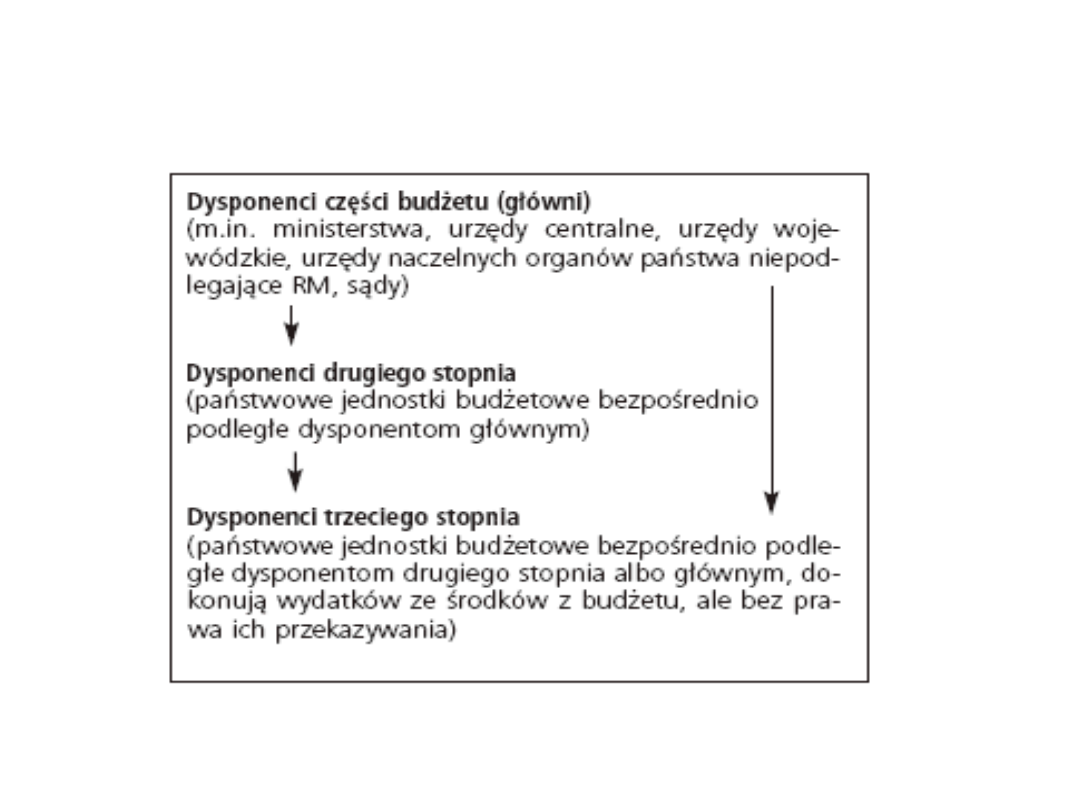

Wykonanie budżetu

• Układ wykonawczy budżetu - ustawowe

przekazanie uprawnień do bardziej szczegółowego

podziału dochodów i wydatków w budżecie już po

jego uchwaleniu, według obowiązujących

podziałek klasyfikacji budżetowej,

nieuwzględnionych w ustawie budżetowej

– dysponenci części budżetu w terminie 21 dni od

ogłoszenia ustawy budżetowej zobowiązani są ustalić i

przedstawić MF układ wykonawczy swoich części budżetu

– układy wykonawcze sporządza się z podziałem na działy,

rozdziały i paragrafy klasyfikacji budżetowej

– dysponenci części budżetu zobowiązani są w terminie 21

dni od ogłoszenia ustawy budżetowej przekazać

dysponentom niższych szczebli informację o wysokości

ostatecznych kwot dochodów i wydatków

Copyright by Anna Partyka

Wykonanie budżetu

Copyright by Anna Partyka

Wykonanie budżetu

Zasady wykonywania budżetu państwa (zasady gospodarki finansowej)

• pełna realizacja zadań następuje w terminach określonych przepisami i

harmonogramem,

• ustalanie, pobieranie i odprowadzanie dochodów budżetu państwa następuje

na zasadach i w terminach wynikających z obowiązujących przepisów;

• dokonywanie wydatków następuje w granicach kwot określonych w planie

finansowym, z uwzględnieniem prawidłowo dokonanych przeniesień i

zgodnie z planowanym przeznaczeniem, w sposób celowy i oszczędny;

• wydatki na współfinansowanie programów i projektów realizowanych ze

środków ze źródeł zagranicznych, mogą być dokonywane po podpisaniu

umów finansowych z dawcą środków, a dla projektów realizowanych ze

środków pochodzących z Funduszu Spójności - od dnia otrzymania przez

Komisję Europejską wniosku o dofinansowanie projektu spełniającego

wymogi określone w odrębnych przepisach;

• zlecanie zadań powinno następować na zasadzie wyboru najkorzystniejszej

oferty z uwzględnieniem przepisów o zamówieniach publicznych, a w

odniesieniu do podmiotów niedziałających w celu osiągnięcia zysku w trybie

jawnego wyboru najkorzystniejszej oferty w rozumieniu przepisów o

zamówieniach publicznych

• wydatki na obsługę długu Skarbu Państwa są dokonywane przed innymi

wydatkami budżetu państwa;

Copyright by Anna Partyka

Wykonanie budżetu

• wydatki na obsługę długu Skarbu Państwa są dokonywane

przed innymi wydatkami budżetu państwa;

• wydatki nieprzewidziane, których obowiązkowe płatności

wynikają z tytułów egzekucyjnych lub wyroków sądowych,

mogą być dokonywane bez względu na poziom środków

finansowych zaplanowanych na ten cel; powinny one być

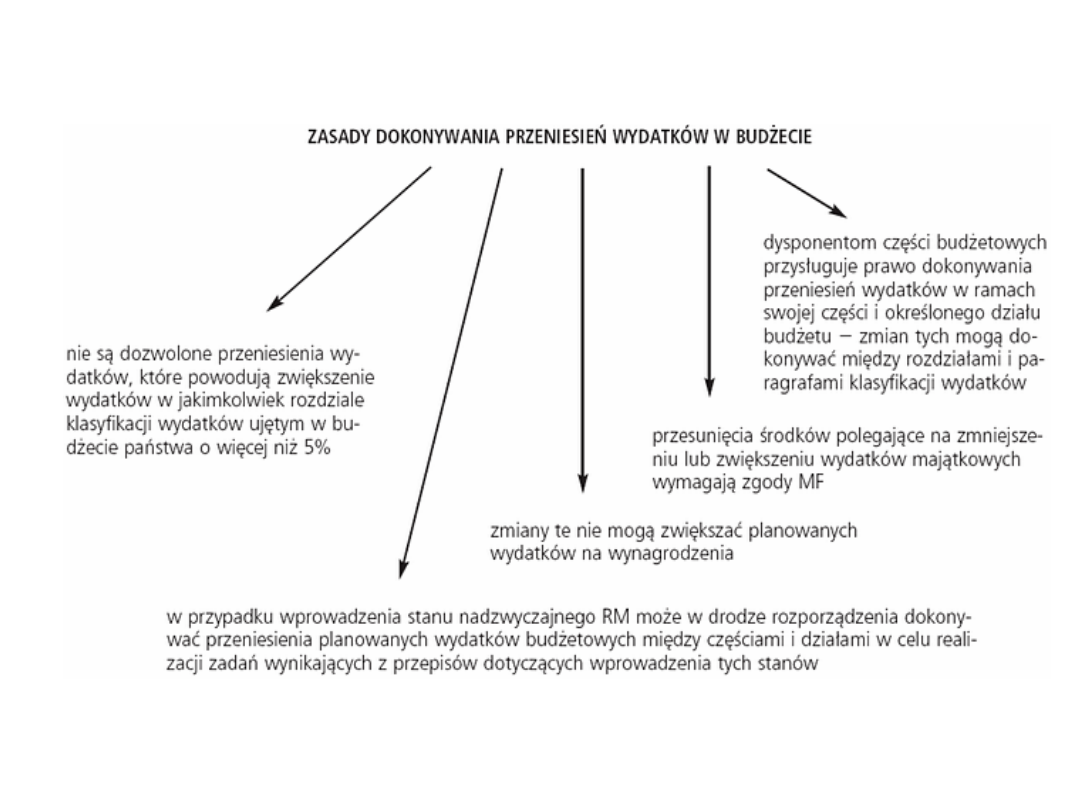

zrefundowane w trybie przeniesień wydatków;

• przeniesienia wydatków w budżecie państwa mogą być

dokonywane na zasadach i w zakresie określonych w

FinPublU

• dotacje celowe przyznane jednostkom samorządu

terytorialnego na realizację zadań z zakresu administracji

rządowej oraz innych zadań zleconych ustawami,

niewykorzystane w danym roku, podlegają zwrotowi do

budżetu państwa w części, w jakiej zadanie nie zostało

wykonane.

Copyright by Anna Partyka

Blokowanie wydatków budżetowych

Przesłanki:

• naruszenie zasad gospodarki finansowej

• niegospodarność,

• opóźnienia w realizacji zadań oraz nadmiar

posiadanych środków

Decyzja o zablokowania wydatków budżetowych

MF – w zakresie całego budżetu,

z wyjątkiem podmiotów wymienionych

w art.. 121 ust. 2 FinPublU

dysponenci części budżetu

Państwa – w zakresie tych części

Copyright by Anna Partyka

Blokowanie wydatków

budżetowych

UWAGA !!!

W przypadku zagrożenia realizacji ustawy

budżetowej może nastąpić blokowanie na czas

oznaczony planowanych wydatków budżetu

państwa; blokowanie to oznacza okresowy lub

obowiązujący do końca roku zakaz dysponowania

części lub całości planowanych wydatków albo

wstrzymanie przekazywania środków na realizacje

zadań finansowanych z budżetu państwa. Decyzje

o blokowaniu wydatków podejmuje RM, w drodze

rozporządzenia, po uzyskaniu w tej sprawie

pozytywnej opinii Komisji Finansów Publicznych

Copyright by Anna Partyka

Zmiany w budżecie

Zmiany te mogą być wynikiem:

• rozdysponowania nowych środków

• zmiany przeznaczenia środków

• określenia przeznaczenia rezerw

tworzonych obligatoryjnie

• określenia przeznaczenia rezerw

tworzonych fakultatywnie

Copyright by Anna Partyka

Zmiany w budżecie

Copyright by Anna Partyka

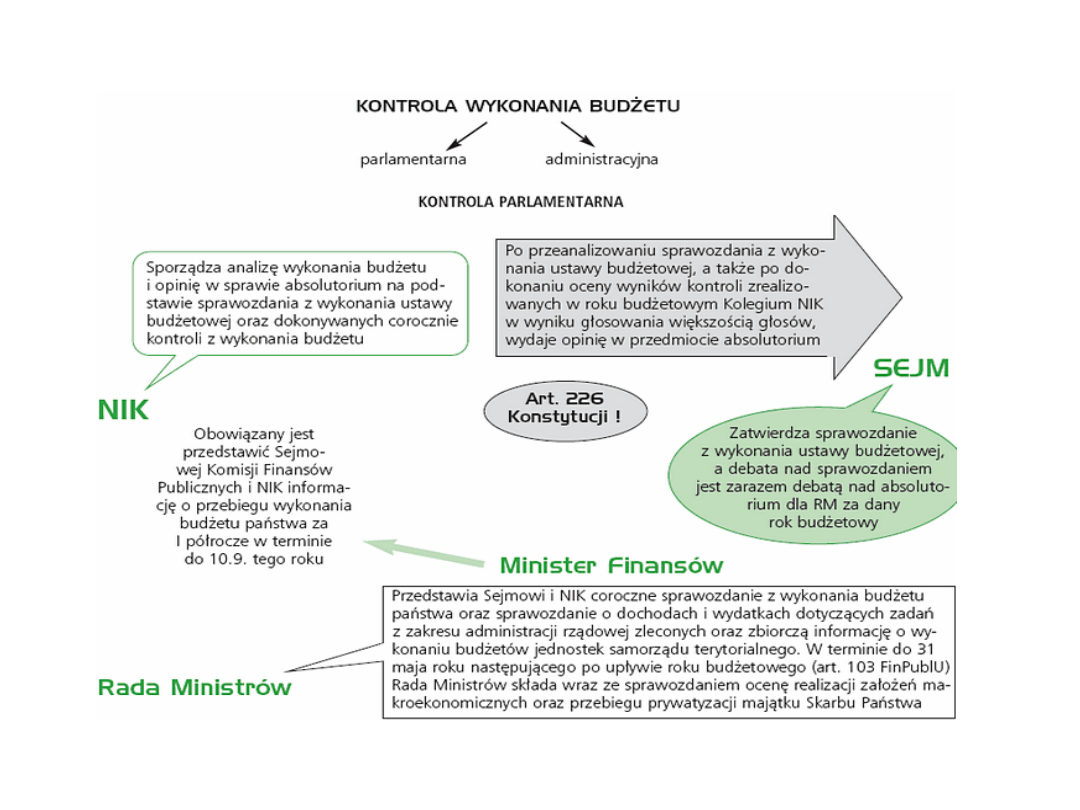

Kontrola wykonania budżetu

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

Ćwiczenie VI - budżet państwa, zarządzanie WSFiZ, makroekonomia

wydatki z budzetu panstwa

budzet panstwa

Budżet państwa 2

FP 8 Wydatki budzetu panstwa ma Nieznany

Budżet państwa

Budżet państwa, Prawo UwB

Co to jest budzet panstwa, prawo, Finanse

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Budzet państwa, Finanse i rachunkowość

WYDATKI BUDŻETU PAŃSTWA NA ROK 13

BUDŻET PANSTWA

BUDŻET PAŃSTWA

budzet panstwa

Budżet państwa

Budżet państwa i budżety samorządowe, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opraco

173 061f Budzet Panstwa

więcej podobnych podstron