Budżet

Państwa

Seminarium

dla nowo wybranych posłów

VI kadencja

Warszawa 2007

KANCELARIA SEJMU

Biuro Analiz Sejmowych

Redakcja merytoryczna

Zofia Szpringer

Redakcja i korekta

Teresa Muś

Łamanie

Janusz Świnarski

Biuro Analiz Sejmowych

ul. Zagórna 3, 00-441 Warszawa

tel. (22) 694 20 38

faks (22) 694 18 65

e-mail: punkt_konsultacyjny@sejm.gov.pl

wydawnictwa_BAS@sejm.gov.pl

© Copyright by Kancelaria Sejmu

Warszawa 2007

ISBN 978-83-60739-73-0

Wszelkie prawa zastrzeżone. Żadna część ani całość opracowania nie może być bez zgody wydawcy

reprodukowana, użyta do innej publikacji oraz przechowywana w jakiejkolwiek bazie danych.

Wydawnictwo Sejmowe

Warszawa 2007

spis treści

Witold M.Orłowski

Wyzwania stojące przed budżetem państwa

w nadchodzących latach

7

Kazimierz Polarczyk

Budżet państwa w finansach publicznych. Polska

na tle innych krajów

19

Henryk Dzwonkowski

Podatki i inne dochody budżetowe – problemy teorii i praktyki 33

Teresa Augustyniak-Górna

Budżet państwa, ustawa budżetowa, ustawa o prowizorium

budżetowym

43

Marcin Stębelski

Terminarz prac nad projektem ustawy budżetowej

na rok 2008 – możliwości wyboru

53

Zofia Szpringer

Praktyka uchwalania ustawy budżetowej

65

Agnieszka Ślesicka, Urszula Smołkowska

Dochody i wydatki budżetu państwa

77

Joanna Strzelecka, Dorota Grodzka, Monika Korolewska,

Urszula Smołkowska, Agnieszka Ślesicka

Omówienie wybranych załączników do ustawy budżetowej

87

Monika Korolewska, Urszula Smołkowska, Agnieszka Ślesicka

Praktyczne aspekty zgłaszania poprawek do projektu ustawy

budżetowej

101

5

Wstęp

W niniejszej publikacji prezentowane są referaty poświęcone zagadnieniom budżetu państwa przygoto-

wane na Seminarium dla nowo wybranych posłów.

Problematyka ta jest o tyle istotna, że projekt ustawy budżetowej na 2008 rok będzie jednym z pierwszych

projektów, nad jakim posłowie zaczną prace, co więcej, prace te będą się toczyć wedle szczególnej procedu-

ry. Sprawny przebieg prac parlamentarnych winien zapewnić terminowe uchwalenie ustawy budżetowej,

która ma zasadnicze znaczenie dla funkcjonowania państwa oraz dla stabilności kadencji parlamentu.

Referaty przedstawione zostały w kolejności ujmującej na początku sprawy ogólne (w tym wyzwania

stojące przed budżetem państwa w nadchodzących latach i budżet państwa w finansach publicznych

i w porównaniach międzynarodowych), następnie zagadnienia prawne (odnoszące się w szczególności do

ustawy budżetowej, budżetu i prowizorium budżetowego) oraz kwestie praktyczne (począwszy od termi-

narza prac nad przyszłorocznym budżetem, a skończywszy na formularzu składania poprawki).

Autorami referatów są wieloletni eksperci Komisji Finansów Publicznych, w tym pracownicy Biura Ana-

liz Sejmowych.

Seminarium dla nowo wybranych posłów zorganizowane jest w 3 sesjach, obejmujących także zagad-

nienia związane z prawem parlamentarnym oraz rolą Sejmu w Unii Europejskiej. Dla każdej z nich przy-

gotowano oddzielną publikację.

Zofia Szpringer

7

prof. dr hab. Witold M.Orłowski

Niezależny Ośrodek Badań Ekonomicznych NOBE

Szkoła Biznesu Politechniki Warszawskiej

Wyzwania stojące przed budżetem państwa

w nadchodzących latach

Ogólna sytuacja finansów publicznych ......................................................................8

Sytuacja finansów publicznych a wzrost gospodarczy ....................................8

Stopień niezrównoważenia finansów publicznych ........................................... 10

Problem „sztywności” wydatków budżetowych .................................................... 11

Finansowanie służby zdrowia ........................................................................................... 12

Problem finansowania systemu emerytalnego ....................................................... 13

Pożądane reformy strony dochodowej .................................................................... 14

Problemy wypełnienia kryteriów konwergencji .................................................. 16

Podsumowanie ............................................................................................................................ 17

8

Witold M.Orłowski

Ogólna sytuacja finansów publicznych

Wbrew powierzchownym sądom, bazującym na powierzchownej analizie wskaźników, sytuacja polskich

finansów publicznych nie jest obecnie dobra. Jest to głównie wynikiem faktu niedokończenia w latach

1990–2007 niezbędnych reform strukturalnych, których celem powinno być stworzenie systemu finansów

publicznych zapewniającego:

– sprawną i efektywną realizację funkcji państwa;

– umiarkowaną dolegliwość opodatkowania, a w szczególności zmniejszenie negatywnego wpływu

opodatkowania na wzrost gospodarczy;

– wysoki stopień zrównoważenia gospodarki.

Nie ma wątpliwości, że krytyczne uwagi można zgłosić zarówno do strony wydatków państwa (zła

struktura, marnotrawstwo, niedofinansowanie niektórych dziedzin, zbyt wysoki udział wydatków „sztyw-

nych”, niedostatecznie prorozwojowa struktura wydatków, demotywacyjna funkcja wielu wydatków), jak

do strony dochodów (nieefektywny system podatkowy, zachęty do ucieczki do szarej strefy, nadmierne

obciążenie i nadmierna uciążliwość podatków), jak wreszcie do problemu niezbilansowania (nadmierny

deficyt i dług publiczny).

W przekonaniu autora ekspertyzy, największe zarzuty stawiać należy stronie wydatkowej. Niemal

wszystkie środki, które udaje się wycisnąć z gospodarki, są od lat przejadane. Państwo polskie nie in-

westuje, nie usprawnia administracji, nie buduje korpusu wysoko wykwalifikowanych, niepodatnych na

korupcję urzędników, nie finansuje we właściwy sposób edukacji i badań naukowych. Zamiast tego ugina

się pod ciężarem wydatków konsumpcyjnych – czasem uzasadnionych bardziej, czasem mniej, ale zawsze

wymykających się kontroli i wymogowi efektywności.

Nietrudno zauważyć, że właśnie wkraczamy w okres wzrostu żądań płacowych i silnego przyspieszenia

wydatków budżetowych. W latach 2006–2007 sytuacja była jeszcze komfortowa, dzięki szybko rosnącym

dochodom. Ten okres zaczyna jednak przechodzić już do historii. W budżecie na rok 2008 rząd założył

wysoki wzrost dochodów podatkowych, a jednocześnie nie wykorzystał wyjątkowo korzystnej koniunktu-

ry do tego, by radykalnie obniżyć deficyt – i wygospodarować większe pole manewru na lata kolejne, gdy

budżety będzie coraz trudniej dopiąć. A tymczasem w budżecie nie ma już łatwych rezerw.

sytuacja finansów publicznych a wzrost gospodarczy

Poprawa sytuacji budżetowej, pozornie obserwowana w minionych 3 latach, jest jedynie pewną groźną

iluzją. Dla zrozumienia powagi sytuacji, niezbędne jest przypomnienie wpływu koniunktury gospodarczej

na stan finansów publicznych.

Różne pozycje dochodów i wydatków w różny sposób reagują na koniunkturę. Dobra koniunktura

oznacza wysoki poziom dochodów i wydatków w gospodarce oraz zazwyczaj podniesioną presję inflacyj-

ną. Wpływy podatkowe, ściśle powiązane z nominalną wielkością PKB, zaczynają więc szybko wzrastać.

9

Wyzwania stojące przed budżetem państwa w nadchodzących latach

Jednocześnie okazuje się jednak, że nie zawsze mamy do czynienia z równie silnymi mechanizmami auto-

matycznie zwiększającymi skalę wydatków. Część wydatków w ogóle nie reaguje wzrostem na zwiększenie

się PKB (np. te, które zapisane są w budżecie kwotowo, jak choćby wynegocjowane z góry płace sfery

budżetowej), większość reaguje, ale z pewnym opóźnieniem (np. indeksowane po pewnym czasie renty

i emerytury). Jeśli więc gospodarka przyspiesza, dochody budżetowe zaczynają wzrastać szybciej od wy-

datków, a deficyt w naturalny sposób się obniża.

Nie oznacza to jednak wcale, że w finansach publicznych nastąpiła poprawa. Po pierwsze, znakomita

część wydatków z czasem wzrośnie i nadgoni większe dochody. Pracownicy sfery budżetowej mogą ak-

ceptować powolny wzrost płac i redukcję zatrudnienia w okresie recesji. Kiedy jednak gospodarka zaczyna

rosnąć, prędzej czy później zaczynają się domagać, aby odpowiednio wzrosły również ich płace. Nieprzy-

padkowo do większości strajków dochodzi wcale nie wtedy, gdy gospodarka kuleje, ale właśnie wówczas,

gdy koniunktura się poprawia. Widząc rosnący PKB, większej skali wydatków publicznych domagają się

wszyscy: politycy, emeryci, rolnicy, górnicy, lekarze, policjanci. Z czasem więc tendencja do spadku defi-

cytu ustaje, a nawet może ulec odwróceniu.

Gospodarka rynkowa rozwija się cyklicznie, a okresy dobrej i złej koniunktury występują naprzemien-

nie co kilka lat. Jeśli więc obserwujemy poprawę sytuacji budżetowej w okresie boomu, musimy pamiętać

o tym, że za pewien czas gospodarka spowolni – a wówczas wystąpi mechanizm dokładnie odwrotny.

Dochody podatkowe spadną, wydatki wykażą się znacznie większą odpornością na koniunkturę, a deficyt

w równie naturalny sposób wzrośnie (taki mechanizm wystąpił u nas w latach 2000–2001). Większość

ekonomistów radzi więc, aby w ocenie sytuacji finansów publicznych nie zwracać uwagi na koniunktural-

ne zmiany sytuacji budżetu w czasie, gdy gospodarka się rozpędza lub zwalnia, a patrzeć na tzw. deficyt

strukturalny – hipotetycznie wyliczoną wielkość, jaką miałby w danym roku deficyt, gdyby gospodarka

rozwijała się w średnim tempie obserwowanym w dłuższym okresie. Jeśli zastosować taką metodologię,

uzyskuje się całkowicie odmienny obraz polskich finansów publicznych w ostatnim dziesięcioleciu: stop-

niowe pogorszenie się sytuacji w latach 1995–1998 (bo wprawdzie deficyt spadał, ale w warunkach boomu

powinien spadać jeszcze silniej), silne tąpnięcie w latach 2000–2001 (wzrost deficytu większy, niż wynikał

z koniunktury), poprawę w latach 2002–2003, ponowne pogorszenie sytuacji w roku 2004 oraz brak po-

prawy sytuacji w latach 2005–2007 (nieznaczny spadek deficytu, mimo poprawy koniunktury).

Jest wreszcie problem związany z deficytem, który nie pozwala cieszyć się zanadto z koniunkturalnej po-

prawy sytuacji, jaką obecnie obserwujemy. Otóż deficyt trzeba sfinansować, pożyczając pieniądze na rynku.

W okresie kiepskiej koniunktury deficyt wprawdzie wzrasta, ale wzrastają też możliwości jego sfinansowania.

Dzieje się tak dlatego, że w czasie recesji i przedsiębiorstwa, i gospodarstwa domowe znacznie ograniczają swo-

je zapotrzebowanie na kredyt. Natomiast w okresie przyspieszonego rozwoju mamy sytuację odwrotną: rząd

musi wprawdzie sprzedać mniej bonów i obligacji, ale ma za to znacznie silniejszych konkurentów na rynku.

Kredyty chcą brać wówczas wszyscy, a na rynku, na którym kapitału jest zbyt mało – jak w Polsce – oznacza to

presję na wzrost stóp procentowych i na większe zapożyczanie się za granicą (deficyt obrotów bieżących).

10

Witold M.Orłowski

Innymi słowy, przejściowa poprawa sytuacji budżetu nie powinna przesłaniać faktu, że stan polskich

finansów publicznych jest zły i nie ulega poprawie. Jeśli obecnie nie przeprowadzimy głębokich reform,

z ostrym kryzysem zetkniemy się znowu, za kilka lat, przy najbliższym spowolnieniu gospodarczym.

stopień niezrównoważenia finansów publicznych

Polskie finanse publiczne są głęboko niezbilansowane. Deficyt sektora publicznego (sięgnie on w bie-

żącym roku ok. 3% PKB, a dług publiczny ok. 44% PKB) jest przesadnie wysoki, zwłaszcza w przypadku

zastosowania do oceny deficytu strukturalnego. Zadłużenie państwa stale rośnie. Teraz, na szczycie ko-

niunktury, deficyt wydaje się mniejszy, niż jest w rzeczywistości – ale musimy liczyć się z tym, że w latach

2009–2010 nastąpi spowolnienie. Rok 2008 wydaje się z tego punktu widzenia jeszcze dość bezpieczny – ale

pamiętajmy, że niemiłe niespodzianki w gospodarce światowej mogą pojawić się szybciej, niż sądzimy.

Wysokie deficyty sektora publicznego generalnie źle wpływają na rozwój gospodarczy. W największym

skrócie prowadzą one do:

– spowolnienia wzrostu gospodarczego, bowiem rząd finansuje swoje potrzeby, pożyczając kapitał na

rynku za cenę wyższą, niż są skłonni zapłacić prywatni inwestorzy (podatnik zapłaci każde odsetki).

Wysokie stopy procentowe zniechęcają do inwestowania, ograniczając wzrost gospodarczy;

– ryzyka destabilizacji gospodarczej i wybuchu inflacji, jeśli władze wybiorą – zamiast drogich poży-

czek – rozwiązanie pozornie tańsze, czyli dodrukowanie pieniądza. We współczesnych rozwiniętych

gospodarkach rynkowych (również w Polsce) rządom usiłuje zamknąć się tę drogę, zakazując finan-

sowania deficytów fiskalnych przez bank centralny, ale zakaz ten daje się ominąć;

– wzrostu publicznego zadłużenia krajowego i zagranicznego, bo inwestor, który dzisiaj finansuje de-

ficyt, jutro oczekuje zwrotu kapitału wraz z wysokimi odsetkami. Zdarza się czasem, że w wyniku

nadmiernego zadłużenia rządy bankrutują, z fatalnymi konsekwencjami dla społeczeństwa i gospo-

darki (przykład Argentyny);

– oczekiwań przyszłego wzrostu podatków, a w ślad za tym ograniczenia wydatków przez podmioty

prywatne. Jest to tak zwana równowaga ricardiańska – jeśli rząd chce zwiększyć popyt na rynku

i powiększa deficyt, przewidujące podmioty prywatne postępują odwrotnie, bo wiedzą, że rachunek

za wydatki rządowe prędzej czy później przyjdzie zapłacić w formie wyższych podatków.

Jednym z głównych argumentów za utrzymywaniem wysokich deficytów budżetowych jest ich wpływ

na koniunkturę gospodarczą. Finansowane deficytem wydatki rządowe tworzą popyt rynkowy, który prze-

kłada się na produkcję. Jak wykazał 70 lat temu John Maynard Keynes, w przypadku kiedy skłonność do

wydatków podmiotów prywatnych jest zbyt niska, wydatki rządowe podtrzymują popyt i produkcję. Jeśli

z kolei prowadzimy w kraju operację obniżenia deficytu fiskalnego, musimy liczyć się z nieuniknionym

obniżeniem popytu. Rząd po prostu kupuje na rynku mniej towarów i usług (jeśli zmniejsza wydatki) albo

ściąga więcej podatków, ograniczając popyt sektora prywatnego. Są to tzw. keynesowskie efekty ograni-

11

Wyzwania stojące przed budżetem państwa w nadchodzących latach

czenia deficytu. Oznaczają one, że poważny program zmniejszenia deficytu musi prowadzić do recesji

w gospodarce.

W ostatnich kilkudziesięciu latach stwierdzono jednak, że niekoniecznie tak jest. Obok efektów key-

nesowskich mogą również pojawić się wówczas efekty nie-keynesowskie, eliminujące negatywny wpływ

ograniczenia wydatków rządowych na zagregowany popyt w krótkim okresie, a wiodące do pozytywnych

efektów w okresie średnim. Zjawisko to, pierwotnie zaobserwowane najpierw w latach osiemdziesiątych

XX w. w przypadku Irlandii i Danii, a potem w wielu innych krajach, tłumaczone jest tym, że w przypadku

znacznego ograniczenia skali deficytu sektora publicznego, wydatki sektora prywatnego szybko wzrastają,

bowiem gospodarstwa domowe oczekują przyszłego spadku ciężarów podatkowych. Innym możliwym

efektem jest spadek potrzeb finansowych sektora publicznego, a w ślad za tym szybkiego obniżenia się

rynkowych stóp procentowych, zachęcającego do wzrostu inwestycji prywatnych.

Nie zawsze jest jasne, które z efektów przeważą w krótkim okresie. Zależy to od wielu czynników, m.in.

zręczności i wiarygodności rządu. Na pewno jednak nieprawdą jest twierdzenie, jakoby recesja była nie-

uniknioną ceną ograniczenia deficytu!

Problem „sztywności” wydatków budżetowych

Jednym z największych problemów polskich wydatków publicznych jest „sztywność” wydatków budże-

towych, czyli zbudowanie przez polityków licznych zabezpieczeń prawnych, niepozwalających swobodnie

kształtować 75% wydatków (w rzeczywistości w sensie ekonomicznym „sztywna” jest znacznie większa

część wydatków, znacznie ponad 90%, co w praktyce uniemożliwia prowadzenie efektywnej polityki fi-

skalnej). Powoduje to, że minister finansów w praktyce nie ma narzędzi, pozwalających na prowadzenie

polityki gospodarczej.

Zjawisko to jest szczególnie niebezpieczne w sytuacji, kiedy kraj przystępuje do strefy euro (a właściwie

już obecnie, kiedy jest uczestnikiem Unii Gospodarczej i Walutowej (UGW), czyli ma obowiązek prze-

strzegać wymogu unikania nadmiernych deficytów nawet wówczas, kiedy jeszcze nie wprowadził u siebie

euro). „Sztywność” wydatków powoduje, że w przypadku konieczności szybkiego zmniejszenia deficy-

tu – np. w warunkach pogarszającej się koniunktury gospodarczej i spadających wpływów podatkowych

– procesu dostosowania nie daje się przeprowadzić w sposób mało szkodliwy dla gospodarki. Innymi

słowy, niezbędne jest wówczas przeprowadzenie brutalnych cięć większości wydatków, co daje gwarancję

pojawienia się silnych efektów keynesowskich dostosowania fiskalnego, a więc silnego ujemnego wpływu

na PKB (zjawisko takie dotknęło w latach 2000–2005 Portugalię).

Oznacza to, że „odsztywnienie” wydatków budżetowych, a więc likwidacja sztywnych uregulowań praw-

nych wyznaczających wielkość wydatków bez względu na sytuację gospodarczą, stanowić powinno jeden

z pierwszych celów reform finansów publicznych. Warto przy tym zauważyć, że „odsztywnienie” wydat-

ków budżetowych wcale nie musi wiązać się z redukcją tych wydatków, jeśli sytuacja tego nie wymaga.

12

Witold M.Orłowski

Finansowanie służby zdrowia

Jednym z najbardziej palących wyzwań związanych z finansami publicznymi jest pilne opracowanie za-

sad finansowania służby zdrowia. Polska wydaje na służbę zdrowia stosunkowo ograniczone środki (w re-

lacji do PKB), niższe od większości innych krajów OECD. Problemy pogłębia ryzyko emigracji znaczącej

części personelu medycznego oraz paraliżujących służbę zdrowia strajków. Wyraźne zwiększenie budże-

towych nakładów i płac personelu jest rzeczywiście niezbędne do tego, by nasza służba zdrowia zaczęła

przyzwoicie funkcjonować. Od samego zwiększenia wydatków sytuacja wcale się jednak nie poprawi: nie

znikną kolejki, nie znikną patologie, nie poprawi się jakość usług.

Największy problem z finansowaniem naszej służby zdrowia nie leży bowiem w samej szczupłości środ-

ków, ale raczej w braku mechanizmów wymuszających racjonalne wydawanie tych środków. Jeśli szpitale

mogą się bezkarnie zadłużać, nie można zmusić ich do redukcji niewykorzystywanych łóżek. Jeśli popyt na

usługi medyczne jest niemal nieskończony, bowiem nikt nie jest w stanie skontrolować, czy wizyty u lekarza

lub zabiegi są niezbędne, czy nie – nieskończone są również kolejki pacjentów. A to oznacza nie tylko kiep-

skie usługi i frustrację, ale również idealne warunki dla rozwoju korupcyjnych patologii. Tak samo jak męt-

ne mechanizmy refundowania leków, uniemożliwiające prawdziwą kontrolę racjonalności wydatkowanych

środków. Samo zwiększenie budżetowej dotacji nic tu nie zmieni, choć może na jakiś czas uspokoić strajki.

Prawdziwa reforma finansowania służby zdrowia polegałaby na stworzeniu mechanizmów redukujących

nadmierny popyt na usługi (np. poprzez jasną definicję gwarantowanego koszyka świadczeń i wprowadze-

nie jakiejś formy współpłatności za część usług) i wymuszających efektywne wykorzystanie środków (np.

poprzez wprowadzenie twardego ograniczenia możliwości zadłużania się placówek służby zdrowia, aż do

groźby bankructwa włącznie). Wymagałaby eliminacji rozwiązań sprzyjających jawnym patologiom oraz

stworzenia sprawnych instrumentów zarządzania i kontroli finansów służby zdrowia.

Głównym warunkiem rozsądnego funkcjonowania systemu publicznej służby zdrowia jest jednak za-

pewnienie minimalnej choćby mikroekonomicznej sprawności systemu, czyli racjonalności decyzji na

poziomie kontaktu lekarza (czy też szerzej dostarczyciela usług) z pacjentem (odbiorcą). W normalnej

mikroekonomii w każdej transakcji biorą udział dwa podmioty (sprzedający i kupujący). Sprzedający chce

sprzedać jak najwięcej usług za jak najwyższą cenę. Kupujący chce kupić jak najwięcej, ma jednak ogra-

niczenie budżetowe, czyli globalną kwotę, którą może wydać. Rozpoczynają więc negocjacje, w których

kupujący dąży do jak najniższej ceny, grożąc, że pójdzie do innego sprzedawcy (bo panuje konkurencja).

Tylko w ten sposób może osiągnąć maksimum efektu, w miarę dostępnych środków. Jednak w przypadku

służby zdrowia kupujący (pacjent) chce oczywiście uzyskać jak najwięcej dobrych usług, nie przejmując

się ograniczeniem budżetowym (bo płacić powinien fundusz) i nie mając pojęcia o ich cenie. Konkuren-

cja działa wówczas ułomnie, bowiem nie prowadzi do ograniczania cen, ale do konkurowania: kto więcej

pieniędzy wyciśnie od płatnika, czyli publicznego funduszu ochrony zdrowia.

Problem ten daje się rozwiązać (zresztą zawsze w sposób ułomny), wprowadzając trzecią stronę: płat-

nika. Tylko płatnik jest zainteresowany tym, aby istniało ograniczenie budżetowe, wymuszające ograni-

13

Wyzwania stojące przed budżetem państwa w nadchodzących latach

czenie cen i rzeczywistą konkurencję między dostarczycielami usług. Ponieważ kontaktów pacjent–lekarz

są miliony, kontrola może być przeprowadzana jedynie na podstawie pewnych standardów i dostarczo-

nej płatnikowi dokumentacji. Pozycja płatnika w systemie musi być bardzo silna, posiadane przez niego

uprawnienia ogromne, a aparat administracyjny rozbudowany i skuteczny. Tymczasem większość for-

mułowanych w Polsce postulatów idzie w drugą stronę: jakby tu płatnika ubezwłasnowolnić, aby stał się

tylko okienkiem do wypłacania pieniędzy, ograniczyć jego kompetencje i realne możliwości działania.

W tym szczególnym przypadku bez rozbudowy silnego aparatu urzędniczego nie da się zbudować względ-

nie sprawnego systemu. Chyba że zrezygnujemy z publicznej służby zdrowia i zdamy się na pełne działanie

rynku – wraz z pełnym płaceniem za usługi. Wówczas rzeczywiście fundusz będzie niepotrzebny.

Problem finansowania systemu emerytalnego

Na dłuższą metę jednym z głównych problemów polskich finansów publicznych jest proces starzenia się

ludności. Ludzie żyją coraz dłużej, a krótko pracując, odkładają również mało środków na swoje emery-

tury. A że chcą z tych środków korzystać przez coraz większą liczbę lat, wysokość możliwych do sfinan-

sowania emerytur – w relacji do płac – będzie się systematycznie obniżać. Takie właśnie „automatyczne”

obniżenie relacji emerytur do płac zapewnia system emerytalny oparty na zdefiniowanej składce – a więc

taki, jaki wprowadzono w Polsce w wyniku reformy emerytalnej. Reforma teoretycznie zabezpiecza bu-

dżet przed koniecznością wzrostu dopłat do systemu emerytur – oczywiście pod warunkiem, że postawie-

ni w obliczu spadającej relacji emerytur do płac ludzie nie wymuszą na rządzie odejścia od tego systemu

(tak, jak zdołali wymusić to w roku 2005 górnicy).

Czy problem ten daje się rozwiązać przez wzrost oszczędności i wyższe składki emerytalne? Nie, skut-

kiem rzeczywistej makroekonomii stojącej za systemem emerytalnym. Prawda polega bowiem na tym, że

tak naprawdę przyszłe emerytury będą po prostu płacone z przyszłego PKB. Emerytur będzie wypłaca-

nych tyle, na ile kraj będzie sobie mógł pozwolić. Z punktu widzenia pojedynczej osoby, zabezpieczenie jej

emerytury stanowią środki zgromadzone na specjalnym koncie albo uprawnienia obiecane przez rząd (na

podstawie przepisów emerytalnych). Jednak w przyszłości łączna wielkość emerytur wypłacanych w kraju

będzie ograniczona tym, jak wielką część PKB uda się zebrać w formie podatków oraz zysków kapitałowych,

wypracowanych przez fundusze emerytalne. Jeśli będzie to kwota mniejsza od tej, którą sobie dziś wylicza-

my – to rynek znajdzie sposób, aby ją dostosować do możliwości finansowych kraju. W przypadku fundu-

szy emerytalnych, obniżając ich długookresową stopę zwrotu (nawet do ujemnej), w przypadku świadczeń

obiecanych przez rząd – zmuszając do modyfikacji przepisów, pod groźbą załamania finansów państwa.

W przyszłości relacja emerytur do pensji będzie spadać. Po pierwsze, żyjemy i będziemy żyć coraz dłu-

żej. Po drugie, coraz mniej rodzi się dzieci. Innymi słowy, liczba osób w wieku produkcyjnym w relacji

do liczby osób w wieku emerytalnym będzie w najbliższych dziesięcioleciach gwałtownie spadała. Utrzy-

manie na stałym poziomie relacji przeciętnych emerytur do płac wymagałoby stałego, silnego wzrostu

14

Witold M.Orłowski

udziału wydatków emerytalnych w PKB, kosztem udziału płac (musiałyby rosnąć albo podatki, albo zyski

– w znacznej mierze służące finansowaniu wydatków funduszy emerytalnych, już obecnie największych

kapitalistów kraju). Tyle, że pracujący na to nie pozwolą, zwłaszcza ci wysoko wykwalifikowani. Jeśli pró-

bowalibyśmy wymusić na nich wzrost podatków albo wzrost zysków znacznie szybszy od wzrostu płac

– po prostu uciekną do krajów, w których podatki będą niższe, a płace na rękę wyższe. Zjawisko to dziś nie

jest jeszcze zbyt mocno widoczne, ale za lat 10–20 będzie zapewne standardem.

Jedynym prawdziwym sposobem rozwiązania problemu relatywnie spadających emerytur jest wydłuże-

nie czasu pracy – równolegle z rosnącą długością życia. Oczywiście, można to osiągnąć na dwa sposoby

– albo formalnie stopniowo przesuwając wiek przejścia na emeryturę (najpierw dla kobiet do równego

z mężczyznami wieku 65 lat, potem dla wszystkich – zapewne do 70 lat). Albo pogodzić się z niskimi eme-

ryturami, pozwalając firmom na oferowanie finansowych zachęt dla emerytów do pozostania w pracy po

osiągnięciu wieku emerytalnego.

Pożądane reformy strony dochodowej

Problemy polskich finansów publicznych znajdują się również po stronie dochodowej. Zamiast ideolo-

gicznych sporów, czy mniej progresywny (a w skrajnej wersji liniowy) podatek dochodowy jest „sprawied-

liwy społecznie”, czy też nie, powinniśmy wrócić do samego początku dyskusji i zadać pytanie o pożądane

kierunki zmian. Jeśli zgodzimy się co do prawd podstawowych, można będzie jeszcze raz spróbować sfor-

mułować takie zasady reformy systemu podatkowego, na których na dłuższą metę zyskamy wszyscy.

Te kilka prawd musi być jednak sformułowane w sposób całkowicie jasny, bez unikania problemów

trudnych i niepopularnych. Godzimy się niemal wszyscy, że niskie podatki wspierają wzrost gospodarczy,

zachęcając ludzi do zwiększania aktywności, jakości i ilości świadczonej pracy, rozwijania przedsiębior-

czości. Należy jednak powiedzieć i drugą część tej prawdy. Jeśli państwo pobiera mniej podatków, musi

również relatywnie ograniczyć swoje wydatki. Ponieważ wydatków w niektórych dziedzinach zmniejszać

nie wolno, a nawet należałoby je zwiększyć – mówię tu np. o inwestycjach publicznych, oświacie i nauce,

bezpieczeństwie i wymiarze sprawiedliwości – w innych dziedzinach, głównie o charakterze konsumpcyj-

nym, wydatki muszą z czasem ulec redukcji w relacji do PKB

Druga z prawd dotyczy konsekwencji oczywistego wymogu, by system podatkowy skłaniał do oszczę-

dzania i inwestowania. Oszczędza się i inwestuje wówczas, gdy dochody są odpowiednio duże i gdy oszczę-

dzanie ma sens. Obniżka podatków dla osób o bardzo niskich dochodach, w naturalny sposób nieza-

dowolonych ze swojego poziomu życia, nie skłania ich zazwyczaj do oszczędzania, lecz do zwiększenia

konsumpcji. Nie da się stworzyć prowzrostowego systemu podatkowego, obniżając stawki opodatkowania

dochodów najniższych. W konsekwencji, trzeba pogodzić się ze znienawidzonym przez większość społe-

czeństwa „robieniem prezentów bogatym”, dbając tylko o to, by pozostawione w kieszeniach „bogatych”

pieniądze rzeczywiście zostały – w skali całego kraju – zainwestowane, a nie przejedzone. Nie ma powodu,

15

Wyzwania stojące przed budżetem państwa w nadchodzących latach

by równolegle z obniżkami wysokich stóp podatku dochodowego nie zwiększyć skali akcyzowego opodat-

kowania luksusowej konsumpcji.

Trzecia prawda dotyczy faktu, że w wyścigu urzędu podatkowego z polskim obywatelem rzadko kiedy

wygrywa urząd. Można winić za to półwiecze „podatkowej demoralizacji”, a więc stanu, w którym obywa-

tel unikający zapłacenia podatku był raczej widziany jako dobry przedsiębiorca niż jako okradający swoje

państwo oszust. Bezsporne pozostaje jednak to, że w Polsce kwitnie szara gospodarka, unikanie podatków,

korupcja, a administracja podatkowa nie jest w stanie – i przez długie lata jeszcze nie będzie – skutecznie

się tym zjawiskom przeciwstawiać. A skoro tak, to należy sobie zdać sprawę z tej słabości i zmieniać sy-

stem podatkowy w takim kierunku, by był on jak najprostszy i najbardziej klarowny oraz by tworzył jak

najmniej zachęt i okazji do uciekania w szarą strefę. Ponownie wymaga to dość niskich stóp podatkowych,

zwłaszcza w odniesieniu do dochodów wysokich, które najłatwiej jest ukrywać, i minimalnej uznaniowo-

ści w stosowaniu ulg i zwolnień.

Czwarta wreszcie i ostatnia trudna prawda, którą trzeba sobie uświadomić, to ta, że w zakresie syste-

mu podatkowego musimy liczyć się z ogólnoświatową konkurencją. Jesteśmy krajem, który dla szybkiego

rozwoju dramatycznie potrzebuje kapitału – zarówno krajowego (można go zebrać skłaniając obywateli

do oszczędzania i inwestowania), jak zagranicznego. Żyjemy jednak w świecie, w którym kapitał w coraz

większym stopniu przestaje liczyć się z granicami państw narodowych i w coraz większym stopniu wymy-

ka się próbom zwiększenia ciężarów fiskalnych poprzez ucieczkę za granicę.

Dlaczego niskie podatki służą szybszemu wzrostowi gospodarczemu? W grę wchodzi kilka przyczyn.

– Po pierwsze, niskie podatki zachęcają do rozwoju przedsiębiorczości i do większej aktywności eko-

nomicznej mieszkańców kraju. Im większą część dodatkowego dochodu, który osiągnie człowiek

skutkiem dodatkowego wysiłku (np. podjęcia dodatkowej pracy) zabiera budżet, tym mniejsza za-

chęta do tego wysiłku.

– Po drugie, niskie podatki oznaczają zazwyczaj również niższe wydatki państwa. A niższe wydatki to

mniejsze poczucie bezpieczeństwa socjalnego obywateli i ich większa aktywność ekonomiczna.

– Po trzecie, niższe podatki oznaczają mniejsze zachęty do ucieczki do szarej strefy. A szara strefa, choć

na krótką metę pomaga stworzyć dodatkowe miejsca pracy i wygenerować dodatkowy dochód, na

dłuższą przeszkadza w rozwoju. Skoro bowiem znacząca część przedsiębiorców i pracowników unika

płacenia podatków, nieliczni w pełni uczciwi dociskani są coraz wyższymi stawkami podatkowymi.

A to tworzy presję na dalszą ucieczkę do szarej strefy, zmieniając sytuację w zaklęte koło.

– Po czwarte, niższe podatki zachęcają do napływu kapitału z zagranicy, podczas gdy podatki wysokie

skłaniają ludzi i ich dochody do ucieczki z kraju. Firmy przenoszą się do miejsc oferujących niższe

podatki i do realizacji zysków w „rajach podatkowych”. Bogaci ludzie uciekają ze swoimi dochodami

za granicę i płacą podatki tam, gdzie im się to najbardziej opłaca. Inwestorzy wybierają te kraje, które

oferują im największe zachęty w postaci niskich podatków.

16

Witold M.Orłowski

Słowem, niższe podatki powinny prowadzić do szybszego wzrostu produkcji i dochodów, a więc do wzrostu

zamożności społeczeństwa, nawet jeśli powodowałoby to skutek w postaci niższych dochodów budżetowych

(niższych przejściowo, bo z czasem bogatsi obywatele zapłaciliby globalnie więcej podatków, nawet jeśli staw-

ki byłyby niższe). Oczywiście z wyjątkiem sytuacji, gdyby niższym dochodom nie towarzyszyły niższe wydat-

ki budżetowe, bo koszt pojawiającego się wtedy deficytu mógłby łatwo przekroczyć wszystkie korzyści.

Problemy wypełnienia kryteriów konwergencji

Przystępując do Unii Europejskiej, Polska zobowiązała się również wstąpić do Unii Gospodarczej i Wa-

lutowej, czyli wprowadzić euro. Nasz traktat akcesyjny nic jednak nie mówi o tym, kiedy powinniśmy to

zrobić. W świetle praktycznych rozwiązań obowiązujących w Unii, nie oznacza to narzucenia naszemu

krajowi jakiegokolwiek ścisłego kalendarza zastąpienia waluty krajowej przez europejską. Euro wprowa-

dzimy wtedy, kiedy będziemy na to gotowi.

Wprowadzenie euro następuje po wypełnieniu przez kraj kryteriów konwergencji (tzn. formalnych wa-

runków przystąpienia do strefy euro), złożeniu odpowiedniego wniosku i zaakceptowaniu go przez Radę

Unii Europejskiej. Obowiązek taki spoczywa na wszystkich krajach członkowskich Unii, z wyjątkiem Da-

nii i Wielkiej Brytanii (oba te kraje wywalczyły sobie – w momencie podpisywania Traktatu z Maastricht

– formalne prawo do nieprzystępowania do strefy euro, co zresztą wcale nie przesądza o tym, że tego

kiedyś nie zrobią).

Oznacza to jednak że:

– wprowadzenie euro nastąpić może dopiero po wypełnieniu przez kraj kryteriów konwergencji. Jak

długo Polska nie będzie spełniać tych kryteriów, nie zostanie członkiem strefy euro;

– nawet w momencie wypełnienia kryteriów, złożenie wniosku wcale nie jest przymusowe. Wiele mó-

wiący jest w tym zakresie przykład Szwecji – kraju, który wypełnia wprawdzie wszystkie warun-

ki członkostwa w UGW, jednak wobec wyrażonego w powszechnym referendum braku społecznej

aprobaty dla wprowadzenia euro, nie składa wniosku o członkostwo;

– wreszcie, nawet wypełnienie kryteriów i złożenie wniosku nie gwarantuje jego pozytywnego rozpa-

trzenia przez Radę Unii Europejskiej.

Euro jest swoistą gwarancją stabilności makroekonomicznej – zwłaszcza dla stosunkowo małych i po-

tencjalnie niestabilnych gospodarek, do których należą wszystkie nowe kraje członkowskie. Stabilności,

za którą trzeba oczywiście zapłacić pewną cenę, choćby w postaci wypełnienia kryteriów z Maastricht,

dotyczących ograniczenia deficytu finansów publicznych, utrzymania niskiej inflacji i stabilności kursu

walutowego. Kraje, które przez lata walczą ze stałym ryzykiem wybuchu inflacji i potężnego kryzysu bu-

dżetowego (jak na przykład Grecja w starej Unii, a Węgry w nowej), skłonne są zapłacić każdą cenę za

zlikwidowanie raz na zawsze tego zagrożenia. Z kolei te kraje, które akurat znajdują się pod tym względem

w niezłej sytuacji (jak obecnie Polska i Czechy), zadają sobie zaraz pytanie o celowość wprowadzania euro.

17

Wyzwania stojące przed budżetem państwa w nadchodzących latach

Takie zachowanie miałoby wiele sensu, gdyby nie kilka spraw, o których się zazwyczaj zapomina w naszych

dyskusjach na temat euro.

– Po pierwsze, stabilność gospodarcza nie jest dana raz na zawsze. Dzisiaj Polska ma niską inflację,

znośny (choć za wysoki) deficyt budżetowy i niewielki deficyt w obrotach z zagranicą. Ale wystar-

czy 2–3 lata szybkiego wzrostu popytu, niekorzystne ukształtowanie się światowych cen surowców

i na koniec nieuchronne spowolnienie wzrostu PKB, aby nasza sytuacja uległa diametralnej zmianie,

a groźba inflacji i kryzysu budżetowego powróciła.

– Po drugie, gra idzie również o pozycję kraju w Unii. Strefa euro zamyka się jako klub starych członków

Unii. To właśnie podczas dyskusji między ministrami finansów strefy euro zapadają podstawowe de-

cyzje na temat wspólnych kierunków polityki gospodarczej Unii. A jednocześnie panuje między nimi

zgodne współdziałanie, mające na celu maksymalne utrudnienie w dołączeniu do obszaru wspólnej

waluty nowych krajów członkowskich – co dobitnie pokazał przykład odmowy udzielonej Litwie.

– Po trzecie – i najważniejsze – ekonomiści nie mają wątpliwości, że wprowadzenie w Polsce euro

zwiększy atrakcyjność inwestycyjną naszego kraju, uniemożliwi silną aprecjację waluty i przełoży się

na szybszy wzrost gospodarczy.

Warunkiem wprowadzenia euro jest jednak odpowiednie dostosowanie finansów publicznych kraju.

W dyskusji cały problem sprowadza się zazwyczaj do redukcji deficytu, jest to jednak podejście niesłuszne.

Chodzi bowiem nie o jednorazową, ale trwałą równowagę finansów publicznych (deficyt nie może prze-

kroczyć 3% PKB nawet w niesprzyjających warunkach koniunkturalnych). Oznacza to, że wypełnienie

przez Polskę fiskalnych kryteriów konwergencji wymaga:

– ograniczenia deficytu silniejszego, niż wymagane 3% PKB, w celu zachowania „marginesu bezpie-

czeństwa” w razie pogorszenia się koniunktury;

– zmiany struktury wydatków, a w szczególności „odsztywnienia” wydatków publicznych, aby umożli-

wiać reakcję polityki fiskalnej na sytuację na rynku (w warunkach braku własnej polityki pieniężnej

polityka fiskalna jest jedynym dostępnym narzędziem polityki makroekonomicznej);

– reform wydatków i dochodów publicznych w celu wzrostu konkurencyjności gospodarki;

– promocji oszczędności w gospodarce w celu uniknięcia nadmiernego wzrostu deficytu obrotów bie-

żących.

Oznacza to, że spełnienie fiskalnych kryteriów Maastricht jest zadaniem znacznie bardziej skompliko-

wanym, niż to się powszechnie zakłada.

Podsumowanie

− Wbrew powierzchownym sądom, sytuacja polskich finansów publicznych nie jest dobra.

− Poprawa sytuacji budżetowej, obserwowana w minionych latach, jest groźną iluzją. Z ostrym kryzy-

sem zetkniemy się znowu przy najbliższym spowolnieniu gospodarczym.

18

Witold M.Orłowski

− Polskie finanse publiczne są głęboko niezbilansowane. Deficyt sektora publicznego jest przesadnie

wysoki, a zadłużenie państwa stale rośnie.

− Jednym z największych problemów polskich wydatków publicznych jest „sztywność” wydatków bu-

dżetowych.

− Najbardziej palącym wyzwaniem związanym z finansami publicznymi jest opracowanie zasad fi-

nansowania służby zdrowia. Warunkiem rozsądnego funkcjonowania jest zapewnienie minimalnej

choćby mikroekonomicznej sprawności systemu.

− Na dłuższą metę jednym z głównych problemów polskich finansów publicznych jest proces starzenia

się ludności. Jedynym prawdziwym sposobem rozwiązania problemu relatywnie spadających emery-

tur jest wydłużenie czasu pracy.

− Problemy polskich finansów publicznych znajdują się również po stronie dochodowej. Zamiast ideo-

logicznych sporów powinniśmy uzgodnić pożądane kierunki zmian.

− Spełnienie fiskalnych kryteriów Maastricht jest zadaniem znacznie bardziej skomplikowanym i wie-

lowymiarowym, niż to się powszechnie zakłada.

19

dr Kazimierz Polarczyk

emerytowany pracownik BAS

Budżet państwa w finansach publicznych.

Polska na tle innych krajów

Wstęp ................................................................................................................................................. 20

Miejsce budżetu państwa w finansach publicznych .......................................... 20

Rozmiar finansów publicznych jako wskaźnik fiskalizmu państwa ........ 23

Deficyt finansów publicznych ........................................................................................ 26

Dług publiczny ........................................................................................................................... 27

Decentralizacja finansów publicznych .................................................................... 29

Struktura dochodów i wydatków publicznych .................................................. 30

20

Kazimierz Polarczyk

wstęp

Wskaźniki poszczególnych cech polskich finansów publicznych nie odbiegają w sposób zasadniczy od

przeciętnych wskaźników finansów publicznych państw Unii Europejskiej. Jednak ze względu na koniecz-

ność zapewnienia wysokiego tempa wzrostu gospodarczego finanse publiczne w Polsce powinny ulec ra-

cjonalizacji. Dotyczy to zwłaszcza ograniczenia rozmiaru wydatków publicznych, a w konsekwencji defi-

cytu i długu publicznego.

Miejsce budżetu państwa w finansach publicznych

Polski budżet państwa w międzynarodowych analizach porównawczych należałoby nazywać budżetem

centralnym, bowiem w klasyfikacji unijnej termin „budżet państwa” odnosi się do szczebla pośredniego

między szczeblem centralnym a szczeblem lokalnym w państwie federacyjnym, tzn. do szczebla państw

związkowych

1

. W odniesieniu do Polski zachowana jest tu jednak przyjęta powszechnie nazwa „budżet

państwa”. Budżet centralny (państwa federacyjnego lub unitarnego) jest w każdym państwie UE podsta-

wowym segmentem, rdzeniem finansów publicznych, ale w każdym występują też budżety lokalne (samo-

rządów terytorialnych).

Budżet publiczny jest z założenia ogólnym funduszem zarządzanym bezpośrednio przez władzę pub-

liczną (państwa federalnego i związkowego, państwa unitarnego, samorządu terytorialnego

2

). Z reguły

z budżetu wydzielane są fundusze, nazywane budżetami specjalnymi albo parabudżetami (głównie o cha-

rakterze funduszy celowych

3

). Udział budżetu centralnego w dochodach i wydatkach publicznych jest

zróżnicowany między państwami, zależnie od stopnia decentralizacji finansów publicznych oraz od poli-

tyki władz w zakresie wyłączania funduszy publicznych z funduszy budżetowych.

Tego samego rodzaju publiczne dochody (np. opłaty ekologiczne, podatki dochodowe) albo wydatki

(np. na szkolnictwo, na zasiłki) w jednym państwie mogą być realizowane przez budżet centralny albo

1

W Unii Europejskiej są trzy państwa federacyjne tworzone przez państwa związkowe: Belgia (3 prowincje), Austria

(9 landów) i Niemcy (16 landów). Ze względu na hierarchię władz publicznych zarządzających finansami publicznymi na-

leży do nich dołączyć Hiszpanię (17 regionów autonomicznych), chociaż konstytucyjnie nie jest to państwo federacyjne.

Władze państw związkowych mają szersze uprawnienia w zakresie finansów publicznych niż władze samorządowe.

2

W Polsce jest obecnie 2808 budżetów samorządowych: 16 budżetów wojewódzkich, 314 budżetów powiatów (tzw.

powiatów ziemskich), 65 budżetów powiatów grodzkich (stanowiących jednocześnie budżety gmin, bowiem te powiaty

miejskie nie są podzielone na gminy) i 2413 budżetów gmin.

3

Na szczeblu centralnym w Polsce funkcjonuje ok. 30 funduszy celowych, w tym kilka funduszy ubezpieczeń społecz-

nych, do których Ministerstwo Finansów wlicza głównie Fundusz Ubezpieczeń Społecznych zarządzany przez ZUS oraz

Fundusz Emerytalno-Rentowy zarządzany przez KRUS. W tym opracowaniu do tych funduszy włączono, tak jak to czyni

Eurostat zgodnie z klasyfikacją ESA, Narodowy Fundusz Zdrowia (NFZ) i Fundusz Pracy. W jednostkach samorządu tery-

torialnego funkcjonuje od 1 do 4 rodzajów funduszy celowych o raczej niewielkich środkach.

21

Budżet państwa w finansach publicznych Polska na tle innych krajów

budżet państwa związkowego, w innym przez budżet lokalny, a w jeszcze innym w ramach funduszu ce-

lowego. Toteż porównywanie jedynie budżetów centralnych państw nie miałoby sensu z punktu widzenia

oceny funkcjonowania środków publicznych, a odpowiednie informacje są prezentowane przez między-

narodowe instytucje statystyczne dla całego sektora finansów publicznych, ewentualnie również w po-

dziale na niżej przedstawione podsektory. W analizach prowadzonych przez Eurostat budżet centralny czy

budżet państwa w ogóle nie występuje.

Zgodnie z międzynarodowymi systemami rachunkowymi SNA

4

i ESA

5

w państwach jednolitych (uni-

tarnych), do których należy Polska, w sektorze finansów publicznych poszczególne segmenty są grupo-

wane w trzy podsektory: dwa to szczeble (centralny i lokalny, określany też samorządowym), obejmujące

fundusze publiczne z wyjątkiem funduszy ubezpieczeń społecznych, które tworzą oddzielny podsektor.

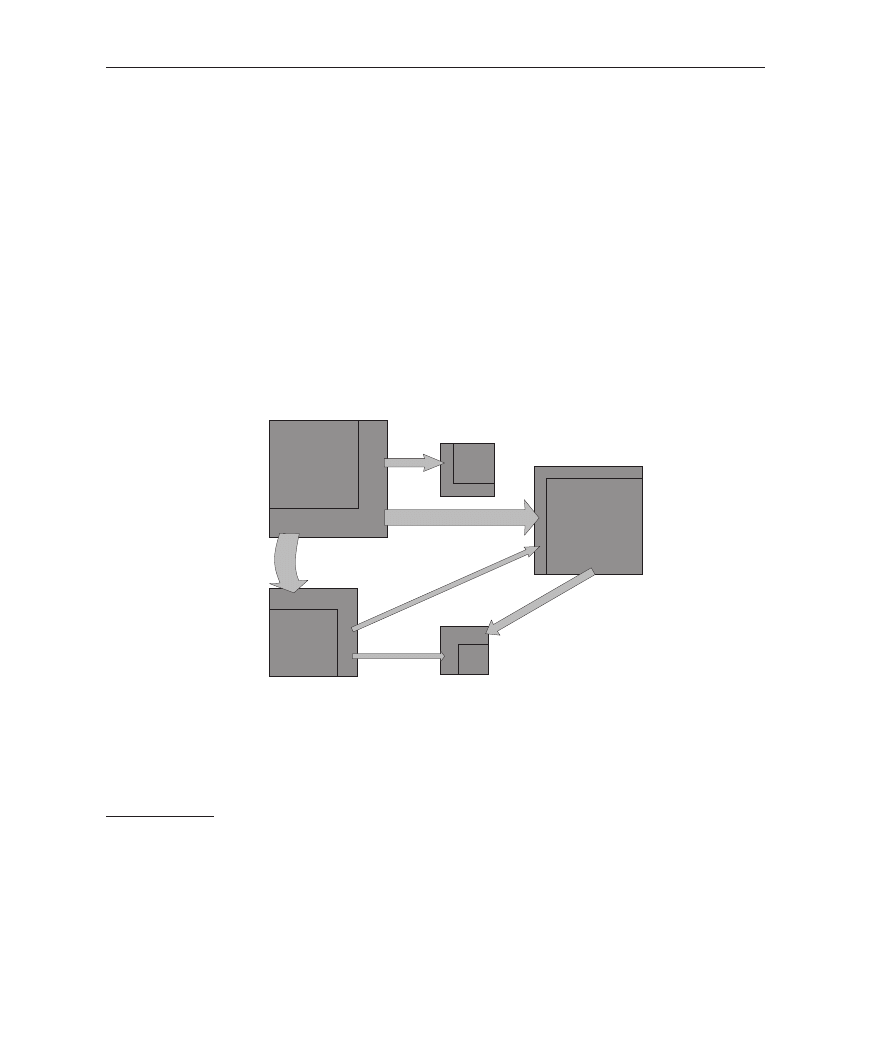

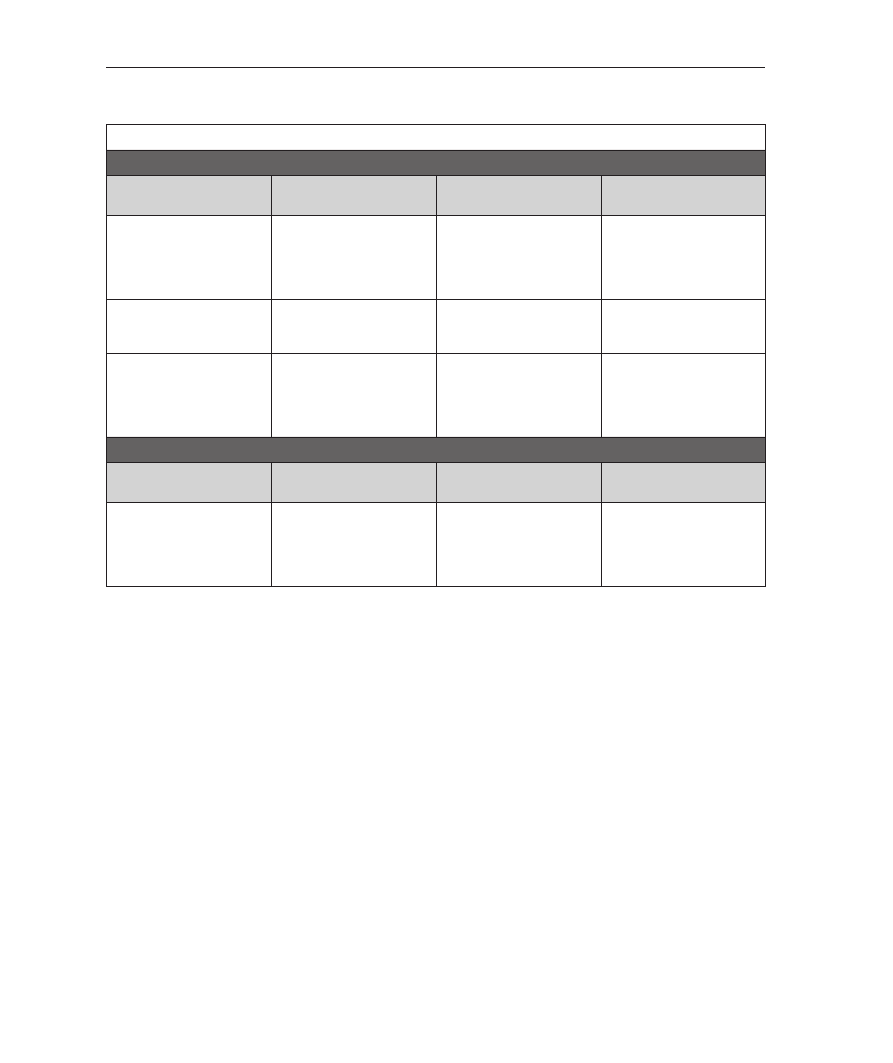

Wykres 1. Skonsolidowane dochody i wydatki publiczne w mld zł według głównych segmentów

finansów publicznych w Polsce w 2006 r.

Budżet państwa

Inne fundusze

samorządowe

Inne fundusze

państwowe

W.

110,7

D. 194,9

D.

ok. 23

W. ok. 38

D.

12,6

W. 34,4

6,6

Fundusze ubezpieczeń

społecznych

Fundusze samorządowe

D. 74,9 mld zł

W. 137,2 mld zł

Finanse publiczne

ogółem w 2006 r.

D. 419,9 mld zł

W. 442,5 mld zł

Fundusze budżetowe

D. 257,2 mld zł

W. 213,5 mld zł

Inne fundusze

D. 162,7 mld zł

W. 229,0 mld zł

ok. 14

5,8

52,7

Budżety

samorządowe

ok. 45

ok. 15

W. ok. 156

D. ok. 127

W. 102,8

D. 62,3

Objaśnienia: wielkość kwadratów jest proporcjonalna do skonsolidowanych wielkości dochodów własnych segmentu

(D.), tzn. spoza sektora finansów publicznych oraz wydatków własnych segmentu (W.), tzn. poza sektora finansów pub-

licznych. Z uwagi na uwzględnienie tu funduszy NFZ oraz Funduszu Pracy w segmencie funduszy ubezpieczeń społecz-

4

SNA (System of National Accounts) to System Rachunków Narodowych uzgadniany przez różne organizacje międzyna-

rodowe pod egidą ONZ. Ostatnia wersja z 1993 r. nosi skrótową nazwę SNA 93.

5

ESA (European System of National and Regional Accounts) to Europejski System Rachunków Narodowych i Regional-

nych, obowiązujący państwa UE w odniesieniu do statystyk przekazywanych do UE. Precyzuje przepisy SNA w odniesieniu

do potrzeb UE. Ostatnia wersja ma skrót ESA 95.

22

Kazimierz Polarczyk

nych, zgodnie z zasadami przyjętymi w UE niektóre liczby mają charakter szacunkowy (podane jako ok.); dane źródłowe

Ministerstwa Finansów niesłusznie umieszczają te dwa fundusze poza funduszami ubezpieczeń społecznych. Strzałkami

oznaczone są ważniejsze transfery między segmentami, które powodują, że wydatki własne poszczególnych segmentów

różnią się od dochodów własnych. Inne fundusze (państwowe lub samorządowe) to fundusze celowe inne niż ubezpieczeń

społecznych, fundusze zakładów budżetowych, gospodarstw pomocniczych, ZUS, PAN, jednostek badawczo-rozwojowych,

państwowych jednostek kultury, szkół wyższych, zakładów opieki zdrowotnej itp. jednostek utrzymujących się głównie ze

środków publicznych.

Źródło: opracowanie własne na podstawie danych z publikacji [1] (por. wykaz źródeł).

Wykres 1 przedstawia ogólną strukturę segmentową finansów publicznych w Polsce, zbliżoną do struk-

tury w większości jednolitych państw Europy i niektórych państw pozaeuropejskich, a wykres 2 strukturę

dochodów i wydatków publicznych wg trzech podsektorów w Polsce oraz w państwach jednolitych UE.

Budżet państwa jest z reguły największym pojedynczym funduszem publicznym pod względem wiel-

kości dochodów przyjmowanych spoza sektora finansów publicznych (w Polsce 46,4% dochodów pub-

licznych) i często pod względem wielkości wydatków wypłacanych poza sektor finansów publicznych,

ale w Polsce większe środki niż budżet państwa (25,0% wydatków publicznych) przekazuje poza sektor

Fundusz Ubezpieczeń Społecznych zarządzany przez ZUS (26,9%).

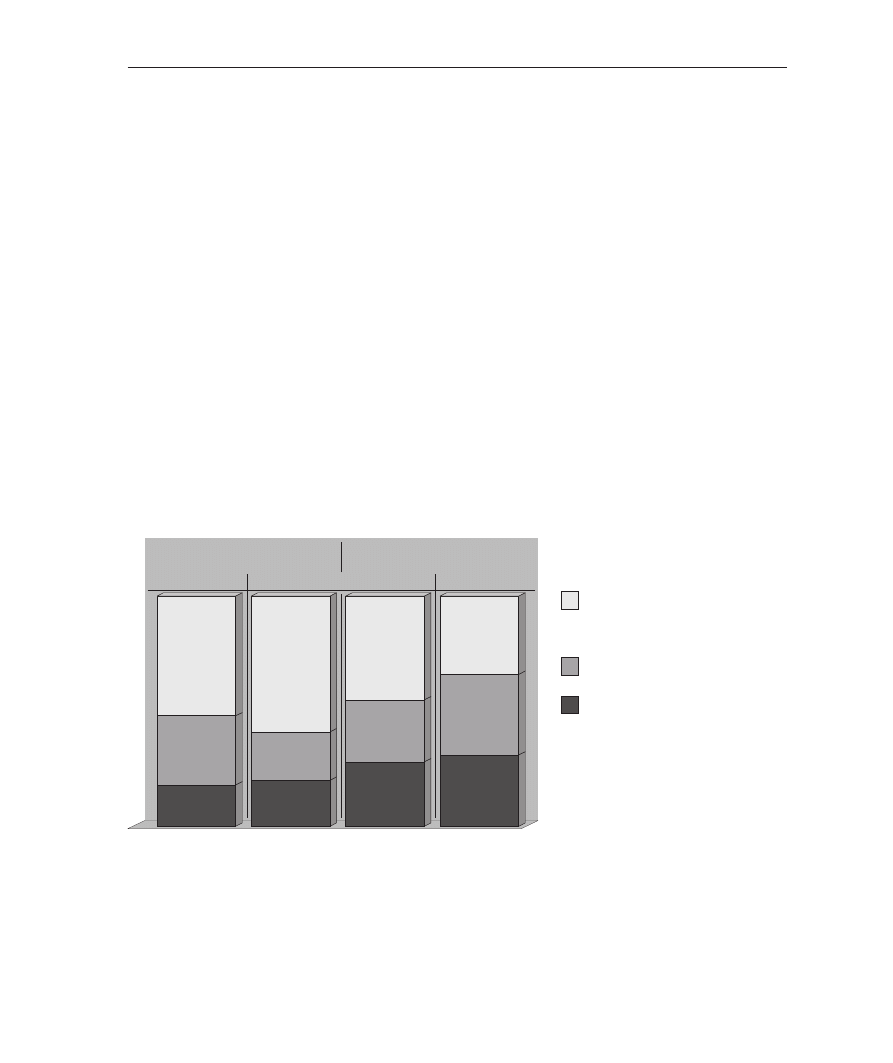

Wykres 2. Udział procentowy trzech podsektorów w dochodach i w wydatkach finansów publicz-

nych w Polsce oraz średnio w jednolitych państwach UE w 2006 r.

18

30

52

20

21

59

28

27

45

31

35

34

Fundusze centralne

(budżet państwa

i państwowe fundusze specjalne)

Fundusze samorządowe

(budżety lokalne

i lokalne fundusze specjalne)

Fundusze ubezpieczeń społecznych

Unitarne państwa UE

Polska

Polska

Dochody

Wydatki

Uwaga! Obliczenia opierają się na danych wstępnych i częściowo na szacunkach.

Źródło: opracowanie własne na podstawie danych z pozycji umieszczonych na końcu opracowania [1] i [4].

23

Budżet państwa w finansach publicznych Polska na tle innych krajów

Znacznie mniejszy udział budżetu państwa w wydatkach niż w dochodach publicznych wynika z trans-

ferów wewnętrznych, polegających na dotowaniu przez budżet państwa z własnych dochodów innych

segmentów finansów publicznych. W porównaniu ze średnimi wskaźnikami dla krajów jednolitych UE,

Polska ma wyraźnie mniejszy udział dochodów szczebla centralnego, a większy udział dochodów fundu-

szy ubezpieczeń społecznych, natomiast w wydatkach ma wyraźnie mniejszy udział szczebla centralnego,

a większy udział funduszy ubezpieczeń społecznych, co w istotnym stopniu wynika z wysokich transferów

z budżetu państwa.

Przyczyna wydzielania funduszy odrębnych od budżetu tkwi w konieczności przestrzegania przez budżet

zasad (jednoroczności, finansowania brutto, nieprzekraczania uchwalonej wysokości wydatków, niewią-

zania wydatków z dochodami), które w przypadku części funduszy publicznych okazują się nieracjonalne.

O ile w niektórych państwach świata nie tworzy się poza budżetem w ogóle oddzielnych publicznych fun-

duszy ubezpieczeń, to w państwach UE z reguły sytuacja jest podobna do sytuacji występującej w Polsce.

Rozmiar finansów publicznych jako wskaźnik fiskalizmu państwa

Rozmiar finansów publicznych jest mierzony stosunkiem wielkości dochodów lub wydatków publicz-

nych do wielkości produktu krajowego brutto (PKB) i jest określany wskaźnikiem fiskalizmu państwa.

Jest zależny głównie od dwóch cech państwa: poziomu rozwoju gospodarczego i ustroju społeczno-go-

spodarczego.

Współcześnie średni rozmiar wydatków publicznych w krajach rozwijających się Afryki i Azji jest sza-

cowany na 25% PKB, natomiast w krajach rozwiniętych gospodarczo wynosi średnio ok. 40% PKB [2].

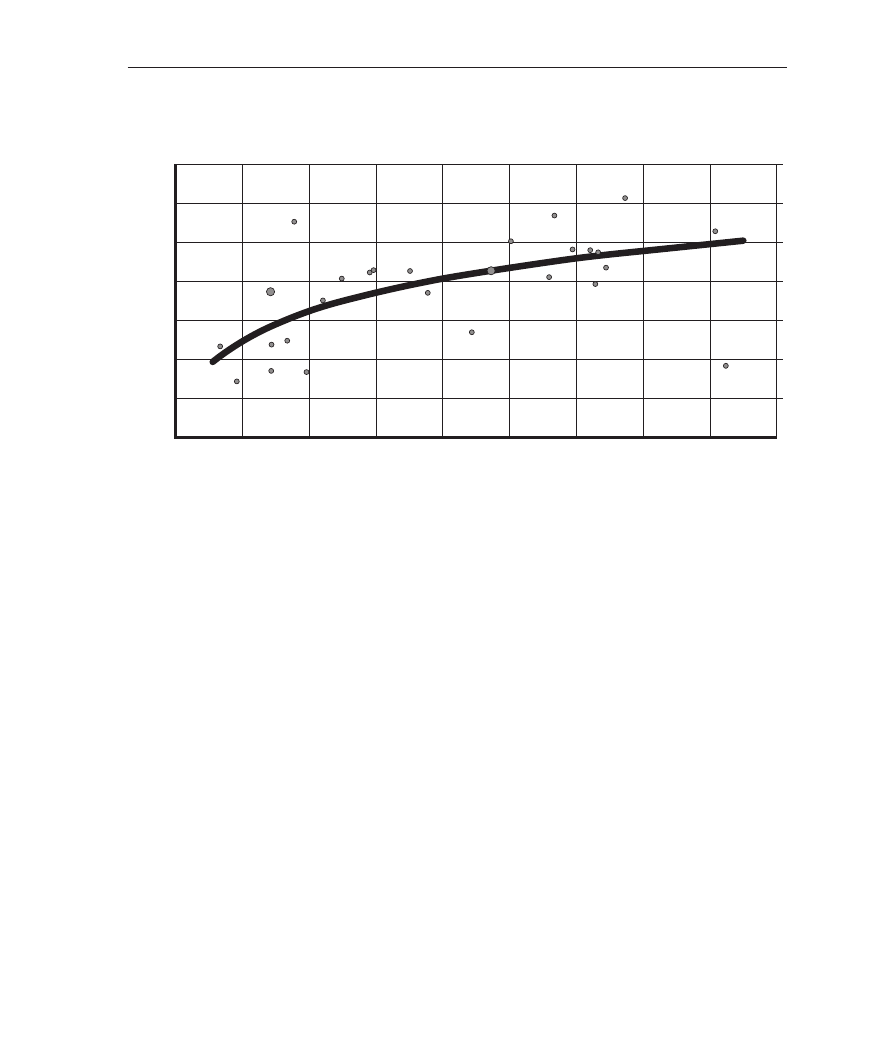

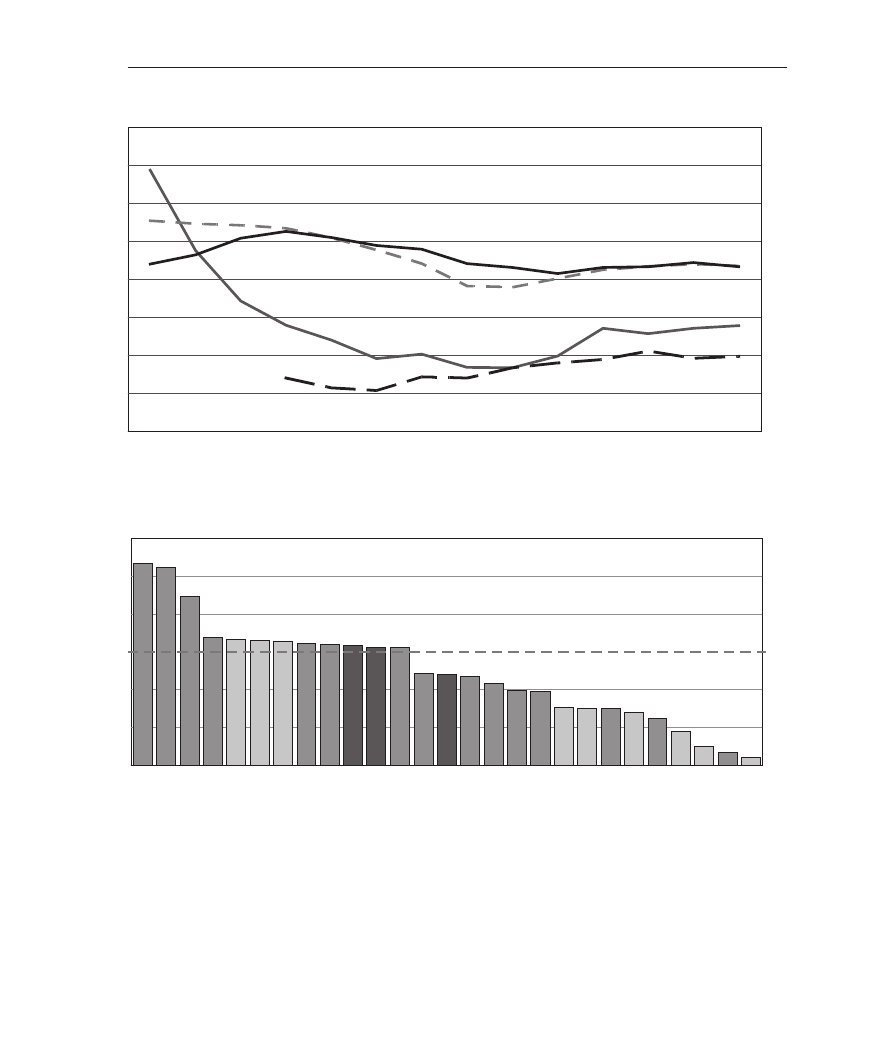

Krzywa na wykresie 3 wskazuje na hipotetyczną zależność funkcyjną rozmiaru wydatków publicznych

w państwach UE od poziomu gospodarczego mierzonego wielkością PKB na 1 mieszkańca. Im wyższy

poziom gospodarczy, tym większy rozmiar wydatków publicznych.

Ta zależność jest zakłócana głównie wskutek zróżnicowania ustroju społeczno-gospodarczego państw

wzdłuż linii: państwa opiekuńcze – państwa liberalne. Rozmiar finansów publicznych wyraża stopień

opiekuńczości lub cech socjalistycznych w państwie, bowiem dochody (głównie podatki) i wydatki pub-

liczne (zwłaszcza na cele społeczne) są tym większe, w im większym stopniu w państwie realizowane są

społeczno-ekonomiczne doktryny socjalistyczne (komunistyczne, kolektywistyczne, lewicowe) akcentują-

ce opiekuńcze funkcje państwa wobec obywateli i nakazowo-rozdzielczą rolę państwa wobec gospodarki.

Natomiast realizacja społeczno-ekonomicznych doktryn liberalnych (współcześnie neoliberalnych), ak-

centujących odpowiedzialność obywateli za swój los oraz swobodę gospodarowania, prowadzi do niskich

wydatków publicznych i odpowiednio niskich podatków (wykres 4).

24

Kazimierz Polarczyk

Wykres 3. Związek rozmiaru wydatków publicznych z poziomem gospodarczym w państwach

UE-27 w 2006 r.

Polska

Luksemburg � (71,5)

UE-27

średnia

0

5

10

15

20

PKB na 1 mieszkańca w tys. euro

W

yd

at

ki publiczne w % PK

B

25

30

35

40

45

25

30

35

40

45

50

55

60

Bułgaria

Rumuni

a

Litw

a

Estoni

a

Łotw

a

Czec

hy

Wę

gry

Sło

we

nia

Por

tugalia

Ma

lta

Grecja

Cypr

Hisz

pan

ia

Niem

cy

Wiel

ka Br

ytani

a

Holandi

a

Dani

a

Irla

ndia

Wło

chy

Francj

a

Belg

ia

Au

stria

Finlandia

Sz

we

cja

Sło

wac

ja

Źródło: opracowanie własne na podstawie danych Eurostatu [4].

Rozmiar finansów publicznych w rozwiniętych krajach świata zmieniał się w czasie, a współcześnie jest

dość silnie zróżnicowany. Średni rozmiar wydatków publicznych w USA oraz w „starych” krajach Unii

Europejskiej (UE-15) do 1880 r. wynosił 5–10% PKB. Wydatki te były wtedy przeznaczone prawie tylko

na funkcjonowanie państwa, stąd dzisiaj bywają określane jako wydatki klasyczne. W następnych dzie-

sięcioleciach wraz z rozwojem gospodarczym i upowszechnianiem się koncepcji państwa opiekuńczego

pojawiły się i szybko wzrastały wydatki na cele ekonomiczne i na cele społeczne. Rozmiar wydatków pub-

licznych wzrastał aż do 1993 r., kiedy średnio w krajach UE-15 osiągnął 54% PKB, przy rekordowej wyso-

kości w Szwecji (72% PKB). Podobny proces wzrostu, ale przy mniejszym rozmiarze wydatków w relacji

do PKB, występował w USA (do 38% PKB w 1993 r.).

Znaczny wzrost rozmiarów finansów publicznych w Europie prowadził do wysokiego deficytu finan-

sów publicznych i długu publicznego, wysokiej inflacji, także do ograniczenia wzrostu gospodarczego,

wywołanego zarówno powyższymi zjawiskami, jak i bezpośrednio negatywnym wpływem wysokich

podatków niezbędnych dla pokrycia narastających wydatków. Od kilkunastu lat polityka UE zmierza

do obniżania rozmiaru wydatków publicznych w państwach członkowskich, do czego pośrednio przy-

czyniło się wprowadzenie w 1992 r. tzw. kryteriów Maastricht, tzn. obowiązujących pułapów deficytu

(3% PKB) i długu publicznego (60% PKB). Od 1994 r. wydatki publiczne w relacji do PKB zmniejszały

się, zarówno w USA, jak i w państwach UE, także w Polsce. Ponowny niewielki wzrost wydatków w rela-

25

Budżet państwa w finansach publicznych Polska na tle innych krajów

cji do PKB w latach 2001–2003 wynikał głównie z dekoniunktury gospodarczej i w rezultacie znacznego

obniżenia dynamiki PKB.

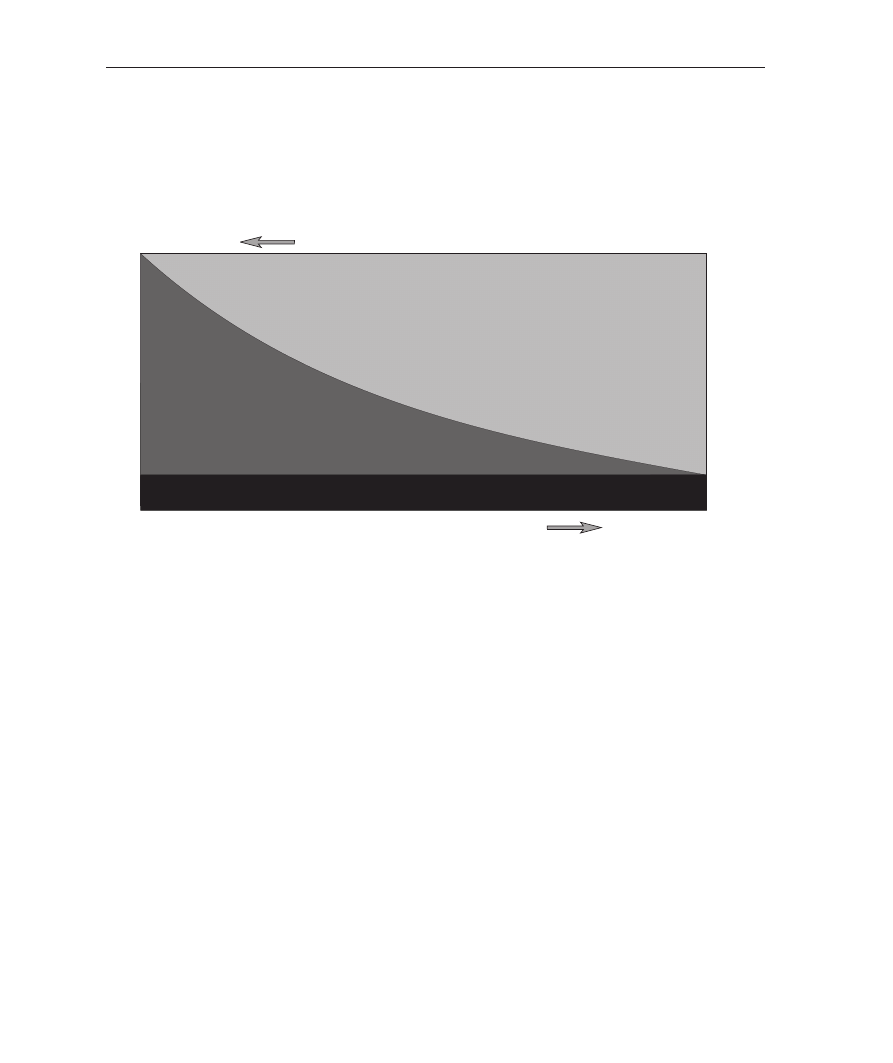

Wykres 4. Wpływ doktryny społeczno-gospodarczej na wskaźnik fiskalizmu

Doktryny społeczno-gospodarcze

Ustroje społeczno-gospodarcze

liberalne ortodoksyjne

neoliberalne

interwencjonistyczne

socjalistyczne

(socjaldemokratyczne)

socjalizm

kolektywistyczne

kapitalizm wolnokonkurencyjny

kapitalizm „państwowy”

(społeczna gospodarka rynkowa)

komunizm

Fundusze prywatne przeznaczone na wydatki prywatne

Fundusze publiczne przeznaczone

na społeczne i ekonomiczne wydatki publiczne,

które mogą być zaspokajane funduszami prywatnymi

Fu

ndusze publiczne ogółem

6–10%

100%

50%

skrajnie lewicowe

skrajnie prawicowe

lewicowe

centrowe

prawicowe

Orientacyjna wielkość funduszy publicznych w % PKB

Fundusze

publiczne

wzrost stopnia fiskalizmu (opiekuńczości) państwa

wzrost stopnia liberalizmu gospodarczego państwa

Fundusze publiczne przeznaczone na klasyczne wydatki publiczne

(nie mogą być zaspokajane funduszami prywatnymi)

Źródło: opracowanie własne.

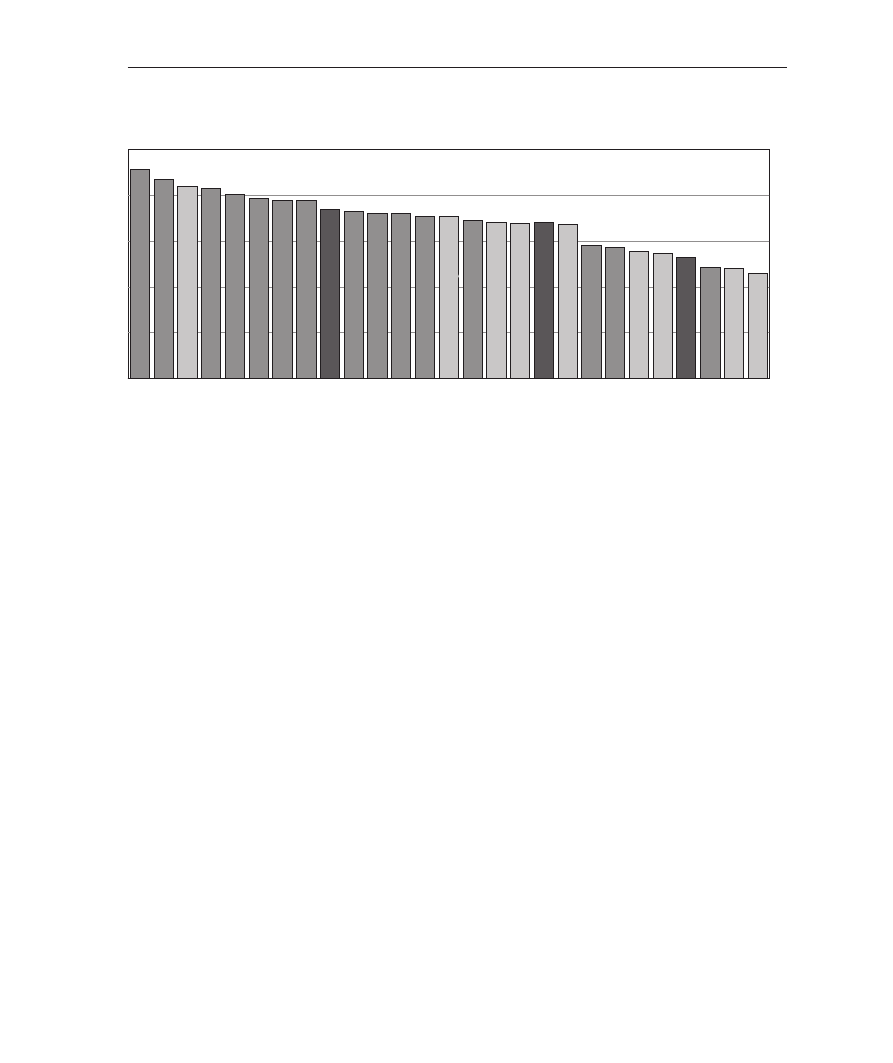

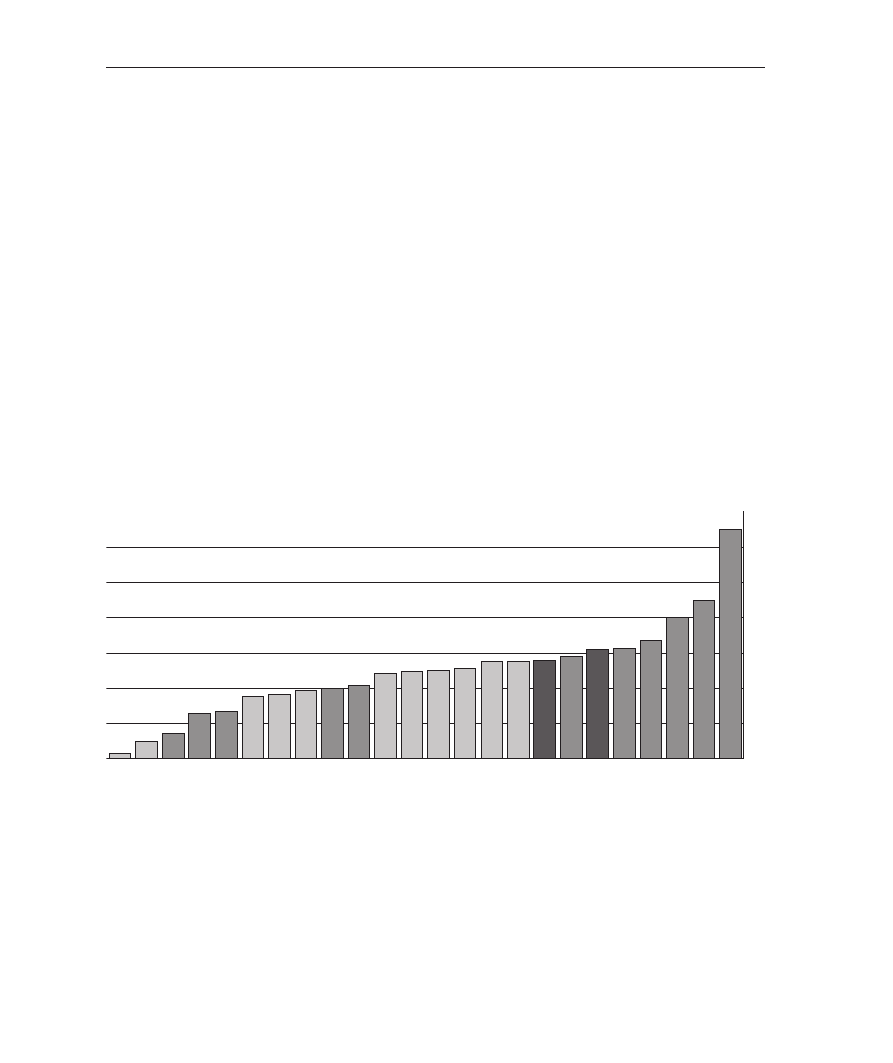

W 2006 r. w USA – o względnie liberalnym ustroju społeczno-gospodarczym – wydatki publiczne sta-

nowiły 36,4% PKB, natomiast średnio w krajach UE 46,9%. Jak wskazuje uporządkowanie tych krajów

wg rozmiarów wydatków publicznych w relacji do PKB (na wykresie 5), wskaźniki mniejsze niż w USA

występowały w Irlandii oraz na Litwie i w Estonii. Najwyższe wskaźniki, charakterystyczne dla państw

opiekuńczych, miały tradycyjnie: Szwecja, Francja i Dania, a spośród krajów UE-10 Węgry. Wskaźnik

Polski (43,9% PKB) jest mniejszy niż średnia UE-25. Jednak, biorąc pod uwagę poziom rozwoju gospo-

darczego, Polska należy wśród państw UE do najbardziej opiekuńczych za Węgrami, Szwecją i Francją, co

wynika z wykresu 3.

26

Kazimierz Polarczyk

Wykres 5. Wydatki finansów publicznych w procentach PKB w państwach UE-25 i w USA

w roku 2006

10

20

30

40

50

55,6

53,4

51,9 51,5

50,1 49,3 48,9 48,8

46,4 46,1 46,1 45,4 45,3

44,1 43,9 43,9 43,6

39,0 38,6 37,7

37,2 36,4

34,2 34,0 33,0

46,9

%

Sz

wecja

Dania

Fr

ancja

Cz

ech

y

Austria

Belgia

M

al

ta

Finlandia

W

ęg

ry

Włoch

y

Niemc

y

Polsk

a

UE-25

Słowenia

Grecja

Po

rtugalia

Cypr

Lu

ksembur

g

W

.Br

ytania

H

is

zp

an

ia

Słowacja

Estonia

Ło

tw

a

Irl

an

di

a

USA

Li

tw

a

Holandia

44,6

Źródło: opracowanie własne na podstawie danych z pozycji umieszczonych w wykazie na końcu opracowania [3] i [4].

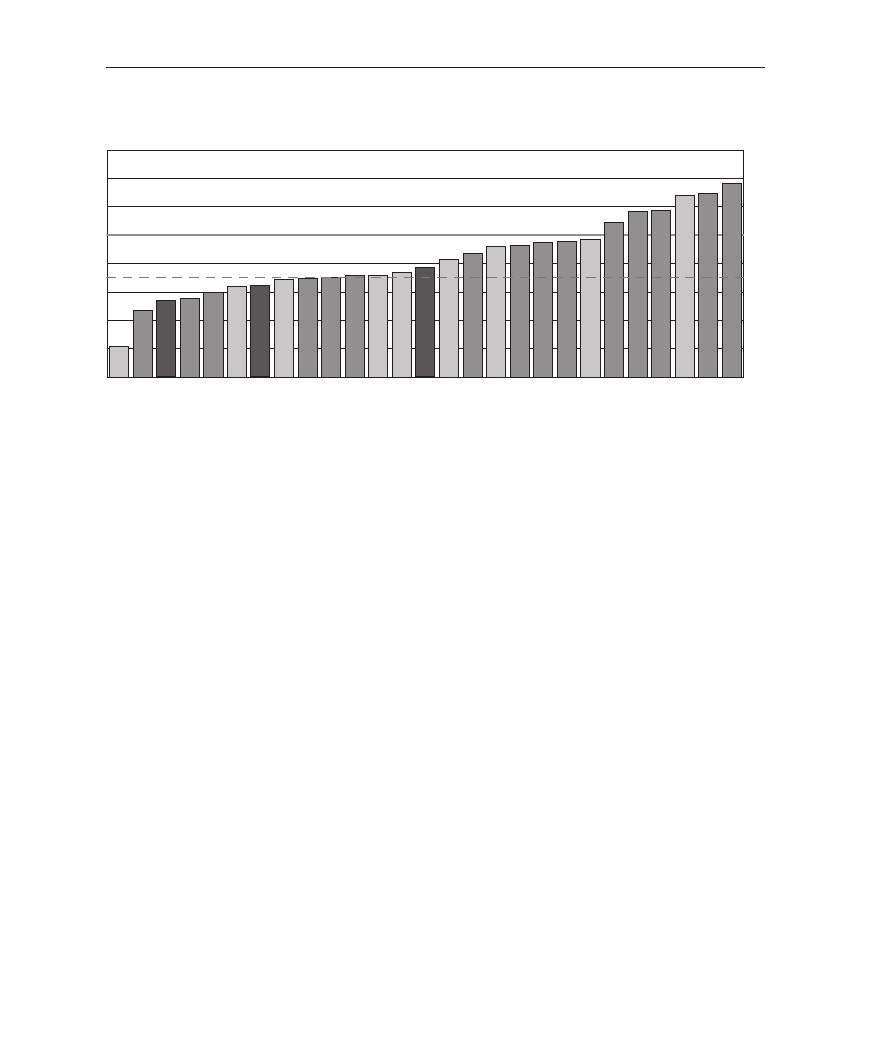

deficyt finansów publicznych

Różnica między dochodami a wydatkami publicznymi stanowi saldo finansów publicznych, które może

być dodatnie i stanowi wtedy nadwyżkę, ale najczęściej jest ujemne i stanowi deficyt finansów publicznych

(na wykresie 1 jest to 22,6 mld zł).

Deficyt finansów publicznych może być w jakimś stopniu efektem niekontrolowanych procesów społecz-

no-gospodarczych, ale w istotnym stopniu jest rezultatem świadomej polityki władz wynikającej z nacisku

wyborców na zwiększanie świadczeń ze strony państwa i jednocześnie na obniżanie podatków.

Intensywne działania w UE na rzecz zmniejszenia deficytu finansów publicznych i uzyskania nad-

wyżki w państwach członkowskich, prowadzone od początku lat dziewięćdziesiątych, przyniosły po-

zytywne rezultaty, chociaż ograniczone. W ostatnich latach wydatki publiczne w większości krajów

UE-25 i w USA były nadal wyższe niż dochody publiczne. Jak wynika z wykresu 6, w ostatnich latach

10 krajów UE miało problemy z przestrzeganiem kryterium Maastricht nakazującym utrzymanie sal-

da większego niż minus 3% PKB, wśród nich Polska. Poniżej średniej salda w UE-25 (-2,3% PKB)

znajdowało się 13 państw UE, a tylko 6 państw miało nadwyżkę, która pozwala na redukcję wielkości

długu publicznego.

27

Budżet państwa w finansach publicznych Polska na tle innych krajów

Wykres 6. Saldo finansów publicznych w procentach PKB w państwach UE-25 i w USA

(średnia w latach 2004–2006)

-10

-8

-6

-4

-2

0

2

4

-7,8

-5,3

-4,6 -4,4

-4,0

-3,1 -3,0 -3,0 -2,9 -2,9 -2,6

-2,3

-1,7 -1,3

-0,8 -0,7 -0,5 -0,5

-0,3

0,9

1,7 1,8

2,8 3,0

3,6

KryteriumMaastricht

W

ęg

ry

Sz

wecja

Dania

Fr

ancja

Cz

ec

hy

Austria

Belgia

M

al

ta

Finlandia

W

ło

ch

y

Niemc

y

Polsk

a

UE-25

Słowenia

Grecja

Po

rtugalia

Cy

pr

Luksembur

g

W

. Br

ytania

Hiszpania

Słowacja

Estonia

Ło

tw

a

Irl

an

di

a

USA

Li

tw

a

Holandia

%

-3,6 -3,5

Objaśnienie: przyjęto średnie z trzech lat, bowiem wielkość salda w jednym roku może być przypadkowa i błędnie infor-

mować o kondycji finansów publicznych w danym państwie.

Źródło: opracowanie i obliczenia własne na podstawie danych z pozycji [4] i [5].

dług publiczny

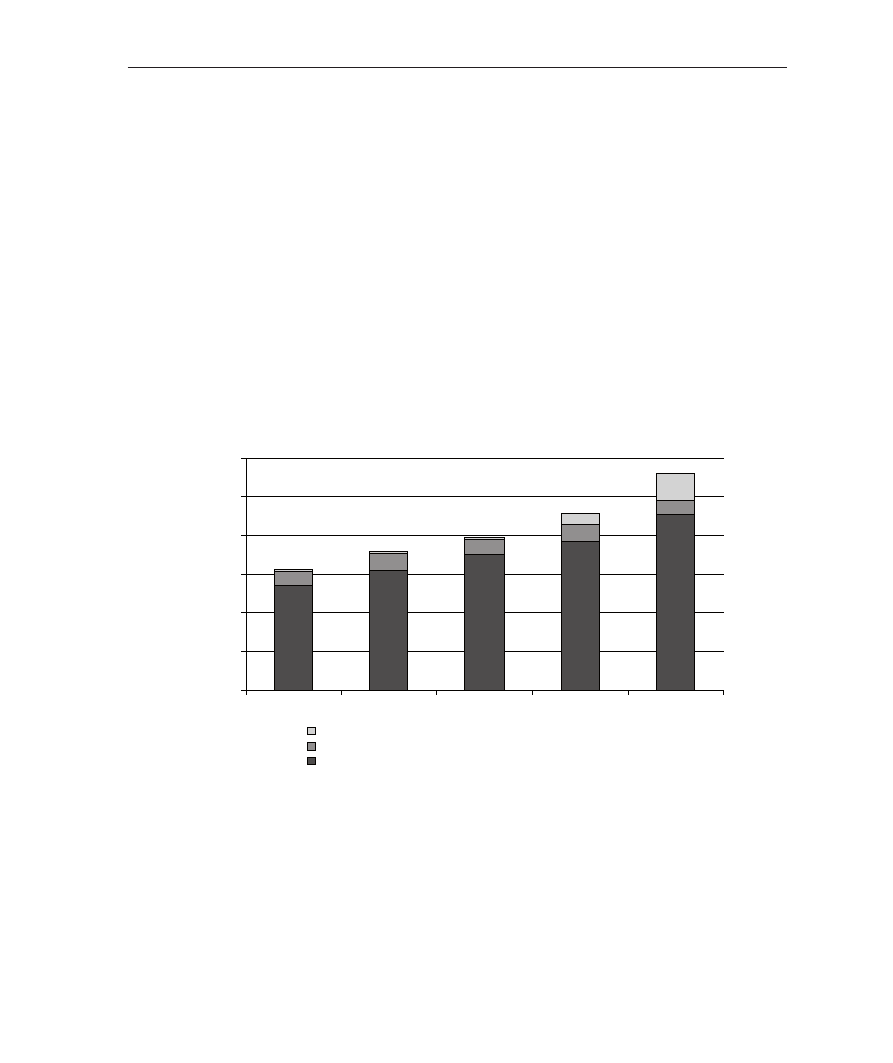

Pokrywanie deficytu pożyczkami w kolejnych latach prowadzi do narastania długu publicznego, który

przy dużych rozmiarach ma niekorzystny wpływ na gospodarkę. Ograniczanie deficytu i długu publicz-

nego jest jednak zadaniem trudnym do realizacji z uwagi na polityczne i społeczne aspekty, zwłaszcza

w okresie depresji lub stagnacji gospodarczej.

Skala długu publicznego w USA narastała do 1993 r., a następnie zmniejszała się do 2001 r. (wykres

7). Później dług ponownie narastał w związku z kosztami wojen i innych działań antyterrorystycznych.

Średnia krajów UE-15 osiągnęła najwyższy poziom w 1996 r., po czym zmniejszała się do 2002 r. Spadek

długu publicznego po 1996 r. był wyraźny w większości państw UE-25, szczególnie w Irlandii, Belgii, Da-

nii, Holandii i Szwecji. Niewielki wzrost w latach 2003–2005 był związany z dekoniunkturą gospodarczą.

W krajach UE-10 dług publiczny wzrastał już od 1999 r. i niewielka tendencja wzrostowa utrzymała się do

2006 r. Dług publiczny w Polsce wynosił w 1993 r. 88,7% PKB i spadał szybko, chociaż w coraz wolniej-

szym tempie, do 2001 r. Od 2002 r. narasta w tempie szybszym niż w obu grupach państw UE.

28

Kazimierz Polarczyk

Wykres 7. Dług publiczny w procentach PKB w grupach państw UE-25 i w USA w latach 1993–2006

20

30

40

50

60

70

80

90

%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

88,7

67,6

54,3

47,9

44,0

39,1

40,3

36,8

36,7

39,8

47,1

45,7

47,1

47,8

75,4

74,6

74,2

73,4

70,9

67,7

64,1

58,2

57,9

60,2

62,5

63,4

64,0

63,5

64,0 66,4

70,8

72,6

71,0

68,9

67,9

64,1

63,1

61,5

63,1

63,3

64,4

63,3

34,0

31,4

30,7

34,3

34,0

36,7

36,7

38,0

38,9

41,1

39,2

39,7

Średnia UE-15

USA

Średnia UE-10 bez Polski

Polsk

a

Źródło: opracowanie własne na podstawie danych z pozycji z pozycji [2], [3], [4].

Wykres 8. Dług publiczny w procentach PKB w państwach UE i w USA w 2006 r.

0

20

40

60

80

100

106,8104,6

89,1

67,9 66,5 66,0 65,3 64,7 63,9 63,5 62,2 62,2

48,7 47,8 46,9

43,5 39,9 39,1

30,7 30,4 30,2 27,8

24,9

18,2

10,0 6,8

4,1

Kryterium Maastricht

Włoch

y

W

ęg

ry

Sz

wecja

Dania

Fr

ancja

Cz

ech

y

Austria

Belgia

M

al

ta

Finlandia

Niemc

y

Polsk

a

UE-25

Słowenia

Grecja

Po

rtugalia

Cypr

Lu

ksembur

g

W

. Br

ytania

H

is

zp

an

ia

Słowacja

Estonia

Ło

tw

a

Irl

an

di

a

USA

Li

tw

a

Holandia

%

Źródło: opracowanie własne na podstawie danych z pozycji [3] i [4].

29

Budżet państwa w finansach publicznych Polska na tle innych krajów

W 2006 r. wśród państw UE-25 w 11 państwach rozmiar długu publicznego był wyższy niż pułap 60%

określany przez kryterium Maastricht, przy czym we Włoszech i Grecji przekraczał 100% PKB. W Polsce

dług wynosił blisko 48% PKB, był mniejszy od średniej UE, ale większość, bo 13 państw UE-25, miała dług

mniejszy niż Polska, przy niezwykle niskich wskaźnikach Estonii i Luksemburga (wykres 8).

decentralizacja finansów publicznych

W państwach UE w ciągu ostatnich ponad 20 lat przeważa powolny proces decentralizacji finansów

publicznych, tzn. zwiększania udziału środków publicznych szczebla lokalnego w środkach publicznych

ogółem. Proces ten w Polsce w ciągu ostatnich 15 lat należał do najszybszych w Europie. Wykres 9 przed-

stawia stopień decentralizacji finansów publicznych pod względem udziału podsektora lokalnego w wy-

datkach publicznych w państwach jednolitych UE-27. Są one silnie zróżnicowane pod względem stopnia

decentralizacji finansów publicznych. W 2006 r. stopień ten był najmniejszy w krajach małych oraz w Gre-

cji i Portugalii. Najbardziej zdecentralizowane wydatki były w krajach skandynawskich oraz w Holandii

i Włoszech, a następnie w Polsce.

Wykres 9. Procentowy udział szczebla lokalnego w wydatkach publicznych w unitarnych krajach

UE-27 w 2006 r.

0

10

20

30

40

50

60

1,4

4,8

7,2

12,9 13,3

17,5 18,3

19,4 19,9 20,8

24,0 24,9 25,0 25,5

27,4 27,5 27,6 28,9

30,8 31,1

33,4

40,2

45,0

64,8

%

M

al

ta

Włoch

y

W

ęg

ry

Sz

wecja

Fr

ancja

Cz

ech

y

Finlandia

Polsk

a

Słowenia

Grecja

Po

rtugalia

Cypr

W

. Br

ytania

Słowacja

Ło

tw

a

Irl

an

di

a

Li

tw

a

Holandia

Lu

ksembur

g

Estonia

Rumunia

Bułgaria

Średnia

Dania

Źródło: opracowanie własne na podstawie danych z pozycji [4].

30

Kazimierz Polarczyk

struktura dochodów i wydatków publicznych

W dochodach finansów publicznych w państwach Europy przez wiele lat występowała tendencja do

wzrostu wielkości składek ubezpieczeniowych i podatków pośrednich (głównie podatku VAT i akcyzy).

Tylko w USA nadal podatki bezpośrednie (głównie dochodowe od osób fizycznych i prawnych) dominują

w dochodach publicznych (wykres 10). W państwach UE-15 podatki pośrednie, podatki bezpośrednie

oraz składki ubezpieczeniowe w równej mierze zasilają finanse publiczne. W Polsce w 2006 r. struktura do-

chodów publicznych była najbardziej zbliżona do struktury dochodów w państwach UE-9, tzn. państwach

przyjętych do UE w 2004 r. poza Polską.

Struktura wydatków publicznych państw Europy uległa istotnym zmianom w ciągu XX w. W końcu

XIX w. w wydatkach publicznych dominowały jeszcze wydatki klasyczne, tzn. na obronę, bezpieczeństwo

wewnętrzne i administrację publiczną, ale państwo zaczynało angażować się w inwestycje gospodarcze

oraz rozwój społeczny. Proces wzrostu rozmiarów wydatków publicznych w XX w. polegał głównie na

znacznym rozszerzaniu wydatków socjalnych i edukacyjnych [2].

W 2006 r. we wszystkich krajach UE, a także w USA przeważały wydatki na cele społeczne (wykres 10).

W krajach UE-9 (właściwie U-10, ale bez Polski) udział tych wydatków był znacznie mniejszy niż w pań-

stwach UE-15, natomiast w Polsce nawet wyższy niż średnio w UE-15. W wydatkach na cele społeczne

największą rolę odgrywają wydatki na ochronę socjalną, stanowiące w krajach UE-15 i w Polsce ok. 40%

wydatków publicznych ogółem, a następnie na ochronę zdrowia i edukację.

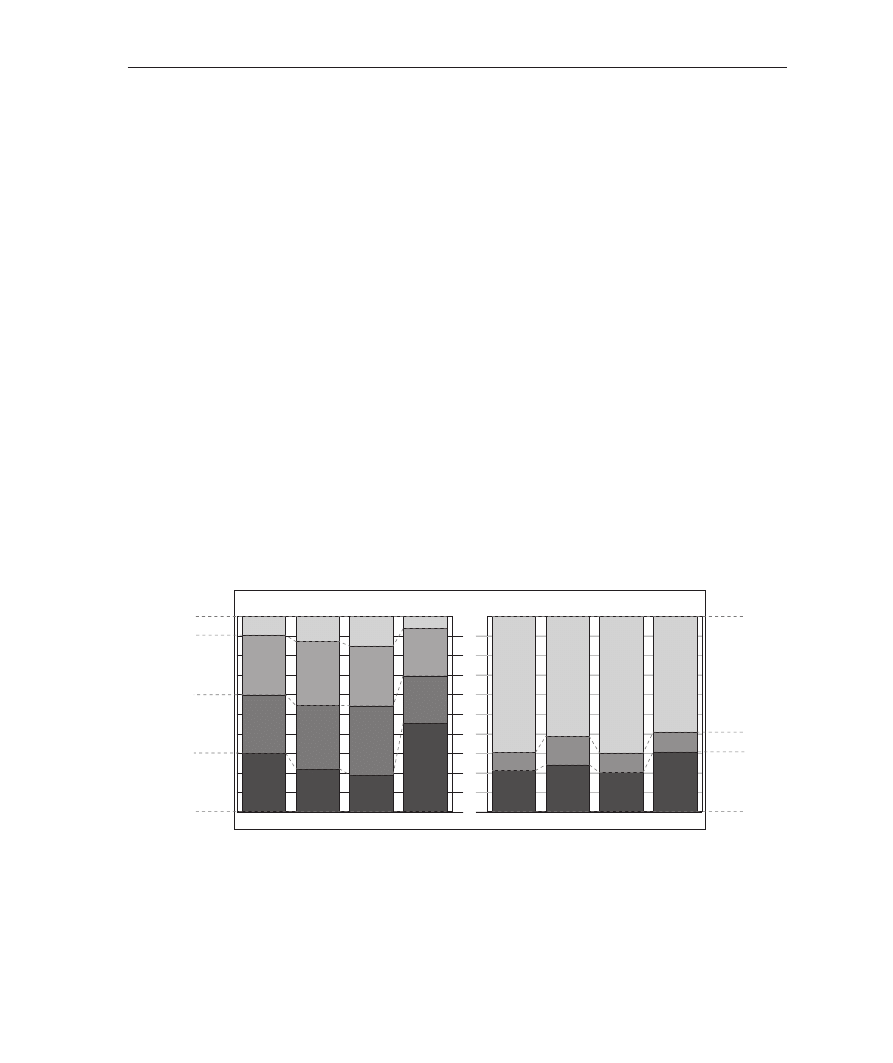

Wykres 10. Procentowy udział głównych rodzajów dochodów i wydatków publicznych średnio

w UE-15 i UE-9 oraz w Polsce i w USA w 2006 r.

0

10

20

30

40

50

60

70

80

90

%

UE-15

UE-9

Polska

USA

30,0

22,0

18,9

45,4

29,9

32,4

35,4

24,2

30,5

32,8

30,5

24,2

9,6

12,8

15,2

6,2

Składki ubezpieczeniowe

Podatki pośrednie

Podatki bezpośrednie

Inne dochody

UE-15

UE-9

Polska

USA

21,1

24,0

20,0

30,6

9,3

14,5

10,0

10,1

69,6

61,5

70,0

59,3

klasyczne

gospodarcze

na cele społeczne

A. Dochody

B. Wydatki

Źródło: opracowanie własne na podstawie danych z pozycji [1], [4], [5], [6].

31

Budżet państwa w finansach publicznych Polska na tle innych krajów

Wydatki klasyczne absorbowały w Polsce 20%, w UE średnio 22%, a w USA nawet 30% wydatków pub-

licznych. Niewielki udział wydatków na cele gospodarcze od lat zmniejsza się i w 2006 r. wynosił w Polsce

10%, tak jak w USA i średnio w UE-25, przy czym są głównie wydatki na infrastrukturę transportową.

wykaz źródeł

[1] Sprawozdanie z wykonania budżetu państwa za okres od 1 stycznia do 31 grudnia 2006 r., Omówienie,

t. I, cz. IV Sektor finansów publicznych, Rada Ministrów, Warszawa 2007.

[2] K. Polarczyk, Sektor finansów publicznych w krajach OECD, Raport Biura Studiów i Ekspertyz Kan-

celarii Sejmu nr 180, Warszawa 2000.

[3] OECD Economic Outlook, No. 81, June 2007, OECD, Paris.

[4] Baza danych statystycznych Eurostatu (http://epp.eurostat.cec.eu.int).

[5] Baza danych statystycznych OECD (http://stats.oecd.org/wbos/).

[6] Government Finance Statistics, Summary tables, Data 1996–2006, 2007 Edition, Eurostat.

33

Prof. dr hab. Henryk Dzwonkowski

Biuro Analiz Sejmowych

Uniwersytet Łódzki

Podatki i inne dochody budżetowe

– problemy teorii i praktyki

Pojęcie daniny i definicja podatku ................................................................................ 34

Elementy konstrukcyjne podatku .................................................................................. 35

Zakres podmiotowy podatku .......................................................................................... 35

Przedmiot opodatkowania .............................................................................................. 35

Podstawa opodatkowania ................................................................................................ 36

Stawki, taryfy i skale podatkowe ................................................................................. 36

Zwolnienia i ulgi podatkowe ......................................................................................... 37

Elementy konstrukcyjne podatku a powstanie materialnego

stosunku prawnego obowiązku podatkowego ...................................................... 38

Główne ogniwa systemu podatkowego ...................................................................... 38

Prawo materialne – podatki (klasyfikacja systemu podatkowego) ........ 38

Prawo formalne ..................................................................................................................... 40

Sposób stanowienia prawa podatkowego .................................................................. 40

Zgodnie z Konstytucją....................................................................................................... 40

Zgodnie z racjonalnymi założeniami teoretycznymi .................................... 42

Zgodnie z zasadami techniki legislacyjnej ........................................................... 42

34

Henryk Dzwonkowski

Pojęcie daniny i definicja podatku

Daniny publiczne

1

. Pojęcie daniny jest szersze od pojęcia podatku. Przez daniny publiczne rozumie

się: „wszelkie formy przejmowania wartości materialnych bądź usług przez państwo od mieszkańców jego

terytorium oraz różnego rodzaju organizacji, działających lub mających siedzibę na tym terytorium”

2

.

Podstawowe daniny pieniężne to podatki, opłaty i cła.

Definicja podatku. Podatek to świadczenie pieniężne na rzecz związku publicznoprawnego, któremu

towarzyszy przewłaszczenie – generalne, obowiązkowe, przymusowe, ustalane jednostronnie, nieodpłatne

i nieekwiwalentne, bezzwrotne.

Pieniężny charakter świadczenia. Współcześnie podatek jest nakładany i realizowany w jednostkach

pieniężnych, choć z historii znane są podatki rzeczowe oraz w formie usług osobistych (praca).

Obowiązkowy charakter podatku. Podatek jest świadczeniem obowiązkowym, wynikającym z norm

generalnych prawa podatkowego, zawartych w ustawach. Ciężar świadczenia podatkowego wynika z ustaw

i aktów, którym ustawy zezwalają na kształtowanie niektórych elementów konstrukcyjnych podatku. Obo-

wiązkowość podatku jest więc pochodną jego normatywnego charakteru.

Generalny charakter. Podatki ustanawiane są przez normy prawne, które są ogólne ze względu na adre-

sata i abstrakcyjne ze względu na sposób wyznaczenia zachowania (generalność). Indywidualne, czyli jed-

nostkowe ze względu na adresata i konkretne ze względu na sposób wyznaczenia zachowania są normy

stosowania prawa, które możemy odnaleźć np. w podatkowych decyzjach wymiarowych.

Przymusowy charakter realizacji zobowiązań podatkowych. Przymusowy charakter świadczeń podat-

kowych wynika z władczych uprawnień państwa, które ma przywilej stanowienia prawa, którego realizacja

jest zapewniona środkami przymusu państwowego. Władztwo to obejmuje prawo stanowienia podatków,

ich wymiaru, poboru, egzekucji i prawo do stosowania środków represyjnych. Przymus podatkowy jest

bowiem obwarowany sankcjami karnymi i swoistymi sankcjami podatkowymi. Przymusowość pozwala

odróżnić podatek od innych świadczeń na rzecz państwa, które spełniają wszystkie inne cechy, a różnią się

właśnie przymusowym lub dobrowolnym charakterem (np. pożyczki państwowe).

Jednostronność ustalania świadczenia podatkowego. Podatek jest ustalany jednostronnie przez pań-

stwo lub inny związek publicznoprawny w zakresie przyznanych mu ustawowo kompetencji. Jego kon-

strukcja i wysokość nie są przedmiotem uzgodnień między państwem a podatnikami. Podatnicy mają

wpływ na konstrukcję i wysokość podatków jedynie poprzez mechanizmy ustroju demokratycznego.

Nieodpłatność podatku oznacza, że świadczeniu podatkowemu nie towarzyszy prawny obowiązek

świadczenia wzajemnego wierzyciela podatkowego (podmiotu publicznoprawnego) na rzecz dłużnika

(podatnika). Istnieje jednak tzw. odpłatność ogólna, która polega na tym, że wpływy z podatków służą fi-

1

A. Buczek, H. Dzwonkowski, L. Etel i in., Prawo podatkowe, Warszawa 2006.

2

B. Brzeziński, Wstęp do nauki prawa podatkowego, Toruń 2001, s. 17–18.

35

Podatki i inne dochody budżetowe – problemy teorii i praktyki

nansowaniu usług publicznych świadczonych na rzecz społeczeństwa. Świadczenia państwa o charakterze

ogólnym (utrzymanie wojska, policji, sądownictwa itp.) nie są ekwiwalentne podatkom.

Bezzwrotny charakter świadczeń podatkowych polega na definitywnym przekazaniu środków pienięż-

nych przez podmiot zobowiązany na rzecz budżetu państwa lub innego funduszu celowego. Bezzwrotność

podatków jest cechą pozwalającą odróżnić świadczenia podatkowe od innych rodzajów dochodów budże-

towych (np. pożyczek, kredytów).

Beneficjentem podatku jest związek publicznoprawny. W największym stopniu podatki zasilają bu-

dżet państwa oraz budżety pozostałych szczebli jednostek podziału administracyjno-terytorialnego da-

nego kraju (stanów, republik, krajów związkowych, kantonów, regionów, gmin). Dochody wpływające na

rzecz poszczególnych jednostek samorządu terytorialnego stanowią często ich tzw. dochody własne (do-

chody budżetu danego samorządu).

elementy konstrukcyjne podatku

Podatek składa się z czterech podstawowych, niezbędnych dla utworzenia podatku elementów konstruk-

cyjnych: podmiotu, przedmiotu, podstawy opodatkowania i stawek podatkowych. Zwrot „element konstruk-

cyjny” używany jest w dwojakim znaczeniu. Może się on odnosić do przepisów o poszczególnych elementach

konstrukcyjnych (elementy konstrukcyjne podatku w znaczeniu normatywnym), a w drugim przypadku do

elementów konstrukcji konkretnego zobowiązania podatkowego. Dodatkowe elementy konstrukcyjne po-

datku to zwolnienia i ulgi. Zwolnienia i ulgi mogą w danym podatku występować, lecz nie muszą.

Podmiot podatku (zakres podmiotowy podatku)

Podmiotem podatku jest jednostka życia społecznego, z którą prawo wiąże powstanie obowiązku po-

datkowego. Technicznie w przepisach prawa podmiotowość danego podatku wyznaczają z reguły dwa

człony regulacji. W pierwszym normodawca wskazuje pozytywnie jedną albo kilka kategorii podatników

podlegających opodatkowaniu, a w drugim wyznacza zakres wyłączeń podmiotowych. Zakres podmioto-

wości prawno-podatkowej jest szerszy niż podmiotowość w innych gałęziach prawa. Oprócz podmiotów

znanych prawu cywilnemu podatnikami ustanawiać można na przykład małżonków, rodzinę pozosta-

jącą we wspólnym gospodarstwie domowym, rodziców i dzieci, podatkowe grupy kapitałowe. Niekiedy

za podmiot podatku uznaje się takie jednostki, jak spadki nieobjęte czy gospodarstwa rolne, co wymaga

dodatkowego wskazania, na kim ciąży obowiązek zapłaty podatku.

Przedmiot opodatkowania

Jest to sytuacja faktyczna lub prawna, z którą prawo wiąże powstanie stosunku prawnego obowiązku

podatkowego. Może to być jakiś stan rzeczy, jego powstanie lub ustanie bądź jakiś proces (np. uzyskiwanie

dochodów, przychodów, posiadanie majątku, nabycie składników majątku, sprzedaż towarów). Określenie

36

Henryk Dzwonkowski

przedmiotu opodatkowania pozwala na udzielenie odpowiedzi na pytanie, od czego dany podmiot płaci

podatek. Na przedmiot opodatkowania wskazuje z reguły tytuł danego aktu prawnego. Najpowszechniej-

szym błędem legislacyjnym jest „urzeczawianie” w przepisach przedmiotu opodatkowania przez to, że za

przedmiot uznaje się „dochód”, przychód”, czyli pewne kwoty (wielkości) a nie ich „uzyskiwanie, „mają-

tek” lub „gospodarstwo rolne”, a nie ich posiadanie. „Urzeczawianie” przedmiotu opodatkowania prowa-

dzi do jego utożsamiania z podstawą opodatkowania.

Podstawa opodatkowania