Obligacje jako instrument

rynku kapitałowego

Pojęcie obligacji

• Obligacja jest papierem wartościowym

stwierdzającym zobowiązanie emitenta

wobec jej posiadacza do zwrotu w

określonym terminie wartości

nominalnej oraz wypłaty w określonym

trybie i wysokości należnych odsetek.

• Określenie obligacja pochodzi od łacińskiego

obligo – zobowiązanie. Powstanie i rozwój

rynku obligacji związane są z sekurytyzacją

tradycyjnych stosunków kredytowych.

Obligacja powinna

zawierać:

• podstawę prawną emisji,

• nazwę i siedzibę emitenta wraz z numerem wpisu do

właściwego rejestru,

• nazwę obligacji i cel jej wyemitowania,

• wartość nominalną i numer kolejny obligacji oraz serię,

• oznaczenie obligatariusza – przy obligacji imiennej,

• ewentualny zakaz lub ograniczenie zbywania obligacji

imiennej,

• datę, od której nalicza się oprocentowanie, wysokość

oprocentowania, terminy jego wypłaty i warunki wykupu,

• wysokość i zasady udzielania gwarancji oraz zabezpieczenia

(lub stwierdzenie jego braku),

• miejsce i datę wystawienia obligacji oraz datę jej nabycia,

• podpisy osób uprawnionych do zaciągnięcia zobowiązań w

imieniu emitenta, przy czym podpisy te mogą być

odtwarzane mechanicznie.

Charakterystyka obligacji

Podstawową zaletą obligacji jest możliwość

uwolnienia przez pożyczkodawcę części lub całości

zaangażowanych środków poprzez sprzedaż

posiadanych walorów na rynku wtórnym.

Inwestowanie w obligacje daje możliwość

uzyskania stałego dochodu (w przypadku obligacji

o stałym oprocentowaniu).

Istnieje możliwość innych korzyści z obligacji, niż

wypłata oprocentowania:

• prawo do udziału w przyszłych zyskach emitenta,

• prawo do zamiany obligacje na akcje spółki

będącej jej emitentem,

• prawo pierwszeństwa nabycia akcji emitowanych

przez tę spółkę w przyszłości.

Podział obligacji

• według podmiotu emitującego: skarbowe, komercyjne

(przedsiębiorstw), komunalne;

• według sposobu oprocentowania: o stałej stopie

procentowej, o oprocentowaniu zmiennym (którego formuła

oparta jest na stawce referencyjnej), indeksowane

(oprocentowanie na podstawie stopy inflacji), zerokuponowe

(dyskontowe);

• według sposobu wykupu: o spłacie jednorazowej, o spłacie

ratalnej, z prawem emitenta do przedterminowego wykupu, z

klauzulą uniemożliwiającą przedterminowy wykup, nie

podlegające wykupowi (renty wieczyste);

• ze względu na inne cechy: zamienne na akcje, opcyjne (z

warrantem), partycypacyjne (dające udział w zyskach emitenta),

ze zobowiązaniem emitenta do dodatkowego świadczenia, bez

gwarancji wypłaty oprocentowania, dwuwalutowe.

• imienne (z oznaczeniem obligatariusza) i na okaziciela (bez

takiego oznaczenia)

Emitenci obligacji

Emitentami obligacji mogą być:

a) podmioty prowadzące działalność

gospodarczą, posiadające osobowość

prawną (w tym banki komercyjne),

b) gminy i związki gmin,

c) Skarb Państwa, bank centralny,

agendy rządowe.

Pojęcia związane z

obligacjami

Jest wiele odmian obligacji, przy czym papiery

dłużne mogą przybierać szczególne nazwy:

renty terminowe, renty wieczyste,

certyfikaty inwestycyjne, listy zastawne,

weksle skarbowe, bankowe bony

lokacyjne.

Obligacje mogą ulec konwersji lub konsolidacji.

Konsolidacja obligacji to połączenie kilku

poprzednio zaciągniętych pożyczek w jedną.

Konwersja obligacji jest to zmiana warunków

pożyczki, zwykle na korzystniejsze dla dłużnika.

Obligacje mogą być

emitowane w drodze:

• publicznej subskrypcji (zapisów), co oznacza, że emitent

jest zobowiązany do udostępnienia potencjalnym inwestorom

danych o sobie jako emitencie, w szczególności o wynikach

finansowych spółki i przedsięwzięciu, jakie ma być

sfinansowane emisją obligacji; subskrypcja może być własna

(przeprowadza ją sam emitent) lub obca (przeprowadza ją

pośrednik, np. bank);

• sprzedaży z wolnej ręki, czyli bez uprzednich zapisów, ale

po wypełnieniu obowiązków informacyjnych wobec

potencjalnych nabywców, jeśli oferta jest skierowana do

szerokiej publiczności,

• emisji niepublicznej, czyli propozycji skierowanej do

indywidualnych adresatów, w liczbie nie większej niż 100 osób.

Obligacje o stałym

oprocentowaniu

• Są to papiery wartościowe emitowane zwykle na

ściśle określone terminy, w czasie trwania życia

obligacji emitent zobowiązuje się do regularnej

ich obsługi, co polega na płaceniu kuponu, czyli

odsetek oraz spłacie kapitału w dniu zapadalności

obligacji (czyli w dniu jej wykupu przez emitenta).

• Okres życia obligacji wynosi od 1 do 30 lat, ale

bywają obligacje bez określonego terminu

wykupu (renty wieczyste).

• Odsetki od obligacji są płacone zwykle raz w roku,

w dniu tożsamym z dniem emisji, ale mogą być

także wypłacane dwa lub cztery razy w roku i

wówczas kupon roczny jest dzielony na wypłaty w

poszczególnych okresach.

Cena obligacji

• Cena obligacji jest wyrażona

liczbą jednostek waluty, jaką jest

skłonny zainwestować nabywca

obligacji, aby nabyć papier o

wartości nominalnej 100

jednostek waluty.

• Tym samym cena obligacji jest

wyrażona w procentach wartości

nominalnej.

Zależność ceny obligacji od

narosłych odsetek

• Cena rynkowa zwykle zawiera narosłe od dnia ostatniej

płatności kuponowej (lub od dnia emisji) odsetki.

• Gdy cena zawiera narosłe odsetki, mówimy o

cenie brudnej obligacji i pojawia się przy niej skrót

„cum div”, zaś jeżeli cena ich nie zawiera, mówimy

o cenie czystej obligacji i pojawia się skrót „ex div”.

• Taka praktyka pozwala stwierdzić, czy obligacja jest

faktycznie sprzedawana z dyskontem (poniżej wartości

nominalnej), według wartości nominalnej, czy też z

premią (powyżej wartości nominalnej).

• Obligacje mogą się znacznie różnić co do ceny, w

zależności od daty emisji i terminów wypłat odsetek.

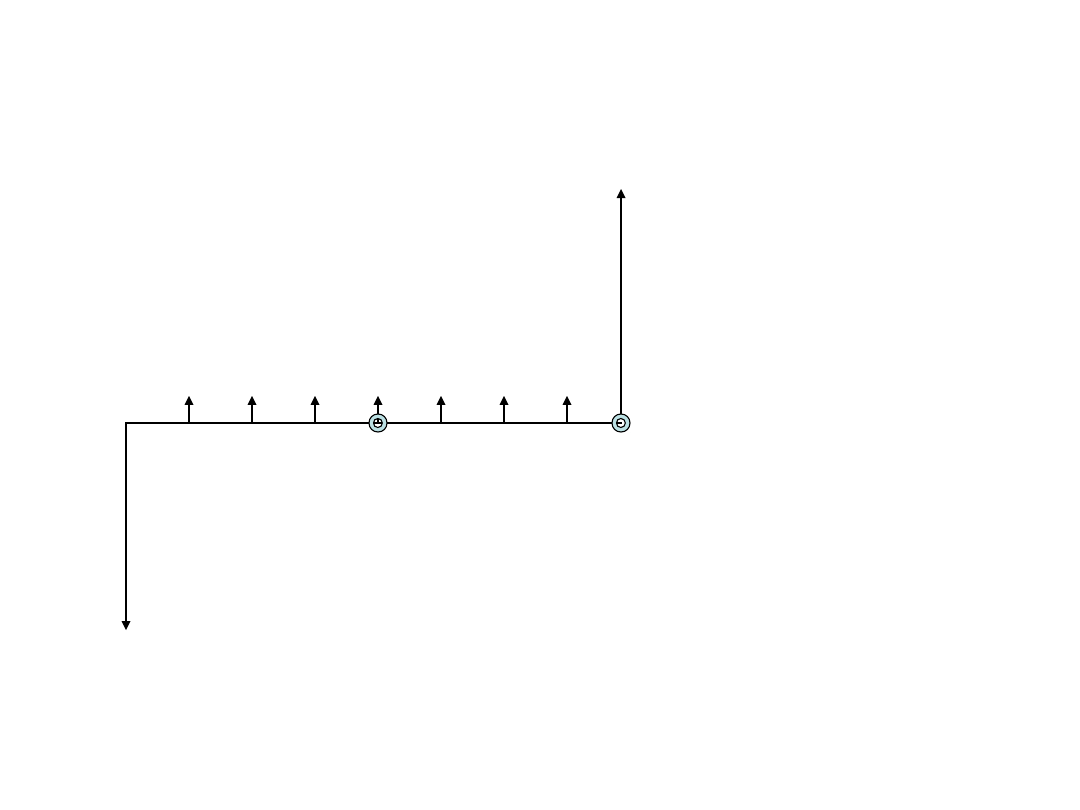

Analiza przepływów finansowych z

obligacji o stałym oprocentowaniu

Jeżeli inwestor zakupił obligację o

okresie życia n = 2 lata i kuponie

rocznym K=20%, lecz o odsetkach

płaconych co kwartał, to przy

wartości nominalnej tej obligacji

N=100 PLN, przepływy finansowe z

tej obligacji kształtują się

następująco:

Graficzny obraz przepływów

finansowych z tej obligacji

-

100

PLN

+ 5 PLN * 7

+ 105 PLN

1 rok

2 lata

Od czego zależy cena obligacji

o stałym oprocentowaniu?

• Cena rynkowa obligacji o stałym kuponie jest

równa wartości przewidywanych

zdyskontowanych wpływów pieniężnych (cash

flow, CF) z tej obligacji.

• Te wpływy pieniężne to: płatności kuponowe (K) oraz

wartość nominalna (N) obligacji płatna w dniu jej

wykupu przez emitenta.

• Wszystkie te przyszłe strumienie płatności należy za

pomocą współczynnika dyskontującego sprowadzić

do wartości teraźniejszej czyli dnia, w którym

obligacja zmienia właściciela.

• Może być to dzień emisji lub jakikolwiek inny dzień w

czasie trwania życia obligacji (oprócz dnia wykupu),

gdy jest zawierana transakcja kupna-sprzedaży.

Wzór na cenę obligacji oso

n

n

n

o

R

N

R

K

R

K

R

K

R

K

P

)

1

(

)

1

(

...

)

1

(

)

1

(

1

3

3

2

2

1

Gdzie:

K - kupon

N - nominalna wartość obligacji

R – rentowność do wykupu obligacji, w ułamku dziesiętnym

n – ilość okresów odsetkowych od dnia zakupu obligacji do dnia jej

wykupu.

Uproszczona formuła

n

n

t

t

t

o

R

N

R

K

P

)

1

(

)

1

(

1

Stopa rentowności obligacji

Stopa R jest także wewnętrzna stopą zwrotu z

obligacji. Występuje zależność między

rentownością (dochodowością) obligacji a

wysokością jej kuponu:

• jeżeli rentowność obligacji jest wyższa niż jej

kupon, to obligacja jest sprzedawana poniżej

wartości nominalnej, czyli z dyskontem,

• jeżeli rentowność jest równa kuponowi, to obligacja

jest sprzedawana według nominalnej wartości,

• jeżeli rentowność jest niższa niż kupon, to obligacja

jest sprzedawana powyżej wartości nominalnej (z

premią).

przykład

Inwestor X zakupił obligację o wartości

nominalnej N=100 PLN, o okresie życia

n=2 lata i kuponie K=20% w skali rocznej,

lecz odsetkach wypłacanych co pół roku.

Kupon wynosi zatem jednorazowo 10 PLN.

Jaka będzie cena tej obligacji, jeżeli:

a) inwestor chce, by przyniosła ona

rentowność 22%;

b) inwestor zakłada, że powinna przynieść

rentowność 18% ?

W przypadku a):

PLN

P

o

90

,

96

)

11

,

0

1

(

110

)

11

,

0

1

(

10

)

11

,

0

1

(

10

11

,

0

1

10

4

3

2

Obligacja zostanie sprzedana z dyskontem (wartość bieżąca

jest niższa niż wartość przyszła)

W przypadku b):

PLN

P

o

24

,

103

)

09

,

0

1

(

110

)

09

,

0

1

(

10

)

09

,

0

1

(

10

09

,

0

1

10

4

3

2

Obligacja zostanie sprzedana z premią (wartość bieżąca jest

wyższa niż wartość przyszła)

Cena czysta i brudna

obligacji

Te zależności są prawdziwe dla „ceny

czystej” obligacji, lecz gdy obligacja

zmienia właściciela w innym dniu niż

dzień emisji, w cenie zawarte są

odsetki narosłe od dnia ostatniej

płatności kuponowej (lub od dnia

emisji, jeżeli do dnia transakcji nie

było płatności odsetek).

Przykład na obliczanie ceny

brudnej i ceny czystej obligacji

Inwestor Y chce nabyć tę samą obligację

(N=100 PLN, K=20% płatne co ½ roku

- - przyjmujemy 182 dni, n=2 lata) do

wykupu której pozostało 80 dni.

Inwestor chce osiągnąć rentowność

25% w skali roku.

• Jaką cenę jest gotów zapłacić

inwestor?

• Ile wynosi cena czysta?

a) Cena „brudna” (zawierająca

należne odsetki)

Z tej obligacji będzie już tylko jeden strumień pieniężny, czyli

ostatni kupon wraz z nominałem. Do wykupu zostało 80 dni. Po

podstawieniu do ogólnego wzoru na cenę obligacji, otrzymujemy:

PLN

P

o

21

,

104

36000

25

80

1

110

b)

Pozostaje obliczyć narosłe odsetki

oraz cenę „czystą”:

PLN

O

67

,

5

36000

20

)

80

182

(

100

Cena „czysta” wynosi (cena brudna minus odsetki):

104,21 – 5,67 = 98,54 PLN.

Jak widać z powyższych obliczeń, obligacja zostanie sprzedana z

dyskontem.

Obligacje zerokuponowe

• Są to długoterminowe papiery dyskontowe.

• Emitent obligacji z kuponem zerowym sprzedaje je

poniżej ich wartości nominalnej i zobowiązuje

się w dniu wykupu zwrócić posiadaczowi obligacji

kwotę równą ich nominalnej wartości.

• Inwestor zarabia wyłącznie na różnicy między

ceną zakupu a nominalną wartością obligacji i

nie realizuje żadnych płatności w międzyczasie.

• Rentowność do wykupu takich obligacji jest

zawsze wyższa w porównaniu z rentownością

obligacji ze stałym kuponem, co wynika z faktu,

że inwestor nie otrzymuje płatności kuponowej.

Wzór na rynkową cenę obligacji

zerokuponowej

a

ZERO

n

R

N

P

)

1

(

Gdzie:

Pzero – cena obligacji zerokuponowej

R – rentowność do wykupu

n – ilość wymaganych płatności kuponowych w roku (nie są one

wypłacane, lecz inwestor kalkuluje cenę tak, jakby one były)

a – ilość płatności kuponowych w całym okresie do wykupu (uwaga

identyczna jak wyżej)

N – nominalna wartość obligacji, zwykle umowne 100 jednostek

waluty.

Obligacje bez określonego

terminu wykupu

• To obligacje ze stałym kuponem, lecz

bez zobowiązania emitenta do

wykupu w określonym terminie.

Kupon płacony jest raz w roku.

Zwykle cena rynkowa takiej obligacji

jest o wiele niższa od umownych 100

jednostek waluty.

Wzór na cenę obligacji bez terminu

wykupu

Po = K / R

Gdzie:

K- kupon w jednostkach waluty,

r – rentowność obligacji.

Przykład

Jaką rentowność uzyska inwestor nabywając 4% War

Loan po cenie 32 GBP?

Przekształcając powyższy wzór, otrzymujemy:

R = K / Po a więc R = 4 / 32 = 0,125

czyli wyrażona w procentach rentowność tej

inwestycji wynosi 12,5%

Inne obligacje -

indeksowane

Obligacje indeksowane – oparte na indeksie

cenowym, to obligacje, z których inwestor

otrzymuje regularne płatności kuponowe (zwykle

co rok), jakich wysokość jest iloczynem lub sumą

kuponu i wskaźnika inflacji.

• W dniu wykupu otrzymuje ostatni kupon oraz

nominalną wartość obligacji. Pozwalają one

zachować realną wartość odsetek od wyłożonego

kapitału.

• Z góry wiadomo, jaka jest realna stopa odsetek

(jest to ustalona marża ponad inflację), lecz nie

wiadomo, jaka będzie nominalna wysokość

odsetek.

Obligacje zo

• Obligacje o zmiennej stopie procentowej –

obligacje, których kupon zmienia się wraz ze

zmianą rynkowych stóp procentowych.

• Najczęściej stawkę bazową stanowi rentowność

bonów skarbowych, korygowana marżą (marża

może być dodatnia lub ujemna).

• Konstrukcja kuponu powoduje, że odchylenie cen

rynkowych od cen nominalnych jest nieznaczne.

• Są kwotowane zwykle w stosunku do bieżącego

lub przyszłego okresu odsetkowego (jeśli się on

zbliża – warte są odpowiednio więcej, jeśli właśnie

wypłacono odsetki – obligacje mają wartość bliską

lub równą nominałowi).

Ryzyko inwestycji w obligacje

• ryzyko niedotrzymania warunków (inaczej kredytowe) –

istnieje wówczas, gdy emitent nie może płacić odsetek o obligacji i

(lub) nie może dokonać wykupu obligacji w dniu jej zapadalności,

czyli wypłacić posiadaczowi obligacji sumy równej wartości

nominalnej obligacji (niewypłacalność dłużnika);

• ryzyko stopy procentowej, które polega na tym, że możliwe

jest zrealizowanie z inwestycji w obligacje innej stopy dochodu niż

spodziewana stopa dochodu, co wynika ze zmian rynkowych stóp

procentowych (wyjaśnienie poniżej).

Poza tym występuje:

• ryzyko wycofania, wynikające z prawa emitenta do

przedterminowego wykupu obligacji,

• ryzyko inflacji, dotyczące obligacji o stałym oprocentowaniu, ale

także zerokuponowych; wyraża się deprecjacją realnej wartości

nominału i kuponów,

• ryzyko stopy reinwestycji odsetek, wiążące się z ryzykiem

stopy procentowej (wyjaśnienie niżej),

• ryzyko walutowe, występujące przy inwestowaniu w obligacje

zagraniczne, dotyczące zmian kursu waluty, w której następują

płatności z obligacji.

Ryzyko niedotrzymania

warunków (kredytowe)

Najczęściej jest oceniane przez przyznanie oceny

ratingowej (kategorii ratingowej) przez

wyspecjalizowane instytucje, jak Standard and Poor’s

czy Moody’s.

Przedstawiona jest ona jako kombinacja znaków (liter)

zwykle dzielą się na cztery grupy (podane są kategorie

według S&P):

• ocenione wysoko (zwykle oznaczane symbolami AAA,

AA, A)

• ocenione średnio (oznaczane jako BBB, BB)

• spekulacyjne, tzw. śmieciowe, zwykle oferujące wyższe

oprocentowanie (kategorie B,CCC, CC)

• nie dotrzymujące warunków, o znacznym ryzyku

niewypłacalności (C oraz wszystkie kategorie D -

default)

Ryzyko kredytowe – cd.

• Ryzyko kredytowe wiąże się z podmiotem

emitującym.

• Najwyższą ocenę ratingową uzyskują dla danego

kraju obligacje skarbowe, a obligacje komunalne i

przedsiębiorstw dla tego samego kraju mogą mieć

najwyżej taka ocenę, jak skarbowe.

• W Polsce przedsiębiorstwa raczej rzadko emitują

obligacje, natomiast rozwija się rynek bonów

komercyjnych (instrumentów rynku pieniężnego o

terminach wykupu do 1 roku), co jest

spowodowane surowymi wymaganiami wobec

emitentów obligacji, zwłaszcza na rynku

publicznym.

Zabezpieczenie długu

obligacyjnego

Jednym ze sposobów zmniejszenia ryzyka dla

inwestorów jest całkowite lub częściowe

zabezpieczenie obligacji. Istnieje możliwość

takiego zabezpieczenia w drodze:

• ustanowienia zastawu lub hipoteki,

• udzielenia gwarancji przez Narodowy Bank Polski,

• udzielenia zabezpieczenia przez Skarb Państwa,

• udzielenia zabezpieczenia przez bank zagraniczny

lub międzynarodową instytucję finansową,

• udzielenia poręczenia przez jednostki samorządu

terytorialnego.

Ryzyko stopy procentowej

• Ryzyko stopy procentowej i ryzyko

reinwestycji odsetek może wystąpić

jako ryzyko zmiany ceny obligacji (w

przypadku sprzedania jej przez posiadacza

przed terminem wykupu), ale też jako

ryzyko reinwestowania.

• Dotyczy ono wysokości stopy

procentowej, po której można będzie

reinwestować na rynku kolejne odsetki od

obligacji.

Zmiana stóp na rynku

• W obligacjach o oprocentowaniu stałym,

odsetki są wypłacane w określonych

odstępach czasu, zaś o uzyskanie dochodu

z tych odsetek w kolejnych następnych

okresach musi zadbać posiadacz obligacji.

• Może jednak ulec zmianie wysokość stopy

procentowej na rynku i wtedy uzyskany na

odsetkach, reinwestowanych według tej

zmienionej stopy procentowej dochód,

będzie się różnił od tego, który uprzednio

był założony przez inwestora.

YTM

• Ten rodzaj ryzyka wynika z konstrukcji

rynkowej stopy dochodu w

okresie do wykupu obligacji –

YTM (Yield To Maturity), w której

zakłada się reinwestowanie odsetek

po stopie procentowej równej YTM,

czyli identycznej, jaka była osiągana

w dniu, dla którego ją obliczamy, np.

w dniu nabycia obligacji.

YTM –cd.

YTM jest

szczególnym

przypadkiem

wewnętrznej

stopy zwrotu z

inwestycji

(ang. IRR – Internal

Rate Of Return),

obliczanej według

wzoru:

n

t

t

t

o

YTM

C

P

1

)

1

(

gdzie:

P – cena obligacji;

YTM – rynkowa stopa dochodu

obligacji;

Ct - dochód z tytułu posiadania

obligacji otrzymany w t-tym okresie

(czyli poszczególne kupony i wartość

nominalna w dniu wykupu)

Interpretacja YTM

Jest to stopa dochodu, którą inwestor osiągnie płacąc

za obligację określoną cenę P0 i otrzymując

strumienie płatności spodziewane z obligacji.

Im wyższe jest ryzyko kredytowe związane z

obligacją, tym wyższej YTM spodziewa się

inwestor.

Najwyższe stopy dochodu osiąga się z tzw. obligacji

śmieciowych.

Obligacje śmieciowe bywają sprzedawane po

bardzo niskiej cenie w porównaniu z

nominałem (wysokie dyskonto), co sprawia,

że mają wysoką dochodowość.

Obligacje na polskim

rynku

W Polsce emitowane są obligacje skarbowe,

komercyjne, komunalne oraz obligacje

instytucji finansowych.

Największa rolę na rynku odgrywają

obligacje skarbowe.

Zostały po raz pierwszy wyemitowane w

1989 roku i od tego czasu rynek obligacji

skarbowych ewoluował w kierunku

urozmaicenia oferty i wydłużenia okresu do

wykupu obligacji.

Polskie obligacje skarbowe

Obecnie na rynku pierwotnym, występują obligacje

skarbowe:

a) na rynku hurtowym

- dwuletnie zerokuponowe OK0

- dwudziestolenie stałoprocentowe WS

- pięcioletnie stałoprocentowe PS

- dziesięcioletnie stałoprocentowe DS

b) na rynku detalicznym

- dwuletnie stałoprocentowe

- trzyletnie zmiennoprocentowe

- czteroletnie indeksowane

- dziesięcioletnie emerytalne

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

Akcje i obligacje

Obligacje

lista3 obligacje

03 CW obligacje

catalyst standard obligacji euro

Famous people in PRI, - OBLIGATORY -, Psychologia różnic indywidualnych

Obligacja, Materiały edukacyjne

obligacje, NAUKA, [Rynek Kapitałowy]

obligacje korporacyjne

CHRUSZCZ KOLOS, - OBLIGATORY -, Standardowe (Chruszczewski)

czas trwania obligacji - przyklady

wartosc obligacji - zadania

Catalyst odkryj rynek obligacji id 10877

Zadania Wycena akcji i obligacji$8

OBLIGACJE WPROWADZENIE

Fundusze obligacji, które zarabiają więcej niż inne

Pytania zebrane POZNAWCZE, - OBLIGATORY -, Procesy poznawcze

więcej podobnych podstron