KALKULACYJNY RACHUNEK

KOSZTÓW

Istota kalkulacji.

Poniesione przez jednostkę koszty okresu

sprawozdawczego podlegają podziałowi na

produkcję gotową i produkcję niezakończoną,

a także na poszczególne produkty (usługi).

Kalkulacja (rachunek kalkulacyjny, rachunek

kosztów jednostkowych lub rachunek nośników

kosztów) to czynność obliczeniowa zmierzająca

do ustalenie kwoty kosztów przypadających na

przedmiot kalkulacji.

lub

Kalkulacja kosztów obejmuje całokształt

rachunków mających na celu ustalenie wysokości

jednostkowego kosztu własnego wyrobu lub

usługi wraz z ukazaniem jego struktury w

kalkulacyjnym układzie kosztów.

Prawidłowość i dokładność obliczania

jednostkowego kosztu własnego i jego

struktury zależy od:

• ścisłego powiązania kalkulacji z całością rachunku kosztów,

• jakości i szczegółowości rachunku kosztów dostarczających

danych wyjściowych do obliczania kosztu jednostkowego,

• zastosowania właściwej metody kalkulacji, która powinna

uwzględniać specyficzne cechy produkcji danego

przedsiębiorstwa,

• jakości ewidencji mierników charakteryzujących rozmiary

efektów pracy będących przedmiotem kalkulacji.

Przedmiot kalkulacji.

Za przedmiot kalkulacji przyjmuje się jednostkę

produktu (usługi) lub jej wielokrotność.

Powinien być on jednoznacznie określony i

wyrażony za pomocą odpowiedniej miary

naturalnej lub umownej. W kalkulacji powinny

być stosowane takie jednostki, które stanowią

najlepszy miernik wytwarzanych produktów.

Wybór przedmiotu kalkulacji zależy zatem od:

typu produkcji,

obowiązującej jednostki miary produkcji,

obowiązującej jednostki miary produkcji przy

jej sprzedaży

.

Miarami umownymi można się posługiwać, gdy

nie da się w sposób racjonalny wyrazić

przedmiotu kalkulacji za pomocą miary

naturalnej.

W praktyce tworzenia przedmiotów kalkulacji

mogą być dodatkowo stosowane następujące

zasady:

• prócz przedmiotu kalkulacji dla wyrobów

gotowych, czy usług zakończonych (przedmiotów

kalkulacji ostatecznych) tworzy się przedmioty

kalkulacji dla półfabrykatów (przedmioty

kalkulacji przejściowe)

• w razie gdy kalkulowanie każdego produktu

(usługi) oddzielnie sprawia istotne trudności lub

jest nieopłacalne, za przedmiot kalkulacji można

przyjąć grupę rodzajowo zbliżonych produktów.

W praktyce stosuje się również uproszczenia,

które polegają na:

• przyjęciu zbiorczej jednostki kalkulacyjnej,

która obejmuje produkty (usługi) o zbliżonych

cechach rodzajowych,

• przyjęciu jednostki reprezentacyjnej, tj.

uznaniu jednego produktu (usługi) za

reprezentanta,

• stosowaniu umownych jednostek

kalkulacyjnych, gdy dla danego produktu brak

jest jednakowych miar naturalnych.

Zadaniem kalkulacji jest uzyskanie danych, na

podstawie których można ocenić efektywność –

rzeczywistą i zamierzoną – wytworzenia

określonych produktów (usług).

Celem kalkulacji jest obliczenie kosztu

wytworzenia jednostki produktu gotowego,

wyrobu lub usługi. Istota problemu sprowadza się

do:

• zebrania na właściwie rozbudowanych

kontach wynikowych kosztów związanych z

wytwarzanymi produktami (usługami),

• ustalenia wielkości produkcji wykonanej,

• ustalenia wielkości produkcji w toku,

• przypisania kosztów do jednostki

kalkulacyjnej za pomocą odpowiednich

metod.

Kalkulacja ewidencyjna – kalkulacja dokonywana

na potrzeby ewidencyjne, opiera się na przepisach

ustawy o rachunkowości, a jej podstawą jest koszt

wytworzenia, którego zakres reguluje ustawa.

Kalkulacja decyzyjna – kalkulacja wykazywana na

potrzeby decyzyjne. Jest sporządzana do

obliczenia pełnego kosztu jednostkowego w celu

weryfikacja polityki cenowej, porównania

rentowności w branży i innych potrzeb.

Moment kalkulacji.

Rodzaje kalkulacji.

W zależności od czasu sporządzania kalkulacji i

danych wyjściowych, które są przyjmowane do

jej zestawienia, kalkulację dzieli się na:

wstępną (ofertową, planową, normatywną lub

operatywną)

sprawozdawczą (wynikową)

Kalkulacja wstępna – jest sporządzana przed

rozpoczęciem produkcji i opiera się na kosztach

przewidywanych.

Kalkulacja ta może przybierać postać kalkulacji:

• ofertowej,

• planowej,

• normatywnej,

• operatywnej.

Kryterium wyodrębniania kalkulacji może być

również kompletność kosztów uwzględnianych

przy obliczaniu kosztu jednostkowego:

• kalkulacja kosztu pełnego,

• kalkulacja kosztu częściowego.

Porównanie danych rzeczywistych wynikających

z kalkulacji wynikowej z danymi zawartymi w

kalkulacjach wstępnych stanowi podstawę

kontroli wykonania planu kosztów

poszczególnych produktów.

Klasyfikacja produkcji dla potrzeb kalkulacji:

•

z punktu widzenia ilości jednego rodzaju

wyrobów wytwarzanych jednocześnie:

masowa,

jednostkowa,

seryjna.

•

z punktu widzenia komplikacji procesu

produkcyjnego:

prosta (jednofazowa),

złożona (wielofazowa).

Biorąc pod uwagę metody odnoszenia kosztów na

jednostkę produkcji, można mówić o:

–

kalkulacji podziałowej

•

prosta

•

współczynnikowa

•

procesowa

•

półfabrykatowa,

•

bezpółfabrykatowa

–

kalkulacji doliczeniowej:

•

zleceniowa

•

asortymentowa

Kalkulacja podziałowa.

Jest najprostszą i najstarszą metodą kalkulacji.

Jest stosowana w przypadku produkcji prostej,

gdy wyroby są wytwarzane na ogół w jednym

nieprzerwanym cyklu produkcyjnym.

Kalkulacja podziałowa występuje w kilku

odmianach, których cechą wspólną jest to, że

uzyskuje się zawsze przeciętny koszt

wytworzenia przedmiotu kalkulacji, w każdym

okresie sprawozdawczym (np. miesiącu).

Kalkulacja podziałowa prosta

Ma zastosowanie w jednostkach lub wydziałach

produkcyjnych, które wytwarzają jeden rodzaj

nieskomplikowanych wyrobów lub usług.

Przy zastosowani kalkulacji podziałowej prostej

jednostkowy koszt wytworzenia jest ustalany w

wyniku podzielenia poniesionych kosztów w

danym okresie przez ilość wytworzonego wyrobu

w tym okresie:

kj = Kp / Wg

gdzie kj – jednostkowy koszt wytworzenia, Kp – całkowite koszty

produkcji, Wg – ilość wyrobów gotowych.

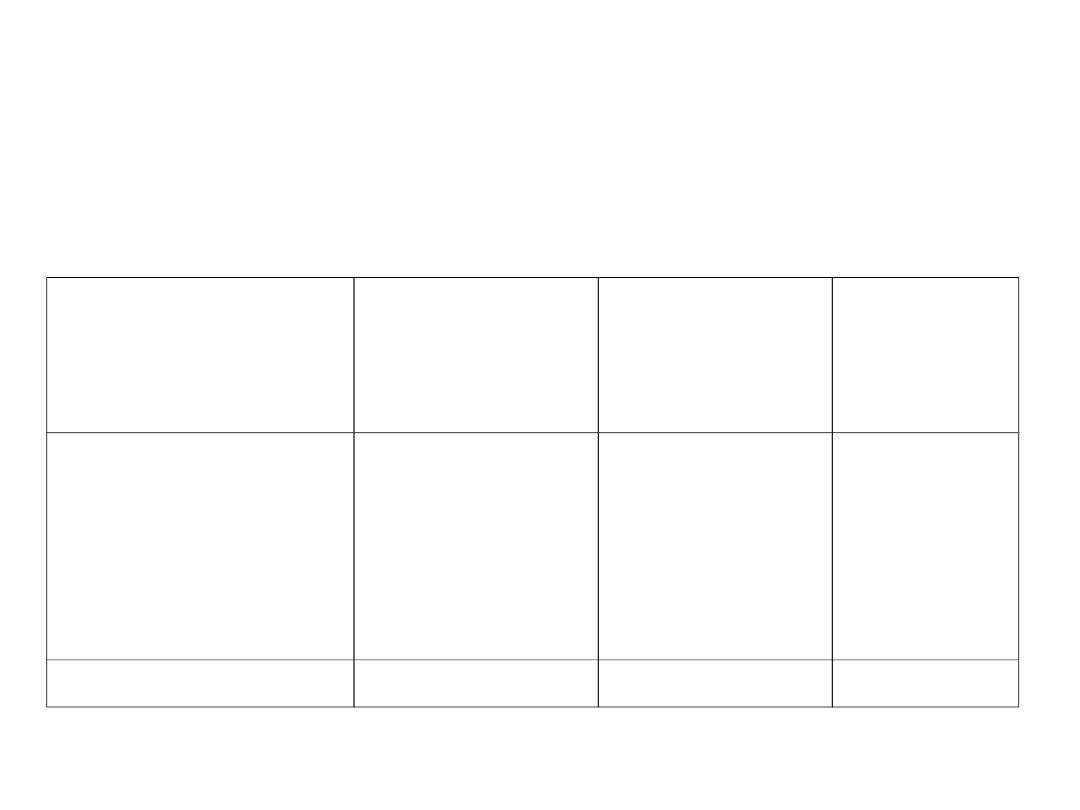

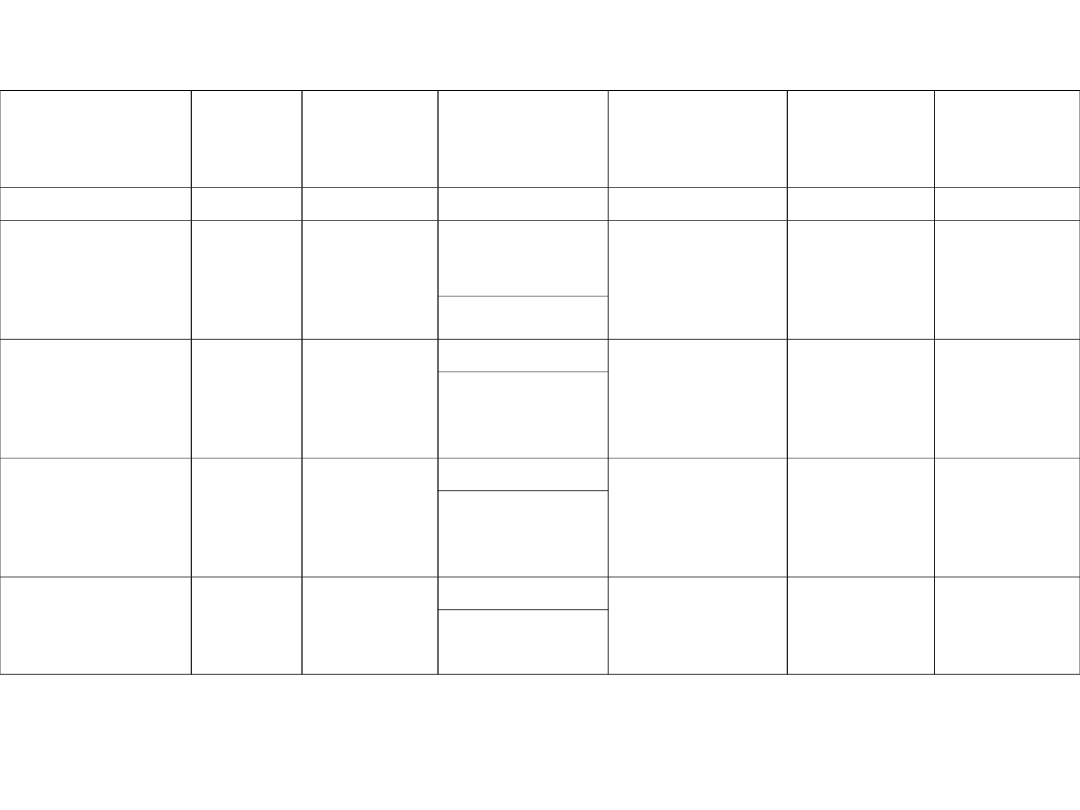

Przykład 1.

Ustal jednostkowy koszt wytworzenia dla danych

podanych w tabeli. Obliczenia wykonaj dla każdej

pozycji kalkulacyjnej:

Pozycje

kalkulacyjne

Całkowite

koszty

produkcji

(zł)

Ilość

wyrobów

gotowych

(szt.)

Koszt

jednostko

wy

(zł)

Materiały

bezpośrednie

Płace

bezpośrednie

Koszty

wydziałowe

15.000

10.000

9500

Razem

100

Kalkulacja podziałowa prosta z remanentem

produkcji niezakończonej.

I. produkcję niezakończoną wycenia się wg z

góry ustalonego kosztu (np. kosztu

planowanego), a następnie jej koszt

wytworzenie odejmuje się od poniesionych

kosztów produkcji w danym okresie.

kj = (Kp – Kpn) / Wg

gdzie Kpn – koszty produkcji niezakończonej.

Kalkulacja podziałowa prosta z remanentem

produkcji niezakończonej.

II. produkcję niezakończoną przelicza się na

umowne przedmioty kalkulacji w celu

sprowadzenia jej do wspólnego mianownika z

produkcją gotową. Przeliczenie to przeprowadza

się zwykle w ten sposób, że produkcję

niezakończoną traktuje się jako pewien procent

produkcji gotowej, wynikający z osiągniętego

stopnia przerobu produkcji zakończonej w

stosunku do produkcji gotowej:

kj = Kp / (Wg + Wn x %przerobu)

gdzie Wn – ilość produkcji niezakończonej.

Przykład 2

Po rozliczeniu kosztów produkcji pomocniczej i kosztów

wydziałowych na koncie „Produkcja podstawowa - usługi”

zgrupowano koszty składające się z następujących pozycji:

- materiały bezpośrednie

3 550 zł

- płace bezpośrednie

2 485 zł

- koszty wydziałowe

1 775 zł

Razem

7 810 zł

W bieżącym miesiącu wykonano 80 usług zakończonych oraz 40

takich, które z punktu widzenia poniesionych kosztów produkcji

są zaawansowane w 50% w stosunku do usług zakończonych.

Koszty dla usług niezakończonych wyceniono wg kosztu

planowanego, uzyskując następujący koszt ich wytworzenia

składający się z poszczególnych pozycji kalkulacyjnych:

- materiały bezpośrednie

710 zł

- płace bezpośrednie

497 zł

- koszty wydziałowe

355 zł

Razem

1 562 zł

Dokonaj kalkulacji jednostkowego kosztu wytworzenia usługi

zakończonej przy użyciu dwóch wariantów wyceny produkcji

niezakończonej.

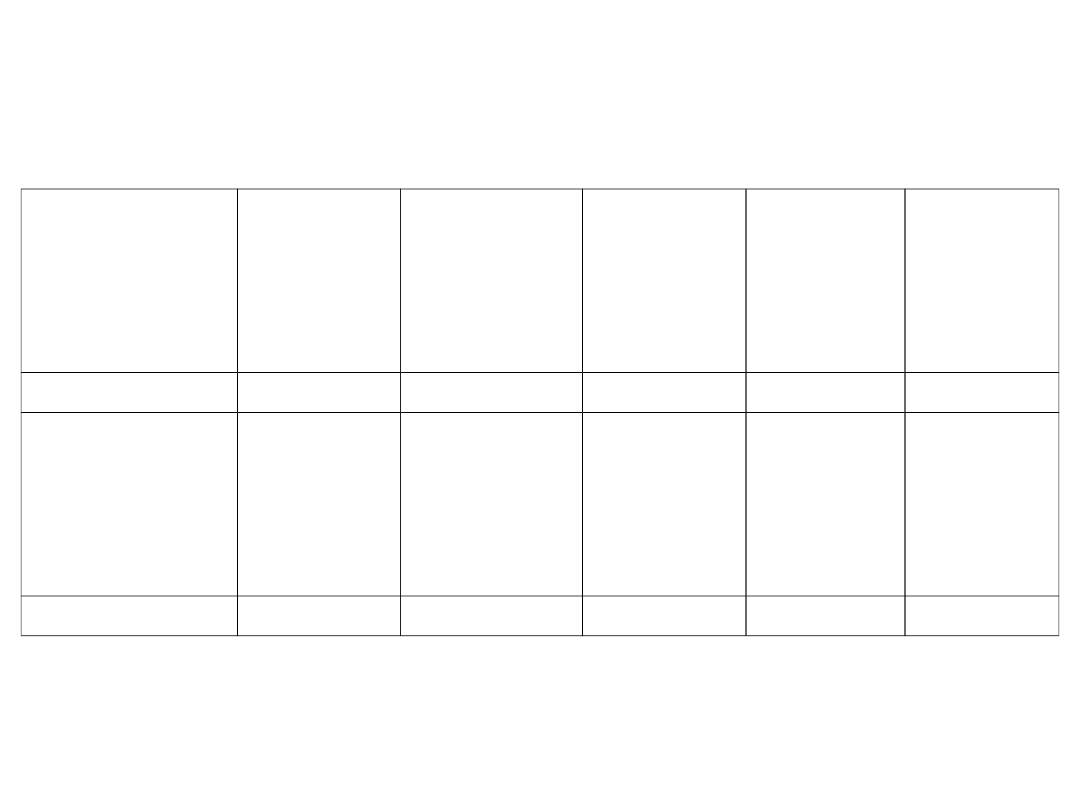

Wariant I

Pozycje

kalkulacyjne

Całkowite

koszty

produkcji

(zł)

Koszty

wytworzeni

a

półfabrykat

ów

(zł)

Koszt

wytworzen

ia

wyrobów

gotowych

(zł)

Ilość

wyrobów

gotowych

(szt.)

Koszt

jednostko

wy

(zł)

1

2

3

4 = (2 –3)

5

4 : 5

Materiały

bezpośrednie

Płace

bezpośrednie

Koszty

wydziałowe

Razem

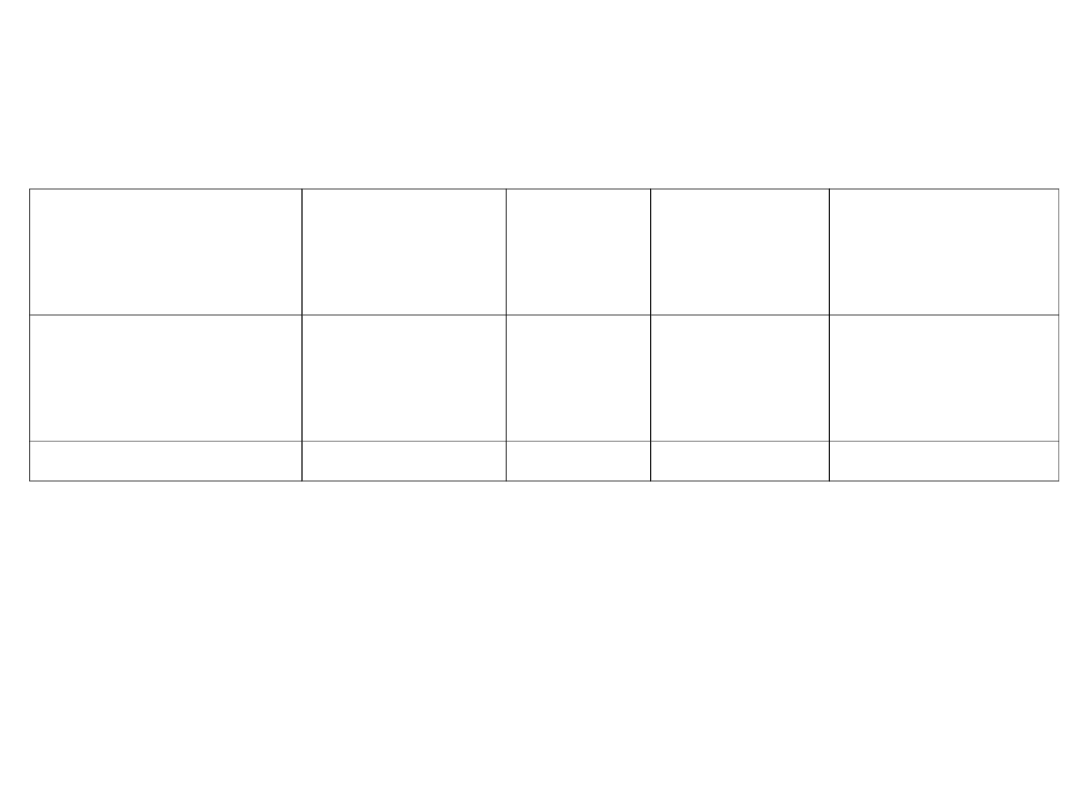

Wariant II

Pozycje

kalkulacyjne

Całkowite

koszty

produkcji

(zł)

Produkcj

a

(szt.)

Koszt

wyrobu

gotowego

(zł)

Koszt

wytworzenia

półfabrykatu

(zł)

Materiały

bezpośrednie

Płace bezpośrednie

Koszty wydziałowe

Razem

Kalkulacja podziałowa ze współczynnikami.

Jest stosowana w przypadku produkcji

masowegj różnych wyrobów produkowanych z

tego samego surowca, za pomocą takich

samych zabiegów produkcyjnych i

przechodzących przez te same urządzenia

produkcyjne, ale w wyniku otrzymuje się

produkty różniące się między sobą

właściwościami, jakością i parametrami

użytkowymi.

Istota kalkulacji podziałowej ze

współczynnikami polega na sprowadzeniu

kosztów różnych wyrobów do wspólnego

mianownika dzięki przeliczeniu ich za pomocą

współczynników na jednorodne (umowne)

przedmioty kalkulacji.

Współczynniki są parametrami określającymi

niekiedy dość umownie relacje kosztowe między

poszczególnymi produktami.

Etapy sporządzania kalkulacji podziałowej ze

współczynnikami sprowadzają się do

określenia:

1. sumy poniesionych kosztów w danym okresie sprawozdawczym

– razem oraz z podziałem na poszczególne pozycje kalkulacyjne,

2. ilości wyprodukowanych wyrobów (usług) w ciągu okresu

sprawozdawczego,

3. współczynników dla każdego wyrobu,

4. łącznej liczby jednostek przeliczeniowych, przy czym jednostki

te ustala się, mnożąc rzeczywiste ilości poszczególnych

rodzajów wyrobów (usług) przez odpowiadające im

współczynniki, a po podsumowaniu uzyskanych iloczynów

otrzymuje się wielkość produkcji wyrażoną w jednostkach

przeliczeniowych (umownych przedmiotach kalkulacji),

5. kosztu wytworzenia jednostki współczynnikowej (umownego

przedmiotu kalkulacji), który otrzymuje się z podzielenia sumy

poniesionych kosztów produkcji – łącznie i w poszczególnych

pozycjach kalkulacyjnych (pkt. 1) przez łączną liczbę jednostek

współczynnikowych (pkt. 5),

6. obliczenia jednostkowego kosztu wytworzenia wyrobów (usług),

który uzyskuje się w rezultacie pomnożenia kosztu jednostki

współczynnikowej (pkt. 5) przez współczynnik kalkulowanego

wyrobu (pkt. 2). Obliczeń dokonujemy dla kosztu łącznego i dla

każdej pozycji kalkulacyjnej

Przykład 4.

Przedsiębiorstwo Wodno Kanalizacyjne realizuje

usługi w zakresie odprowadzania ścieków z

trzech (A, B, C) osiedli mieszkaniowych.

Odległość osiedli od oczyszczalni wynosi

odpowiednio 4 km, 8 km i 12 km. W miesiącu

styczniu odprowadzono 500m

3

z osiedla A, 1.000

m

3

z osiedla B i 200m

3

z osiedla C. Wykonanie

usługi wiąże się z poniesieniem następujących

kosztów miesięcznych:

materiały bezpośrednie

620 zł

płace bezpośrednie

9.300 zł

koszty wydziałowe

1.240 zł

razem

……… zł

Rozwiązanie:

Wyszczególnieni

e

Produkc

ja

wytworz

ona

Współczyn

nik

Jednostki

współczynniko

we

(2 x 3)

Koszt jednostki

współczynniko

wej

(zł)

Koszt

wyrobu

gotowego (3

x 5) w zł.

Koszt

produkcji (2

x 6) w zł

1

2

3

4

5

6

7

Materiały

bezpośrednie:

A

B

C

500

1000

200

4 (1)

8 (2)

12 (3)

500

2000

600

620/3100 = 0,2

0,2

0,4

0,6

100

400

120

3100

Płace

bezpośrednie

A

B

C

Koszty

wydziałowe

A

B

C

Razem koszty

A

B

C

KALKULACJA DOLICZENIOWA

Podstawową zasadą tej metody jest grupowanie

kosztów

rodzajowych

wg

możliwości

udokumentowania ich związku z wyróżnionymi

jednostkami

kalkulacyjnymi

(przedmiotem

kalkulacji). W rezultacie tworzy się następującą

strukturę kosztów:

- koszty bezpośrednie,

- koszty pośrednie.

Koszty bezpośrednie dają się bez większych

problemów przyporządkować poszczególnym

jednostkom kalkulacyjnym (produktom lub

ich grupom), miejscom powstawania kosztów

(zakłady, filie, oddziały, wydziały, stanowiska,

itp.) albo fazom działalności – na podstawie

źródłowych dokumentów lub pomiaru.

Koszty pośrednie natomiast, ze względu na to,

że na podstawie pomiaru lub dokumentów

źródłowych nie dają się zaliczyć bezpośrednie na

poszczególne jednostki odniesienia (jednostki

kalkulacyjne, miejsca powstawania, fazy

działalności) rozlicza się w wymaganym

przekroju metodą pośrednią, zwykle za pomocą

tzw. kluczy podziałowych (rozliczeniowych,

kalkulacyjnych, repartycyjnych, itp.)

O tym, czy dany rodzaj kosztu zalicza się do

kosztów bezpośrednich, czy też do kosztów

pośrednich, decyduje specyfika danej jednostki,

jej działalność i organizacja, które zależą m.in.

od:

• stopnia różnorodności prowadzonej

działalności,

• organizacji ciągu technologicznego,

• przyjętego systemu wynagradzania,

• rozmieszczenia urządzeń pomiarowych

wykorzystywanych do pomiaru wielkości

zużycia pracy żywej i uprzedmiotowionej.

Z doliczaniem kosztów pośrednich do kosztów

jednostek kalkulacyjnych wiąże się

konieczność określenia podstawy rozliczania

tych kosztów, tj. kluczy podziałowych, tzn.

wielkości wyrażającej proporcjonalną

zależność w stosunku do doliczanych kosztów.

Podstawowym problemem związanym z

kalkulacją doliczeniową, bez względu na jej

odmianę jest dobór kluczy doliczania kosztów

pośrednich do poszczególnych zleceń.

W wyniku zastosowania klucza podziałowego

powstają narzuty kosztów, które stanowią

procentowe lub kwotowe stawki kosztów

pośrednich przypadające na poszczególne

jednostki odniesienia. Rozróżnia się rzeczywiste

i stabilizowane narzuty kosztów pośrednich.

Przykład 6.

W

obserwowanym

okresie

przedsiębiorstwo

komunalne wykonywało 3 rodzaje usług. W badanym

okresie wykonano 1000 usług A, 2000 usług B i 4000

usług C. Przeprowadzić kalkulację jednostkowych

kosztów wytworzenia usług A, B i C, przyjmując

następujące zasady naliczania kosztów pośrednich:

Wariant I – koszty wydziałowe i ogólnozakładowe –

proporcjonalnie

do

kosztów

materiałów

bezpośrednich.

Wariant II – koszty wydziałowe i ogólnozakładowe –

proporcjonalnie do płac bezpośrednich.

Wariant III – koszty wydziałowe i ogólnozakładowe –

proporcjonalnie do sumy kosztów bezpośrednich.

Wariant IV – koszty wydziałowe – proporcjonalnie do

materiałów

bezpośrednich,

natomiast

koszty

ogólnozakładowe – proporcjonalnie do kosztów

przerobu.

Informacje uzupełniające:

Pozycje kalkulacyjne

Koszty produkcji (tys. zł)

Usługa A

Usługa B

Usługa C

Ogółem

Materiały

bezpośrednie

w

rzeczywistych cenach nabycia

Płace bezpośrednie

Koszty wydziałowe

Koszty ogólnozakładowe

2.000

600

………..

………..

5.000

1.200

……….

………...

2.000

900

………….

………….

…………

………….

900

450

Razem koszty bezpośrednie

Razem koszty produkcji

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

KALKULACJA(1), RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Ćwiczenia z rach. kosztów 3 i 4 - kalkulacje, rachunek kosztów

KALKULACJA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

METODY I ODMIANY KALKULACJI, Rachunek kosztów dla inżynierów

Kalkulacja podziałowa prosta i współczynnikowa UEK 04.2013, UEK, Rachunek Kosztów

ćwiczenia 3 - kalkulacje[1], MATERIAŁY, RACHUNEK KOSZTÓW, RACHUNEK KOSZTÓW CW

Przykład na sporządzenie arkusza kalkulacyjnego kosztów, Rachunek kosztów, Rachunek kosztów, Rachune

tradycyjny rachunek kosztów - metody porównawcza i kalkulacyjna, rachunkowość, A36, teoria

Rodzaje i metody kalkulacji - Wyk, UEK, Rachunek Kosztów

Rachunek zysków i strat. Wariant kalkulacyjny i porównawczy.wzory, UEK, Rachunek Kosztów

kalkulacje - zaoczne, FiR, Rachunek Kosztów II

PD materialy3, Temat 2a - Metody kalkulacji podzialowej i doliczeniowej. Podstawowe formuly cenowe.

Rachunek kosztow ZAJ 1

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

RACHUNEK KOSZTÓW wyk

więcej podobnych podstron