ANALIZA SPRAWOZDAŃ

FINANSOWYCH W BGŻ SA

Przygotowała Monika Nagadowska

SKŁAD GRUPY KAPITAŁOWEJ BANKU

BGŻ

Na koniec 2007 r. grupa kapitałowa Banku

BGŻ obejmowała

Bank BGŻ jako podmiot dominujący oraz

jednostki zależne:

Korporacja Leasingowa Sp. z o.o. w likwidacji,

HALS – Fundusz Kapitałowy Sp. z o.o. w

likwidacji,

Bankowy Fundusz Nieruchomościowy ACTUS

Sp. z o.o.

METODY KONSOLIDACJI

SPRAWOZDANIA

GRUPY KAPITAŁOWEJ BANKU BGŻ

Z dniem 1 stycznia 2005 r. ustawa nałożyła na

grupę obowiązek przygotowania

skonsolidowanego sprawozdania finansowego

zgodnie z Międzynarodowymi Standardami

Rachunkowości (MSR), Międzynarodowymi

Standardami Sprawozdawczości Finansowej

(MSSF) oraz związanymi z nimi interpretacjami

ogłoszonymi w formie rozporządzeń Komisji

Europejskiej („MSSF przyjęte do stosowania w

UE”). Na dzień zatwierdzenia niniejszego

sprawozdania do publikacji, biorąc pod uwagę

toczący się w UE proces wprowadzania

standardów MSSF oraz prowadzoną przez grupę

działalność w zakresie stosowanych zasad

rachunkowości, nie ma różnicy między

standardami MSSF oraz standardami MSSF

przyjętymi przez Unię Europejską.

Przy sporządzaniu skonsolidowanego sprawozdania

finansowego grupy kapitałowej Banku BGŻ przyjęte

zostały odpowiednie do działalności grupy zasady

rachunkowości zgodne z Międzynarodowymi

Standardami Rachunkowości, Międzynarodowymi

Standardami Sprawozdawczości Finansowej oraz

związanymi z nimi interpretacjami ogłoszonymi w

formie rozporządzeń Komisji Europejskiej. Wszystkie

Międzynarodowe Standardy Sprawozdawczości

Finansowej wydane przez Komitet

Międzynarodowych Standardów Rachunkowości

zostały przyjęte do stosowania w Unii Europejskiej w

procesie ustanowionym przez Komisję Europejską.

Spółki wchodzące w skład grupy kapitałowej nie

sporządzały sprawozdań jednostkowych zgodnie z

MSSF. Bank wprowadził odpowiednie korekty w

sprawozdaniu skonsolidowanym.

ZASADY

RACHUNKOWOŚCI W

2003 ROKU

WYKAZ JEDNOSTEK ZALEŻNYCH, KTÓRYCH DANE

OBJĘTE BYŁY SKONSOLIDOWANYM

SPRAWOZDANIEM FINANSOWYM BANKU W 2003

ROKU

Bankowy Dom Faktor Sp. z o.o.

Podstawowy przedmiot działalności Spółki to:

– ochrona obiektów i mienia,

– działalność poligraficzna,

– działalność handlowa,

– magazynowanie i przechowywanie towarów,

– usługi transportowe i spedycyjne,

– sprzątanie i czyszczenie obiektów,

– usługi budowlane, remontowe i instalacyjne,

– obrót nieruchomościami,

– działalność turystyczno-wypoczynkowa,

– działalność szkoleniowa,

– reklama i marketing,

– usługi teleinformatyczne,

– pozostała działalność komercyjna, w szczególności organizowanie

przetargów, usługi w zakresie informacji handlowej, naukowej,

technicznej oraz ekonomicznej.

BGŻ Leasing Sp. z o.o.

Podstawowy przedmiot działalności spółki to:

– leasing finansowy i operacyjny,

– wynajem,

– pośrednictwo finansowe,

– doradztwo w zakresie działalności gospodarczej i

zarządzania.

HALS – Fundusz Kapitałowy Sp. z o.o.

Podstawowy przedmiot działalności spółki to:

– pozostałe pośrednictwo finansowe,

– pozostałe formy udzielania kredytów,

– działalność pomocnicza finansowa,

– doradztwo w zakresie działalności gospodarczej i

zarządzanie,

– pozostała działalność komercyjna.

Bankowy Fundusz Nieruchomościowy

Actus Sp. z o.o.

Podstawowy przedmiot działalności spółki to:

– nabywanie i zbywanie nieruchomości oraz

ograniczonych praw rzeczowych na

nieruchomości,

– prowadzenie inwestycji w budowlanych

nieruchomościach własnych i obcych,

– usługi pośrednictwa w handlu nieruchomościami i

wynajem lokali

Regent Sp. z o.o.

Podstawowy przedmiot działalności Spółki to:

– doradztwo w zakresie prowadzenia działalności

gospodarczej i zarządzania.

WYKAZ JEDNOSTEK STOWARZYSZONYCH,

KTÓRYCH DANE OBJĘTE BYŁY

SKONSOLIDOWANYM SPRAWOZDANIEM

FINANSOWYM BANKU W 2003 ROKU

UNION INVESTMENT Towarzystwo Funduszy

Inwestycyjnych Spółka Akcyjna

Podstawowy przedmiot działalności spółki to:

– tworzenie i zarządzanie funduszami

inwestycyjnymi oraz reprezentowanie ich

wobec osób trzecich.

PODSTAWY PRAWNE

Skonsolidowane sprawozdanie finansowe

Grupy Kapitałowej Banku Gospodarki

Żywnościowej S.A. za 2003 rok, obejmujące

skonsolidowany bilans, skonsolidowany

rachunek zysków i strat, skonsolidowane

zestawienie zmian w kapitale własnym,

skonsolidowany rachunek przepływów

pieniężnych, skonsolidowane pozycje

pozabilansowe oraz informację dodatkową,

złożoną z wprowadzenia do sprawozdania

finansowego i dodatkowych not

objaśniają

c

ych, zostało sporządzone zgodnie z

następującymi aktami prawnymi:

Ustawą o rachunkowości z dnia 29 września

1994 roku (Dz. U. Nr 76, poz. 694 tekst

jednolity),

Ustawą Prawo bankowe z dnia 29 sierpnia 1997 roku (Dz. U. Nr 72,

poz. 665 tekst jednolity z późniejszymi zmianami),

Rozporządzeniem Ministra Finansów z dnia 10 grudnia 2001 roku w

sprawie szczególnych zasad rachunkowości banków (Dz. U. Nr 149,

poz. 1673 z późniejszymi zmianami),

Rozporządzeniem Ministra Finansów z dnia 10 grudnia 2001 roku w

sprawie zasad tworzenia rezerw na ryzyko związane z działalnością

banków (Dz. U. Nr 149, poz. 1672 z późniejszymi zmianami),

Rozporządzeniem Ministra Finansów z dnia 12 grudnia 2001 roku w

sprawie szczególnych zasad uznawania, metod wyceny, zakresu

ujawniania i sposobu prezentacji instrumentów finansowych (Dz. U.

Nr 149, poz. 1674),

Rozporządzeniem Ministra Finansów z 12 grudnia 2001 roku w

sprawie zasad sporządzania skonsolidowanych sprawozdań banków

oraz skonsolidowanych sprawozdań finansowych holdingu

finansowego (Dz. U. Nr 152 poz. 1728),

Uchwała Nr 5/2001 Komisji Nadzoru Bankowego z dnia 12 grudnia

2001 roku w sprawie zakresu i szczegółowych zasad wyznaczania

wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka, w

tym z tytułu przekroczenia limitów koncentracji wierzytelności,

sposobu i szczegółowych zasad obliczania współczynnika

wypłacalności banku, z uwzględnieniem powiązań banków z innymi

podmiotami zależnymi lub działającymi w tym samym holdingu oraz

określenia dodatkowych pozycji bilansu banku ujmowanych łącznie

z funduszami własnymi w rachunku adekwatności kapitałowej oraz

zakresu i sposobu ich wyznaczania

(Dz. Urz. NBP Nr 22/2001, poz. 43).

ZASADY WYCENY AKTYWÓW I PASYWÓW ORAZ

POMIARU WYNIKU FINANSOWEGO W

SPRAWOZDANIU FINANSOWYM

Rzeczowe aktywa trwałe oraz wartości

niematerialne i prawne rzeczowe aktywa trwałe,

grunty i prawa wieczystego użytkowania gruntów,

środki trwałe w budowie oraz wartości

niematerialne i prawne, które są w użytkowaniu

własnym, wykazywane są według ceny nabycia lub

kosztów wytworzenia, lub wartości przeszacowanej

pomniejszonej o naliczone odpisy umorzeniowe.

Wartość środków trwałych podlegała w przeszłości

okresowym aktualizacjom według wskaźników

publikowanych przez Prezesa Głównego Urzędu

Statystycznego. Wynik aktualizacji środków

trwałych odnoszony był bezpośrednio na kapitały

banku. Od 31 grudnia 1995 roku nie dokonywano

aktualizacji środków trwałych. Przyjęte stawki

amortyzacyjne odpowiadają faktycznemu okresowi

użytkowania rzeczowych aktywów trwałych i

wartości niematerialnych i prawnych.

STOSOWANE PRZEZ GRUPĘ ROCZNE

STAWKI AMORTYZACJI

Stawki amortyzacji (%)

Budynki i lokale

1,5-10

Komputery

30

Środki transportu

14-20

Urządzenia techniczne

10-20

Specjalistyczne urządzenia,

maszyny i aparaty

14

Narzędzia, przyrządy,

wyposażenie

10-20

Oprogramowanie

20-50

Składniki majątku o jednostkowej wartości

początkowej nieprzekraczającej 3 500 PLN

podlegają jednorazowemu odpisaniu w koszty

pod datą wydania ich do używania.

Rozpoczęcie amortyzacji następuje nie

wcześniej niż po przyjęciu środka trwałego do

używania.

Środki trwałe używane na podstawie umów

dzierżawy, leasingu lub innej o podobnym

charakterze, zaliczone do majątku jednostki,

amortyzuje się w okresie trwania umowy lub

w okresie ekonomicznej przydatności środka –

w zależności od tego, który z nich jest krótszy.

Pozycje bilansowe i pozabilansowe wyrażone

w walutach obcych wycenione są według

średniego kursu ustalonego dla danej waluty

przez Prezesa NBP na dzień sporządzenia

bilansu.

Różnice kursowe wynikające z wyceny sald

aktywów i pasywów bilansowych w walutach

obcych zaliczane są do przychodów lub

kosztów z pozycji wymiany.

INSTRUMENTY FINANSOWE – AKTYWA

Bank klasyfikuje aktywa finansowe ze

względu na ich przeznaczenie i charakter do

następujących kategorii:

• aktywa finansowe przeznaczone do obrotu,

• aktywa finansowe utrzymywane do terminu

zapadalności,

• aktywa finansowe dostępne do sprzedaży,

• udzielone kredyty i pożyczki oraz inne

należności własne banku.

Aktywa finansowe przeznaczone do obrotu, w

szczególności papiery wartościowe z prawem do

kapitału oraz papiery wartościowe bez prawa do

kapitału (dłużne), wycenia się według wartości

godziwej:

1) dla których istnieje aktywny rynek – według

wartości rynkowej,

2) dla których nie istnieje aktywny rynek – według

określonej w inny sposób wartości godziwej,

według uznanych modeli wyceny uwzględniających

wartość pieniądza w czasie.

Zmiany wartości godziwej zalicza się odpowiednio

do przychodów lub kosztów z operacji finansowych.

AKTYWA FINANSOWE PRZEZNACZONE DO

OBROTU

AKTYWA FINANSOWE UTRZYMYWANE DO

TERMINU ZAPADALNOŚCI

Aktywa finansowe utrzymywane do terminu

zapadalności, w szczególności papiery wartościowe

bez prawa do kapitału (dłużne), wycenia się według

ceny nabycia skorygowanej o naliczone odsetki,

dyskonto i premię, z uwzględnieniem odpisów z

tytułu rezerw celowych oraz odpisów z tytułu

trwałej utraty wartości. Odpisy aktualizujące

wartość aktywów finansowych utrzymywanych do

terminu zapadalności zalicza się do kosztów z

operacji finansowych.

W przypadku ustania przyczyny, dla której

dokonano odpisu aktualizującego z tytułu trwałej

utraty wartości, równowartość całości lub części

uprzednio dokonanego odpisu aktualizującego

podlega zaliczeniu do przychodów z operacji

finansowych.

AKTYWA FINANSOWE DOSTĘPNE DO

SPRZEDAŻY

Aktywa finansowe zakwalifikowane jako

papiery wartościowe dostępne do sprzedaży,

w szczególności papiery wartościowe (z

prawem do kapitału i bez prawa do kapitału –

dłużne), wycenia się według wartości

godziwej.

Skutki zmiany wartości godziwej aktywów

finansowych dostępnych do sprzedaży odnosi

się odpowiednio na kapitał z aktualizacji

wyceny.

KREDYTY, POŻYCZKI I INNE NALEŻNOŚCI

WŁASNE

Kredyty i pożyczki, które zostały udzielone przez Grupę,

a także inne należności własne Grupy są wycenione w

bilansie w kwocie wymagającej zapłaty, powiększonej o

odsetki naliczone do otrzymania niezapadłe, zapadłe,

odsetki skapitalizowane i prezentowane po

pomniejszeniu o utworzone rezerwy celowe.

Rezerwy celowe utworzone są według zasad

określonych w Rozporządzeniu Ministra Finansów z dnia

10 grudnia 2001 roku w sprawie zasad tworzenia

rezerw na ryzyko związane z działalnością banków.

Grupa tworzy rezerwy celowe w odniesieniu do

następujących ekspozycji kredytowych:

1. należności, z wyłączeniem odsetek, w tym

skapitalizowanych,

2. udzielone zobowiązania pozabilansowe o charakterze

finansowym i gwarancyjnym, według grup ryzyka.

USTALANIE WYNIKU FINANSOWEGO

Wynik finansowy ustala się z zachowaniem

zasady ostrożnej wyceny oraz zasady

memoriału i współmierności przychodów i

kosztów. Do wyniku finansowego zaliczane są

wszystkie osiągnięte przychody i koszty

związane z tymi przychodami, dotyczące

danego okresu sprawozdawczego,

niezależnie od terminu ich zapłaty.

Do wyniku finansowego z tytułu odsetek zalicza się:

• należne odsetki, w tym dyskonto oraz odsetki

skapitalizowane od należności zakwalifikowanych

do kategorii normalne,

• otrzymane w poprzednich okresach przychody z

tytułu odsetek, w tym dyskonta, przypadających na

bieżący okres sprawozdawczy,

• otrzymane w bieżącym okresie przychody z tytułu

odsetek przypadające za okres sprawozdawczy, w

tym od należności Grupy,

• koszty z tytułu odsetek wymagalnych i

niewymagalnych od zobowiązań Grupy

przypadające za okres sprawozdawczy.

Do wyniku finansowego z tytułu odsetek nie

zalicza się:

• odsetek należnych, w tym dyskonta oraz

odsetek skapitalizowanych, od należności

zagrożonych i należności pod obserwacją,

które do czasu ich otrzymania lub odpisania

stanowią przychody zastrzeżone,

• dyskonta oraz odsetek otrzymanych z góry,

przypadających na następne okresy

sprawozdawcze.

METODY KONSOLIDACJI

Skonsolidowane sprawozdanie Grupy Kapitałowej

Banku Gospodarki Żywnościowej Spółka Akcyjna

sporządzane jest na podstawie sprawozdań

finansowych jednostki dominującej oraz jednostek

podporządkowanych z zastosowaniem metody pełnej

oraz wyceny metodą praw własności. Jednostki

zależne utworzone przez Bank i prowadzące pokrewną

działalność na rynku finansowym oraz

przedsiębiorstwo pomocniczych usług bankowych

objęte są konsolidacją metodą pełną. Jednostkami

tymi są: BGŻ Leasing Sp. z o.o., HALS – Fundusz

Kapitałowy Sp. z o.o., Bankowy Dom Faktor Sp. z o.o.

Jednostki zależne o odmiennym profilu działalności

oraz jednostki stowarzyszone wyceniane są w

skonsolidowanym sprawozdaniu finansowym metodą

praw własności. Jednostkami tymi są: Bankowy

Fundusz Nieruchomościowy Actus Sp. z o.o., Regent

Sp. z o.o., UNION INVESTMENT Towarzystwo Funduszy

Inwestycyjnych Społka Akcyjna.

KONSOLIDACJA METODĄ PEŁNĄ

Jednostki zależne objęte konsolidacją metodą

pełną zostały założone przez bank. W

konsekwencji w sprawozdaniu skonsolidowanym

Grupy nie występuje wartość firmy ani ujemna

wartość firmy z konsolidacji. Proces konsolidacji

sprawozdań finansowych jednostek zależnych

metodą pełną polega na sumowaniu

poszczególnych pozycji bilansu, rachunku zysków i

strat, sprawozdania z rachunku przepływów

środków pieniężnych, pozycji pozabilansowych

spółek zależnych i Banku w pełnej wysokości oraz

dokonaniu odpowiednich korekt i wyłączeń

konsolidacyjnych. Wyłączeniu podlega bilansowa

wartość udziałów posiadanych przez Bank w

jednostkach zależnych oraz kapitał własny tych

jednostek.

Wyłączeniu podlegają w całości:

• wzajemne należności i zobowiązania oraz inne

rozrachunki

o podobnym charakterze jednostek objętych konsolidacją,

• przychody i koszty operacji gospodarczych dokonanych

między jednostkami objętymi konsolidacją.

• zyski lub straty powstałe w wyniku operacji

gospodarczych dokonanych między jednostkami

objętymi konsolidacją, zawarte w wartości aktywów

podlegających konsolidacji,

• dywidendy naliczone lub wypłacone przez jednostki

zależne jednostce dominującej i innym jednostkom,

objętym konsolidacją,

• wzajemne przepływy w rachunku przepływów

pieniężnych.

WYCENA METODĄ PRAW WŁASNOŚCI

Przy stosowaniu metody praw własności w aktywach

trwałych skonsolidowanego bilansu wyodrębnia się

pozycję „Udziały w jednostkach podporządkowanych

wyceniane metodą praw własności”, wykazując udziały w

cenach ich nabycia skorygowanych o różnicę między

cenami nabycia udziałów a wartością udziałów w kapitale

własnym tych jednostek. Różnicę tę ustala się i wykazuje

w odrębnej pozycji skonsolidowanego bilansu oraz

wartość firmy lub ujemna wartość firmy.

Skorygowaną cenę nabycia, ustaloną na dzień uzyskania

znaczącego wpływu albo na dzień rozpoczęcia kontroli

lub współkontroli, powiększa się lub pomniejsza o

przypadające na rzecz jednostki dominującej lub innej

jednostki grupy kapitałowej objętej konsolidacją

zwiększenia lub zmniejszenia kapitału własnego tej

jednostki podporządkowanej, jakie nastapiły od dnia

uzyskania znaczącego wpływu albo od dnia rozpoczęcia

kontroli lub współkontroli do dnia bilansowego, w tym

zmniejszenia z tytułu rozliczeń z jej właścicielami.

Przy stosowaniu metody praw własności w

skonsolidowanym rachunku zysków i strat wykazuje

się, w oddzielnej pozycji, udział banku w wyniku

finansowym jednostki podporządkowanej. Z wyniku

jednostki podporządkowanej wyłącza się zawarte w

aktywach zyski lub straty z tytułu transakcji

dokonanych między jednostkami objętymi

skonsolidowanym sprawozdaniem finansowym a

daną jednostką podporządkowaną, za wyjątkiem

strat wskazujących na wystąpienie utraty wartości

aktywa będącego przedmiotem takiej transakcji.

Akcje i udziały w jednostkach podporządkowanych,

które posiadają ujemne kapitały własne, są

spisywane do zera, natomiast rezerwa na ujemne

kapitały własne tworzona jest na zaangażowanie

bilansowe w tych spółkach w postaci udzielonych

kredytów, pożyczek bądź wyemitowanych przez

spółki objętych przez bank papierów wartościowych.

METODY RACHUNKOWOŚCI

W 2007 ROKU

Podstawa sporządzenia

skonsolidowanego sprawozdania

finansowego

Skonsolidowane sprawozdanie finansowe

zostało sporządzone zgodnie z zasadą kosztu

historycznego, z wyjątkiem nieruchomości

inwestycyjnych, pochodnych instrumentów

finansowych oraz aktywów finansowych

dostępnych do sprzedaży oraz aktywów

zaklasyfikowanych jako wyceniane w

wartości godziwej przez rachunek zysków i

strat, które są wyceniane według wartości

godziwej.

Niniejsze skonsolidowane sprawozdanie finansowe zostało

sporządzone przy założeniu kontynuowania działalności

gospodarczej przez spółki Grupy w dającej się przewidzieć

przyszłości z wyjątkiem przypadków opisanych poniżej. Na

dzień zatwierdzenia niniejszego sprawozdania finansowego

nie stwierdza się istnienia okoliczności wskazujących na

zagrożenie kontynuowania działalności przez spółki Grupy za

wyjątkiem jednostek zależnych:

HALS - Fundusz Kapitałowy Sp. z o.o. w likwidacji, -

Korporacja Leasingowa Sp. z o.o. w likwidacji,

które to zostały postawione w stan likwidacji, odpowiednio z

dniem 9 czerwca 2004 oraz 1 stycznia 2007 roku. Dane

finansowe tych spółek zależnych włączone do niniejszego

skonsolidowanego sprawozdania finansowego zostały

sporządzone przy braku założenia kontynuowania

działalności gospodarczej w okresie, co najmniej 12

miesięcy.

Wszystkie jednostki Grupy prowadzą swoje

księgi rachunkowe zgodnie z polityką

(zasadami) rachunkowości określonymi przez

Ustawę z dnia 29 września 1994 roku

o rachunkowości („Ustawa”) z późniejszymi

zmianami i wydanymi na jej podstawie

przepisami („polskie standardy

rachunkowości”). Skonsolidowane

sprawozdanie finansowe zawiera korekty nie

zawarte w księgach rachunkowych jednostek

Grupy wprowadzone w celu doprowadzenia

danych finansowych tych jednostek do

zgodności z MSSF.

Wycena pozycji wyrażonych w walutach

obcych

Pozycje zawarte w sprawozdaniach finansowych

poszczególnych jednostek Grupy wycenia się w

walucie podstawowego środowiska

gospodarczego, w którym Grupa prowadzi

działalność („waluta funkcjonalna”).

Skonsolidowane sprawozdanie finansowe

prezentowane jest w tysiącach złotych polskich,

które są jednocześnie walutą funkcjonalną banku i

walutą prezentacji sprawozdań finansowych

Grupy.

Transakcje wyrażone w walutach innych niż polski

złoty są przeliczane na złote polskie przy

zastosowaniu kursu obowiązującego w dniu

zawarcia transakcji.

Na dzień bilansowy aktywa i zobowiązania pieniężne

wyrażone w walutach innych niż polski złoty są

przeliczane na złote polskie przy zastosowaniu

odpowiednio obowiązującego na koniec okresu

sprawozdawczego średniego kursu ustalonego dla

danej waluty przez Narodowy Bank Polski. Powstałe

z przeliczenia różnice kursowe ujmowane są

odpowiednio w wyniku na działalności handlowej lub,

w przypadkach określonych zasadami (polityką)

rachunkowości, kapitalizowane w wartości aktywów.

Aktywa i zobowiązania niepieniężne ujmowane według

kosztu historycznego wyrażonego w walucie obcej są

wykazywane po kursie historycznym z dnia transakcji.

Aktywa i zobowiązania niepieniężne ujmowane według

wartości godziwej wyrażonej w walucie obcej są

przeliczane po kursie z dnia dokonania wyceny do

wartości godziwej.

Przychody i koszty z tytułu

odsetek

W rachunku zysków i strat ujmowane są wszystkie przychody odsetkowe

dotyczące instrumentów finansowych wycenianych według zamortyzowanego

kosztu przy wykorzystaniu efektywnej stopy procentowej oraz dłużnych

aktywów finansowych zaklasyfikowanych jako aktywa dostępne do sprzedaży.

Metoda efektywnej stopy procentowej jest metodą ustalania zamortyzowanej

wartości początkowej aktywów lub zobowiązań finansowych oraz alokacji

przychodów lub kosztów z tytułu odsetek do właściwego okresu. Efektywna

stopa procentowa to stopa, dla której zdyskontowane przyszłe płatności lub

wpływy pieniężne są równe bieżącej wartości bilansowej netto danego aktywa

lub zobowiązania finansowego. Obliczając efektywną stopę procentową, Grupa

szacuje przepływy pieniężne uwzględniając wszystkie warunki umowne danego

instrumentu finansowego (np. opcje wcześniejszej spłaty), nie biorąc jednak

pod uwagę możliwych przyszłych strat z tytułu niespłaconych kredytów.

Kalkulacja ta uwzględnia wszelkie należne bądź otrzymane opłaty i przepływy

płacone lub otrzymywane przez Grupę w ramach umowy danego instrumentu,

z wyłączeniem przyszłych możliwych strat kredytowych.

W momencie dokonania odpisu z tytułu utraty wartości aktywa finansowego lub

grupy podobnych aktywów finansowych, przychody z tytułu odsetek naliczane

są według pierwotnej stopy procentowej w stosunku do nowo wyznaczonej

wartości bilansowej aktywa wyliczonej jako różnica pomiędzy wartością brutto

ekspozycji a odpisem z tytułu utraty wartości (wartość inwestycji netto).

Przychody z tytułu opłat i prowizji

Opłaty i prowizje, które nie są rozliczane

metodą efektywnej stopy procentowej, tylko

są rozkładane w czasie metodą liniową lub

rozpoznawane jednorazowo, są ujmowane w

pozycji wynik z tytułu opłat i prowizji. Do

przychodów rozliczanych w czasie metodą

liniową zaliczane są w szczególności prowizje

otrzymywane od kredytów w rachunkach

bieżących, kart kredytowych, kredytów

odnawialnych, zobowiązań pozabilansowych.

Dodatkowo bank uwzględnia w powyższej

pozycji opłaty za prowadzenie rachunków

bieżących.

Klasyfikacja oraz wycena aktywów

finansowych

Grupa klasyfikuje swoje aktywa finansowe do

następujących kategorii: aktywa finansowe

wykazywane w wartości godziwej przez

rachunek zysków i strat; pożyczki i

należności; inwestycje utrzymywane do

terminu zapadalności oraz aktywa finansowe

dostępne do sprzedaży.

Aktywa i zobowiązania finansowe wycenione w

wartości godziwej przez rachunek zysków i strat

Kategoria ta obejmuje dwie podkategorie:

-aktywa lub zobowiązania finansowe

przeznaczone do obrotu (w tym pochodne

instrumenty finansowe), oraz

-aktywa lub zobowiązania finansowe

zaklasyfikowane w momencie ich

początkowego ujęcia jako wyceniane

w wartości godziwej przez rachunek zysków i

strat

Aktywa i zobowiązania finansowe wyceniane w wartości

godziwej przez rachunek zysków i strat są na dzień bilansowy

wyceniane w wartości godziwej. Zyski i straty wynikające ze

zmian wartości godziwej „aktywów i zobowiązań finansowych

wycenianych w wartości godziwej przez rachunek zysków

i strat” są wykazywane w rachunku zysków i strat w pozycji

wynik na działalności handlowej w okresie, w którym

powstały. Odsetki oraz zakupione dyskonto lub premia

rozliczane są do wyniku z tytułu odsetek w czasie z

zastosowaniem metody efektywnej stopy procentowej.

Wartość godziwa inwestycji notowanych wynika z ich

bieżącej ceny zakupu na aktywnym rynku. Jeżeli rynek na

dany składnik aktywów finansowych nie jest aktywny (a

także w odniesieniu do nienotowanych papierów

wartościowych), Grupa ustala wartość godziwą, stosując

techniki wyceny. Obejmują one wykorzystanie niedawno

przeprowadzonych transakcji na normalnych zasadach

rynkowych, odwołanie się do innych instrumentów, które są

w zasadzie identyczne, analizę zdyskontowanych przepływów

pieniężnych oraz modele wyceny opcji oraz inne metody

wyceny powszechnie stosowane przez uczestników rynku.

Pożyczki i należności

Pożyczki i należności to niezaliczane do instrumentów pochodnych

aktywa finansowe o ustalonych lub możliwych do ustalenia

płatnościach, nienotowane na aktywnym rynku. Do tej kategorii

aktywów finansowych zaliczamy „Kredyty i pożyczki udzielone

klientom” jak również „Należności od banków”.

Powstają one wówczas, gdy Grupa wydaje środki pieniężne, towary

lub usługi bezpośrednio dłużnikowi, nie mając zamiaru wprowadzać

powstałych należności do obrotu natychmiastowo lub w krótkim

terminie oraz nie zostały one zaklasyfikowane jako „Aktywa

finansowe przeznaczone do obrotu”, „Papiery wartościowe dostępne

do sprzedaży” lub „Aktywa finansowe wyceniane w wartości

godziwej przez rachunek zysków i strat

Po początkowym ujęciu pożyczki i należności wykazywane są według

skorygowanej ceny nabycia (zamortyzowanego kosztu), wszelkie

różnice pomiędzy ich wartością godziwą w momencie początkowego

ujęcia (pomniejszoną o koszty transakcyjne) odpowiadającej zwykle

przekazanej kwocie (pomniejszonej o koszty transakcyjne)

a wartością wykupu ujmuje się w rachunku zysków i strat przez

okres obowiązywania odnośnych umów metodą efektywnej stopy

procentowej.

Aktywa finansowe utrzymywane do

terminu zapadalności

Aktywa finansowe utrzymywane do terminu

zapadalności to niezaliczane do instrumentów

pochodnych aktywa finansowe o ustalonych lub

możliwych do ustalenia płatnościach i ustalonym

terminie zapadalności, które Grupa zamierza i jest w

stanie utrzymać do terminu zapadalności. W

przypadku sprzedaży przez Grupę części aktywów

utrzymywanych do terminu zapadalności, której nie

można uznać za nieistotną, wszystkie aktywa z tej

kategorii są przeklasyfikowane do kategorii dostępne

do sprzedaży.

Inwestycje utrzymywane do terminu zapadalności

wykazywane są według skorygowanej ceny nabycia

(zamortyzowanego kosztu), metodą efektywnej stopy

procentowej.

Aktywa finansowe dostępne do sprzedaży

Aktywa finansowe dostępne do sprzedaży są to aktywa finansowe

niebędące instrumentami pochodnymi, które zostały zaklasyfikowane

jako dostępne do sprzedaży lub nienależące do żadnej z wcześniej

wymienionych kategorii aktywów. Aktywa finansowe dostępne do

sprzedaży są ujmowane według wartości godziwej, bez potrącania

kosztów transakcji sprzedaży, z uwzględnieniem wartości rynkowej na

dzień bilansowy. W przypadku braku notowań giełdowych na aktywnym

rynku i braku możliwości wiarygodnego określenia ich wartości godziwej

metodami alternatywnymi, aktywa finansowe dostępne do sprzedaży

wyceniane są w cenie nabycia skorygowanej o odpis z tytułu utraty

wartości. Dodatnią i ujemną różnicę pomiędzy wartością godziwą

aktywów dostępnych do sprzedaży (jeśli istnieje cena rynkowa ustalona

na aktywnym rynku albo których wartość godziwa może być ustalona w

inny wiarygodny sposób), a ich ceną nabycia, po pomniejszeniu o

podatek odroczony, odnosi się na kapitał rezerwowy z aktualizacji wyceny.

Spadek wartości aktywów dostępnych do sprzedaży spowodowany utratą

wartości odnosi się do rachunku zysków i strat jako koszt finansowy.

W przypadku aktywów oprocentowanych odsetki naliczane według

efektywnej stopy procentowej ujmowane są w rachunku zysków i strat w

pozycji przychodów odsetkowych. Dywidendy z tytułu instrumentów

kapitałowych dostępnych do sprzedaży są wykazywane w rachunku

zysków i strat w wyniku z działalności inwestycyjnej w momencie

ustanowienia prawa jednostki do otrzymania płatności.

KAPITAŁ REZERWOWY

Kapitał rezerwowy tworzy się z corocznych

odpisów dokonywanych z zysku lub z innych

źródeł, niezależnie od kapitału zapasowego.

Kapitał rezerwowy obejmuje część funduszu

rewaluacyjnego, która dotyczy zlikwidowanych,

sprzedanych lub nieodpłatnie przekazanych

środków trwałych, które podlegały aktualizacji

wyceny poprzez zwiększenie funduszu

rewaluacyjnego.

Kapitał rezerwowy przeznaczony jest na pokrycie

strat bilansowych banku lub na inne cele, w tym

na wypłatę dywidendy dla akcjonariuszy. O

wykorzystaniu kapitału rezerwowego rozstrzyga

Walne Zgromadzenie Akcjonariuszy.

PORÓWNANIE

SPRAWOZDAŃ

FINANSOWYCH Z 2003 I

2007 ROKU

ZESTAWIENIE SUMY BILANSOWEJ ZA

31.12.2003 I 31.12.2007 ROK

Stan na

31.12.200

3

Stan na

31.12.200

7

Zmiana w

tys. PLN

Zmiana

w %

Suma

bilansowa

16 565 431 20 152 486 3 587 055

21,7

W 2007 r. suma bilansowa Grupy Kapitałowej

wzrosła o 3,587 mld zł (21,7%) do poziomu

20,152 mld zł. Jednym z czynników wzrostu

aktywów był wzrost kredytów i pożyczek

udzielonych klientom o 6,065 mld zł (76,4%),

osiągnięty dzięki bardzo dobrym wynikom

sprzedaży kredytów mieszkaniowych dla

osób prywatnych oraz powiększeniu portfela

kredytów dla przedsiębiorstw.

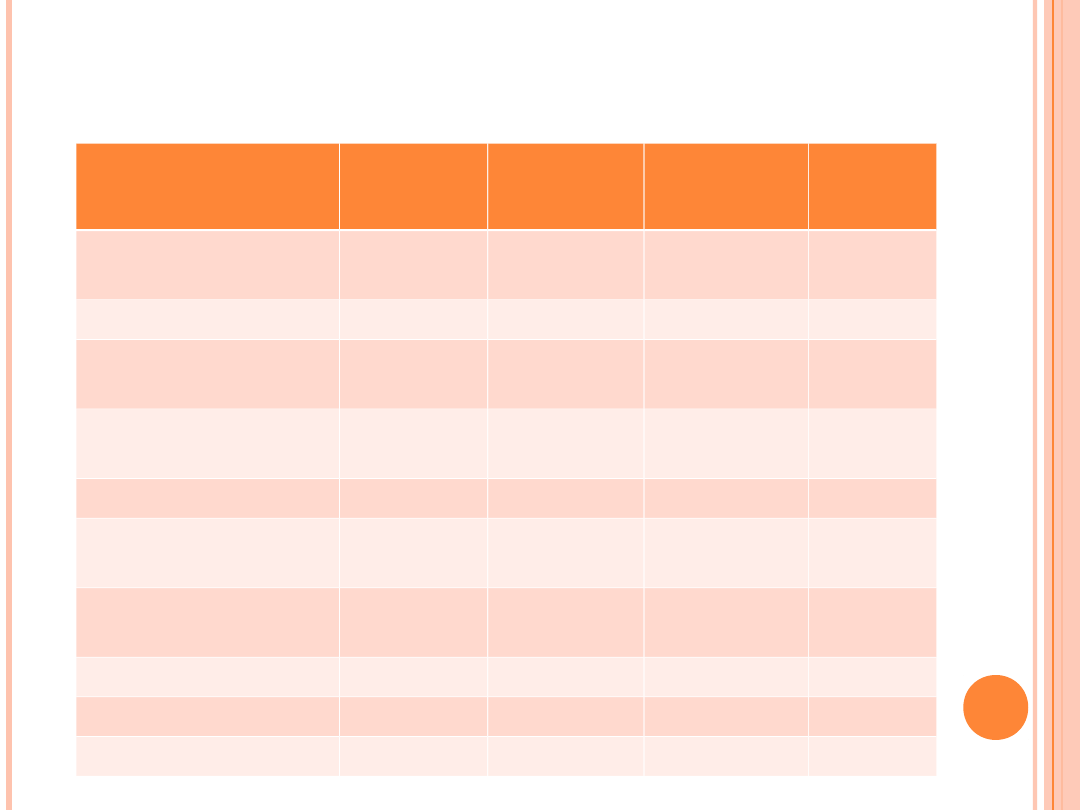

AKTYWA w tys.

PLN

Stan na

31.12.2003

Stan na

31.12.2007

Zmiana w tys.

PLN

Zmiana w %

Kasa i środki w

Banku Centralnym

702 371

498 442

-203 929

-29

Należności od

banków

2 290 641

1 716 741

-573 900

-25

Kredyty i pożyczki

udzielone

klientom

7 939 575

14 004 864

6 065 289

76,4

Dłużne papiery

wartościowe

4 826 480

2 690 621

-2 135 859

-44,3

Pozostałe papiery

wartościowe i inne

aktywa finansowe

73 637

465 704

392 067

532,4

Wartości

niematerialne i

prawne

75 358

59 999

-15 359

-20,4

Rzeczowe aktywa

trwałe

552 272

476 450

-75 822

-13,7

Aktywa z tytułu

odroczonego

podatku

dochodowego

190

118 767

118 577

6240

Należności z

tytułu podatku

dochodowego

0

14 734

14 734

Inne aktywa

70 570

106 164

35 594

50,4

Do sfinansowania akcji kredytowej Grupy w dużej części

wykorzystane zostały aktywa płynne– co znalazło odzwierciedlenie

głównie w spadku należności od banków o 573,9 mln zł (25%) oraz

papierów wartościowych o 2,135 mld zł (44,3%). Dynamiczny wzrost

akcji kredytowej Grupy w 2007 r. dotyczył wszystkich głównych

pozycji portfela, tj. kredytów w rachunku bieżącym, kredytów dla

przedsiębiorstw oraz kredytów dla gospodarstw domowych

(obejmujących kredyty dla osób prywatnych, rolników indywidualnych

oraz przedsiębiorców indywidualnych).

Szybki wzrost uzyskany w obszarze kredytów w rachunku bieżącym

związany był z bardzo dobrymi wynikami sprzedaży produktów

wprowadzonych do oferty jeszcze w 2006 r. (kredyt Ekspres Linia dla

klientów MSP oraz kredyt Agro Ekspres dla rolników indywidualnych

zabezpieczony na nieruchomościach rolnych) oraz stopniowym

wzrostem zadłużenia klientów w tego typu rachunkach.

Dynamiczny wzrost kredytów dla przedsiębiorstw w znacznej mierze

zrealizowany został w grupie kredytów komercyjnych obrotowych i

inwestycyjnych na rzecz segmentu Dużych Przedsiębiorstw oraz MSP.

Wzrost kredytów dla gospodarstw domowych uzyskany został

wskutek kontynuacji szybkiego wzrostu portfela kredytów

mieszkaniowych oraz wzrostu kredytów preferencyjnych

inwestycyjnych dla rolników.

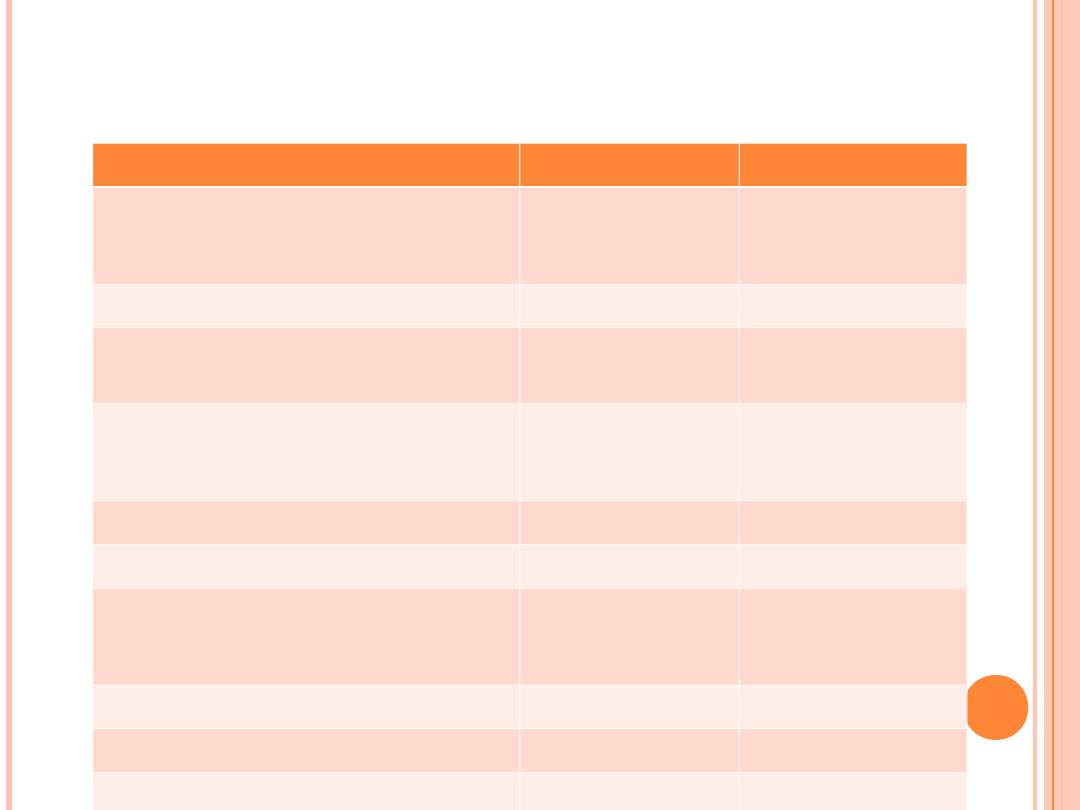

PASYWA w tys.

PLN

Stan na

31.12.2003

Stan na

31.12.2007

Zmiana w tys.

PLN

Zmiana w %

Zobowiązania

wobec innych

banków

631 220

1 730 007 1 098 787

174

Zobowiązania

wobec klientów

12 954 098 15 542 232 2 588 134

19,9

Zobowiązania z

tytułu emisji

dłużnych papierów

wartościowych

439 943

2 683

-437 260

-99,4

Pochodne

instrumenty

finansowe oraz

pozostałe

zobowiązania

przeznaczone do

obrotu

5 532

264 232

258700

467,6

Pozostałe

zobowiązania

367 684

275 356

-92328

-25,1

Rezerwa z tytułu

odroczonego

podatku

dochodowego

395 671

136 566

-259105

-65,5

Rezerwy

236 709

94 004

-142705

-60,3

Zobowiązania z

tytułu świadczeń

pracowniczych

0

28 449

28 449

Pasywa w tys.

PLN (cd.)

Stan na

31.12.2003

Stan na

31.12.2007

Zmiana w tys.

PLN

Zmiana w %

Kapitał akcyjny

20 134

43 137

23 003

114,2

Kapitał zapasowy

606 821

1 548 637

941 816

155.2

Niepodzielony

wynik finansowy

0

272 128

272 128

Wynik z lat

ubiegłych

0

94 210

94 210

Pozostałe kapitały

100 000

111 673

11 673

11,6

W ujęciu nominalnym jednym z czynników wzrostu

pasywów Grupy w 2007 r. były zobowiązania wobec

klientów, które wzrosły o 2,588 mld zł (19,9%).

W 2007 r. istotną zmianę w strukturze pasywów Grupy

spowodowała konwersja na akcje obligacji zamiennych

objętych w 2005 r. przez zagranicznych akcjonariuszy

Banku (Rabobank International B.V. oraz Europejski

Bank Odbudowy i Rozwoju). W efekcie konwersji

zobowiązanie podporządkowane BGŻ S.A. z tytułu

wyemitowanych obligacji – w bilansie

skonsolidowanym wykazywane jako Pozostałe

pożyczone środki – zostało zamienione na dodatkowy

kapitał własny, przy czym kapitał zakładowy banku

wzrósł o 6,1 mln zł, a kapitał zapasowy o 293,9 mln zł.

w stosunku do roku 2006.

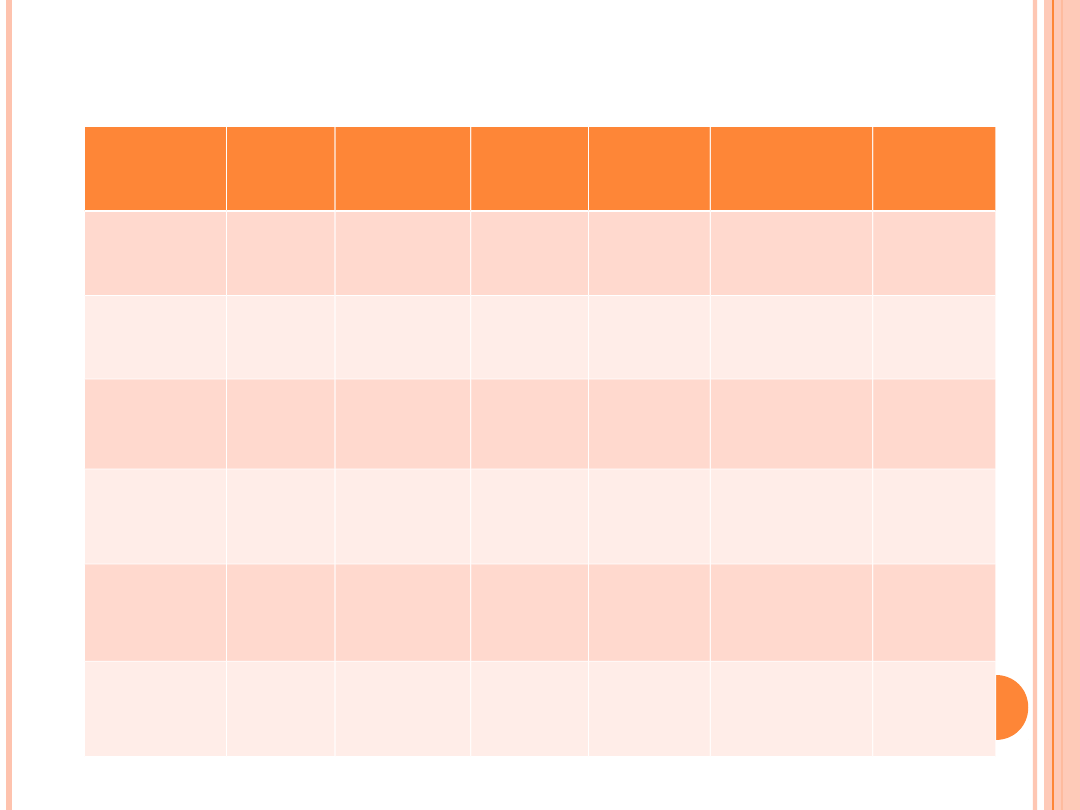

SKONSOLIDOWANY RACHUNEK ZYSKÓW

I STRAT W (TYS. PLN)

Wyszczególnienie

pozycji rachunku

Stan na

31.12.200

3

Stan na

31.12.2007

Zmiana w

tys. PLN

Zmiana

w %

Przychody z tytułu

odsetek

1 033 226

1 097 787

64 561

6,2

Koszty odsetek

(523 377)

(526 148)

2 771

0,5

Wynik z tytułu odsetek 509 848

571 639

61 791

12,1

Przychody z tytułu

prowizji

229 223

268 372

39 149

17

Koszty prowizji

(6 865)

(30 050)

23 185

337

Wynik z tytułu prowizji

222 357

238 322

15 965

7,1

Wynik działalności

operacyjnej

(121 926)

309 872

431 798

354,1

Zysk (strata) brutto

(124 187)

309 872

434 059

349,5

Podatek dochodowy

141 826

(37 744)

179 570

126

Zysk (strata) netto

16 780

272 128

255 348

1521

Według stanu na 31.12.2003 roku, BGŻ SA

zrealizował wynik brutto na poziomie minus

124,1 mln PLN. Zmiana od 2004 roku stawek

podatku dochodowego od osób prawnych z

27% do19% umożliwiła rozwiązanie części

utworzonej rezerwy na odroczony podatek

dochodowy od osób prawnych z tytułu

odsetek od obligacji restrukturyzacyjnych do

wykupienia przez emitenta w latach

następnych w kwocie 168 mln PLN.

Jednocześnie bieżące zobowiązanie z tytułu

podatku dochodowego od osób prawnych na

koniec 2003 roku wyniosło 26,2 mln PLN. W

konsekwencji zysk netto banku na koniec

grudnia 2003 roku ukształtował się na

poziomie 16,8 mln PLN

W 2007 r. Grupa Kapitałowa BGŻ S.A. uzyskała znaczącą

poprawę wyników finansowych, co znalazło wyraz w ponad

trzykrotnym wzroście zysku brutto.

Poprawa zyskowności była możliwa dzięki wzrostowi

przychodów przy jednoczesnej stabilizacji kosztów oraz

dodatniemu wynikowi z tytułu odpisów netto z tytułu utraty

wartości kredytów i pożyczek.

Wzrost przychodów uzyskany został dzięki:

-wzrostowi wyniku odsetkowego netto o 12,1% do czego

przyczynił się wzrost wolumenów depozytowych i kredytowych

oraz poprawa marży odsetkowej, głównie na depozytach (czemu

sprzyjały rosnące stopy procentowe),

-wzrostowi wyniku z tytułu prowizji o 7,1%, głównie w efekcie

dynamicznego wzrostu prowizji od przedsiębiorstw oraz z tytułu

usług maklerskich i dystrybucji jednostek uczestnictwa funduszy

inwestycyjnych, przy czym w wynikach za 2007 r. po raz

pierwszy przychody z tytułu usług maklerskich i dystrybucji

jednostek uczestnictwa funduszy inwestycyjnych zostały

wykazane w przychodach z tytułu prowizji (40,3 mln zł), podczas

gdy w wynikach za 2006 r. przychody te zostały wykazane jako

pozostałe przychody operacyjne (22,9 mln zł).

W 2007 roku Grupa odnotowała ponad trzykrotny

wzrost wyniku działalności operacyjnej w stosunku do

roku 2003. Istotny wpływ na tak znaczną zmianę tego

wyniku był uzyskany przez bank w 2007 r. dodatni

wynik z tytułu odpisów netto na utratę wartości

kredytów i pożyczek w kwocie 20,2 mln zł., w

porównaniu z ujemnym wynikiem z tego tytułu w

kwocie 241,671mln zł w 2003 r., przede wszystkim

pod wpływem następujących czynników: spadku

prawdopodobieństwa niewypłacalności

odzwierciedlającego poprawiające się wyniki polskich

firm i poprawę sytuacji finansowej polskich

gospodarstw domowych oraz dzięki skutecznej

polityce zarządzania ryzykiem kredytowym w banku

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ( W

TYS. PLN)

Wyszczególnienie

31.12.2003

31.12.2007

Przepływy środków

pieniężnych netto z

działalności operacyjnej

(11 091)

(1 132 134)

Zysk/strata netto

16 780

272 128

Korekty razem

(27 871)

(1 404 264)

Przepływy środków

pieniężnych netto z

działalności inwestycyjnej

751

(55 341)

Wpływy

194 764

14 949

Wydatki

(194 013)

(70 290)

Przepływy środków

pieniężnych netto z

działalności finansowej

(112 927)

0

Wpływy

3 825

0

Wydatki

(116 752)

0

Przepływy środków

pieniężnych netto razem

(123 268)

(1 187 475)

Kapitał

akcyjny

Kapitał

zapasowy

Pozostał

e

kapitały

Wynik z

lat

ubiegłych

Niepodzielon

y wynik

finansowy

Razem

BO na 2003

26

363,66

1 114 760

100 000

(395 853)

0

842 358

Wynik

finansowy

netto

16 780

BZ na 2003

20 134

658 109

100 000

0

0

795 023

BO na 2007

37 004

1 152 342

121 776

112 029

84 609

1 507 760

Wynik

finansowy

netto

272 128

BZ na 2007

43 137

1 548 637

111 637

94 210

272 128

2 069 785

ZESTAWIENIE ZMIAN W KAPITALE

WŁASNYM(TYS. PLN)

DZIĘKUJĘ ZA

UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

Analiza sprawozdan finansowych Banku Pekao SA

5 INSTRUMENTY ANALIZY FINANSOWEJ, STUDIA, studia II stopień, 1 semestr MSU FiR 2011 2012, Analiza Sp

analiza sciagi[1], Wstępna i wskaźnikowa analiza sprawozdań finansowych

Analiza sprawozdan finansowych Nieznany (2)

Analiza sprawozdania finansowego, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opracowane

notatek-pl-Analiza sprawozda+ä finansowych, Studia UEK Kraków Zarządzanie zaoczne, Analiza sprawozda

ściąga sprawozdawczość i analiza 1, Sprawozdawczość i analiza sprawozdań finansowych - dr Janusz Nar

Analiza płynności na podstawie bilansu, Sprawozdawczość i analiza sprawozdań finansowych - dr Janusz

analiza sprawozdania finansowego gorniczego klubu sportowego11

Analiza sprawozdania finansowego Spółki Akcyjnej? Projekt RED

analiza sprawozdań finansowych?nku (29 stron) QMM5RN5G7IRK5JLEMVVFAJRCL55T3HP2BLIJIIQ

5 Sprawozdanie finansowe Budimex SA 2007

analiza sprawoznania finansowego

więcej podobnych podstron