WARTOŚCI PRZYSZŁA

informuje z jaką wartością nominalnie ustalonej kwoty będziemy mieli do czynienia po

upływie określonego czasu. Proces przechodzenia od wartości aktualnej do wartości

przyszłej to

kapitalizacja.

Polega ona na arytmetycznym ustaleniu ostatecznej wartości

przepływu (lub przepływów) środków pieniężnych, przy zastosowaniu odsetek składanych.

FV

n

= PV • (1+r)

n

FV

n

– wartość przyszła

PV – wartość teraźniejsza

r – stopa procentowa (dla jednego okresu)

n – liczba okresów

PRZYKŁAD:

Do banku został złożony

depozyt

o wartości 1000 zł na 3 lata. Oprocentowanie depozytu wynosi 10%

rocznie. Określ wartość depozytu na koniec 3 okresu.

1000

1100

1210

1331

FV

3

= 1000 • (1 +0,10)

3

= 1000 • 1,331 = 1331 zł

r = 10%

0

1

2

3

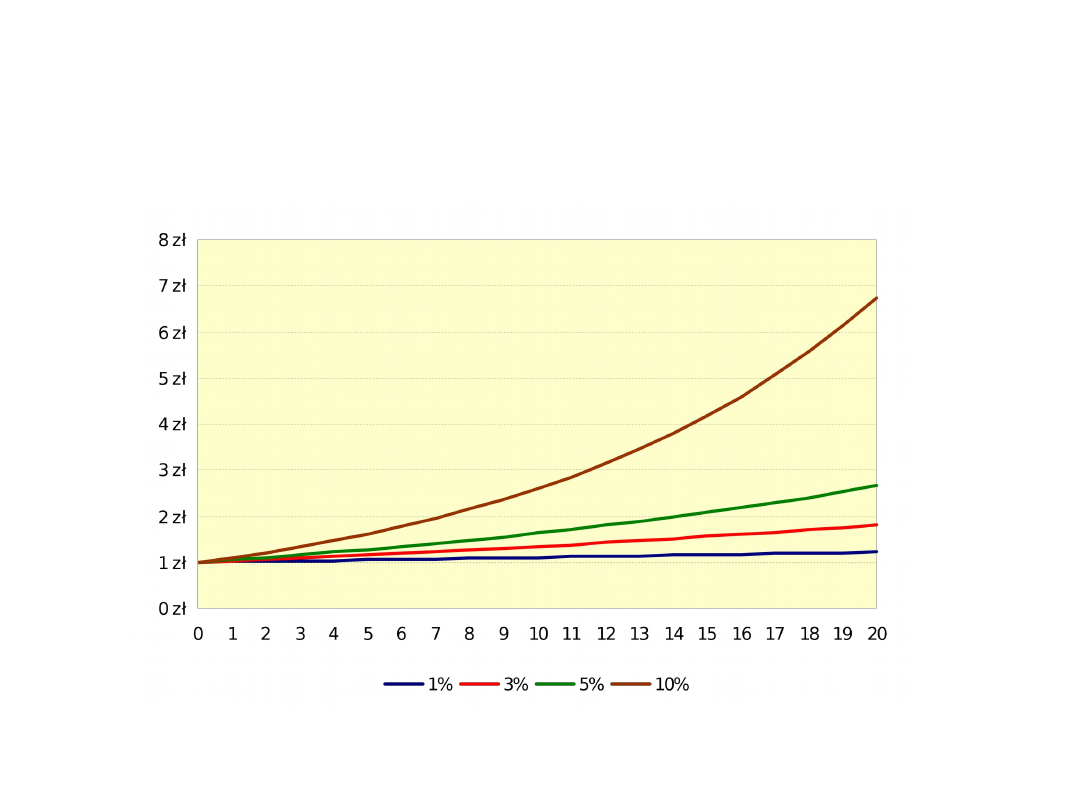

ZALEŻNOŚĆ WARTOŚCI PRZYSZŁEJ

OD STOPY PROCENTOWEJ I LICZBY OKRESÓW

Wartość przyszła 1 złotego złożonego na

n

okresów i

r

procent

1%

3%

5%

10%

PV

n

= FV •

PV

n

– wartość bieżąca przyszłej płatności

FV – wartość przyszła na koniec n-tego okresu

r – stopa dyskontowa (reprezentuje utratę wartości pieniądza w czasie)

n – okres z końca którego sprowadzamy przyszłą wartość na początek okresu bieżącgo

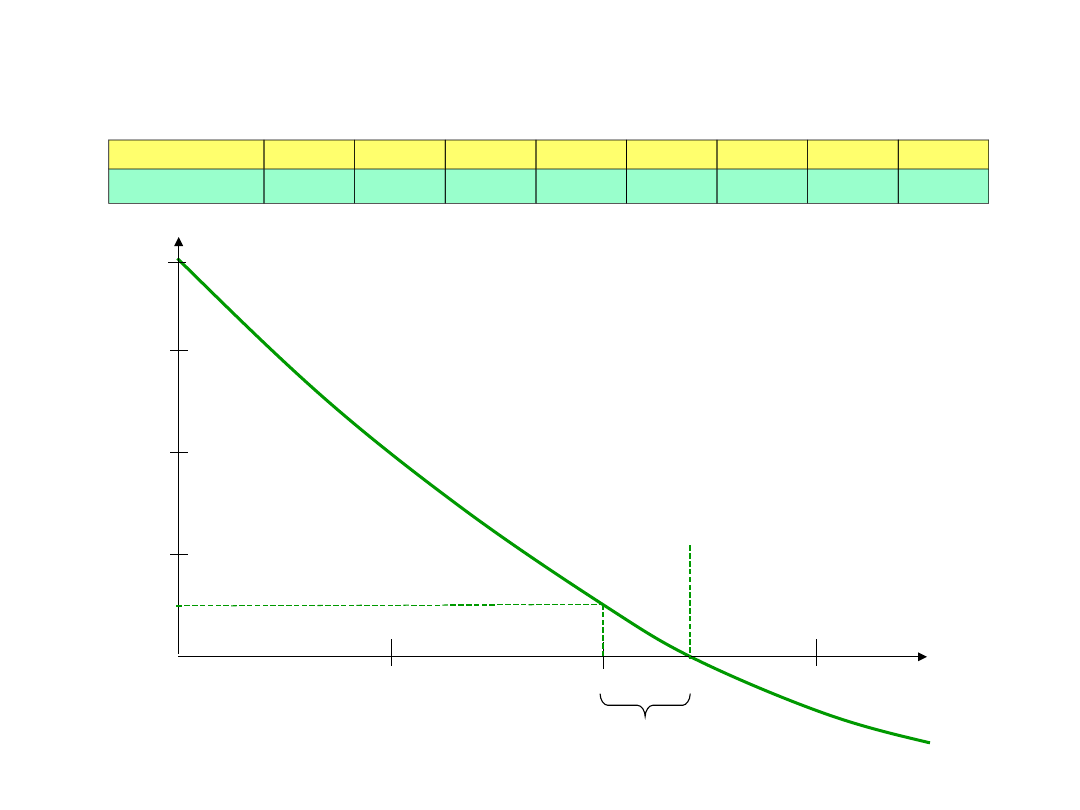

WARTOŚCI BIEŻĄCA

(TERAŹNIEJSZA, ZAKTUALIZOWANA)

określa teraźniejszą wartość przyszłych przepływów środków pieniężnych. W celu obliczenia

wartości zaktualizowanej posługujemy się metodą dyskonta.

Dyskontowanie

to proces

odwrotny do kapitalizacji. Polega na obliczeniu, jaką wartość w dniu dzisiejszym ma kwota,

którą otrzymamy po n okresach przy założeniu, że stopa procentowa reprezentująca utratę

wartości pieniądza wynosi r.

PRZYKŁAD:

Pod koniec 3 roku otrzymuje kwotę 1000 zł.

Stopa dyskontowa wynosi 10% rocznie. Określ wartość

bieżącą przyszłej kwoty

751

826

909

1000

FV

3

= 1000 • 1/(1 + 0,10)

3

= 1000 • 0,751 = 751 zł

1

(1+r

)

n

r = 10%

0

1

2

3

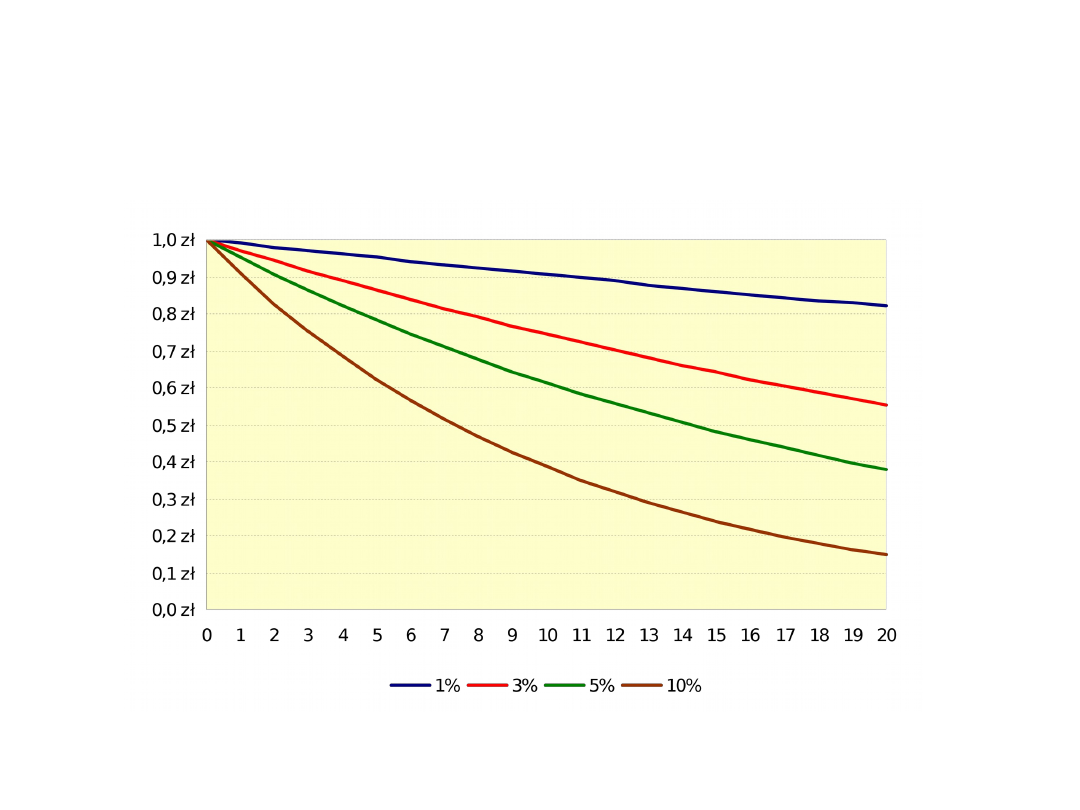

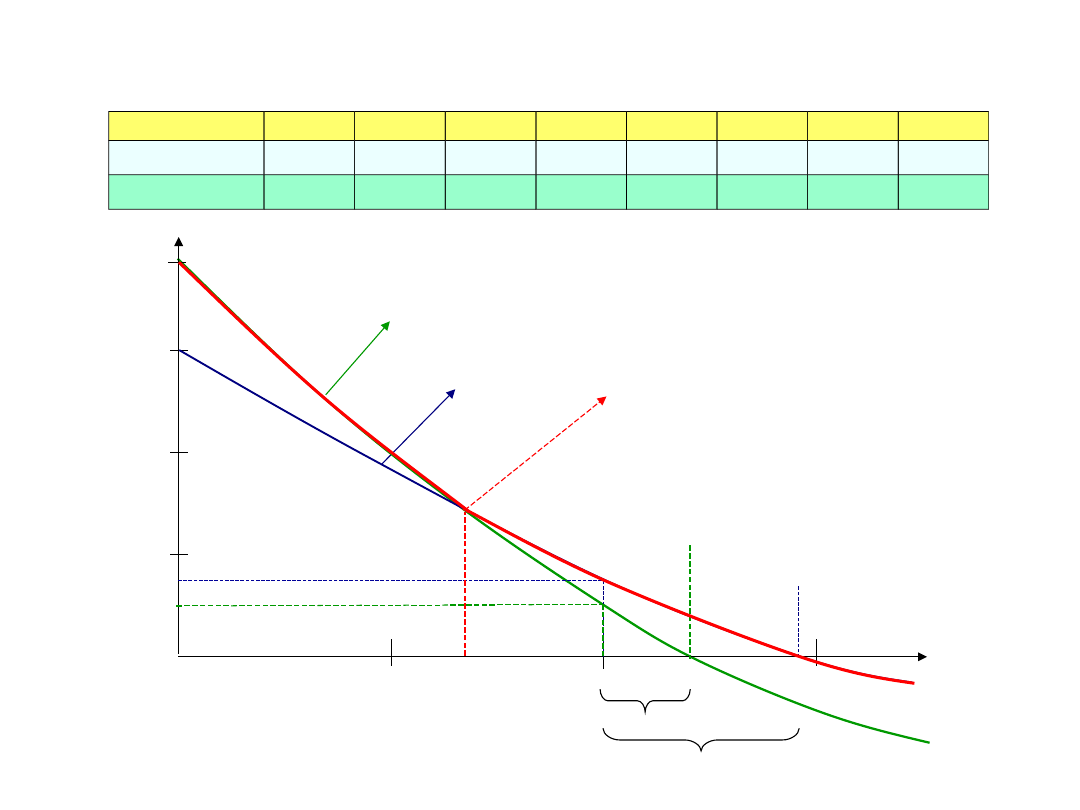

ZALEŻNOŚĆ WARTOŚCI BIEŻĄCEJ

OD STOPY DYSKONTOWEJ I LICZBY OKRESÓW

Wartość bieżąca 1 złotego złożonego na

n

okresów i

r

procent

1%

3%

5%

10%

PŁATNOŚĆ ANNUITETOWA - RENTA

Seria

stałych

płatności (PMT) dokonywanych w ciągu n okresów,

w

równych

odstępach czasu,

przy niezmiennej stopie r

Przykłady:

• spłata rat kredytu bankowego

• opłaty leasingowe

• płatności wynikające z umowy dzierżawy i najmu

• płatności ubezpieczeniowe

• płatności na fundusze emerytalne

WARTOŚCI PRZYSZŁA ANNUITY

1. PŁATNEJ Z DOŁU ( = renta zwykła)

FV(A

r,n

) – wartość przyszła annuity na koniec n-tego okresu dla n płatności okresowych

r – stopa procentowa (dla jednego okresu)

n – liczba płatności równa liczbie okresów

PMT – wielkość annuity realizowanej na

koniec

każdego okresu

FVIFA

r,n

Future Value Interest Factor of

Annuity

FV(A

r,n

) = PMT •

(1 + r)

n

- 1

r

2. PŁATNEJ Z GÓRY (= renta należna)

FV(A

r,n

) = PMT •

(1 + r)

n

- 1

• (1 + r)

r

PMT – wielkość annuity realizowanej na

początek

każdego okresu

WARTOŚCI BIEŻĄCA ANNUITY

1. PŁATNEJ Z DOŁU

PV(A

r,n

) – wartość przyszła annuity na koniec n-tego okresu dla n płatności okresowych

r – stopa procentowa (dla jednego okresu)

n – liczba płatności równa liczbie okresów

PMT – wielkość annuity realizowanej na

koniec

każdego okresu

PVIFA

r,n

Present Value Interest Factor of

Annuity

PV(A

r,n

) = PMT •

1 - (1 + r)

-n

r

2. PŁATNEJ Z GÓRY

FV(A

r,n

) = PMT •

1 - (1 + r)

-n

• (1 + r)

r

PMT – wielkość annuity realizowanej na

początek

każdego okresu

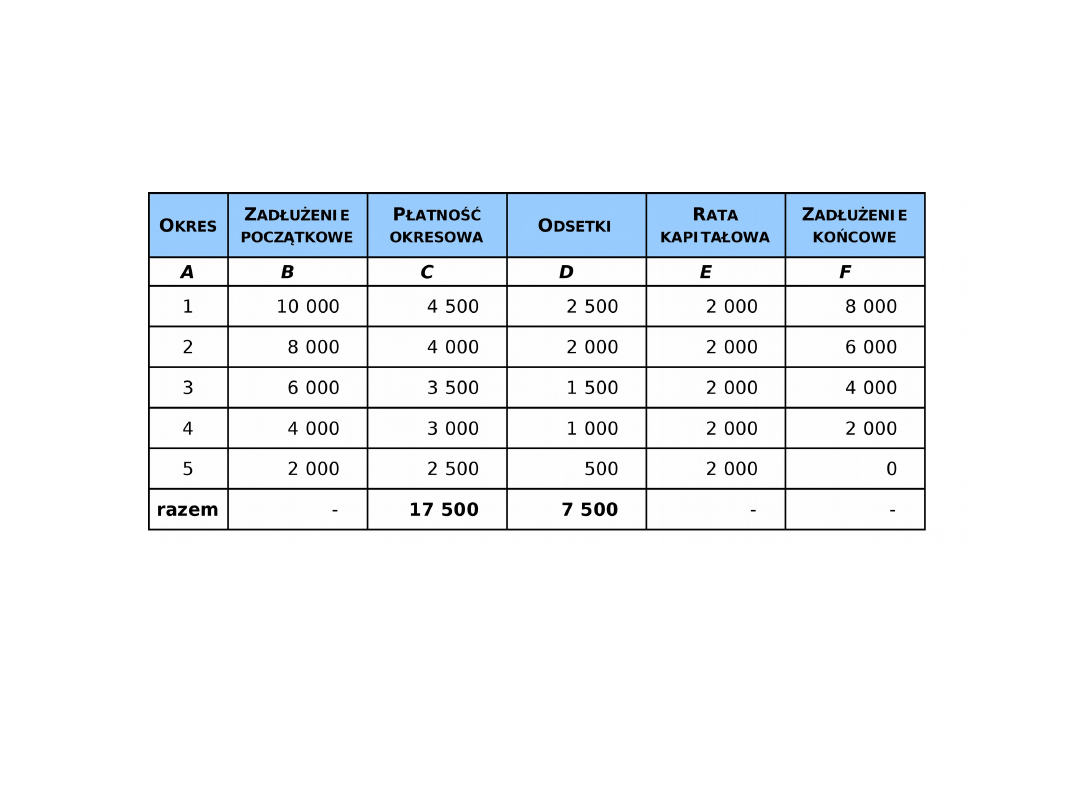

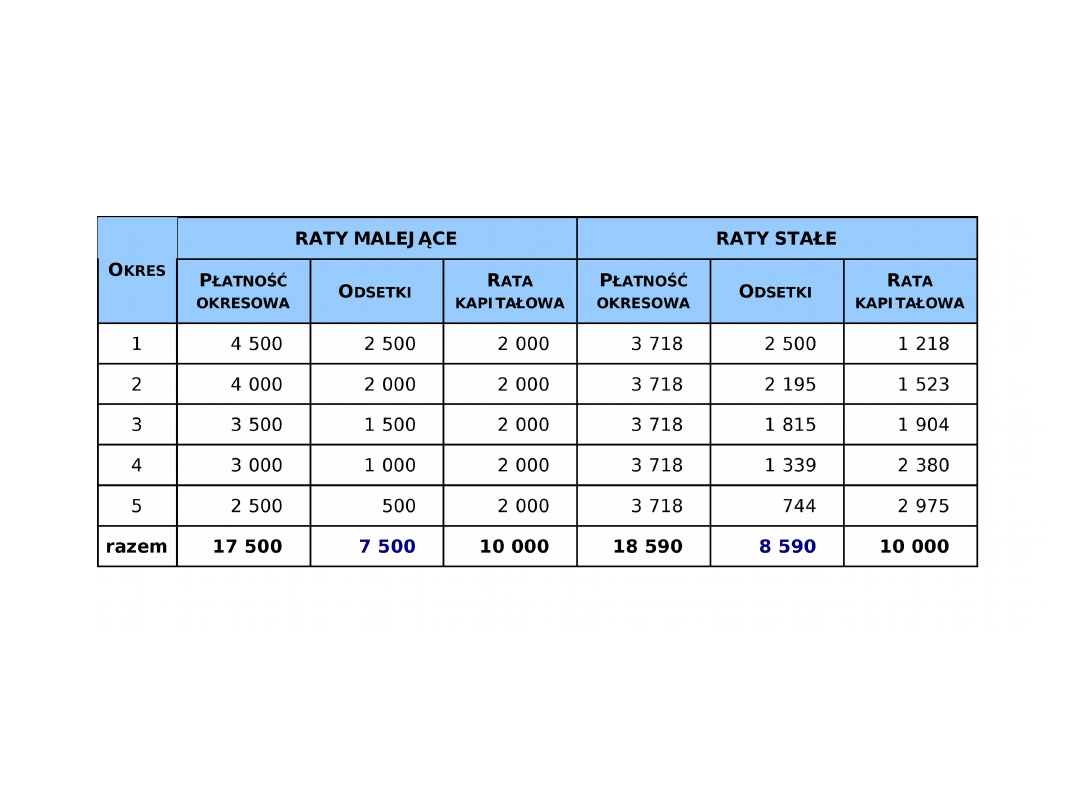

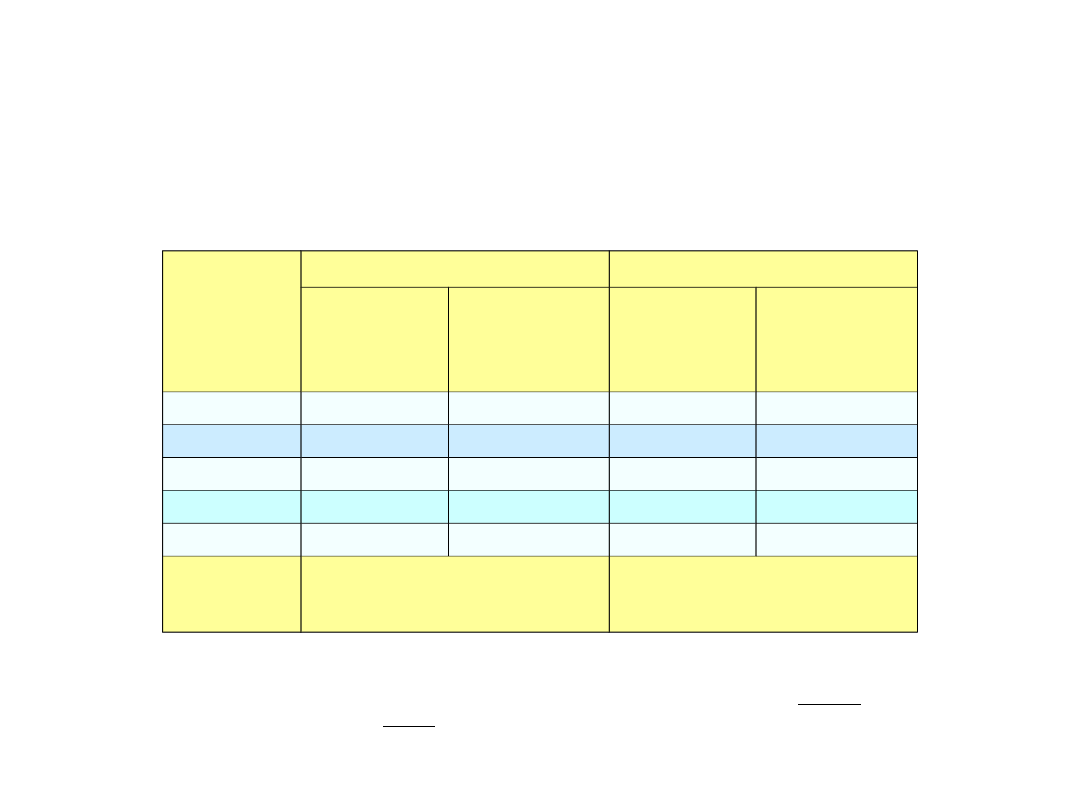

HARMONOGRAM SPŁATY KREDYTU

– RATY MALEJĄCE

Kredyt w wysokości 10 000 zł, na okres n = 5 lat, oprocentowanie roczne r = 25%

1.

Wstaw kwotę otrzymanego kredytu w polu B1

2.

Wypełnij kolumnę E – rata kapitałowa (kwota kredytu podzielona przez liczbę okresów)

3.

Wypełnij kolumnę F i B – zadłużenie końcowe i początkowe (F

n

= B

n

– E

n

, B

n+1

= F

n

)

4.

Wypełnij kolumnę D – odsetki (D

n

= B

n

• r)

5.

Wypełnij kolumnę C – płatność okresowa (C

n

= D

n

+ E

n

)

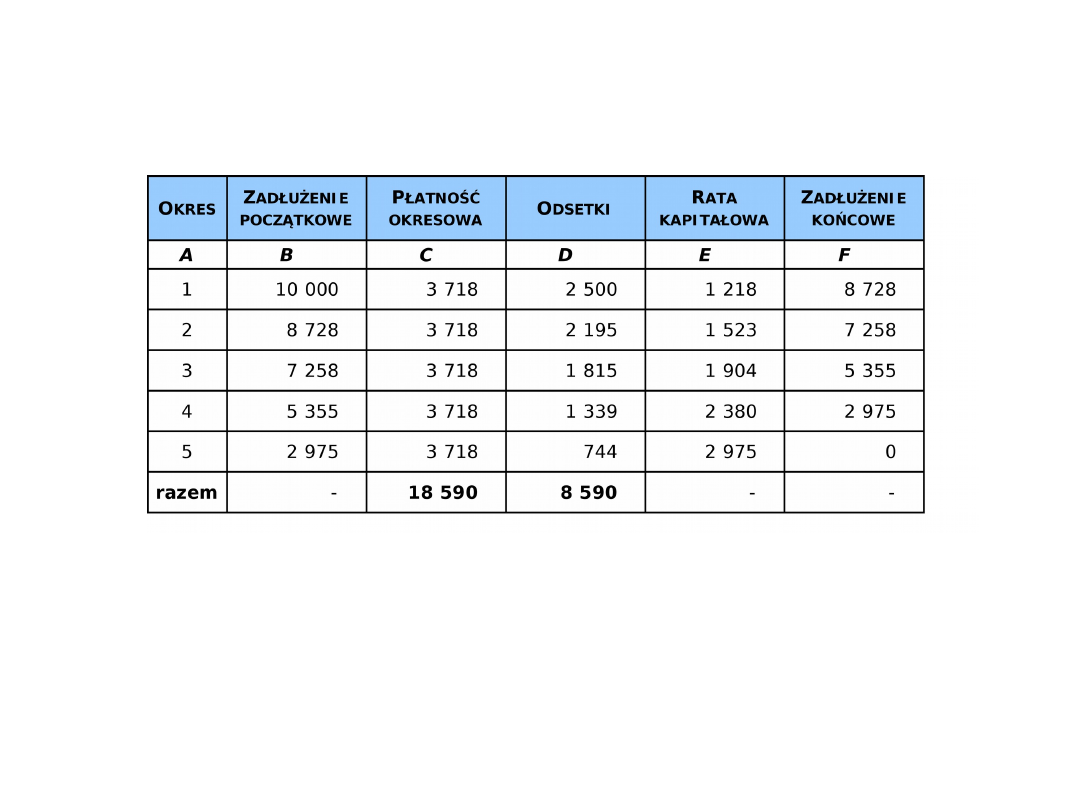

HARMONOGRAM SPŁATY KREDYTU

– RATY STAŁE

Kredyt w wysokości 10 000 zł, na okres n = 5 lat, oprocentowanie roczne r = 25%

1.

Wstaw kwotę otrzymanego kredytu w polu B1

2.

Wypełnij kolumnę C – płatność okresowa

(wykorzystując wzór na wartość bieżącą renty

płatnej z dołu)

3.

Wypełnij kolumnę D – odsetki (D

n

= B

n

• r)

4.

Wypełnij kolumnę E – płatność okresowa (E

n

= C

n

+ D

n

)

5.

Wypełnij kolumnę F i B – zadłużenie końcowe i początkowe (F

n

= B

n

– E

n

, B

n+1

= F

n

)

PORÓWNANIE WIELKOŚCI RAT KREDYTU –

MALEJĄCE

VS.

STAŁE

CZY W ZWIĄZKU Z TYM KOSZT KREDYTU JEST RÓŻNY?

NIE, WYNOSI DOKŁADNIE TYLE SAMO CZYLI 25 %

WARTOŚCI PIENIĄDZA

DLA ZMIENNEJ STOPY PROCENTOWEJ I DYSTKONTOWEJ

Stopa dyskontowa może być zmienna w różnych okresach

0

1

2

3

r

1

= 10%

r

2

= 12%

r

3

= 9%

a. WARTOŚĆ PRZYSZŁA

1000

1100

1232

1343

• 1,12

• 1,1

• 1,09

1200

1344

1465

• 1,12

• 1,09

1300

1417

• 1,09

CF

0

= 1000

CF

1

= 1200

CF

2

= 1300

4225

FV = CF

0

•(1 + r

1

)(1 + r

2

)(1 + r

3

) + CF

1

•(1 + r

2

)(1 + r

3

) + CF

2

•(1 + r

3

)

0

1

2

3

r

1

= 10%

r

2

= 12%

r

3

= 9%

b. WARTOŚĆ TERAŹNIEJSZA

909

1000

• (1 / 1,1)

CF

1

= 1000

CF

2

= 1200

CF

3

= 1300

2792

968

1065

1193

1300

• (1 /

1,12)

• (1 / 1,1)

• (1 / 1,09)

974

1071

1200

• (1 / 1,1)

• (1 /

1,12)

PV

=

CF

1

+

CF

2

+

CF

3

(1 +

r

1

)

(1 + r

1

)(1 +

r

2

)

(1 + r

1

)(1 + r

2

)(1

+ r

3

)

EFEKTYWNA ROCZNA STOPA PROCENTOWA

EAR (Effective Annual Rate) – jest uzależniona od nominalnej stopy procentowej

oraz okresu, w jakich następuje kapitalizacja odsetek

r

ear

– efektywne roczne oprocentowanie

r

nom

– nominalne oprocentowanie roczne

m – liczba kapitalizacji w roku

r

ear

= (1+

r

nom

)

m

- 1

m

EAR to problem typu

jakie jest efektywne roczne oprocentowanie lokaty bankowej, jeśli

nominalna stopa roczna wynosi 5%, a kapitalizacja odsetek jest np. miesięczna

EFEKTYWNA ROCZNA STOPA PROCENTOWA – przykład

Wybierz najkorzystniejszy wariant ulokowania 1000 zł w banku

1.

na 10,0 % rocznie przy rocznej kapitalizacji odsetek,

2.

na 9,9 % rocznie przy półrocznej kapitalizacji odsetek

3.

na 9,8 % rocznie przy kwartalnej kapitalizacji odsetek

4.

na 9,7 % rocznie przy miesięcznej kapitalizacji odsetek,

5.

na 9,6 % rocznie przy dziennej kapitalizacji odsetek

(zakładamy, że rok ma 360 dni),

O co tak naprawdę

jesteśmy pytani?

EAR

NOMINALNE

OPROCENTOWANIE

ROCZNE [%]

LICZBA KAPITALIZACJI

W ROKU

EFEKTYWNE ROCZNE

OPROCENTOWANIE

10,0

1

10,00

9,9

2

10,15

9,8

4

10,17

9,7

12

10,14

9,6

360

10,07

BUDŻETOWANIE KAPITAŁOWE

BUDŻET

Plan przyszłych wydatków

i wpływów w pewnym

okresie przyszłości

Aktywa trwałe

wykorzystywane

w produkcji

KAPITAŁ

ZŁOŻONY PROCES ANLIZY PROJEKTÓW INWESTYCYJNYCH

ORAZ PODEJMOWANIA DECYZJI, KTÓRY Z NICH POWINIEN

ZOSTAĆ UJĘTY W BUDŻECIE INWESTYCYJNYM

I JAK TAKI PROJEKT SFINANSOWAĆ

INWESTYCJE A RYZYKO

•

inwestycje odtworzeniowe,

•

zastąpienie w celu obniżenia kosztów

•

inwestycje rozwojowe w istniejące

produkty i na istniejących rynkach

•

inwestycje dotyczące bezpieczeństwa

pracy lub ochrony środowiska

Ryzyko niewielkie

Ryzyko znaczne

•

inwestycje rozwojowe w nowe

produkty lub na nowych rynkach

ANALIZA PROGU RENTOWNOŚCI

Próg rentowności (Break Even Point) – oznacza taką ilość produkowanych wyrobów,

przy której następuje zrównanie przychodów ze sprzedaży i kosztów produkcji

Rentowność i zyski zależą od:

1.

wielkości produkcji i sprzedaży

2.

wielkości kosztów i ich struktury z podziałem na koszty stałe i zmienne

3.

ceny sprzedaży

KOSZTY ZMIENNE i KOSZTY STAŁE

- ulegają zmianie wraz z wielkością

produkcji

- są zmienne w czasie

(bo zazwyczaj zmienny jest poziom produkcji)

- mają względnie stały udział

w koszcie jednostkowym produkcji

- np. koszty materiałów bezpośrednich

energia technologiczna

robocizna bezpośrednia

niektóre usługi obce

i in.

- nie zależą od wielkości produkcji

- w krótkim lub średnim okresie utrzymują

się na tym samym poziomie

- wraz ze wzrostem wielkości produkcji

mają coraz mniejszy udział w koszcie

jednostkowym produkcji

- np. amortyzacja,

podatek od nieruchomości,

podatek od środków transport.,

koszty wynajmu,

opłaty leasingowe,

koszty zatrudnienia w administracji

i in.

ZYSK

STRATA

LINIOWY PRÓG RENTOWNOŚCI – jeden produkt

S, C

F – koszty stałe, bez kosztów odsetek

C – koszty ogółem = F + x * v

S – sprzedaż wartościowo

x – liczba wyprodukowanych i sprzedanych jednostek (szt.)

v – zmienne koszty jednostkowe

x

F

S

C

x

0

PRÓG RENTOWNOŚCI;

S = C

LINIOWY PRÓG RENTOWNOŚCI – OGRANICZENIA MODELU

1.

KOSZTY STAŁE – są stałe, czyli nie są dokonywane inwestycje, nie zmienia się

poziom płac, nie zmieniają się zasady amortyzacji i in.

2.

JEDNOSTKOWE KOSZTY ZMIENNE – są stałe, czyli zużycie czynników produkcji

nie ulega zmianie, nie zmieniają się także ich ceny

3.

CENA JEDNOSTKOWA – jest stała, takie założenie jest realne jedynie w

niewielkim przedziale sprzedaży,

4.

LICZBA WYPRODUKOWANYCH JEDNOSTEK – jest równa liczbie sprzedanych

jednostek

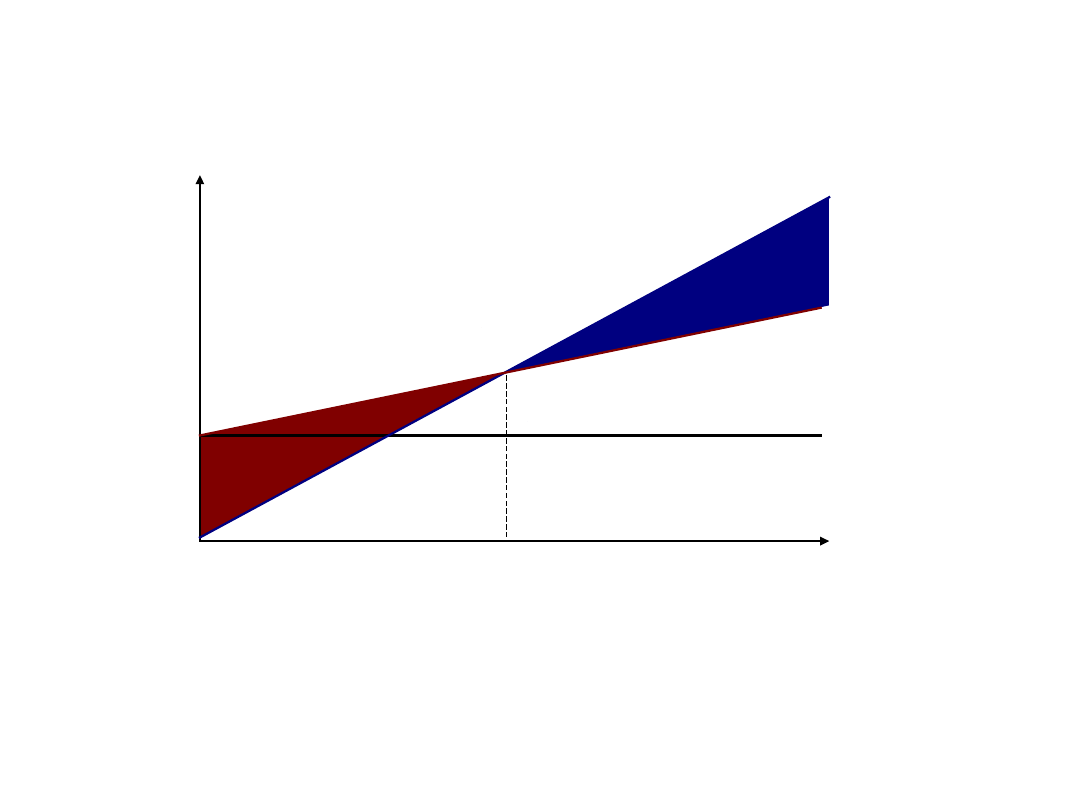

ILOŚCIOWY I WARTOŚCIOWY PRÓG RENTOWNOŚCI

– jeden produkt

S = p • x, C = F + x • v S = C

1. Ilościowy próg rentowności

C – koszty ogółem

F – koszty stałe, bez kosztów odsetek

S – sprzedaż wartościowo

x – liczba wyprodukowanych i sprzedanych jednostek

v – zmienne koszty jednostkowe

x

0

=

F

p - v

2. Wartościowy próg rentowności

S

0

=

F

•

p

p - v

lub

S

0

=

F

1- v/p

jednostkowa marża brutto

MODEL OCENY DWÓCH PROJEKTÓW INWESTYCYJNYCH

Rozważamy możliwość podjęcia dwóch alternatywnych projektów

inwestycyjnych, różniących się poziomem kosztów stałych i zmiennych.

(np. projekt bardziej i mniej kapitałochłonny)

Projekt A – wyższe koszty stałe, niższe koszty bieżące

Projekt B – niższe koszty stałe, wyższe koszty bieżące

Ocena projektów zależna jest od wielkości planowanej produkcji

1.

Oblicz progi rentowności dla obu projektów

2.

Oblicz punkt zrównania się zysków

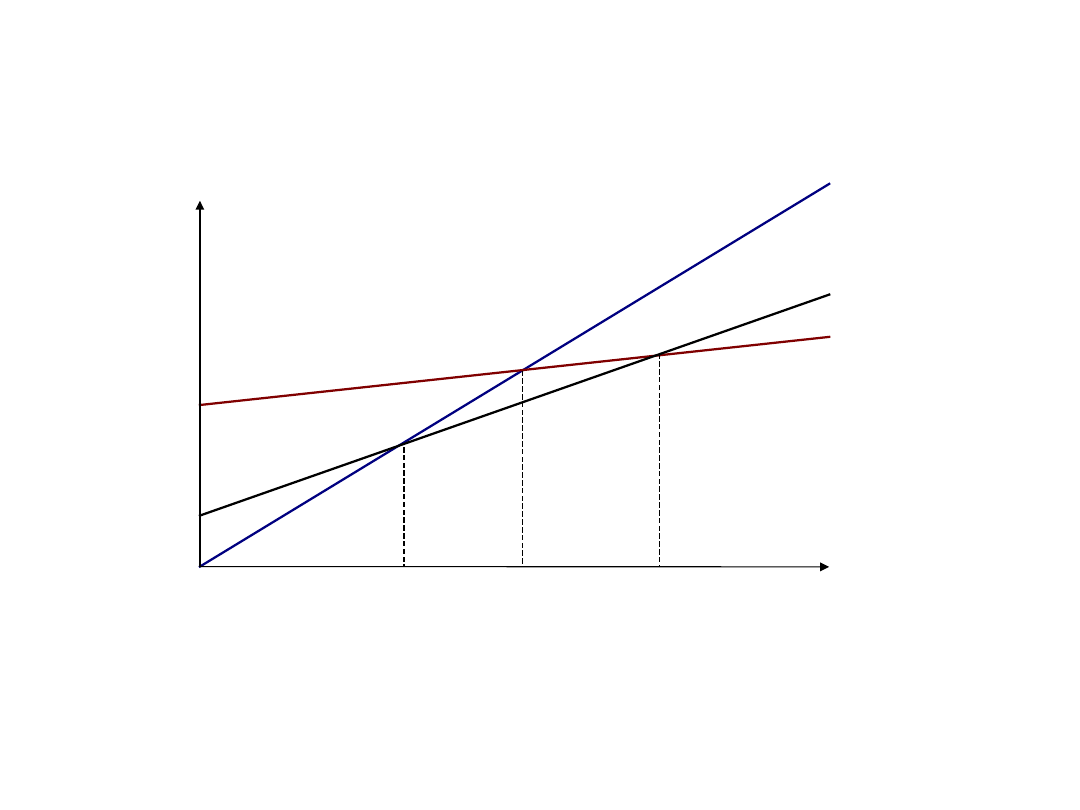

OCENA DWÓCH PROJEKTÓW INWESTYCYJNYCH C.D.

S, C

x

S

C

A

x

A

S – sprzedaż wartościowo

C

A

– koszty ogółem A

C

B

– koszty ogółem B

x

A

– próg rentowności A

x

B

– próg rentowności B

x

R

– punkt zrównania się zysków

C

B

x

B

x

R

METODY OCENY PROJEKTÓW INWESTYCYJNYCH

1.

PROSTY

(PP)

I ZDYSKONTOWANY

(DPI)

OKRES ZWROTU

2.

WARTOŚĆ BIEŻĄCA NETTO

(NPV)

3.

WSKAŹNIK RENTOWNOŚCI

(PI)

4.

WEWNĘTRZNA STOPA ZWROTU

(IRR)

5.

ZMODYFIKOWANA WEWNĘTRZNA STOPA ZWROTU

(MIRR)

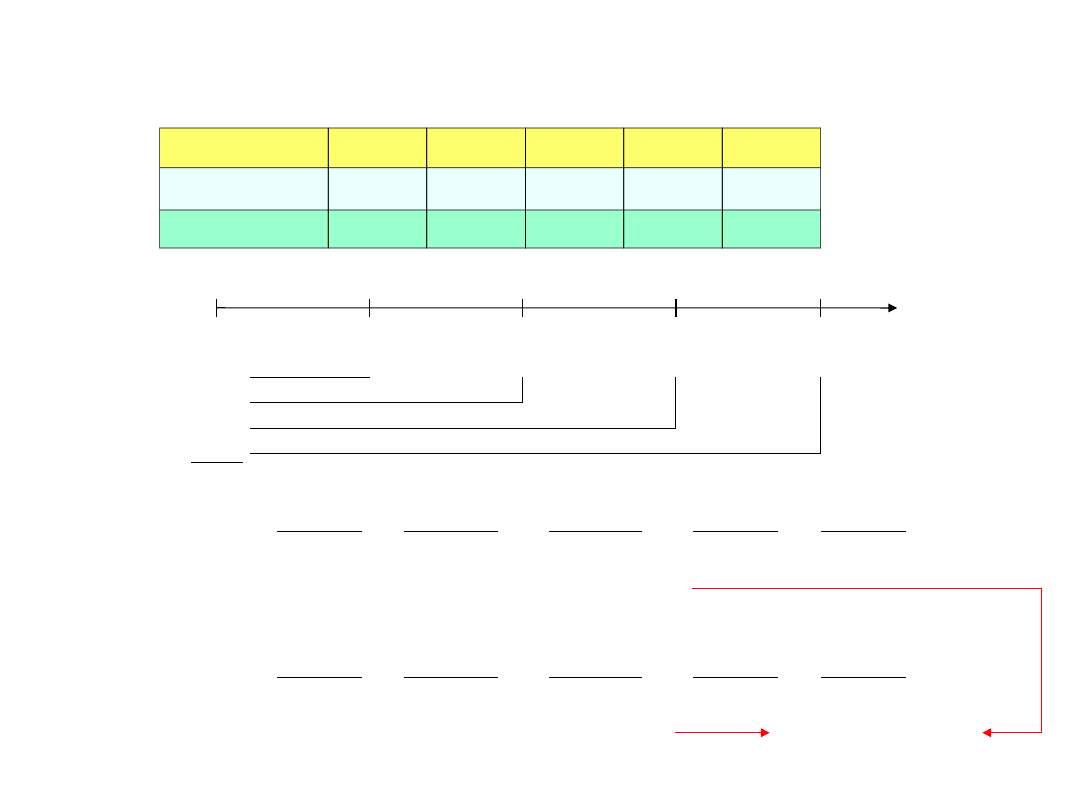

PROSTY OKRES ZWROTU (PP)

PP (ang. Payback Period) – oznacza okres, w którym następuje zrównanie wpływów

z wcześniej poniesionymi wydatkami

Rok t

Projekt A

Projekt B

GOTÓWKA

NETTO

GOTÓWKA

NETTO

0

- 2 000

- 2 000

1

1 000

200

2

800

600

3

600

800

4

200

1 200

Okres

zwrotu

nakładów

Rok t

Projekt A

Projekt B

GOTÓWKA

NETTO

SKUMULOWANA

GOTÓWKA

NETTO

GOTÓWKA

NETTO

SKUMULOWANA

GOTÓWKA

NETTO

0

- 2 000

-2 000

- 2 000

-2 000

1

1 000

-1 000

200

-1 800

2

800

-200

600

-1 200

3

600

400

800

-400

4

200

600

1 200

800

Okres

zwrotu

nakładów

Rok t

Projekt A

Projekt B

GOTÓWKA

NETTO

SKUMULOWANA

GOTÓWKA

NETTO

GOTÓWKA

NETTO

SKUMULOWANA

GOTÓWKA

NETTO

0

- 2 000

-2 000

- 2 000

-2 000

1

1 000

-1 000

200

-1 800

2

800

-200

600

-1 200

3

600

400

800

-400

4

200

600

1 200

800

Okres

zwrotu

nakładów

2,33 roku

3,33 roku

Okres zwrotu

A

=

2

+

20

0

=

2,3

3

60

0

Okres zwrotu

B

=

3 +

400

=

3,3

3

120

0

Okres zwrotu =

Rok poprzedający

pokrycie nakładów

+

Niepokryty nakład

na początku roku pokrycia

Przepływy pieniężne w roku pokrycia

ZDSKONTOWANY OKRES ZWROTU (DPP)

DPP (ang. Discounted Payback Period) – oznacza okres, w którym następuje zrównanie

zdyskontowanych wpływów z poniesionymi zdyskontowanymi

wydatkami (niezbędne przyjęcie jakieś stopy dyskontowej)

Rok t

Projekt A

Projekt B

ZDYSKONT.

GOTÓWKA

NETTO

ZDYSKONTOWAN

A

SKUMULOWANA

GOTÓWKA

NETTO

ZDYSKONT.

GOTÓWKA

NETTO

ZDYSKONTOWAN

A

SKUMULOWANA

GOTÓWKA

NETTO

0

- 2 000

- 2 000

1

909

182

2

661

496

3

451

601

4

137

820

Okres

zwrotu

nakładów

Okres zwrotu

A

=

2

+

43

0

=

2,9

5

45

1

Okres zwrotu

B

=

3 +

721

=

3,8

8

820

Rok t

Projekt A

Projekt B

ZDYSKONT.

GOTÓWKA

NETTO

ZDYSKONTOWAN

A

SKUMULOWANA

GOTÓWKA

NETTO

ZDYSKONT.

GOTÓWKA

NETTO

ZDYSKONTOWAN

A

SKUMULOWANA

GOTÓWKA

NETTO

0

- 2 000

-2 000

- 2 000

-2 000

1

909

-1 091

182

-1 818

2

661

-430

496

-1 322

3

451

21

601

-721

4

137

158

820

99

Okres

zwrotu

nakładów

Rok t

Projekt A

Projekt B

ZDYSKONT.

GOTÓWKA

NETTO

ZDYSKONTOWAN

A

SKUMULOWANA

GOTÓWKA

NETTO

ZDYSKONT.

GOTÓWKA

NETTO

ZDYSKONTOWAN

A

SKUMULOWANA

GOTÓWKA

NETTO

0

- 2 000

-2 000

- 2 000

-2 000

1

909

-1 091

182

-1 818

2

661

-430

496

-1 322

3

451

21

601

-721

4

137

158

820

99

Okres

zwrotu

nakładów

2,95 roku

3,88 roku

r = 10%

WARTOŚĆ BIEŻĄCA NETTO (NPV)

NPV (ang. Net Present Value) – mierzy nadwyżkę sumy zdyskontowanych wpływów

nad sumą zdyskontowanych wydatków

NPV = - I

0

+

CF

1

+

CF

2

+ … +

CF

n

1 + r

(1 + r)

2

(1 + r)

n

CF

i

- wielkość wolnej gotówki w i-tym okresie (przepływ pieniężny i-tego okresu)

r - WACC – średni ważony koszt kapitału

I

0

- początkowe wydatki inwestycyjne (przepływy pieniężne okresu zerowego)

n - okres eksploatacji inwestycji

jeżeli I

0

= CF

0

NPV =

n

CF

i

Σ

(1 + r)

i

i = 0

Oszacowanie wolnych przepływów

pieniężnych związanych z inwestycją

Dlaczego r to WACC a nie koszt kapitału dla danego przedsięwzięcia?

Dlatego, że jeśli firm podejmuje inwestycje i korzysta jedynie z tańszych źródeł

kapitału jakim jest kapitał obcy to ogranicza swoją pojemność zadłużeniową

Dalszy rozwój będzie wymagał użycia jedynie droższego kapitału

własnego, bowiem trudno będzie pozyskać kapitał na rynku długu

W przypadku niektórych projektów uzasadnione będzie,

wyznaczenie stopy dyskontowej na poziomie innym niż WACC

RYZYKO PROJEKTU RÓŻNE OD RYZYKA

DZIAŁALNOŚCI PRZEDSIĘBIORSTWA

WARTOŚĆ BIEŻĄCA NETTO (NPV)

KRYTERIA WYBORU PROJEKTU

1. NPV > 0

Oznacza to, że stopa zwrotu jest wyższa niż koszt pozyskania kapitału.

Przedsięwzięcie zwiększa zasoby firmy. Projekt kwalifikuje się do wstępnej

akceptacji

2. NPV = 0

Oznacza to, że stopa zwrotu jest równa kosztowi pozyskania kapitału. Projekt

jest neutralny. Nie zmniejsza ani nie zwiększa zasobów firmy

3. NPV < 0

Oznacza to, że stopa zwrotu z danej inwestycji jest niższa niż koszt

pozyskania kapitału. Projekt należy odrzucić, gdyż zmniejsza zasoby

kapitału w firmie

OGRANICZENIA

METODY

NPV

- zakłada się, że stopa dyskontowa jest stałą w kolejnych okresach (zmiana ryzyka, zmiana kosztu kapitału)

- trudności z dokładnym oszacowaniem przepływów pieniężnych związanych z inwestycją

WARTOŚĆ BIEŻĄCA NETTO (NPV) - przykład

OKRES

0

1

2

3

4

Projekt A (CF

i

)

- 2 000

1000

800

600

200

Projekt B (CF

i

)

- 2 000

200

600

800

1200

NPV

PROJEKT A

=

-2000

+

1000

+

800

+

600

+

200

=

(1,1)

0

(1,1)

1

(1,1)

2

(1,1)

3

(1,1)

4

r = 10%

0

1

2

3

4

-

2000

1000

800

600

200

909

661

137

158

451

= -2000 + 909 + 661 + 451 + 137 = 158

NPV

PROJEKT B

=

-2000

+

200

+

600

+

800

+

1200

=

(1,1)

0

(1,1)

1

(1,1)

2

(1,1)

3

(1,1)

4

= -2000 + 182 + 496 + 601 + 820 = 99

KORZYSTNIEJSZY

PROJEKT

A

WEWNĘTRZNA STOPA ZWROTU (IRR)

IRR (ang. Internal Rate of Return) – wartość stopy dyskontowej dla której NPV

(wartość bieżąca netto) jest równa zeru.

0 =

- I

0

+

CF

1

+

CF

2

+ … +

CF

n

1 + r

(1 + r)

2

(1 + r)

n

jeżeli I

0

= CF

0

0 =

n

CF

i

Σ

(1 + IRR)

i

i = 0

Wartość poszukiwana

0 =

CF

0

+

CF

1

+

CF

2

+ … +

CF

n

1 + IRR

(1 + IRR)

2

(1 + IRR)

n

POSTAĆ SKRÓCONA

WEWNĘTRZNA STOPA ZWROTU (IRR)

KRYTERIA WYBORU PROJEKTU

1. r < IRR

Oznacza to, że przy danym koszcie kapitału (r) inwestycja generuje

dodatnią wartość bieżącą netto. Projekt kwalifikuje się do wstępnej

akceptacji. Jest on źródłem nadwyżki finansowej dla firmy

2. r = IRR

Wewnętrzna stopa zwrotu równa kosztom kapitału. Oznacza to, ze

projekt jest neutralny. Generuje zerową wartość bieżącą netto

3. r > IRR

Oznacza to, że przy danym koszcie kapitału (r) projektowana inwestycja

pochłania środki finansowe, nie tworząc wystarczająco dużych wpływów.

Projekt tworzy ujemną wartość bieżącą netto i dlatego należy go odrzucić

OGRANICZENIA

METODY

IRR

- trudności z dokładnym oszacowaniem przepływów pieniężnych związanych z inwestycją

- przy nietypowych projektach wartość IRR może przyjmować więcej niż jedną wartość

Dodatnie odchylenie

(

IRR – r)

jest miarą bezpieczeństwa finansowego projektu

w jakim stopniu może się zmienić stopa dyskontowa nie prowadząc do ujemnej wartość NPV

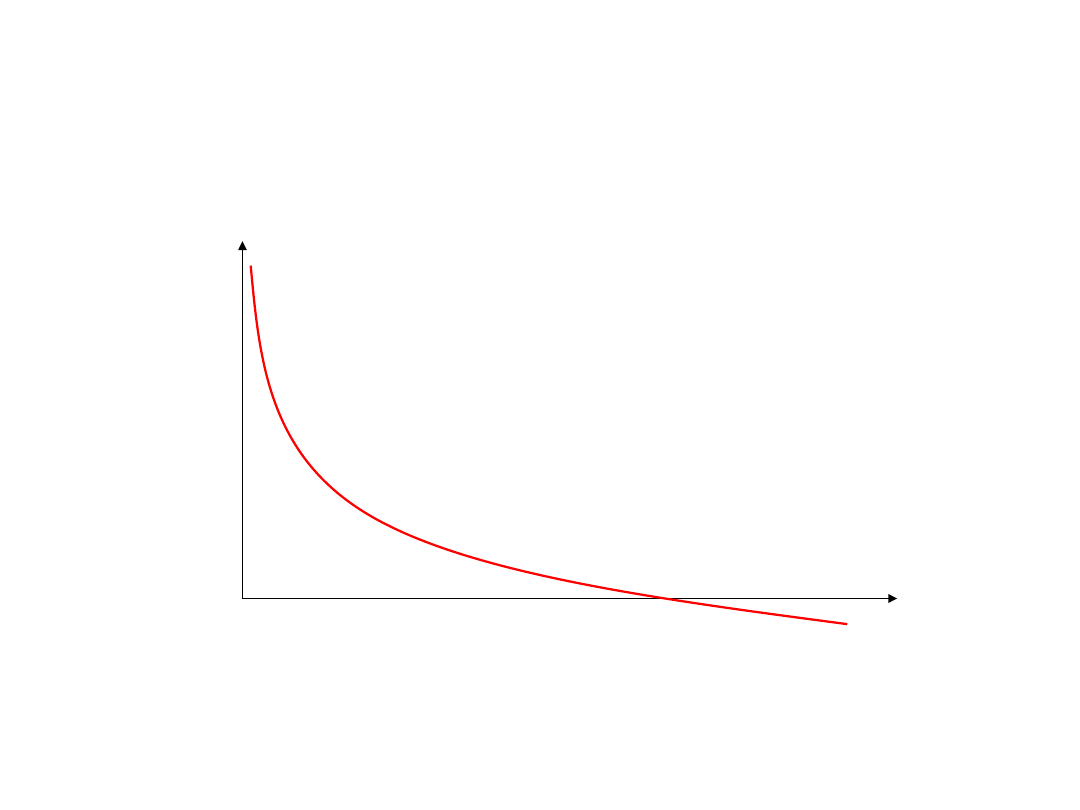

WARTOŚĆ BIEŻĄCA NETTO A WEWNĘTRZNA STOPA WZROTU

0

NPV

IRR

r

WEWNĘTRZNA STOPA ZWROTU (IRR) - przykład

OKRES

0

1

2

3

4

Projekt A (CF

i

)

- 2 000

1000

800

600

200

Projekt B (CF

i

)

- 2 000

200

600

800

1200

NPV

PROJEKT A

=

-2000

+

1000

+

800

+

600

+

200

= 0

(1 + IRR)

0

(1 + IRR)

1

(1 + IRR)

2

(1+ IRR)

3

(1 + IRR)

4

IRR = ?

NPV

PROJEKT B

=

-2000

+

200

+

600

+

800

+

1200

= 0

(1 + IRR)

0

(1 + IRR)

1

(1+ IRR)

2

(1 + IRR)

3

(1 + IRR)

4

IRR = 14,5%

IRR = 11,8%

W przypadku oceny kilku projektów inwestycyjnych najczęściej bierze się pod uwagę NPV i IRR łącznie

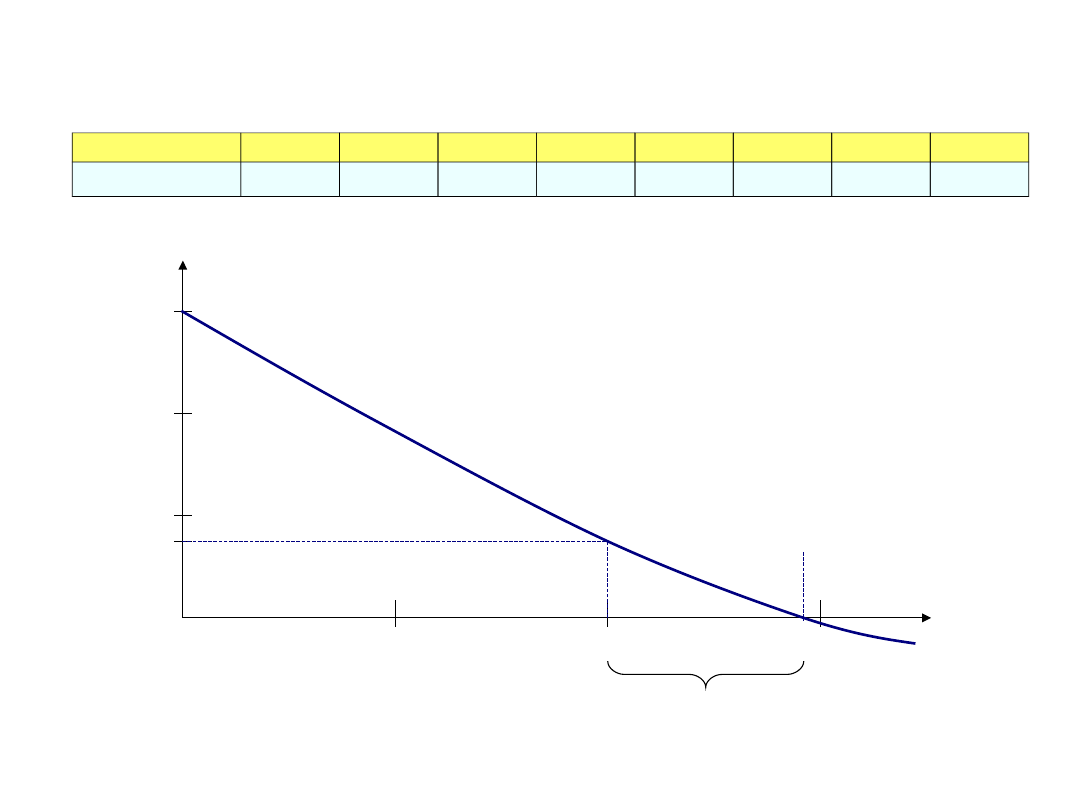

CHARKTERYSTYKA

NPV

I

IRR

DLA PROJEKTU

A

OKRES

0

1

2

3

4

r = 0

NPV

IRR

Projekt A (CF

i

)

- 2 000

1000

800

600

200

600

158

14,5 %

158

200

400

600

0

NPV

r

5 %

10 %

15 %

IRR = 14,5 %

Margines

bezpieczeństwa

CHARKTERYSTYKA

NPV

I

IRR

DLA PROJEKTU

B

OKRES

0

1

2

3

4

r = 0

NPV

IRR

Projekt B (CF

i

)

- 2 000

200

600

800

1200

800

99

11,8 %

r

5 %

10 %

15 %

200

400

600

0

NPV

800

IRR

B

= 11,8 %

800

99

MB

B

Mała wrażliwość na zmiany stopy procentowej – ŁAGODNIE NACHYLONY WYKRES

CHARKTERYSTYKA

NPV

I

IRR

DLA PROJEKTU

A i B

OKRES

0

1

2

3

4

r = 0

NPV

IRR

Projekt A (CF

i

)

- 2 000

1000

800

600

200

600

158

14,5 %

Projekt B (CF

i

)

- 2 000

200

600

800

1200

800

99

11,8 %

r

5 %

10 %

15 %

200

400

600

0

NPV

800

MB

A

IRR

A

= 14,5 %

158

600

IRR

B

= 11,8 %

800

99

7,17 %

MB

B

PUNKT FISHERA IRR obliczane dla NPV

A

= NPV

B

Duża wrażliwość na zmiany stopy procentowej – STROMY WYKRES

WYBÓR POMIĘDZY PROJEKTAMI A i B

IRR i NPV nie zawsze muszą wskazywać na ten sam projekt jako lepszy

Projekty wykluczające się wzajemnie

IRR i NPV zawsze prowadzą do tej samej decyzji o przyjęciu bądź

odrzuceniu projektu

Projekty niezależne

ZAŁOŻENIE O STOPIE REINWESTYCJI

W metodzie tej niejawnie się zakłada, że stopa zwrotu z reinwestowanych

przepływów pieniężnych będzie równa kosztowi kapitału

NPV

W metodzie tej niejawnie się zakłada, że stopa zwrotu z reinwestowanych

przepływów pieniężnych będzie równa stopie IRR

IRR

ZMODYFIKOWA WEWNĘTRZNA STOPA ZWROTU (MIRR)

MIRR

(ang. Modified Internal Rate of Retourn) – podstawowym założeniem jest

reinwestowanie środków pieniężnych uzyskanych w kolejnych etapach realizacji projektu

wg stopy zwrotu równej rynkowym sposobnościom inwestycyjnym

I

0

=

TV •

1

(1 + MIRR)

n

na początku ponoszony jest wydatek inwestycyjny

I

0

przepływy pieniężne netto są reinwestowane według stopy

k

, ich skumulowana

wartość na koniec ostatniego okresu wynosi

TV

MIRR

to stopa dyskontowa dla której wartość bieżąca sumy reinwestowanych

wpływów jest równa sumie wartości bieżącej wydatków

MIRR =

TV

- 1

I

0

n

ZMODYFIKOWA WEWNĘTRZNA STOPA ZWROTU (MIRR)

- przykład

OKRES

0

1

2

3

4

Projekt A (CF

i

)

- 2 000

1000

800

600

200

Projekt B (CF

i

)

- 2 000

200

600

800

1200

k – stopa zwrotu z inwestycji rynkowej = 10%

1. Wyznacz TV dla nadwyżek pieniężnych dla przykładu A i B

OKRES

1

2

3

4

TV

Współcz. wartości przyszłej

(1 + 0,10)

3

(1 + 0,10)

2

(1 + 0,10)

1

(1 + 0,10)

0

Projekt A (CF

i

)

1000

800

600

200

3159

1331

968

660

200

Projekt B (CF

i

)

200

600

800

1200

3072

266

726

880

1200

2. Wyznacz MIRR

A

i MIRR

B

MIRR =

TV

- 1

I

0

n

MIRR

A

= 12,1 %

MIRR

B

= 11,3 %

12,1

%

IRR = MIRR

przy stopie zwrotu z inwestycji rynkowej równej IRR

OKRES

0

1

2

3

4

Projekt A (CF

i

)

- 2 000

1000

800

600

200

r = IRR – stopa zwrotu z inwestycji rynkowej

= 14,5%

FV dla nadwyżek pieniężnych dla przykładu A

OKRES

1

2

3

4

TV

Współcz. wartości

przyszłej

(1 + 0,145)

3

(1 + 0,145)

2

(1 + 0,145)

1

(1 + 0,145)

0

Projekt A (CF

i

)

1000

800

600

200

3436,2

1500,7

1048,6

686,9

200

MIRR =

TV

- 1

I

0

n

MIRR

A

= 14,5 %

WSKAŹNIK RENTOWNOŚCI (PI)

PI (ang. Profitability Index) – mierzy względną nadwyżkę tworzoną dzięki wydatkom inwestycyjnym

pozwala wybrać projekt, który z jednostki wydatkowanych środków daje

największą wartość wpływów

PI =

PV wpływów

PV wydatków

OKRES

0

1

2

3

4

Projekt A (CF

i

)

- 2 000

1000

800

600

200

Projekt B (CF

i

)

- 2 000

200

600

800

1200

PI

A

=

1000

+

800

+

600

+

200

(1,1)

1

(1,1)

2

(1,1)

3

(1,1)

4

2000

909 + 661+ 451+ 137

2158

2000

=

2000

=

=

1,079

PI

B

=

200

+

600

+

800

+

1200

(1,1)

1

(1,1)

2

(1,1)

3

(1,1)

4

2000

182 + 496+ 601+ 820

2099

2000

=

2000

=

=

1,049

Wybieramy projekt A

WSKAŹNIK RENTOWNOŚCI (PI)

- przykład II

OKRES

0

1

2

3

4

Projekt A (CF

i

)

- 500

250

200

150

50

Projekt B (CF

i

)

- 2 000

200

600

800

1200

PI

A

=

250

+

200

+

150

+

50

(1,1)

1

(1,1)

2

(1,1)

3

(1,1)

4

500

227 + 165+ 113+ 34

539

500

=

500

=

=

1,079

PI

B

=

200

+

600

+

800

+

1200

(1,1)

1

(1,1)

2

(1,1)

3

(1,1)

4

2000

182 + 496+ 601+ 820

2099

2000

=

2000

=

=

1,049

Wybieramy projekt A lub projekt B

NPV

PROJEKT A

= 39

NPV

PROJEKT B

=

99

1,079

99

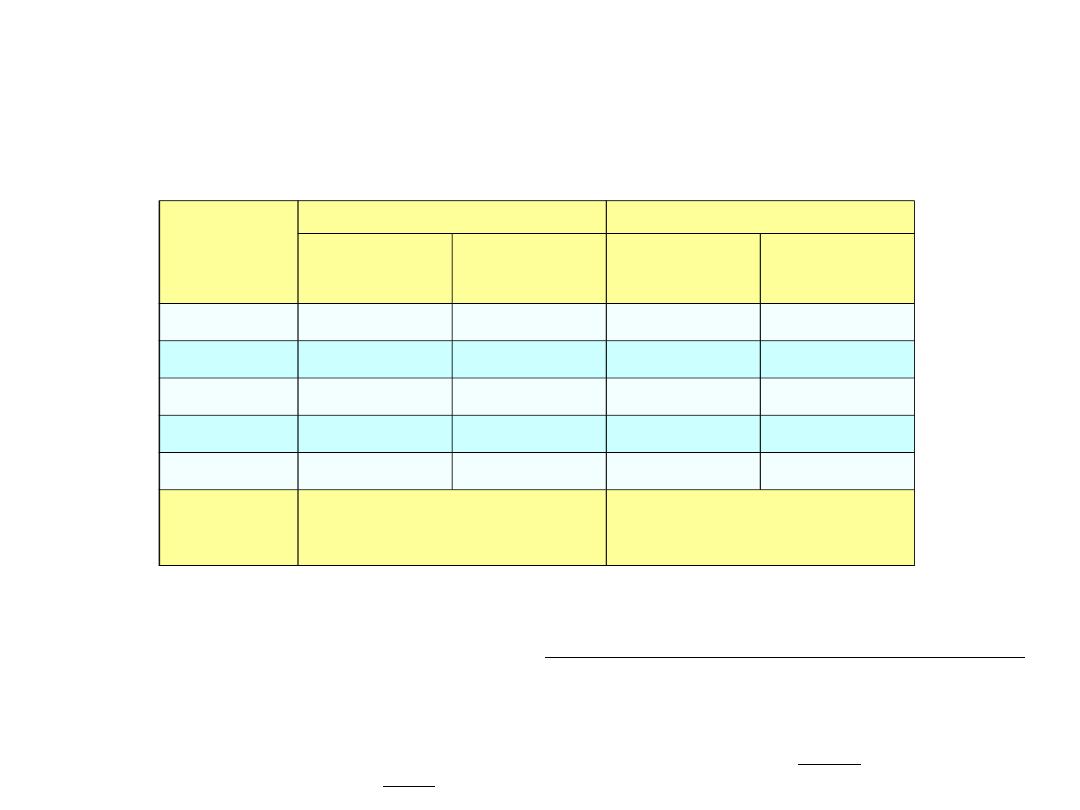

METODY OCENY PROJEKTÓW INWESTYCYJNYCH - podsumowanie

OKRES

0

1

2

3

4

Projekt A (CF

i

)

- 2 000

1000

800

600

200

Projekt B (CF

i

)

- 2 000

200

600

800

1200

METODA OCENY

PROJEKT

A

PROJEKT

B

PROSTY OKRES ZWROTU (PP)

2,33

3,33

ZDYSKONTOWANY OKRES ZWRTOU (DPP)

2,95

3,88

NPV

158

99

IRR

14,5 %

11,8 %

MIRR

12,1 %

11,3 %

WSKAŹNIK RENTOWNOŚCI (PI)

1,079

1,049

SZACOWANIE PRZEPŁYWÓW PIENIĘŻNYCH

WOLNE PRZEPŁYWY PIENIĘŻNE =

= EBIT * (1 – T) + Amortyzacja – Nakłady inwestycyjne -

- (∆ aktywów obrotowych - ∆ zobowiązań krótkoterminowych)

Nakład na zwiększenie kapitału obrotowego netto

zostanie odzyskany na koniec realizacji projektu

EBIT – zysk operacyjny (ang. Earning Before Interests and Taxes)

T – stopa podatku dochowego

PRZEPŁYWY PIENIĘŻNE W OCENIE PROJEKTU

PRZEPŁYWY PIENIĘŻNE PRZYROSTOWE

Przepływy, które wystąpią wtedy i tylko wtedy, kiedy projekt zostanie przyjęty

do realizacji

KOSZTY UTOPIONE

Wydatek poniesiony, na który nie ma wpływu podejmowana decyzja. Nie są to

koszty przyrostowe nie powinny być uwzględniane w ocenie projektu

(np. usługi firm doradczych)

KOSZTY UTRACONYCH KORZYŚCI

Muszą obciążać nakłady projektu

(np. suma którą można by uzyskać za sprzedaż działki, którą posiada realizujący

projekt i chce ją przeznaczyć pod inwestycje)

EFEKTY ZEWNĘTRZNE

•

Wpływ realizacji projektu na przepływy pieniężne innych oddziałów firmy

•

KANIBALIZM – spadek przychodów ze sprzedaży istniejących już

w ofercie firmy produktów w wyniku wprowadzenia nowego produktu

OPCJE RZECZYWISTE W BUDŻETOWANIU KAPITAŁOWYM

Odnoszą się do aktywów rzeczowych, i występują wówczas kiedy można

wpłynąć na skalę i ryzykowność przepływów pieniężnych projektu dzięki

możliwości podjęcia określonych działań w trakcie realizacji inwestycji

bądź pod jej koniec

OPCJA

WZROSTU/

/EKSPANSJI

OPCJA

ODROCZENIA

DECYZJI

OPCJA

PRZERWANIA

PROJEKTU

OPCJA

ZACHOWANIA

ELASTYCZNOŚCI

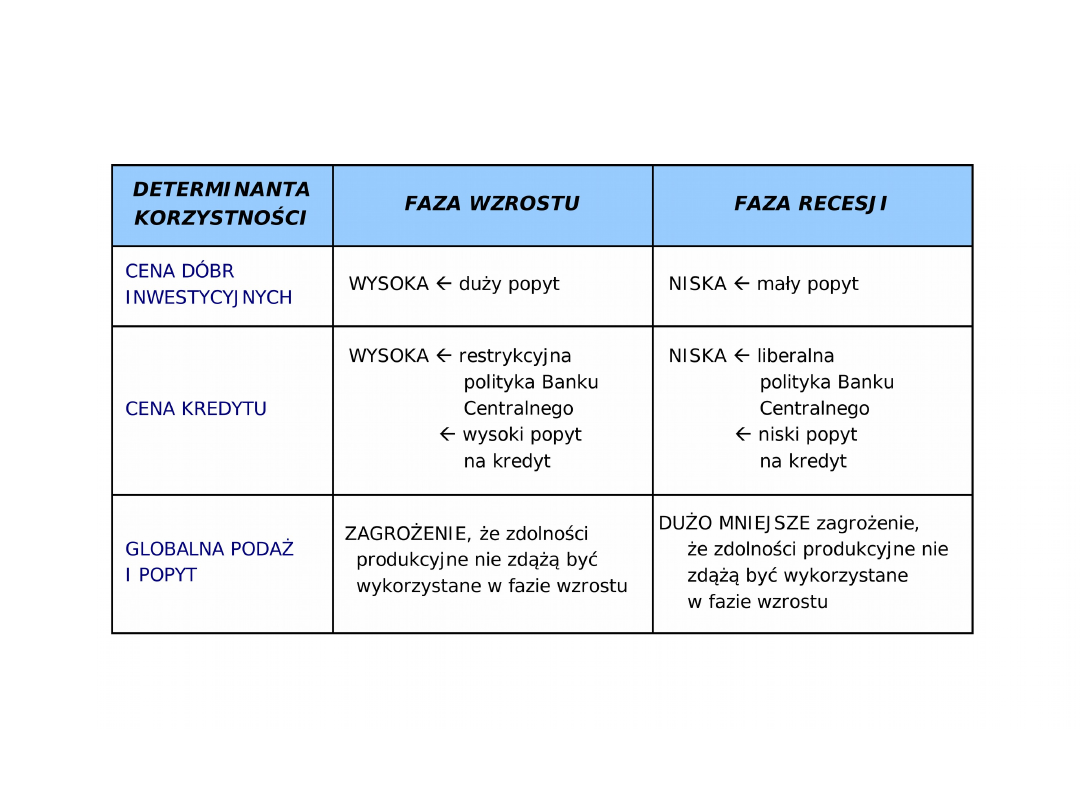

CYKL KONIUNKTURALNY A KORZYSTNOŚĆ INWESTYCJI

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

03 wartość pieniądza w czasie i decyzje inwestycyjneid 4522 ppt

w 1 - wartość pieniądza w czasie - zadania dodatkowe, wszop ZZIP, II semestr, finanse i rachunkowość

zadania ze zmian wartości pieniądza w czasie 12

Lista 7 wartosc pieniadza w czasie, - bezpieczeństwo wewnętrzne, Podstawy Finansów

Finanse i wartość pieniądza w czasie (27 stron) XBOOQ5SHED3LQXYWS6ISUZGA7WUOSUWGCBUCQUQ

WYKORZYSTANIE WARTOŚCI PIENIĄDZA W CZASIE [TVM] DO WYCENY AKTYWÓW FINANSOWYCH

Wartość pieniądza w czasie

Wartość pieniadza w czasie wzory

wartość pieniądza w czasie

w 1 - wartość pieniądza w czasie - zadania, wszop ZZIP, II semestr, finanse i rachunkowość

Ściąga 5 wartość pieniadza w czasie PV dyskontowanie

Wyklad I.Iaz. Wartosc pieniadza w czasie

Wartość pieniądza w czasie, wzory

02 Wartosc pieniadza w czasie rozwiazania

5 Wartość pieniądza w czasie

06 wartość pieniądza w czasieid 6431 ppt

01 wartość pieniądza w czasieid 2967 ppt

więcej podobnych podstron