w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

PODSTAWY PRZEDSIĘBIORCZOŚCI

PODSTAWY PRZEDSIĘBIORCZOŚCI

Obliczanie

podatku VAT

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Kwoty wykazywane w fakturze zaokrągla się do pełnych groszy,

przy czym końcówki poniżej 0,5 grosza pomija się, a

końcówki

równe 0,5 grosza i wyższe zaokrągla się w górę do całego grosza.

Zaokrąglanie kwot na fakturze VAT

CZĘŚĆ

1

Przykład 1

Przykład 1

Wartość netto towaru:

120,03 zł

Stawka VAT:

23%

Kwota podatku:

120,03 x 23% = 27,6069 zł

Końcówka kwoty wynosi

0,0069 zł

czyli

0,69 gr

Jest wyższa od pół grosza, więc zaokrągla się ją w górę do

pełnego grosza. Kwota podatku do wpisania na fakturze

wyniesie więc

27,61 zł

Końcówka kwoty wynosi

0,0069 zł

czyli

0,69 gr

Jest wyższa od pół grosza, więc zaokrągla się ją w górę do

pełnego grosza. Kwota podatku do wpisania na fakturze

wyniesie więc

27,61 zł

Wartość brutto towaru:

120,03 + 27,61 = 147,64 zł

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Kwoty wykazywane w fakturze zaokrągla się do pełnych groszy,

przy czym

końcówki poniżej 0,5 grosza pomija się

, a końcówki

równe 0,5 grosza i wyższe zaokrągla się w górę do całego grosza.

Zaokrąglanie kwot na fakturze VAT

CZĘŚĆ

2

Przykład 2

Przykład 2

Wartość netto towaru:

222,87 zł

Stawka VAT:

23%

Kwota podatku: 222,87 x 23% = 51,2601 zł

Końcówka kwoty wynosi

0,0001 zł

czyli

0,01 gr

Jest niższa od pół grosza, więc zgodnie z zasadami

zaokrąglania pomija się ją. Kwota podatku do wpisania na

fakturze wyniesie więc

51,26 zł

Końcówka kwoty wynosi

0,0001 zł

czyli

0,01 gr

Jest niższa od pół grosza, więc zgodnie z zasadami

zaokrąglania pomija się ją. Kwota podatku do wpisania na

fakturze wyniesie więc

51,26 zł

Wartość brutto towaru:

222,87 + 51,26 = 274,13 zł

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

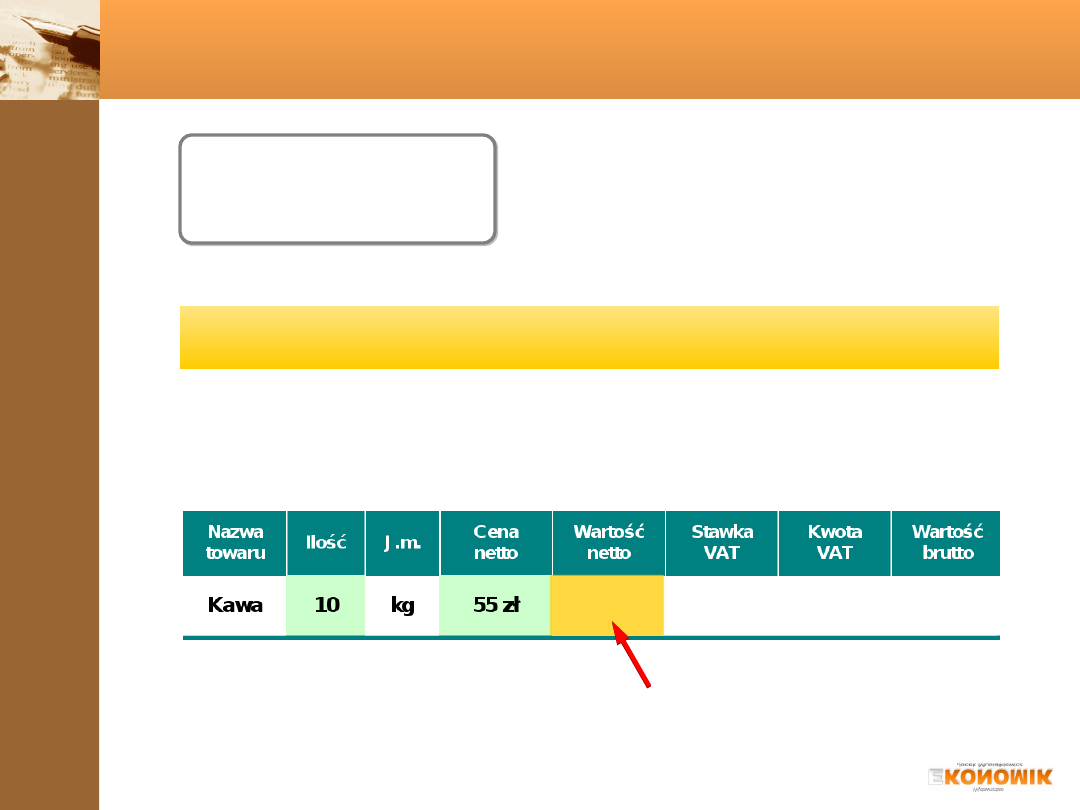

Obliczanie wartości netto, gdy znana jest cena netto

i ilość

WN = wartość netto (bez VAT)

I = ilość

CN = cena netto (bez VAT)

Przykład

Przykład

W hurtowni sprzedano 10 kg kawy w cenie netto 55 zł

za kg. Jaka jest wartość netto sprzedanej kawy?

WN = I x CN

WN = I x CN

550 zł

WN = 10 kg x 55 zł = 550 zł

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

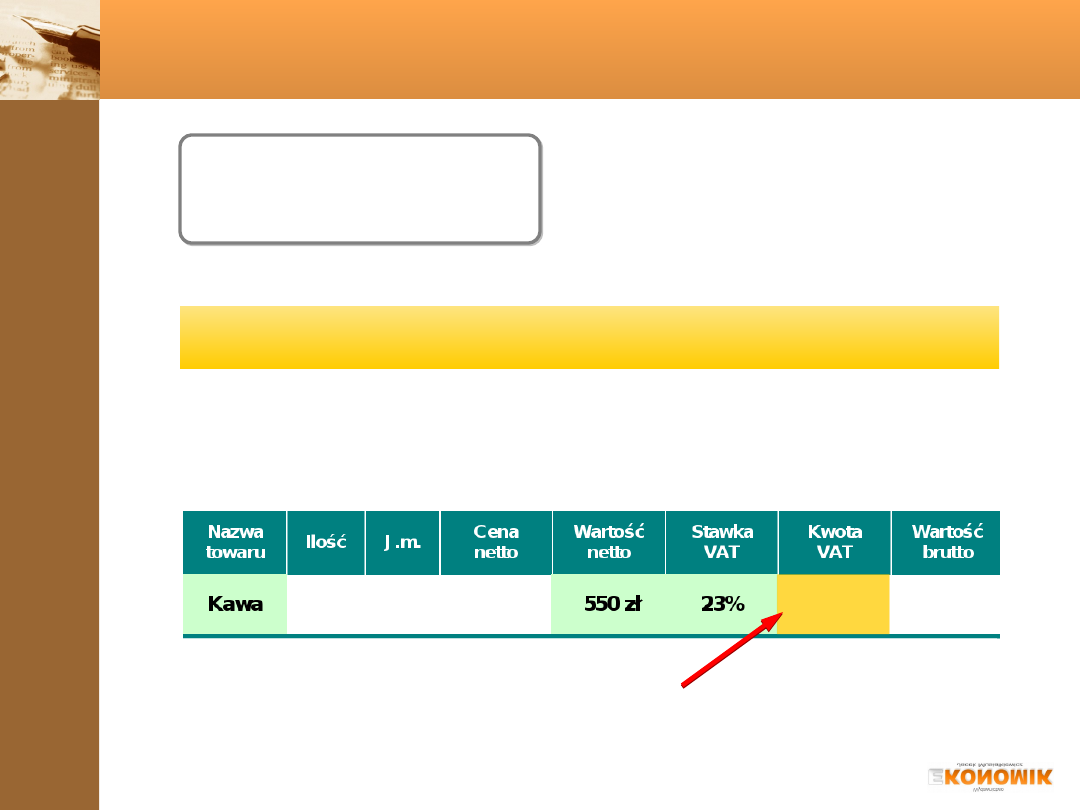

Obliczanie kwoty podatku, gdy znana jest wartość

netto i stawka podatku

KP = kwota podatku VAT

WN = wartość netto

SP = stawka podatku VAT

Przykład

Przykład

W hurtowni sprzedano kawę o wartości netto 550 zł.

Kawa opodatkowana jest stawką VAT 23%. Ile wynosi

kwota podatku VAT od sprzedanej kawy?

KP = WN x SP

KP = WN x SP

126,50 zł

KP = 550 zł x 23% = 126,50 zł

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

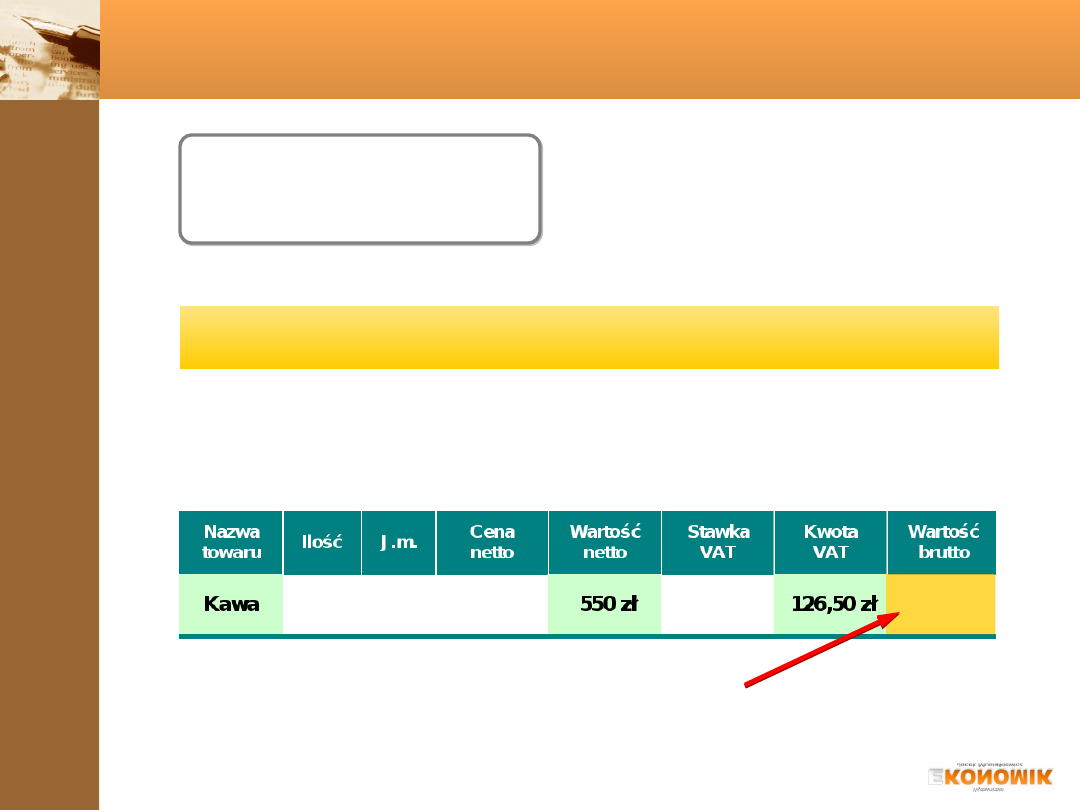

Obliczanie wartości brutto, gdy znana jest wartość

netto i kwota podatku

WB = wartość brutto

WN = wartość netto

KP = kwota podatku VAT

Przykład

Przykład

W hurtowni sprzedano kawę o wartości netto 550 zł.

Kwota podatku VAT od transakcji wynosi 126,50 zł.

Ile wynosi wartość brutto sprzedanej kawy?

WB = WN + KP

WB = WN + KP

676,50 zł

WB = 550 zł + 126,50 zł = 676,50 zł

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

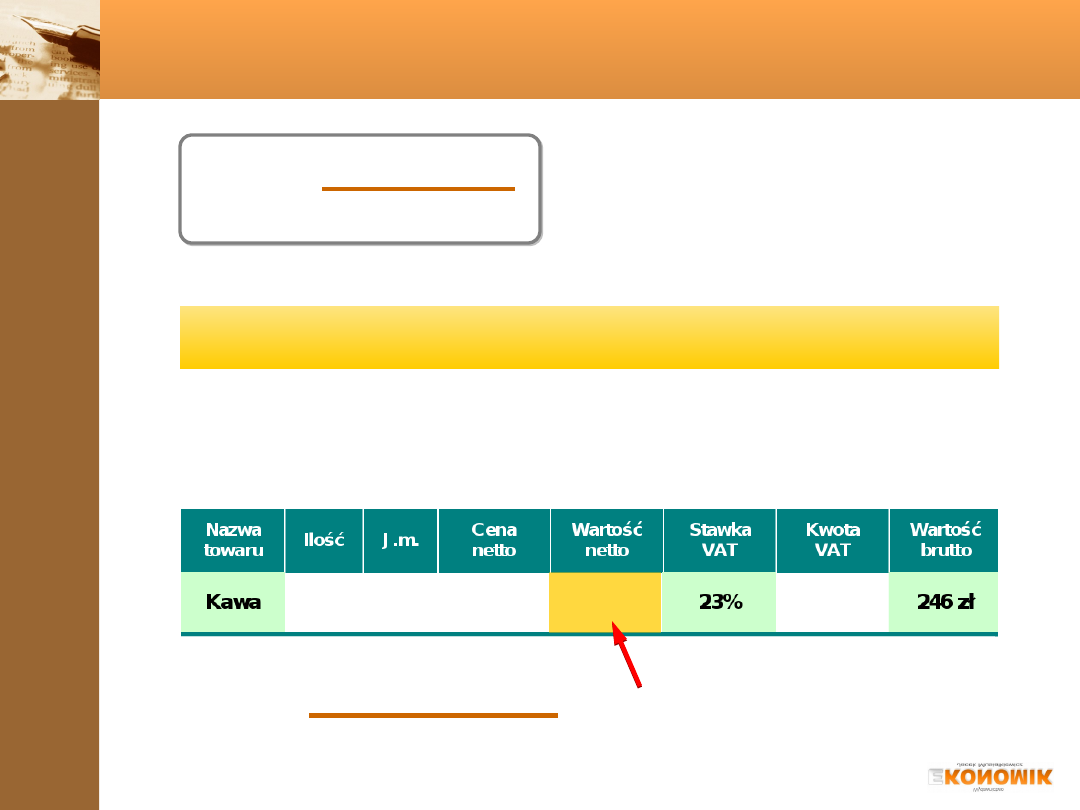

Obliczanie kwoty podatku, gdy znana jest wartość

brutto i stawka podatku

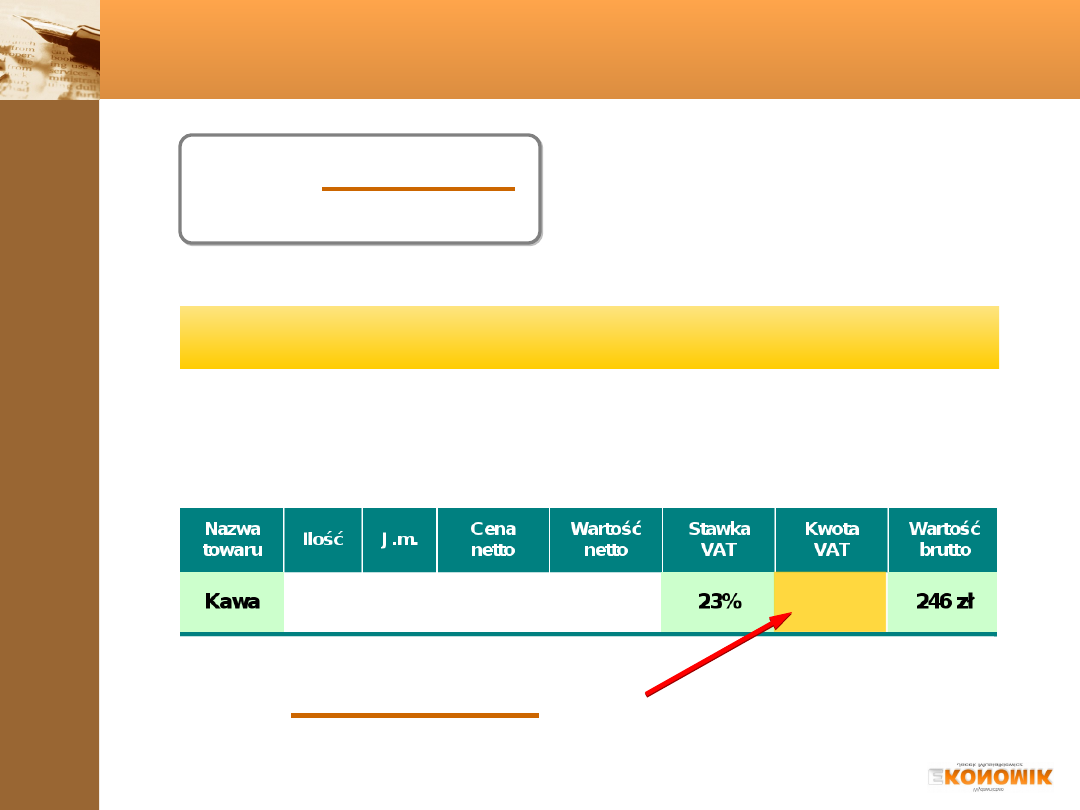

CZĘŚĆ

1

KP = kwota podatku VAT

WB = wartość brutto

SP = stawka podatku VAT

Przykład

Przykład

W hurtowni sprzedano kawę o wartości brutto 246 zł.

Kawa opodatkowana jest stawką VAT 23%.

Ile wynosi kwota podatku VAT?

KP =

KP =

(WB x SP)

(100% + SP)

46 zł

KP = = 46 zł

(246 zł x 23%)

(100% + 23%)

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

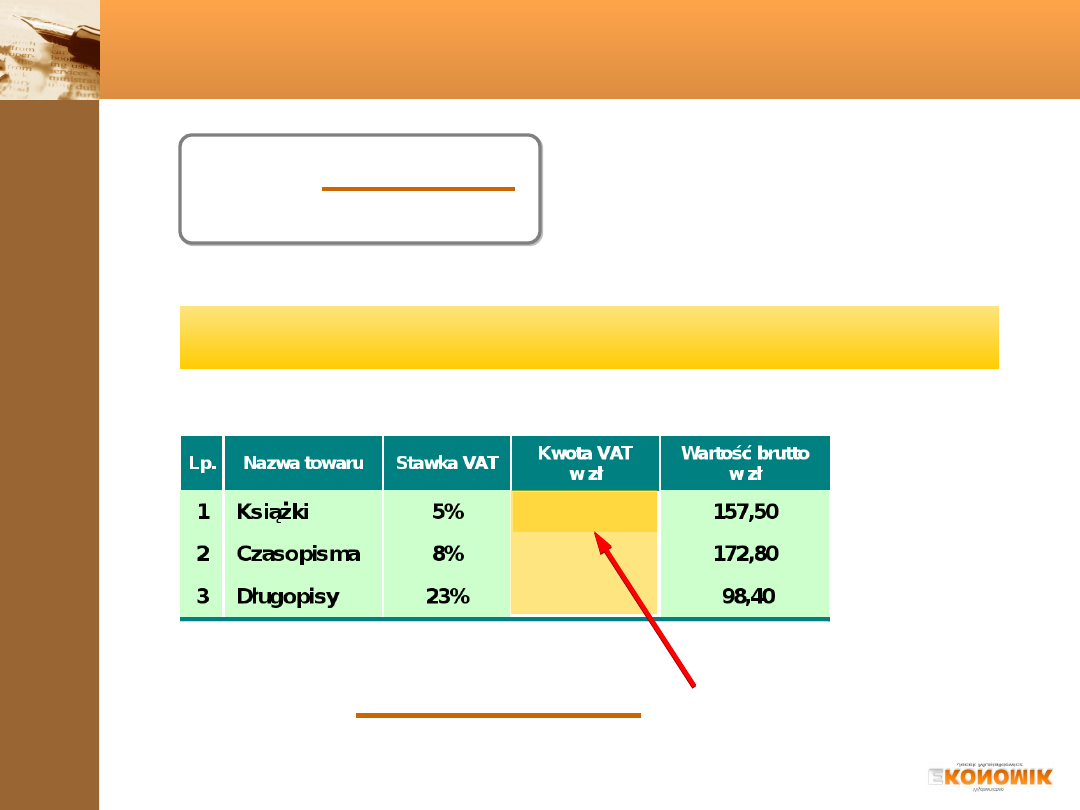

Obliczanie kwoty podatku, gdy znana jest wartość

brutto i stawka podatku

CZĘŚĆ

2

KP = kwota podatku VAT

WB = wartość brutto

SP = stawka podatku VAT

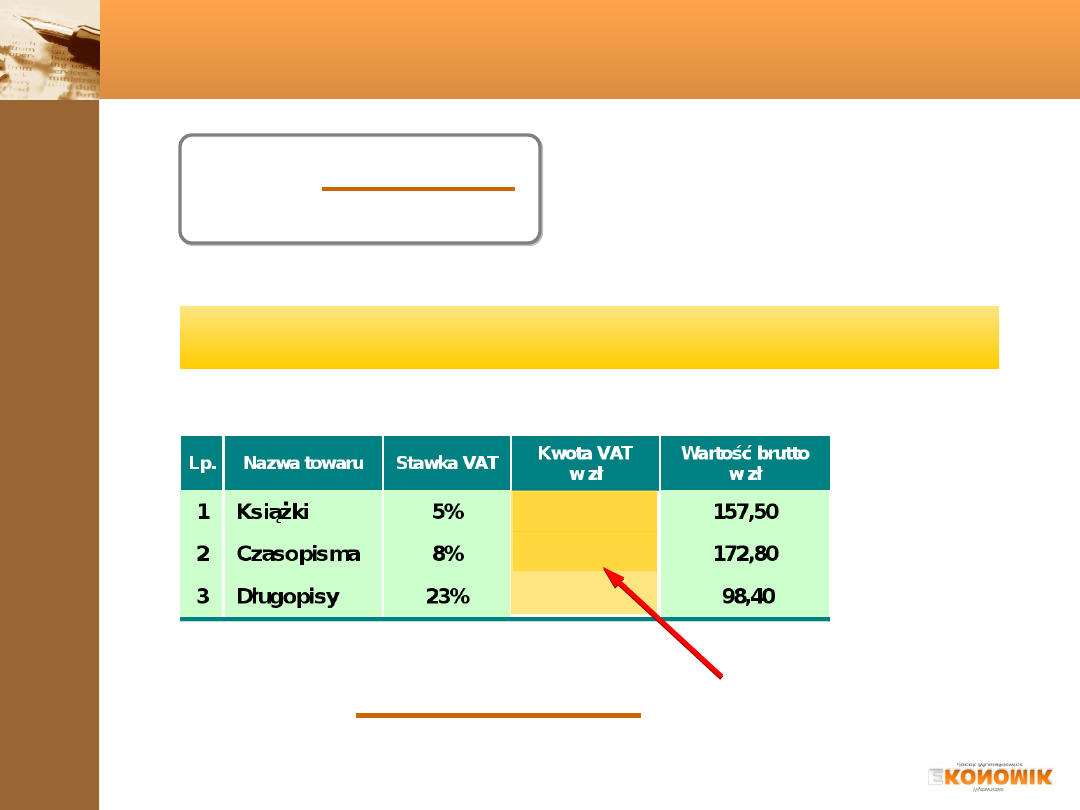

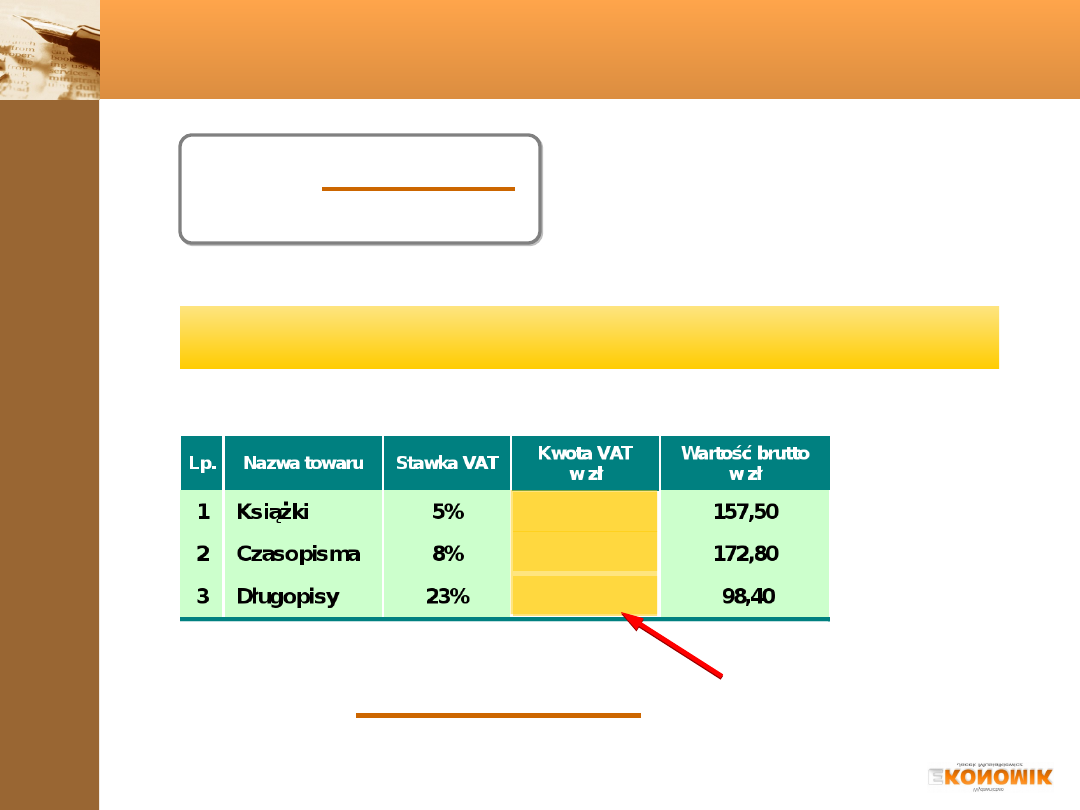

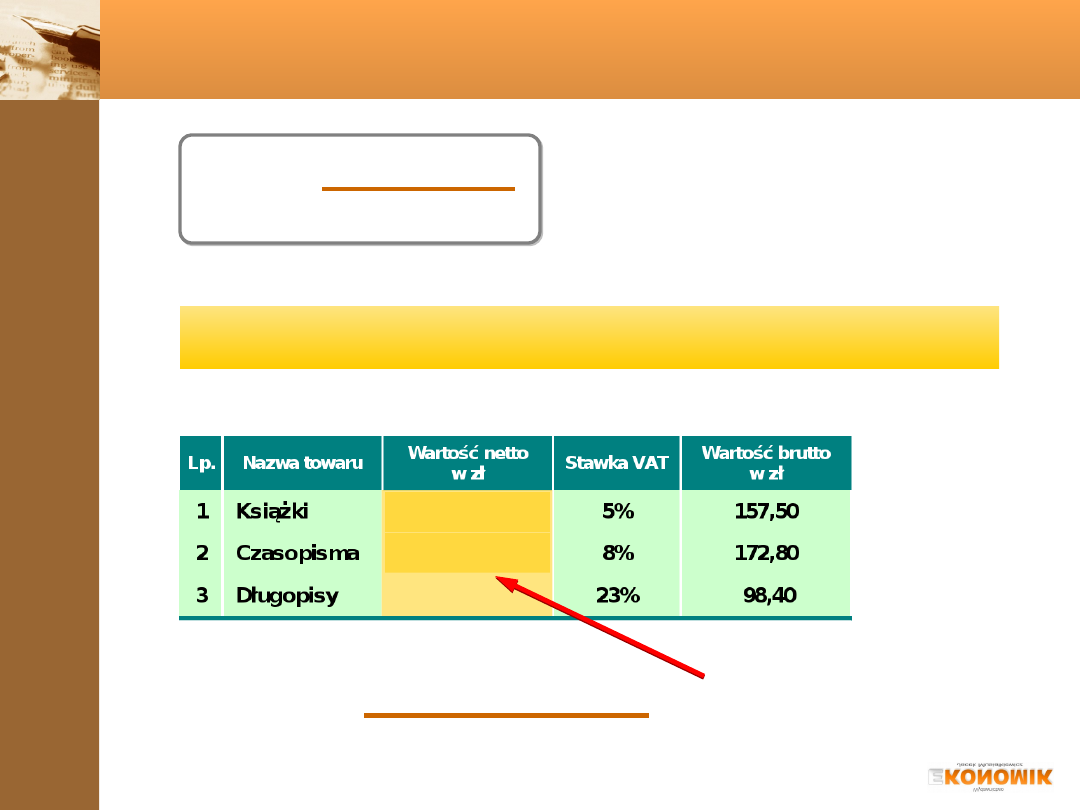

Uzupełnij kolumnę „Kwota VAT w zł”.

Ćwiczenie

Ćwiczenie

1. KP = = 7,50 zł

(157,50 zł x 5%)

(100% + 5%)

7,50

KP =

KP =

(WB x SP)

(100% + SP)

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Obliczanie kwoty podatku, gdy znana jest wartość

brutto i stawka podatku

CZĘŚĆ

2

KP = kwota podatku VAT

WB = wartość brutto

SP = stawka podatku VAT

Uzupełnij kolumnę „Kwota VAT w zł”.

Ćwiczenie

Ćwiczenie

12,80

2. KP = = 12,80 zł

(172,80 zł x 8%)

(100% + 8%)

7,50

KP =

KP =

(WB x SP)

(100% + SP)

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Obliczanie kwoty podatku, gdy znana jest wartość

brutto i stawka podatku

CZĘŚĆ

2

KP = kwota podatku VAT

WB = wartość brutto

SP = stawka podatku VAT

Uzupełnij kolumnę „Kwota VAT w zł”.

Ćwiczenie

Ćwiczenie

12,80

3. KP = = 18,40 zł

(98,40 zł x 23%)

(100% + 23%)

18,40

7,50

KP =

KP =

(WB x SP)

(100% + SP)

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Obliczanie wartości netto, gdy znana jest wartość

brutto i stawka podatku

CZĘŚĆ

1

WN = wartość netto

WB = wartość brutto

SP = stawka podatku VAT

Przykład

Przykład

W hurtowni sprzedano kawę o wartości brutto 246 zł.

Kawa opodatkowana jest stawką VAT 23%.

Ile wynosi wartość netto sprzedanej kawy?

WN

=

WN

=

(WB x 100%)

(100% + SP)

WN = = 200 zł

(246 zł x 100%)

(100% + 23%)

200 zł

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

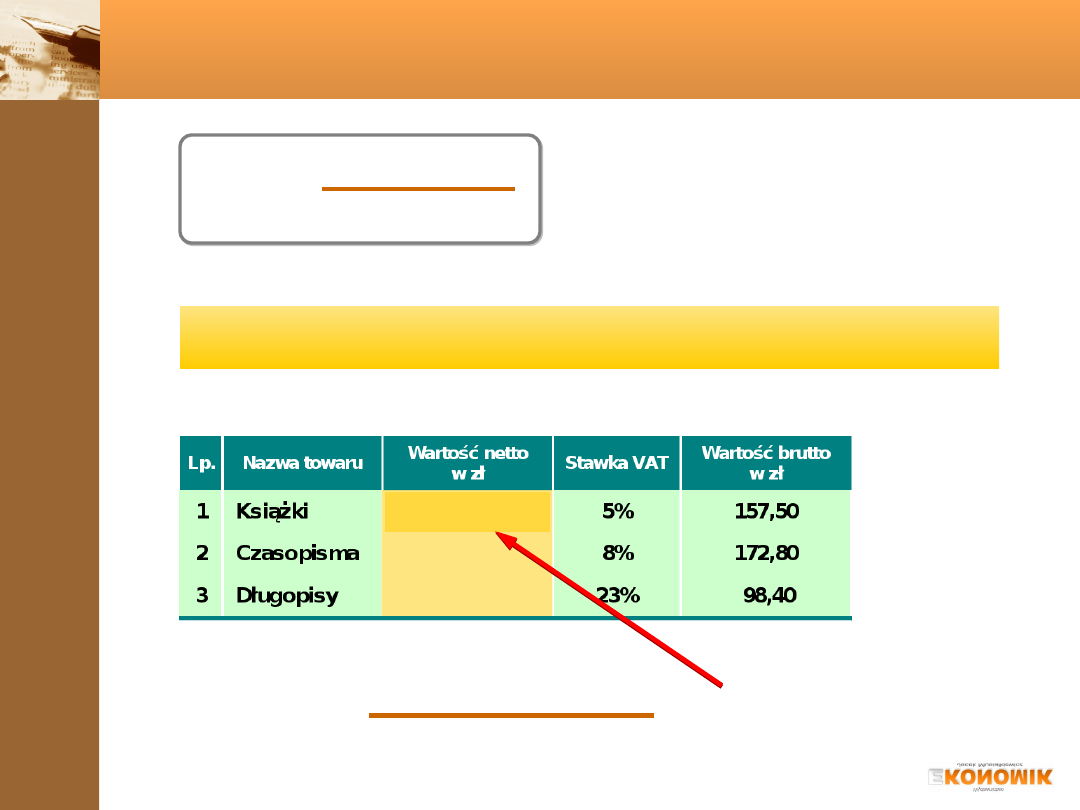

Obliczanie wartości netto, gdy znana jest wartość

brutto i stawka podatku

CZĘŚĆ

2

WN = wartość netto

WB = wartość brutto

SP = stawka podatku VAT

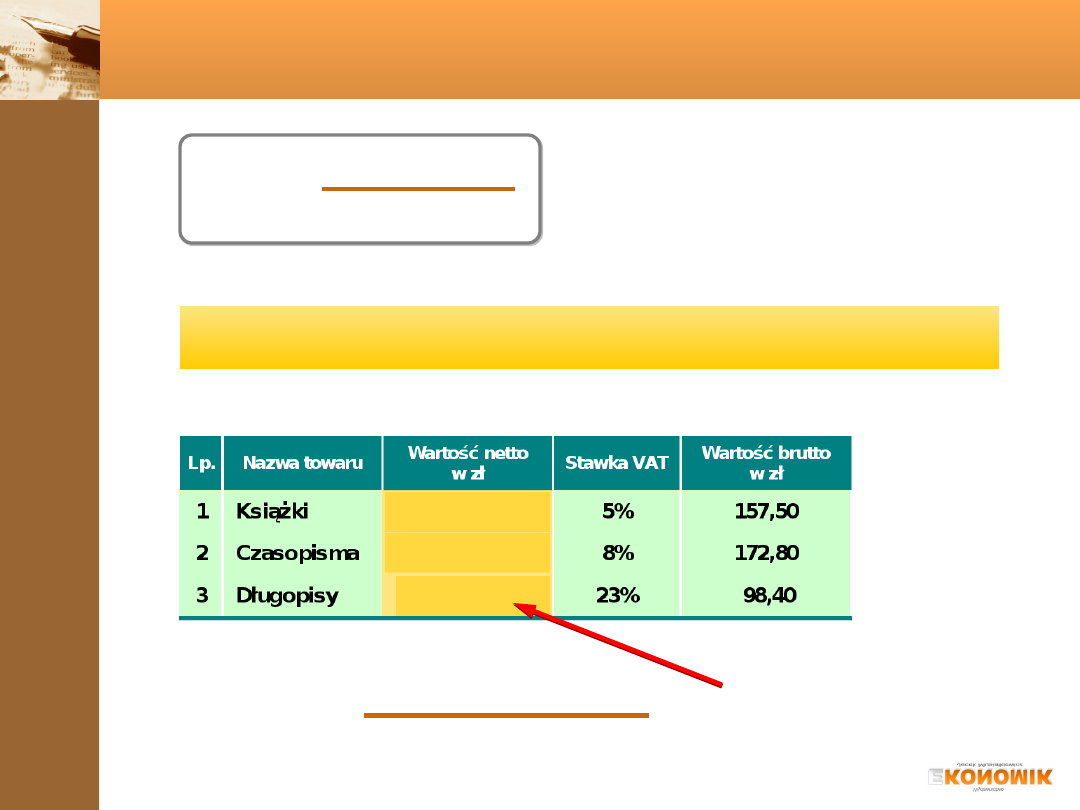

Uzupełnij kolumnę „Wartość netto w zł”.

Ćwiczenie

Ćwiczenie

1. WN = = 150,00 zł

(157,50 zł x 100%)

(100% + 5%)

150,00

WN

=

WN

=

(WB x 100%)

(100% + SP)

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Obliczanie wartości netto, gdy znana jest wartość

brutto i stawka podatku

CZĘŚĆ

2

WN = wartość netto

WB = wartość brutto

SP = stawka podatku VAT

Uzupełnij kolumnę „Wartość netto w zł”.

Ćwiczenie

Ćwiczenie

2. WN = = 160,00 zł

(172,80 zł x 100%)

(100% + 8%)

150,00

160,00

WN

=

WN

=

(WB x 100%)

(100% + SP)

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Obliczanie wartości netto, gdy znana jest wartość

brutto i stawka podatku

CZĘŚĆ

2

WN = wartość netto

WB = wartość brutto

SP = stawka podatku VAT

Uzupełnij kolumnę „Wartość netto w zł”.

Ćwiczenie

Ćwiczenie

3. WN = = 80,00 zł

(98,40 zł x 100%)

(100% + 23%)

150,00

160,00

80,00

WN

=

WN

=

(WB x 100%)

(100% + SP)

w

w

w

.e

ko

n

o

m

ik

.b

iz

.p

l

Dziękujemy za uwagę!

Dziękujemy za uwagę!

Zapraszamy na naszą stronę internetową:

www.ekonomik.biz.pl

Wszelkie uwagi i sugestie dotyczące

prezentacji prosimy zgłaszać na adres:

biuro@ekonomik.biz.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

rozliczenie podatku VAT, Trochę o rachunkowości

Stawki podatku VAT w, Gazeta Podatkowa

Ewidencje prowadzone na potrzeby rozliczenia podatku VAT

prawo autorskie w podatku VAT, prawo autorskie

pro 9Cba+o+zwrot+nale BFnego+podatku+vat+w+ci B9gu+15+dni EPCI4TPTYD744GNYORZ6EV44IUOE57ZXZDZES5Y

prosba o odroczenie terminu platnosci podatku vat

Wynagrodzenia w 2010 r. - zasady obliczeä podatkowo-skadkowych i ewidencji, Wynagrodzenia w 2010 r

Oswiadczenie?neficjenta o kwalifikowalnosci podatku VAT

Umowa o prowadzenie przychodów i rozliczeń z podatku VAT

Prosba o zwrot podatku VAT wytw Nieznany

Termin odliczenia podatku VAT z, Gazeta Podatkowa

MF Podatkiem VAT obciążyć wszystkich

pro 9Cba+o+zwrot+podatku+vat+wytw F3rcy+wyrobu+r EAkodzie B3a+ludowe SD4MGEP4FN3FRHEMEJ7VAASX4RTHC5X

więcej podobnych podstron