ANALIZA KOSZTÓW

PRODUKCJI

Koszty księgowe i koszty

ekonomiczne

Koszty księgowe obejmują wyłącznie faktycznie

udokumentowane wydatki pieniężne związane z

prowadzeniem działalności gospodarczej; Koszty

te określa się mianem kosztów explicite;

Koszty ekonomiczne utożsamiane są z pojęciem

kosztów alternatywnych; Jest to równowartość

dochodów, które dany czynnik produkcji mógłby

przynieść gdyby wykorzystano go w innym,

możliwie najlepszym zastosowaniu. Oprócz

kosztów explicite uwzględnia się także koszty

implicite, inaczej koszty domniemane, a więc

koszty, których przedsiębiorstwo faktycznie nie

ponosi, ale które teoretycznie mogłoby ponosić.

Koszty w krótkim okresie

Koszty stałe i koszty zmienne

Koszty stałe (K

s

) – koszty których wielkość

w zasadzie nie zmienia się wraz ze zmiana

rozmiarów produkcji (np.. Koszty

administracji, amortyzacja);

Koszty zmienne (K

z

) – koszty które

zmieniają się wraz ze zmiana rozmiarów

produkcji (płace pracowników

produkcyjnych, koszty zużytych surowców i

materiałów).

Koszty całkowite, przeciętne i

krańcowe

Koszty całkowite (K

c

) to suma kosztów

stałych (K

s

) i kosztów zmiennych (K

z

)

K

c

= K

s

+ K

z

Koszt przeciętny, jednostkowy (K

p

) to

koszt przypadający na jednostkę

wyrobu

K

p

= K

c

/Q

Q – wielkość produkcji

Koszty całkowite, przeciętne i

krańcowe c.d.

Koszty krańcowe (K

k

) – przyrost

kosztów całkowitych związanych

ze wzrostem produkcji o

jednostkę

K

k

= ΔK

c

/ΔQ

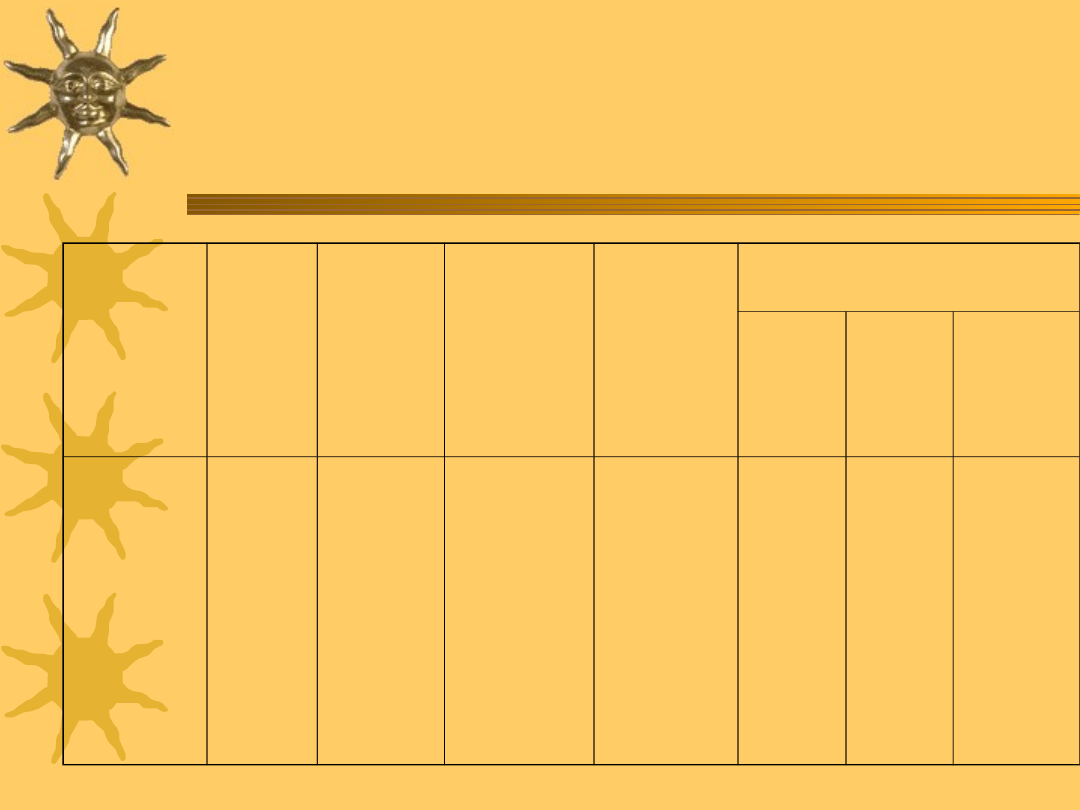

Zależność pomiędzy rozmiarami

produkcji a kosztami

Wielkoś

ć

produk

cji Q

Koszt

y

stałe

K

s

Koszty

zmien

ne K

z

Koszt

całkowit

y K

c

Koszt

krańco

wy K

k

Koszty przeciętne

jednostkowe

K

s

/Q

K

z

/Q

K

c

/Q

0

1

2

3

4

5

6

10

10

10

10

10

10

10

0

8,0

9,4

11,4

15,2

21,5

38,0

10,0

18,0

19,4

21,4

25,2

31,5

48,0

-

8,0

1,4

2,0

3,8

6,3

16,5

-

10,0

5,0

3,3

2,5

2,0

1,7

-

8,0

4,7

3,8

3,8

4,3

6,3

0

18,0

9,7

7,1

6,3

6,3

8,0

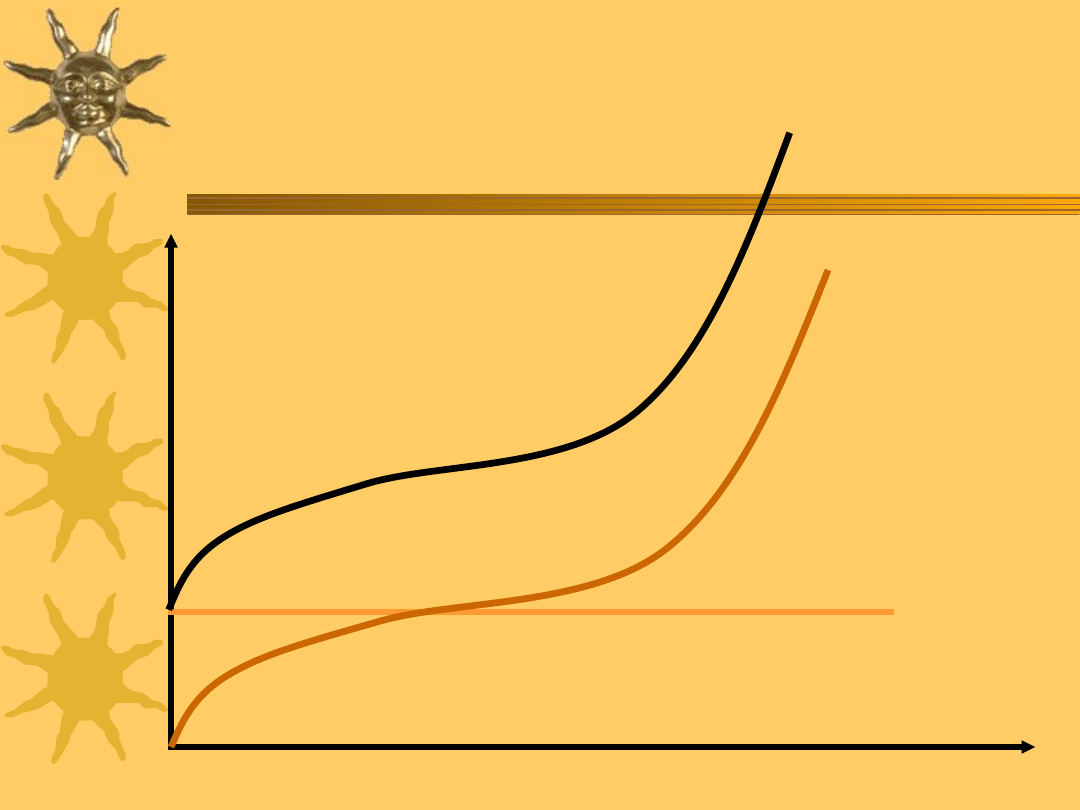

Krzywe kosztów całkowitych,

stałych i zmiennych

K

s

K

z

K

c

Produkcja

K

o

sz

ty

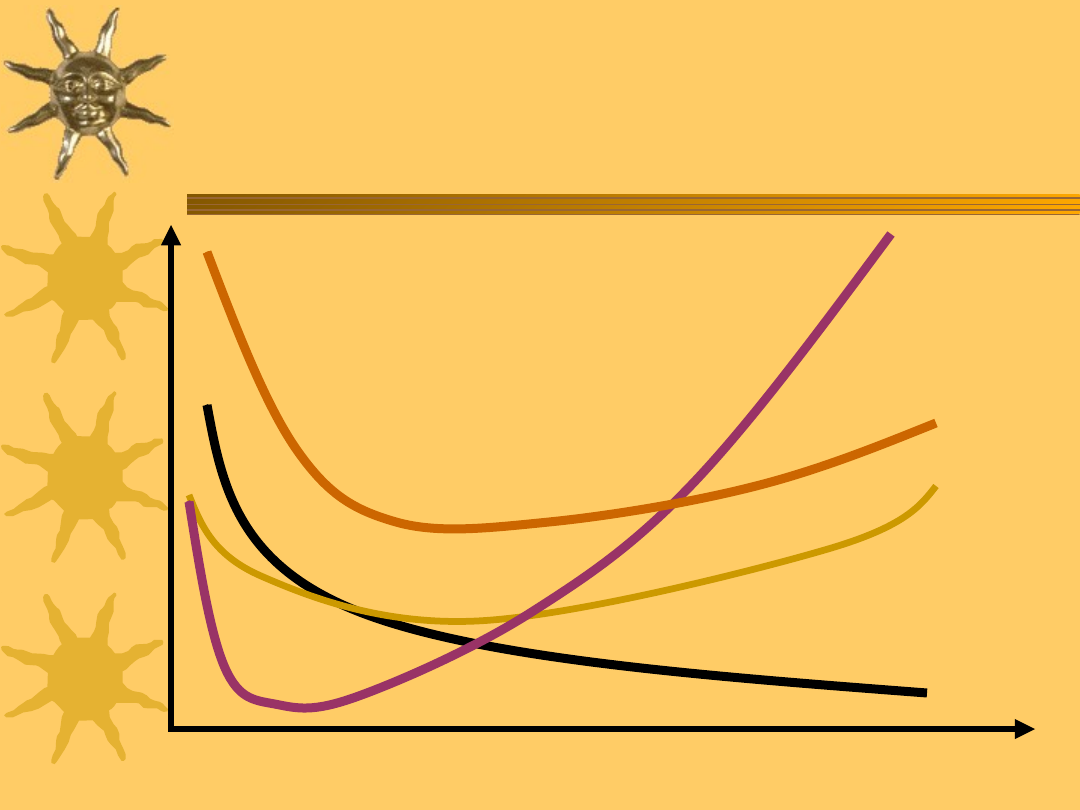

Krzywe przeciętnych kosztów

całkowitych, stałych, zmiennych i

krańcowych

K

o

sz

ty

Produkcja

K

s

/Q

K

z

/Q

K

c

/

Q

Δ

K

s

/

Δ

Q

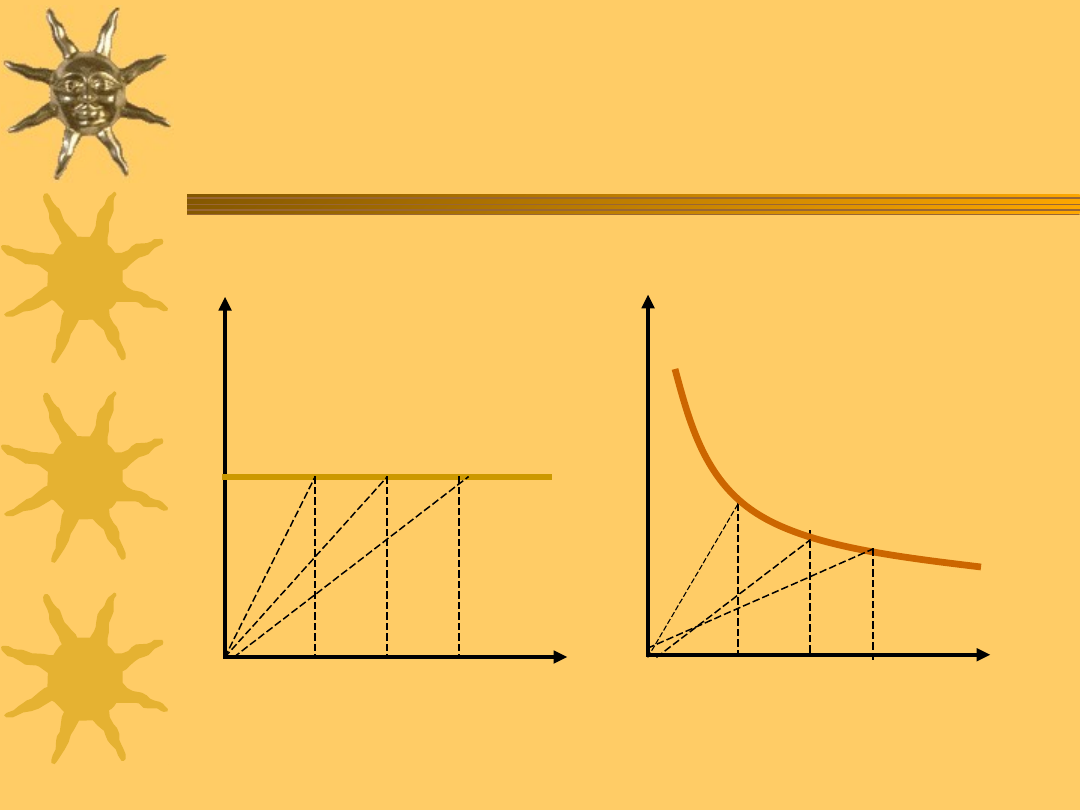

Geometryczna interpretacja

kosztów stałych

C

a

łk

o

w

it

y

k

o

sz

t

st

a

ły

Produkcja

A

B

C

K

s

K

s

/Q

Produkcja

A’

B’ C’

P

rz

e

c

ię

tn

y

k

o

sz

t

st

a

ły

Krzywa kosztów całkowitych jest

podstawa wyznaczania kosztów

przeciętnych i kosztów

krańcowych.

Koszty w długim okresie

Wszystkie czynniki prodikcji sa

zmienne;

Nie występują koszty stałe,

ponieważ wszystkie koszty są

zmienne;

Nie działa prawo malejących

przychodów;

Korzyści i niekorzyści skali.

Korzyści i niekorzyści skali

Jeżeli koszty całkowite rosną wolniej

niż rozmiary produkcji, krzywa

długookresowego kosztu przeciętnego

opada (DK

p

), koszty przeciętne maleją.

Oznacza to, że przedsiębiorstwo

osiąga korzyści skali;

W sytuacji odwrotnej występują

niekorzyści skali.

Uzyskiwanie korzyści skali jest jednym z

głównych argumentów wyjaśniającym

dominacje dużych przedsiębiorstwa w

gospodarce światowej;

Korzyści skali mogą wynikać z

uwarunkowań technologicznych,

marketingowych i finansowych

zapewniających obniżanie się

przeciętnych kosztów wraz ze

zwiększaniem produkcji.

Technologiczne źródła

korzyści skali:

Możliwość korzystania z efektów

specjalizacji;

Możliwość wykorzystywania

niepodzielnych czynników produkcji

(np. dźwigi budowlane);

Istnieje możliwość wprowadzenia

produkcji wielofazowej,

Bardziej racjonalne wykorzystywanie

odpadów.

Marketingowe źródła korzyści

skali

Możliwość negocjacji niższych

cen przy zakupach hurtowych;

Koszty pakowania i transportu nie

wzrastają proporcjonalnie do

ilości zamawianych i

sprzedawanych towarów;

Niższe koszty marketingowe.

Finansowe źródła korzyści

skali

Łatwiejszy i na korzystniejszych

warunkach dostęp do kredytów

bankowych;

Możliwość korzystania z wielu

źródeł finansowania działalności;

Korzyści skali a niekorzyści

skali

Ciągłe zwiększanie rozmiarów

firmy i skali produkcji prowadzi

do narastania trudności i

pojawiania się niekorzyści skali;

Głównych źródłem niekorzyści

skali są trudności związane ze

sprawnym zarządzaniem dużą

firma;

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

analiza kosztow produkcji (41 str)

Analiza kosztów produkcji

Analiza kosztów produkcji

analiza kosztow produkcji (41 str)

rachunkowosc i finanse, Koszty sta, Zależność kosztów od wielkości produkcji ułatwia kontrolę i anal

Analiza kosztow 2012 id 60726 Nieznany (2)

Analiza sensoryczna produktu projekt id 61348 (2)

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

Analiza cyklu produkcyjnego na przykładzie zakładu cukiernic 5WKHXN7F4LVVIPVARPAUNEWFYMLJ4Y7KTR2DGBA

01 09 ZSO Analiza kosztów zbiórki selektywnej odpadów

Analiza procesu produkcyjnego wnioski

9 Wykład EiFwOZ 2010 METODA medoda analizy kosztów

55 Kategorie kosztów w produkcji rolniczej

Cobb-Douglass, Analiza popytu i produkcji, Analiza popytu

Analiza kosztów energii

analiza-porownawcza-produktu

więcej podobnych podstron