FINANSE

FINANSE

ANALIZA KONDYCJI FINANSOWEJ

I. Wskaźniki płynności finansowej

I. Wskaźniki płynności finansowej

Od tych wskaźników zależy bieżące regulowanie wszelkich

Od tych wskaźników zależy bieżące regulowanie wszelkich

wymagalnych zobowiązań, ale struktura majątku obrotowego

wymagalnych zobowiązań, ale struktura majątku obrotowego

powinna

uwzględniać

oprócz

wymagalności

również

powinna

uwzględniać

oprócz

wymagalności

również

możliwość uzyskiwania odpowiednich dochodów z aktywów

możliwość uzyskiwania odpowiednich dochodów z aktywów

zaangażowanych w prowadzeniu działalności.

zaangażowanych w prowadzeniu działalności.

Płynność statyczna:

Płynność statyczna:

1. Płynność płatnicza I stopnia

1. Płynność płatnicza I stopnia

– wyznacza relację środków

– wyznacza relację środków

pieniężnych będących w natychmiastowej dyspozycji firmy do

pieniężnych będących w natychmiastowej dyspozycji firmy do

bieżących zobowiązań krótkoterminowych.

bieżących zobowiązań krótkoterminowych.

100

1

inowe

krótkoterm

ia

zobowiązan

bieżące

pieniężne

środki

L

Przykład

Przykład

Płynność płatnicza I stopnia

Płynność płatnicza I stopnia

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

135,38 %

135,38 %

244,12 %

244,12 %

87,92%

87,92%

100

5

2136

4

2892

1

,

,

L

100

9

1537

4

3754

1

,

,

L

100

7

8443

5

7423

1

,

,

L

Nadmierne gromadzenie środków pieniężnych, co oznacza złe zarządzanie

gotówką

2. Płynność płatnicza II stopnia (tzw. mocny test) –

wyznacza relację środków płynnych (środków

pieniężnych, papierów wartościowych przeznaczonych

do obrotu oraz należności i roszczeń) do bieżących

zobowiązań. Powinien kształtować się na poziomie

jedności, gdyż wtedy potwierdza możliwość szybkiego

pokrycia przez firmę wymagalnych zobowiązań.

4. Płynność płatnicza III stopnia (tzw. wskaźnik płynności

bieżącej) – wyznacza relację majątku obrotowego,

który dla pokrycia zobowiązań mogą być

przekształcone częściowo, gdyż w liczniku ujmuje się

także zapasy.

100

2

inowe

krótkoterm

ia

zobowiązan

bieżące

)

międzyokr.

rozl.

(zapasy

-

obrotowy

majątek

L

100

3

inowe

krótkoterm

ia

zobowiązan

bieżące

obrotowy

majątek

L

Przykład

Płynność płatnicza II stopnia

Dla poszczególnych lat wynosi:

2005

2006

2007

311,35 %

522,54 %

129,06 %

100

5

2136

0

9

1504

8

8156

2

,

)

,

(

,

L

100

9

1537

0

8

1033

9070

2

,

)

,

(

L

100

7

8443

0

2

958

48

11855

2

,

)

,

(

,

L

W latach 2005, 2006 występowała nadpłynność finansowa. W 2007 roku wskaźnik

ten znacznie spadł powodując zachowanie właściwej płynności – powodem tego

jest znaczny wzrost zobowiązań oraz spadek majątku obrotowego.

Przykład

Płynność płatnicza III stopnia

Dla poszczególnych lat wynosi:

2005

2006

2007

381,78 %

589,77 %

140,41 %

100

5

2136

8

8156

3

,

,

L

100

9

1537

9070

3

,

L

100

7

8443

48

11855

3

,

,

L

W latach 2005, 2006 występowała nadpłynność finansowa. W 2007 roku wskaźnik

ten znacznie spadł powodując zachowanie właściwej płynności.

Korzystna sytuacja jest w takim przedsiębiorstwie, w

Korzystna sytuacja jest w takim przedsiębiorstwie, w

którym różnica pomiędzy wskaźnikiem bieżącym a

którym różnica pomiędzy wskaźnikiem bieżącym a

wskaźnikiem szybkim nie jest zbyt duża i świadczy o

wskaźnikiem szybkim nie jest zbyt duża i świadczy o

racjonalnej gospodarce zapasami.

racjonalnej gospodarce zapasami.

Wysoki

wskaźnik

szybki

oznacza

utrzymywanie

Wysoki

wskaźnik

szybki

oznacza

utrzymywanie

wydłużonego cyklu rozliczeniowego należności i środków

wydłużonego cyklu rozliczeniowego należności i środków

pieniężnych.

pieniężnych.

Wysoki poziom wskaźnika I informuje o nieefektywnym

Wysoki poziom wskaźnika I informuje o nieefektywnym

gromadzeniu środków pieniężnych, zarówno w kasie jak i

gromadzeniu środków pieniężnych, zarówno w kasie jak i

na bieżącym rachunku bankowym.

na bieżącym rachunku bankowym.

Do wskaźników bieżącej płynności finansowej zalicza się:

Do wskaźników bieżącej płynności finansowej zalicza się:

1. Wskaźnik obrotu należnościami

1. Wskaźnik obrotu należnościami

– określa ilość cykli

– określa ilość cykli

obrotu należnościami w ciągu danego okresu

obrotu należnościami w ciągu danego okresu

(miesiąca, kwartału, roku)

(miesiąca, kwartału, roku)

2. Wskaźnik obrotu zapasami

2. Wskaźnik obrotu zapasami

– określa ilość cykli obrotu

– określa ilość cykli obrotu

zapasami w ciągu danego okresu (miesiąca, kwartału,

zapasami w ciągu danego okresu (miesiąca, kwartału,

roku)

roku)

należności

stan

przeciętny

okresu

netto

sprzedaż

n

L

zapasów

stan

przeciętny

okresu

netto

sprzedaż

z

L

Przykład

Przykład

Wskaźnik obrotu należnościami

Wskaźnik obrotu należnościami

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

5,45

5,45

6,14

6,14

8,35

8,35

3692

7

,

20113

n

L

3

,

3948

9

,

24243

n

L

9

,

3520

8

,

29389

n

L

Obrót wierzytelnościami w 2007 w porównaniu do lat

ubiegłych uległ znacznej poprawie. Ilość cykli obrotu wynosi

ponad 8 w roku.

Przykład

Przykład

Wskaźnik obrotu zapasami

Wskaźnik obrotu zapasami

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

15,72

15,72

19,10

19,10

29,51

29,51

17

,

1279

7

,

20113

z

L

35

,

1269

9

,

24243

z

L

996

8

,

29389

z

L

Obrót zapasami w 2007 w porównaniu do lat ubiegłych uległ

znacznej poprawie. Ilość cykli obrotu wynosi około 30 w roku.

Sytuacja świadczy o prawidłowym zarządzaniu zapasami.

Wskaźniki te mogą być przekształcone w celu określenia

Wskaźniki te mogą być przekształcone w celu określenia

ilości dni, w których dokonywany jest cykl rozliczeniowy

ilości dni, w których dokonywany jest cykl rozliczeniowy

czy cykl zmiany stanu zapasów:

czy cykl zmiany stanu zapasów:

1. Wskaźnik rotacji należności

1. Wskaźnik rotacji należności

– określa cykl

– określa cykl

rozliczeniowy należności w dniach, czyli ilość dni od daty

rozliczeniowy należności w dniach, czyli ilość dni od daty

sprzedaży do terminu wpływu środków pieniężnych.

sprzedaży do terminu wpływu środków pieniężnych.

Zwiększenie – niekorzystna sytuacja.

Zwiększenie – niekorzystna sytuacja.

2. Wskaźnik rotacji zapasu

2. Wskaźnik rotacji zapasu

– określa liczbę dni potrzebną

– określa liczbę dni potrzebną

dla dokonania jednego cyklu obrotu zapasami

dla dokonania jednego cyklu obrotu zapasami

n

L

okresie

w

dni

liczba

nt

L

z

L

okresie

w

dni

liczba

zt

L

Przykład

Przykład

Wskaźnik rotacji należności

Wskaźnik rotacji należności

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

67,00

67,00

56,41

56,41

43,70

43,70

45

,

5

365

nt

L

47

,

6

365

nt

L

35

,

8

365

nt

L

Wskaźnik ten określa ilość dni trwania cyklu rozliczeniowego.

Poziom rotacji należności ulega zmniejszeniu, nie jest zbyt

długi wynosi powyżej 1 miesiąca.

Przykład

Przykład

Wskaźnik rotacji zapasu

Wskaźnik rotacji zapasu

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

23,22

23,22

19,11

19,11

12,37

12,37

72

,

15

365

zt

L

10

,

19

365

zt

L

51

,

29

365

zt

L

Wskaźnik ten określa ilość dni trwania cyklu zamrożenia

zapasów. W 2007 rotacja znacznie się poprawiła.

Przedsiębiorstwo

sprawniej

zarządza

zapasami

niż

należnościami (powinno być na odwrót, bo należności są

bardziej płynne niż zapasy). Rotacja należności jest 3 razy

dłuższa niż rotacja zapasów (w 2007).

2. Wskaźniki aktywności

2. Wskaźniki aktywności

1. Wskaźnik operacyjności

1. Wskaźnik operacyjności

– określa sprawność

– określa sprawność

funkcjonowania przedsiębiorstwa, który prezentuje

funkcjonowania przedsiębiorstwa, który prezentuje

efektywność działalności firmy oraz jej zdolności do

efektywność działalności firmy oraz jej zdolności do

obniżania poziomu kosztów.

obniżania poziomu kosztów.

100

netto

sprzedaż

towarów

i

produkcji

sprzedanej

koszty

o

W

Przykład

Przykład

Wskaźnik operacyjności

Wskaźnik operacyjności

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

80,86 %

80,86 %

78,22 %

78,22 %

78,69 %

78,69 %

100

7

20113

5

16263

,

,

W

o

100

9

24243

18963

,

W

o

100

8

29389

8

23127

,

,

W

o

Nastąpił minimalny spadek tego wskaźnika. Pożądanym

byłoby zwiększanie się efektywności operacyjnej przez

obniżenie kosztów sprzedanej produkcji.

3. Wskaźniki rentowności

3. Wskaźniki rentowności

1. Wskaźnik rentowności sprzedaży netto (zwrot ze

1. Wskaźnik rentowności sprzedaży netto (zwrot ze

sprzedaży) –

sprzedaży) –

(ang. Return on sales – ROS) informuje

(ang. Return on sales – ROS) informuje

jaką marżę zysku do podziału przynosi dana wartość

jaką marżę zysku do podziału przynosi dana wartość

sprzedaży. Zwiększenie tego wskaźnika wskazuje na

sprzedaży. Zwiększenie tego wskaźnika wskazuje na

korzystną tendencję.

korzystną tendencję.

100

we

przedmioto

dotacje

netto

sprzedaż

netto

zysk

rsn

W

Przykład

Przykład

W

skaźnik

rentowności sprzedaży netto

rentowności sprzedaży netto

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

10,72 %

10,72 %

15,95 %

15,95 %

17,05 %

17,05 %

100

9

20136

7

2157

,

,

W

rsn

100

6

24444

6

3899

,

,

W

rsn

100

1

29832

8

5085

,

,

W

rsn

Uzyskany poziom zysku netto pozwala na prowadzenie w

sposób ciągły rozpoczętego procesu inwestycyjnego.

Wskaźniki ciągle wzrastają i są na dość wysokim poziomie.

2. Wskaźnik rentowności majątku (rentowność

2. Wskaźnik rentowności majątku (rentowność

ekonomiczna)

ekonomiczna)

– informuje o rozmiarach zysku netto w

– informuje o rozmiarach zysku netto w

odniesieniu do wartości zaangażowanego majątku (z ang.

odniesieniu do wartości zaangażowanego majątku (z ang.

Return on Assets - ROA). Zwiększenie oznacza pozytywną

Return on Assets - ROA). Zwiększenie oznacza pozytywną

tendencję.

tendencję.

Może być ustalany jako relacja nadwyżki finansowej, czyli

Może być ustalany jako relacja nadwyżki finansowej, czyli

zysku netto plus amortyzacja do aktywów ogółem.

zysku netto plus amortyzacja do aktywów ogółem.

100

ogółem

aktywa

netto

zysk

rm

W

100

ogółem

aktywa

finansowa

nadwyżka

'

m

W

Przykład

Wskaźnik rentowności majątku

Dla poszczególnych lat wynosi:

2005

2006

2007

17,05%

21,98%

18,32%

18,53%

25,47%

21,97%

100

9

12657

7

2157

,

,

W

rm

100

17745

6

3899

,

W

rm

100

3

27754

8

5085

,

,

W

rm

W przypadku pierwszego wskaźnika poziom jego jest dość

wysoki, ale minimalnie spada w roku 2007, co jest związane z

procesem inwestycyjnym.

100

9

12657

9

2344

,

,

W

'

m

100

17745

2

4520

,

W

'

m

100

3

27754

5

6096

,

,

W

'

m

3. Wskaźnik rentowności kapitału własnego

3. Wskaźnik rentowności kapitału własnego

– informuje o

– informuje o

stopie zyskowności kapitału własnego zainwestowanego

stopie zyskowności kapitału własnego zainwestowanego

w działalność firmy (z ang. Return on Equity - ROE).

w działalność firmy (z ang. Return on Equity - ROE).

100

własny

kapitał

netto

zysk

rkw

W

Przykład

Przykład

W

skaźnik

rentowności kapitału własnego

rentowności kapitału własnego

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

21,89%

21,89%

29,91%

29,91%

35,76%

35,76%

100

1

9858

7

2157

,

,

W

rkw

100

7

13037

6

3899

,

,

W

rkw

100

9

14223

8

5085

,

,

W

rkw

Wskaźnik cały czas rośnie. Wysoki poziom tego wskaźnika

wskazuje na wyższy stopień ryzyka finansowego.

3. Wskaźniki zadłużenia

3. Wskaźniki zadłużenia

1. Wskaźnik ogólnego zadłużenia

1. Wskaźnik ogólnego zadłużenia

– ocenia stopień

– ocenia stopień

zadłużenia przedsiębiorstwa.

zadłużenia przedsiębiorstwa.

100

ogółem

aktywa

ogółem

zobowiązań

stan

średni

oz

W

Przykład

Przykład

W

skaźnik

ogólnego zadłużenia

ogólnego zadłużenia

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

18,56%

18,56%

21,05%

21,05%

32,61%

32,61%

100

9

12657

9

2349

,

,

W

oz

100

17745

55

3734

,

W

oz

100

3

27754

1

9051

,

,

W

oz

Wskaźnik cały czas rośnie. Wzrost udziału kapitałów obcych

w finansowaniu działalności przedsiębiorstwa.

2. Wskaźnik zadłużenia do kapitału własnego (zdolność

2. Wskaźnik zadłużenia do kapitału własnego (zdolność

kredytowa)

kredytowa)

– relacja zobowiązań ogółem do kapitału

– relacja zobowiązań ogółem do kapitału

własnego przedsiębiorstwa wyznacza możliwość

własnego przedsiębiorstwa wyznacza możliwość

uzyskania kredytów.

uzyskania kredytów.

100

własny

kapitał

ogółem

zobowiązań

stan

średni

kw

W

Przykład

Przykład

W

skaźnik

zadłużenia do kapitału własnego

zadłużenia do kapitału własnego

Dla poszczególnych lat wynosi:

Dla poszczególnych lat wynosi:

2005

2005

2006

2006

2007

2007

23,84%

23,84%

28,64%

28,64%

63,63%

63,63%

100

1

9858

9

2349

,

,

W

kw

100

7

13037

55

3734

,

,

W

kw

100

9

14223

1

9051

,

,

W

kw

Wskaźnik cały czas rośnie. Wzrost udziału kapitałów obcych

w finansowaniu działalności przedsiębiorstwa.

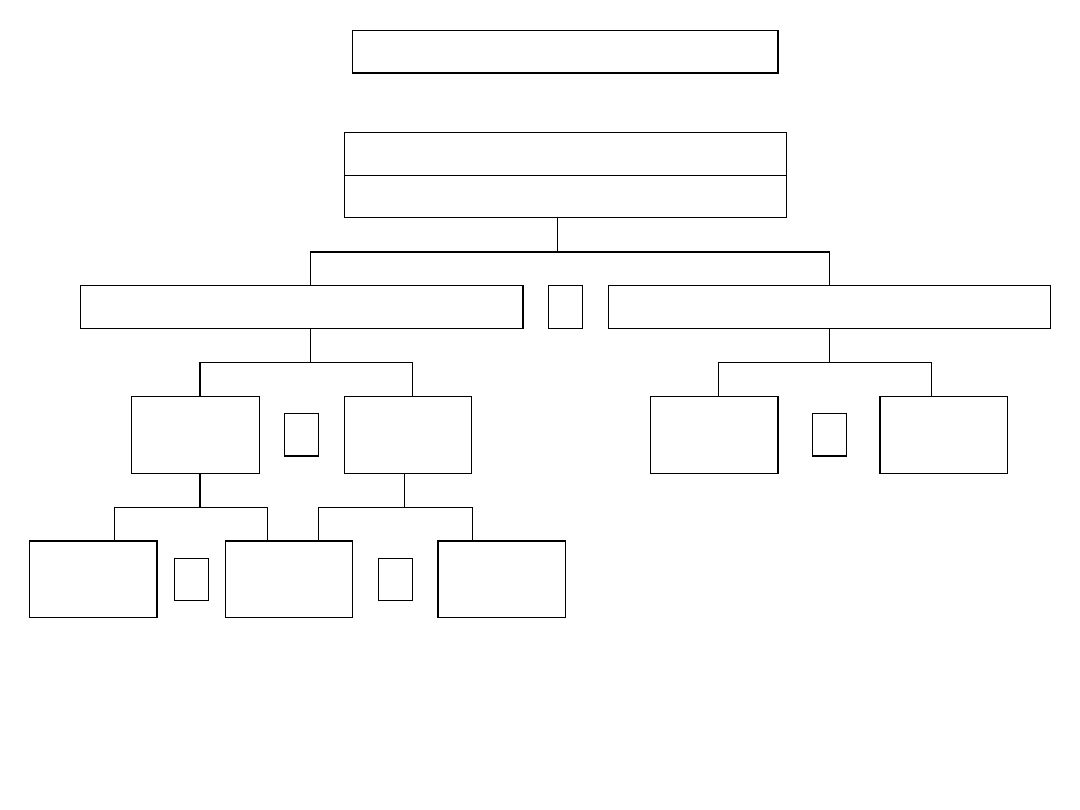

MODEL DU PONTA

Rentowność kapitału własnego

Zysk netto/ kapitał własny

Rentowność aktywów

Struktura kapitału

x

Marża

zysku

Rotacja

aktywów

Pasywa

Kapitał

własny

x

÷

Zysk

netto

Sprzedaż

Aktywa

÷

÷

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

ANALIZA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA

krótka analiza kondycji finansowej rg (8 stron) PFVJJYVO7OQOT7GQODO5QTSOWIIJWI4OU77RCQY

Analiza kondycji finansowej firmy (10 stron)

analiza kondycji ekonomicznej hurtowni materiałów budowlanyc

ANALIZA KONDYCJI PRZEDSIEBI, Zarządzanie projektami, Zarządzanie(1)

Ocena kondycji finansowej przedsiębiorstwa.analiza finansowa, Dla Studentów, Analiza

Analiza i ocena kondycji finansowej (podstawy i przyklad)

analiza finansowa ppt

Analiza sprawozdan finansowych w BGZ SA

Finanse cw analiza wskaznikowa[1]

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

więcej podobnych podstron