ZASADY WYCENY

AKTYWÓW I PASYWÓW

Wartości niematerialne i

prawne

Definicja (art.3 ust.1 pkt.14)

Wartości niematerialne i prawne to nabyte przez

jednostkę na własne potrzeby względnie oddane do

używania na podstawie najmu prawa majątkowe

nadające się do gospodarczego wykorzystania, których

okres ekonomicznej użyteczności jest dłuższy niż 1 rok.

Są to:

• koszty zakończonych prac rozwojowych

• wartości firmy

• autorskie prawa majątkowe lub zrównane z nimi to:

-prawa majątkowe i prawa pokrewne do praw autorskich

- prawa do wynalazków, patentów, znaków towarowych,

wzorów użytkowych i zdobniczych

- licencje, koncesje /np. licencje na oprogramowanie

komputerowe/

- know – how

Wycena bilansowa (art.28 ust.1 pkt.1)

Wartości niematerialne i prawne wycenia się

w ich wartości początkowej według cen

nabycia lub kosztów wytworzenia

pomniejszonych o odpisy amortyzacyjne, a

także o odpisy z tytułu trwałej utraty

wartości

Wycena bilansowa = wartość

początkowa – amortyzacja za bieżący

okres sprawozdawczy – odpis z tytułu

utraty wartości

Amortyzacja (art.33 ust.1 – 4, art.44b ust.10)

Wartość początkowa podlega odpisowi wg. przyjętej

metody amortyzacji:

• w przypadku kosztów zakończonych prac

rozwojowych – amortyzacja liniowa do 5 lat

• w przypadku wartości firmy - do lat 5-ciu lub w

uzasadnionych przypadkach do lat 20

• w przypadku pozostałych wartości

niematerialnych i prawnych wg ustalonego

okresu.

Amortyzacja jest rozliczana:

- od wartości firmy ciężar pozostałych kosztów

operacyjnych

- w pozostałych przypadkach – w ciężar kosztów

amortyzacji

Odpisy aktualizujące z tytułu utraty wartości

rozliczne są w ciężar pozostałych kosztów

operacyjnych

Rzeczowe aktywa trwałe

Definicja (art.3 ust.1 pkt.15, pkt.16)

Środki trwałe nabyte, otrzymane lub wytworzone we

własnym zakresie względnie oddane do użytkowania

na podstawie najmu, to rzeczowe aktywa trwałe,

których okres ekonomicznej użyteczności jest dłuższy

niż 1 rok, a ponadto są kompletne, zdatne do użytku i

przeznaczone na potrzeby jednostki.

Zalicza się tu w szczególności:

• - nieruchomości (grunty, prawo użytkowania

wieczystego gruntu, budynki i budowle, będące

odrębną własnością, lokale, spółdzielcze prawo do

lokalu użytkowego)

• -maszyny, urządzenia, aparatura, środki transportu

itp. rzeczy

• ulepszenia w obcych środkach trwałych

• inwentarz żywy

Środki trwałe w budowie to środki trwałe w okresie

ich budowy, montażu lub ulepszenia już istniejącego

środka trwałego.

Wycena bilansowa (art.28 ust.1 pkt.1 -2)

Środki trwałe i środki trwałe w budowie

wycenia się w ich wartości początkowej po

cenie nabycia bądź koszcie wytworzenia

pomniejszonej o odpisy z tytułu trwałej

utraty wartości oraz odpisy amortyzacyjne

w przypadku środków trwałych.

Wycena bilansowa = wartość

początkowa – amortyzacja za bieżący

okres sprawozdawczy – odpis z tytułu

utraty wartości

Amortyzacja (art.31, art.32)

Wartość początkową środków

trwałych z wyjątkiem gruntów nie

służących wydobyciu kopalin

zmniejszają odpisy amortyzacyjne

według ustalonego okresu lub stawki

i metody amortyzacji.

Amortyzacja jest rozliczana w

koszty amortyzacji.

Odpisy aktualizujące wartości środków

trwałych z tytułu likwidacji, wycofania z

używania lub trwałej utraty wartości - odnosi

się na pozostałe koszty operacyjne.

Do przyczyn trwałej utraty wartości można

zaliczyć:

• zmianę technologii produkcji,

• likwidację środka trwałego,

• wycofanie z użycia,

• zaniechanie lub restrukturyzacja działalności,

• niekorzystne prognozy dotyczące zdolności

ekonomicznej i technicznej środków trwałych,

• niekorzystne zmiany w otoczeniu

przedsiębiorstwa, spowodowane czynnikami

prawnymi, technicznymi i gospodarczymi.

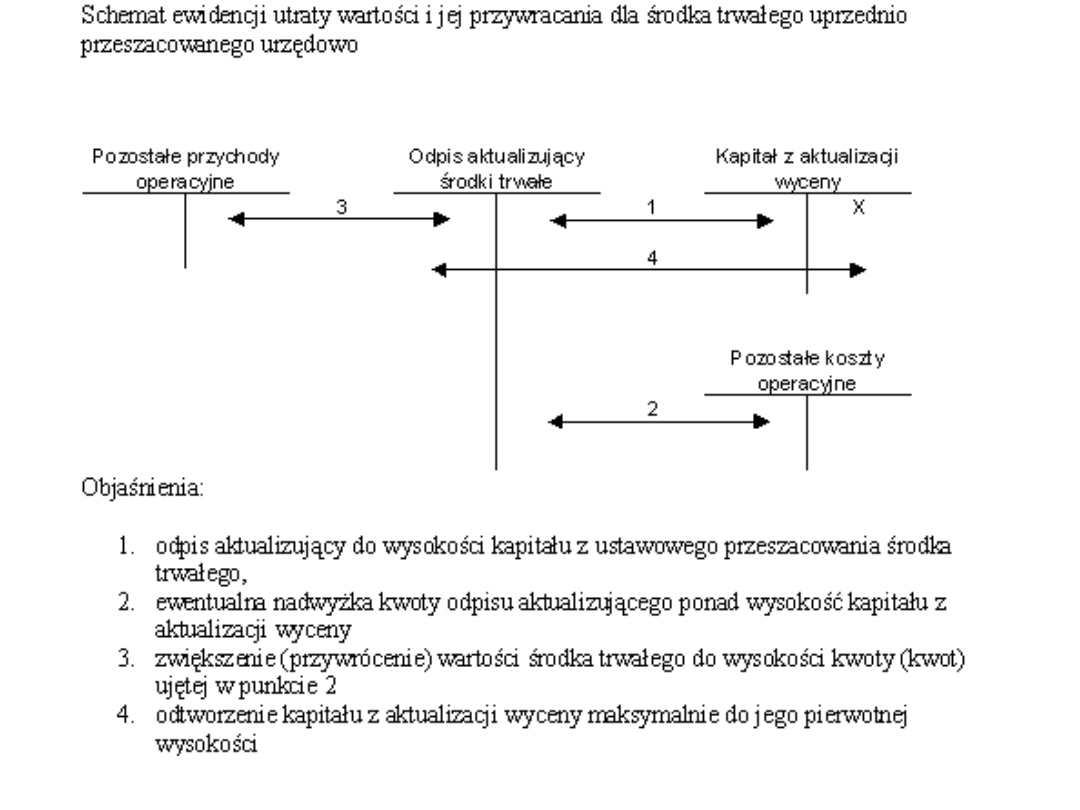

Wartość środka trwałego może być również

przeszacowana (zaktualizowana) w górę.

Przesłankami tej zmiany mogą być tylko dwa

przypadki:

1. zmiana formy prawnej przedsiębiorstwa

państwowego lub komunalnego w spółkę kapitałową,

2. decyzja administracyjna, wydana w formie

Rozporządzenia Ministra Finansów (ostatnio miało to

miejsce 1.01.1995 r. w wyniku czego zaktualizowana

została wartość wielu środków trwałych).

Odzwierciedleniem drugiego zdarzenia było

zwiększenie wartości pozycji pasywów - kapitału z

aktualizacji wyceny i przyrost wartości środka

trwałego.

Należności długoterminowe

to należności, których termin realizacji jest

dłuższy niż 12 m-cy,

należności z tytułu dostaw i usług – zawsze są

zaliczane do należności krótkoterminowych. Do

tej pozycji kwalifikowane są należności z tytułu

leasingu finansowego, należności od jednostek,

z którymi zawarto ugodę lub układ.

Wycena bilansowa

Na moment bilansowy należności ujmuje się w

kwocie wymaganej zapłaty, z zachowaniem

ostrożności (art. 28 ust. 1 pkt 7 UoR)

Należności w ciągu roku wykazywane są w

wartości nominalnej, jednak na koniec okresu

obrotowego, przynajmniej na dzień bilansowy,

należy wykazać je w kwocie wymagalnej zapłaty,

kierując się jednocześnie zasadą ostrożności.

Inwestycje

długoterminowe

Definicje (art.3 ust.1 pkt.14, pkt.24)

Inwestycje – to najogólniej aktywa, które nie są użytkowane

przez jednostkę, lecz zostały nabyte w celu osiągnięcia

korzyści ekonomicznych wynikających z przyrostu wartości

tych aktywów, uzyskania z nich przychodów w formie

odsetek, dywidend lub innych pożytków.

Do inwestycji zalicza się aktywa finansowe oraz nieruchomości

i wartości niematerialne i prawne, które nie są

wykorzystywane przez jednostkę, ale zostały nabyte w celu

osiągnięcia korzyści.

- inwestycje majątkowe: nieruchomości, wartości

niematerialne i prawne, inne

- inwestycje finansowe: udziały, akcje, inne papiery

wartościowe udzielone pożyczki, inne.

/nie są użytkowane przez jednostkę/

Wycena bilansowa (art.28 ust.1 pkt.3 – 4, art.35

ust.4 – 7, art.35c)

Inwestycje zaliczone do aktywów trwałych

wycenia się wg cen nabycia pomniejszonych o

odpisy z tytułu trwałej utraty wartości lub wg

wartości godziwej.

Z zasady inwestycje wycenia się wg wartości

godziwej (cena rynkowa) – jeśli istnieje dla danej

inwestycji aktywny rynek.

Jeżeli nie jest to możliwe – wycena następuje wg

ceny nabycia pomniejszonej o odpisy z tytułu

trwałej utraty wartości;

Ta sama metoda wyceny powinna być stosowana

w kolejnych latach.

Odpisy aktualizujące

Dokonywane są:

- z tytułu trwałej utraty wartości – obciążają

koszty finansowe a odwracanie takich

odpisów podlega zaliczeniu do przychodów

finansowych (art. 35c)

- z tytułu przeszacowania w górę, do ceny

rynkowej (wg wartości godziwej) różnicą z

tytułu podwyższenia wartości zwiększa

kapitał z aktualizacji wyceny a spadek

wartości tej inwestycji obciąża kapitał z

aktualizacji wyceny w kwocie nie wyższej niż

wynosiło zwiększenie tego kapitału oraz w

koszty finansowe w pozostałej kwocie

ujemnej różnicy z przeszacowania nie

rozliczonej z kapitałem z aktualizacji wyceny.

(art.35 ust.4):

Od aktywów nabytych w celu osiągnięcia

korzyści ekonomicznych nie dokonuje się od

nich odpisów amortyzacyjnych!

Wycena zapasów

Definicja (art.3 ust.1 pkt.19)

Rzeczowe aktywa obrotowe to:

a). materiały nabyte w celu zużycia na

własne potrzeby,

b). wytworzone lub przetworzone przez

jednostkę produkty gotowe (wyroby i

usługi) zdatne do sprzedaży lub w toku

produkcji,

c). półprodukty oraz towary nabyte w celu

odsprzedaży w stanie nieprzetworzonym

Bieżąca ewidencja zapasów rzeczowych składników

aktywów obrotowych może być prowadzona stosownie

do przyjętej przez jednostkę metody (art.17 uat.2):

a). ilościowo – wartościowo, w jednostkach naturalnych i

pieniężnych

b). tylko ilościowo, wyłącznie w jednostkach naturalnych –

stwarzając możliwość przyjęcia do wyceny okresu

stosowanego do rozliczenia podatku dochodowego

c). tylko wartościowo (dotyczy wyłącznie towarów oraz

opakowań znajdujących się w punktach obrotu

detalicznego lub miejscach składowania)

d). odpisywania w koszty wartości materiałów i towarów

na dzień ich zakupu lub produktów gotowych w

momencie ich wytworzenia. Ustalenie stanu tych

składników i jego wycena, w ślad za tym korekta o

wartości tego stanu, powinna nastąpić nie później niż

na dzień bilansowy.

Wycena bilansowa (art.28 ust.1

pkt.6)

Rzeczowe składniki aktywów

obrotowych wycenia się wg cen

nabycia lub kosztów wytworzenia nie

wyższych od cen ich sprzedaży netto

na dzień bilansowy.

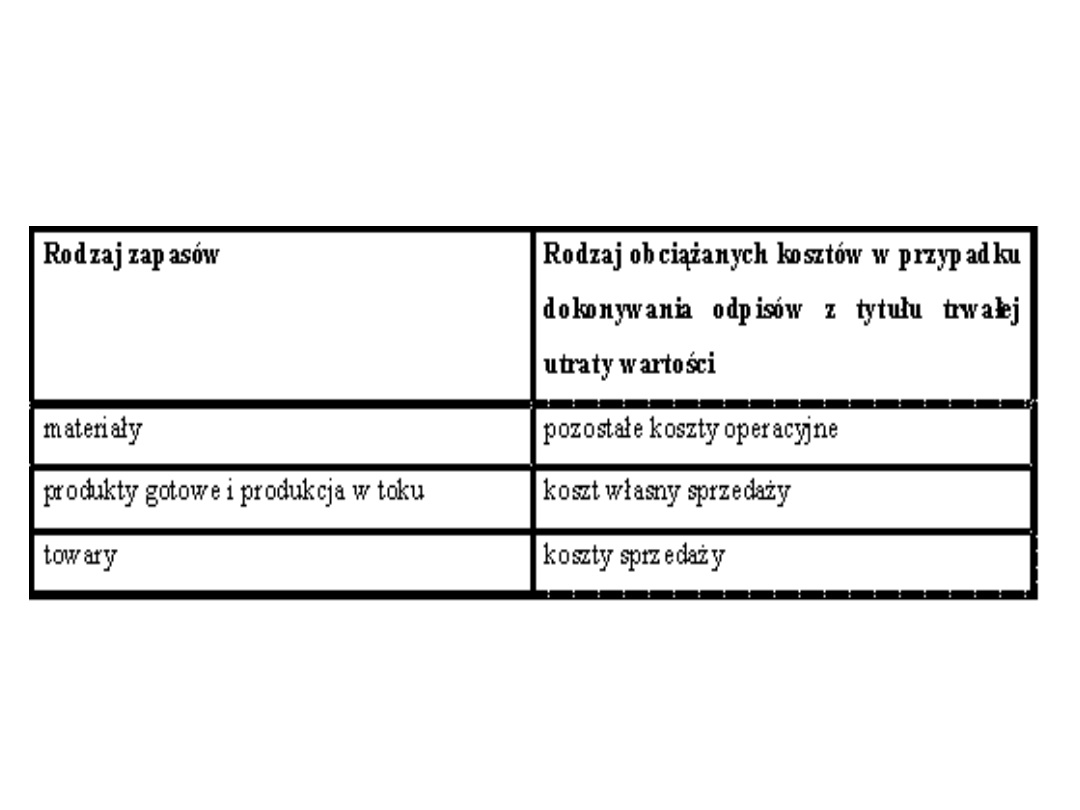

Odpisy aktualizujące wartości rzeczowych

składników aktywów obrotowych dokonane w związku

z (art. 34 ust.5) :

- utratą ich wartości użytkowych bądź handlowych

- oraz wynikające z wyceny według cen sprzedaży netto

zamiast według cen nabycia albo zakupu, albo

kosztów wytworzenia zalicza się odpowiednio w

zależności od rodzaju zapasu do:

- pozostałych kosztów operacyjnych (odpisy dotyczące

materiałów)

- kosztów wytworzenia sprzedanych produktów

(produkty gotowe i produkcja w toku)

- lub kosztów sprzedaży (towary)

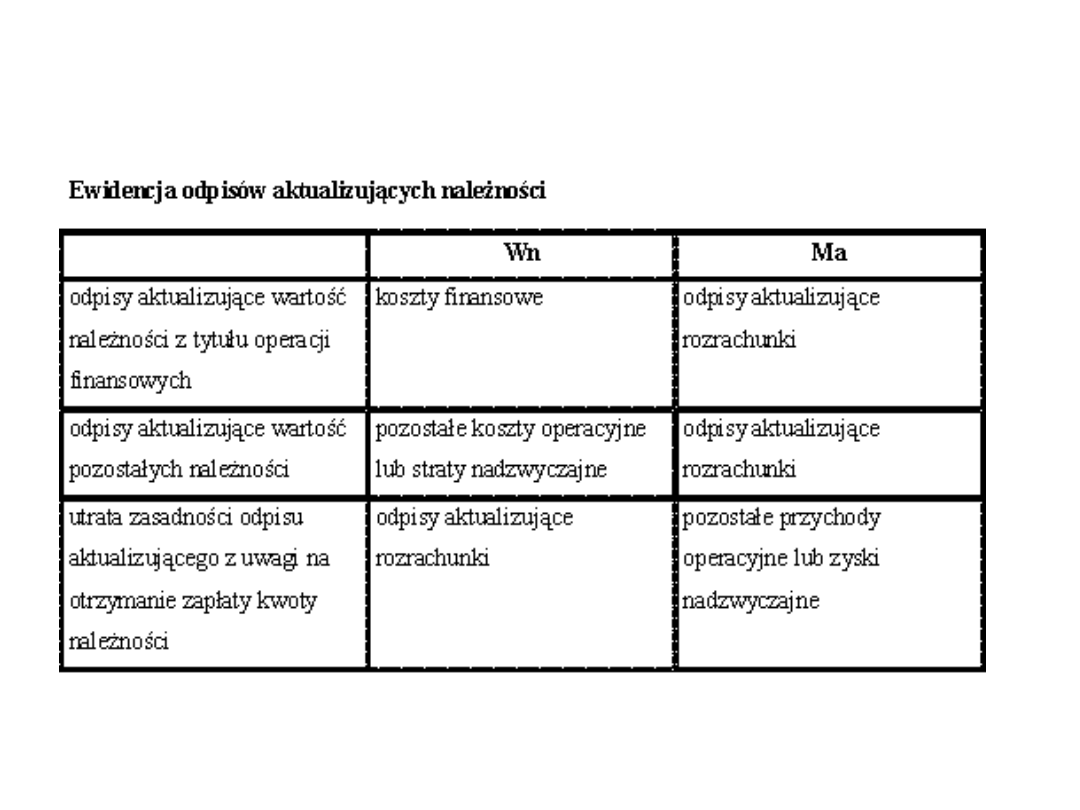

Odpisy aktualizujące wartość rzeczowych

składników aktywów obrotowych dokonane w związku

z trwałą utratą ich wartości oraz wynikające z wyceny

według niższych cen sprzedaży netto zamiast według

cen nabycia, zakupu lub kosztów wytworzenia

prezentuje poniższa tabela.

Wycena należności krótkoterminowych

Do należności krótkoterminowych

stanowiących część aktywów obrotowych

jednostki, zgodnie z art. 3 ust.1 pkt 18c

UoR, zakwalifikowano wszystkie

należności z tytułu dostaw i usług

niezależnie od umownego terminu

wymagalności (zapłaty) oraz z pozostałych

tytułów, wymagalne w ciągu 12 miesięcy

od dnia bilansowego – z wyłączeniem tych

należności, które spełniają warunki

zaliczenia do aktywów finansowych

wykazywanych w odrębnej pozycji.

Na dzień bilansowy należy wycenić w kwocie

wymaganej zapłaty, z zachowaniem ostrożności –

uwzględnieniem stopnia prawdopodobieństwa ich

zapłaty.

Należności i udzielone pożyczki wycenia się w

kwocie wymaganej zapłaty z zachowaniem

ostrożności. Wartości należności aktualizuje się

uwzględniając stopień prawdopodobieństwa ich

zapłaty

poprzez

dokonanie

odpisu

aktualizacyjnego na należności:

• od dłużników postawionych w stan likwidacji lub

upadłości,

• kwestionowane przez dłużników oraz, z których

zapłatą dłużnik zalega,

• należności o znacznym stopniu

prawdopodobieństwa nieściągalności,

• należności przeterminowanych.

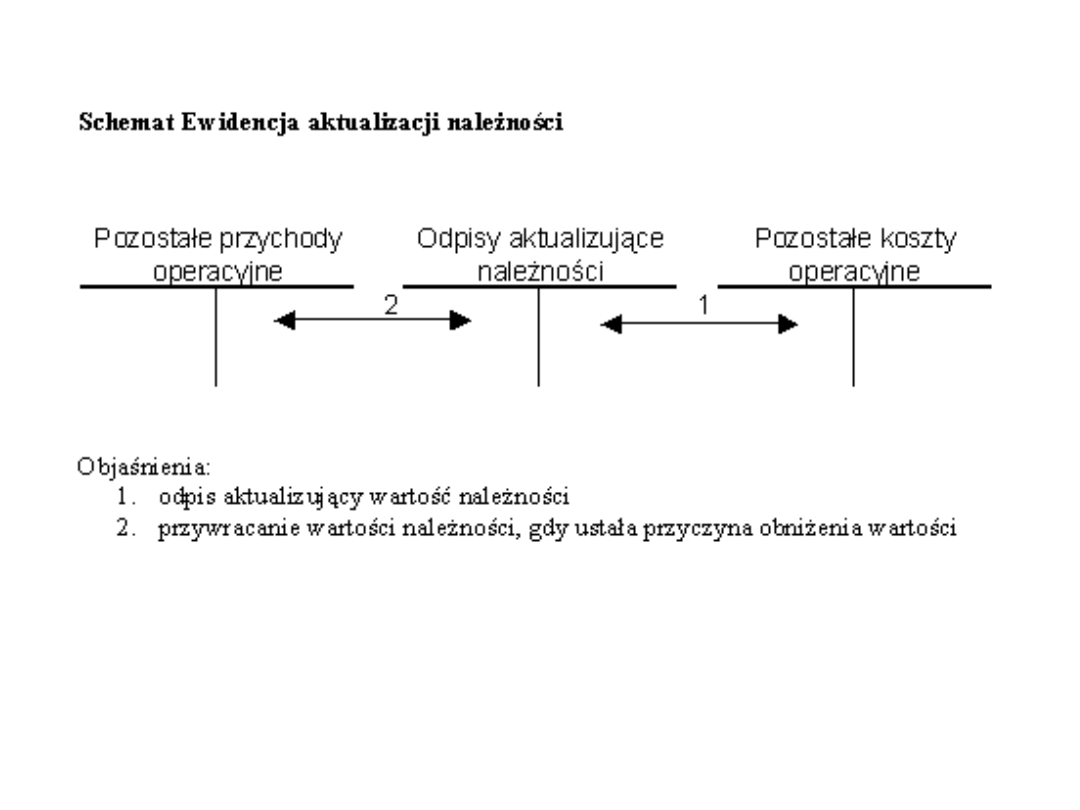

Odpis aktualizujący wartość

należności w zależności od ich rodzaju

obciąża pozostałe koszty operacyjne lub

koszty finansowe.

• Dokonane odpisy aktualizacyjne

zmniejszają należności uznane za

umorzone, przedawnione lub nieściągalne.

• Należności w ciągu roku wykazywane są w

wartości nominalnej, jednak na koniec

okresu obrotowego, przynajmniej na dzień

bilansowy, należy wykazać je w kwocie

wymagalnej zapłaty, kierując się

jednocześnie naczelną zasadą ostrożności.

Inwestycje krótkoterminowe

Cechą inwestycji krótkoterminowych jest łatwa

zbywalność, dlatego w momencie pozyskania,

ewidencjonuje się je podobnie jak inwestycje

długookresowe, tzn. wg ceny nabycia lub ceny

zakupu, jeżeli koszty przeprowadzenia i rozliczenia

transakcji nie są istotne (art.35 uor),

natomiast na dzień bilansowy jednostka gospodarcza

ma wybór i może je wykazać w bilansie:

• według wartości rynkowej lub

• według ceny nabycia lub wartości rynkowej, w

zależności która z nich jest niższa.

Wycena pasywów

Kapitał (fundusz) własny

Kapitał własny obejmuje zgodnie z art.36.ust.1-2 UoR następujące pozycje

:

• Kapitał (fundusz) podstawowy,

• Należne wpłaty na kapitał podstawowy (wielkość

ujemna),

• Udziały (akcje) własne (wielkość ujemna),

• Kapitał (fundusz) zapasowy,

• Kapitał (fundusz) z aktualizacji wyceny,

• Pozostałe kapitały (fundusze) rezerwowe,

• Zysk (strata) z lat ubiegłych,

• Zysk (strata) netto,

• Odpisy z zysku netto w ciągu roku obrotowego

(wielkość ujemna)

• Kapitały (fundusze) własne ujmuje się z podziałem na

ich rodzaje według zasad określonych przepisami

prawa, postanowieniami statutu lub umowy o

utworzeniu jednostki. Wycenia się w wartości

nominalnej (art.28 ust.1 pkt.10, art.36 ust.2b-4)

Kapitał obcy

Zobowiązania (art.3 ust.1 pkt 20):

wynikający z przeszłych zdarzeń obowiązek

wykonania świadczeń o wiarygodnie określonej

wartości

wykonane świadczenia spowodują wykorzystanie

już posiadanych lub przyszłych aktywów jednostki

Wycena

bilansowa

Zobowiązania wycenia się w kwocie

wymagającej zapłaty, przy czym

zobowiązania finansowe, których

uregulowanie zgodnie z umową następuje

drogą wydania aktywów finansowych

innych niż środki pieniężne lub wymiany

na instrumenty finansowe, według

wartości godziwej a rezerwy w

uzasadnionej, wiarygodnie oszacowanej

wartości.

Rezerwy (art.3 ust.1 pkt 21 )

Są to zobowiązania, których termin

wymagalności lub kwota nie są pewne.

Rezerwy tworzy się na zobowiązania, których:

- kwota lub termin zapłaty są niepewne

- ich powstanie jest pewne lub o dużym stopniu

prawdopodobieństwa

- wiarygodny szacunek kwoty jest możliwy.

Kwoty rezerw, zależnie od tego jaki charakter

mają zdarzenia, na które się je tworzy obciążają

odpowiednio; pozostałe koszty operacyjne, koszty

finansowe lub straty nadzwyczajne.

Bierne rozliczenia międzyokresowe kosztów – to

prawdopodobne zobowiązania, przypadające

na bieżący okres sprawozdawczy, wynikające

ze świadczeń wykonanych na rzecz jednostki

gospodarczej przez jej kontrahentów, a także z

obowiązku wykonania – związanych z bieżącą

działalnością – przyszłych świadczeń wobec

innych podmiotów.

Bierne rozliczenia międzyokresowe kosztów

koszty rozliczne w czasie, za które płatność

nastąpi „z dołu”

- świadczenia wykonane na rzecz jednostki przez

kontrahentów jednostki, a kwotę zobowiązań

można oszacować w sposób wiarygodny,

- przyszłe świadczenia, związane z bieżącą

działalnością, których kwotę można oszacować

Rozliczenia międzyokresowe bierne

Rozliczenia międzyokresowe

przychodów

• równowartość otrzymanych lub

należnych środków z tytułu

świadczeń, których wykonanie

nastąpi później,

• środki pieniężne otrzymane na

sfinansowanie nabycia lub

wytworzenie środków trwałych, jeżeli

nie zwiększają one kapitałów

własnych,

• ujemna wartość firmy.

Różnice kursowe

Wszystkie wyrażone w walucie obcej aktywa i

zobowiązania podlegają zgodnie z UoR przeliczeniu

na walutę polską.

Wycena bieżąca dokonywana jest następująco:

- kupno, sprzedaż walut obcych – po kursach

kupna/sprzedaży banku po kursie nie wyższym od

średniego kursu ogłoszonego na dzień wyceny dla

danej waluty przez NBP

- import/eksport – kursy zastosowane przy odprawie

celnej

- eksport/import usług, nabyte aktywa finansowe – wg

kursu średniego NBP

Wyrażone w walutach obcych operacje gospodarcze

ujmuje się w księgach na dzień ich przeprowadzenia

(są wyjątki określone w uor) po kursie:

1. Faktycznie zastosowanym w tym dniu, wynikającym

z charakteru operacji – w przypadku sprzedaży lub

kupna walut oraz zapłaty należności lub zobowiązań

2. Średnim ogłoszonym dla danej waluty przez NBP z

dnia poprzedzającego ten dzień – w przypadku

zapłaty należności lub zobowiązań, jeśli nie jest

zasadne zastosowanie kursu, o którym mowa w pkt

1, oraz w przypadku pozostałych operacji.

Wycena na moment bilansowy

(art. 30 ust. 1)

W celu aktualizacji wyceny składników

aktywów i pasywów wyrażonych w

walucie obcej, na dzień bilansowy

dokonuje się ponownej wyceny po

kursie średnim danej waluty,

ustalonym przez NBP.

Document Outline

- Slide 1

- Wartości niematerialne i prawne

- Slide 3

- Slide 4

- Rzeczowe aktywa trwałe

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Należności długoterminowe

- Slide 12

- Inwestycje długoterminowe

- Slide 14

- Slide 15

- Wycena zapasów

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Wycena należności krótkoterminowych

- Slide 22

- Slide 23

- Slide 24

- Inwestycje krótkoterminowe

- Wycena pasywów Kapitał (fundusz) własny

- Kapitał obcy

- Wycena bilansowa

- Slide 29

- Slide 30

- Slide 31

- Różnice kursowe

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

Wycena aktywów i pasywów bilansowa

Temat 3 Wycena aktywów i pasywów

Wycena bilansowa aktywów i pasywów, Gazeta Podatkowa

Inwentaryzacja aktywow i pasywo Nieznany

zestawienie struktury aktywów i pasywów spółki (20 stron) SVC2ZYLBAVQR56GVR6A4QL2P3UNLNJGTOE4KHAI

zasady prowadzenia rachunkowosci wraz z metodami wyceny aktywow i pasywow oraz ustaleniem wyniku fin

1.1 Analiza portfolio i wycena aktywów, #. Inwestycje

MSR16 wycena aktywów

ANALIZA STRUKTURY AKTYWOW I PASYWOW, szkoła, UE

Klasyfikacja Aktywow i Pasywow

Jakie są metody wyceny aktywów i pasywów, RACHUNKOWOŚĆ

Wycena aktywów

Analiza pozioma aktywów i pasywów

Problemy wyceny aktywów i pasywów według MSR

analiza sytuacji majatkowej i finansowej przedsiebiorstwa pionowa i pozioma ocena aktywow i pasywow

KLASYFIKACJA AKTYWÓW I PASYWÓW - zadania grupy, Studia, Zarządzanie WSZiB, Rachunkowość

INWENTARYZACJA AKTYWÓW I PASYWÓW

Inwentaryzacja aktywów i pasywów

więcej podobnych podstron