10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 86 • 26.10.2009 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

a) częśćdotyczącanależnościgłównejikosztówsądowych

– Wn konto 28 „Odpisyaktualizującewartośćnależności”,

– Ma konto 76-0„Pozostałeprzychodyoperacyjne”,

b) częśćdotyczącazasądzonychodsetekzazwłokęwzapłacie

– Wn konto 28 „Odpisyaktualizującewartośćnależności”,

– Ma konto 75-0„Przychodyfinansowe”.

Natomiast w sytuacji gdy na należność dochodzoną na drodze sądowej nie utworzono

odpisu aktualizującego,napodstawieprawomocnegowyrokusądowegokorzystnegodla

jednostkidokonujesięzaksięgowania:

a) zwrotukosztówsądowych

– Wn konto 20„Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta),

– Ma konto 76-0„Pozostałeprzychodyoperacyjne”,

b) odsetek

– Wn konto 20„Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta),

– Ma konto 75-0„Przychodyfinansowe”.

Zapłatanależnościorzeczonychprzezsądnarachunekbankowyjednostkipowoduje

tylkonastępującyzapis:

– Wn konto 13-0 „Rachunekbieżący”,

– Ma konto 20„Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta).

Oddalenie roszczenia

Możesięteżzdarzyć,żewyroksądowybędzieniekorzystnydlajednostki.Jeślisądoddali

roszczenie,wówczasnależnośćponownieprzenosisięnakontorozrachunków,księgując:

– Wn konto 20 „Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta),

– Ma konto 24 „Pozostałerozrachunki”(wanalityce:Należnościdochodzonenadrodze

sądowej).

Uznanietakiejnależnościzanieściągalną,

jeśli była objęta odpisem aktualizującym,

ujmujesięzapisem:

– Wn konto 28„Odpisyaktualizującewartośćnależności”,

– Ma konto 20 „Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta).

Natomiast

jeśli odpis aktualizujący nie był tworzony,wartośćnależnościksięgujemy

wpozostałekosztyoperacyjnelubkosztyfinansowe:

a) odpisanienależnościgłównej

– Wn konto 76-1„Pozostałekosztyoperacyjne”,

b) odpisanienaliczonychodsetekzazwłokęwzapłacienależności

– Wnkonto 75-1„Kosztyfinansowe”,

c) łącznawartośćodpisywanejnależności

– Ma konto 20 „Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta).

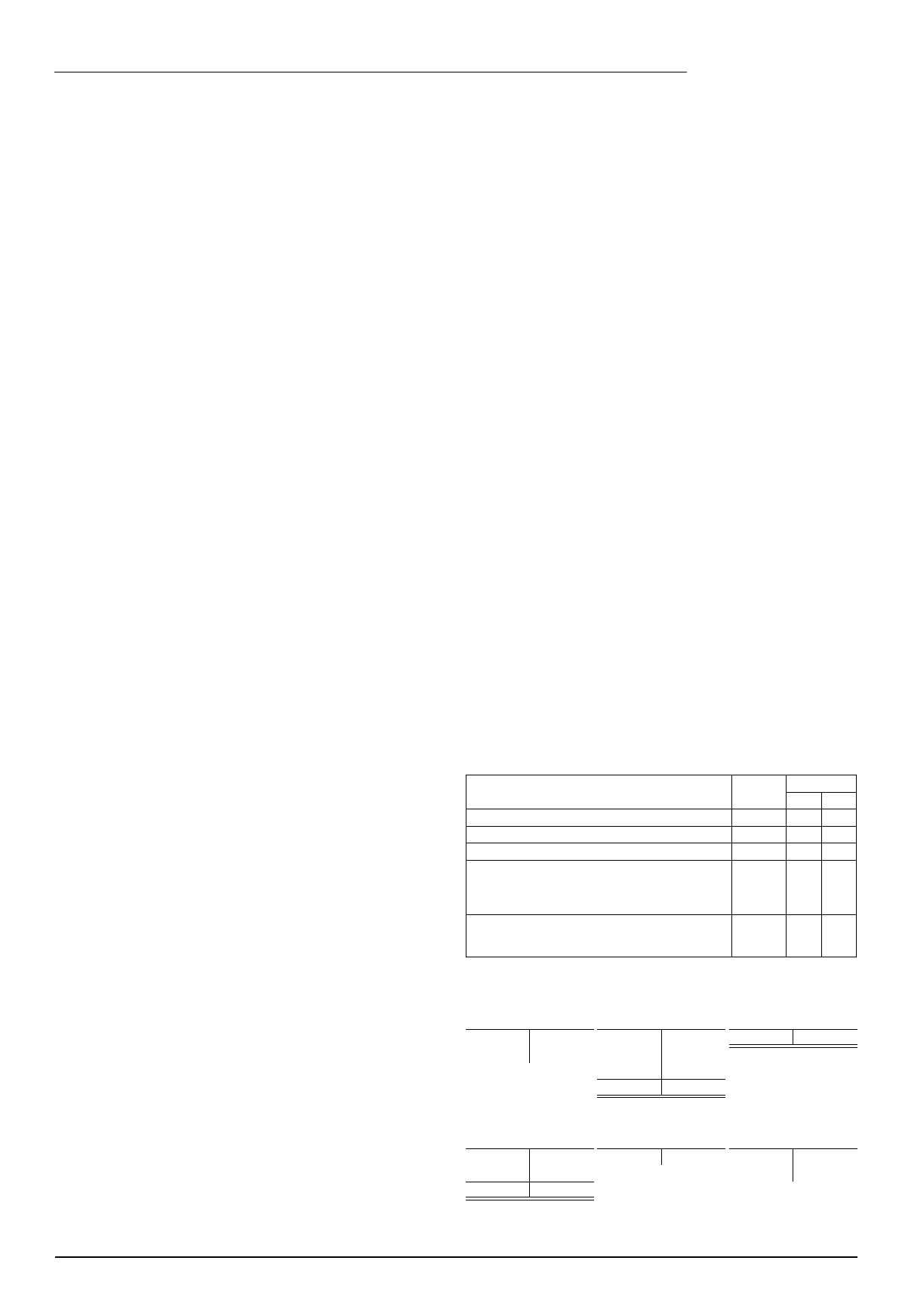

Przykład

Założenia

1. Spółkasprzedałakontrahentowitowaryowartościbrutto:10.980zł.

2. Pobezskutecznychwezwaniachdozapłatyspółkaskierowałasprawędosądu,po-

noszącprzytymkosztysądowewkwocie:700zł.

3. Spółkaotrzymałaprawomocneorzeczeniesądu,zasądzającenarzeczspółkinależ-

nośćgłównąorazzwrotkosztówsądowych.

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1.Pozewsądowy–skierowaniesprawydosądu:

10.980zł 24-6

20

2.PK–odpisaktualizującywartośćnależności:

10.980zł

76-1

28

3.WB–poniesionekosztysądowe:

700zł

76-1

13-0

4.Wyrokzasądzającynarzeczspółkizapłatęnależności

wrazzkosztamisądowymi:

a)należnośćgłówna

b)zasądzonekosztysądowe

10.980zł

700zł

20

20

24-6

28

5.Dłużnikuregulowałnależność:

a)WB–uznanierachunkubankowego

b)PK–rozwiązanieodpisuaktualizującego

11.680zł

11.680zł

13-0

28

20

76-0

Księgowania

Konto 13-0 „Rachunek

bieżący”

Konto 20 „Rozrachunkizod-

biorcami”(wanalityce:Konto

imiennekontrahenta)

Konto 24-6 „Należnoścido-

chodzonenadrodzesądowej”

S.p.)X

700(3

S.p.)10.980 10.980(1

1)10.980

10.980(4a

5a)11.680

4a)10.980 11.680(5a

4b)700

22.660 22.660

Konto 28„Odpisyaktualizu-

jącewartośćnależności”

Konto 76-0„Pozostałeprzy-

chodyoperacyjne”

Konto 76-1„Pozostałekoszty

operacyjne”

5b)11.680

10.980(2

11.680(5b

2)10.980

700(4b

3)700

11.680 11.680

Podstawa prawna:ustawazdnia29.09.1994r.orachunkowości(Dz.U.z2009r.nr152,poz.1223ze

zm.).

Dorota Przybyszewska

Należność dochodzona na drodze sądowej w księgach rachunkowych

Aby uzyskać zapłatę należności niekiedy należy skierować sprawę na drogę

postępowania sądowego. Wówczas trzeba odpowiednio ująć ją w ewidencji

księgowej oraz prawidłowo zaksięgować koszty jej dochodzenia. Powinno

się również wykazać ją w odpowiedniej pozycji w bilansie i właściwie ująć

po wydaniu wyroku sądu.

Zanależnościdochodzonenadrodzesądowejuważasiętakie,którezostałyskierowane

dosąduzewzględunato,żedłużnikzwlekazichuregulowaniemlubżestanowiąroszczenia

sporne.

Ewidencję zdarzeń z nimi związanych prowadzi się na koncie 24 „Pozostałe

rozrachunki” (w analityce: Należności dochodzone na drodze sądowej).Należność

skierowanąnadrogęsądowąnależyprzeksięgowaćnatokontowkwocieobjętejpozwem,

tj.wymagającejzapłaty.Kwotatauwzględniawięcm.in.naliczonekontrahentowiodsetki

zazwłokęwzapłacie,którejednostkamogłaująćzapisem:

– Wn konto 20„Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta),

– Ma konto 75-0„Przychodyfinansowe”.

Zatemwdaciezłożeniapozwudosądunależnośćwkwociewymagającejzapłaty,wy-

nikającejzpozwusądowego,przeksięgowujesięzapisem:

– Wn konto 24„Pozostałerozrachunki”(wanalityce:Należnościdochodzonenadrodze

sądowej),

– Ma konto 20 „Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta).

Należności dochodzone na drodze sądowej zazwyczaj obarczone są ryzykiem

niespłacalności i zachodzi prawdopodobieństwo, że nie przyniosą one w przyszłości

korzyści ekonomicznych. W takim przypadku należy objąć je odpisem aktualizującym.

Jeśliniedokonanotegowcześniej,możnatouczynićpoddatąskierowaniasprawydosądu.

Odpisuaktualizującegodokonujesięwodniesienium.in.donależności:

– przeterminowanychlubnieprzeterminowanychoznacznymstopniuprawdopodo-

bieństwa nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej

działalnościlubstrukturąodbiorców–wwysokościwiarygodnieoszacowanejkwoty

odpisu,wtymtakżeogólnego,nanieściągalnenależności,

– kwestionowanychprzezdłużnikóworazzktórychzapłatądłużnikzalega,awedług

ocenysytuacjimajątkowejifinansowejdłużnikaspłatanależnościwumownejkwocie

niejestprawdopodobna–dowysokościniepokrytejgwarancjąlubinnymzabezpie-

czeniemnależności,

– stanowiącychrównowartośćkwotpodwyższającychnależności,wstosunkudoktó-

rychuprzedniodokonanoodpisuaktualizującego–wwysokościtychkwot,doczasu

ichotrzymanialubodpisania.

Wynikatozart.35bust.1ustawyorachunkowości.Odpisyaktualizującezaliczasię

odpowiedniodopozostałychkosztówoperacyjnychlubdokosztówfinansowych,zależ-

nieodrodzajunależności,którejdotyczyodpis(art.35bust.2ustawyorachunkowości).

Odpisu aktualizującego wartość należności w księgach rachunkowych można doko-

nać w wartości brutto, tj. łącznie z podatkiem VAT.Ujęciewksięgachrachunkowych

wyglądanastępująco:

a) kwotaodpisuwczęścidotyczącejnależnościgłównej

– Wn konto 76-1„Pozostałekosztyoperacyjne”,

b) kwotaodpisuwczęścidotyczącejodsetekzazwłokęwzapłacienależności,jeśli

jednostkajenaliczyła

– Wnkonto 75-1„Kosztyfinansowe”,

c) łącznyodpisaktualizujący

– Ma konto 28 „Odpisyaktualizującewartośćnależności”.

Nadmieńmy,żejeślijednostkauzna,iżsytuacjafinansowadłużnikajestdobra,asprawa

jestwsądzie,byprzyspieszyćotrzymaniezapłatyiistniejepewnośćodzyskanianależności

wpełnejkwocie,niemusitakiegoodpisutworzyć.

Skierowaniesprawynadrogępostępowaniasądowegowiążesięzponiesieniemkosz-

tów,tj.np.wpisusądowego,opłatykancelaryjnej,opłatyskarbowej,kosztówzastępstwa

procesowego,kosztówopiniibiegłych.

Poniesione koszty sądowe jako związane pośred-

nio z działalnością operacyjną(art.3ust.1pkt32ustawyorachunkowości),jednostka

powinna ująć w pozostałych kosztach operacyjnych,zapisem:

– Wn konto 76-1„Pozostałekosztyoperacyjne”,

– Ma konto 13-0„Rachunekbieżący”.

Należnośćdochodzonanadrodzesądowejfigurujenakoncie24„Pozostałerozrachunki”

(wanalityce:Należnościdochodzonenadrodzesądowej)doczasuuprawomocnieniasię

wyroku.Nakażdydzieńbilansowypodlegainwentaryzacjiwdrodzeweryfikacjidokumen-

tów.Wskazanejest,bywweryfikacjitakiejnależnościbrałudziałradcaprawnyjednostki

prowadzącyprzedsądemsprawęjejdochodzenia.

TegotypunależnościwykazujesięwaktywachbilansuodrębniewpozycjiB.II.2djako

„Należnościkrótkoterminoweodpozostałychjednostekdochodzonenadrodzesądowej”.

Wartośćnależnościpodlegającąwykazaniuwbilansiepomniejszajądokonaneodpisyaktu-

alizujące.Stądjeżelijednostkadokonałaodpisuaktualizującegonacałąwartośćnależności

–niebędzieonawykazanawaktywachbilansu.

Zasądzenie należności

Wmomencieuprawomocnieniasięwyroku,należnośćdochodzonąnadrodzesądowej,

jednostkapowinnazpowrotemprzeksięgowaćnakontorozrachunkowe,jakożestajesię

onaponownienależnościąbezsporną:

– Wn konto 20„Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta),

– Ma konto 24 „Pozostałerozrachunki”(wanalityce:Należnościdochodzonenadrodze

sądowej).

W przypadku gdy odpis aktualizujący był utworzony,zasądzonenarzeczjednostki

kosztyprocesowe,atakżeodsetkizazwłokę,wdacieuprawomocnieniasięwyrokusądo-

wegozaliczasięnapodwyższenieodpisuaktualizującegonależnośćgłówną,zapisem:

– Wn konto 20„Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta),

– Ma konto 28„Odpisyaktualizującewartośćnależności”.

Wpływśrodkówpieniężnychnarachunekbankowytytułemspłatynależnościgłów-

nej,zwrotukosztówpostępowaniasądowego,odsetekzazwłokęjednostkapowinnaująć

zapisem:

– Wn konto 13-0„Rachunekbieżący”,

– Ma konto 20„Rozrachunkizodbiorcami”(wanalityce:Kontoimiennekontra-

henta).

Równocześniezchwiląuregulowaniawierzytelnościjednostkapowinnarozwiązać

odpisaktualizujący,poprzezwyksięgowaniekwotyspłaconejnależnościwrazzkosztami

postępowaniasądowego:

Wyszukiwarka

Podobne podstrony:

Należności dochodzone na drodze sądowej

Naleľnoci dochodzone na drodze sĄdowej-, Świadczenia rzeczowe z okazji Dnia Dziecka

historia prawa, skrot postepowanie sadowe, ŚREDNOWIECZE: Dochodzenie prawa w drodze sądowej ogranicz

349 Konwersja pożyczki na udziały ujęcie w księgach rachunkowych

Należności w księgach rachunkowych

Zaliczki na poczet dostaw towar˘w i usug, Wydatki związane z uzyskaniem koncesji w księgach rachunk

Ewidencja nadpaty w podatku dochodowym od os˘b prawnych, Samochód w leasingu finansowym - w księgac

Należności w księgach rachunkowych

Produkcja w księgach rachunkowych jednostki rozliczającej koszty na kontach zespołu 4

Faktura za wyjazd pracowników na majówkę w księgach rachunkowych pracodawcy

427 (B2007) Aktywa i rezerwy z tytułu odroczonego podatku dochodowego w ksiegach rachunkowych i spra

348 Umorzenie udziałów własnych w drodze obnizenia kapitału zakładowego w księgach rachunkowych

20090417 dzieci na drodze 4

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

więcej podobnych podstron