Gazeta Podatkowa nr 38 • 10.05.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

P

rzepisy prawa handlowego wyróżniają umorzenie udziałów w drodze nabycia przez

spółkę (umorzenie dobrowolne), umorzenie bez zgody wspólnika (tzw. umorzenie

przymusowe). Umowa spółki może także stanowić, że udział ulega umorzeniu

w razie ziszczenia się określonego zdarzenia bez powzięcia uchwały zgromadzenia

wspólników. Stosuje się wówczas przepisy o umorzeniu przymusowym. Zasady i tryb

umorzenia udziałów określa art. 199 Kodeksu spółek handlowych (Dz. U. z 2000 r. nr 94,

poz. 1037 ze zm.). Zgodnie z uregulowaniami zawartymi w tym przepisie umorzenie

udziału wymaga uchwały zgromadzenia wspólników, która powinna określać w szcze-

gólności podstawę prawną umorzenia i wysokość wynagrodzenia przysługującego wspól-

nikowi za umorzony udział. Wynagrodzenie to, w przypadku umorzenia przymusowego,

nie może być niższe od wartości przypadających na udział aktywów netto, wykazanych

w sprawozdaniu finansowym za ostatni rok obrotowy pomniejszonych o kwotę przezna-

czoną do podziału między wspólników. Za zgodą wspólnika umorzenie udziału może

nastąpić bez wynagrodzenia.

Umorzenie udziału może nastąpić z czystego zysku – kapitał zakładowy nie ulega

wówczas zmianie. W razie umorzenia wymagającego obniżenia kapitału zakładowego,

umorzenie następuje z chwilą obniżenia kapitału zakładowego (art. 199 § 7 K.s.h.).

Zasady ujmowania umorzenia udziałów własnych w księgach rachunkowych reguluje

art. 36a ust. 2 i 3 ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). Zgodnie

z tym przepisem w przypadku umorzenia udziałów własnych w drodze obniżenia kapitału

zakładowego, dodatnią różnicę między ich wartością nominalną a ceną nabycia należy

odnieść na kapitał zapasowy. Ujemną różnicę należy ująć jako zmniejszenie kapitału

zapasowego, a pozostałą część ujemnej różnicy, przewyższającą kapitał zapasowy, jako

stratę z lat ubiegłych i opisać w informacji dodatkowej w sprawozdaniu finansowym za rok,

w którym nastąpiło obniżenie kapitału zakładowego. W przypadku umorzenia udziałów

własnych nabytych bez obniżenia kapitału zakładowego, wartość tych udziałów – według

ceny nabycia – należy ująć jako zmniejszenie kapitału rezerwowego utworzonego w celu

ich umorzenia. Zasada ta dotyczy również sytuacji kiedy nabycie udziałów następuje

w drodze egzekucji.

W związku z powyższym ewidencja umorzenia nabytych przez spółkę udziałów własnych

może przebiegać zapisami:

1. PK – nabycie udziałów od udziałowca w celu umorzenia (w kwocie należnej udzia-

łowcowi):

- Wn konto 14

„Krótkoterminowe aktywa finansowe”,

- Ma konto 24

„Pozostałe rozrachunki”.

2. WB – zapłata za nabyte udziały:

- Wn konto 24

„Pozostałe rozrachunki”,

- Ma konto 13

„Rachunek bieżący”.

3. PK – umorzenie nabytych udziałów w drodze obniżenia kapitału za-

kładowego – pod datą wpisu obniżenia do rejestru sądowego:

a) wyksięgowanie nabytych udziałów w wartości równej cenie nabycia

- Ma konto 14

„Krótkoterminowe aktywa finansowe”,

b) obniżenie kapitału zakładowego o wartość nominalną umorzonych udziałów

- Wn konto 80

„Kapitał zakładowy”,

c) ewentualna dodatnia różnica pomiędzy wartością nominalną udzia-

łów a ceną ich nabycia zwiększająca kapitał zapasowy

- Ma konto 81-1

„Kapitał zapasowy”,

d) ewentualna ujemna różnica pomiędzy wartością nominalną udzia-

łów a ceną ich nabycia – do wysokości kapitału zapasowego

- Wn konto 81-1

„Kapitał zapasowy”,

e) pozostała część ujemnej różnicy – przewyższająca kapitał zapasowy

- Wn konto 82

„Rozliczenie wyniku finansowego”.

Przykład

Założenia

1. Spółkazo.o.nabyłaodwspólnika100udziałówcelemichumorzenia:

a)wartośćnominalnaudziałów:(100szt.×500zł/szt.)=

50.000zł,

b) wynagrodzenienależneudziałowcowirównewartościksięgowej

udziałów:(100szt.×550zł/szt.)=

55.000zł.

2. Umorzeniadokonanowdrodzeobniżeniakapitałuzakładowego,

któryzgodniezumowąspółkiiwpisemdorejestrusądowegowynosił: 800.000zł.

3. Kapitałzapasowynadzieńumorzeniaudziałówwynosił:

150.000zł.

4. Zryczałtowanypodatekdochodowy(19%)zudziałuwzyskach

osóbprawnych,któryspółka–jakopłatnik–maobowiązekpotrącić

odkwotynależnegowspólnikowiwynagrodzeniapomniejszonej

okosztynabyciatychudziałów:(55.000zł–50.000zł)×19%=

950zł.

Dekretacja

1. PK – nabycie własnych udziałów w celu ich umorzenia –

w kwocie należnej udziałowcowi (równej wartości księgowej):

55.000 zł

- Wn konto 14

„Krótkoterminowe aktywa finansowe”

(w analityce: Udziały własne nabyte w celu umorzenia),

- Ma konto 24

„Pozostałe rozrachunki”

(w analityce: Rozrachunki ze wspólnikiem z tytułu nabytych udziałów).

2. PK – zarachowanie zryczałtowanego podatku dochodowego

950 zł

- Wn konto 24

„Pozostałe rozrachunki”

(w analityce: Rozrachunki ze wspólnikiem z tytułu nabytych udziałów),

- Ma konto 22

„Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z urzędem skarbowym).

3. WB – przelew na rachunek bankowy wspólnika należnego wynagrodzenia

pomniejszonego o zryczałtowany podatek dochodowy (55.000 zł–950 zł) = 54.050 zł

- Wn konto 24

„Pozostałe rozrachunki”

(w analityce: Rozrachunki ze wspólnikiem z tytułu nabytych udziałów),

- Ma konto 13

„Rachunek bieżący”.

4. PK – umorzenie nabytych udziałów:

a) obniżenie kapitału zakładowego – pod datą wpisu obniżenia

do rejestru sądowego – według wartości nominalnej udziałów

50.000 zł

- Wn konto 80

„Kapitał zakładowy”,

b) różnica pomiędzy wartością księgową umorzonych udziałów

a ich wartością nominalną: (55.000 zł – 50.000 zł) =

5.000 zł

- Wn konto 81-1

„Kapitał zapasowy”.

Faktura za telefon

Prowadzę księgę podatkową księgując koszty i przychody do 20. dnia

danego miesiąca za miesiąc poprzedni. Jak ująć w księdze podatkowej

fakturę za usługi telekomunikacyjne otrzymaną w maju 2007 r., jeżeli data

jej wystawienia przypada w kwietniu 2007 r.?

Zapisów w księdze podatkowej podatnicy mogą dokonywać do 20. dnia danego miesią-

ca za miesiąc poprzedni, tj. według zasad określonych dla biur rachunkowych, jeżeli:

- prowadzą przedsiębiorstwa wielozakładowe lub

- prowadzą ewidencję sprzedaży – warunek ten nie dotyczy podatników, którzy

sprzedaż dokumentują wyłącznie fakturami lub obroty ewidencjonują przy za-

stosowaniu kasy rejestrującej.

Stanowi o tym § 30 rozporządzenia Ministra Finansów w sprawie prowadzenia po-

datkowej księgi przychodów i rozchodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.).

Z pytania nie wynika według jakiej metody do księgi podatkowej wpisywane są

koszty. Jednak w przypadku usług telekomunikacyjnych, które stanowią koszt po-

średni, wiadomo że o momencie ujęcia faktury za te usługi w kosztach decyduje data

jej wystawienia.

Jeśli bowiem podatnik ewidencjonuje koszty zgodnie z metodą potocznie zwaną kaso-

wą, koszty wpisuje w momencie poniesienia, tj. w dacie faktury (rachunku) lub innego

dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu (art. 22 ust. 4 i 6b

ustawy o pdof). Jeżeli natomiast podatnik ujmuje w księdze koszty zgodnie z tzw. zasadą

memoriałową, koszty pośrednio związane z przychodami potrąca w dacie ich poniesie-

nia, tj. również w dacie wystawienia faktury (art. 22 ust. 5c i 6b ustawy o pdof).

Zatem fakturę za usługi telekomunikacyjne, która datowana jest na kwiecień

2007 r. podatnik powinien ująć w kwietniu 2007 r. (pomimo otrzymania jej w

maju). W kolumnie 2 „Data zdarzenia gospodarczego” należy przy tym wpisać datę

wystawienia tej faktury, a na fakturze i w kolumnie 16 „Uwagi” (17 – według „starego”

wzoru księgi) można zamieścić datę jej otrzymania.

Może się zdarzyć, że podatnik otrzyma fakturę za usługi telekomunikacyjne datowa-

ną na kwiecień 2007 r. w terminie uniemożliwiającym ujęcie jej w księdze w kwietniu

(np. 22 maja). W takim przypadku, naszym zdaniem, powinien ująć ją w miesiącu

otrzymania. Datą zdarzenia gospodarczego (wpisywaną w kolumnie 2) będzie wów-

czas również data wystawienia faktury, a datę otrzymania faktury warto umieścić

na fakturze i w kolumnie 16 (17 – według „starego” wzoru).

Dorota Przybyszewska

Wpłata zaliczki na zakup środka trwałego

W kwietniu 2007 r. otrzymałem fakturę zaliczkową na zakup samocho-

du ciężarowego, który będzie środkiem trwałym w mojej firmie. Termin

odbioru samochodu to maj-czerwiec. Kwotę netto z tej faktury wpisałem

do księgi podatkowej w kwietniu w kolumnie „Uwagi”. Czy nie powinienem

jednak wartości zaliczki wpisać do ewidencji środków trwałych?

Zaliczki na zakup środka trwałego nie podlegają ewidencji w księdze podatko-

wej. Nie ma potrzeby ujmowania kwoty tej zaliczki w kolumnie 16 „Uwagi” (17 – we-

dług „starego” wzoru księgi).

Wydatków na nabycie lub wytworzenie we własnym zakresie środka trwałego nie

uznaje się bowiem za koszty uzyskania przychodów i nie ujmuje w księdze podatkowej.

Natomiast kosztem będą odpisy amortyzacyjne dokonywane od tego środka trwałego

oraz niezamortyzowana część środka trwałego w przypadku jego zbycia. Wynika to

z art. 23 ust. 1 pkt 1 ustawy o pdof (Dz. U. z 2000 r. nr 14, poz. 176 ze zm.).

Wszelkie udokumentowane wydatki związane z zakupem samochodu ciężarowego

warto ujmować w odrębnej ewidencji (chociaż takiego obowiązku nie ma), aby w mo-

mencie przyjęcia środka trwałego do wykorzystywania w działalności gospodarczej

prawidłowo ustalić cenę jego nabycia. Zatem fakturę zaliczkową wraz z innymi do-

kumentami potwierdzającymi nabycie samochodu należy przechowywać do momentu

przyjęcia samochodu do używania.

Jeśli samochód będzie spełniał definicję środków trwałych, określoną w art. 22a

ustawy o pdof, należy ująć jego wartość początkową (równą cenie nabycia) w ewidencji

środków trwałych na podstawie np. dowodu OT i rozpocząć jego amortyzację zgodnie

z ustawą o pdof. Na podstawie ewidencji środków trwałych wyliczoną miesięczną kwotę

odpisów amortyzacyjnych od samochodu podatnik będzie księgował w księdze podat-

kowej w kolumnie 13 „Pozostałe wydatki” (14 według „starego” wzoru księgi).

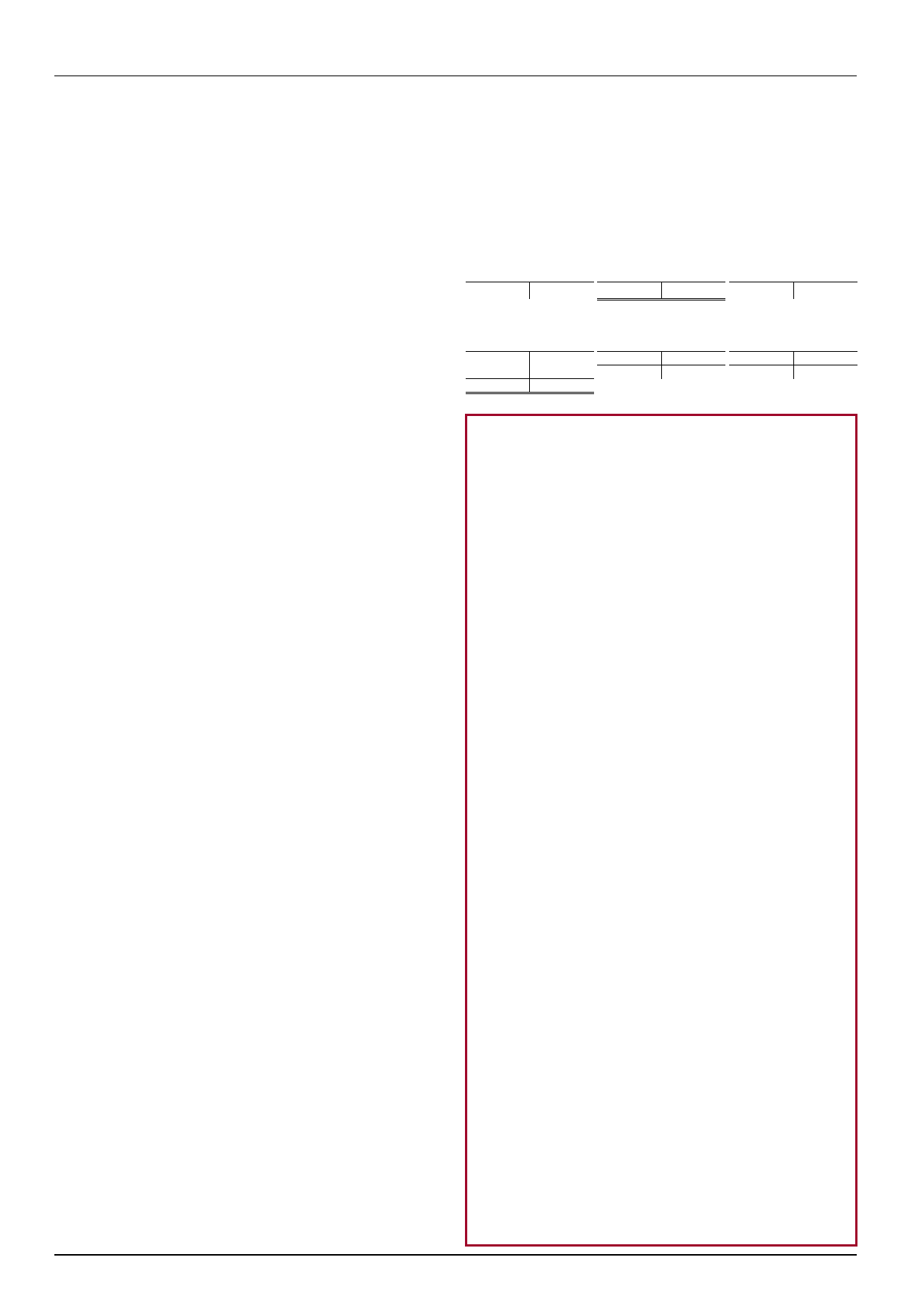

c) wyksięgowanie udziałów nabytych w celu ich umorzenia –

według ceny nabycia

55.000 zł

- Ma konto 14

„Krótkoterminowe aktywa finansowe”

(w analityce: Udziały własne nabyte w celu umorzenia).

Księgowania

Konto 13

„Rachu-

nek bieżący”

Konto 14

„Krótkotermi-

nowe aktywa finansowe”

(w analityce: Udziały własne

nabyte w celu umorzenia)

Konto 22

„Rozrachun-

ki publicznoprawne”

(w analityce: Rozrachunki

z urzędem skarbowym)

S.p.) X

54.050 (3

1) 55.000 55.000 (4c

950 (2

Konto 24

„Pozostałe

rozrachunki” (w analityce:

Rozrachunki ze wspólnikiem

z tytułu nabytych udziałów)

Konto 80

„Kapi-

tał zakładowy”

Konto 81-1

„Kapi-

tał zapasowy”

2) 950 55.000 (1

4a) 50.000 800.000 (S.p. 4b) 5.000 150.000 (S.p.

3) 54.050

750.000 (S.k.

145.000 (S.k.

55.000

55.000

Ewa Gruchot

Podatkowa księga

przychodów i rozchodów

Umorzenie udziałów własnych w drodze obniżenia

kapitału zakładowego w księgach rachunkowych

Wyszukiwarka

Podobne podstrony:

h OBNIŻENIE KAPITAŁU ZAKŁADOWEGO W DRODZE ZMNIEJSZENIA WARTOŚCI NOMINALNEJ UDZIAŁÓW

4bsprzeciw wierzyciela wobec obniżeniu kapitału zakładowego UYHLQ7MYDHVEPUEIFDKJX723YJG4ZZTYS3YQ2ZI

4aogłoszenie o obniżeniu kapitału zakładowego z wezwaniem wierzycieli do wniesienia sprzeciwu 7JG2LI

1E UCHWAŁA W SPRAWIE OBNIŻENIA KAPITAŁU ZAŁKADOWEGO W ZWIĄZKU Z DOBROWOLNYM UMORZENIEM UDZIAŁÓW

g PODWYZSZENIE KAPITAŁU ZAKŁADOWEGO W DRODZE PODNIESIENIA WARTOŚCI NOMINALNEJ UDZIAŁÓW

465 Ewidencja podwyższenia kapitału zakładowego w drodze konwersji pożyczki na udziały

1a uchwała w sprawie wyrażenia zgody na nabycie udziałów własnych w?lu ich umorzenia F5SECERJO4JJ57E

i obniżenie i podwyzszenie kapitału zakładowego R6EUME5EGSNVSPXDNH2UXMF4JPY5X6FOIACK2DI

1d uchwała w sprawie umorzenia nabytych udziałów własnych MLP2Y4HJVN4VCSFDP7MU53C5EINWFUPSYHGD6SI

1a uchwała w sprawie wyrażenia zgody na nabycie udziałów własnych w?lu ich umorzenia 73FLSEAPZ2ORHM4

l objęcie udziałów w podwyższonym kapitale zakładowym VSKTW5QYCRUNQIVLTF2WZBCDWGHVO7477PNHRRY

Oświadczenie o wpłaceniu udziałów do kapitału zakładowego

b UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – NOWE UDZIAŁY Z WPŁAT NOWYCH WSPÓLNIKÓW

c UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – NOWE UDZIAŁY ZE ŚRODKÓW SPÓŁKI

a UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – NOWE UDZIAŁY Z WPŁAT DOTYCHCZASOWYCH WSPÓLNIKÓW

Najnowsze interpretacje urzędowe Podwyższenie kapitału zakładowego spółki zwolnione z pcc

d UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – PODNIESIENIE WARTOŚCI NOMINALANEJ Z WPŁAT WSPÓLNIKÓW

więcej podobnych podstron