Budżet Unii Europejskiej

Podstawowe zagadnienia

mgr Marcin Lisicki

Slajd 1

Budżet Unii Europejskiej

Podstawowe zagadnienia

mgr Marcin Lisicki

m_lisicki@interia.pl

Slajd 2

Tematyka prezentacji

•

Regulacje traktatowe systemu finansowego

WE

•

Zasady budżetowe

•

Opracowanie budżetu

•

Wykonanie budżetu

•

Kontrola wykonania budżetu

•

Dochody własne WE

Slajd 3

Regulacje traktatowe systemu finansowego

WE

•

Postanowienia Traktatu o utworzeniu Wspólnoty Europejskiej (art. 268-

280)

•

Rozporządzenie Rady nr 1605/2002 z dnia 25 czerwca 2002 roku w

sprawie rozporządzenia finansowego mającego zastosowanie do

budżetu ogólnego Wspólnot Europejskich – reguluje m.in.:

Zasady budżetowe

Opracowywanie i strukturę budżetu

Wykonywanie budżetu

Dokonywanie zamówień

Udzielanie dotacji

Prezentację sprawozdań i rachunkowość

Kontrolę zewnętrzną

Udzielanie absolutorium

•

Rozporządzenie Komisji nr 2342/2002 z dnia 23 grudnia 2002 roku

określające szczegółowe reguły w sprawie wykonania Rozporządzenia

Rady nr 1605/2002 w sprawie rozporządzenia finansowego mającego

zastosowanie do budżetu ogólnego Wspólnot Europejskich

Budżet Unii Europejskiej

Podstawowe zagadnienia

mgr Marcin Lisicki

Slajd 4

ZASADY BUDŻETOWE

1. Zasada jednolitości i rzetelności budżetowej

2. Zasada roczności

3. Zasada równowagi

4. Zasada uniwersalności

5. Zasada szczegółowości

6. Zasada należytego zarządzania finansami

7. Zasada przejrzystości

Slajd 5

1. Zasada jednolitości i rzetelności

budżetowej

•

Zgodnie z tą zasadą budżet Wspólnoty Europejskiej jest

narzędziem, dzięki któremu można dla każdego roku

budżetowego przewidzieć i zatwierdzić wszelkie dochody

i wydatki uznane za niezbędne dla Wspólnoty

Europejskiej oraz Europejskiej Wspólnoty Energii

Atomowej

•

Dochody i wydatki obejmują:

–

Dochody i wydatki Wspólnoty Europejskiej, w tym

wydatki administracyjne odnoszące się do Wspólnej Polityki

Zagranicznej i Bezpieczeństwa oraz Współpracy Policyjnej i Sądowej w

sprawach karnych

wydatki operacyjne ponoszone przy wykonywaniu tych postanowień,

jeśli są one pokrywane z budżetu

–

Dochody i wydatki Europejskiej Wspólnoty Energii Atomowej

Slajd 6

2. Zasada roczności

•

Środki przewidziane w budżecie są zatwierdzane na okres jednego

roku budżetowego (1 stycznia – 31 grudnia)

•

Różnego rodzaju środki:

–

Środki zróżnicowane:

Środki an pokrycie zobowiązań pokrywają łączną kwotę zobowiązań

zaciągniętych na bieżący rok budżetowy

Środki na pokrycie płatności – pokrywają wydatki wynikające ze zobowiązań

zaciągniętych w bieżącym roku budżetowym lub w poprzednich latach

budżetowych

–

Środki niezróżnicowane

•

Środki przyznane, a nie wykorzystane do końca roku budżetowego

wygasają.

•

Wyjątkowo mogą zostać przeniesione na następny rok budżetowy

na mocy decyzji instytucji, która chce je wykorzystać, podjętej

najpóźniej do dnia 15 lutego kolejnego roku budżetowego

Budżet Unii Europejskiej

Podstawowe zagadnienia

mgr Marcin Lisicki

Slajd 7

3. Zasada równowagi

•

Dochody i wydatki WE muszą być

zrównoważone, gdyż WE nie mogą zaciągać

kredytów i pożyczek na pokrycie swych

wydatków

•

Saldo z każdego roku ujmuje się w budżecie na

następny rok budżetowy jak dochody (gdy jest

nadwyżka) lub jako środki na pokrycie

płatności (długów) (gdy jest deficyt)

Slajd 8

4. Zasada uniwersalności

•

Całokształt dochodów pokrywa całokształt

wydatków

•

Konkretnym dochodom nie są

przyporządkowane konkretne wydatki

•

Zakaz potrącania przez państwa członkowskie

ich zobowiązań ponoszonych na rzecz budżetu

wspólnoty z otrzymywanymi przez nie

funduszami wspólnotowymi

Slajd 9

5. Zasada szczegółowości

•

Jednostki klasyfikacji budżetowej w budżecie WE:

–

Tytuły

–

Działy

–

Rozdziały

–

Artykuły

–

Pozycje

•

Każda instytucja wspólnotowa w ramach

własnego działu budżetu dokonywać przesunięć

pomiędzy rozdziałami oraz artykułami.

Przesunięcia te mogą dotyczyć maksymalnie 10%

środków danej jednostki klasyfikacyjnej

Budżet Unii Europejskiej

Podstawowe zagadnienia

mgr Marcin Lisicki

Slajd 10

6. Zasada należytego zarządzania

finansami

•

Wykorzystywanie środków budżetowych

zgodnie z zasadami gospodarności,

efektywności i skuteczności

•

Dokonywanie wydatków na zidentyfikowane

wcześniej cele

•

Monitorowanie realizacji wydatków

•

Dokonywanie ocen wykorzystania środków

budżetowych

Slajd 11

7. Zasada przejrzystości

•

Reguluje ustanawianie i wykonywanie budżetu

oraz przedstawianie rozliczeń

•

Budżet oraz akty go nowelizujące są

publikowane w Dzienniku Urzędowym Unii

Europejskiej

•

Publikacja budżetu następuje w ciągu 2

miesięcy od jego ostatecznego przyjęcia przez

Parlament Europejski

Slajd 12

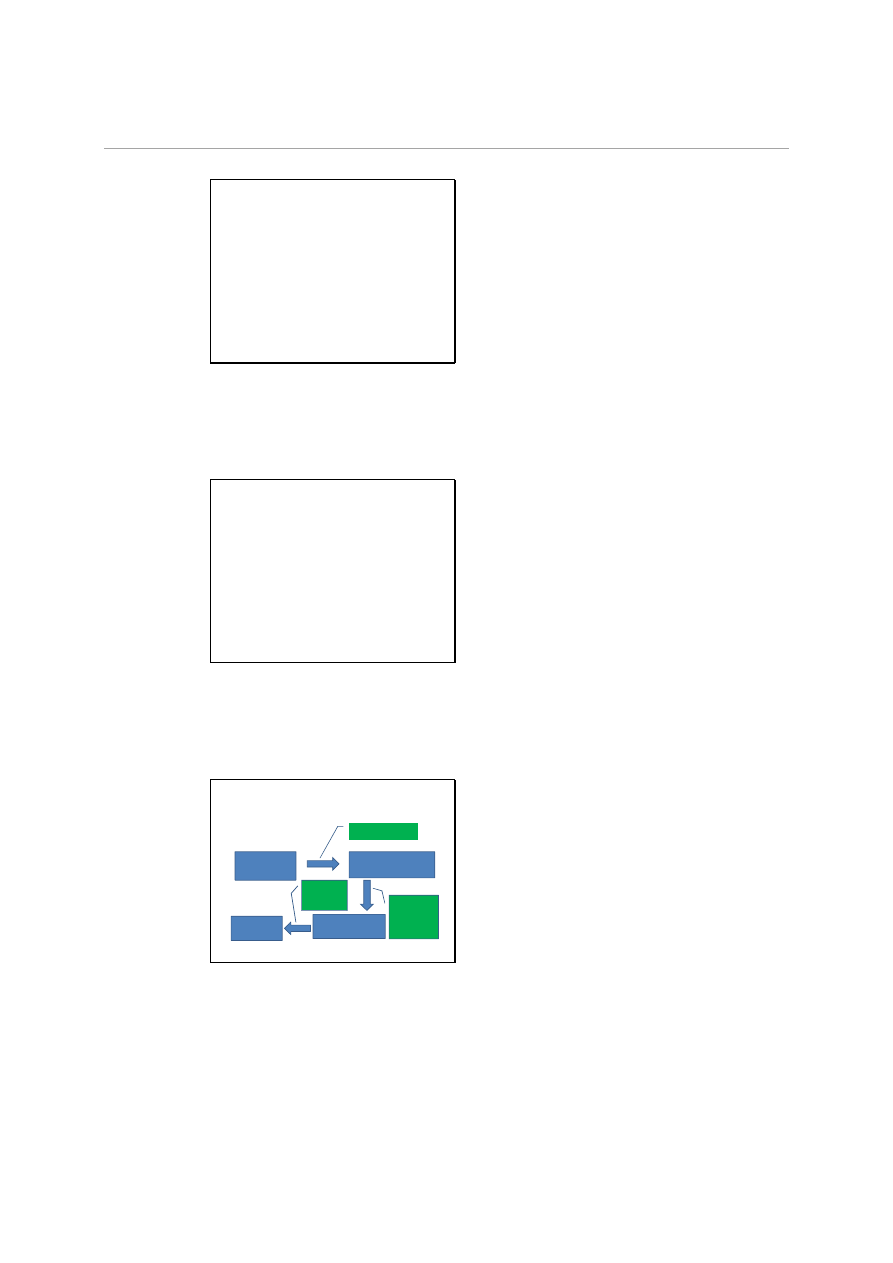

OPRACOWANIE BUDŻETU

Opracowanie

projektów dochodów i

wydatków przez

Instytucje UE

Prace w KE

Przesłanie do KE do dnia

1 lipca

Przedstawienie

Radzie przez KE

wstępnego

projektu budżetu

do dnia 1

września

Przyjęcie budżetu przez

Radę

Skierowanie

budżetu do PE

do dnia 5

października

Przyjęcie budżetu

przez PE w drodze

uchwały

Budżet Unii Europejskiej

Podstawowe zagadnienia

mgr Marcin Lisicki

Slajd 13

WYKONANIE BUDŻETU

•

Trzy dopuszczalne reżimy wykonania budżetu:

–

Na zasadzie centralizacji – KE może powierzyć jego wykonywanie

następującym organom:

Agencjom wykonawczym

Organom wspólnot

Krajowym organom sektora publicznego, które wykonują zadania

służby publicznej i zapewniają odpowiednie gwarancje finansowe

–

Poprzez podział lub decentralizację zarządzania – w wykonaniu

budżetu uczestniczą państwa członkowskie i wyznaczone przez

te państwa agencje płatnicze. Dotyczy to np. wydatków

Europejskiego Funduszu Orientacji Gwarancji Rolnych, Sekcji

Gwarancji, Funduszy Strukturalnych

–

Poprzez wspólne zarządzanie z innymi organizacjami

międzynarodowymi

Slajd 14

KONTROLA WYKONANIA BUDŻETU (1)

•

Kontrola wewnętrzna – realizowana przez tzw.

kontrolerów finansów oraz księgowych

znajdujący się w każdej instytucji UE.

•

Kontrola zewnętrzna – wykonywana przez

Europejski Trybunał Obrachunkowy i

Parlament Europejski poprzez coroczne

głosowanie w sprawie udzielenia

absolutorium Komisji Europejskiej z

wykonania budżetu

Slajd 15

KONTROLA WYKONANIA BUDŻETU (2)

•

Prezentacja sprawozdań:

–

Sporządzane przez Instytucje i organy WE

–

Sprawozdania te muszą zawierać:

Informacje zbiorcze dla całej Unii

Informacje jednostkowe dla każdej instytucji i organu

–

Sprawozdania muszą być: (wg Rozporządzenia

1605/2002)

Prawidłowe

Dokładne

Wyczerpujące

Rzetelne

Budżet Unii Europejskiej

Podstawowe zagadnienia

mgr Marcin Lisicki

Slajd 16

KONTROLA WYKONANIA BUDŻETU (2)

•

Prezentacja sprawozdań

–

Do dnia 1 marca następnego roku po roku budżetowym, którego dotyczy sprawozdanie księgowi instytucji i

organów przesyłają księgowemu KE sprawozdania tymczasowe wraz ze sprawozdaniem z zarządzania

budżetem i finansami w ciągu roku

–

Księgowy KE sporządza skonsolidowane sprawozdania tymczasowe i przesyła je do Trybunału

Obrachunkowego do dnia 31 marca.

–

Trybunał Obrachunkowy przedstawia swoje uwagi dotyczące tymczasowych sprawozdań wszystkich instytucji

i organów do dnia 15 czerwca

–

Wszystkie instytucje i organy opracowują sprawozdania końcowe i przesyłają je do księgowego KE oraz do

Trybunału Obrachunkowego do dnia 1 lipca

–

KE i Trybunał Obrachunkowy tworzy końcowe sprawozdania skonsolidowane

–

KE przesyła zatwierdzone końcowe sprawozdania skonsolidowane do PE, Rady i Trybunału Obrachunkowego

do dnia 31 lipca

–

Końcowe sprawozdania skonsolidowane podlegają opublikowaniu w Dzienniku Urzędowym UE wraz z

poświadczeniem o wiarygodności wydanym przez Trybunał Obrachunkowy

•

Kontrola zewnętrzna i absolutorium

–

PE, RE i KE niezwłocznie powiadamiają Trybunał Obrachunkowy o wszelkich aktach i działaniach podjętych w

sferze budżetowej

–

Trybunał Obrachunkowy wystawia roczny raport z wykonania budżetu

–

Do 30 kwietnia następnego roku po roku budżetowym, którego dotyczy kontrola, PE, na wniosek RE

działającej kwalifikowaną większością głosów, udziela KE absolutorium z wykonania budżetu.

–

Absolutorium dotyczy wszystkich dochodów, wydatków i rachunków WE.

Slajd 17

DOCHODY WŁASNE WSPÓLNOTY EUROPEJSKIEJ

•

Katalog z Decyzji Rady nr 2000/597/WE z 29

września 2000 roku:

–

Opłaty ustanowione w ramach wspólnej polityki rolnej

oraz cła (tzw. Tradycyjne dochody własne)

–

Udział we wpłatach z VAT każdego państwa

członkowskiego (tzw. Dochody z VAT)

–

Składka członkowska kalkulowana według PKB

–

Inne źródła (np. podatek dochodowy od wynagrodzeń

funkcjonariuszy wspólnotowych, kary pieniężne

nakładane przez organy WE, odsetki od opóźnionych

opłat

Slajd 18

Literatura

•

Brzeziński B., Matuszewski W., Morawski W.,

Olesińska A., Zalasiński A., „Prawo Finansów

Publicznych” – Toruń 2006

Wyszukiwarka

Podobne podstrony:

OPIEKA DLUGOTERMINOWA W KRAJACH UNII EUROPEJSKIEJ

LOBBING W UNII EUROPEJSKIEJ

Problemy zrównoważonego rozwoju w Polsce i Unii Europejskiej

Konkurs wiedzy o Unii Europejskiej

Prawo Unii Europejskiej

Karta Praw Podstawowych Unii Europejskiej, Integracja europejska

Szkolny konkurs wiedzy o Unii Europejskiej, Edukacja

Zasada subsydiarności w Unii Europejskiej, instytucje i źródła prawa UE

kultura Irlandii, Kultura Krajów Unii Europejskiej

DOTACJE UNII EUROPEJSKIEJ NA AGROTYSTYKYKE, Agroturystyka

tfue klauzula solidarnosci, Funkcjonowanie Unii Europejskiej FUE

B Adamus Swieto Europy scen, O Unii Europejskiej

postępowanie antydumpingowe na terenie unii europejskiej

Jak Polska szła do Unii Europejskiej

Polityka Regionalna Unii Europejskiej

8 Bud et

więcej podobnych podstron