(par. 16c MSR 16)

-->

na cenę nabycia lub koszt wytworzenia pozycji rzeczowych aktywów trwałych składają

się:

c) szacunkowe koszty demontażu i usunięcia składnika aktywów oraz koszty prowadzenia

renowacji miejsca, w którym się znajdował, do których jednostka jest zobowiązana w

związku z nabyciem pozycji rzeczowych aktywów trwałych lub używaniem składnika

rzeczowych aktywów trwałych w danym okresie w celu innym niż wytwarzanie wyrobów.

(par. 6 MSR 36)

--> odpis aktualizujący z tytułu utraty wartości jest nadwyżką wartości bilansowej danego

składnika aktywów lub ośrodka wypracowującego środki pieniężne nad jego wartością

odzyskiwalną.

--> wartość odzyskiwalna odpowiada wartości godziwej pomniejszonej o koszty

doprowadzenia do sprzedaży lub wartości użytkowej składnika aktywów lub ośrodka

wypracowującego środki pieniężne, zależenie od tego, która z nich jest wyższa tj. cena

sprzedaży czy wartość użytkowa.

--> wartość użytkowa jest bieżącą, szacunkową wartością przyszłych przepływów

pieniężnych, których uzyskania oczekuje się z tytułu dalszego użytkowania składnika

aktywów lub ośrodka wypracowującego środki pieniężne.

gdy wartość bilansowa > wartość odzyskiwalna --> dokonujemy odpisu aktual.

(par.8 MSR 36)

--> gdy wartość bilansowa składnika aktywów jest wyższa od jego wartości odzyskiwalnej, to

nastąpiła utrata wartości tego składnika aktywów. Jednostka zobowiązania jest do dokonania

formalnego szacunku wartości odzyskiwalnej.

(par. 10 MSR 36)

--> bez względu na to, czy istnieją przesłanki, które wskazują, iż nastąpiła utrata wartości,

jednostka jest także zobowiązana do:

a) przeprowadzenia corocznie testu sprawdzającego, czy nastąpiła utrata wartości składnika

wartości niematerialnych o nieokreślonym okresie użytkowania lub składnika wartości

niematerialnych, który nie jest jeszcze dostępny do użytkowania, poprzez porównanie jego

wartości bilansowej z wartością odzyskiwalną. Powyższy test sprawdzający może zostać

przeprowadzony w dowolnym terminie w ciągu okresu rocznego, pod warunkiem, że jest on

przeprowadzany każdego roku w tym samym terminie. Różne składniki wartości

niematerialnych mogą być poddawane testom na utratę wartości w różnych terminach.

Jednakże, jeżeli taki składnik wartości niematerialnych zostanie wstępnie ujęty w ciągu

bieżącego okresu rocznego, składnik ten poddaje się testowi sprawdzającemu, czy nie

nastąpiła utrata jego wartości przed końcem bieżącego okresu rocznego;

b) przeprowadzenia corocznie testu na utratę wartości firmy przejętej w wyniku połączenia

jednostek gospodarczych.

(par. 12 MSR 36)

--> przeczytać samemu !!!

(par. 14 MSR 36)

--> do dowodów pochodzących ze sprawozdawczości wewnętrznej wskazujących na to, że

mogła nastąpić utrata wartości danego składnika aktywów, zalicza się następujące

przesłanki:

a) przepływy pieniężne wydatkowane na nabycie danego składnika aktywów lub

późniejsze zapotrzebowanie na środki pieniężne przeznaczone na eksploatację lub

konserwację tego składnika aktywów są znacznie wyższe niż kwoty pierwotnie

przewidziane w budżecie na te cele;

b) rzeczywiste przepływy pieniężne netto, zysk lub strata z działalności operacyjnej

wiążąca się z tym składnikiem aktywów są na niższym poziomie niż kwoty przewidziane w

budżecie;

c) nastąpił znaczący spadek przewidzianych w budżecie przepływów pieniężnych netto lub

zysku z działalności operacyjnej lub znaczący wzrost przewidzianej w budżecie straty

związanej ze składnikiem aktywów;

d) wystąpiły straty operacyjne lub wpływy pieniężne netto związane ze składnikiem

aktywów, po podsumowaniu wyników bieżącego okresu z przewidzianymi w budżecie

przyszłymi wynikami.

(par. 15 MSR 36)

--> przeczytać samemu !!!

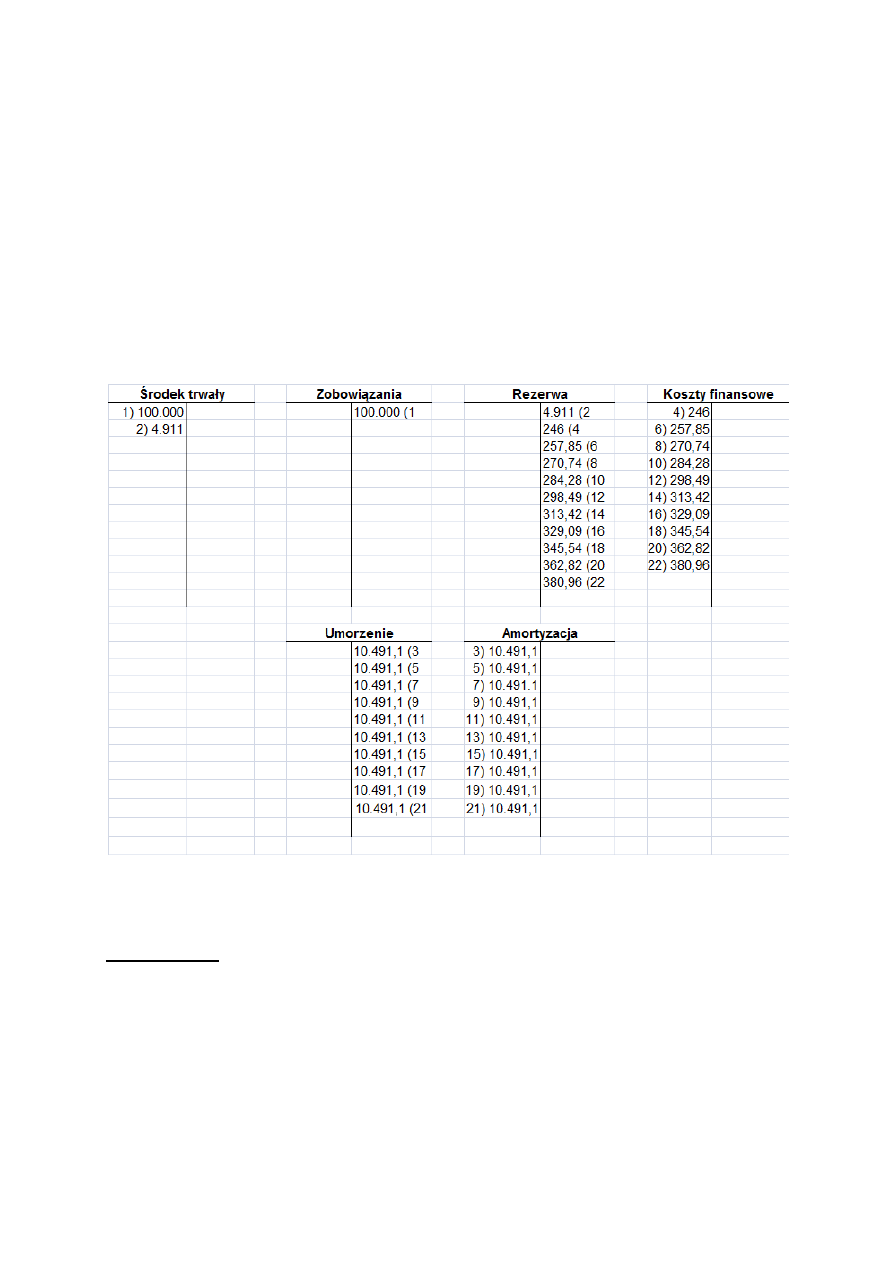

Założenie 1

Wartość początkowa środka trwałego (cena nabycia) 100 000 zł

Przed przyjęciem do użytkowania, oszacowano koszty demontażu i renowacji miejsca, w

którym się znajdował środek trwały 8 000 zł

Okres ekonomicznej użyteczności (metoda liniowa) 10 lat

Dyspozycje

1. Dokonać księgowań i wyznaczyć wartość odpisów amortyzacyjnych w kolejnych

latach stosując liniową metodę amortyzacji według ustawy i MSSF, przy założeniu

stopy procentowej stosowanej do dyskonta: 5%.

Rozwiązanie

wg MSR

koszty demontażu po 10 latach

koszty demontażu po 9 latach

8.000 zł : (1+5%)

10

= 4.911 zł

4.911 zł x 5% = 246 zł

koszty demontażu po 8 latach

koszty demontażu po 7 latach

5.157 zł x 5% = 257,85 zł

5.414,85 zł x 5% = 270,74 zł

koszty demontażu po 6 latach

koszty demontażu po 5 latach

5.685,59 x 5% = 284,28 zł

5.969,87 x 5% = 298,49 zł

koszty demontażu po 4 latach

koszty demontażu po 3 latach

6.268,36 x 5% = 313,42 zł

6.581,78 x 5% = 329,09 zł

koszty demontażu po 2 latach

koszty demontażu po 1 roku

6.910,87 x 5% = 345,54 zł

7.256,41 x 5% = 362,82 zł

koszty demontażu po 0 roku

7.619,23 x 5% = 380,96 zł

wg UoR – amortyzacja i umorzenie w każdym roku jednakowe = 10.000 zł

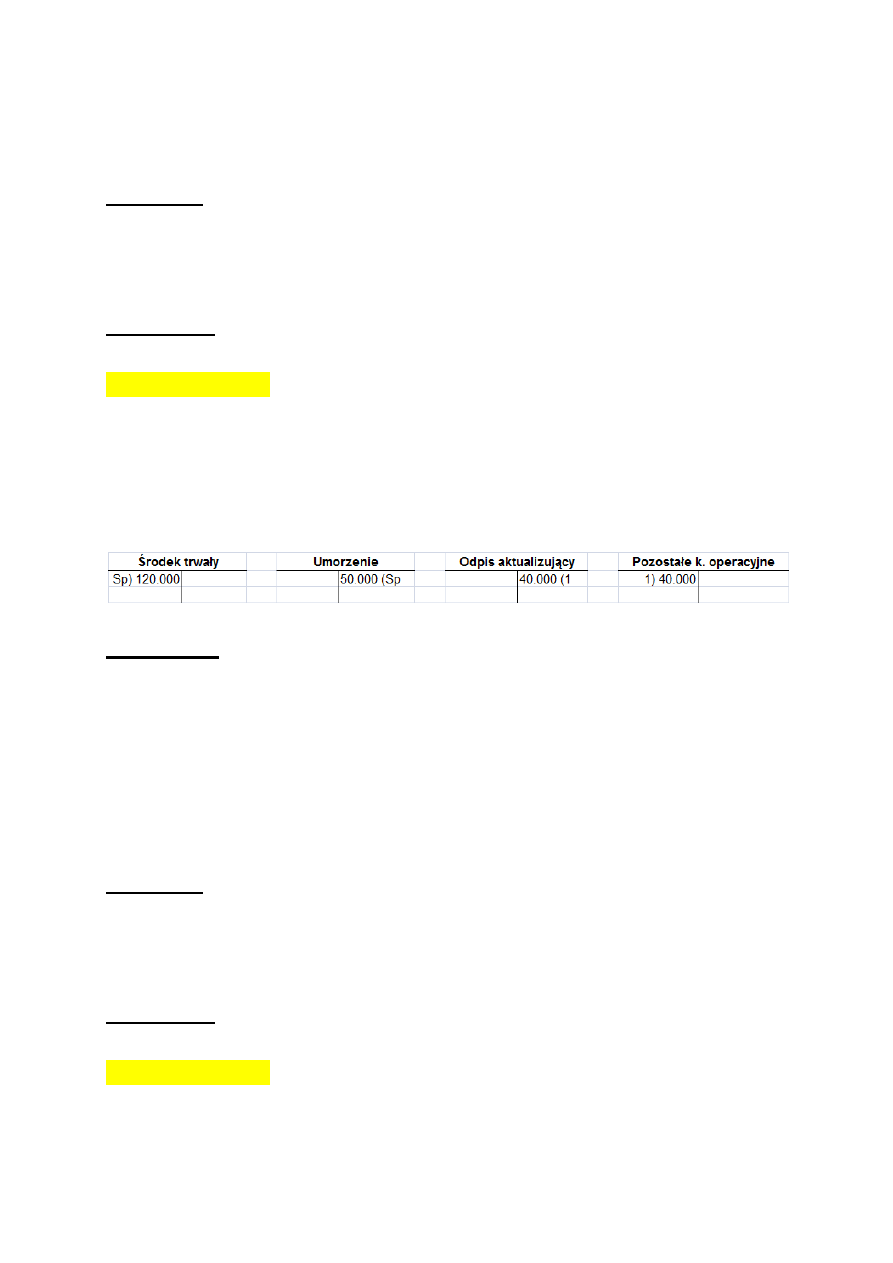

Założenie 2

Spółka w księgach rachunkowych wykazuje na początku okresu:

środek trwały „X” o wartości początkowej 120 000 zł

dotychczasowym umorzeniu 50 000 zł

W związku ze zmianą technologii zdecydowano się zaprzestać użytkowania tego środka

trwałego. Wiadomo, że możliwa do uzyskania cena sprzedaży takiego środka trwałego

wynosi 30 000 zł.

Dyspozycje

1. Wprowadzić do ksiąg rachunkowych odpis aktualizujący wartość środków

trwałych.

Rozwiązanie

(art. 32 ust. 4 UoR)

--> w przypadku zmiany technologii produkcji, przeznaczenia do likwidacji, wycofania z

używania lub innych przyczyn powodujących trwałą utratę wartości środka trwałego,

dokonuję się – w ciężar pozostałych kosztów operacyjnych – odpowiedniego odpisu

aktualizującego jego wartość.

odpis aktualizacyjny: (120.000 zł – 50.000 zł) – 30.000 zł = 40.000 zł

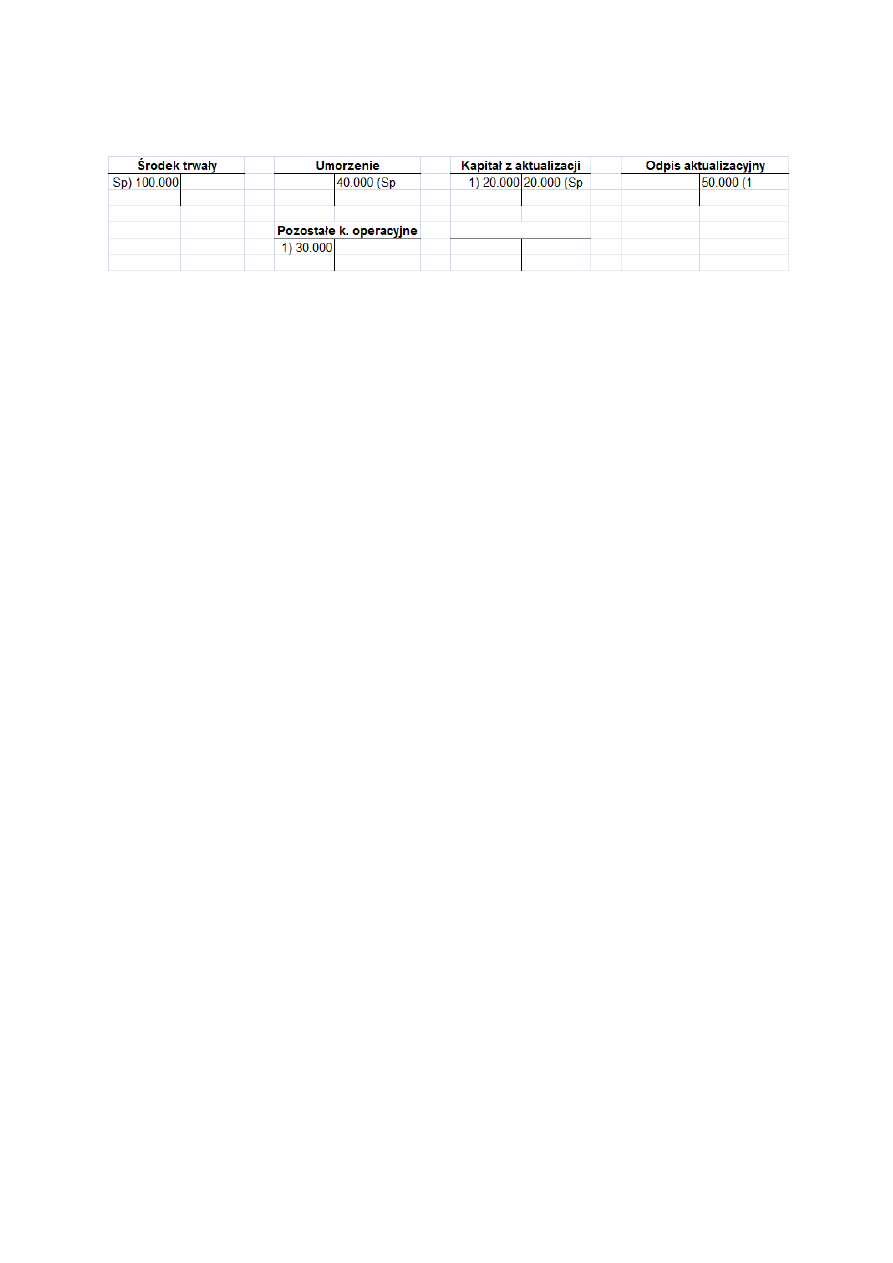

Założenie 3

Spółka w księgach rachunkowych wykazuje na początku okresu:

środek trwały „X” o wartości początkowej (po przeszacowaniu ) 100 000 zł

dotychczasowe umorzenie (po przeszacowaniu) 40 000 zł

kapitał z aktualizacji wyceny dotyczący tego środka trwałego 20 000 zł

W związku ze zmianą technologii zdecydowano się zaprzestać użytkowania środka trwałego

„X”. Cena sprzedaży takiego środka trwałego wynosi 10 000 zł.

Dyspozycje

1. Wprowadzić do ksiąg rachunkowych odpis aktualizujący wartość środków

trwałych.

Rozwiązanie

(art. 32 ust. 5 UoR)

--> odpisy dotyczące środków trwałych, których wycena została zaktualizowana na

podstawie odrębnych przepisów, zmniejszają odniesione na kapitał z aktualizacji wyceny

różnice spowodowane aktualizacją wyceny. Ewentualną nadwyżkę odpisu nad różnicami z

aktualizacji wyceny zalicza się do pozostałych kosztów operacyjnych.

Wyszukiwarka

Podobne podstrony:

Ćwiczenia 4 Środki trwałe cz 2

Ćwiczenia 1 Środki trwałe cz 1

Ćwiczenia 1 Środki trwałe cz 1

9 RF ZEspól 0 Środki trwałe

Notatki 04 Środki trwałe (2)

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Cwiczenia z ochrony gleby cz 1a Nieznany

Cwiczenia aktywa trwale

Srodki trwale-wstep, UEP (2014-2017), rachunkowosc

11 Srodki trwale w przedsiebiorstwie, Ekonomika

Plyometria w ćwiczeniach z wykorzystaniem skrzyni cz 1

środki trwałe (2 str)(1), Bankowość i Finanse

Srodki trwale wlasciwe

Środki trwałe wskaźniki, Środki trwałe - rzeczy fizyczne, które firma posiada, których założony okre

cwiczenie 1 srodki zwiotczajace

Srodki trwale WNIM

Ćw Środki trwałe

więcej podobnych podstron