Budżet państwa

Budżet państwa

Pojęcie budżetu państwa i jego prawny charakter

specyficzny akt prawny przyjmowany w odpowiednim trybie,

zakładającym udział Parlamentu w jego zatwierdzaniu

Relacje między budżetem państwa a ustawą

budżetową

budżet jako plan dochodów i wydatków zawarty jest w ustawie

budżetowej; ustawa budżetowa ≠ budżet

Zasady budżetowe

Zasady budżetowe

•

Zupełność

•

Równowaga

•

Roczność

•

Uprzedniość

•

Szczegółowość

•

Specjalizacja

•

Jawność

•

Jedność

Zasada zupełności budżetu

Zasada zupełności budżetu

- Budżet powinien obejmować wszystkie

dochody i wydatki państwa

Zasada równowagi budżetowej

Zasada równowagi budżetowej

- zachowanie odpowiedniej proporcji pomiędzy

dochodami a wydatkami budżetowymi, wydatki nie

powinny przekraczać dochodów

Zasada jedności budżetu

Zasada jedności budżetu

- budżet powinien stanowić jedną całość, zawartą w

jednym dokumencie

Zasada jawności budżetu

Zasada jawności budżetu

- gospodarka finansowa państwa jest jawna (zasada ta

jest w odniesieniu do budżetu realizowana m. in.

poprzez jawność debaty budżetowej w Sejmie i w

Senacie, publikacja ustawy budżetowej w Dzienniku

Ustaw, publikacja sprawozdań z wykonania ustawy

budżetowej oraz informacji o stanie zadłużenia

państwa)

Zasada szczegółowości

Zasada szczegółowości

budżetu

budżetu

- budżet powinien być podzielony na poszczególne

pozycje dochodów i wydatków w sposób szczegółowy

Zasada specjalizacji budżetu

Zasada specjalizacji budżetu

wydatki budżetu powinny być przeznaczone na

szczegółowo ustalone cele. Zasada ta stanowi prawne

zobowiązanie wykonawców budżetu do ściśle

określonego działania, do realizacji ustalonych w

budżecie celów

Zasada uprzedniości budżetu

Zasada uprzedniości budżetu

- budżet powinien być uchwalony do końca roku

poprzedzającego rok budżetowy

Zasada rocznego okresu budżetu

Zasada rocznego okresu budżetu

Budżet jest uchwalany na rok budżetowy, którym jest

rok kalendarzowy

-

Art. 219 ust. 1 Konstytucji RP: Sejm uchwala budżet państwa na rok

budżetowy w formie ustawy budżetowej.

-

Art. 109 u.f.p.:

ust. 3: Ustawa budżetowa jest uchwalana na okres roku

budżetowego.

ust. 4: Rokiem budżetowym jest rok kalendarzowy.

Wieloletni Plan Finansowy

Wieloletni Plan Finansowy

Państwa

Państwa

-

plan dochodów i wydatków oraz przychodów i rozchodów

budżetu państwa sporządzany na cztery lata budżetowe;

-

uchwalany przez Radę Ministrów w formie uchwały,

publikowanej w Dzienniku Urzędowym RP „Monitor

Polski”;

-

stanowi podstawę przygotowywania projektów ustaw

budżetowych na kolejny rok budżetowy;

-

jest corocznie aktualizowany przez Radę Ministrów w

terminie dwóch miesięcy od dnia ogłoszenia ustawy

budżetowej, i uwzględnia prognozę na kolejne trzy lata.

Dochody i wydatki budżetu

Dochody i wydatki budżetu

państwa

państwa

Dochody –

Dochody –

np. podatki, opłaty, cła, dochody

majątkowe, grzywny i kary pieniężne i in.

Wydatki –

Wydatki – wiążą się z zadaniami budżetu państwa,

stanowią ich finansowe odbicie. Np. wydatki na

funkcjonowanie organów władzy publicznej, sądów i

trybunałów, czy wydatki na zadania administracji

państwowej.

Przychody i rozchody budżetu

Przychody i rozchody budżetu

państwa

państwa

Przychody

Przychody - są środkami o charakterze zwrotnym (np.

zaciągnięty w danym roku budżetowym kredyt,

pożyczka) lub bezzwrotnym (np. prywatyzacja

majątku)

Rozchody –

Rozchody – środki przeznaczane na spłatę

zobowiązań

powstałych

wskutek

pozyskania

przychodów, np. spłata ww. pożyczki w latach

późniejszych

Klasyfikacje budżetowe w

Klasyfikacje budżetowe w

budżecie państwa

budżecie państwa

Klasyfikacja budżetowa jest systemem jednostek (podziałek

budżetowych), w ramach których ujmowane są poszczególne kwoty

rocznych dochodów i wydatków budżetowych oraz przychodów i

rozchodów budżetu

Klasyfikacja posiada istotne znaczenie organizacyjne, ekonomiczne i

prawne

W budżecie państwa wyróżnia się następujące podziałki

klasyfikacyjne:

części

działy

rozdziały

paragrafy

Budżet zadaniowy

Budżet zadaniowy

Cel: poprawa efektywności zarządzania środkami finansowymi

Dotyczy strony wydatkowej budżetu

Elementy budżetowania zadaniowego pojawiają się m. in. w ustawie

budżetowej na 2008 r. sprawozdaniach z wykonania budżetu państwa czy

w uzasadnieniach do ustaw budżetowych, jednak u.f.p. nie poświęca mu

wiele uwagi. Prace nad budżetem zadaniowym mają charakter wieloletni i

prowadzone są w Ministerstwie Finansów. Budżet zadaniowy

wprowadzany powinien być etapami.

Efektem zmian będzie rozszerzenie części wydatkowej budżetu o tzw.

część sprawnościową, zawierające cele, na które wydawane są środki i

mierniki odzwierciedlające stopień osiągnięcia tych celów.

Budżet zadaniowy jest skomplikowanym instrumentem zarządzania

wydatkami budżetowymi, wymaga gromadzenia dużej ilości danych, a

powodzenie w jego wdrażaniu zależy m. in. od prawidłowego

skonstruowania mierników.

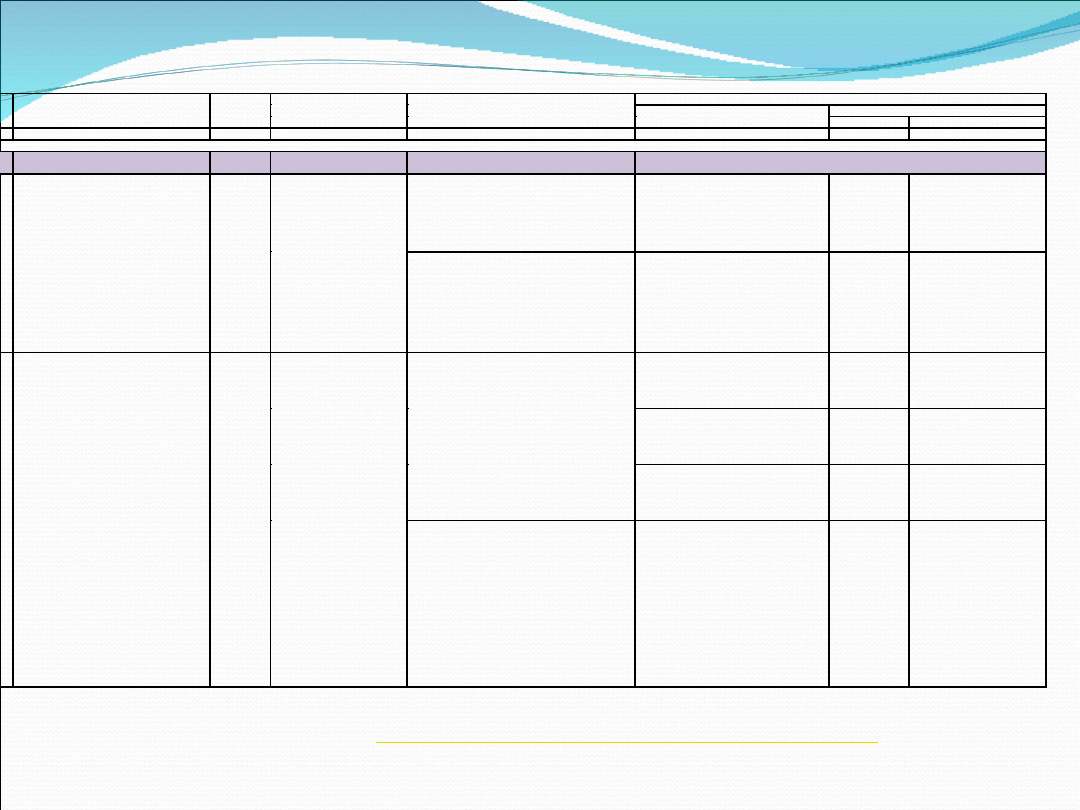

Przykładowe ujęcie działania danej jednostki w układzie budżetu zadaniowego - fragment budżetu zadaniowego państwa na

2008 r. obejmującego plan wydatków z wyszczególnieniem zadań, celów i mierników dla Najwyższej Izby Kontroli:

Źródło: Kancelaria Prezesa Rady Ministrów, Departament Budżetu Zadaniowego, Raport: Budżet zadaniowy. Tom I: Budżet zadaniowy na rok 2008,

Warszawa 2007, s. 67, dostępny na stronie

http://www.lubinska.pl/files/materialy/raport-_budzet_zadaniowy_tom_i.pdf

, dostęp 8 września

2010 r.

1

Określenie „będzie monitorowany” oznacza, że dane dotyczące wartości miernika są w trakcie gromadzenia lub jest to nowy miernik

Tabela 3. ZESTAWIENIE WYDATKÓW Z WYSZCZEGÓLNIENIEM ZADAŃ, CELÓW I MIERNIKÓW

Lp.

Nazwa

zadania/podzadania

Poz.

Plan na 2008 r.

(w tys. zł)

Cel

Miernik

Nazwa

Wartość

Bazowa

2008 r.

1

2

3

4

5

6

7

8

NAJWYŻSZA

IZBA

KONTROLI – CZĘŚĆ 07

1

252 482

1.

Działania kontrolne, w

tym:

2

163 560

Wzmocnienie mechanizmów

doskonalenia działań oraz

rozliczalności publicznej dla

podmiotów

wydatkujących

środki publiczne

Procent

wydatków

publicznych poddanych

w

danym

roku

audytowi finansowemu

typu poświadczającego

u

dysponentów

budżetu III stopnia

-

12

Procent wydatków na

realizację

podzadań

przyjętych w układzie

zadaniowym,

poddanych

w danym

roku

kontroli

wykonania

zadań

w

jednostkach

sektora

finansów publicznych

-

będzie

monitorowany

1.1

Przygotowanie

i

wykonanie kontroli oraz

upublicznienie

ich

wyników

3

141 552

Przekazywanie Sejmowi oraz

kontrolowanym podmiotom

wiarygodnych

ocen

i

informacji niezbędnych do

doskonalenia

funkcjonowania

administracji

państwowej

oraz

podmiotów

wykonujących

zadania

publiczne lub korzystających

ze środków publicznych

Liczba

informacji

o

wynikach

kontroli

przedłożonych Sejmowi

RP

174

170

Liczba

jednostek

organizacyjnych

objętych

badaniami

kontrolnymi

2 615

2 500

Liczba

wystąpień

pokontrolnych

przedstawiających

oceny

kontrolowanej

działalności

2 772

2 600

1.2

Centralne wspomaganie

procesu kontrolnego

4

22 008

Zapewnienie

merytorycznego

wsparcia

procesu

kontrolnego

w

obszarze

prawnym,

informatycznym

oraz

metodycznym

Łączna

liczba

przedstawionych opinii

prawnych,

opinii

dotyczących metodyko

kontroli

oraz

recenzji

wewnętrznych

przedstawionych

jednostce

koordynującej kontrolę

w

trakcie

przygotowywania

oraz

realizacji

kontroli

planowanych,

w

stosunku

do

liczby

informacji

-

12

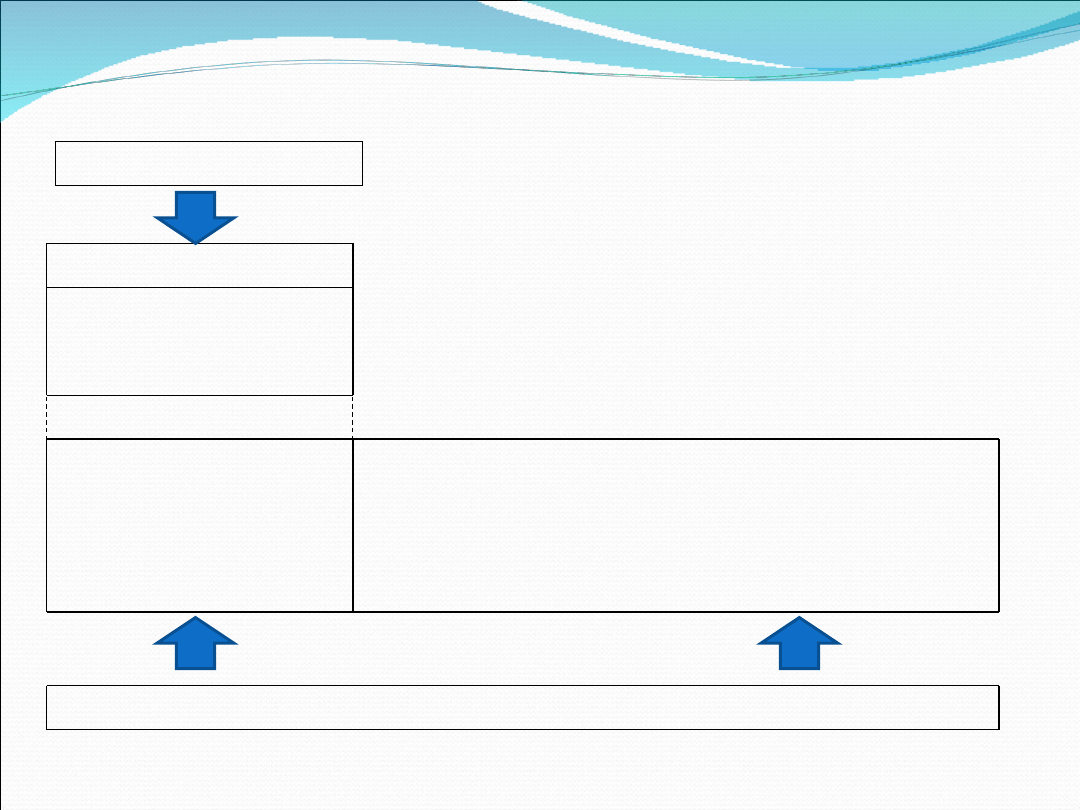

Budżet zadaniowy a budżet

Budżet zadaniowy a budżet

tradycyjny:

tradycyjny:

Budżet tradycyjny

Plan wydatków

wg klasyfikacji

budżetowej: część –

dział - rozdział

Plan wydatków

wg nowej klasyfikacji

zadaniowej

Część sprawnościowa:

Opis celów, których realizacji mają służyć wydatki;

Opis mierników oraz wskazanie ich wartości

docelowych, które pokazują efekty z nakładów

publicznych

Budżet zadaniowy

źródło: T. Lubińska (red. nauk.), Nowe zarządzanie publiczne – skuteczność i efektywność. Budżet zadaniowy w Polsce, Warszawa

2009, s. 44, rys. 1.5: Budżet zadaniowy a tradycyjny.

Budżet środków europejskich

Budżet środków europejskich

Wprowadzony na mocy u.f.p. z 27 sierpnia 2009 r. w celu gromadzenia

środków otrzymywanych z budżetu UE (m. in. w ramach funduszy

strukturalnych, Funduszu Spójności, Europejskiego Funduszu Rybackiego,

na realizację celów Wspólnej Polityki Rolnej) i ich wydatkowania na

programy i projekty realizowane w oparciu o ww. środki.

Obejmuje refundacje wydatków przeznaczonych na realizację programów

finansowanych z udziałem środków europejskich.

Środki otrzymywane z UE stanowią dochody budżetu środków

europejskich, nie budżetu państwa.

Deficyt budżetu środków europejskich nie jest wliczany do deficytu

budżetu państwa; podobnie nadwyżka budżetu środków europejskich nie

jest wliczana do nadwyżki budżetu państwa, jest natomiast przeznaczana

na pokrycie deficytu budżetu środków europejskich. Deficyt budżetu

środków europejskich stanowi jednak potrzebę pożyczkową budżetu

państwa, tzn. konieczność jego sfinansowania ze zwrotnych źródeł

przychodów budżetu państwa.

Wyszukiwarka

Podobne podstrony:

Bezpieczeństwo państwa pojęcie charakter

Bezpieczeństwo państwa pojęcie, charakter

2Pojecie i charakter prawny budzetu panstwa

pyt. 17- pojęcie deficytu budżetu państwa i źródła jego pokrycie;, prawo finansów publicznych

pojęcie budżetu państwa (54 str), Ekonomia

Pojęcie i cechy budżetu państwa oraz budżetu gminy i relacje między nimi, Dokumenty- prawo i adminis

Ogólna charakterystyka budżetu państwa, Zarządzanie finansami przedsiębiorstw

Charakterystyka budżetu państwa

Charakterystyka budżetu państwa

wydatki z budzetu panstwa

budzet panstwa

ćwiczenia 3 Budżet Państwa

Państwo Pojęcie, funkcje, typy

Budżet państwa 2

POJĘCIA CHARAKTERYZUJĄCE RUCH FALOWY

więcej podobnych podstron