Gazeta Podatkowa nr 41 • 21.05.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

Udokumentowanie kosztów

podróży służbowej przedsiębiorcy

Jak prawidłowo udokumentować koszty podróży służbowej osoby

fizycznej prowadzącej działalność na własny rachunek?

Wydatki związane z podróżą służbową przedsiębiorcy, o ile zostały poniesione

w celu osiągnięcia, zachowania albo zabezpieczenia przychodów, mogą stanowić

koszty uzyskania przychodów.

Przy czym należy pamiętać, że wartość diet z tytułu podróży służbowych osób

prowadzących działalność gospodarczą będzie kosztem podatkowym jedynie

do wysokości diet przysługujących pracownikom na podstawie odrębnych

przepisów (art. 23 ust. 1 pkt 52 ustawy o pdof – Dz. U. z 2000 r. nr 14, poz. 176

ze zm.). Chodzi tu o przepisy rozporządzeń w sprawie wysokości oraz warunków

ustalania należności przysługujących pracownikowi zatrudnionemu w państwo-

wej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej

na obszarze kraju i poza granicami kraju (Dz. U. z 2002 r. nr 236, poz. 1990 i 1991

ze zm.).

Natomiast w przypadku odbywania podróży służbowej samochodem osobowym

niewprowadzonym do ewidencji środków trwałych należy także uwzględnić ogra-

niczenie wynikające z art. 23 ust. 1 pkt 46 ustawy o pdof.

Diety – w przeciwieństwie do innych wydatków dotyczących podróży

służbowych przedsiębiorcy – nie podlegają udokumentowaniu fakturami

ani rachunkami. Koszty diet za czas podróży służbowych osób prowadzących

działalność gospodarczą dokumentuje się dowodami wewnętrznymi. Wynika

to wprost z § 14 ust. 2 pkt 5 rozporządzenia w sprawie prowadzenia podatkowej

księgi przychodów i rozchodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.). Dowód

wewnętrzny dotyczący rozliczenia kosztów podróży służbowej osoby prowadzą-

cej działalność gospodarczą powinien zawierać co najmniej następujące dane:

imię i nazwisko, cel podróży, nazwę miejscowości docelowej, liczbę godzin i dni

przebywania w podróży służbowej (data i godzina wyjazdu oraz powrotu), stawkę

i wartość przysługujących diet.

Zapisów dotyczących diet właściciela, dokonuje się na podstawie rozliczenia tych

kosztów sporządzonego na dowodzie wewnętrznym w kolumnie 13 „Pozostałe

wydatki” (14 – według „starego” wzoru księgi). W tej samej kolumnie dokonuje

się zapisów dotyczących innych poniesionych kosztów podróży służbowej udoku-

mentowanych fakturami i rachunkami.

Dorota Przybyszewska

Przedmiotem aportu wnoszonego przez wspólnika na pokrycie obejmowanych udziałów

w kapitale zakładowym spółki z o.o. może być m.in. przedsiębiorstwo lub zorganizowana

część przedsiębiorstwa.

Definicję przedsiębiorstwa określa art. 55

1

Kodeksu cywilnego (Dz. U. z 1964 r. nr 16,

poz. 93 ze zm.). Zgodnie z tym przepisem przedsiębiorstwo jest to zorganizowany zespół

składników niematerialnych i materialnych przeznaczonych do prowadzenia działalności

gospodarczej.

Natomiast definicja zorganizowanej części przedsiębiorstwa znajduje się w art. 4a

pkt 4 ustawy o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654

ze zm.). Wynika z niej, że zorganizowana część przedsiębiorstwa to organizacyjnie i fi-

nansowo wyodrębniony w istniejącym przedsiębiorstwie zespół składników materialnych

i niematerialnych, w tym zobowiązania, przeznaczonych do realizacji określonych zadań

gospodarczych, który zarazem mógłby stanowić niezależne przedsiębiorstwo samodzielnie

realizujące te zadania.

Należy zaznaczyć, że wartość składników majątku wnoszonych aportem do spółki po-

winna odpowiadać rzeczywistej rynkowej wartości tego wkładu.

Wartość wkładów niepieniężnych wnoszonych przez wspólników nie zawsze odpowia-

da wartości obejmowanych udziałów w zamian za ten aport. Powstaje wówczas różnica

określana jako wartość firmy. Definicję wartości firmy zawiera art. 33 ust. 4 ustawy

o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). Zgodnie z tym przepisem war-

tość firmy stanowi różnicę między ceną nabycia określonej jednostki lub zorganizowanej

jej części a niższą od niej wartością godziwą przejętych aktywów netto (cena nabycia >

wartości godziwej). W sytuacji odwrotnej, tj. gdy cena nabycia przedsiębiorstwa lub zorga-

nizowanej jego części jest niższa od wartości godziwej przejętych aktywów netto, różnica

określana jest jako ujemna wartość firmy (cena nabycia < wartości godziwej) – w księgach

rachunkowych zalicza się ją do rozliczeń międzyokresowych przychodów (art. 41 ust. 1

pkt 3 ustawy o rachunkowości) – zagadnienia dotyczące ujemnej wartości firmy nie są

przedmiotem niniejszego artykułu.

Wyjaśnijmy, że wartością godziwą jest kwota, za jaką dany składnik aktywów mógłby

zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, po-

między zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami

(art. 28 ust. 6 ustawy). Natomiast przez aktywa netto rozumie się aktywa jednostki pomniej-

szone o zobowiązania, odpowiadające wartościowo kapitałowi (funduszowi) własnemu

(art. 3 ust. 1 pkt 29 ww. ustawy).

Nadwyżka ceny nabycia nad wartością godziwą przejętego majątku i zobowiązań (do-

datnia wartość firmy) może być odzwierciedleniem takich wartości, jak: znak firmowy,

renoma czy dobra organizacja, które na dzień nabycia (wniesienia aportem do spółki z o.o.)

nie mogą być pod takimi tytułami zaliczone do aktywów.

Dodatnia wartość firmy podlega zaliczeniu do wartości niematerialnych i prawnych.

Zgodnie z przepisami ustawy o rachunkowości podlega ona amortyzacji przez okres 5 lat.

Okres ten może być w uzasadnionych przypadkach przedłużony do lat 20. Fakt wydłuże-

nia okresu amortyzacji dodatniej wartości firmy należy ujawnić w informacji dodatkowej

(stanowi o tym art. 44b ust. 10 ustawy o rachunkowości).

Odpisów amortyzacyjnych od dodatniej wartości firmy dokonuje się metodą liniową

i odpisy te obciążają konto „Pozostałe koszty operacyjne”.

Sposób ujęcia w księgach rachunkowych otrzymanego przez spółkę z o.o. wkładu w po-

staci zorganizowanej części przedsiębiorstwa oraz dodatniej wartości firmy przedstawia

poniższy przykład.

Przykład

Założenia

Spółka z o.o. „A” wniosła do spółki z o.o. „B” w formie wkładu niepieniężnego zorgani-

zowaną część przedsiębiorstwa. Zgodnie z wyceną przeprowadzoną przez rzeczoznawcę,

wartość godziwa (rynkowa) składników aktywów i pasywów wynosi:

Lp.

Wyszczególnienie

Wartość księgowa

Wartość godziwa

1. Środki trwałe (wartość netto)

400.000 zł

450.000 zł

2. Towary

40.000 zł

40.000 zł

3. Należności

10.000 zł

10.000 zł

4. Razem aktywa

450.000 zł

500.000 zł

5. Zobowiązania

80.000 zł

80.000 zł

6.

Aktywa netto (4-5)

370.000 zł

420.000 zł

Zgodnie z aktem notarialnym, spółka „A” obejmuje w spółce „B” udziały o wartości

450.000 zł.

Dodatnia wartość firmy wynosi 30.000 zł (450.000 zł – 420.000 zł).

Dekretacja

1. PK – wprowadzenie składników aktywów wchodzących w skład zorganizo-

wanej części przedsiębiorstwa wniesionego aportem przez spółkę „A”:

a) środki trwałe – według wartości godziwej:

450.000 zł

- Wn konto 01 „Środki trwałe”,

b) towary

40.000 zł

- Wn konto 33 „Towary”

c) należności od odbiorców:

10.000 zł

- Wn konto 20 „Należności od odbiorców”

(w analityce: Konta imienne kontrahentów),

d) ogółem przejęte aktywa (a + b + c)

500.000 zł

- Ma konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów).

2. PK – wprowadzenie składników pasywów – wartość godziwa

przejętych zobowiązań

80.000 zł

- Wn konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów).

- Ma konto 21 „Zobowiązania wobec dostawców”

(w analityce: Konta imienne kontrahentów).

3. PK – podwyższenie kapitału zakładowego – w dacie wpisu

do rejestru sądowego:

450.000 zł

- Wn konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów),

- Ma konto 80 „Kapitał zakładowy”.

4. Wprowadzenie wartości firmy do wartości niematerialnych i prawnych

30.000 zł

- Wn konto 02 „Wartości niematerialne i prawne”

(w analityce: Wartość firmy),

- Ma konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów).

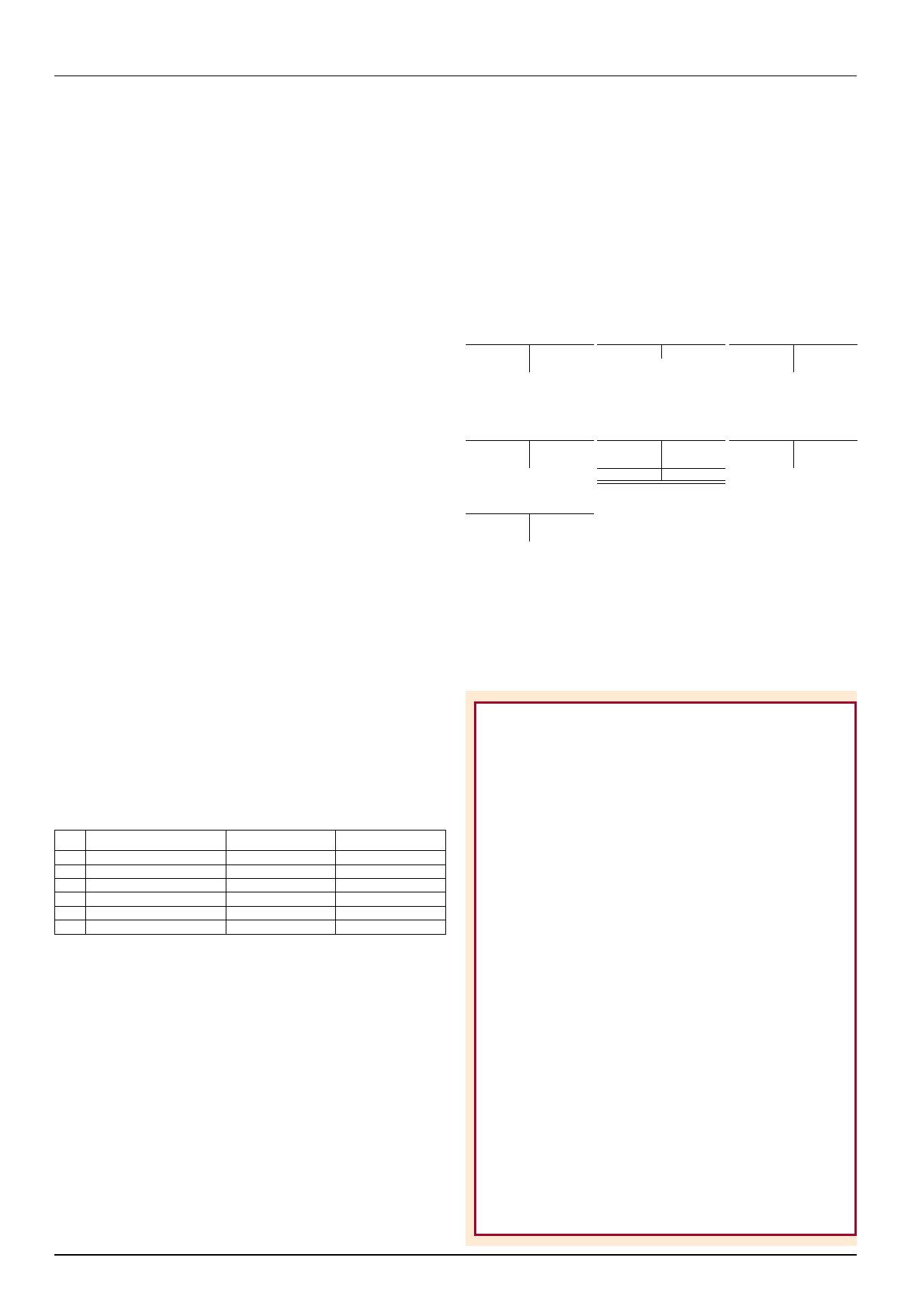

Księgowania

Konto 01 „Środki trwałe”

Konto 02 „Wartości

niematerialne i prawne”

Konto 20 „Należności od od-

biorców” (w analityce: Konta

imienne kontrahentów)

S.p.) X

4) 30.000

S.p.) X

1a) 450.000

1c) 10.000

Konto 21 „Rozra-

chunki z dostawcami”

(w analityce: Konta

imienne kontrahentów)

Konto 24 „Pozostałe rozra-

chunki” (w analityce: Konto

imienne wspólnika – rozra-

chunki z tytułu wkładów)

Konto 33 „Towary”

X (S.p. 2) 80.000 500.000 (1d S.p.) X

80.000 (2

3) 450.000 30.000 (4

1b) 40.000

530.000 530.000

Konto 80 „Kapi-

tał zakładowy”

X (S.p.

450.000 (3

Warto dodać, że dla celów podatku dochodowego amortyzacji nie podlega wartość

firmy, jeżeli powstała ona w inny sposób niż określony w art. 16b ust. 2 pkt 2 (stanowi

o tym art. 16c pkt 4 ustawy o pdop). Zgodnie ze wskazanym przepisem kosztem uzyska-

nia przychodów będą odpisy amortyzacyjne od wartości firmy, jeżeli wartość ta powstała

w wyniku nabycia przedsiębiorstwa lub jego zorganizowanej części w drodze:

a) kupna,

b) przyjęcia do odpłatnego korzystania, a odpisów amortyzacyjnych dokonuje korzysta-

jący,

c) wniesienia do spółki na podstawie przepisów o komercjalizacji i prywatyzacji.

Ewa Gruchot

Ujęcie w księgach rachunkowych

dodatniej wartości firmy

Podatkowa księga

przychodów i rozchodów

Wyszukiwarka

Podobne podstrony:

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Eksport towarów ujęcie w księgach rachunkowych

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

393 Ujęcie w księgach rachunkowych zakupu od rolnika ryczałtowego

344 Podwyższenie kapitału zakładowego ujęcie w księgach rachunkowych

464 Sponsoring ujęcie w ksiegach rachunkowych sponsora i sponsorowanego

349 Konwersja pożyczki na udziały ujęcie w księgach rachunkowych

378 Import towarów i materiałów wycena i ujęcie w księgach rachunkowych

Ujęcie zaliczek w księgach rachunkowych oraz w sprawozdaniu finansowym

Ujęcie rocznej korekty VAT w księgach rachunkowych

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Metody wyceny wartości firmy

04 Budzik Nowodzinska Wartosc firmy a efektywnosc

Należności w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Metody wyceny wartości firmy (wykłady)

więcej podobnych podstron