Gazeta Podatkowa nr 34 • 26.04.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

Porady eksperta

Kiedy sprawozdanie za 2007 r. podlega badaniu?

Po sporządzeniu sprawozdania finansowego za 2006 r. okazało się, że

zostały spełnione dwa spośród trzech warunków wyszczególnionych

w art. 64 ust. 1 pkt 4 ustawy o rachunkowości. Czy oznacza to, że będzie-

my mieli obowiązek badania sprawozdania finansowego za 2007 r.?

Kiedy roczne sprawozdanie finansowe jednostki podlega obowiązkowemu badaniu

przez biegłego rewidenta – określa art. 64 ustawy o rachunkowości.

Niektóre jednostki mają obowiązek badania sprawozdania finansowego co roku.

Dotyczy to m.in. rocznych sprawozdań finansowych jednostek powiązanych, w tym

rocznych skonsolidowanych sprawozdań finansowych grup kapitałowych, a także

kontynuujących działalność spółek akcyjnych (z wyjątkiem spółek będących na dzień

bilansowy w organizacji). Badaniu podlegają także sprawozdania finansowe spółek

przejmujących i spółek nowo zawiązanych, sporządzane za rok obrotowy, w którym

nastąpiło połączenie według zasad, o których mowa w rozdziale 4a ustawy o rachun-

kowości.

Natomiast w przypadku pozostałych jednostek, np. przedsiębiorstw osób fizycznych,

spółek: cywilnych, jawnych, partnerskich, komandytowych, komandytowo-akcyj-

nych, z ograniczoną odpowiedzialnością, obowiązek badania rocznego sprawozdania

finansowego nastąpi po spełnieniu warunków wymienionych w art. 64 ust. 1 pkt 4

ustawy o rachunkowości. Warunki te dotyczą wielkości osiągniętych w poprzednim

roku obrotowym, dlatego po sporządzeniu sprawozdania finansowego za 2006 rok

jednostki te mogą już ustalić, czy wystąpi u nich obowiązek badania sprawozdania

finansowego za 2007 rok.

Zatem „pozostałe jednostki” będą musiały poddać sprawozdanie za 2007 r. badaniu,

jeżeli:

- w 2008 r. będą kontynuować działalność,

- w poprzedzającym roku obrotowym, za które sporządzono sprawozdanie, czyli

w 2006 r., spełniły co najmniej dwa z następujących warunków:

a) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej

50 osób

,

b) suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość

w walucie polskiej co najmniej 2.500.000 euro, czyli 9.578.000 zł,

c) przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych

za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej

5.000.000 euro, czyli 19.156.000 zł.

Kwoty wyrażone w euro przeliczono według średniego kursu NBP ustalonego

na dzień 31 grudnia 2006 r., który zgodnie z tabelą nr 252/A/NBP/2006 z dnia 29 grud-

nia 2006 r. wynosił 3,8312 zł/euro.

Dorota Przybyszewska

K

apitał zakładowy spółki z ograniczoną odpowiedzialnością powinien wynosić co

najmniej 50.000 złotych, a wartość nominalna udziału nie może być niższa niż

50 złotych. Kapitał zakładowy w spółce z ograniczoną odpowiedzialnością można

podwyższyć przeznaczając na ten cel środki z kapitału zapasowego lub kapitałów (fun-

duszy) rezerwowych utworzonych z zysku spółki (podwyższenie kapitału zakładowego

ze środków spółki). Podwyższenie kapitału zakładowego następuje z chwilą wpisania tego

zdarzenia do rejestru sądowego (art. 262 § 4 Kodeksu spółek handlowych – Dz. U. z 2000 r.

nr 94, poz. 1037 ze zm.).

W przypadku spółek z o.o. ustawodawca nie wprowadził żadnych ograniczeń w tym

zakresie. Natomiast w spółkach akcyjnych K.s.h. określa zasady podwyższania kapitału

zakładowego ze środków własnych. Zgodnie z tymi przepisami walne zgromadzenie tych

spółek może podwyższyć kapitał zakładowy przeznaczając na ten cel środki własne spół-

ki, tj. kapitał rezerwowy i zapasowy utworzone z czystego zysku. Jednak w art. 442 § 1

uczyniono zastrzeżenie, zgodnie z którym należy pozostawić taką część kapitałów, jaka

odpowiada niepokrytym stratom oraz akcjom własnym. Wyłączono tym samym możliwość

podwyższania kapitału zakładowego z kapitału zapasowego przeznaczonego na pokrycie

strat bilansowych.

W celu podwyższenia kapitału zakładowego wspólnicy spółki z o.o. obowiązani są podjąć

uchwałę w sprawie zmiany umowy spółki wraz ze wskazaniem z jakich środków powinno

nastąpić podwyższenie kapitału podstawowego.

Podwyższenie kapitału zakładowego ze środków własnych, np. z zysku za ostatni rok

obrotowy bądź z kapitałów własnych, np. z rezerwowego lub zapasowego, rodzi u wspól-

ników spółki – zarówno tych, którzy są osobami fizycznymi, jak i tych, którzy są osobami

prawnymi – obowiązek zapłaty podatku dochodowego. Przekazana bowiem kwota z kapi-

tału rezerwowego na kapitał zakładowy jest dla wspólników przysporzeniem majątkowym,

który – na mocy art. 10 ust. 1 pkt 4 ustawy o pdop (Dz. U. z 2000 r. nr 54, poz. 654 ze zm.)

oraz art. 24 ust. 5 pkt 4 ustawy o pdof (Dz. U. z 2000 r. nr 14, poz. 176 ze zm.) – stanowi

przychód z tytułu udziału w zyskach osoby prawnej.

Dochody te podlegają opodatkowaniu zryczałtowanym 19% podatkiem dochodowym.

Płatnikiem tego podatku jest spółka, w której dokonano podwyższenia kapitału zakłado-

wego – w terminie 14 dni od dnia uprawomocnienia się postanowienia sądu rejestrowego

o dokonaniu wpisu o podwyższeniu tego kapitału (art. 26 ust. 1 i 2 ustawy o pdop oraz

art. 41 ust. 1 i 5 ustawy o pdof).

Należy dodać, że od 1 stycznia 2007 r. zmianie uległy zasady opodatkowania przycho-

dów z tytułu udziału w zyskach osób prawnych uzyskiwanych przez polskie podmioty.

Dochód przeznaczony na podwyższenie kapitału zakładowego oraz dochód stanowiący

równowartość kwot przekazanych na ten kapitał z innych kapitałów spółki z o.o. może być

zwolniony z opodatkowania podatkiem dochodowym na zasadach określonych w art. 22

ust. 4 ustawy o pdop.

Ze zmianą umowy spółki wiąże się z kolei konieczność poniesienia przez jednostkę

dodatkowego wydatku, jakim jest podatek od czynności cywilnoprawnych. Wynika to

z treści przepisu ustawy o podatku od czynności cywilnoprawnych (Dz. U. z 2005 r. nr 41,

poz. 399 ze zm.), na mocy którego podatkowi temu podlegają umowy spółki i ich zmiany,

jeśli powodują one podwyższenie podstawy opodatkowania tym podatkiem (art. 1 ust. 1

pkt 2 ww. ustawy). Podstawą opodatkowania jest wartość, o którą powiększa się kapitał

zakładowy. Oprócz podatku od czynności cywilnoprawnych na spółce ciąży obowiązek

uiszczenia dodatkowych opłat związanych ze zmianą umowy spółki. Są to opłata notarial-

na dotycząca samej zmiany umowy spółki, a także opłata sądowa związana ze złożeniem

wniosku o wpis zmiany wysokości kapitału zakładowego w rejestrze sądowym.

Wymienione obowiązkowe opłaty oraz podatek od czynności cywilnoprawnych pod-

legają zaliczeniu do kosztów działalności operacyjnej spółki w dacie ich poniesienia,

następującym zapisem:

- Wn konto 40

„Koszty według rodzajów” (w analityce: Podatki i opłaty) lub konto

zespołu 5,

- Ma konto 10

„Kasa” lub konto 13 „Rachunek bieżący”.

Ewidencja w księgach rachunkowych podwyższenia kapitału zakładowego z zysku netto

za 2006 r. oraz ze środków zgromadzonych w poprzednich latach na kapitale rezerwowym

może przebiegać w sposób przedstawiony w poniższym przykładzie.

Przykład

Założenia

1. Zgromadzeniewspólnikówpodjęłouchwałęopodwyższeniukapitałuzakładowego

zkwoty100.000złdokwoty150.000zł,przeznaczającnatencel:

a)zysknettoza2006r.:20.000zł,

b) środkikapitałurezerwowego:30.000zł(kapitałrezerwowywynosi90.000zł).

2. Udziałowcyokreśliliwuchwale,żezryczałtowanypodatekdochodowyzostaniepo-

krytyzkapitałurezerwowego.

3. Ustaleniezryczałtowanegopodatkudochodowego:

- podstawaopodatkowania:(50.000zł×100):(100–19)=61.728zł,

- wysokośćpodatkuwynosi:61.728zł×19%=11.728zł(pozaokrągleniudopełnych

złotych).

Dekretacja

1) PK – uchwała zgromadzenia wspólników o podwyższeniu

kapitału zakładowego:

a) z zysku netto za 2006 r.

20.000 zł

- Wn konto 82

„Rozliczenie wyniku finansowego”,

- Ma konto 24

„Pozostałe rozrachunki”

(w analityce: Imienne konta wspólników),

b) ze środków kapitału rezerwowego

(30.000 zł + 11.728 zł) =

41.728 zł

- Wn konto 81-2

„Kapitał rezerwowy”,

- Ma konto 24

„Pozostałe rozrachunki”

(w analityce: Imienne konta wspólników).

2) PK – podwyższenie kapitału zakładowego z chwilą wpisu podwyższenia

do rejestru sądowego:

a) kwota podwyższająca kapitał zakładowy

50.000 zł

- Ma konto 80

„Kapitał zakładowy”,

b) zryczałtowany podatek dochodowy

11.728 zł

- Ma konto 22

„Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z urzędem skarbowym),

c) kwota ogółem

61.728 zł

- Wn konto 24

„Pozostałe rozrachunki”

(w analityce: Imienne konta wspólników).

3) WB – zapłata zryczałtowanego podatku dochodowego

na konto urzędu skarbowego:

11.728 zł

- Wn konto 22

„Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z urzędem skarbowym),

- Ma konto 13

„Rachunek bieżący”.

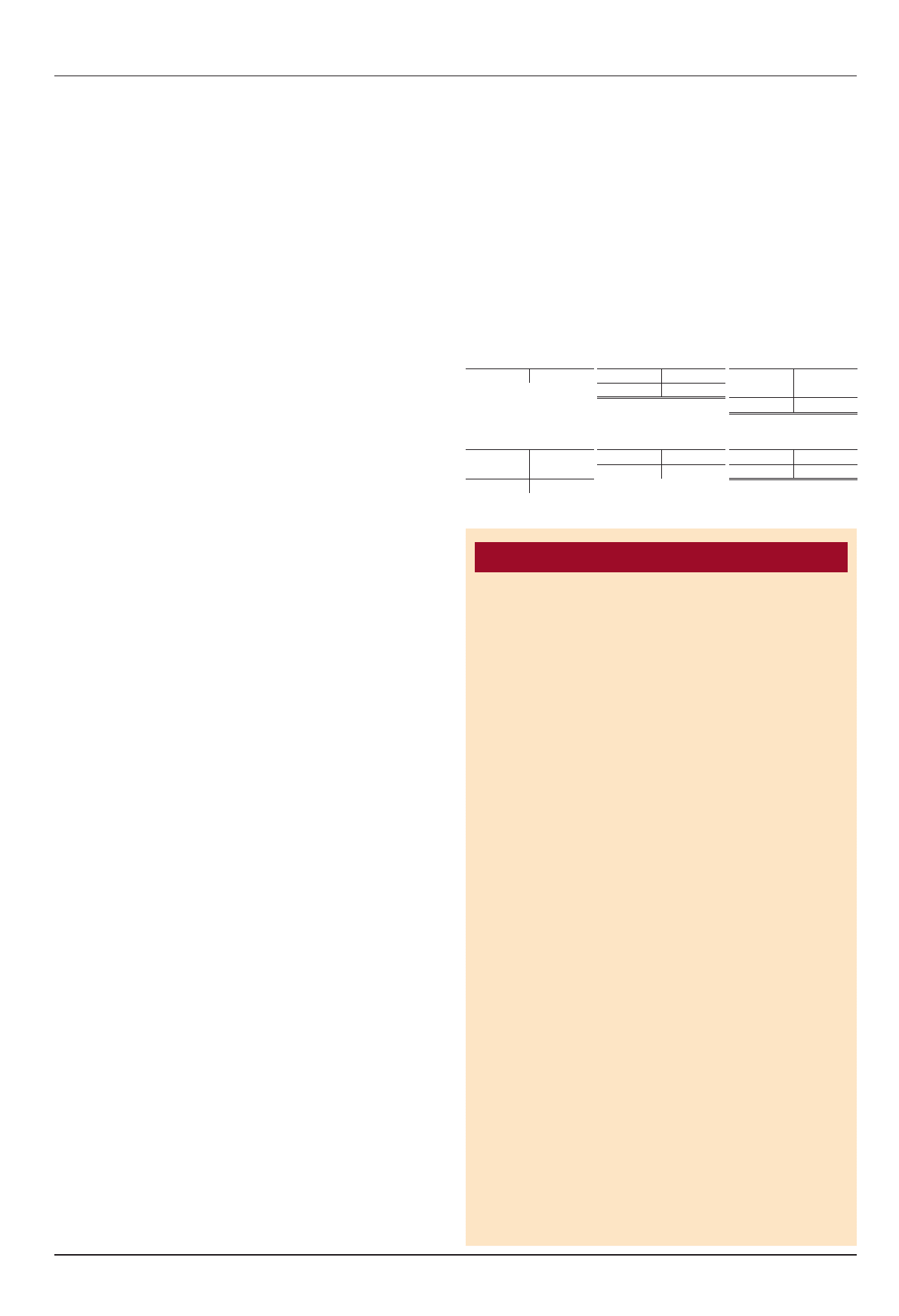

Księgowania

Konto 13

„Rachu-

nek bieżący”

Konto 22

„Rozrachun-

ki publicznoprawne”

(w analityce: Rozrachunki

z urzędem skarbowym)

Konto 24

„Pozo-

stałe rozrachunki”

(w analityce: Imienne

konta wspólników)

S.p.) X

11.728 (3

3) 11.728 11.728 (2b 2c) 61.728 20.000 (1a

11.728 11.728

41.728 (1b

61.728 61.728

Konto 80

„Kapi-

tał zakładowy”

Konto 81-2

„Kapi-

tał rezerwowy”

Konto 82

„Rozliczenie

wyniku finansowego”

100.000 (S.p. 1b) 41.728 90.000 (S.p. 1a) 20.000 20.000 (S.p.

50.000 (2a

48.272 (S.k.

20.000 20.000

150.000 (S.k.

Ewa Gruchot

Podwyższenie kapitału zakładowego –

ujęcie w księgach rachunkowych

Czy wspólnota mieszkaniowa może prowadzić

księgę podatkową?

Wspólnota mieszkaniowa jest obowiązana prowadzić pozaksięgową

ewidencję kosztów zarządu nieruchomością wspólną oraz zaliczek uisz-

czanych na pokrycie tych kosztów. Czy można tę ewidencję prowadzić

w formie podatkowej księgi przychodów i rozchodów?

Nie

. Wspólnota mieszkaniowa jako jednostka organizacyjna nieposiadająca osobo-

wości prawnej objęta jest przepisami ustawy o podatku dochodowym od osób praw-

nych. Natomiast podatkową księgę przychodów i rozchodów mogą prowadzić podatnicy

podatku dochodowego od osób fizycznych. Więcej na ten temat pisaliśmy w Gazecie

Podatkowej nr 32 z dnia 19 kwietnia 2007 r.

Wyszukiwarka

Podobne podstrony:

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

i obniżenie i podwyzszenie kapitału zakładowego R6EUME5EGSNVSPXDNH2UXMF4JPY5X6FOIACK2DI

Najnowsze interpretacje urzędowe Podwyższenie kapitału zakładowego spółki zwolnione z pcc

d UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – PODNIESIENIE WARTOŚCI NOMINALANEJ Z WPŁAT WSPÓLNIKÓW

l objęcie udziałów w podwyższonym kapitale zakładowym VSKTW5QYCRUNQIVLTF2WZBCDWGHVO7477PNHRRY

e UCHWAŁ A O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – PODNIESIENIE WARTOŚCI NOMINALANEJ ZE ŚRDOKÓW SPÓŁKI

g PODWYZSZENIE KAPITAŁU ZAKŁADOWEGO W DRODZE PODNIESIENIA WARTOŚCI NOMINALNEJ UDZIAŁÓW

f UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – ZMIANA WARTOŚCI NOPMINALNEJ Z WPŁAT DOTYCHCZASOWYCH

Eksport towarów ujęcie w księgach rachunkowych

b UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – NOWE UDZIAŁY Z WPŁAT NOWYCH WSPÓLNIKÓW

c UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – NOWE UDZIAŁY ZE ŚRODKÓW SPÓŁKI

a UCHWAŁA O PODWYŻSZENIU KAPITAŁU ZAKŁADOWEGO – NOWE UDZIAŁY Z WPŁAT DOTYCHCZASOWYCH WSPÓLNIKÓW

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

465 Ewidencja podwyższenia kapitału zakładowego w drodze konwersji pożyczki na udziały

393 Ujęcie w księgach rachunkowych zakupu od rolnika ryczałtowego

351 Ujęcie w ksiegach rachunkowych dodatniej wartości firmy

D19250305 Rozporządzenie Rady Ministrów z dnia 25 kwietnia 1925 r w sprawie podwyższenia kapitału z

więcej podobnych podstron