10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 29 • 10.04.2007 r.

Rachunkowość dla każdego

Ś

rodki pieniężne znajdujące się w kasie walutowej oraz na bankowym rachunku waluto-

wym jednostki zobowiązane są wycenić na dzień bilansowy po obowiązującym na ten

dzień średnim kursie ustalonym dla danej waluty przez Narodowy Bank Polski. Stanowi o tym

art. 30 ust. 1 pkt 1 ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

Gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych

(np. w kantorach), wycenia się po kursie, po którym nastąpił jej zakup, jednak w wyso-

kości nie wyższej od średniego kursu ustalonego na dzień wyceny dla danej waluty przez

Narodowy Bank Polski (art. 30 ust. 1 pkt 2 ww. ustawy).

Różnice kursowe z wyceny bilansowej, np. na dzień 31 grudnia 2006 r. można rozliczyć

w księgach rachunkowych 2007 r. według jednej z metod wykształconych przez praktykę, tj.:

- stornując różnice kursowe pod datą 1 stycznia 2007 roku (zapisu dokonuje się w tych

samych kwotach i na tych samych kontach, lecz na czerwono lub ze znakiem minus),

- stornując różnice kursowe z wyceny bilansowej w dniu rozchodu waluty (zapisu w księ-

gach dokonuje się w sposób przedstawiony wyżej),

- ujmując w księgach rachunkowych 2007 r. tylko zrealizowane różnice kursowe za okres

od 1 stycznia 2007 r. do dnia wypływu waluty.

Poszczególne metody szerzej opisano w Gazecie Podatkowej nr 28 w artykule pt. „Roz-

liczenie różnic kursowych z wyceny bilansowej rozrachunków w księgach następnego roku

obrotowego”.

Najczęściej stosowaną metodą rozliczenia różnic kursowych z wyceny bilansowej jest

storno naliczonych różnic kursowych od środków pieniężnych w kasie i na rachunku wa-

lutowym pod datą 1 stycznia następnego roku. Zastosowanie tej metody przedstawiono

na poniższym przykładzie.

Przykład

Założenia

1. Nadzień31grudnia2006r.jednostkaposiadanarachunkuwalutowym25.000euro,

którychwartośćwprzeliczeniunazłotewynosi95.300zł,pochodzącezwpływów:

- zdnia12grudnia2006r.:15.000euro×3,8200zł/euro=

57.300zł,

- zdnia27grudnia2006r.:10.000euro×3,8000zł/euro=

38.000zł.

2. Wycenawalutynadzień31grudnia2006r.wedługobowiązującego

wtymdniukursuśredniegoNBPwynoszącego3,8312zł/euro:

(25.000euro×3,8312zł/euro)=95.780zł.

Obliczenieróżnicykursowej:

(95.780zł–95.300zł)=480zł–jesttododatniaróżnicakursowa.

3. DorozchoduwalutjednostkastosujemetodęLIFO(ostatnieweszło,pierwszewyszło).

4. Wdniu10stycznia2007r.jednostkauregulowałazobowiązaniewkwocie12.000euro.

Wycenarozchoduwalut:

a)10.000euro×3,800zł/euro=

38.000zł,

b) 2.000euro×3,8200zł/euro=

7.640zł,

c) razem

45.640zł.

5. Wceluwypłatywynagrodzeńzagrudzień2006r.jednostkawdniu

10stycznia2007r.odsprzedaładobanku5.000euro.Kurs

faktyczniezastosowany(kurskupnabanku)wtymdniuwynosił3,79zł/euro.

Kwotę18.950zł(5.000euro×3,79zł/euro)jednostkaprzyjęładokasy.

Wycenarozchoduwalut:

(5.000euro×3,82zł/euro)=19.100zł.

Obliczenieróżnickursowychzrealizowanychnaśrodkachpieniężnych:

(19.100zł–18.950zł)=150zł–jesttoujemnaróżnicakursowa.

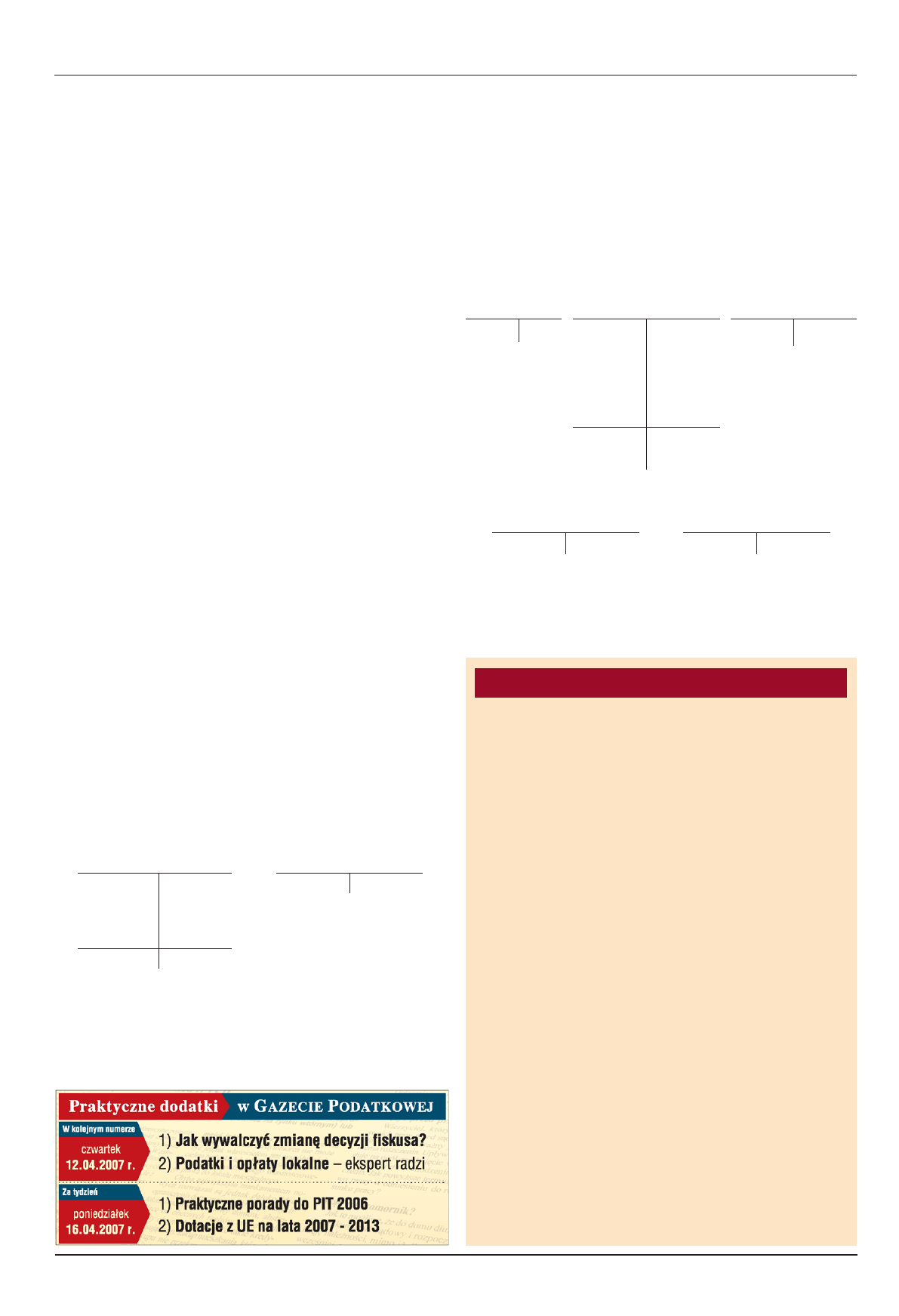

Zapisy w księgach 2006 roku

1. PK – różnice kursowe powstałe w związku z wyceną bilansową

środków pieniężnych na rachunku walutowym:

480 zł

-Wn konto 13-1 „Rachunek walutowy”,

-Ma konto 75-01 „Przychody finansowe”

(w analityce: Różnice kursowe z wyceny bilansowej).

Księgowania

Konto 13-1

„Rachunek walutowy”

Konto 75-01 „Przychody finan-

sowe” (w analityce: Różnice

kursowe z wyceny bilansowej)

S.p.) 95.300

(15.000euro×

3,82zł/euro)+

(10.000euro×

3,80zł/euro)

1)

480

480 (1

S.k.) 95.780

Zapisy w księgach 2007 roku

1. PK – storno różnic kursowych na dzień 1 stycznia 2007 r.:

(-) 480 zł

-Wn konto 13-1 „Rachunek walutowy”,

-Ma konto 75-01 „Przychody finansowe”

(w analityce: Różnice kursowe z wyceny bilansowej).

2. WB – zapłata zobowiązania (poz. 4c założeń):

45.640 zł

-Wn konto 21 „Rozrachunki z dostawcami”

(w analityce: Konto imienne kontrahenta),

-Ma konto13-1 „Rachunek walutowy”.

Rozliczenie różnic kursowych z wyceny bilansowej

środków pieniężnych w księgach następnego roku

3. KP – zasilenie kasy:

18.950 zł

-Wn konto 10 „Kasa”,

-Ma konto 13-1 „Rachunek walutowy”.

4. PK – różnica kursowa od środków pieniężnych (poz. 5 założeń):

150 zł

-Wn konto 75-12 „Koszty finansowe”

(w analityce: Zrealizowane różnice kursowe),

-Ma konto 13-1 „Rachunek walutowy”.

Księgowania

Konto 10 „Kasa”

Konto 13-1 „Rachunek

walutowy”

Konto 21 „Rozrachunki

z dostawcami”

(w analityce; Konto

imienne kontrahenta)

3) 18.950

S.p.) 95.780

1) - 480

45.640 (2

(10.000euro×

3,80zł/euro)+

(2.000euro×

3,82zł/euro)

18.950 (3

(5.000euro×

3,79zł/euro)

150 (4

2) 45.640

X (S.p.

S.k.) 30.560

(8.000euro×

3,82zł/euro)

Konto 75-01 „Przychody

finansowe” (w analityce:

Różnice kursowe z wyceny

bilansowej)

Konto 75-12 „Koszty

finansowe” (w analityce:

Zrealizowane różnice kursowe)

- 480 (1

4) 150

Dla celów podatkowych różnice kursowe z wyceny bilansowej środków pieniężnych do-

konanej na dzień 31 grudnia 2006 r. nie będą stanowiły przychodów ani kosztów uzyskania

przychodów. Natomiast począwszy od 1 stycznia 2007 r. różnice kursowe z wyceny środków

pieniężnych jednostki obowiązane są uwzględniać dla celów podatkowych w zależności

od przyjętej metody określonej w ustawach o podatku dochodowym.

Ewa Gruchot

Porady eksperta

Nagrody z zysku za 2006 rok

Zamierzamy wypłacić pracownikom nagrody z zysku osiągniętego

w 2006 r. Jak prawidłowo ująć wypłatę tych nagród w księgach rachun-

kowych?

Uchwała o podziale zysku może przewidywać, że część tego zysku przeznaczona

zostanie na nagrody dla pracowników. Zauważmy przy tym, że wyszczególniona

w uchwale o podziale zysku kwota przeznaczona na nagrody dla pracowników powinna

obejmować wartość nagród brutto oraz wartość składek ubezpieczeniowych od tych

nagród finansowanych przez pracodawcę.

Z przepisów o podatku dochodowym wynika bowiem, że pracodawca nie może

zaliczyć do swoich kosztów uzyskania przychodów składek na ubezpieczenia społeczne

oraz na Fundusz Pracy i na inne fundusze celowe utworzone na podstawie odrębnych

ustaw – od nagród wypłacanych w gotówce lub w papierach wartościowych z docho-

du po opodatkowaniu podatkiem dochodowym. Jeśli więc składki na ubezpieczenia

społeczne od nagród wypłacanych pracownikom obciążające pracodawcę nie zostaną

pokryte z zysku, a będą obciążały koszty operacyjne jednostki – nie mogą stanowić

kosztów podatkowych.

W księgach rachunkowych wypłata pracownikom nagród z zysku za 2006 r.

– w przypadku gdy uchwała o podziale zysku uwzględnia kwotę nagród brutto oraz

składki ubezpieczeniowe płatne przez pracodawcę – może przebiegać zapisami:

1. Przeznaczenie zysku na nagrody dla pracowników:

a) kwota brutto nagród dla pracowników

-Wn konto 82 „Rozliczenie wyniku finansowego”,

- Ma konto 23 „Rozrachunki z pracownikami”,

b) należne składki ZUS obciążające pracodawcę

-Wn konto 82 „Rozliczenie wyniku finansowego”,

- Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z ZUS).

2. Potrącenia od wypłacanych nagród – na podstawie listy płac:

a) składki na ubezpieczenia społeczne finansowane przez pracowników

-Wn konto 23 „Rozrachunki z pracownikami”,

-Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z ZUS),

b) zaliczki na podatek dochodowy od osób fizycznych

-Wn konto 23 „Rozrachunki z pracownikami”,

-Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z urzędem skarbowym).

3. Wypłata uprawnionym pracownikom nagród z zysku:

-Wn konto 23 „Rozrachunki z pracownikami”,

-Ma konto 13 „Rachunek bieżący”.

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

450 Róznice kursowe z wyceny bilansowej środków pienięznych

Rozliczenie r˘ľnic kursowych z wyceny bilansowej, Rozliczenie różnic kursowych z wyceny bilansowej

338 Rozliczenie różnic kursowych z wyceny bilansowej rozrachunków w księgach następnego roku obrotow

448 Róznice kursowe z wyceny bilansowej rozrachunków z tytułu dostaw i usług

Rozliczenie różnic kursowych naliczonych na dzień bilansowy, Gazeta Podatkowa

Rozliczenie różnic kursowych ustalonych na dzień bilansowy

Rozliczanie r˘ľnic kursowych z wyceny bilansowej, Zakup towarów w ewidencji księgowej

Ewidencja i rozliczanie różnic kursowych

CBP0312 Rozliczanie roznic kursowych w firmie

bilansowa a podatkowa metoda rozliczania różnic

Roznice kursowe w swietle prawa podatkowego i bilansowego

419 (B2007) Różnice kursowe na dzień bilansowy cz II

418 (B2007) Różnice kursowe na dzień bilansowy cz I

Różnice kursowe ustalane dla celów podatkowych według zasad bilansowych

Różnice kursowe wg prawa bilansowego

12Ewidencja środków pieniężnychid 14240 ppt

więcej podobnych podstron