RACHUNEK KOSZTÓW - Rachunek kosztów docelowych

Przedsiębiorstwo produkcyjne zamierza wprowadzić na rynek nowy produkt, który będzie stanowił uzupełnienie istniejącej struktury asortymentowej. W celu osiągnięcia sukcesu rynkowego oraz finansowego na etapie projektowania produktu postanowiono wykorzystać rachunek kosztów docelowych.

Pierwszym etapem we wspomnianym rachunku kosztów jest wyznaczenie docelowej ceny sprzedaży nowo wprowadzanego na rynek produktu. Cena ta została wyznaczona na podstawie przeprowadzonych badań rynkowych. Biorąc pod uwagę takie zagadnienia jak:

oczekiwany przez nabywców poziomu funkcjonalności produktu,

oczekiwany poziom jakości,

pożądany przez przedsiębiorstwo udział w rynku,

ofertę konkurencji,

potencjalne działania przedsiębiorstw konkurencyjnych po wprowadzeniu nowego produktu na rynek,

docelowa cena sprzedaży została wyznaczona na poziomie 27 zł/szt.

Kolejnym etapem w wyznaczaniu docelowego kosztu wytwarzania nowego produktu jest określenie docelowej stopy zysku operacyjnego. Stopa ta powinna zostać wyznaczona na takim poziomie, aby przedsiębiorstwo mogło osiągnąć stopę zwrotu z zaangażowanego w przedsięwzięcie kapitału na poziomie co najmniej kosztu kapitału. Do obliczenia docelowej stopy zysku operacyjnego wykorzystano metodę oceny projektów inwestycyjnych. Dane wejściowe potrzebne do oszacowania docelowej stopy zysku operacyjnego przedstawiają się następująco:

nakłady inwestycyjne na początku okresu 300 tys. zł

odtworzeniowe nakłady inwestycyjne w wysokości amortyzacji

wydatki na badania i rozwój produktu 200 tys. zł

prognoza wielkości sprzedaży

I rok - 30 tys. szt.

II rok - 50 tys. szt.

III rok - 60 tys. szt.

IV rok - 70 tys. szt.

V rok - 50 tys. szt.

stopa podatku dochodowego od osób prawnych 19%

wskaźniki rotacji składników kapitału obrotowego netto

wskaźnik rotacji należności 30 dni

wskaźnik rotacji zapasów - 20 dni

wskaźnik rotacji zobowiązań krótkoterminowych 25 dni

wydatki związane z zakończeniem produkcji 40 tys. zł

wartość rezydualna aktywów rzeczowych 45 tys. zł

średni ważony koszt kapitału 9%

Docelowa stopa zysku operacyjnego została wstępnie wyznaczona dla różnych wielkości wewnętrznej stopy zwrotu (IRR). Poziomy wewnętrznej stopy zwrotu (IRR), dla których określono docelowe stopy zysku operacyjnego, to:

9% - poziom średniego ważonego kosztu kapitału,

10%

11%

12%

13%

14%

Po wyznaczeniu docelowych stóp zysku operacyjnego dla podanych wysokości IRR obliczono dopuszczalne koszty jednostkowe. Ostatecznie jednostkowy koszt dopuszczalny produktu przyjęto na poziomie, który umożliwi uzyskanie IRR w wysokości 13%. Ze względu na istniejące ograniczenia w zakresie efektywności działania postanowiono jednak, iż koszt docelowy produktu zostanie ustalony na poziomie umożliwiającym uzyskanie IRR w wysokości 11%. Koszt bieżący wytworzenia jednego wyrobu wynosi natomiast 25 zł/szt. Posiadając te informacje określono osiągalną i strategiczną część redukcji kosztów.

W dalszym etapie kalkulacji dokonano dezagregacji jednostkowego kosztu docelowego produktu na koszty docelowe poszczególnych funkcji (F1, F2, F3, F4, F5). Dezagregacji kosztu docelowego dokonano poprzez analizę istotności (ważności) danej funkcji w stosunku do innych cech funkcjonalnych produktu. Analiza istotności funkcji została wykonana na podstawie wskaźników preferencji poszczególnych funkcji, które zostały określone przez potencjalnych konsumentów (wskaźniki te mieszczą się w przedziale do 1 do 10). Wskaźniki preferencji funkcji wyznaczone przez konsumentów w skali od 1 do 10 wynoszą:

F1 - 5

F2 - 6

F3 - 8

F4 - 10

F5 - 3

Bieżący koszt wytworzenia poszczególnych funkcji wynosi:

F1 - 3,5 zł

F2 - 4,3 zł

F3 - 6,4 zł

F4 - 8,0 zł

F5 - 2,8 zł

Polecenie: wyznaczyć koszt docelowy produktu finalnego oraz koszty docelowe poszczególnych funkcji.

RACHUNEK KOSZTÓW - Rachunek kosztów ciągłego doskonalenia

Pewne przedsiębiorstwo posiada trzy wydziały produkcyjne. W każdym z tych wydziałów jest prowadzona produkcja odrębnych wyrobów. Przedsiębiorstwo wdrożyło rachunek kosztów ciągłego doskonalenia, którego efektem ma być obniżenie poziomu ponoszonych kosztów.

Do sporządzenia wstępnej wersji rocznego budżetu przychodów i kosztów wykorzystano planowaną na następny okres budżetowy wielkość sprzedaży oraz poziom cen, a ponadto przyjęto, iż koszt jednostkowy zmienny wytworzenia poszczególnych produktów będzie się kształtował na poziomie zaobserwowanym w poprzednim okresie. Wymienione wielkości przedstawiono w poniższej tabeli.

Tabela 1.

Dane do sporządzania budżetu przychodów ze sprzedaży oraz kosztów zmiennych

|

Produkt I |

Produkt II |

Produkt III |

Wielkość sprzedaży na następny okres (szt.) |

210 |

280 |

270 |

Cena sprzedaży (zł/szt.) |

1100 |

950 |

1200 |

Koszty jednostkowy zmienny z poprzedniego okresu |

|

|

|

materiały bezpośrednie (zł/szt.) |

435 |

400 |

440 |

robocizna bezpośrednia (zł/szt.) |

125 |

127 |

128 |

pozostałe koszty zmienne (zł/szt.) |

75 |

60 |

70 |

Budżet kosztów stałych ponoszonych na poszczególnych wydziałach produkcyjnych przedstawiono w kolejnej tabeli.

Tabela 2.

Budżet stałych kosztów wydziałowych

|

Wydział I |

Wydział II |

Wydział III |

Amortyzacja |

35.000 |

40.000 |

42.000 |

Wynagrodzenia z narzutami |

22.000 |

25.000 |

33.000 |

Materiały pomocnicze |

9.000 |

12.000 |

16.000 |

Pozostałe |

5.000 |

3.000 |

7.000 |

Budżet kosztów ogólnego zarządu przyjęto w wysokości 35.000 zł, a koszty sprzedaży w wysokości 5.000 zł.

Sporządzony na podstawie powyższych danych wstępny budżet przychodów i kosztów nie gwarantował uzyskania satysfakcjonującego poziomu rentowności sprzedaży. Za zadowalający poziom rentowności sprzedaży uznano 10%. Różnica pomiędzy zyskiem pożądanym a zyskiem wynikającym ze wstępnie sporządzonego budżetu określa skalę redukcji kosztów. Ponieważ przedsiębiorstwo koncentruje się przede wszystkim na redukcji kosztów zmiennych, toteż wyznaczono docelowe stopy poszczególnych kategorii kosztów, które wynoszą:

dla materiałów bezpośrednich - 3,1%,

dla robocizny bezpośredniej - 6,23%,

dla pozostałych kosztów zmiennych - 7,73%.

Podział ogólnego celu redukcji kosztów na poszczególne wydziały został wykonany biorąc za jego podstawę udział kosztów kontrolowanych przez dany wydział do kosztów kontrolowanych przez wszystkie wydziały. Do kosztów kontrolowanych zaliczono wszystkie koszty zmienne oraz stałe koszty zużycia materiałów pośrednich, a także pozostałe koszty stałe ponoszone na poszczególnych wydziałach.

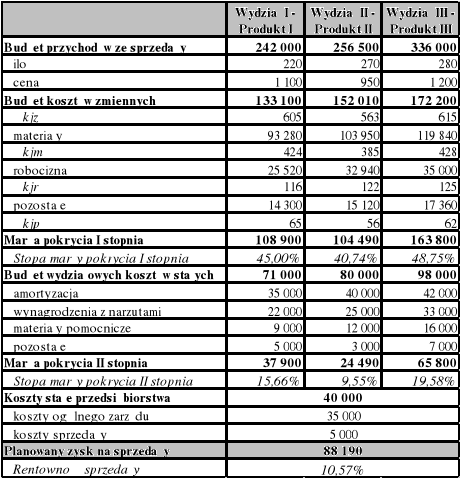

Rzeczywiste wykonanie w zakresie przychodów ze sprzedaży i kosztów przedstawiono w poniższej tabeli.

Tabela 3.

Wykonanie rzeczywiste w zakresie przychodów i kosztów

Polecenie:

Obliczyć ogólny cel redukcji kosztów, a następnie poddać go dezagregacji w przekroju wydziałów produkcyjnych.

Sporządzić ostateczną wersję budżetu przychodów i kosztów.

Obliczyć odchylenia pomiędzy budżetem a rzeczywistym wykonaniem.

4

Wyszukiwarka

Podobne podstrony:

06 11 12 rachunek kosztów

06 11 12 rachunek kosztów

Wyklad 3 makro 12.11, Finanse i Rachunkowość, Semestr I, Makroekonomia, inne

10 Rachunek koszt w cyklu ycia produktu, Ekonomia

wyklaad 11-12 FIR polityka rachunkowosci -popr, III semstr- studia

DGP 2015 01 12 rachunkowosc i audyt

21ZiIPN12010-11, Finanse i rachunkowość

DGP 2014 05 12 rachunkowosc i audyt

rachunkowos finansowa Wyklad 9.11.2008, Rachunkowość finansowa

POLITYKA RACHUNKOWO¦CI wzor II

2009 11 30 rachunek i statystykaid 26677

11 Prowadzenie rachunkowości bankowej

Rachunkowość 11, UEK, Rachunkowość zarządcza - S. Krajewska

Rachunkowość wykład 12, Rachunkowość - Jacek Jaworski

11 Prowadzenie rachunkowosci ba Nieznany

21.12, Rachunkowość finansowa

Test z Rachunkowo¶ci Zarz± dczej, SZKOŁA, szkola 2011, Buk

12 Rachunek macierzowy

22ZiIPN12010-11, Finanse i rachunkowość

więcej podobnych podstron