Dr Adriana Politaj

Mikroekonomia - ćwiczenia (tylko Ekonomia)

ZMIENNA WARTOŚĆ PIENIĄDZA W CZASIE,

(KAPITALIZACJA I DYSKONTOWANIE)

Sposób obliczenia samych odsetek od kapitału, tzw. odsetki proste.

O = ![]()

K- kapitał podstawowy, pierwotny, początkowy

d - stopa procentowa

t - czas rezygnacji z dysponowania kapitałem

Przykład 1

Otrzymano pożyczkę 50 000 na 5 miesięcy zakładając, że wraz z jej zwrotem wierzyciel otrzyma odsetki w wysokości 1,5% miesięcznie (18% rocznie). Ich kwota zatem wyniesie:

O= ![]()

= 3750

lub inaczej

O= ![]()

= 3750

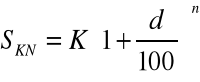

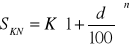

Kapitalizacja - metoda stosowana do ustalenia przyszłej wartości aktualnie znanej kwoty. Obliczona suma skapitalizowana obejmuje zarówno kapitał początkowy jak i odsetki naliczone w n okresach, w których dokonuje się kapitalizacji. Kapitalizację nazywa się często procentem składanym.

SKN - suma skapitalizowana na koniec „n” okresów przy zastosowaniu „d” stopy procentowej

K- kapitał podstawowy, pierwotny, początkowy

d - stopa procentowa dla okresów kapitalizacji

n - liczba okresów, w których dokonuje się kapitalizacji

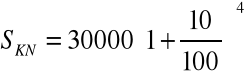

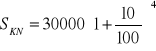

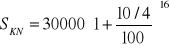

Przykład 2

Ulokowano w banku 30000 zł na procent składany przy stopie 10% rocznie na okres 4 lat. Przy kapitalizacji raz w roku. Suma po 4 latach wyniesie:

= 43 923

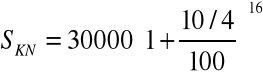

W przypadku, gdy firma wynegocjuje kapitalizację kwartalną przy tej samej stopie % suma skapitalizowana będzie nieco korzystniejsza:

= 44 535,15

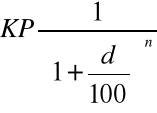

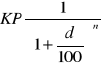

Dyskontowanie pozwala określić dzisiejszą (bieżącą) wartość przyszłych dochodów; inaczej… ile dziś jest warta suma pieniędzy jaką uzyskamy w przyszłości.

Strumienie dochodów należy dyskontować, ponieważ:

a) dochód dzisiejszy jest wart więcej niż dochód przyszły, co wynika ze spadku siły nabywczej pieniądza w czasie (zjawisko inflacji)

b) dochody przyszłe obciążone są ryzykiem i mają mniejszą wartość niż dochody dzisiejsze, które są pewne.

= KT

KP- kapitał przyszły

KT - kapitał teraźniejszy (bieżący)

d - stopa procentowa dla okresów dyskontowania (kapitalizacji)

n - liczba okresów, w których dokonuje się dyskontowania (kapitalizacji)

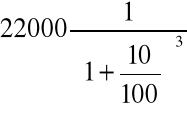

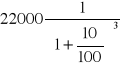

Przykład 3

Ojciec zamierza ofiarować córce za trzy lata książeczkę z wkładem 22 000 zł. Ile powinien wpłacić dziś na tę książeczkę, gdy oprocentowanie jest stałe i wynosi 10 % rocznie?

= 16 529 zł

Na zajęcia proszę przynieść kalkulator !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Zadania: zmienna wartość pieniądza w czasie

Zad. 1

Chcemy ulokować pewną kwotę na rok. Która z lokat jest korzystniejsza?

kwartalną przy oprocentowaniu 16% rocznie,

miesięczną przy oprocentowaniu 14% rocznie,

roczna przy oprocentowaniu 15% rocznie,

tygodniową przy oprocentowaniu 13% rocznie.

Zad. 2.

Firma ogłosiła przetarg na sprzedaż nieruchomości. Wpłynęły trzy oferty proponujące zapłatę gotówką:

54 000 zł - dzisiaj,

73 000 zł - po upływie 2 lat,

87 000 zł - po upływie 3 lat.

Wszyscy oferenci są wiarygodni pod względem wypłacalności. Dokonać wyboru najkorzystniejszego nabywcy wiedząc, że oferowane przez banki oprocentowanie długoterminowych depozytów wynosi 18% w skali roku.

Zad. 3

Dwaj bracia - Jacek i Krzyś otrzymali po 1 mln zł spadku po zmarłym dziadku. Obaj postanowili ulokować otrzymane pieniądze na 10 lat. Jacek wybrał bank A, który oferował roczne oprocentowanie w wysokości 20% i roczną kapitalizację odsetek, natomiast Krzyś wybrał bank B, w którym kwartalne oprocentowanie wynosi 4,5 % i stosuje się kwartalną kapitalizację odsetek. Który z braci postąpił właściwie?

Zad. 3

Masz do wyboru otrzymać dzisiaj 5 000 zł lub za dwa lata 7 000 zł. Co wybierzesz jeżeli tegoroczna stopa procentowa to 15%, spodziewasz się, że w przyszłym roku wyniesie ona 12%.

Zad. 4

Uwzględniając jedynie czynnik finansowy, czy preferujesz:

dwuletnią lokatę 5 000 zł oprocentowaną na 12% w stosunku rocznym, czy udzielenie pożyczki koledze, który zobowiązuje się do oddania po dwóch latach 6 200 zł?

dwuletnią lokatę 12 000 zł oprocentowaną na 10% w stosunku rocznym, czy udzielenie pożyczki koledze, który zobowiązuje się do oddania po dwóch latach 16 400 zł?

Zad. 5

Do jakiej kwoty wzrósł przez rok kapitał 100 000 zł, gdy przez pierwsze pół roku oprocentowanie wyniosło 24%, przez kolejne 4 miesiące 22% a przez ostanie dwa miesiące 23% w skali roku (kapitalizacja miesięczna)?

Zad. 6

Ile trzeba wpłacić na lokaty:

a) miesięczne b) półroczne c)kwartalne

aby za 2 lata odebrać 10 000 zł przy oprocentowaniu 10% rocznie?

Zad. 7

Ojciec w dniu narodzin córki złożył dla niej do banku na 8% w skali roku pewną kwotę pieniędzy. Po 10 latach bank obniżył oprocentowanie do 6%. Po 20 latach córka otrzymała 29 718,65 zł. Jaką kwotę zdeponował w banku ojciec w dniu narodzin córki? Kapitalizacja odsetek następowała co rok.

Zad. 8 *

Wpłacamy 2110 na konto oprocentowane 4% w skali roku przy kapitalizacji półrocznej. W ciągu roku dwa razy, przy każdej kapitalizacji, zostanie potracony podatek od oszczędności. Ile w sumie wyniesie ten podatek?

Uwaga: Podatek od oszczędności - podatek Belki

Podstawą opodatkowania jest kwota odsetek, ale zaokrąglona do pełnych złotych wg zasady że kwoty z końcówkami do 50 groszy zaokrąglamy w dół, a powyżej 50 groszy w górę.

Jak obliczyć podatek Belki? - PRZECZYTAĆ !

|

|

Zgodnie z ustawą podatek Belki (podatek od oszczędności) wynosi 19%. Niestety wbrew pozorom jego obliczenie nie polega jedynie na pomnożeniu zysku przez 0,19 - jest to czynność nieco bardziej zawiła - na szczęście wymaga od nas jedynie znajomości matematyki na poziomie szkoły podstawowej.

Obliczanie podatku możemy podzielić na trzy krótkie i proste etapy - zaokrąglenie kwoty zysku do pełnych złotych, policzenie z zaokrąglonej kwoty 19%, zaokrąglenie wyniku do pełnych złotych.

Etap 1: Zaokrąglanie zysku

Kwotę którą zarobiliśmy, niezależnie od jej wielkości należy zaokrąglić do pełnych złotych. Robimy to w ten sposób, że każdą kwotę dla której ilość groszy jest pomiędzy 1gr a 49gr (np 3,47 zł) zaokrąglamy w dół, a każdą od 50 gr do 99gł zaokrąglamy w górę. Poniżej kilka przykładów:

zysk: 3,47 zł, po zaokrągleniu: 3,00 zł

zysk: 5,89 zł, po zaokrągleniu: 6,00 zł

zysk: 117,50 zł, po zaokrągleniu: 118,00 zł

Dopiero kwota po zaokrągleniu podlega opodatkowaniu.

Etap 2: Obliczanie 19% podatku

Jeśli już zaokrągliliśmy kwotę zysku przystępujemy do obliczenia 19% podatku. Robimy to zgodnie z zasadami matematyki - w uproszczeniu - mnożąc uzyskaną w pierwszym etapie kwotę przez 0,19. I tak dla kwot z pierwszego etapu 19% wyniesie:

zysk po zaokrągleniu: 3,00 zł, 19% wynosi: 0,57 zł

zysk po zaokrągleniu: 6,00 zł, 19% wynosi: 1,14 zł

zysk po zaokrągleniu: 118,00 zł, 19 wynosi: 22,42 zł

Etap 3: Ponowne zaokrąglanie wyniku

Kwoty obliczone w poprzednim kroku należy ponownie zaokrąglić do pełnych złotych. Ponieważ zasadę zaokrąglania wyjaśniliśmy w etapie pierwszym przejdźmy od razu do przykładów:

podatek: 0,57 zł, po zaokrągleniu: 1,00 zł

podatek: 1,14 zł, po zaokrągleniu: 1,00 zł

podatek: 22,42 zł, po zaokrągleniu: 22,00 zł

Dopiero kwoty uzyskane w etapie trzecim są rzeczywistymi kwotami podatku jaki powinniśmy odprowadzić do US z tytułu uzyskania zysków kapitałowych.

1

Wyszukiwarka

Podobne podstrony:

wartosc pieniadza w czasie, Ekonomia, Podstawy ekonomii

w 1 - wartość pieniądza w czasie - zadania dodatkowe, wszop ZZIP, II semestr, finanse i rachunkowość

zadania ze zmian wartości pieniądza w czasie 12

Lista 7 wartosc pieniadza w czasie, - bezpieczeństwo wewnętrzne, Podstawy Finansów

Finanse i wartość pieniądza w czasie (27 stron) XBOOQ5SHED3LQXYWS6ISUZGA7WUOSUWGCBUCQUQ

WYKORZYSTANIE WARTOŚCI PIENIĄDZA W CZASIE [TVM] DO WYCENY AKTYWÓW FINANSOWYCH

Wartość pieniądza w czasie

Wartość pieniadza w czasie wzory

wartość pieniądza w czasie

zmienna wartosc pieniadza (2)

w 1 - wartość pieniądza w czasie - zadania, wszop ZZIP, II semestr, finanse i rachunkowość

zmienna wartosc pieniadza

Ściąga 5 wartość pieniadza w czasie PV dyskontowanie

Wyklad I.Iaz. Wartosc pieniadza w czasie

Wartość pieniądza w czasie, wzory

02 Wartosc pieniadza w czasie rozwiazania

Zarzadzanie finansami przedsiebiorstw wartosc pieniadza w czasie

5 Wartość pieniądza w czasie

więcej podobnych podstron