Podatek VAT i akcyza

1. Podatek od wartości dodanej (value added tax - vat)

Podatek od wartości dodanej jest uszlachetnioną wersją podatku obrotowego. Koncepcje tego podatku sformułował Carl von Siemens w 1919 r. Pod nazwą uszlachetnionego podatku obrotowego. W praktyce próbowali go wprowadzić Amerykanie w, 1950 r., lecz była to próba nieudana. Dopiero Francuzi w latach 1954-1955 podjęli udana próbę przekształcenia ówczesnego podatku od produkcji w podatek od wartości dodanej.

Podatek od wartości dodanej jest wszechfazowym podatkiem od obrotu netto i podatkiem typu konsumpcyjnego. Oznacza to, że każda faza obrotu od producenta do konsumenta została opodatkowana. Opodatkowania można dokonać za pomocą jednej stawki podatkowej lub zróżnicowanych stawek. Stawki zróżnicowane mogą być stosowane w zależności od faz obrotu lub rodzaju towaru i usługi.

1.1 Podmiot opodatkowania

Podatnikami podatku od wartości dodanej są zarówno osoby fizyczne, jak i prawne oraz jednostki organizacyjne nie mające osobowości prawnej, jeśli wykonują we własnym imieniu i na własny rachunek czynności podlegające opodatkowaniu. Podstawowym warunkiem opodatkowania działalności jest zamiar świadczenia rzeczy lub usług w sposób częstotliwy lub jednorazowy. Zatem podatnikami VAT mogą być osoby świdczące rzeczy lub usługi jednorazowo i nie prowadzące działalności gospodarczej. Podatnikami są podmioty wykonujące działalność na cudzy rachunek, np. czynności maklerskie, agencyjne, zlecenia, pośrednictwa, komisu itp.

Podatek ten dotyczy również podmiotów zagranicznych wykonujących na terenie Polski działalność opodatkowaną.

1.2 Przedmiot opodatkowania

Przedmiotem podatku są następujące rodzaje czynności:

sprzedaż towarów i usług na terenie Polski;

eksport i import towarów i usług;

przekazanie przez podatnika towarów i świadczenie usług na potrzeby reprezentacji i reklamy;

przekazanie przez podatnika towarów oraz świadczenie usług na potrzeby osobiste podatnika, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów zarządzających osób prawnych, członków stowarzyszenia, a także zatrudnionych przez niego pracowników oraz byłych pracowników;

zamiana towarów i usług oraz zamiana towaru na usługę i na odwrót;

darowizna towarów oraz świadczenie usług bez pobrania należności.

1.3 Czynności nie podlegające opodatkowaniu

Opodatkowaniu nie podlegają następujące rodzaje czynności:

sprzedaż przedsiębiorstwa lub jego zorganizowanej części;

działalność w zakresie gier losowych i zakładów wzajemnie podlegających opodatkowaniu podatkiem od gier na podstawie osobnej ustawy;

czynności, które nie mogą być przedmiotem prawnie skutecznej umowy;

1.4 Podstawa opodatkowania

Podstawą opodatkowania vat-em jest obrót, który stanowi kwota należna z tytułu sprzedaży towarów lub usług, zmniejszona o kwotę podatku.

Obliczenie podatku należnego przedstawia się następująco:

VAT = sprzedaż netto x stawka podatku

Zaś sprzedaż netto + VAT = sprzedaż brutto.

Wobec pewnych kategorii czynności, jak maklerskie, agencyjne, zlecenia itp., podstawę opodatkowania stanowią:

dla zleceniodawcy lub komitenta - kwota należna z tytułu sprzedaży lub umowy komisu, zmniejszona o kwotę podatku;

dla zleceniobiorcy, agenta i komisanta - kwota prowizji lub innych wynagrodzeń za wykonanie usługi, zmniejszona o kwotę podatku.

Ponadto podatnikowi przysługuje prawo obniżenia obrotu o:

kwoty udokumentowanych, prawnie dopuszczalnych i obowiązkowych rabatów (upustów, uznanych reklamacji i skont);

wartość zwróconych towarów oraz zwróconych zadatków uprzednio opodatkowanych, których wartość wyniosła, co najmniej 50% ceny);

kwot wynikających z dokonanych korekt rachunków.

1.5 Zakres zwolnień podatkowych

W podatku VAT stosowane są zarówno zwolnienia podmiotowe, jak i przedmiotowe.

Zwolnienia podmiotowe:

podmioty, które w poprzednim roku podatkowym uzyskały ze sprzedaży towarów i usług kwotę niższą niż 1,2 mld zł;

zakłady pracy chronionej;

podmioty, które płacą podatek dochodowy w formie zryczałtowanej;

Wadą zwolnień od podatku Vat jest to, że podatnik nie może otrzymywać zwrotu podatku naliczonego od zakupionych towarów i usług i wówczas Vat stanowi koszt działalności podatnika.

Zwolnienia przedmiotowe:

sprzedaż, import, darowizna, przekazanie towarów, świadczenie usług bez pobierania należności zwolnionych od podatku;

świadczenie usług zwolnionych od podatku;

eksport towarów i usług;

import towarów zwolnionych od cła;

odsprzedaż oraz darowizna „towarów używanych”;

świadczenie pracy na podstawie umowy o pracę, umowy zlecenia, umowy o dzieło itp.

1.6 Stawka podatkowa

Zasadnicza stawka podatkowa wynosi 22%. Ponadto stosuje się stawki 7% i 0%. Ta ostatnia jest stosowana wobec eksportu towarów i usług, które są opodatkowane w kraju ich przeznaczenia. Ustawa o VAT-cie określa te rodzaje towarów, od których podatek wynosi 7%. Należą tu m.in. towary związane z gospodarką rolna i leśną, z ochrona zdrowia, niektóre towary spożywcze i towary dla dzieci, wydawnictwa, instrumenty muzyczne oraz niektóre usługi transportowe, telekomunikacyjne i turystyczne. Okresowo może być stosowana stawka 7% wobec innych rodzajów towarów lub usług (jak paliwa, nośniki energii, usługi budowlane itp.).

1.7 Korzystne zmiany dla tzw. małych podatników

a) kim jest mały podatnik?

Zgodnie z nowelizacją za 'małego podatnika' uważa się podatnika podatku od towarów i usług:

u którego wartość sprzedaży towarów, w rozumieniu art. 2 ust. 1 i 3 ustawy o VAT, a także wartość eksportu towarów i usług nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej 800 000 euro;

świadczącego usługi komisu - jeżeli wartość sprzedanych towarów nie przekroczyła w poprzednim roku podatkowym kwoty 800 000 euro,

prowadzącego przedsiębiorstwo maklerskie, zarządzającego funduszami powierniczymi, będącego agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze - jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi, zmniejszona o kwotę podatku, nie przekroczyła wyrażonej w złotych kwoty odpowiadającej 30 000 euro.

Limity wyrażone w euro przelicza się według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł. Wg kursu z 1 października 2001 roku kwota 800 000 euro wynosi 3 079 000 zł, a kwota 30 000 euro - 115 000 zł.

b) metoda kasowa rozliczeń VAT - receptą na poprawę płynności finansowej

Pozwala ona pozwala przedsiębiorcom na powiązanie momentu powstania obowiązku podatkowego z wpływem zapłaty za zrealizowaną sprzedaż towarów bądź usług.

Dopuszcza się także możliwość składania deklaracji podatkowych dla podatku od towarów i usług za okresy kwartalne - bez jednoczesnego stosowania metody kasowej rozliczeń.

Przepisy noweli będą obowiązywać od 1 października br., za wyjątkiem art. 2, który wszedł w życie z dniem ogłoszenia ustawy.

Mały podatnik będzie mógł wybrać metodę kasową rozliczeń polegającą na tym, że obowiązek podatkowy i związany z nim termin zapłaty podatku należnego VAT powstawać będzie z dniem uregulowania całości lub części należności (otrzymania zapłaty od klienta), nie później jednak niż 90 dnia od dnia wydania towaru lub wykonania usługi. Również częściowe uregulowanie należności przez kontrahenta spowoduje w tym przypadku powstanie obowiązku podatkowego - jedynie w odniesieniu do zapłaconej części należności. · Konsekwencją wyboru metody kasowej rozliczeń VAT jest również 'kasowy' (uzależniony od zapłaty) sposób obniżania kwoty podatku należnego o VAT naliczony. Obniżenia podatku należnego podatnicy będą mogli dokonać w rozliczeniu za kwartał, w którym:

uregulują całą należność wynikającą z otrzymanej od kontrahenta faktury;

zapłacą podatek wynikający z dokumentu celnego, nie wcześniej jednak niż z dniem otrzymania faktury lub dokumentu celnego.

Korzystanie z metody kasowej uzależnione będzie od uprzedniego pisemnego zawiadomienia urzędu skarbowego o wyborze tej formy. Zawiadomienie należy złożyć w terminie do końca miesiąca poprzedzającego okres, za który podatnik będzie stosował metodę kasową (dla ostatniego kwartału 2002 r. zawiadomienie należy złożyć do 30 września br.). Mali podatnicy, którzy wybiorą metodę kasową, składać będą w urzędzie skarbowym deklaracje podatkowe dla podatku od towarów i usług za okresy kwartalne w terminie do 25 dnia miesiąca następującego po kwartale, w którym powstał obowiązek podatkowy. Warto podkreślić, iż mali podatnicy, którzy nie wybrali metody kasowej, mogą również składać deklaracje za okresy kwartalne, po uprzednim pisemnym zawiadomieniu urzędu skarbowego, w terminie do końca kwartału poprzedzającego kwartał, za który będzie po raz pierwszy składana deklaracja kwartalna. Mały podatnik może zrezygnować z metody kasowej, nie wcześniej jednak niż po upływie 12 miesięcy, w czasie których rozliczał się tą metodą, po uprzednim pisemnym zawiadomieniu urzędu skarbowego, w terminie do końca kwartału, w którym stosował tę metodę. Podatnicy, którzy rozliczali się kwartalne, będą mogli zrezygnować z uproszczonej formy rozliczania i ponownie składać deklaracje za okresy miesięczne. Rezygnacja może nastąpić nie wcześniej niż po upływie czterech kwartałów rozliczania kwartalnego, i po uprzednim pisemnym zawiadomieniu urzędu skarbowego, w terminie do ostatniego dnia kwartału, za który będzie składana ostatnia kwartalna

deklaracja podatkowa. Po przekroczeniu limitów określonych dla małych podatników traci się prawo do rozliczania podatku metodą kasową. Utrata prawa następuje począwszy od rozliczenia za miesiąc następujący po kwartale, w którym podatnik przekroczył limit.

c) faktura VAT u małego podatnika

Dla tych wszystkich, którzy skorzystają z metody kasowej, ustawodawca przewidział zmiany dot. wystawiania faktur VAT.

Dnia 23 września br. w Dzienniku Ustaw Nr 155, Poz.1290 ukazało się Rozporządzenie Ministra Finansów z dnia 20 września 2002 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług oraz o podatku akcyzowym.

W rozporządzeniu tym znajdujemy m.in. takie regulacje:

Faktury wystawiane przez małych podatników, którzy wybiorą

metodę kasową rozliczeń, zawierają dodatkowo:

oznaczenie 'FAKTURA VAT - MP';

termin płatności należności określonej w fakturze.

Ponadto jeżeli mały podatnik korzystający z metody kasowej, otrzyma przed wydaniem towaru lub wykonaniem usługi część zapłaty - obowiązany jest wystawić fakturę nie później niż siódmego dnia od dnia, w którym otrzymał część zapłaty.

W tym przypadku faktura powinna zawierać również oznaczenie 'FAKTURA VAT - MP'.

klient małego podatnika

Natomiast dla podatników VAT, którzy nabywają towary lub usługi udokumentowane fakturą FAKTURA VAT - MP ustawodawca określił miesiąc otrzymania faktury. W tym przypadku za miesiąc, w którym podatnik otrzymał ww. fakturę, uważa się miesiąc otrzymania faktury, nie wcześniej jednak niż miesiąc, w którym:

dokonał części zapłaty przed otrzymaniem towaru lub wykonaniem usługi;

w całości uregulował należność;

przypada 90 dzień od dnia otrzymania towaru lub wykonania usługi, w przypadkach innych niż określone w pkt 1 i 2.

Przepisu tego nie stosuje się do małych podatników, którzy:

wybrali metodę kasową rozliczeń w podatku od towarów i usług;

wybrali rozliczenie w podatku od towarów i usług za okresy kwartalne i nie wybrali metody kasowej rozliczeń w podatku od towarów i usług.

2. Akcyza

2.1 Podatek akcyzowy

Mówiąc o jakimkolwiek podatku należy zacząć od definicji tej daniny zawartej w Ordynacji podatkowej, która stanowi, że podatkiem jest publiczne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa lub gminy, wynikające z ustawy podatkowej.

Podatek akcyzowy nie spełnia już funkcji daniny od luksusu, obecnie kryterium za pomocą którego zalicza się towary do wyrobów akcyzowych jest wysoka akumulacja zysku, przejmowana w dużej części za pośrednictwem tego podatku przez Skarb Państwa.

2.1.1 Jakie to wyroby?

Zakres towarów, które podlegają opodatkowaniu podatkiem akcyzowym został określony w ustawie z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50 ze zm.). Towary te, nazwane w ustawie "wyrobami akcyzowymi", zostały wyszczególnione w załączniku nr 6 do ustawy.

Do wyrobów akcyzowych aktualnie należą:

1) produkty naftowe i syntetyczne paliwa płynne;

2) broń palna myśliwska i broń gazowa;

3) wyposażenie specjalistyczne obiektów działalności rozrywkowej, obejmujące:

- rulety wraz ze stołami do rulety;

- stoły do gry w karty;

- automaty hazardowe;

- maszyny i urządzenia losujące;

- elektroniczne maszyny i urządzenia do gry;

4) samochody osobowe;

5) jachty pełnomorskie;

6) sprzęt elektroniczny wysokiej klasy oraz kamery wideo;

7) sól;

8) środki upiększające i wyroby perfumeryjne;

9) karty do gry, z wyłączeniem kart do gry dla dzieci;

10) wyprawione skóry futrzane zwierząt szlachetnych oraz wyroby z tych skór;

11) wyroby przemysłu spirytusowego i drożdżowego, z wyłączeniem drożdży;

12) wyroby winiarskie;

13) piwo;

14) wykreślony ( tu była guma do żucia);

15) wyroby tytoniowe,

16) łodzie żaglowe, łodzie z silnikiem i łodzie z dostosowaniem do silników (drewniane, z tworzyw sztucznych i innych materiałów), z wyłączeniem łodzi rybackich i ratowniczych;

17) pozostałe napoje alkoholowe o zawartości alkoholu powyżej 1,2%;

18) opakowania z tworzyw sztucznych, w tym również zastosowane do towarów w nich importowanych;

19) gaz płynny służący do tankowania pojazdów samochodowych przystosowanych technicznie do zasilania tym paliwem oraz do napełniania butli turystycznych o masie do 5 kg.

Należy zaznaczyć, iż zgodnie z art. 37 ust. 2 ustawy Minister Finansów został upoważniony do zwolnienia niektórych wyrobów od akcyzy. Dlatego też ustalając, czy sprzedawany przez Was wyrób jest opodatkowany akcyzą, powinniście sięgnąć do aktu wykonawczego do ustawy, tj. rozporządzenia Ministra Finansów. w sprawie podatku akcyzowego - aktualne z dnia 15 grudnia 1999 r (Dz. U. Nr 105, poz.1197 ze zm.).

2.1.2 Kto jest podatnikiem podatku akcyzowego?

Zgodnie z przepisami ustawy podatnikiem podatku akcyzowego są osoby prawne, jednostki organizacyjne nie mające osobowości prawnej i osoby fizyczne będące producentami lub importerami wyrobów akcyzowych.

Równocześnie, zgodnie z delegacją zawartą w art. 35 ust. 4, Minister Finansów został upoważniony do określenia przypadków gdy podatnikami akcyzy są osoby lub jednostki inne niż producent lub importer wyrobów akcyzowych.

Przypadki te zostały określone w rozporządzeniu Ministra Finansów w sprawie podatku akcyzowego.

Zgodnie z tymi przepisami podatnikami akcyzy są również:

zleceniobiorcy - w przypadku zlecenia wykonania wyrobu akcyzowego;

importerzy towarów (a nie tylko wyrobów akcyzowych), które są wwożone do kraju w opakowaniach z tworzyw sztucznych podlegających opodatkowaniu akcyzą;

podmioty wytwarzające paliwa silnikowe w drodze mieszania i przeklasyfikowania produktów naftowych;

podmioty dokonujące uszlachetniania soli w procesach dosuszania, oczyszczania, jodowania i wzbogacania;

podmioty wykonujące czynności polegające na powiększaniu wartości użytkowej wyrobów kosmetycznych i perfumeryjnych;

podmioty dokonujące rozlewu wyrobów winiarskich, a także podmioty, które poddają te wyroby leżakowaniu, kupażowaniu, dosładzaniu, doprawianiu nalewką ziołową, nasycaniu dwutlenkiem węgla, podbarwianiu karmelem, doalkoholizowaniu lub maderyzacji;

podmioty posiadające wyroby akcyzowe, od których nie pobrano podatku akcyzowego, poza przypadkami gdy wyroby te posiadają osoby fizyczne na własne cele konsumpcyjne;

podmioty dokonujące sprzedaży wyrobów akcyzowych, od których nie zapłacono podatku akcyzowego lub zapłacono podatek akcyzowy niższy od podatku obowiązującego dla sprzedawanego wyrobu akcyzowego;

podmioty, które odprzedają lub zużywają nabyty spirytus na inny cel niż określono w zamówieniu, a także podmioty, które zużywają spirytus własnej produkcji do wytwarzania innych towarów (nie tylko wyrobów akcyzowych);

podmioty sprzedające gaz płynny w drodze tankowania pojazdów samochodowych, przystosowanych technicznie do zasilania tym paliwem oraz poprzez napełnianie butli turystycznych o masie do 5 kg;

podmioty sprzedające samochód osobowy przed jego pierwszą rejestracją na terytorium Rzeczypospolitej Polskiej;

podmioty dokonujące sprzedaży wyrobów akcyzowych podlegających opodatkowaniu tym podatkiem, od których nie zapłacono podatku akcyzowego.

2.1.3 Kiedy powstaje obowiązek podatkowy ?

Żeby stwierdzić kiedy powstaje najpierw powiedzmy co to jest obowiązek podatkowy? Zgodnie z Ordynacją podatkową obowiązkiem podatkowym jest nie skonkretyzowana powinność poniesienia przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w ustawie.

Zgodnie z art. 34 ust. 1 ustawy z dnia 8 stycznia 1993 r. opodatkowaniu akcyzą podlegają wyroby akcyzowe w wykonaniu czynności określonych w art. 2 ustawy, tzn.:

sprzedaży wyrobów akcyzowych;

eksportu i importu wyrobów akcyzowych.

Opodatkowaniu akcyzą podlegają także czynności, które w świetle ustawy traktowane są na równi ze sprzedażą, a mianowicie:

przekazanie lub zużycie wyrobów akcyzowych na potrzeby reprezentacji lub reklamy;

przekazanie przez podatnika wyrobów akcyzowych na jego potrzeby osobiste, jego wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych, członków stowarzyszenia, a także zatrudnionych przez niego pracowników oraz byłych pracowników;

zamiana towarów, zamiana usługi na wyrób akcyzowy, lub zamiana wyrobu akcyzowego na usługę;

wydanie wyrobu akcyzowego w zamian za wierzytelności;

wydanie wyrobu akcyzowego w miejsce świadczenia pieniężnego;

darowizna wyrobu akcyzowego;

zapasy wyrobów akcyzowych w przypadku:

rozwiązania spółki prawa cywilnego lub handlowego nie mającej osobowości prawnej;

zaprzestania przez podatnika będącego osobą fizyczną wykonywania czynności podlegających opodatkowaniu, obowiązanego do powiadomienia właściwego organu o zaprzestaniu wykonywania działalności gospodarczej.

Dla niektórych wyrobów akcyzowych, do których zaliczono: paliwa silnikowe i oleje smarowe, wyroby spirytusowe, piwo, wino, pozostałe napoje alkoholowe o zawartości alkoholu powyżej 1,2% oraz wyroby tytoniowe, obowiązek podatkowy powstaje w momencie przemieszczenia tych wyrobów poza teren zakładu, w którym zostały wyprodukowane, również w przypadku, gdy nie dokonano żadnych z w/w czynności określonych w art. 2 ustawy.

Opodatkowaniu akcyzą podlegają także nadmierne ubytki i zawinione niedobory niektórych wyrobów akcyzowych.

Zgodnie z art. 34 ust. 2 ustawy opodatkowaniu podatkiem akcyzowym podlegają nadmierne ubytki lub zawinione niedobory wyrobów spirytusowych, wyrobów winiarskich oraz piwa, powstałe podczas produkcji , magazynowania, przerobu, zużycia lub przewozu tych wyrobów. Nadmierne ubytki i zawinione niedobory podlegają opodatkowaniu tylko w przypadku, gdy zostały one stwierdzone przed powstaniem obowiązku podatkowego w podatku akcyzowym. Nie podlegają zatem opodatkowaniu ubytki wyrobów akcyzowych w hurtowniach i w sklepach, gdyż podatek akcyzowy od tych wyrobów zapłacił już producent lub importer. Do nadmiernych ubytków i zawinionych niedoborów stosuje się najwyższą stawkę podatku akcyzowego, ustaloną dla danego wyrobu akcyzowego wytworzonego przez producenta, u którego ubytki te powstały.

Oczywiście aby stwierdzić, iż powstały ubytek jest nadmierny, a zatem podlegający opodatkowaniu akcyzą, należy określić jaka jest dopuszczalna norma naturalnych ubytków występująca w produkcji i obrocie każdego wyrobu.

Minister Finansów został zobowiązany ustawą do określenia dopuszczalnych ubytków dla wyrobów spirytusowych, wyrobów winiarskich i piwa.

Normy te zostały określone w rozporządzeniu Ministra z dnia 28 grudnia 1999 r.. w sprawie wysokości norm dopuszczalnych ubytków powstających w czasie produkcji, magazynowania, przerobu, zużycia i przewozu spirytusu, wyrobów spirytusowych i ich półproduktów oraz piwa i wyrobów winiarskich (Dz. U. Nr 111).

Przedmiotem opodatkowania podatkiem akcyzowym może być również zużycie wyrobu akcyzowego. Sytuacja taka występuje w przypadku spirytusu, na który obowiązują różne stawki podatku akcyzowego w zależności od przeznaczenia tego spirytusu.

Zgodnie z rozporządzeniem w sprawie podatku akcyzowego w przypadku, gdy zużycie spirytusu nastąpiło na inny cel niż określono w zamówieniu, podmiot jest obowiązany zapłacić podatek akcyzowy według stawki właściwej dla jego przeznaczenia, z możliwością odliczenia kwoty podatku zawartej w cenie nabytego spirytusu.

2.1.4 Co jest podstawą opodatkowania i jakie są stawki?

Podstawą opodatkowania podatkiem akcyzowym jest:

u producenta - obrót wyrobami akcyzowymi;

u importera - wartość celna powiększona o należne cło;

ilość wyrobów akcyzowych, jeżeli podatek oblicza się według stawek kwotowych.

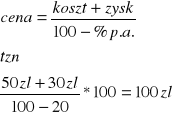

2.1.5 Jak to policzyć?

Przedsiębiorstwo "A" produkuje wyroby akcyzowe, na które ustalona stawka podatku akcyzowego wynosi 20%. Obliczenie ceny wyrobu, uwzględniającej akcyzę, a także doliczony VAT będzie następujące:

koszt produkcji 50 zł;

zysk 30 zł;

stawka podatku akcyzowego 20 %;

cena sprzedaży uwzględniająca podatek akcyzowy, wyliczona według wzoru:

należny podatek VAT (22% x poz. 4) = 22 zł.

W przypadku importu

Firma "B" importuje wyroby akcyzowe dla których ustalono stawkę podatku akcyzowego = 25% wartości celnej powiększonej o należne cło. a stawka celna wynosi 30%, Rozliczenie tego importu w dokumencie odprawy celnej jest następujące.

wartość celna 30 zł;

stawka celna 30%;

kwota cła 9 zł;

wartość celna powiększona o cło 39zł;

kwota podatku akcyzowego (25% x poz. 4) 9,75zł;

podstawa opodatkowania podatkiem VAT (poz. 4 + 5) 48,75zł;

podatek VAT (22% x poz. 6) 10,73zł.

Stawki podatku akcyzowego zostały ustalone w art. 37 ust. 1 ustawy z dnia 8 stycznia 1993 r., w brzmieniu nadanym mu ustawą z dnia 11 grudnia 1997 r. o zmianie ustawy o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 162, poz. 1104). Stawki te wynoszą odpowiednio u producenta i u importera, dla:

wyrobów przemysłu spirytusowego i drożdżowego 95% i 1.900%;

paliw do silników 80% i 400%;

wyrobów winiarskich, piwa, pozostałych napojów alkoholowych oraz wyrobów tytoniowych 70% i 230%;

samochodów osobowych 40% i 65%;

pozostałych wyrobów akcyzowych 25% i 40%.

Ustalone w art. 37 ust. 1 stawki podatku akcyzowego mogą być, zgodnie z delegacją wynikającą z ust. 2 obniżane przez Ministra Finansów, przy czym Minister Finansów obniżając stawki akcyzy powinien uwzględnić wytyczne, zawarte w ust. 4 tego artykułu, tzn. uwzględnić:

założenia ustawy budżetowej, w szczególności dotyczące dochodów z tytułu podatku od towarów i usług oraz podatku akcyzowego;

przebieg realizacji budżetu państwa;

sytuację gospodarczą państwa oraz poszczególnych grup podmiotów będących podatnikami podatku akcyzowego;

sytuację rynkową w obrocie wyrobami akcyzowymi.

Rozporządzenie w sprawie podatku akcyzowego uwzględnia powyższe dyspozycje. Stawki podatku akcyzowego ustalone ustawą z dnia 11 grudnia 1997 r. zostały obniżone do wysokości, określonych w załącznikach nr 1 - 3 do rozporządzenia, a ich poziom jest zgodny z założeniami przyjętymi w ustawie budżetowej.

Może są jakieś zwolnienia?

Zgodnie z art. 38 ust. 1 ustawy sprzedaż wyrobów akcyzowych na eksport nie podlega akcyzie.

Zgodnie z rozporządzeniem za eksport jest uznana także sprzedaż wyrobów akcyzowych do wolnych obszarów celnych umiejscowionych na terenie lotniczego, morskiego lub rzecznego przejścia granicznego z przeznaczeniem do odprzedaży podróżnym.

Eksportowany może być jednak towar, od którego podatek akcyzowy został pobrany we wcześniejszej fazie wytworzenia. Na przykład przedmiotem eksportu są: czekoladki nadziewane likierem, od którego akcyzę zapłaciła wytwórnia wódek.

Zgodnie z zasadą, iż eksportowany wyrób powinien być "oczyszczony" z krajowych podatków pośrednich, również i w tym przypadku istnieje możliwość potrącenia akcyzy.

Rozporządzenie dopuszcza aby w przypadku eksportu wyrobu akcyzowego nabytego po cenie zawierającej podatek akcyzowy, podatek ten zwiększał u eksportera kwotę podatku naliczonego VAT, a więc podatku potrącanego z bieżących wpłat. Dotyczy to również podatku akcyzowego zawartego w cenach surowców i materiałów zużytych do wytworzenia wyeksportowanych towarów, jak też podatku akcyzowego pobranego przez urząd celny.

W tym miejscu warto jednak pamiętać, iż zgodnie z art. 38 ust. 1 ustawy nie jest eksportem sprzedaż wyrobów akcyzowych, które przed wywozem za granicę zostały oznaczone znakami skarbowymi akcyzy (banderolami). Innymi słowy żaden producent, który obanderolował swoje wyroby nie będzie zwolniony z zapłaty akcyzy, w przypadku gdy wyroby te wyeksportuje, ani też żaden inny podatnik, który wywiezie towary oznaczone znakami akcyzy nie otrzyma zwrotu zapłaconego w cenie tego wyrobu podatku akcyzowego.

Zwolnieniu od podatku akcyzowego podlega również sprzedaż niektórych wyrobów akcyzowych dokonywana w kraju. Do przypadków takich należy m. in.:

opakowania z tworzyw sztucznych dla środków farmaceutycznych i materiałów medycznych dopuszczonych do obrotu na podstawie art. 5 ust. 1 i 2 ustawy z dnia 10 października 1991 r. o środkach farmaceutycznych, materiałach medycznych, aptekach, hurtowniach i nadzorze farmaceutycznym (Dz. U. Nr 105, poz. 452, z 1993 r. Nr 16, poz. 68 i Nr 47, poz. 211, z 1996 r. Nr 106, poz. 496, z 1997 r. Nr 28, poz. 152, Nr 43, poz. 272, Nr 60, poz. 369, Nr 88, poz. 554 i Nr 121, poz. 770, z 1998r. Nr 106, poz. 668 oraz z 1999r. Nr 70 , poz. 778 );

import powracających z zagranicy, zwolnionych od cła:

opakowań z tworzyw sztucznych, dokonywany przez podatnika, który zastosował te opakowania do towarów wywiezionych za granicę;

pozostałych towarów, jeżeli jest dokonywany przez podatnika , który wcześniej wywiózł za granicę te towary, a ilość przywożonych towarów nie wskazuje na ich przeznaczenie handlowe;

opakowania z tworzyw sztucznych, wytwarzane w całości z następujących surowców:

polietylenu (PE) i polipropylenu (PP) - w części odpowiadającej 90% kwoty podatku, obliczonego według stawek określonych w załącznikach nr 1 i 3 do rozporządzenia;

poliwęglanu (PC), polistyrenu (PS), politereftalanu etylenu (PET) -w części odpowiadającej 80 % kwoty podatku, obliczonego według stawek określonych w załącznikach nr 1 i 3 do rozporządzenia;

sprzedaż odzieży futrzanej i innych wyrobów futrzarskich wytworzonych z wyprawionych skór zwierząt szlachetnych, zakupionych po cenach zawierających podatek akcyzowy lub od których podatek ten został zapłacony w urzędzie celnym;

rozlew importowanych wódek gatunkowych, od których podatek akcyzowy został zapłacony w urzędzie celnym;

sprzedaż spirytusu i wyrobów spirytusowych, pochodzących z przepadku tych wyrobów, dokonywaną przez uprawnione organy, z przeznaczeniem do przerobu na spirytus surowy, rektyfikowany, odwodniony i bezpirydynowy;

próby wyrobów spirytusowych i spirytusu, pobierane przez organy kontroli oraz spirytus surowy przekazywany przez gorzelnie do prób i analiz w zakresie potrzeb kontroli produkcji, w ilości nie przekraczającej 3 l miesięcznie;

rozlew denaturatu oraz spirytusu skażonego ogólnym środkiem skażającym AT 80, zakupionych po cenach zawierających podatek akcyzowy;

spirytus skażony u nabywcy , jeżeli środek skażający został dodany do spirytusu nabytego po cenach zawierających podatek akcyzowy lub od którego podatek ten został zapłacony w urzędzie celnym;

sprzedaż spirytusu rektyfikowanego oraz spirytusu, o którym mowa w pkt 6 szpitalom, pod warunkiem że będzie stosowany wyłącznie:

przy czynnościach leczniczych i do zabiegów dezynfekcyjnych powierzchni i przedmiotów mających bezpośredni kontakt z pacjentem;

do wytwarzania leków recepturowych w aptekach zpitalnych;

sprzedaż spirytusu rektyfikowanego technicznego (SWW : 2442-4), spirytusu skażonego (SWW: 2444-2), z wyjątkiem spirytusu wymienionego w poz. 7 pkt 1- 4 załącznika nr 2 do rozporządzenia, a także spirytusu porektyfikacyjnego (SWW : 2449-3) jednostkom, podporządkowanym Ministrowi Obrony Narodowej, Policji, Państwowej Straży Pożarnej, Straży Granicznej, jednostkom wojskowym podległym ministrowi właściwemu do spraw wewnętrznych oraz jednostkom organizacyjnym Urzędu Ochrony Państwa;

rozlew piwa zakupionego po cenach zawierających podatek akcyzowy lub, od którego podatek ten został zapłacony w urzędzie celnym;

sprzedaż wyrobów akcyzowych do wolnych obszarów celnych umiejscowionych na terenie lotniczego, morskiego lub rzecznego przejścia granicznego, z przeznaczeniem do odprzedaży podróżnym.

Skoro musimy płacić to kiedy?

Rozporządzenie ustala dwa terminy płatności podatku akcyzowego. Wstępne dzienne wpłaty dokonywane nie później niż do 25 dnia, licząc od dnia opuszczenia przez wyrób terenu zakładu, w którym został wyprodukowany oraz ostateczne za okresy miesięczne płatne w terminie do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy.

Dzienne wstępne wpłaty podatku akcyzowego ustalono jedynie dla tych wyrobów akcyzowych, które dostarczają największe kwoty do budżetu, tzn.: dla paliw do silników, olejów smarowych, wyrobów przemysłu spirytusowego i drożdżowego, piwa i wyrobów tytoniowych. Dla pozostałych wyrobów akcyzowych obowiązuje miesięczny okres rozliczeń podatku akcyzowego.

Przy imporcie obowiązek uiszczenia akcyzy następuje w terminie i na warunkach określonych dla zapłaty cła .

Za podstawę obliczania dziennych wpłat podatku akcyzowego przyjęto średnią stawkę obciążenia tym podatkiem, jaka wynikała z obrotów w ostatnim miesiącu poprzedzającym dany okres rozliczeniowy. Wpłaty dzienne są dokonywane przy zastosowaniu procentowej stawki obliczonej według następującego wzoru ( z dokładnością do 0,01%):

![]()

gdzie:

PA - oznacza kwotę podatku akcyzowego z miesiąca poprzedzającego ostatni miesiąc rozliczeniowy, obliczoną według obowiązujących stawek podatku akcyzowego,

Ws - oznacza wartość sprzedaży wyrobów akcyzowych, od których płacony jest podatek akcyzowy, nie zawierający podatku od towarów i usług z miesiąca poprzedzającego ostatni miesiąc rozliczeniowy; w kwocie tej uwzględnia się również wartość wyrobów akcyzowych, które opuściły zakład, w którym zostały wyprodukowane, obliczoną według cen ewidencyjnych.

Podatek za okresy dzienne stanowi iloczyn wartości sprzedaży w danym dniu wyrobów akcyzowych, pomniejszonej o należny podatek od towarów i usług oraz stawki procentowej, wynikającej z powyższego wzoru. Wpłaty powinny być dokonywane nie później niż do 25 dnia, licząc od dnia następującego po dniu opuszczenia przez wyrób zakładu, w którym został wyprodukowany.

Wpłaty dzienne podatku akcyzowego są traktowane analogicznie jak wpłaty dokonywane za okresy miesięczne. Nie wpłacenie w terminie dziennej wpłaty, mimo iż nie upłynął jeszcze termin rozliczenia miesięcznego, powoduje powstanie zaległości podatkowej.

Wyszukiwarka

Podobne podstrony:

Kolokwium II immuny czyjeś krótkie opracowanie

Mikołaja Doświadczyńskiego przypadki Krotkie opracowanie, Filologia Polska, Oświecenie i romantyzm,

Kilka zagadnień omówionych w krótkim opracowaniu, Prawo, Prawo2

Krótkie opracowanie na zasadzie termin - lapidarne wyjasnienie, Materiały, Prawo 2, Prawo pracy

Krótkie opracowanie dotyczące wybranych zagadnień., B.W, prawo karne

krotkie opracowanko

krótkie opracowanie geomorfologia

Krótkie opracowanie

telewizja; krótkie opracowania tekstów ;), Kulturoznawstwo

Dziady cz III krótkie opracowanie

Argumentacja jako fundament retoryki prawniczej krótkie opracowanie zagadnienia F2MR2JTJMUECJSRWL7

Wojna Chocimska W Potockiego krótkie opracowanie

więcej podobnych podstron