Procent prosty

Stopa roczna Stopa podokresowa

![]()

![]()

![]()

,

![]()

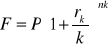

Procent składany

Kapitalizacja roczna Kapitalizacja podokresowa

![]()

lub

![]()

, ![]()

![]()

![]()

- nominalna stopa procentowa (roczna stopa proporcjonalna do stopy podokresowej ![]()

) ![]()

![]()

- roczny czynnik oprocentowujący

- roczny czynnik oprocentowujący

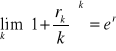

Kapitalizacja ciągła

![]()

![]()

- roczny czynnik oprocentowujący

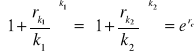

Warunek równoważności stop procentowych

![]()

lub

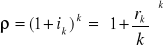

Efektywna stopa procentowa

lub ![]()

Oznaczenia:

P - początkowa wartość kapitału

F - końcowa (przyszła) wartość kapitału za n lat

I - odsetki za czas n lat

n - czas w latach

r - roczna stopa procentowa

rc - roczna stopa procentowa przy kapitalizacji ciągłej

k - liczba okresów odsetkowych w roku

![]()

- stopa podokresowa

![]()

- nominalna stopa procentowa, ![]()

- efektywna stopa procentowa

![]()

- roczny czynnik oprocentowujący

Renty

![]()

![]()

czyli ![]()

Renta o stałych ratach płatnych z dołu

![]()

lub ![]()

gdzie ![]()

![]()

lub ![]()

gdzie ![]()

Renta o stałych ratach płatnych z góry

![]()

lub ![]()

gdzie ![]()

![]()

lub ![]()

gdzie ![]()

Renta o nieskończonej liczbie płatności (wieczysta)

![]()

![]()

Obliczenie liczby rat (dla renty zwykłej)

![]()

lub ![]()

Obliczenie stopy procentowej (dla renty zwykłej)

Rozwiązujemy jedno z równań ze względu na i:

![]()

![]()

Oznaczenia:

P - wartość początkowa renty (P+ - wartość początkowa renty płatnej z góry)

F - wartość końcowa renty (F+ - wartość końcowa renty płatnej z góry)

Rj - rata płatna w momencie j, j=1,2,…,n

i - stopa procentowa okresu bazowego

![]()

- czynnik oprocentowujący renty płatnej z dołu (wartość początkowa renty jednostkowej)

![]()

- czynnik dyskontujący renty płatnej z dołu (wartość końcowa renty jednostkowej)

![]()

- czynnik oprocentowujący renty płatnej z góry (wartość początkowa renty jednostkowej)

![]()

- czynnik dyskontujący renty płatnej z góry (wartość końcowa renty jednostkowej)

Kredyty

Rata annuitetowa R ![]()

lub ![]()

Rata o stałej części kapitałowej K ![]()

![]()

Łączna wartość odsetek na moment 0: ![]()

lub ![]()

Łączna wartość odsetek na moment 1: ![]()

Łączna wartość odsetek na moment m: ![]()

Rzeczywista roczna stopa procentowa kredytu (wewnętrzna stopa zwrotu)

![]()

Oznaczenia:

j - numer okresu bazowego

Pj - dług bieżący na początku okresu j

Rj - rata płatna w okresie j

Ij - część odsetkowa raty Rj

Kj- część kapitałowa raty Rj

Ai - przepływy pieniężne jakie kredytobiorca otrzymuje w okresie i

Bj - przepływy pieniężne jakie kredytobiorca płaci w okresie j

Oprocentowanie i inflacja

![]()

wzór Irvinga Fishera (1896)

![]()

Oznaczenia:

![]()

- nominalna stopa procentowa

![]()

- realna stopa procentowa

![]()

- stopa inflacji

Dyskontowanie

Dyskontowanie rzeczywiste proste (działanie odwrotne do oprocentowania prostego)

![]()

![]()

, w Polsce ![]()

, ![]()

Dyskontowanie handlowe proste

![]()

![]()

![]()

![]()

, w Polsce ![]()

, ![]()

Warunek równoważności stopy dyskontowej a stopy procentowej w czasie n

![]()

![]()

![]()

![]()

![]()

Okres równoważności stóp d i r

![]()

Oznaczenia:

P - początkowa wartość kapitału, (w przypadku bonów skarbowych i weksli - cena papieru wartościowego)

F - końcowa wartość kapitału, (w przypadku bonów skarbowych i weksli - wartość nominalna papieru wartościowego, kwota spłaty pożyczki)

D - dyskonto

n - czas w latach

Act - liczba dni między datą rozliczenia a datą wykupu

d - roczna stopa dyskontowa

r - roczna stopa procentowa, (w przypadku bonów skarbowych i weksli - rentowność)

Matematyka finansowa - Wzory dr Rumiana Górska

1

Wyszukiwarka

Podobne podstrony:

Renty, WSFiZ, Matematyka finansowa -dr. Rumiana Górska

Dyskontowanie, WSFiZ, Matematyka finansowa -dr. Rumiana Górska

Planowanie finansowe dr M Jaworzyńska

Matematyka finansowa, Wyklad 9 F

2011 06 20 matematyka finansowaid 27373

matematyka finansowa

MATEMATYKA FINANSOWA ĆWICZENIA 3 (25 03 2012)

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

Finanse wykład IV, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

matematyka finansowa zadania z wykladu

,matematyka finansowa, wzory i zadania Rachunek odsetek prostych

wzory matematyka finansowa

2001 03 24 matematyka finansowaid 21604

2004 10 11 matematyka finansowaid 25165

Matematyka finansowa wzory

2001 06 02 matematyka finansowaid 21606

P Prewysz Kwinto, M Dynus Matematyka finansowa id 343546

Indeksy agregatowe, Statystyka - ćwiczenia - Rumiana Górska

więcej podobnych podstron