Wójciak

PODSTAWY WYCENY NIERUCH.

Rzeczoznawcą majątkowym jest os. fiz. posiadająca uprawnienia zawodowe w zakr szacowania nieruch. nadane w trybie niniejszej ustawy. Rzeczozn mająt ma prawo szacow nieruch,a także maszyn i urządzeń trwale z gruntem związanych. Rzecz maj zobowiązany jest do wykonywania czynności szacow nieruch. zgodnie z zasadami wynikajacymi z przepisów prawa i standardami zawodowymi ze szczególną starannością oraz zas. etyki zawodowej kierując się zas bezstronności wyceny nieruch. Rzeczoz maj zobowiązany jest wykorzystywać udostępnione dane z zachowaniem zas zachowania poufności . W szczególności nie może ujawniać informacji identyfikujących osoby posiadające prawo do nieruch.

Warunki jakie musi spełnić osoba ubiegająca się o stanowisko rzecz maj.: 1/posiada pełną zdolność do czynności prawnych, 2/swoim dotychczasowym postępowaniem gwarantuje prawidłowe wykonanie zawodu rz. maj., 3/posiada wyższe wykształcenie,4/ukończyła studium podyplomowe w zakresie szacow nieruch. 5/odbyła roczną praktykę zawodową w zakresie wyc nier,6/przeszła z wynikiem pozytywnym postępowanie kwalifikacyjne,w tym złożyła egzamin na uprawnienia w zakr szac nier.

>>ELEMENTY MAT FINANSOWEJ:

Procent (odsetki) oznaczają opłatę do korzystania z kapitału pieniężnego. Stopa procentowa oznacza stosunek procentowy do pożyczonej kwoty.

Stopa zwrotu to przyrost kapitału do początk wartości tego kapitału. z= Δw/w0=(w1-w0)/w0 ; w0-kapitał początkowy, w1- kap po upływie 1 roku,Δw-przyrost kapitału(wartości)

w1=w0*(1+z) ; w2=w1*(1+z); wn=w0*(1+z)n-(ogólna formuła pomnażania kapitału. np. stopa zwrotu dla akcji:

z=((c sprzedaży - c zak ) +dywidenda)/c zakupu.

> Wartość pieniądza jako funk. czasu.

~procent prosty ( odsatki nie są kapitalizowane ). PV-wart terażniejsza; FV-warto przyszła; r-stopa procentowa (dyskontowa); FV=PV(1+n*r)

wartość

PV

[t] czas

0 1 2 3 n

Dyskontowanie-procedura odwrotna do procentowania . Obliczanie wartości bieżącej kwoty pieniężnej jaką otrzymamy w przyszłości. ;PV=FV(1+n*r)-1

0 1 2 3 4 n [t ]

PV FV

a/ kapitalizacja roczna PV=FV(1+r)-n=FV* 1/(1+r)n

czynnik wartości terażniejszej PV=FV*PVIFr%,n

PVIFr%,n =1/(1+r)n {przykład:r=100%

to PVIF100%,4=(1+1)-4=2-4=1/16. }

0 1 2 3 4

1000USD

62.5 USD 1/16

b/ kapit śródroczna

PV=FV(1+r/n)-n*m

c/ kapit ciągła PV=FV*e-r*n

>Oprocentowanie składane(tutaj następuje kapitalizacja odsetek ); a/kap roczna FV=PV(1+r)n

wartość

PV

0 1 2 3 n [t ]

0 1 2 3

PV (1+r)n FV

b/ kap. śródroczna FV=PV(1+r/n)n*m

m-il pkresów kapitaliz w ciągu roku,(r/m) -stopa procentowa w danym okresie

c/ kapit ciągła FV=PV*er*n

Efektywna stopa procentowa (re)- to roczna stopa procentowa odpowiadająca nominalnej stopie procentowaj przy kopitalizacji śródrocznej.

0 1 2 n-1 n

m

FV=PV(1+r/n)n*m=PV(1+re)n

(1+r/n)n*m=(1+re)n ---> re=(1+r/m)n-1

np:

r=36%, m=2 ; re= (1+0.36/2)2-1=(1+0.18)2-1=0.39

re=39%

Bartek

Stałe płatności w okresach - renty

Wartość przyszła n stałych płatności wysokości A

bez wyprzedzenia czasowego

0 1 2 3 n-1 n

okresy,lata

A A A A A

A(1+r)1

A(1+r)n-3

A(1+r)n-2

A(1+r)n-1

ΣFVA

FVA=A+A(1+r)+A(1+r)2+...+A(1+r)n-2+A(1+r)n-1 szereg

z wyprzedzeniem czasowym

0 1 2 3 n-1 n

t

A A A A A

FVAw =FVA(1+r)

FVA- wartość przyszła stałych płatności wysokości A

PVA- wartość terażniejsza stałych płatności wysokości A

A- wartość płatności

r- stopa procentowa lub stopa dyskontowa

FVA=A[((1+r)n-1)/r] formuła przy kapitalizacji rocznej

FVA=A[((1+r/m)n*m-1)/r] formuła przy kapit. np mies.

Wartość teraźniejsza stałych wartości w okresach

bez wyprzedzenia czasowego

0 1 2 3 n-1 n

okresy,lata

A A A A A

A(1+r)-1

A(1+r)-2

ΣPVA

0 1 2 3 n-1 n

A A A A A

FVA

(1+r)-n

FVA=A[((1+r)n-1)/r]

PVA=FVA(1+r)-n =A[((1+r)n-1)/r]*(1+r)-n =A[(1-(1+r)-n)/r]

PVA=A[(1-(1+r)-n)/r]

[((1-(1+r)n)/r]=PVIFA r% - wartość w tab

z wyprzedzeniem czasowym

PVAw=PVA(1+r)

przykład:

bez wyprzedzenia r=100% z wyprzedzeniem

0 1 2 0 1 2

100 100 100

100 100 50 0.5

50 0.5 150

25 0.25

75

Obliczamy wartość aktualną - dyskontujemy

PVA=75 PVAw=150

PVAw=PVA(1+r)

PVAw=75(1+1)=150

Model wiecznej renty

0 1 2 3 n-1 n

A A A A A

PVA= lim A[((1-(1+r)-n)/r] PVA=A/r

r→∞ Wzór wykorzystywany w wycenie met. kapit. prostej

przykład:

1/r=6 (6 lat)

A'=50 (za metr za mies.)

A=12*A'=600zł/rok

PVA=wartość 1 m2 =600*6=3600zł/m2*50m2=180000zł

Metody,podejścia i techniki wyceny

Klasyfikacja metod wyceny wg Europejskiej Grupy Rzeczoznawców Majątkowych

1.Met. porównawcza

2.Met. inwestycyjna

3.Met. dochodowa (zysków)

4.Met. pozostałościowa

5.Met. odtworzeniowa

Klasyfikacja w/g zarządz. Min. Gosp. Przestrz. i Bud. z 03.95

w sprawie Szczegół. Zasad Wyc. Nieruchom.

podejścia |

metody |

techniki |

porównawcze |

cenowo-porówn.awcza |

- porównanie nieruch. parami - analizy statys. rynku |

dochodowe |

1.inwestyc.

2.zysku |

- kapit. prostej (brutto lub netto) - dyskontowania strumieni pienięż. |

kosztowe |

1. kosztów odtworzenia 2.kosztów zastąpienia 3.kosztów likwidacji |

- szczegółowa - elementów scalonych - wskaźnikowa |

mieszane |

1.pozostałościowa 2.praw rzeczowych |

- koordynow. wartości - uzyskanych korzyści |

Paweł

Definicja i istota nieruchomości

Nieruchomość definiuje się jako część pow. ziemskiej wydzieloną na skutek odrębnej własności (grunt) W przypadku wyodrębnienia kilku części pow. ziemskiej wydzielone części stanowią 1 nieruchomość jeżeli stanowią własność tej samej osoby (osób) i jeżeli uregulowane są w 1 KW. Przepisy KC stanowią że własności rzeczy trwale związanych z gruntem nie oddziela się od własności gruntu. Wyjątki od przedstawionej wyżej zasady podaje „Ustawa o gospodarce gruntami i wywłaszczaniu nieruchomości” Najważniejsze z nich to: - wzniesienie budynku przez użytkownika wieczystego (działka jest własnością gminy, użytkownik wieczysty buduje sobie na tym gruncie dom, przez czas użytkowania jest on właścicielem tego domu [użytkowanie można przedłużyć później wg starej ustawy użytkownik otrzymałby 1/4 wartości budynku a grunt wraca do gminy, wg nowej ustawy gmina jest zobowiązana wykupić ten budynek za pełną cenę]; - oddanie w użytkowanie wieczyste gruntu zabudowanego (grunt- użytkowanie wieczyste, budynek- własność); - wyodrębnienie i sprzedaż lokalu wraz z oddaniem ułamkowej części gruntu we współużytkowanie wieczyste - udział w gruncie i częściach wspólnych budynków wylicza się przed 1 styczeń 1995

Ui= (PLUi/ΣPLUi) Ui- udział i-tego lokalu PLUi - powierzchnia użytkowa i-tego lokalu ΣPLUi - suma pow. użytkowych wszystkich lokali jakie w danym budynku zostały wyodrębnione

po 1 styczniu 95 Ui= (PLUi+PPUi)/( ΣPLUi+ΣPPUi) PPUi pow.przynależne do i-tego lokalu (np. piwnica)

Nieruchomość jako towar

Nieruchomości jako towar spełniają na rynku różne funkcje a w szczególności: - służą do zabezpieczania na nich kredytów bankowych; - stanowią źródło dochodów SP lub gminy (podatek od nieruchomości, sprzedaż. opłaty za użytkowanie wieczyste, itp.); - stanowią lokatę kapitału mało podatną na inflację w dłuższym okresie czasu; - umożliwiają osiągnięcie dochodów z tytułu czynszu

Formy ustalania ceny w obrocie nieruchomościami:

- negocjacje przed zawarciem umowy cywilno-prawnej; - przetarg pisemny (ofertowy) ograniczony lub nieograniczony - sprzedaż nieruchomości przez gminę, SP, spółki,agencje własności rolnej SP,przedsiębiorstwa,itp.;- przetarg ustny (licytacja)- rzecoznawca ustala artość,gmina ustala cenę wywoławczą (CW≥W) którą podaje się w ogłoszeniu o przetargu,które ukazuje się 6 tygodni po wykazie. Ogłoszenie powinno zawierać: - oznaczenie nieruchomości; - funkcję; - cenę wywoławczą; - terminy zabudowy; - czy to jest sprzedaż czy użytkowanie wieczyste(na jak długo); - wysokość wadium; - postąpienie (kwota o jaką można licytować); - data i miiejsce przetargu. Po przetargu uzyskujemy cenę sprzedaży która musi być potwierdzona w umowie. Podstawą jest protokół przetargu,który trafia do notariusza gdzie zawieramy umowę(akt notarialny) Przetarg jest ważny jeżeli zgłosi się przynajmniej 1 oferent i zaproponuje cenę wyższą od wywoławczej o min 1 postąpienie. Jeżeli po wygraniu przetargu strona odstępuje od umowy to przepada wadium,a nieruchomość przechodzi na kolejny przetarg

Specyfika rynku nieruchomości:

Nieruchomości charakteryzują się 2 podst. atrybutami: - trwałość w miejscu-powoduje ona to że wartość nieruch. podatna jest na zmiany w jej otoczeniu (czynniki zewn) np. zanieczyszczenie środowiska,zmiany gosp. w tym rejoniel; - trwałość w czasie-powoduie konieczność podejmowania działań remontowych,modernizacyjnych,konserwatorskich na nieruchomości; oznacza to również trudności w adaptacji nieruchomości do zmieniających się potrzeb dla właściciela lub nabywcy

Wyróżnić można następujące rodzaje nieruchomości wyst. na rynku:

1) mieszkaniowe 2) handlowo-usługowe 3) rolne i leśne 4) rekreacyjne 5) przemysłowe 6) użyteczności publ. 7) inne.

Rodzaje nieruch. wpływają na zasięg rynku nier. Np. rynek mieszkaniowy i rynek mniejszych obiektów handl-usługowych będzie rynkiem lokalnym. Rynek przem.,większych ob. handl-uslug będzie miał zasięg regionalny. Rynek obiektów adm. centralnej,dużych ob. biurowych,wielkich ob. przem. będzie miał zasięg krajowy. Rynek sieci hoteli,lotnisk,wielkich biurowców będzie miał zasięg międzynarodowy.

Rodzaje podmiotu wyst. najczęściej na rynku nieruchom.

- SP; - gminy; - przedsiębiorstwa państwowe i komunalne; - spółki cywilne i handlowe; - spółdzielnie; - instytucje finansowe(banki,tow. ubezp. fundusze emerytalne,fundacje); - osoby fizyczne.

Mirek

PODEJŚCIE PORÓWNAWCZE.

Metoda cenowo-porównawcza,technika porównywania nieruchomości parami.

Art.38 Ustawy z 19.IV.85r”O gospodarce gruntami i wywłaszczaniu nieruchomości”.(j.t.Dz.U z 1991r. Nr 30 poz.127) podaje czynniki jakie winny być uwzg. przy wycenie nieruch. SP lub gminy:

*grunty zabudowane lub przeznaczone pod zabudowę: -ceny w obrocie wolnorynkowym,

-funkcja w planie zagosp.przestrz. -wypos. w urz. komun.,energet. i gaz.

-położenie,-stan zagosp. -poniesione nakłady

*budynki,budowle i urządzenia j.w.

*obiekty przeznaczone do rozbiórki: wyc. wg wart. materiałów porozbiórkowych.

ALGORYTM MET. CENOWO PORÓWNAWCZEJ.

1)określenie problemu,

-cel wyceny -odgrywa zasadniczą rolę przy doborze metody wyceny(np.sprzedaż budynku przez gminę,podejście porównawcze,wywłaszczenie budynku-podejście kosztowe)

-indentyfikacja formalno prawna-właściciel,władający,oznaczenie nieruchomości wg danych ew.gr.i budynków

-rodzaj ustalonej wartości(np.wartość odtworzeniowa,wartość rynkowa)

-data na jaką ustalamy wartość (uwłaszczenie 5.XII.90r,data sporządzenia operatu10.IX.97r

-warunki ograniczające warunki wyceny.

2)sporządzenie listy danych z podaniem źródeł ich pochodzenia:

-inf. ogólna o mieście regionie,

-inf. o wycenianej nieruchomości (wszystkie inf.,które mają wpływ na wartość)

-wybór i opis nieruchomości przyjętych do porównania:

~ do porównania wybiera się nieruchomości w taki sposób,aby różnice pomiędzy atrybutami były minimalne,

~atrybuty należą do specyfiki rynku,

3)określenie najlepszej i najgorszej funkcji każdego atrybutu,

4)korygowanie różnic atrybutów:

-duży subiektywizm wprowadzanych współ. Korygujących(poprawek)

-ograniczenie ilości atrybutów,dla których wprow. poprawki do tych tylko,które mają istotny wpływ na wartość(im więcej atrybutów tym lepsza wycena)

5)ustalenie wart. nieruch. wycenianej:

-jako śr.artm. cen transakcyjnych skorygowanych.

W1m2=(Σi=1 do n (CTSi))/n W=W1m2*pow.

-jako śr.ważona

W1m2=(Σi=1 do n (ri*CTSi))/(Σi=1 do n (ri)) W=W1m2*pow

ri-odpowiednio dobrane wagi dla nieruchomości przyjętych do porównania np.

ri=1/(1+(Σ j=1 do n(pij))) pij=współcz. korygujący(poprawka) dla i-tej nieruchomości j-tej cechy(atrybutu).

TECHNIKA ANALIZY STATYSTYCZNEJ RYNKU.

Podst. założeniem techniki analizy statystycznej rynku jest duża ilość transakcji na rynku(n>100)

PL-próbka losowa,w statystyce nazywa się populacją generalną. x-odnosimy do nieruchomości znajdujących się w próbce losowej. Z próbki wybieramy nieruchomości o wartości max. i min.

Wybierając te nieruchomości określamy wpływ określonych czynników na wartość nieruchomości.

Próbek możemy wybrać kilka .Przy tego rodzaju wycenie nieruchomości możemy popełnić dość duże błedy,ponieważ wybrana próbka może odbiegać od standardu wycenianej nieruchomości np.próbka na ulicy Żmigrodzkiej a wyceniamy dom na ulicy Świdnickiej.

ALGORYTM:

1.Szczegółowy opis wycenianej nieruchomości i zdefiniowanie rynku lokalnego(n>100)-wszystkie opisujemy.

2.Ustalenie liczebności próbki losowej(reprezentatywnej).

3.Wylosowanie próbki losowej.

4.Obl. śr.art. cen transakcyjnych nieruchomości w próbce losowej.

Cśr=(Σi=1 do n(Ci))/n

Ci=ceny transakcyjne w próbie losowej,

n1=liczebność próbki losowej.

5.Wybór i opis nieruch. o najmniejszej cenie transakcyjnej w próbce losowej.

6.Opis nieruchomości o najwyższej cenie transakcyjnej w próbie losowej.

7.Obl.brzeg. wart. sumy korygujących.

8.Określenie zbiorów atrybutów korygujących wartość nieruch. przez porównanie atrybutów nieruch. o najniższej i najwyższej cenie transakcyjnej w próbce.

9.Ustalenie % wpływu poszczególnych atrybutów na ceny transakcyjne.

10.Określenie zakresu poszczególnych wskaźników korygujących np.lokalizacja,

dojazd,kształt,zabudowa.

11.Określenie wartości poszczególnych wskaźników korygujących np.lokalizacja,

dojazd,kształt,zabudowa.

12.Ewentualne określenie współczynnika ekspertskiego (E) uwzględniając:

a)tendencje inflacyjne

b)atrybuty szczególne nie ujęte w zbiorze wsk.korygujących.

13.Oszacowanie wartości nieruchomości 1m2 w/g wzoru:

W 1=Cśr*∑i=1 do m(ki*E0) Cśr =cena średnia transakcyjna w próbce losowej

ki=wskaźniki korygujące m=ilość wsk. korygujących E=wsp.ekspertski W=wart. 1m2

14. Określenie wartości nieruchomości.

W=W1*P P=pow.nieruchomości w m.

Cipek

PODEJŚCIE KOSZTOWE

Metoda kosztów odtworzenia

-technika szczegółowa; tech. elementów scalonych; tech. wskaźnikowa

Metoda kosztów zastąpienia

Metoda kosztów likwidacji

Istotą podejścia koszt. jest przyjęcie założenia,że nabywca nieruch. nie będzie skłonny zapłacić za tą nieruch. więcej niż wynoszą koszty odtworzenia (zastąpienia) nieruch. w takiej samej technologii lub funkcji w tym samym miejscu i w takim samym stopniu zużycia. W podejściu koszt. wartość nieruch. zabud. jest równa wartości gruntu oraz wartości (kosztów odtworz.) budynku.

Wycena nieruch. zabudowanej obiektami nie przeznaczonymi do rozbiórki lub likwidacji.

![]()

WG- wart. gruntu (wart. tego gruntu określona jest w podejściu porówn.)

WBi- koszt odtworzenia,zastąpienia i-tego obiektu budow.(w stanie nowym; koszt początkowy)

Szi- stopień zużycia i-tego obiektu bud.

Wycena nieruch. zabudowanej z obiektami przeznaczonymi do rozbiórki lub likwidacji.

![]()

WMi- wartość materiałów i-tych porozbiórkowych

Kr- koszt rozbiórki

MET. KOSZTÓW ODTWORZENIA

Przy met. koszt. odtworzenia określa się ile wyniosły by koszty odtworzenia obiektu bud. w takiej samej technol. jaką użyto do wybud. tych obiektów. Do zastosowania tej metody niezbędna jest dysponowanie danymi techni. o wycenianych obiektach (dok. tech.; inwent.),o cenach mater. i robót bud. oraz o stopniu zużycia tech. i funkcjonalnego tych obiektów. Do koszt. odtw. zalicza się również koszty wybudowania urządzeń towarzyszących,ściśle związanych z tym obiektem,przygotowanie i uporządkowanie terenu oraz koszty dok. projektowej i nadzoru bud.

Technika Szczegółowa

W celu ustalenia koszt. odtworzenia w tej tech. należy wykonać następ. czynności:

- dokonać inwent. tech. i obmiarow. obiek bud. z dużą szczegółowością; - określić technologie niezbędnych robót budow. i instalacyjnych; - obliczyć ilość niezbędn. robót JI ; - określić ceny jednostkowe Cji poszczególnych robót w oparciu o normat w których uwzględniona jest robocizna,materiały,sprzęt,koszty pośrednie i zysk.

Formuła kalkulac. ceny jednostkowej ma postać:

CJ=R+M.+S+KZm+KP+Z

R- robocizna; R=ir*nr*cjr

nr - normatyw rob.; cjr - cena jednostk. robocizny; M. - koszt materiału; S - koszt sprzętu; KZm - koszty zakupu (obejm. gł. koszty transportu zewnętrznego mater.);

KP - koszty pośrednie; Z - zysk kalkulac

- określić koszty opracowania dok. i nadz. budow. w formie wskaźnika procentoweg w stosunku do kosztów odtworzenia rob. budow. WKO (np. 5;8%); - określenie kosztów odtworzenia obiektu budow. wg. wzoru:

![]()

koszt odtworzenia budynku nowego

Technika elementów scalonych

Do ustalenia kosztów odtworzenia (WB) w tech. elem. scalonych należy wykonać te same czynności co w tech. szczegół. ale zamiast ilości niezbędnych robót ustala się ilości scalonych elem. robót (JSI). Nie ustala się również cen jednost. poszczegól robót ale ceny scalonych elem robót (CJSI) Uwzględniając powyższe zmiany określ kosztów odtworzenia wykonuje się wg wzoru:

![]()

przykładowe elem. scalone w budynku:

1.robot ziemne i fund.;2. ściany i ścianki działowe;3. strop Claina i klatka schodow ;4. strop drew. i klatka schodow.;5. dach drewniany pokryty papą;6. dach drewnian pokryty blachą;7. posadzki;8. stolarka i ślusarka;9. tynki i malowania

Technika wskaźnikowa

Technik wskaźnikowa polega na ustaleniu kosztów odtworzenia przez pomnożenie ceny wskaźnikowej (CjQ) przez ilość jedn. odniesienia (Q),dla których cena została

ustalona. Jednostkami odniesienia może być: m3- kubatura budynku; m2- pow. użyt

budynku; m.- w przypadku budynków. Cenę wskaźnikową ustala się na podstaw.

analizy notowań cen bieżących w budown

Dla ustalenia kosztów odtworzenia met.

wskaźnikową należy wykonać następując

czynności:- dokonać inwent. technicznej i

obmiarowania budynku pod kątem ustalen

jednostek odniesienia;- ustalenie ilości jednostek odniesienia (Q);- ustalenie ceny jednostkowej (CjQ);- określenie kosztów opracowania dokum. i nadzoru budowl. w formie wskaźnika procentowego (WKD);-

ustalenie kosztów odtworzenia wg. wzoru:

WB = CjQ * Q * (1+WKD)

MET. KOSZTÓW ZASTĄPIENIA

Przy met. kosztów zastąpienia określa się ile wyniosłyby kosz. odtworzenia nieruch. o takiej samej funkcji ale przy uwzględ. użycia nowszych materiałów,rozw. konst

i wyposażenia.

MET. KOSZTÓW LIKWIDACJI

W celu ustalenia wart. materiałów poroz-

biorkowych należy określić:- ilość rodzaj.

możliwości do odzyskania materiałów (u)

- ilość danego rodzaju materiałów w obie

dla którego ustala się koszty rozbiórki (Ji);

-ustalamy aktualną cenę jednost. zakupu danego rodzaju materiałów (Cjmi);- ustalenie wskaźnika odzysku danego rodz

materiału wyrażonego w % (Vi);- określenie wartości mater porozbiurkowy

według wzoru:

![]()

Ustalenie stopnia zużycia obiektów bud

Ustalając stopień zużycia obiektu bieżem

pod uwagę:- zużycie techniczne Szt;- zuż.

funkcjonalne. Przy ustaleniu stopnia zuż. technicznego obiektu uwzględniamy: - rodzaj konstr. obiektu ;- trwałość obiektu; - wiek obiektu;- przeprowadzone remonty

i konserwacje;- sposób eksploatacji tych obiektów;- inne czynniki. Przy ustaleniu stopnia zuzycia funkcjonalnego uwzględn się :- postęp technol. w budow.;- niemożn dostosowania obiektów budow. do zmieni technologii produkcji realizowanej w tych obiektach;- zmiany preferencji zapotrzeb. na dany typ budynków;- inne mające istotny wpływ na stopień zużycia funkcjo-

nalnego. Sz = max { Szt,Szf }

Met. ustalania stopnia zużycia technicz - metoda czasowa - pewna funkcja

Szt = f(T,t) ; t- dotych. okres eksploatacji;

T- okres trwałości obiektu budowlanego

Sz t= t / T ; Szt = 2t2 / T(t+T)

- metoda szczegółowa;

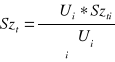

Ui- udział i-tego elementu budynku (%) w

kosztach odtwarzania całego obiektu;

Szti-stopień zużycia elementu robót ; przy wstępnej ocenie tych elementów można posługiwać się wzorami Rossa.

![]()

WBX - wart. odtworzenia bieżąca obiektu budowlanego.

Remi

WYCENA TERENÓW ROLNYCH

- ustawa z 19.X.81 „O gospodarowaniu nieruchomościami rolnymi Skarbu Państwa” dzU57,poz299

- rozporządzenie Ministra rolnictwa i gospodarki żywnościowej z 6.IV.84 „W sprawie określenia szczegółowego trybu sprzedaży nieruchomości i ich części składowych,warunków rozkładania ceny sprzedaży na raty,stawki szacunkowej gruntu dla trybu przeprowadzania przetargu na dzierżawę” dzU51,poz207

- ustawa z 15.XI.84 „O podatku rolnym” dzU94,poz431 z późniejszymi zmianami (zasady ustalania wysokości podatku)

- rozporządzenie Min. Fin. Z 11.I.90 „W sprawie podatku rolnego” dzU3,poz18 (podane są okręgi podatkowe)

METODY WYCENY GR. ROLNYCH

1.Podejście porównawcze ⇒ metoda cenowo-kosztowa ⇒ technika porównywania nieruchomości parami (powierz. nier. podawana jest wg użytków i klas bonitacyjnych).

2.Podejście dochodowe:

-dla celów szczególnych (met. Stawki szacunkowej)

-wg dochodu kalkulowanego stosowni do przepisów o podatku rolnym (stosowana jest technika kapitalizacji prostej).

Wg=D*Tz, D-dochód,Tz -czas zwrotu inwestycji w roln.(wsp. Kapitalizacji).

ZAS. WYC. SKŁADN. MIENIA AR SP

1.Cenę 1ha gruntów ustala się

- przy uwzględnieniu lokalnych cen rynkowych (podejście porównawcze)

- mnożąc stawkę szacunkową 1ha przez cenę jednej kwintala żyta ustalono stosownie do przepisów o podatku rolnym obowiązujących w dniu zawarcia umowy sprzedaży

2.Wartość innego mienia przeznaczonego do sprzedaży ustala się:

a). drzewostany,plantacje kultur wieloletnie oraz uprawy i zasiewy wg zasad obowiązujących przy wywłaszczeniu nieruchomości (z uwzględnieniem kosztów założenia,pielęgnacji,wartości utraconej korzyści do czasu pełnego plonowania,odpisy amortyzacyjne)

b). budynki,urządzenia i maszyny

- wg cen rynkowych

- wg wartości ich odtworzenia pomniejszonych o stopień zużycia

- w przypadku likwidacji wg wartości materiałów porozbiurkowych

c).zapasy i inwentarz żywy wg ceny rynkowej

d).domy,lokale mieszkalne i budynki gospodarcze,ogródki przydomowe i garaże wraz z niezbędnym gruntem wg ceny rynkowej

PODEJŚCIE PORÓW. WYC. GR. ROL.

Wycena w tym podejściu polega na wybraniu ze zbioru podobnych nieruchomości,które były przedmiotem (ostatnio) transakcji na lokalnym rynku najbardziej podobnych do wycenionej. W następnym etapie przeprowadza się korygowanie różnic pomiędzy tymi nieruchomościami. Jednostką odniesienia przy wycenie gr rol może być:*hektar fizyczny (gdy mamy takie same użytkowanie i klasę bonitacyjną),*hektar przelicz. *zmodyfikowany hektar przelicz. (iloraz stawki szacunkowej 1ha/100,jest on równoważny takiej powierzchni fizycznej użytków i klas bonitacyjnych dla których stawka przeliczeniowa stanowi 100q żyta).

POD. DOCHODOWE W WYC. GR. ROL. I LS. W MET. SZCZEGÓLNYCH

Podstawą wyceny są stawki szacunkowe gruntu ustalone z uwzględnieniem:

- okręgu podatkowego

- rodzaju użytku

- klasy bonitacyjnej

Algorytm

- ustalenie powierzchni ogólnej oraz rodzajów użytków i klas bonitacyjnych

- ustalenie okręgu podatkowego

- ustalenie stawek szacunkowych (Nsz)

- obliczenie stawki podstawowej

WPi=Nszi * C,gdzie C-cena kwintala żyta ogłaszana przez prezesa GUSu

- obliczenie wartości gruntu

WG=∑ WPi * Pi

Podejście stosowane głównie dla gruntów będących w zasobie Ag. Rolnej SP

POD. DOCHOD. W WYC. G. R. I LEŚ.

Jest ono możliwe do zastosowania jeśli znamy ten dochód lub istnieją przesłanki pozwalające na jego kalkulacje. Znając dochód możemy stosować metodę inwestycji - met. Kapitalizacji prostej. WG=D*TZ,D-dochód,Tz-wsp. kapitalizacji (okres zwrotu nakładów w rolnictwie).

1.Wartość 1ha przeliczeniowego gruntu WGhp=Dhp*Tz, Dhp(12,5) - dochód 1ha przeliczeniowego; podatek z 1ha przeliczeniowego wynosi 2,5q żyta rocznie

2.WGhp=12,5*c*Tz [zł], c-cena 1q żyta

3.Określenie wartości nieruchomości WG'=WGhp*Php,

4.Ostateczna wartość gruntu WG=WG'*∑ki

Stopa kapitalizacji-stopa długoterminowych lokat bankowych + czynnik inflacji + stopa zysku w branży + ryzyko z działalności.

PODEJ. KOSZTOWE MET. ZYSKU

Oszacowanie wart. polega na ustaleniu aktual. poziomu zysku na podst. obliczeń księgowych a nast. ustalenie wart. nieruch. tech. kapit. prostej. Zysk z danej działalności dzielony jest na kilka części odpowiadających podmiotom uczestniczącym w nieruchomości. Najczęściej jest to właściciel i dzierżawca.

Zysk z nieruchomości: 1)Zysk dla właściciela→kapitalizacja czynszu→wartość nieruch. 2)Zysk dla dzierżawcy

MET. POZOSTAŁOŚCIOWA

Stos. się w przyp. wyceny nieruchomości „do ulepszenia”,np.:działki bud. pod budownictwo komercyjne,bud. przezn. do remontu i modernizacji.

WG=WNPO - (KB+Z); WG-wart. gruntu,WNpo-wart. nieruch.,Kb-koszty budowy,Z-zysk

WB=WNPO - (KR+Z); WB-wart. budynku przed remontem,WNpo-wart. nieruch. po ulepszeniu,KR-koszty remontu,Z-zysk

W=WN - (K+Z); WN-podejście dochod.

Seba

PROBLEMATYKA WYCENY NIERUCH. W ŚWIETLE OBOWIĄZ. PRZEPISÓW PRAWNYCH

Nieruchomość i formy władania (własność,użytk. wieczyste,służebność gruntowa,własnościowe spółdzielcze prawo do lokalu mieszk.,dzierżawa,najem,użyczenie,trwały zarząd.

Zarządzenie MGPiB „w sprawie szczegółowych zasad wyceny nieruchomości”.

1)Ustawa o ochronie gruntów rolnych i leśnych. Osoba,która uzyskała zezwolenie na wyłączenie gr. z prod rol. musi uiścić należność i opłaty roczne.

2)Należność pomniejsza się o wart. gruntu ustaloną wg cen stosowanych w danej mscowości w obrocie gr. w dniu faktycznego wyłączenia tych gr. z produkcji.

3)Zasady ustalania składników mienia.

4)Ustawa o podatku rolnym istotna przy wycenie nieruch. rol.

5)Wycena upraw sadowniczych i ogrodowych- ustawa „O gospodarce gruntami i wywłaszczeniu nieruchom”. Odszkodowanie za plantacje kultur wieloletnich powinno obejmować: -koszty założenia,-koszty pielęgnacji do pierwszych zbiorów,-wartość utraconych korzyści obliczoną za 2 lata powstałe do pełnego okr. użytkowania,-wartość pomniejsza się o odpisy amortyzacyjne.

Najczęściej stos. met. wyceny upraw sadowniczych jest met. skierniewicka

Stara met. skierniewicka

WN=WG+WS; WS=(Wi+WKU)CZ(1+E)

WS -wartość nasadzeń; WN -wart. nieruch.; Wi-wart. inwestycyjna(bieżąca) i koszty związ. z założeniem i pielęgnacją; WK-wart. utraconych korzyści za lata do pełnego plonowania; U-współczynnik wart. użytkowej upraw; C-cena sadzonki; Z-wsp. zagęszczenia uprawy Z=ZN/ZRZ; E-wsp. ekspercki; ZN-zagęszczenie normatywne; ZRZ-zagęszczenie rzeczywiste

Nowa met. skierniewicka

WS=(Wi'+WK'U)W; W-aktualna cena sadzonki danego gatunku do ceny tej sadzonki w jesieni 1994r.

Przy wycenie gr. przezn. pod budownictwo uwzględnia się: *ceny w wolnym obrocie,*funkcja w MPZP,*wyposażenia w urz. infastr. techn.,*położenie,*stan zagospodarowania,*poniesione nakłady.

Ceną gruntów oddanych w użytkowanie wiecz. jest cena osiągnięta w przetargu.

6)Cele wywłaszczenia: budowa,utzymanie dróg,szkół podst. odszkodowanie powinno odpowiadać wartości wywłaszczonej nieruch.

7)Opłaty adiacenckie: *Op. ad. związane z budową urz. podnoszących wart. nieruch. *Op. ad. związ. ze scaleniem i podziałem gr. pod skoncentrowane bud. jednorodzinne.

OA=0.5(Wpo-Wprzed). OA wnoszą: właściciele i UW,którzy wnieśli opłaty za cały okres. Na poczet OA zalicza się wart. świadczeń wniesionych w czzynie społ. w gotówce lub w naturze na rzecz realizacji określonego urządzenia. OA wnosi się na rzecz gminy.

8)Uwłaszczenie osób prawnych- Ust. z dn. 29.9.96 o zmianie ustawy o gosp. gr. i wywlaszc. nieruch. Grunty SP lub gminy będące w dniu 5.12.90 w zarządzie państwowych os. prawnych innych niż SP stają się z tym dniem z mocy prawa przedmiotem uż. wiecz. Budynki i inne urz. i lokale znajdując się na gr.,jak w/w stają się z dn. 5.12.90 z mocy prawa własnością tych osób. Nabycie własności odbywa się odpłatnie.

9)Opłata skarbowa - podst. jej obliczenia od czynności cyw.-przawnych stanowi przy umowie sprzedaży rzeczy ruchomych do przerobu lub odsprzedaży,wartość rynkowa rzeczy lub prawa majątkowego. Wartość rynkowa- okr. się na podst. przeciętnych cen stos. w danej miejsc. w obrocie rzeczami tego samego rodz. i gat. z uwzgl. ich stanu i stopnia zużycia z dnia dokonania tej czynności bez odliczenia przejętych przez nabywcę długów i ciężarów.

10)Autostrady płatne-ust. z `94 o auto. pł. Agencja nabywa na własność SP nieruchomości na cele budowy autostrad w drodze umowy. Gdy nie dojdzie do umowy,następuje wywłaszczenie. Odszkodowanie za wywł. nieruch. powinno odpowiadać jej wart. rynkowej (na dzień wydania decyzji o lokalizacji autostrad),podlega waloryzacji na dzień wypłaty.

![]()

Wyszukiwarka

Podobne podstrony:

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga1, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

PodejsciaTechniki, Geodezja, Gospodarka nieruchomosciami, Sciagi II

WYCENA - EGZAMIN, Geodezja, Gospodarka nieruchomosciami, Sciagi II

wycena testy (2), Geodezja, Gospodarka nieruchomosciami, Testy II

wszystkie, Geodezja, Gospodarka nieruchomosciami, Testy II

wycena testy do druku, Geodezja, Gospodarka nieruchomosciami, Testy II

Test (2), Geodezja, Gospodarka nieruchomosciami, Testy II

GN sciaga, Geodezja, Gospodarka nieruchomosciami, Materialy

egzamin z wyceny, Geodezja, Gospodarka nieruchomosciami, Testy II

wycena testy (2), Geodezja, Gospodarka nieruchomosciami, Testy II

ściaga gospodarka nieruchomosciami, 1, Ściagi GiK

konstytucja-1, Geodezja w gospodarce nieruchomościami

Geodezja w gospodarce nieruchomościami(nowa)

GN kolo2 pytania, Geodezja, Gospodarka nieruchomosciami, Materialy

GN cw kolo 1 zagadnienia, Geodezja, Gospodarka nieruchomosciami, Materialy

więcej podobnych podstron