Zarządzanie przez wartość.

Literatura:

„Zarządzanie wartością firmy” pod red. Andrzeja Hermana i A. Szablewskiego

Rappaport - Wycena wartości firmy

Zarzecki

A. Duliniec - „Struktura i koszt kapitału”

Wykład I

Maksymalizacja bogactwa akcjonariuszy.

Powstało na początku lat 90 w USA, użyteczne w dużych organizacjach, głównie S.A.

Wartość to cel generalny, alternatywa dla maksymalizacji zysku.

Znaczenie wartości przedsiębiorstwa.

Przedsiębiorstwo jest to podmiot gospodarczy, który realizuje cele gospodarcze i angażuje w realizację tych celów różne grupy osób zainteresowanych, tzw. interesariuszy, np. właścicieli, klientów, pracowników, dostawców. Oczekują oni osiągnięcia określonych korzyści dzięki istnieniu przedsiębiorstwa. Grupa dominująca ustala poziom realizacji celów innych grup.

Jeśli grupą dominującą w dużym przedsiębiorstwie jest zarząd, celem generalnym przedsiębiorstwa staje się maksymalizacja tempa wzrostu; w małym i średnim - wpływ właścicieli, celem jest maksymalizacja zysku.

Jeśli przyjmiemy maksymalizację zysku jako cel generalny przedsiębiorstwa to istnieje obiektywne ograniczenie wykorzystania funkcji zysku jako uniwersalnego kryterium decyzji podejmowanych w przedsiębiorstwie.

Ograniczenia:

czasowe - powodujące, że kryterium maksymalizacji zysku nie spełnia swojej funkcji w ocenie i wyborze przedsięwzięć inwestycyjnych;

wynikające z ryzyka i niepewności, dotyczące zwłaszcza decyzji długookresowych, w przypadku których zysk nie może być jednoznacznie określony (staje się pewną zmienną losową).

Nowoczesna teoria finansów zakłada, że problemy wynikające z upływu czasu i ryzyka można rozwiązać przyjmując za kryterium optymalizacji celów przedsiębiorstwa jego wartość.

Zarządzanie przez wartość jest integracyjnym procesem zaprojektowanym tak by usprawniać proces podejmowania decyzji zarówno strategicznych, jak i operacyjnych poprzez koncentrację na kluczowych czynnikach kształtujących wartość firmy.

Przedsiębiorstwo służy do realizacji określonych zadań gospodarczych i składa się ze składników materialnych i niematerialnych. Nazwa firmy i jej znaki, księgi handlowe, nieruchomości i majątek obrotowy, należące do przedsiębiorstwa wartości niematerialne (patenty, wzory użytkowe i zdobnicze), zobowiązania i obciążenia związane z funkcjonowaniem przedsiębiorstwa.

Goodwill - element niematerialny.

Goodwill jest to wartość przedsiębiorstwa będąca różnicą pomiędzy sugerowaną ceną nabycia określonej jednostki lub zorganizowanej części a niższą od niej wartością rynkową składników majątkowych i zobowiązań.

Na wartość goodwill wpływa:

- kultura organizacyjna (normy, wartości, zachowania społeczne wewnątrz przedsiębiorstwa);

- wiedza, doświadczenie, kompetencje, umiejętności personelu;

- wizerunek (reputacja) przedsiębiorstwa na rynku,

- marka produktu na rynku,

- poziom obsługi klienta,

- lojalność dostawców.

Przedsiębiorstwo jako jednostka będąca przedmiotem transakcji rynkowych podlega wycenie. Wycena obejmuje różne obszary, np.:

1) wszystkie te składniki , które tworzą wartość przedsiębiorstwa,

2) czynniki, które wpływają na wartość przedsiębiorstwa.

Ponadto te, które wpływają na sama ocenę - okoliczności towarzyszące.

Trzy zasadnicze podejścia do wyceny przedsiębiorstwa

1. Majątkowe - traktuje przedsiębiorstwo jako substancję materialną, koncentruje się na

aktywach zawartych w bilansie.

2. Dochodowe - postrzega przedsiębiorstwo jako jednostkę zorganizowana w określony

sposób, wyposażoną w czynniki produkcji, potrafiącą je we właściwy, efektywny sposób

wykorzystać, co decyduje o zdolności przedsiębiorstwa do pomnażania kapitału.

3. Mieszane.

Metody majątkowe:

1) księgowa (historyczna)

2) odtworzeniowa (składnikowa lub reprodukcyjna)

3) upłynnieniowa (likwidacyjna)

Ad 1) Polega na pomniejszeniu bilansowej wartości aktywów o kapitał obcy, pozwala w

krótkim czasie uzyskać informacje o przedsiębiorstwie. Prosta i łatwa, ma wady -

wycena dokonana ta metodą nie zawsze odzwierciedla rzeczywistą wartość

przedsiębiorstwa w momencie dokonywania wyceny. Wpływają na to zasady

rachunkowości obowiązujące w danej chwili, np. sposobu przeszacowywania wartości

środków trwałych w zależności od wysokości inflacji czy też w zakresie naliczania

amortyzacji.

Ad 2) Wyznacza wartość majątku przedsiębiorstwa poprzez określenie nakładów

koniecznych do poniesienia w celu odtworzenia w danym momencie czasowym

majątku identycznego lub podobnego pod względem strukturalno-rzeczowym.

Spis z natury łączy obie metody.

Metoda odtworzeniowa dzieli się na: szczegółową (bezpośrednią) i wskaźnikową (pośrednią)

Metoda szczegółowa wymaga ustalenia aktualnych cen składników majątku trwałego przedsiębiorstwa lub nakładów inwestycyjnych i kosztów odtworzenia w przypadku budynków i budowli oraz rzeczywistych, ustalonych na dzień dokonywania wyceny, wskaźników zużycia majątku (na podstawie przeglądów, oględzin).

Metoda pośrednia polega na wyznaczeniu odpowiednich wskaźników wzrostu cen oraz wskaźników przeciętnego rzeczywistego zużycia majątku. Konstruowane są osobno dla poszczególnych grup składników majątku. Wartość tak wycenionego przedsiębiorstwa nosi nazwę wartości kontynuacji.

Ad 3) W metodzie likwidacyjnej traktuje się przedsiębiorstwo tak, jakby miało być sprzedane

w całości lub elementach, jako wartość wpływów możliwych do uzyskania w sytuacji

sprzedaży poszczególnych składników majątku przedsiębiorstwa osobno. Wycena tą

metodą odbywa się głównie w sytuacji, gdy przedsiębiorstwo stało się nierentowne.

(sprzedaż na przetargach). Wartość tę pomniejsza się o koszty związane

bezpośrednio z likwidacją oraz o wartość zobowiązań i kosztów związanych ze

zwalnianiem pracowników

Metody dochodowe:

Szczególnie to te oparte na szacunku przyszłych dochodów wycenianego przedsiębiorstwa. Ponadto występuje podgrupa tzw. metod mnożnikowych lub wyceny pośredniej

Metoda dochodowa oparta na zdyskontowanych................??????????

oszacować wielkość wpływów do przedsiębiorstwa,

oszacować wysokość wydatków,

oszacować stopę dyskonta bez ryzyka (urealnić wartość przyszłą na chwilę obecną),

oszacować ryzyko realizacji tych dochodów,

ustalić wartość końcową po okresie prognozy,

ustalić czasokres prognozy.

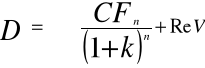

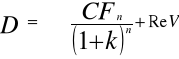

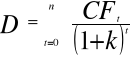

Wartość przedsiębiorstwa ustalona metodami dochodowymi jest zaktualizowaną na moment dokonywanej wyceny sumą przewidywanych nadwyżek finansowych.

Rachunek przepływów pieniężnych powinien obejmować przepływy z działań operacyjnych, finansowych i inwestycyjnych.

Rev - wartość rezydualna - wartość przedsiębiorstwa po okresie prognozy począwszy od pierwszego roku aż do nieskończoności.

Z punktu widzenia zarządzania przez wartość dąży się do maksymalizacji wartości dochodowej przedsiębiorstwa oraz wartości rynkowej.

Czynniki kształtujące wartość przedsiębiorstwa w podejściu dochodowym:

Strategia przedsiębiorstwa dostosowana do bieżących warunków rynkowych oraz zdolności kadry menadżerskiej.

Zdolność generowania przychodów ze sprzedaży.

Możliwość kontroli oraz istotnej redukcji kosztów prowadzenia działalności gospodarczej.

Kreatywne zdolności tworzenia i realizacji efektywnych programów i przedsięwzięć inwestycyjnych.

Zdolność do racjonalnego gospodarowania kapitałem obrotowym sprzężonego ze skalą działalności rozwojowej przedsiębiorstwa.

Relatywnie niski poziom kosztu kapitału.

Uwarunkowania podatkowe - stawka podatku dochodowego, ulgi inwestycyjne, zwolnienia preferencyjne i inne.

Wykład II

Wyniki przedsiębiorstwa, które kształtują wartość firmy są opisane w procedurze wdrażania.

Czynniki kształtujące wartość firmy w ujęciu dochodowym

Patrz schemat powyżej

CFt = P - K - T (P - K - Am)

P - przychody

K - koszty bieżące bez amortyzacji

T - podatek

KOSZT KAPITAŁU

Wewnętrzne źródła kapitału:

zysk netto

amortyzacja

Koszt kapitału to koszt alternatywny.

Dyskontowanie - przeciwne do procentu składanego, wartość z przyszłości do teraźniejszości.

Koszt kapitału:

ze źródeł zewnętrznych (kredyt) - odsetki, prowizja, oprocentowanie

kapitał własny - koszt

Pozyskanie kapitału poprzez emisje akcji. Dowolne podmioty nabywają akcje powiększając kapitał własny.

Papiery dłużne (obligacje) - powiększają kapitał.

Koszt jest bez względu na źródło.

Przedsiębiorstwo dąży do obniżenia wszelkich kosztów w celu maksymalizacji wartości.

Narzędzia pomiaru kosztów:

Średni ważony koszt kapitału - ma być jak najniższy

Kapitał intelektualny - wiedza (zarządzanie wiedzą), ale jak zmierzyć poziom wiedzy w organizacji?

PRACA, ZIEMIA, KAPITAŁ !!! (+ kapitał intelektualny, niematerialny)

Koszt kapitału akcyjnego (uprzywilejowanego):

Du - wartość rocznej dywidendy wypłacanej od akcji uprzywilejowanych

Pu - rynkowa cena akcji uprzywilejowanych

Koszt kapitału akcyjnego zwykłego

Dz - wysokość rocznej dywidendy wypłaconej w ostatnim okresie od akcji zwykłych

Pz - rynkowa cena akcji zwykłej

g - oczekiwana stopa zwrotu dywidendy określana na podstawie ubiegłych lat

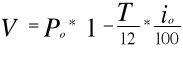

Koszt kapitału z emisji obligacji

O - wartość rocznych odsetek od obligacji

V - rynkowa cena obligacji pomniejszona o należne oprocentowanie odsetek w chwili

sporządzania obliczeń (za okres jaki upłynął od ostatniej wypłaty odsetek)

T - stopa podatku dochodowego

Po - rynkowa cena obligacji

io - stopa oprocentowania obligacji w procentach

t - czas (w m-cach) jaki upłynął od ostatniej wypłaty odsetek

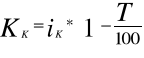

Koszt kapitału z kredytu bankowego

iK - stopa procentowa kredytu bankowego

T - stopa podatku

KS = KU*UU + KZ*UZ + KK*UK + KO*UO

U - udział kapitału z danego źródła

Kształtowanie struktury kapitału zależy od sytuacji rynkowej (cena akcji, obligacji, bessa, czy akcje zyskują, jakiej stopy zwrotu oczekują inwestorzy)

STRUKTURA KAPITAŁOWA

Odczytywana z bilansu, relacje kapitału własnego i obcego w finansowaniu majątku przedsiębiorstwa.

Rzeczowe aktywa trwałe są finansowane kapitałem własnym lub obcym długoterminowym.

TEORIA SUBSTYTUCJI wskazuje że zarząd tak stara się kształtować strukturę kapitału w przedsiębiorstwie, aby z jednej strony ograniczyć ryzyko bankructwa, a z drugiej - zrealizować korzyści podatkowe (tzw. osłona podatkowa)

Inwestorzy, właściciele

przedsiębiorstwa Dyspozycyjność

ponoszą ryzyko bez ograniczeń

Wymagalność Płynność bez ograniczenia

Bezterminowa przez zwroty (wypłaty)

dyspozycyjność

oprocentowanie po

osiągnięciu zysku

KAPITAŁ WŁASNY

KAPITAŁ OBCY

Oprocentowanie:

umowne, z góry określone

Terminowość Płynność:

ograniczone terminy ograniczona przez zobowiązania

(krótko, średnio, długoterm.) odsetkowe i opłatę kredytową

Inwestorzy: Dyspozycyjność:

wierzyciele przedsiębiorstwa ograniczona przez

ponoszący ryzyko wysokości wierzycieli (kredytodawców)

udziału

TEORIA HIERARCHII

1. Przedsiębiorstwo preferuje wewnętrzne źródła finansowania takie jak:

zyski netto pomniejszone o dywidendy

odpisy amortyzacyjne

wpływy ze sprzedaży aktywów trwałych zbędnych

2. Do źródeł zewnętrznych (jeśli to konieczne) należą:

papiery dłużne

nowe akcje

Zgodnie z tą teorią celem nie jest wykorzystanie dźwigni finansowej ale poszukiwanie najtańszych źródeł kapitału.

Działalność inwestycyjna - generuje wartość przedsiębiorstwa z inwestycji

NPV > 0

Może nastąpić wzrost wartości przedsiębiorstwa poprzez podjęcie działań usprawniających funkcjonowanie przedsiębiorstwa (bez ponoszenia kosztów inwestycyjnych) oraz poprzez optymalizację struktury kapitału.

Porter wyróżnił model wartości dodanej

Infrastruktura przedsiębiorstwa

Działania Polityka personalna

wspierające Rozwój technologii

Zaopatrzenie

Logistyka Operacje Marketing Logistyka Obsługa

Wejścia i dystrybucja wyjścia klienta

DZIAŁANIA PODSTAWOWE

Mierniki wartości kreowanej

MVA = V - K

MVA - rynkowa wartość dodana, nadwyżka wartości rynkowej nad wartością

zainwestowanego w przedsiębiorstwie kapitału

V - wartość rynkowa

K - wartość zainwestowanego kapitału w przedsiębiorstwie

Źródłem powstawania wartości dodanej jest rentowność operacyjna zainwestowanego kapitału. Miarą zdolności przedsiębiorstwa do kreowania wartości dodatkowej jest ekonomiczna wartość dodana EVA

EVA = (ROI - k) * K

ROI - wskaźnik rentowności zainwestowanego kapitału

k - średni ważony koszt kapitału

K - kapitał zainwestowany w przedsiębiorstwie

Wykład III

RESTRUKTURYZACJA JAKO ŹRÓDŁO WZROSTU WARTOŚCI

Wartość przedsiębiorstwa w ujęciu:

1) rynkowym - ilość akcji * kurs akcji

2) dochodowym - wartość przyszłych zdyskontowanych (urealnionych na chwilę obecną)

strumieni pieniężnych. Wartość subiektywna, szacunkowa ( stopa dyskontowa przenosi

wartość z przyszłości do teraźniejszości).

Restrukturyzacja powinna być ciągła, permanentna, ponieważ ciągle zmieniają się warunki zewnętrzne (polityczne, prawne)

Restrukturyzacja to niezbędne działanie dostosowawcze podporządkowane celowi strategicznemu i strategicznemu planowi działania. Wiąże się ze zmiana struktury zasobów przedsiębiorstwa: rzeczowych, produkcji (asortyment), kapitałów, własności, zatrudnienia i wynagradzania.

Przyczyny restrukturyzacji - zbyt niska wartość przedsiębiorstwa (wartość dochodowa, ekonomiczna)

Firma niedowartościowana, niedoceniona na rynku - przed restrukturyzacją należy uprzednio zlikwidować lukę informacyjną - czasem może to zapobiec restrukturyzacji.

I. Bieżąca ocena wartości - bieżące śledzenie notowań rynku kapitałowego.

II. Zmiany o charakterze organizacyjnym - poszukiwanie wewnętrznych źródeł wzrostu

wartości, zmiany systemu organizacji i zarządzania. Należy obserwować czy skutkują one

wzrostem marży operacyjnej, wzrostem tempa sprzedaży, powodują uaktywnienie

czynników wartościujących. Zmniejszenie kosztów operacyjnych (likwidacja zbędnych

komórek organizacyjnych), wzrost wydajności, sprawniejsze zarządzanie aktywami

obrotowymi, zwiększenie przychodu ze sprzedaży przy niezmienionych zdolnościach

produkcyjnych (lepsze wykorzystanie powierzchni magazynowej, sklepowej).

II a. Ocena wartości po powyższych działaniach.

III. Podejmowanie działań inwestycyjnych lub dezinwestycyjnych - ukierunkowanie na

możliwości zewnętrzne (np. budowa hali produkcyjnej lub likwidacja istniejącej,

niewykorzystywanej - obcinanie kosztów zbędnego majątku trwałego) Zakup aktywów

trwałych. Wzrost rynkowej wartości dodanej lub NPV > 0 (wartość zaktualizowana netto).

NPV informuje czy realizacja projektu inwestycyjnego przyniesie zyski (nakłady < wpływy)

III a. Ocena wartości ekonomicznej po powyższych działaniach.

IV. Optymalizacja struktury kapitałowej (relacja kapitałów własnych do obcych - średni ważony

koszt kapitału jak najniższy)

IV a. Ocena wartości ekonomicznej po powyższych działaniach.

V. Wdrożenie kompleksowego planu restrukturyzacji (wszystkie dziedziny).

Wartość wzrasta gdy przedsiębiorstwo umiejętnie inwestuje swój kapitał (zwroty z inwestycji przewyższają koszt kapitału).

Zarządzanie przez wartość wskazuje jak koncepcję wzrostu wartości można wykorzystać w podejmowaniu decyzji strategicznych, jak i zwykłych decyzji operacyjnych. Podporządkowanie wszystkich działań maksymalizacji wartości.

Zarządzanie przez wartość różni się od tradycyjnego tym, że działania realizowane w przedsiębiorstwie nie są z góry narzucane pracownikom, natomiast są oni włączani w proces decyzyjny, który rozgrywa się na wszystkich szczeblach zarządzania, łącznie z szarymi pracownikami - wszyscy muszą podejmować decyzje oparte o kryterium wzrostu wartości.

Zarządzanie przez wartość wymaga umiejętnego kształtowania sprawozdań finansowych.

Zarządzanie przez wartość jest próbą połączenia filozofii budowania wartości przedsiębiorstwa z procesami i systemami zarządzania niezbędnymi do wdrożenia tej filozofii w życie.

Procesy i systemy zarządzania mają motywować pracowników do postępowania maksymalizującego wartość przedsiębiorstwa. Należy do nich: systemy planowania, wyznaczania celów, pomiaru efektywności, systemy motywacyjne.

Przedsiębiorstwo ma dwa rodzaje celów: finansowe (zarząd) i niefinansowe (motywacja organizacji, pracowników, do określonych zachowań ukierunkowanych na wzrost wartości).

Nadrzędny jest cel finansowy (maksymalizacja wartości przedsiębiorstwa). Niefinansowe: zwiększenie zadowolenia klientów, udoskonalenie produktów, wzrost satysfakcji pracowników - wszystko to musi być dostosowane do sytuacji finansowej przedsiębiorstwa.

Wdrażanie zarządzania przez wartość

I. Wdrożenie filozofii (sposobu myślenia) - przekonanie zarządu firmy, a następnie reszty

II. Uruchomienie procesów wykorzystujących tę filozofię:

Opracowanie strategii

Wyznaczanie celów (krótko- i długookresowych)

Plany działania i sporządzania budżetów.

Systemy pomiaru wyników i systemy motywacyjne.

Ad.1 Określić rodzaj działalności pod kątem maksymalizacji wartości, poznać rynek, branżę.

Zbadać konkurencję, gdzie inwestować, jak osiągnąć przewagę konkurencyjną,

przeprowadzić SWOT. Również: przeprowadzić wycenę metodą dochodową. Wskazać

potrzebne zasoby rzeczowe i ludzkie, niematerialne. Opracować prognozy kształtowania

podstawowych czynników wpływających na wartość przedsiębiorstwa metodą

kilkuscenariuszową.

Ad.2 Wybór celów powinien być oparty na głównych czynnikach kształtujących wartość - cele

finansowe jak i niefinansowe.

Dostosowanie celów do szczebla zajmowanego przez pracownika w hierarchii

organizacyjnej (np. dla dyrektora naczelnego - cele wybitnie finansowe; dla marketingu -

niefinansowe: jakość towaru , obsługa klienta)

Cele krótkoterminowe muszą być podporządkowane długoterminowym.

Ad.3 Przełożenie strategii na konkretne działania dążące do określonego celu.

Ad.4 Wzrost wartości jest celem wymiernym, należy więc wdrożyć efektywny system pomiaru

wyników działania w celu realizacji funkcji kontrolnej oraz dostarczenia motywacji

pracownikom i kadrze.

Zasady budowy takich systemów:

1) dostosować pomiar wyników do specyfiki działalności firmy,

2) połączyć pomiar wyników z krótko- i długoterminowymi celami,

3) połączyć mierniki finansowe z operacyjnymi wykorzystując główne czynniki wzrostu

wartości przedsiębiorstwa,

4) należy znaleźć takie mierniki. które będą spełniać funkcję ostrzegawczą.

Wdrożenie metody zarządzania przedsiębiorstwem przez wartość trwa 2 lata: pierwszy rok - wdrażanie filozofii, drugi - dojrzewania wiedzy. Po tym okresie firma konsultingowa stawia 6 pytań sprawdzających.

Kluczowe czynniki zarządzania przez wartość:

- menadżerowie główni muszą rozumieć i chcieć,

- koncentracja na podejmowaniu trafnych decyzji na wszystkich szczeblach,

- osiągnięcie „masy krytycznej” pracowników popierających tę filozofię,

- wdrażanie w praktyce, ogólnie, a następnie zgodnie z profilem firmy,

- zapewnienie dostępu do niezbędnych informacji,

- udostępnienie ujednoliconych i łatwych w użyciu szablonów wyceny i wzorów raportów w celu

ułatwienia czynności sprawozdawczych,

- powiązanie systemu motywacyjnego z tworzeniem wartości firmy,

- wprowadzenie wymogu, aby wszystkie zapotrzebowania na zasoby ludzkie były oceniane pod względem ich wpływu na wartość przedsiębiorstwa.

SCHEMAT WPROWADZANIA ZARZĄDZANIA PRZEZ WARTOŚĆ

1. Diagnoza wartości przedsiębiorstwa

2. Naczelne kierownictwo decyduje się na instytucjonalizację podejścia (tę akurat metodę)

3. Projektowanie systemów zarządzania przez wartość dla konkretnej firmy, komunikacja i

instytucjonalizacja narzędzi (kto, czym, jakie kryteria), tworzenie potencjału wzrostu wartości.

4. Usprawnienia dot. analizy strategicznej, wyznaczania celów , podejmowania decyzji -

efektem ma być poprawa wyników (wzrost wartości)

1

11

Cel generalny

Cele społeczne

Generowanie dochodu

Produkt - rynek

Cele biznesowe

(max zysku)

Cele działów funkcjonalnych (np. działu produkcyjnego, marketingu)

Wpływy określone przez:

- wzrost sprzedaży

- marżę zysku operacyjnego

Wypływy określone przez:

- gotówkową stopę podatkową

- kapitał pracujący

- majątek trwały

WACC - określony przez:

- koszt kapitału własnego

- koszt zadłużenia

- strukturę kapitału

przyszłe przepływy pieniężne netto

Wartość firmy =

średni ważony koszt kapitału

![]()

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

Zarządzanie przez wartości

Funkcje, przekazywanie przez wartość

W filozofii przez wartość rozumie się to wszystko co?nne

Przekazywanie parametrów przez zmienną i przez wartość

Nowoczesne koncepcje zarzadzania przez jakosc (23-04), WSE notatki, 5 sem

Zarządzanie przez wyniki i odchylenia

Opinia prawna forma opiniowania przez organ wykonawczy (zarządzenie)

Zarządzanie przez delegowanie, ZZL

Zarządzanie przez konflikty - poprawiony, Materiały studia, Zarządzanie

Relacje z klientami, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, ZARZĄDZANIE W

(5) Wartości kulturowe w zarządzaniu organizacjami

zarządzanie przez?le (ZPC) (9 str)

ZARZĄDZENIE NRv8 KGP w sprawie form i metod wykonywania zadań przez policjantów pełniących służbę pa

notatek pl dr P Wrbel,zarzadznie wartoscia przedsi biorstwa,MIERNIKI ZARZ DZANIA WARTO CI

ZARZĄDZANIE PRZEZ?LE W MIKROPRZEDSIĘBIORSTWIE

Zarządzanie przez nazdór i kontrolę, ZZL

więcej podobnych podstron