Zad.1 (ksero)

Stany początkowe wybranych kont przedstawiają się następująco:

Materiały 50 000

Produkcja w toku 11 400

W styczniu miały miejsce następujące operacje gospodarcze:

1. Wystawiono PK dotyczące ujęcia kosztu produkcji w toku jako koszu procesu 11 400

2. Wydano na podstawie dowodów RW materiały 42 000

Rozdzielnik zużycia materiałów:

Do produkcji wyrobu X 36 000

Na potrzeby ogólne zarządu 6 000

3. Sporządzono listy pac za bieżący miesiąc 30 000

Rozdzielnik płac:

Płace pracowników produkujących wyrób X 22 000

Płace pracowników administracji i zarządu 8 000

4. Wystawiono PK dotyczące naliczenia składek na ubezpieczenie społeczne 20% 6 000

Rozdzielnik narzutów na wynagrodzenia:

Narzuty na płace pracowników bezpośrednio produkcyjnych 4 400

Narzuty na płace pracowników zarządu 1 600

5. Otrzymano fakturę za usługi telekomunikacyjne 7 320

- w tym VAT 1 320

7. Amortyzacja środków trwałych użytkowanych przez wydział produkcji podstawowej 2 000

Rozdzielnik amortyzacji:

Amortyzacja środków trwałych używanych przez wydział produkcji podstawowej 1 600

Amortyzacja środków służących potrzebom zarządu 400

8. Otrzymano fakturę za zużytą energię elektryczną 15 210

- w tym VAT 2 210

Rozdzielnik zużycia energii:

Energia zużyta przez wydział produkcji podstawowej 9 400

Energia zużyta przez zarząd 3 600

9. Przyjęto produkty gotowe z produkcji do magazynu według kosztu rzeczywistego 76 400

10. Wydano z magazynu sprzedane produkty gotowe wycenione według cen ewidencyjnych 57 300

11. Wystawiono fakturę za sprzedane wyroby

- wartość w cenie sprzedaży 80 000

- VAT 22% 17 600

- suma faktury 97 600

12. Otrzymano fakturę PKS za transport sprzedanych produktów 1 220

- w tym VAT 220

13. Wystawiono PK dotyczące przeniesienia kosztów wydziałowych ……..

Zad.2 (ksero)

Dane pochodzące z bilansu otwarcia przedsiębiorstwa produkcyjnego „HOP-HOP” Sp. z o.o. na dzień 1 stycznia 200x roku:

Środki trwałe 2 000

Produkcja w toku 2 000

Produkty gotowe 700

Należności od odbiorców 5 000

Rachunek bankowy 4 000

Kapitał udziałowy 8 000

Kapitał zapasowy 2 700

Kredyty bankowe 2 000

Zobowiązania wobec dostawców 1 000

Dane uzupełniające:

Umorzenie środków trwałych 200

W styczniu wystąpiły podane niżej operacje gospodarcze:

1. PZ Przyjęto materiały od dostawcy B 7 000

2. WB 2 - Zgodnie z wyciągiem bankowym:

Odbiorca uregulował należności 3 000

Zapłacono za prenumeratę czasopism za bieżący miesiąc 50

Zapłacono kary umowne 800

Otrzymano kary umowne od kontrahentów 600

3. Fa - Otrzymano fakturę od dostawcy B za materiały:

Wartość materiałów wg cen zakupu 7 000

Podatek VAT 22% 1 584

4. PK - Na skutek zdarzenia losowego uległy zniszczeniu produkty gotowe w magazynie 650

5. RW - Wydano z magazynu materiały do zużycia przez:

Działalność podstawową 2 200

Zarząd 800

6. PK - Lista płac:

Wynagrodzenia pracowników działalności podstawowej 3 000

Wynagrodzenia pracowników administracji 2 000

Razem wynagrodzenie brutto 5 000

7. PZ - Przyjęto do magazynu materiały od dostawcy Z 1 000

8. PW - Przyjęto z produkcji produkty gotowe 7 000

9. PK - Amortyzacja miesięczna środków trwałych działalności podstawowej 540

10. Otrzymano od odbiorcy X weksel na pokrycie należności:

Suma weksla 1 100

Dyskonto 200

Wartość nominalna 900

11. Fa - Wystawiono fakturę VAT za sprzedane produkty:

Wartość produktów 8 500

Podatek VAT 22% 1 870

12. WZ - Wydano sprzedane produkty 4 600

Zad.1.15

Stany początkowe kont:

Inne aktywa pieniężne (Czeki obce) 8 000 (Dt)

Rozrachunki z odbiorcami 2 000 (Dt)

Rozrachunki z dostawcami 16 000 (Ct)

Kredyty bankowe 10 000 (Ct)

Rachunek bieżący 40 000 (Dt)

Operacje gospodarcze:

1. WB - realizacja czeku obcego 8 000

2. PK - otrzymanie weksla obcego tytułem spłaty należności:

Kwota należności 2 000

Różnica z tytułu dyskonta 200

3. Spłata zobowiązań wekslem własnym:

Kwota zobowiązania 4 000

Naliczona różnica z tytułu dyskonta 500

Suma wekslowa 4 500

4. WB - potwierdzenie czeku własnego 6 000

5. WB - realizacja czeku własnego (potwierdzonego) 6 000

6. WB - wykup weksla własnego 4 500

7. WB - utworzenie akredytywy dla dostawcy C 5 000

8. WB - Przyznanie kredytu bankowego i przekazanie środków 20 000

9. WB - przeterminowanie części kredytu 8 000

10. WB - odsetki od kredytu podstawowego 900

11. WB - Odsetki od kredyty przeterminowanego 1 100

12. Wysłano do biura maklerskiego zlecenie na zakup 500 sztuk akcji spółki „Felix'

13. WB - przelano z rachunku bieżącego na rzecz biura maklerskiego tytułem zapłaty za otrzymane akcje spółki „Felix” (akcje zakupiono w celu ich odsprzedaży) 25 000

14. WB - odsprzedano za pośrednictwem biura maklerskiego 400 sztuk akcji spółki „Felix” za kwotę 23 200

Zad. 1 14

Przedsiębiorstwo „Delta” zakupiło 200 sztuk obligacji jednorocznych Skarbu Państwa po cenie 100 zł/sztukę. Po upływie 6 miesięcy przedsiębiorstwo odsprzedało połowę obligacji jednorocznych według ceny sprzedaży, tj. 108 zł/sztukę.

Przeprowadzić księgowania związane z zakupem i sprzedażą obligacji wiedząc, że regulacja wierzytelności została przeprowadzona za pomocą polecenia przelewu.

Operacje:

1. WB - zakupiono 200 sztuk obligacji 2 000

2. Sprzedano część obligacji: rozchód po cenie ewidencyjnej [zakupu] 10 000

3. Przychód gotówkowy za sprzedane akcje [wg cen sprzedaży] 10 800

4.

Zad.2.2

Stany wybranych kont:

Kasa 34 000 (Dt)

Rachunek bieżący 18 000 (Dt)

Rozrachunki z dostawcami 2 000 (Ct)

Rozrachunki z odbiorcami 4 600 (Dt)

Zdarzenia gospodarcze w bieżącym miesiącu:

1. Uregulowano zobowiązanie wobec dostawcy na kwotę 2 000 zł wekslem własnym wystawionym na sumę 2 250 z terminem wykupu 2 miesiące.

2. Otrzymano od odbiorcy weksel opiewający na sumę 5 000 tytułem uregulowania należności w wysokości 4 600

3. Zakupiono za gotówkę na giełdzie akcje krótkoterminowe: 500 sztuk po cenie 60 zł/szt. W następnym tygodniu sprzedano 200 sztuk tych akcji po sprzedaży 68 zł/szt. (kwota wpłynęła na rachunek bankowy)

4. Otwarto akredytywę dla dostawcy „A” na kwotę 2 800 zł.

Zaksięguj podane zdarzenia gospodarcze w postaci kolejnych operacji nadając im treść oraz odpowiednie kwoty.

Treść operacji:

1. Wystawiono weksel własny:

Kwota zobowiązania 2 000

Dyskonto 250

2. PK - otrzymano weksel obcy tytułem spłaty należności:

Kwota należności 4 600 zł

Dyskonto 400

3. Zakupiono za gotówkę akcje przeznaczone do odsprzedaży (500szt. x 60 zł/szt.) 30 000

4. WB - Odsprzedano 200 szt. akcji po cenie sprzedaży 68 zł/szt. 13 600

5. WB - Utworzono akredytywę dla dostawcy „A” 2 800 zł

Zad.2.3

W spółce z ograniczoną odpowiedzialnością na 01.01.2002 r. występują stany początkowe kont:

Stany wybranych kont:

Rozrachunki z odbiorcami 7 800 (Dt)

Rozrachunki z dostawcami 6 350 (Ct)

Rachunek bieżący 8 900 (Dt)

W bieżącym miesiącu wystąpiły operacje gospodarcze:

1. Otrzymano weksel obcy o wartości 3 400 tytułem regulacji należności od odbiorcy w wysokości 3 150.

2. Wysłano odbiorcy „B” notę odsetkową na kwotę 720 zł tytułem nieterminowej zapłaty należności.

3. Otrzymano wyciąg bankowy z rachunku bieżącego informujący o:

Potwierdzeniu czeku własnego 4 000

Przelewie zobowiązań na rzecz dostawców 1 900

4. Otrzymano czek obcy potwierdzony tytułem spłaty należności od odbiorcy 1 100

5. W wyniku weryfikacji rozrachunków spisano:

Przedawnione należności od odbiorców 350

Umorzone zobowiązania wobec dostawcy 25

Otworzyć konta podanymi saldami i zaksięgować wymienione operacje gospodarcze.

Zad.2.11

Stany początkowe kont:

Rachunek bieżący 84 200 (Dt)

Kasa 2 100 (Dt)

Wybrane operacje gospodarcze:

1. Lista płac nr 6 za miesiąc czerwiec 2001 pracowników etatowych:

Wynagrodzenie brutto (zasadnicze + dodatek stażowy + premia) 30 000

Potrącone składki na ubezpieczenie społeczne 5 613

Emerytalne 2 928

Rentowe 1 950

Chorobowe 735

Koszty uzyskania przychodu (92,56 x 10 pracowników) 925,60

Zaliczka na podatek dochodowy 4 458

Potrącona składka na ubezpieczenie zdrowotne 1 890

Miesięczna kwota zmniejszająca zaliczkę na podatek dochodowy ( 41,11 zł x 10 pracowników) 411,10

Należna zaliczka na podatek dochodowy 411,10

Potrącenia fakultatywne - składka grupowego ubezpieczenia na życie (36 zł x 10 pracowników) 360

Wynagrodzenie netto 19 980

Zasiłki rodzinne 206

Do wypłaty 20 186

2. Polecenie księgowania nr 6/2001:

Składki na ubezpieczenie społeczne opłacane przez pracodawcę:

Emerytalne 2 928

Rentowe 1 950

Wypadkowe 486

Składka na Fundusz Pracy 735

Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych 24

3. Otrzymano i uregulowano gotówką rachunek za prace zlecone za miesiąc czerwiec 2001 (zgodnie z umową). Zleceniobiorca złożył oświadczenie o rezygnacji z dobrowolnego ubezpieczenia społecznego:

Wartość brutto wynagrodzenia 800

Koszty uzyskania przychodu (20%) 160

Podstawa opodatkowania 640

Zaliczka na podatek dochodowy (20%) 128

Składka na ubezpieczenie zdrowotne 62

Należna zaliczka na podatek dochodowy 66

Wypłata wynagrodzenia 672

4.Wyciąg bankowy z rachunku bieżącego WB 6/2001:

Przelew wynagrodzeń i zasiłków rodzinnych za miesiąc czerwiec 2001 na konta osobiste pracowników 20 186

Przelew składek za miesiąc czerwiec 2001 do ZUS 13 482

Przelew podatku dochodowego za miesiąc czerwiec 2001 do Urzędu Skarbowego 2 223

Zad. 2.14

Stany początkowe kont:

Rachunek bieżący 7 400 (Dt)

Rozrachunki z odbiorcami 3 300 (Dt)

Rozrachunki z dostawcami 1 700 (Ct)

Inne rozrachunki z pracownikami 3 200 (Dt)

- magazynier K.Bilik 2 400

- kasjer R.Małek 800

Informacje o zdarzeniach gospodarczych w bieżącym miesiącu:

1. Odbiorca A zalega ze spłatą należności 3 300 i mimo wezwań do zapłaty nie chce uregulować należności twierdząc, że otrzymane towary mają wady techniczne. Sprawę skierowano na drogę postępowania sądowego, opłacając koszty sądowe 350 przelewem z rachunku bieżącego. Jednocześnie dokonano odpisu aktualizującego na kwotę roszczenia spornego.

2. Magazynier K.Bilik który na piśmie uznał niedobór materiałów, prosił o rozłożenie na 10 rat spłaty niedoboru i potrącenie mu każdej raty z miesięcznego wynagrodzenia. Dokonano potracenia pierwszej raty.

3. Kasjer R.Małek uznał ba piśmie niedobór gotówki w kasie i zobowiązał się do spłaty niedoboru w czterech równych ratach. Pierwszą ratę wpłacił do kasy.

4. W skutek długotrwałej choroby kasjera R.Małka i konieczności odbycia kosztownej operacji w zagranicznej klinice, kierownik jednostki podjął decyzję o umorzeniu mu reszty niespłaconego niedoboru

Otworzyć konta podanymi saldami i na podstawie informacji sformułować treść operacji gospodarczych i zaksięgować je na odpowiednich kontach.

Treść operacji:

1a) Skierowanie sprawy do sądu 3 300

1b) Opłacenie kosztów sądowych 350

1c) Dokonanie odpisu aktualizującego 3 300

2) Potrącenie pierwszej raty z tytułu niedoboru 240

2a) Księgowanie w analityce magazyniera K.Bilik 240

3) Wpłata pierwszej raty niedoboru do kasy 200

3a) Księgowanie w analityce kasjera R.Małek 200

4) Umorzenie reszty niedoboru kasowego 600

4a) Księgowanie w analityce kasjera R.Małek 600

Zadanie dyktowane 1

Stan początkowy należności 25 000 w tym: 4 000 to należności zagrożone na które dokonano odpisu aktualizującego.

W następnym okresie otrzymano 1 500 na które był tworzony zapis.

Treść operacji:

1. Dokonano odpisu aktualizującego na kwotę 4 000

2. Wpływ części należności na rachunek bieżący 1 500

3. Skorygowano odpis aktualizujący o kwotę otrzymanej należności 1 500

Bilansowa wartość należności: SK Należności - SK Odpisy aktualizujące = 23 500 - 2 500 = 21 000

Zadanie dyktowane 2

Stan początkowy należności 6 000 w tym: 2 000 to należności zagrożone. Do zagrożonych należności doliczono 100 odsetek.

Na pełną kwotę należności zagrożonych [wraz z odsetkami utworzono odpis aktualizujący.

Następnie kontrahent wpłacił 500 z tytułu odsetek i części należnej kwoty. Reszta należności została umorzona.

Treść operacji:

1. Naliczono odsetki od należności 100

2. Dokonano odpisu aktualizującego na pełną kwotę należności zagrożonej wraz z odsetkami 2 100

3. Wpływ części należności na rachunek bieżący 500

4. Skorygowano odpis aktualizujący o otrzymaną kwotę 500

5. Umorzenie pozostałej części należności 1 600

Zadanie dyktowane 3

Stan początkowy należności wynosi 13 000 zł w tym należności zagrożone to 1 300 zł.

W związku z wyceną bilansową:

1.Wystawiono notę odsetkową kontrahentowi 200

2. Dokonano wyceny należności od kontrahentów zagranicznych ujmując dodatnie różnice kursowe w kwocie 300 zł

3. Dokonano odpisu aktualizującego na pełną kwotę zagrożonych należności z odsetkami 1 500 zł

4. Umorzono należność w kwocie 700 zł na którą nie dokonano wcześniej odpisu aktualizującego.

Ustalić treść i zaksięgować operacje oraz podać bilansową wartość należności.

Treść operacji:

1. Naliczono odsetki 200

2. Dokonano odpisu aktualizującego 1 300 + 200 = 1 500 zł

3. Dokonano wyceny należności - dodatnie różnice kursowe 300 zł

4. Umorzono należności na kwotę 700 zł

Bilansowa wartość należności = SK Należności - SK Odpisy = 12 800 - 1 500 = 11 300 zł

Zad 3.2

Księgowy spółki M ma podjąć decyzję dotyczącą wyboru metody wyceny zakupu materiałów „Y” spośród następujących wariantów:

Rzeczywista cena zakupu

Rzeczywista cena nabycia

Stała cena ewidencyjna oparta na cenie zakupu

Stała cena ewidencyjna oparta na cenie nabycia

W spółce tej zakup materiałów „Y” odbywa się najczęściej w partiach po 10 ton i 20 ton, rzeczywista cena zakupu brutto tych materiałów wynosi 200 zł/t koszty transportu każdej partii po 10 t wynoszą 500 zł, natomiast każdej partii po 20 t - 800 zł. Stała cena ewidencyjna oparta na cenie zakupu wynosi 220 zł/t , stała Ceba ewidencyjna oparta na cenie nabycia wynosi 260 zł/t.

Ująć na właściwych kontach proces zakupu tych materiałów, przyjmując kolejno wszystkie warianty wyceny

Wyliczyć dla każdego wariantu wartość zapasu materiałów wg rzeczywistej ceny nabycia

Omówić konta służące do ujęcia wartości materiałów stosowane przy każdej metodzie

Porównać wartość informacyjną każdego rozwiązania, ocenić je pod względem pracochłonności i realności wyceny oraz zaproponować wariant, który powinien wybrać księgowy spółki M.

Ewidencja zakupu materiałów wg rzeczywistej ceny zakupu

Operacje dla 10 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 10t x 200 zł/t = 2 000 zł

Koszty transportu 500 zł

Suma 2 500 zł

2. PZ - przyjęto do magazynu materiały Y (10t x 200 zł/t) 2 000 zł

3. PK - wyksięgowano koszty transportu jako koszty zakupu 500 zł

Wartość zapasu wg cen rzeczywistych: 2 000 + 500 = 2 500 zł

Operacje dla 20 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 20t x 200 zł/t = 4 000 zł

Koszty transportu 800 zł

Suma 4 800 zł

2. PZ - przyjęto do magazynu materiały Y (20t x 200 zł/t) 4 000 zł

3. PK - wyksięgowano koszty transportu jako koszty zakupu 800 zł

Wartość zapasu wg cen rzeczywistych:4 000 + 800 = 4 800 zł

Ewidencja zakupu materiałów wg rzeczywistej ceny nabycia

Operacje dla 10 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 10t x 200 zł/t = 2 000 zł

Koszty transportu 500 zł

Suma 2 500 zł

2. PZ - przyjęto do magazynu materiały Y (2 500/10t= 250 zł/t) 10t x 250 zł/t = 2 500 zł

Wartość zapasu wg cen rzeczywistych: 2 500 zł

Operacje dla 20 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 20t x 200 zł/t = 4 000 zł

Koszty transportu 800 zł

Suma 4 800 zł

2.PZ - przyjęto do magazynu materiały Y (4 800/20t= 240 zł/t) 240 zł/t x 20 t = 4 800 zł

Wartość zapasu wg cen rzeczywistych: 4 800 zł

Ewidencja zakupu materiałów wg stałej ceny ewidencyjnej opartej na cenie zakupu

Operacje dla 10 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 10t x 200 zł/t = 2 000 zł

Koszty transportu 500 zł

Suma 2 500 zł

2. PZ - przyjęto do magazynu materiały Y po stałej cenie ewidencyjnej zakupu 10t x 220 zł/t 2 200 zł

3. PK - wyksięgowano:

Odchylenia od cen ewidencyjnych materiałów 2 000 - 2 200 = - 200 (Ct)

Koszty transportu jako koszty zakupu 500 zł

Wartość zapasu wg cen rzeczywistych: 2 200 - 200 + 500 = 2 500 zł

Operacje dla 20 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 20t x 200 zł/t = 4 000 zł

Koszty transportu 800 zł

Suma 4 800 zł

2. PZ - przyjęto do magazynu materiały Y po stałej cenie ewidencyjnej zakupu 20t x 220 zł/t 4 400 zł

3. PK - wyksięgowano:

Odchylenia od cen ewidencyjnych materiałów 4 000 - 4 400 = - 400 (Ct)

Koszty transportu jako koszty zakupu 800 zł

Wartość zapasu wg cen rzeczywistych: 4 400 - 400 + 800 = 4 800 zł

Ewidencja zakupu materiałów wg stałej ceny ewidencyjnej opartej na cenie nabycia

Operacje dla 10 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 10t x 200 zł/t = 2 000 zł

Koszty transportu 500 zł

Suma 2 500 zł

2. PZ - przyjęto do magazynu materiały Y po stałej cenie ewidencyjnej zakupu 10t x 260 zł/t 2 600 zł

3. PK - wyksięgowano odchylenia od cen ewidencyjnych materiałów 2 500 - 2 600 = - 100 zł (Ct)

Wartość zapasu wg cen rzeczywistych: 2 600 - 100 = 2 500 zł

Operacje dla 20 ton:

1. Rachunek za zakupione materiały Y:

Cena zakupu: 20t x 200 zł/t = 4 000 zł

Koszty transportu 800 zł

Suma 4 800 zł

2. PZ - przyjęto do magazynu materiały Y po stałej cenie ewidencyjnej zakupu 20t x 260 zł/t 5 200 zł

3. PK - wyksięgowano odchylenia od cen ewidencyjnych materiałów 4 800 - 5 200 = - 400 zł (Ct)

Wartość zapasu wg cen rzeczywistych: 5 200 - 400 = 4 800 zł

Zad 3.5

W spółce Y salda wybranych kont na początek okresu sprawozdawczego przedstawiały się następująco:

Materiały 8 000 (Dt)

Odchylenia od cen ewidencyjnych materiałów 160 (Dt)

Rozliczenie zakupu materiałów 2 736 (Dt) i 560 (Ct)

Rozliczenie międzyokresowe kosztów zakupu 240 (Dt)

Wartość materiałów w drodze stanowi faktura od dostawcy za materiały „M”:

500 szt. x 5 zł/szt. 2 500 zł

VAT 7% 175 zł

Koszty transportu 50 zł

VAT 22% 11

Suma 2 736 zł

Wartość dostaw niefakturowanych stanowią materiały „P” przyjęte do magazynu według cen ewidencyjnych

200 szt. x 2,80 zł/szt. 560 zł

Operacje gospodarcze w bieżącym miesiącu:

1. Faktura za przyjęte w poprzednim miesiącu materiały „P”

200 szt. x 3 zł/szt. 600 zł

VAT 22% 132 zł

Razem 732 zł

2. PK:

Wyksięgowanie odchyleń od cen ewidencyjnych materiałów „P” (600-560) 40 zł

Wyksięgowanie podatku VAT 132

3.PZ: przyjęto do magazynu fakturowane w ubiegłym miesiącu materiały „M” 500 sz. x 4,80 zł/szt. 2 400 zł

4.PK: wyksięgowanie:

Odchyleń od cen ewidencyjnych materiałów „M” (2 500 - 2 400) 100 zł (Dt)

Kosztów transportu 50

Podatku VAT (175+11) 186 zł

5. PK: przeniesienie kosztów transportu (pozycja 4b)

Jako kosztów zakupu 50 zł

Do rozliczenia w czasie 50 zł

6. Faktura za materiały „Z”:

100 szt. x 5,90 zł/szt. 590 zł

VAT 7% 41,30 zł

Razem 631,30 zł

7. PZ: przyjęto do magazynu materiały „K” według cen ewidencyjnych 300 szt. x 3 zł/szt. 900 zł

8. Faktura za transport materiałów „K”

Koszty transportu 20 zł

VAT 22% 4,40 zł

Razem 24,40 zł

9. PK: przeniesienie kosztów transportu (operacja 8)

Na koszty zakupu 20 zł

Do rozliczenia w czasie 20 zł

Otworzyć konta podanymi saldami.

Zaksięgować podane operacje gospodarcze:

Zakładając, że spółka jest podatnikiem VAT

Zamknąć konto rozliczenie zakupu materiałów

Bilansowa wartość materiałów: SK Materiały + SK OCE Materiałów + SK RMK Zakupu =

11 300 + 300 + 310 = 11 910 zł

Zad. 3.9

Przedsiębiorstwo ewidencjonuje materiały według rzeczywistych cen zakupu. W magazynie materiałów stwierdzono w październiku następujące zmiany w stanie i wartości materiału „Y”:

Stan początkowy: 100 kg x 10 zł/kg

Przychody 3.10 200 kg x 12 zł/kg

Przychody 12.10 100 kg x 13 zł/kg

Przychody 25.10 200 kg x 14 zł/kg

Rozchody 5.10 120 kg

Rozchody 20.10 150 kg

Rozchody 29.10 200 kg

1. Wycenić zużycie i zapas materiałów stosując następujące metody wyceny zużycia:

Metodę cen przeciętnych

Metodę FIFO

Metodę LIFO

2. Stan początkowy, operacje z tytułu przychodów materiałów oraz kosztów ich zużycia ująć na właściwych kontach

3. Ocenić w jaki sposób przyjęte metody wyceny zużycia materiałów wpływają na koszty oraz wartość zapasu końcowego materiałów w przypadku inflacyjnego wzrostu cen.

Metoda cen przeciętnych

Mamy na stanie: 100 kg x 10 zł/kg = 1 000 zł

I dostawa (3.10) 200 kg x 12 zł/kg = 2 400 zł

Ustalenie ceny przeciętnej: ![]()

Rozchód ( 5.10) 120 kg x 11,33 zł/kg = 1 359,60 zł

Mamy na stanie: 180 kg x 11,33 zł/kg = 2 039,4 zł

II dostawa (12.10) 100 kg x 13 zł/kg = 1 300 zł

Ustalenie ceny przeciętnej: ![]()

Rozchód (20.10) 150 kg x 11,93 zł/kg = 1 789,5 zł

Mamy na stanie: 130 kg x 11,93 zł/kg = 1 550,9 zł

III dostawa (25.10) 200 kg x 14 zł/kg = 2 800 zł

Ustalenie ceny przeciętnej: ![]()

Rozchód (29.10) 200 kg x 13,18 zł/kg = 2 636 zł

Wartość zapasów: 130 kg x 13,18 zł/kg= 1 713,4 zł

Metoda FIFO

Mamy na stanie: 100 kg x 10 zł/kg = 1 000 zł

I dostawa (3.10) 200 kg x 12 zł/kg = 2 400 zł

Rozchód (5.10) 120 kg, czyli:

100 kg x 10 zł/kg = 1 000 zł

20 kg x 12 zł/kg = 240 zł 1 240 zł

Mamy na stanie: 180 kg x 12 zł/kg = 2 160 zł

II dostawa (12.10) 100 kg x 13 zł/kg = 1 300 zł

Rozchód (20.10) 150 kg, czyli:

150 kg x 12 zł/kg = 1 800 zł

Mamy na stanie: 30 kg x 12 zł/kg = 360 zł

100 kg x 13 zł/kg = 1 300 zł

III dostawa (25.10) 200 kg x 14 zł/kg=2 800 zł

Rozchód ( 29.10) 200 kg, czyli:

30 kg x 12 zł/kg = 360 zł

100 kg x 13 zł/kg = 1 300 zł 2 640 zł

70 kg x 14 zł/kg = 980 zł

Wartość zapasów: 130 kg x 14 zł/kg = 1 820 zł

Metoda LIFO

Mamy na stanie: 100 kg x 10 zł/kg = 1 000 zł

I dostawa (3.10) 200 kg x 12 zł/kg = 2 400 zł

Rozchód (5.10) 120 kg, czyli:

120 kg x 12 zł/kg = 1 440 zł

Mamy na stanie: 100 kg x 10 zł/kg = 1 000 zł

80 kg x 12 zł/kg = 960 zł

II dostawa (12.10) 100 kg x 13 zł/kg = 1 300 zł

Rozchód (20.10) 150 kg, czyli:

100 kg x 13 zł/kg = 1 300 zł

50 kg x 12 zł/kg = 600 zł 1 900 zł

Mamy na stanie: 100 kg x 10 zł/kg = 1 000 zł

30 kg x 12 zł/kg = 360 zł

III dostawa (25.10) 200 kg x 14 zł/kg = 2 800 zł

Rozchód (29.10) 200 kg, czyli:

200 kg x 14 zł/kg = 2 800 zł

Wartość zapasów: 100 kg x 10 zł/kg + 30 kg x 12 zł/kg =1 000 + 360 = 1 360 zł

Księgowanie metody cen przeciętnych:

Księgowanie metody FIFO:

Księgowanie metody LIFO:

Zad. 3.11

Spółka „M” otrzymała od dostawcy 100 kg materiałów „X” po cenie zakupu 200 zł/kg. W fakturze dostawca policzył dodatkowo koszty opakowań bezzwrotnych 100 zł oraz koszty transportu 500 zł. Podatek VAT wynosi 22%. Materiały przyjęto do magazynu w ilości zgodnej z fakturą. Do produkcji wydano 25 kg materiałów „X”.

1. Podać treść i wartość operacji wynikających z zadania oraz ująć je na właściwych kontach, przyjmując stałą cenę ewidencyjną 210 zł/kg

2. Wycenić zapas materiałów wg cen zakupu i nabycia.

Wg cen nabycia

Treść operacji:

1. PZ - przyjęto materiały do magazynu 100 kg x 210 zł/kg = 21 000 zł

2. Otrzymano fakturę VAT od dostawcy:

Wartość netto 100 kg x 200 zł/kg = 20 000 zł

Koszt opakowań 100 zł

Koszt transportu 500 zł

VAT 22% (0,22 x 20 600) 4 532 zł

Suma faktury 25 132 zł

3. PK - przeksięgowanie kosztów zakupu (w cenie nabycia) (100+500) 600 zł

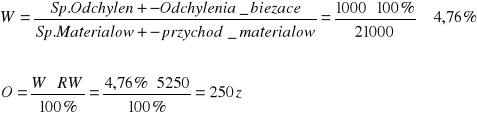

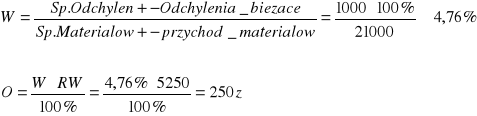

4. PK - przeksięgowanie odchyleń od cen ewidencyjnych materiałów (FV netto - PZ) - 1 000 zł(Ct)

5. RW - wydanie materiałów do zużycia (25 kg x 210 zł/kg) 5 250 zł

6. PK - przeksięgowanie odchyleń przypadających na zużyte materiały: 250 zł

7. Rozliczenie kosztów zakupu 150 zł

Wg cen zakupu

Treść operacji:

1. PZ - przyjęto materiały do magazynu 100 kg x 210 zł/kg = 21 000 zł

2. Otrzymano fakturę VAT od dostawcy:

Wartość netto 100 kg x 200 zł/kg = 20 000 zł

Koszt opakowań 100 zł

Koszt transportu 500 zł

VAT 22% (0,22 x 20 600) 4 532 zł

Suma faktury 25 132 zł

3. PK - przeksięgowanie kosztów zakupu (w cenie nabycia) (100+500) 600 zł

4. PK - przeksięgowanie odchyleń od cen ewidencyjnych materiałów (FV netto - PZ) - 1 000 zł(Ct)

5. RW - wydanie materiałów do zużycia (25 kg x 210 zł/kg) 5 250 zł

6. PK - przeksięgowanie odchyleń przypadających na zużyte materiały: 250 zł

7. Rozliczenie kosztów zakupu 150 zł

Zadanie dyktowane

Sp. Materiałów 35 00 zł

Sp. OCE Materiałów 2 000 (Dt)

RMK zakupu 1 800 zł

RW - w bieżącym miesiącu wydano do zużycia materiały:

- na cele produkcyjne 16 500 zł

- na cele administracji 5 000 zł

Treść operacji:

1. RW - wydanie materiałów do zużycia 21 500

Rozdzielnik:

Do produkcji podstawowej 16 500 zł

Na potrzeby administracji 5 000 zł

2. PK - Przeksięgowanie odchyleń od cen ewidencyjnych materiałów 1 229 zł

Rozdzielnik:

Produkcja podstawowa 943 zł

Administracja 286

3. Rozliczenie kosztów zakupu 1 106 zł

Rozdzielnik:

Produkcja podstawowa 849 zł

Administracja 257 zł

Zad 3.12

W spółce „X” salda wybranych kont na początek danego miesiąca wynosiły:

Rachunek bieżący 20 000 zł

Kasa 300 zł

Materiały 10 000 zł

OCE Materiałów 300 zł

Operacje gospodarcze w bieżącym miesiącu:

1. Pracownik pobrała zaliczkę na zakup materiałów biurowych 30 zł

2. PZ - przyjęto do magazynu materiały „Y” według stałych cen ewidencyjnych 2 000 kg x 6,20 zł/kg 12 400 zł

3. Pracownik przedłożył fakturę za zakupione materiały biurowe:

8 szt. x 3 zł/szt. 24 zł

VAT 22% 5,28 zł

Razem 29,28 zł

Nie wykorzystaną zaliczkę zwrócił do kasy 0,72 zł

Materiały przekazał do magazynu 24 zł

VAT przeniesiono do rozliczenia z Urzędem Skarbowym 5,28 zł bie

1000 kg x 5,60 zł/kg 5 600 zł

VAT 22% 1 232 zł

Koszty transportu 50 zł

VAT 22% 11 zł

Razem 6 893 zł

2000 kg x 7 zł/kg 14 000 zł

VAT 7% 980 zł

Razem 14 980 zł

Odchyleń od cen ewidencyjnych materiałów „Y” (14 00-12 400) 1 600 zł

Podatku VAT 980 zł

Odchyleń od cen ewidencyjnych materiałów „P” ( 5 600 - 5 500) 100 zł

Podatku VAT 1 232 zł

Kosztów transportu (ująć jako koszt rodzajowy i koszt procesu) 61 zł

Bezpośrednio produkcyjne 1 200 zł

Do konserwacji maszyn i urządzeń 20 zł

Biurowe 180 zł

Otworzyć konta podanymi saldami.

Zaksięgować operacje gospodarcze przy założeniu, że spółka jest podatnikiem VAT

Zamknąć konto „Rozliczenie zakupu materiałów”

Wycenić zapas wg cen zakupu.

4. Faktura za materiały „P”

5. Faktura za materiały „Y”

6. PK - wyksięgowanie:

7. WB - bieżącego rachunku bankowego spłacono zobowiązania za materiały „Y” 14 980 zł

8. PZ - przyjęto do magazynu materiały „P” według cen ewidencyjnych 1000 kg x 5,50 zł/kg 5 500 zł

9. PK - wyksięgowanie:

10. RW - wydano do zużycia materiały bezpośrednie „Y” 500 kg x 6,20 zł/kg 3 100 zł

11. ZW - zwrócono część materiałów „Y” z produkcji do magazynu ponieważ miały wady ukryte 50 kg x 6,20 zł/kg 310 zł

12. PZ - przyjęto do magazynu materiały „M” według cen ewidencyjnych 200 kg x 4 zł/kg 800 zł

13. RW - wydano materiały do zużycia (ująć jako kosz rodzajowy i koszty procesu) 1 400 zł

14. PK - narzut odchyleń od cen ewidencyjnych przypadających na zużyte materiały wg zasady LIFO

15. PK - narzut kosztów zakupu na zużyte materiały przy założeniu że zapas wyceniany jest wg cen zakupu

Polecenia:

Brak operacji 14 i 15

6

Wyszukiwarka

Podobne podstrony:

2433

2433

2433

0074821id 2433 Nieznany (2)

2433

2433

2433

2433

2433

2433

więcej podobnych podstron