ANALIZA FINANSOWA I ZARZĄDZANIE FINANSAMI

Konspekt wykładów

Spis treści :

Wstęp

Wykład I Formalne aspekty analizy finansowej

Źródła informacji , klasyfikacje i metody analiz

Przygotowanie sprawozdań do analizy finansowej

Inflacja w analizach finansowych

Zawartość raportów z analiz sprawozdań finansowych

Wykorzystanie technik komputerowych w analizach sprawozdań finansowych

Wykład II Rodzaje analiz finansowych

Analizy wstępne sprawozdań finansowych

analiza wstępną kapitału pracującego

analiza wstępna przepływu pieniężnego

Analiza wskaźnikowa - kryteria interpretacji wskaźników

zalety i wady analizy wskaźnikowej

wybrane analizy wskaźnikowe

wskaźniki Krajowej Izby Biegłych Rewidentów

porównawcza analiza wskaźnikowa

Metody syntetycznej oceny kondycji firmy

modele piramidalne

modele dyskryminacyjne

zmiany w syntetycznych ocenach kondycji przedsiębiorstwa

Wykład III Wybrane aspekty zarządzania finansami przedsiębiorstwa

Cele zarządzania finansami

Metodologia szacowania ryzyka i zmian w wartości firmy

analiza przyrostu wartości

korekta zysku operacyjnego i kapitału zainwestowanego w celu określenia wartości dodanej

ryzyko i miary ryzyka

Analiza finansowa w zarządzaniu przedsiębiorstwem

strategie kapitału pracującego a ryzyko i wartość firmy

modele optymalizacji zapasów a wartość firmy

Wpływ zarządzania należnościami na wartość firmy

Wstęp

Przedmiotem wykładu jest „Analiza sprawozdań finansowych i zarządzanie finansami”. Pojemność merytoryczna tego wykładu jest bardzo szeroka. Należy więc uściślić, że zamiarem proponowanych studiów podyplomowych jest zaznajomienie słuchaczy z najnowszymi tendencjami w metodach analiz finansowych i wykorzystaniem niektórych, wybranych , nowych metod do zarządzania finansami przedsiębiorstw, szczególnie małych i średnich firm.

W ostatnich latach notuje się wiele zmian i duży postęp w analizach sprawozdań finansowych przedsiębiorstw. Wynika to z wielu przesłanek:

zmian w rachunkowości pociągających zmiany w sprawozdawczości finansowej jednostek gospodarczych : nowe sprawozdania (np. zestawienie zmian w kapitale( funduszu ) własnym) i zmiany w sprawozdaniach już istniejących ( takie jak wersja bezpośrednia i pośrednia w sprawozdaniu z przepływu pieniężnego), nowe zasady wyceny, zmiany w pozycjach i układach sprawozdań,

zmian w standardach badania sprawozdań i obowiązujących standardach sprawozdawczości finansowej,

zmian w paradygmatach prowadzenia działalności gospodarczej , innych celów prowadzenia działalności gospodarczej,

opracowania nowych modeli optymalizacyjnych wartości firmy dla akcjonariuszy przez firmy konsultingowo- doradcze EVA, SVA, CVA, MVA, MBO,

stosowania nowych metod analizy całościowej i ewolucji tych metod,

analizowania coraz więcej nowych zmiennych obejmujących także pomiar ryzyka prowadzenia działalności gospodarczej,

zastosowania nowoczesnych metod statystycznych i technik komputerowych do wykrywania zależności ekonomicznych i prawidłowości zjawisk.

Te siedem wyżej wymienionych przemian skutkuje tym, że analizy stają się bardziej złożone , trafniej ujmują zależności przyczynowo skutkowe , nastawione są na ocenę ryzyka prowadzenia działalności gospodarczej, biorą pod uwagę w analizach i ocenach nowe kryteria i nowe wskaźniki.

Ad. P.1 G. Gołębiowski i A Tłaczała podają aż 11 niektórych najpoważniejsze zmiany w ustawie o rachunkowości wprowadzone nowelizacją ustawy w 2001r.

W nowelizacji Ustawy o rachunkowości z 27 sierpnia 2004r. przywrócono wycenę aktywów i pasywów w walutach obcych według kursu średniego NBP, ujęto rozliczenie transakcji akcjami własnymi w kapitale własnym . Jednostki które nie były objęte obowiązkiem badania sprawozdań zostały zwolnione z tworzenia rezerw z tyt. odroczonego podatku dochodowego

Zmiany w nowelizacji ustawy o rachunkowości z sierpnia 2004r. wprowadziły także regulacje odnośnie stosowania Międzynarodowych Standardów Sprawozdawczości Finansowej.

Od 2005 r. podmioty , które

sporządzają jednostkowe sprawozdania oraz

ubiegają się o dopuszczenie do obrotu na GPW

emitują papiery wartościowe ,

które wchodzą w skład grupy dla których jednostka wiodąca sporządza skonsolidowane sprawozdania finansowe wg MSSF

mogą wybrać sporządzanie sprawozdania wg. MSSF.

Podmioty , które

sporządzają skonsolidowane sprawozdania oraz

ubiegają się o dopuszczenie do obrotu na GPW

które wchodzą w skład grupy dla których jednostka wiodąca sporządza skonsolidowane sprawozdania finansowe wg MSSF

mogą wybrać sporządzanie sprawozdania wg. MSSF.

Podmioty powyższe muszą w sprawozdaniu za 2005 r. przygotować bilans otwarcia na 1 stycznia 2004r.

Dla banków i firm, które przygotowują

skonsolidowane sprawozdania i

emitują papiery wartościowe dopuszczone do publicznego obrotu

sporządzanie sprawozdań wg MSSF jest obowiązkowe.

Jeśli są to wyjątkowo dłużne papiery wartościowe to obowiązek ten jest aktualny od 2007 r.

MSSF kładą większy nacisk na wycenę pozycji bilansowych według wartości godziwej co skutkuje poważnymi różnicami w zysku i kapitałach własnych oraz wskaźnikach obliczanych na podstawie danych bilansowych np. na wielkość EBIT, koszt kapitału własnego , zobowiązania / kapitał własny. Zmiany powyższe nie dotyczą sprawozdań małych i średnich firm ale raczej dużych . Pomimo to są one ciekawe i warte prześledzenia ze względu na to ze małe i średnie firmy mogą stać się kooperantami lub podwykonawcami dużych firm.

Zmiany w analizach dotyczą wprowadzania nowych mierników , akcentowania i obejmowania analizą nowych zjawisk . Wynika to z ewolucji w priorytetach biznesu , które trafnie i w sposób syntetyczny ujęli Herman i Szablewski na poniższym schemacie.

Ad. 3.

Ewolucja w priorytetach biznesu

Odchodzenie od Przechodzenie do

Strategii wzrostu strategii wzrostu wartości dla

akcjonariuszy i interesariuszy

Orientacji na produkt orientacji na klienta i jego priorytety

Mierników opartych na zysku mierników opartych o cash flow i

Wartości dodanej

Udziałów w rynku udziałów w migracji wartości

A. Herman, A Szablewski , Zarządzanie wartością firmy , Poltext, Warszwa 1999r.

Ewolucja w priorytetach biznesu wynika z celów wyznaczanych przez właścicieli , ale też narzuca zmiany w celach prowadzenia działalności gospodarczej i zmiany celów zarządzania finansami. Niebagatelny wpływ na powyższe przemiany mają zjawiska globalizacji , nasilającej się konkurencji. Analiza finansowa musi także ciągle dostosowywać się do potrzeb zmieniających się paradygmatów prowadzenia działalności gospodarczej.

Szerzej na temat celów działalności gospodarczej i celów zarządzania finansami firm we współczesnej gospodarce traktuje wykład III.

Pytania

1. Jakie występują przyczyny zmian w analizach finansowych?

2. W jakim kierunku następują zmiany w analizach finansowych?

Wykład I Formalne aspekty analizy finansowej

1. Źródła informacji , klasyfikacje i metody analiz

Analizy w przedsiębiorstwie można podzielić na analizy wstępne oraz rozwinięte , które bazują na różnych źródłach informacji :

Podstawowe źródła informacji wg. M . Jerzemowskiej to :

Materiały wewnętrzne Materiały zewnętrzne

Roczniki , informacje agencji

ratingowych, wywiadowni

gospodarczych

Materiały ewidencyjne Materiały pozaewidencyjne

Sprawozdawczość finansowa i rzeczowa plany długo i krótkoterminowe

System księgowy kosztorysy kalkulacje wstępne

Spisy inwentarzowe protokoły i wnioski pokontrolne

Dokumentacja produkcyjna sprawozdania zarządu i RN

Dokumentacja technologiczna protokoły z posiedzeń zarządu

Dokumentacja zatrudnienia informacje z wywiadów z

pracownikami kontrahentami i

klientami

Analizy wykonywane na potrzeby zarządzania przedsiębiorstwem oprócz analiz podstawowych sprawozdań finansowych obejmują także :

analizy ryzyka działalności przedsiębiorstwa

analizy zmian wartości przedsiębiorstwa

analizy efektywnościowe

Wyróżnia się

analizę ogólną i szczegółową

analizę: retrospektywną, bieżącą, prospektywną

analizę wewnętrzną i analizę otoczenia bliższego i dalszego

analizy na potrzeby wewnętrzne podmiotu i prezentowaną na zewnątrz

Analiza działalności przedsiębiorstwa

⇓

analiza otoczenia

⇓

analiza ekonomiczna

⇓ ⇓

analiza techniczno-ekonomiczna analiza finansowa

Analiza techniczno - ekonomiczna

analiza produkcji

zatrudnienia

płac

wydajności pracy

organizacji pracy

wyposażenia i gospodarki materiałowej

analiza jakości i postępu technicznego

Kryteria oceny zjawisk ekonomicznych i wskaźników finansowych

- wielkości planowane

- wyniki okresów poprzednich

- wyniki branżowe

Metody prezentacji całościowej oceny

metody dedukcji ogół ⇒ szczegół

metody indukcji szczegół ⇒ ogół

redukcji tezy dowodzenie wnioski

Zasady sporządzania analiz

Zasada obiektywności- Zasada koncentracji zagadnienia najistotniejsze

Zasada konkretności - Zasada zwięzłości

Zasada przejrzystości - Zasada kompleksowości

Zasada terminowości i aktualności

Roczne analizy ważne do 3 miesięcy

Kwartalne ważne do 1 miesiąca

Miesięczne ważne do 3 tygodni

Bieżące ważne do 1 tygodnia

Metody wykorzystywane w analizach

Metody dedukcyjne i indukcyjne, jakościowe i ilościowe, elementarne, funkcyjne, logiczne

Analizy porównawcze

Porównania do norm,

porównania do założeń planu lub prognozy,

porównanie do lat ubiegłych ,

porównanie do wyników branży ,

porównanie do firm najlepszych wzorowych

Analizy przyczynowo-skutkowe

Analiza kolejnych podstawień,

analiza podstawień krzyżowych

analiza logarytmowania,

analizy funkcyjne korelacji zjawisk, testy istotności

2. Przygotowanie sprawozdań do analizy finansowej

Przyczyny i skutki przekształcenia sprawozdań do wersji analitycznej

Podstawową przyczyną konieczności przekształceń sprawozdań finansowych do wersji analitycznej jest nadanie syntetycznego charakteru tym sprawozdaniom , zwiększenia przejrzystości sprawozdań w celu ułatwienia prowadzenia analizy , przeprowadzenia prawidłowej wstępnej analizy, polegającej na przedstawieniu struktury i dynamiki wielkości ujętych w sprawozdaniach a także oceny odchyleń od wartości planowanych .

Skutkiem wersji analitycznej sprawozdania jest adekwatne do rzeczywistości i najbardziej aktualne ujęcie pozycji sprawozdań w odpowiednim porządku , np. w bilansie, aktywa według wzrastającego stopnia płynności , pasywa według wzrastającego stopnia wymagalności. Następnie ulega zmianie układ sprawozdania z układu poziomego w układ pionowy oraz pominięte zostają pozycje szczegółowe i korygujące poprzez dokonanie korekt , np. wykazanie kapitału podstawowego pomniejszonego o należne wpłaty na kapitał podstawowy ( wartość ujemna).

Należy zwrócić uwagę, że przygotowanie sprawozdań do analizy finansowej polega na przekształceniu układu sprawozdań dla podmiotów , które posiadają obowiązek ich sporządzania , jak też utworzenie sprawozdań podstawowych dla podmiotów które nie mają takich obowiązków.

Korygowanie sprawozdania finansowego do wersji analitycznej polega na pominięciu pozycji szczegółowych oraz korygujących tzn . ze znakiem minus. Ponadto przygotowanie sprawozdań w wersji analitycznej wymaga obliczenia nowych zmiennych , które bezpośrednio w sprawozdaniu nie występują, np. wielkości nadwyżki finansowej , zysku operacyjnego przed odsetkami i opodatkowaniem( tzw. EBIT), zysku operacyjny przed odsetkami pomniejszonego o amortyzację i podatek ( tzw. NOPAT) , kapitałów zainwestowanych

Przekształcenia sprawozdań do wersji analitycznej :

Przekształcenia bilansu

Aktywa

przeniesienie należności krótkoterminowych od jednostek powiązanych i od pozostałych jednostek o terminie spłaty wydłużonym powyżej 12 miesięcy do należności długoterminowych z zaznaczeniem jakości tych należności

oprócz przedstawienia należności długoterminowych ogółem , przedstawienie dodatkowo wyodrębnionych należności długoterminowych od jednostek powiązanych

oprócz przedstawienia należności krótkoterminowych ogółem, , wyodrębnienie dodatkowo należności krótkoterminowych od jednostek powiązanych i należności krótkoterminowych z tytułu dostaw i usług

dodanie wskaźników dynamiki i struktury , oraz wartości odchyleń w ostatnim analizowanym okresie

Pasywa

skorygowanie kapitału podstawowego o należne lecz nie wniesione wkłady na kapitał podstawowy

skorygowanie kapitału własnego z tytułu wyniku finansowego i nierozliczonego wyniku finansowego z lat ubiegłych przeznaczonych na dywidendy , nagrody , premie i powiększenie o te kwoty zobowiązań krótkoterminowych

przeniesienie zobowiązań krótkoterminowych od jednostek powiązanych i od pozostałych jednostek z tytułu dostaw i usług , których termin wymagalności przekroczył 12 miesięcy do zobowiązań długoterminowych z zaznaczeniem jakości tych zobowiązań

określenie kapitału stałego jako sumy kapitału własnego oraz rezerw i zobowiązań długoterminowych

określenie kapitałów zainwestowanych tzn. kapitałów własnych i zobowiązań długo i krótko terminowych oprocentowanych lub w sposób uproszczony (pasywa - zobowiązania krótkoterminowe nieoprocentowane)

dodanie wskaźników dynamiki i struktury , oraz wartości odchyleń w ostatnim analizowanym okresie

Przekształcenia rachunku zysków i strat do wersji analitycznej

określenie wyniku z pozostałej działalności operacyjnej

określenie wyniku z działalności finansowej

w układzie porównawczym rachunku zysków i strat przeniesienie zmiany stanu produktów do kosztów działalności operacyjnej , a koszty rodzajowe pomniejszone o zwiększenie stanu produktów lub zwiększone o zmniejszenie stanu produktów .

wykazanie amortyzacji jako kosztu zużycia środków trwałych

przedstawienie sumy wyniku na działalności operacyjnej i amortyzacji

przedstawienie zysku netto skorygowanego przed opodatkowaniem i po opodatkowaniu wartości EBIT i NOPAT.

wykazanie podziału zysku na wypłaty dywidendy i zysk zatrzymany

dodanie wskaźników dynamiki i struktury , oraz wartości odchyleń w ostatnim analizowanym okresie

W sprawozdaniach z przepływu pieniężnego i w zestawieniach zmian w kapitałach własnych przekształcenia do wersji analitycznej zależą od potrzeb szczegółowości analizy a najczęściej polegają na dodaniu wskaźników struktury i dynamiki , które pozwalają na przeprowadzenie wstępnej analizy tych sprawozdań

3. Inflacja w analizie finansowej

Ważną kwestią przy analizie sprawozdań i wykrywaniu prawidłowości w układzie wieloletnim jest doprowadzenie danych do porównywalności . Najpoważniejszym zjawiskiem zakłócającym prawidłową analizę i wnioskowanie są zmiany cen. W analizach typu ex ante ważną dodatnią oceną efektywności gospodarowania jest pomiar zachowania kapitału i zachowania majątku , przejawiający się w dodatniej realnej dynamice kapitału i realnej dynamice majątku. Również planowanie działalności operacyjnej a także prognozy wyników i nadwyżek gotówkowych wymagają odniesienia się do wpływu inflacji na wartości realne w przyszłości. Problem inflacji jest także uwzględniany w ocenach efektywnościowych, w których musi brane być pod uwagę ryzyko, wynikające między innymi z niespodziewanych zmian w poziomie inflacji . Celem tej części wykładu jest zaprezentowanie podstawowych przyczyn eliminacji inflacji z danych sprawozdawczych przy analizie dynamiki zjawisk ze zwróceniem uwagi na metody eliminacji inflacji w zależności od przyjętej metodologii przedstawiania dynamiki zjawisk (wyrażanie wartości pozycji sprawozdawczych w cenach z wybranego roku bazowego lub w cenach z roku poprzedniego) oraz przy zastosowaniu różnych wskaźników inflacji

Dynamikę zjawisk można prezentować za pomocą:

stopy wzrostu danej analizowanej zmiennej w czasie obliczanej jako :

Wn-Wn-1

stopa wzrostu = ---------------------- *100% nazwane inaczej tempem wzrostu, który

informuje o ile % wzrosły wielkości badane

Wn-1

Lub wskaźników wzrostu:

Wn

wskaźnik wzrostu =--------------------------*100% zwanymi wskaźnikami dynamiki,

informujące ile razy nastąpił wzrost

Wn-1

Istnieje zależność pomiędzy tymi dwoma miernikami.

Stopa wzrostu = wskaźnik wzrostu - 1

Lub

Stopa wzrostu = wskaźnik wzrostu - 100%, jeśli są wyrażone w %.

Stopy wzrostu i wskaźniki można obliczać w stosunku do jednej podstawy np. wyznaczonego roku np. 2000r. lub

za pomocą wskaźników łańcuchowych w stosunku do danych z roku poprzedzającego

Powyższe stopy wzrostu i wskaźniki dynamiki oblicza się w wartościach nominalnych, tzn. uwzględniając także zmiany cen .

Jednak dla celów głębszej analizy porównawczej w czasie , określania dynamiki wielkości sprawozdawczych np. dynamiki wartości majątkowych , kapitałowych w bilansie , dynamiki wartości sprzedaży , kosztów , wyniku finansowego w sprawozdaniu zysków i strat itd. najlepiej jest operować wielkościami realnymi a nie nominalnymi tzn. wielkościami stóp wzrostu i wskaźników dynamiki po wyeliminowaniu inflacji. Taka operacja jest niezbędna, gdy inflacja w danej gospodarce przybiera wysokie wartości ale również w tedy, gdy inflacja przybiera bardzo różne wartości w różnych państwach , sektorach, branżach , co bardzo utrudnia analizy porównawcze w skali międzynarodowej, sektorowej .

Drugim ważnym elementem analiz jest określanie ryzyka działalności firmy , które to wymaga miedzy innymi określenia kosztu kapitału, finansującego podmiot gospodarczy. W celu określenia możliwości wzrostowych podmiotów gospodarczych niezbędne jest określanie i analiza realnego kosztu kapitału w tym także realnego kosztu kapitału obcego .

Eliminacja inflacji w badaniu dynamiki zjawisk oraz badaniu ryzyka służy kilku podstawowym celom :

1.sprowadzeniu do porównywalności danych historyczny sprawozdawczych w celu prawidłowej oceny porównawczej zjawisk w poszczególnych okresach w przedsiębiorstwie,

2. sprowadzeniu do porównywalności dynamiki zjawisk badanych na różnych obszarach o różnej inflacji w celu porównań międzynarodowych, branżowych ,

3. zbudowaniu podstaw poprawnej, ostrożnej prognozy zjawisk finansowych i sprawozdań finansowych w celu wyceny przedsiębiorstwa w cenach stałych ,

4. wykonaniu prognoz długookresowych działalności przedsiębiorstwa w celu pozyskania finansowania , oceny przedsięwzięć gospodarczych,

5. ocenie realnej wartości kapitałów i majątku ,

6. ocenie realnej wartości dochodów kapitałowych ,

7. ocenie realnej wartości kosztu kapitału w celu określenia wartości dodanej i możliwości wzrostowych podmiotów .

Inflacja wyrażana jest za pomocą różnych miar :

-stopy inflacji tzn miernika, który mówi o ile wzrosły ceny , oraz

- wskaźnika inflacji , który mówi ile razy wzrosły ceny

Realna stopa wzrostu =( ( stopa wzrostu nominalna +1) / (stopa inflacji +1))-1

lub

Realna stopa wzrostu= (stopa wzrostu nominalna - stopa inflacji )/ wskaźnik inflacji

Realny wskaźnik wzrostu = wskaźnik wzrostu nominalny / wskaźnik inflacji

W powyższy sposób obliczamy realną stopę wzrostu i realny wskaźnik wzrostu, jeśli wielkości te odnoszą się do tego samego okresu czasu , np. roku , miesiąca. Jeśli mamy obliczyć realny wskaźnik wzrostu jednopodstawowy, który został określony w stosunku do danego roku z przeszłości ( np. dwa lata wstecz ) to musimy go podzielić przez wskaźnik inflacji skumulowany za dwa lata.

Według formuły Fishera realny koszt kapitału obliczamy jako różnicę ilorazu nominalnego wskaźnika kosztu kapitału przez wskaźnik inflacji oraz 1.

(1+i)

Realny koszt kapitału i r = -------------------------- - 1

Wskaźnik inflacji

Gdzie i- nominalny koszt kapitału i r - realny koszt kapitału

Jeśli w systemie podatkowym koszty kapitału obcego stanowią koszty uzyskania przychodu a dochody kapitałowe podlegają opodatkowaniu, to aby otrzymać realny koszt kapitału obcego i realny dochód z kapitału formułę powyższą dodatkowo mnoży się przez wyrażenie ( 1-Tr ), gdzie Tr -stopa podatkowa

Gdy inflacja jest bardzo niska to reguła Fishera przybiera postać uproszczoną :

Realny koszt kapitału = nominalny koszt kapitału - stopa inflacji

Do obliczania realnych wskaźników dynamiki , realnych kosztów kapitału i realnych dochodów kapitałowych możemy brać pod uwagę różne wskaźniki inflacji

W praktyce GUS podawane są następujące wskaźniki inflacji :

średnioroczny wskaźnik inflacji mierzący średnioroczny wzrost cen w roku x do roku poprzedniego tzw inflacja rok do roku.

wskaźnik wzrostu cen podawany co miesiąc do analogicznego okresu roku poprzedniego

wskaźnik wzrostu cen podawany co miesiąc mierzony w stosunku do grudnia roku poprzedniego

wskaźnik wzrostu cen w danym miesiącu w stosunku do miesiąca poprzedniego.

Wszystkie wskaźniki powyższe mogą być wykorzystywane do obliczenia realnych wartości danych pochodzących ze sprawozdań finansowych .

Pierwszy wskaźnik tzw. inflacja rok do roku, znajduje zastosowanie do obliczania realnej dynamiki zmiennych , których wartość stanowi strumień całoroczny i kształtuje się pod wpływem zjawisk całego roku , stanowi wartość skumulowaną za cały rok , tak jak np. sprzedaż, wynik finansowy po zakończeniu roku obrotowego.

Drugi wskaźnik obliczany w skali rocznej do analogicznego okresu roku poprzedniego, stosujemy do obliczania realnej dynamiki wartości zmiennych , kiedy analizujemy wzrosty roczne ale w trakcie trwania roku sprawozdawczego w poszczególnych miesiącach.

Trzeci wskaźnik, prezentujący wzrost cen w stosunku do grudnia roku poprzedniego stosujemy do określenia realnej dynamiki wartości pozycji skumulowanych w danym miesiącu od początku roku, w trakcie trwania roku obrotowego. Wskaźnik inflacji grudzień do grudnia wykorzystujemy do obliczenia realnej dynamiki wartości bilansowych na dany moment czasowy na koniec roku obrotowego zrównanego z końcem roku kalendarzowego.

Czwarty wskaźnik można stosować do obliczania realnej dynamiki pozycji sprawozdań zysków i strat ( np. sprzedaży) w danym miesiącu w stosunku do miesiąca poprzedniego .

Najpowszechniej uznaje się, że miarą inflacji jest wskaźnik cen towarów i usług konsumpcyjnych CPI. Jednak GUS rejestruje zmiany wielu cen , które mogą także odzwierciedlać zjawisko inflacji w wielu branżach .

Zalicza się do nich :

Wskaźnik cen produktu krajowego brutto

Wskaźniki cen transakcyjnych w HZ importu i eksportu

Wskaźnik wzrostu cen produkcji sprzedanej przemysłu PPI

Wskaźnik cen produkcji budowlano montażowej

Wskaźnik cen usług transportu, gospodarki magazynowej i łączności

Wskaźniki cen produkcji rolniczej

Wskaźnik cen towarów i usług

Wskaźnik cen towarów i usług konsumpcyjnych CPI

Wskaźnik cen towarów i usług niekonsumpcyjnych

Wszystkie powyższe wskaźniki zmian cen mogą być wykorzystywane przy obliczaniu wartości realnych, w zależności od tego jakiego przedsiębiorstwa lub grupy przedsiębiorstw dotyczą. Np. przedsiębiorstwa budowlane, aby przedstawić realne wartości swoich danych sprawozdawczych i realne dynamiki analizowanych zmiennych powinny brać pod uwagę wskaźniki cen produkcji budowlano- montażowej , przedsiębiorstwa przemysłowe wskaźniki cen produkcji sprzedanej przemysłu , przedsiębiorstwa sprzedające dobra konsumpcyjne wskaźniki cen towarów i usług konsumpcyjnych .

NBP podaje również prognozy wskaźnika inflacji - wskaźnika wzrostu cen i usług konsumpcyjnych. Prognozy wskaźników inflacji najczęściej wykorzystywane są do obliczania realnego, aktualnego i prognozowanego kosztu kapitału obcego np. - realnego oprocentowania kredytów bankowych . Dają one jednak dobre wyniki, kiedy badanie prognostyczne jest dokonywane na dużej populacji i w stabilnej gospodarce . W naszych warunkach prognozy te miały niską sprawdzalność i nie były brane pod uwagę w analizach na szeroką skalę.

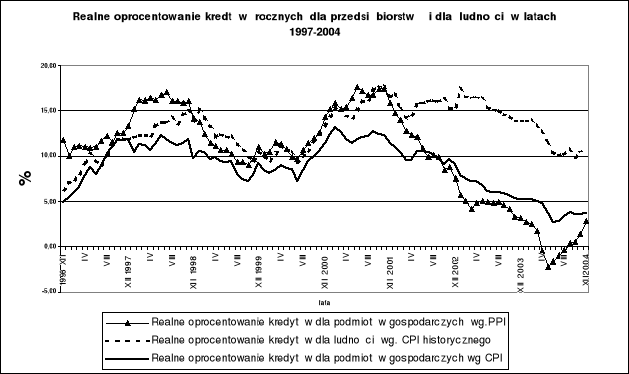

Przykłady obliczeń realnego kosztu kapitału obcego pochodzącego z kredytów bankowych przedstawiono poniżej

Tab. Realne stopy procentowe od kredytów i depozytów dla podmiotów gospodarczych oraz ludności w latach 1997-2004

lata |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

średnioroczna stopa oprocentowania kredytów |

25,19 |

24,39 |

16,91 |

19,99 |

18,26 |

11,93 |

7,29 |

7,5 |

inflacja roczna ( wg. CPI) |

14,80 |

11,80 |

7,40 |

10,40 |

5,50 |

1,90 |

0,8 |

3,5 |

Wskaźnik roczny cen towarów i usług konsumpcyjnych |

114,80 |

111,80 |

107,40 |

110,40 |

105,50 |

101,90 |

100,8 |

103,5 |

realna średnioroczna stopa oprocentowania kredytów CPI |

9,10 |

11,30 |

8,90 |

8,60 |

12,10 |

9,84 |

6,44 |

3,9 |

koszty finansowe w mld zł |

21,70 |

42,70 |

43,70 |

46,10 |

52,30 |

38,40 |

36,41 |

28,2 |

Wskaźnik cen produkcji sprzedanej przemysłu (wg PPI) |

112,20 |

107,30 |

105,70 |

107,80 |

101,60 |

101,00 |

102,6 |

107 |

realna stopa średnioroczna od kredytów dla przedsiębiorstw ( wg PPI) |

11,30 |

15,90 |

10,60 |

11,30 |

16,40 |

10,82 |

4,57 |

0,5 |

realne średnioroczne oprocentowanie depozytów 12 miesięcznych dla przedsiębiorstw (wg CPI) |

|

5,78 |

3,90 |

3,91 |

4,18 |

4,04 |

2,72 |

-0,4 |

realne oprocentowanie kredytów dla ludności ( wg CPI) |

11,86 |

13,76 |

10,47 |

13,27 |

16,60 |

15,15 |

15,48 |

11,4 |

Źródło: Opracowanie własne na podstawie danych NBP |

||||||||

Rys. 1.Żródło: opracowanie własne na podstawie danych NBP o oprocentowaniu kredytów i GUS-u o inflacji

źródło: opracowanie własne na podstawie danych NBP

4. Zawartość raportów z analizy sprawozdań finansowych

Formy prezentacji wyników analiz finansowych

Prezentacja liczbowa Prezentacja graficzna Prezentacja opisowa

Prezentacja liczbowa

Szeregi strukturalne , czasowe, geograficzne

Prezentacja graficzna

Wykresy liniowe, słupkowe ,przestrzenne , kombinowane , schematy

Prezentacja opisowa

Cel analizy, przedmiot analizy , opis metod badawczych , interpretacja danych liczbowych i prezentacji graficznych , wnioski

Dokumentami prezentującymi analizy finansowe mogą być:

Business plany

Feasibility study i prefeasibility study - studia możliwości i wykonalności

Sprawozdania z działalności

Plany finansowe i plany działalności

Plany naprawcze

Programy restrukturyzacji

Programy prywatyzacyjne

Prospekty emisyjne

Plany podziału , łączenia i przekształceń spółek

Raporty z badania biegłego rewidenta

Zastosowanie biznes planu

Rozpoczęcie działalności gospodarczej Wycena i sprzedaż firmy

Restrukturyzacja z powodu złej kondycji finansowej Przekształcenia formy prawnej

Finansowanie inwestycji Pozyskanie nowego inwestora Restrukturyzacja

Strategiczne zarządzanie firmą Likwidacja firmy Fuzje i przejęcia

Biznes plan wyróżnia się

Celowością zgodnością wewnętrzną wykonalnością

Racjonalnością zupełnością odpowiednią szczegółowością

Operatywnością terminowością elastycznością efektywnością

Każdy biznes plan powinien być złożony z dziesięciu podstawowych części:

Wprowadzenie i krótki opis planowanego przedsięwzięcia

Prezentacja firmy i jej dotychczasowych osiągnięć

Misja ,wizja i cele strategiczne

Otoczenie firmy ( makro i mikroekonomiczne)

Produkty i usługi w tym strategie marketingowe

Stosowane technologie procesy wytwórcze , techniczne uzbrojenie produkcji, inwestycje

Zasoby ludzkie przedsiębiorstwa, w tym kierownictwo

Organizacja zarządzania przedsiębiorstwem

Analiza finansowa wielkości historycznych i projekcja wyników finansowych w okresach przyszłych zawierająca źródła finansowania projektu

Ocena efektywności projektu w tym ryzyk i sposobów ich eliminacji

Powyższa prezentacja analiz może być uzupełniona o wykonane studia przedinwestycyjne

-Studium możliwości (opportunity study)

-Studium przedrealizacyjne (pre-feasibility study)

-Studium ostatecznej wersji projektu (feasibility study) oraz

Specjalistyczne studia szczegółowe

-studia sektorowe ( analizy ogólnych możliwości inwestowania, analiz klimatu inwestycyjnego oraz analizy barier strukturalnych i regionalnych inwestowania) oraz

-studia poszczególnych przedsięwzięć ( studia rozwoju i ryzyka branżowego i sektorowego, analizy mikro-uwarunkowań realizacji danego projektu)

Według UNIDO biznes plan powinien zawierać:

, 11. Streszczenie, 2. Pomysł,

3. Rynek, 4. Marketing,

5. Realizacja, 6. Zarządzanie.

7.Harmonogram 8. Finansowanie,

9. Prognozy finansowe 10. Podsumowanie,

Charakterystyczne jest to , że w nowych prezentacjach analiz finansowych rozpoczyna się je od przedstawienia syntetycznego streszczenia najważniejszych zalet i ryzyk projektu. Do napisania takiego streszczenia najlepiej przydatne są wnioski wynikające z analizy SWOT ( Mocne i Słabe strony , Szanse i Zagrożenia) stosowanej w różnych odmianach.

Niektóre regulacje odnośnie sporządzania analiz

Zakres i cele analiz finansowych sporządzanych przez jednostki audytorskie i nadzorcze określa szereg ustaw podanych poniżej . Zaprezentowano ich przykłady stosowane w procesach prywatyzacyjnych i restrukturyzacyjnych przedsiębiorstw . Stosowane zaś metody analityczne przedstawione będą na wykładzie II.

USTAWA z dnia 29 września 1994 r. o rachunkowości

Dz.U. z2002 r. Nr 76, poz. 694, z 2003 r. Nr 60, poz. 535, Nr 124, poz. 1152, Nr 139, poz. 1324, Nr 229, poz.

2276, z 2004 r. Nr 96, poz. 959, Nr 145, poz. 1535, Nr 146, poz. 1546, Nr 213, poz. 2155, z 2005 r. Nr 10,

poz. 66, Nr 184, poz. 1539, Nr 267, poz. 2252.

NORMY wydawane przez Krajową Izbę Biegłych Rewidentów

"Ogólne zasady badania sprawozdań finansowych"

"Specyfika badania sprawozdań finansowych jednostek sektora finansowego"

"Badanie skonsolidowanych sprawozdań finansowych"

USTAWA z dn 30 czerwca 2005 r. o finansach publicznych

USTAWA z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji

Dz.U. z 2002 r. Nr 171, poz. 1397, Nr 240, poz. 2055, z 2003 r. Nr 60, poz. 535, Nr 90, poz.

844, z 2004 r. Nr 6, poz. 39, Nr 116, poz. 1207, Nr 123, poz. 1291, Nr 238, poz. 2390, Nr 273, poz. 2703 i 2722, z 2005 r. Nr 167, poz. 1400, Nr 169, poz. 1418, Nr 178, poz. 1479, Nr 184, poz. 1539.

Rozporządzenie Rady Ministrów z dn 3 czerwca 1997 w sprawie analizy spółki oraz przedsiębiorstwa państwowego , sposobu jej zlecania , opracowania , zasad odbioru oraz warunków , w razie spełnienia których można odstąpić od opracowania analizy DU nr 64 /97 ze zmianami(Zmiana z 17 września 1999 r.DzU nr 77 i 5.08 .2003r. DzU nr147/2003 )

USTAWA z dnia 15 września 2000 r. Kodeks spółek handlowych z późniejszymi zmianami Dz.U. 2000 r.Nr 94, poz. 1037, z2001 r. Nr 102, poz.1117, z 2003 r. Nr 49,poz. 408, Nr 229, poz.2276, z 2005 r. Nr132, poz. 1108, Nr183, poz. 1538, Nr184, poz. 1539.

Ustawą z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych DzU 2005/184

Ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi DZU 2005/183

Ustawą z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym

Rozporządzenie Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie szczegółowych warunków, jakim powinien odpowiadać prospekt emisyjny oraz skrót prospektu uchylono i zastąpiono

Rozporządzeniem z dn. 18 października 2005r. w sprawie zakresu informacji wykazywanych w sprawozdaniach finansowych i skonsolidowanych Dz U 2005 /209

oraz

Rozporządzeniem Ministra Finansów z dn. 19 października 2005r. w sprawie informacji bieżących i okresowych przekazywanych przez remitentów papierów wartościowych DzU 2005/209

Rozporządzenie Ministra Finansów z dnia 19 października 2005 r. w sprawie warunków, jakie musi spełniać rynek regulowany

Rozporządzenie Ministra Finansów z dnia 14 października 2005 r. w sprawie szczegółowych warunków, jakie musi spełniać rynek oficjalnych notowań giełdowych oraz emitenci papierów wartościowych dopuszczonych do obrotu na tym rynku

Rozporządzenie Ministra Finansów z dnia 11 października 2005 r. w sprawie dopuszczania instrumentów finansowych niebędących papierami wartościowymi do obrotu na rynku regulowanym

USTAWA z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze

Dz.U. z 2003 r. Nr 60, poz. 535, Nr 217, poz. 2125, z 2004 r. Nr 91, poz. 870 i 871, Nr 96, poz. 959, Nr 121, poz. 1264, Nr 146, poz. 1546, Nr 173, poz. 1808, Nr 210, poz. 2135, z 2005 r. Nr 94, poz. 785, Nr 183, poz. 1538, Nr 184, poz. 1539.

Ad. 5. Wykorzystanie technik komputerowych w analizach sprawozdań finansowych

W analizach finansowych niezbędne jest wykorzystywanie technik komputerowych . Excel udostępnia wiele funkcji arkuszy kalkulacyjnych. Funkcje te mogą być dołączane do Makr Visual Basic for Applications (VBA) i funkcji zdefiniowanych przez użytkownika.

Narzędzie wstaw funkcję fx udostępnia wykorzystanie różnych funkcji matematycznych i statystycznych, logicznych. Przykładowe funkcje matematyczne to: exp, pierwiastek, ln, kombinacje , działania na macierzach . Do najczęściej stosowanych funkcji statystycznych zaliczamy takie jak: średnia, maximum i minimum , odchylenie standardowe współczynnik korelacji, kowariancja, częstość , współczynnik zmienności, kwartyle. Excel umożliwia przeprowadzenie analizy regresji za pomocą dwóch metod : przy użyciu funkcji finansowych w arkuszu Beta skoroszytu ZMF Excel oraz za pomocą procedury Regresja w Analysis Tool Pak., który jest rozwinięciem Excela.

Możliwości obliczeniowe Excela mogą być wykorzystywane na wszystkich etapach analizy finansowej , od przekształcenia sprawozdań do wersji analitycznej, wykonania analiz wstępnych do analiz efektywnościowych, oceny ryzyka , wyceny wartości firmy , badania możliwości wzrostu wartości. Ostatni warsztat V będzie poświęcony szczególnym , wybranym zastosowaniom Excela do analizy danych i zarządzania finansami .

Pytania

1. Jakie występują przekształcenia w sprawozdaniu finansowym dla celów uzyskania wersji analitycznej bilansu?

2. Podstawowe przekształcenia rachunku zysku i strat do wersji analitycznej.

3. Jakie są podstawowe powody konieczności eliminacji inflacji w analizach finansowych?

4. Jakie wskaźniki inflacji można stosować do obliczania realnych wskaźników dynamiki?

5. Jakie dokumenty prezentują wyniki analiz finansowych?

6. Podstawy prawne konstrukcji i zawartości raportów z analiz finansowych?.

7. Jaka jest standardowa zawartość biznes planów

8. Proszę podąć przykłady wykorzystania zastosowań exela w analizach finansowych sprawozdań finansowych.

Wykład II Rodzaje analiz finansowych

Analizy wstępne sprawozdań finansowych

Analizy wstępne bilansu to:

analiza struktury majątkowej i dynamiki

Analiza struktury , dynamiki kapitałów

Analiza struktury i dynamiki rachunku zysków i strat

Analiza prawidłowych proporcji kapitałowo- majątkowych

Analiza proporcji kapitałowo majątkowych obejmuje

określanie kapitału pracującego na podstawie danych historycznych,

oceny prawidłowości relacji kapitałowo majątkowych( złotych reguł finansowych i bilansowych )

oceny zapotrzebowania na kapitał pracujący

analizy strategii kapitału pracującego,

oceny ryzyka strategii kapitału pracującego

Kapitał obrotowy oparty jest o aktywa bieżące t, j. majątek obrotowy , które finansowane są zobowiązaniami bieżącymi oraz częścią zobowiązań długoterminowych lub kapitałów własnych

Złote reguły finansowe i normy ostrożnościowe

I

Kapitał własny Ap

------------------------------- ≥ 1

majątek trwały Aa

Majątek trwały powinien być finansowy z kapitałów własnych

Kapitał własny + długoterminowy kapitał obcy (A+BI+BIIp)

-------------------------------------------------------------------------------- ≥ 1

majątek trwały Aa

Majątek trwały powinien być finansowany z kapitałów stałych

II

Kapitał pracujący 〉 0

majątek obrotowy Ba - zobowiązania bieżące BIII p 〉 0

kapitały stałe (A+BI+BIIp) - aktywa trwałe Aa 〉 0

Kapitał pracujący powinien być większy od 0

Normy ostrożnościowe

Długoterminowy kapitał obcy / kapitał pracujący _< 1

Zobowiązania długoterminowe nie powinny przekraczać kapitału pracującego

Kapitał obcy / cash flow nie większy niż 3

Dodatkowe normy podano w analizie wskaźnikowej kapitału pracującego.

Zarządzanie kapitałem obrotowym

Celem zarządzania kapitałem obrotowym netto ( kapitałem pracującym ) jest:

optymalizacja struktury aktywów bieżących z punktu widzenia minimalizacji kosztów ich utrzymania oraz

kształtowanie struktury finansowania tak aby osiągać najwyższy zysk i maksymalizować rentowność przy zadanym ryzyku.

Wyróżnia się zazwyczaj trzy strategie kapitału pracującego strategię konserwatywną , agresywną i umiarkowaną.

Bardziej zaawansowana analiza kapitału pracującego polega na wykazywaniu wpływu zmian w kapitale pracującym na wartość przedsiębiorstwa co będzie pokazane na wykładzie III.

Analizy wstępne rachunku zysków i strat

- analiza dynamiki i struktury przychodów

- analiza dynamiki i struktury kosztów

- analiza dynamiki i struktury wyniku finansowego

Analiza wstępna przepływu pieniężnego

W podejściu zasobowym (bilansowym) większy stan zobowiązań niż wartość rynkowa aktywów wskazuje na sytuację kryzysową. Firma nie jest wówczas w stanie pokryć zobowiązań swoimi aktywami. Zgodnie z Prawem Upadłościowym, upadłość podmiotu gospodarczego będzie ogłoszona, jeżeli majątek dłużnika nie jest wystarczający dla zaspokojenia spłaty długów.

W podejściu strumieniowym konieczność poniesienia większych wydatków, niż aktualnie posiadane środki pieniężne oznacza utratę bieżącej i długoterminowej płynności finansowej firmy. Podejście strumieniowe realizowane jest poprzez analizę sprawozdania z przepływu pieniężnego.

Analiza struktury przepływu i dynamiki zmian nadwyżki środków pieniężnych

Wstępna analiza sprawozdania z przepływu pieniężnego powinna być rozpoczęta od analizy poziomej i pionowej tego sprawozdania.

Analiza pozioma polega na przedstawieniu i interpretacji zmian w pozycjach przepływu pieniężnego. Niezbędne są więc dane dla co najmniej dwóch lub więcej okresów sprawozdawczych. Analiza pozioma polega na obliczeniu wskaźników dynamiki poszczególnych pozycji sprawozdania . Zmiany w przepływach pieniężnych zaprezentowane są wartościowo oraz procentowo. Analiza ta może stanowić podstawę do prognozowania przepływu pieniężnego.

Analiza pionowa polega na obliczeniu i prezentacji udziałów poszczególnych pozycji przepływu pieniężnego w podziale na wpływy i wydatki

Dodatkową analizę może stanowić analiza znaków uzyskiwanych w przepływie pieniężnym dla poszczególnych rodzajów działalności . Taka ocena często jest stosowana dla szybkiego porównania wyników różnych firm lub oceny wariantów prognozy przepływu pieniężnego.

Ocena porównawcza przepływu pieniężnego dla wariantów 1-8

Przepływ pieniężny wg wariantów |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

operacyjny |

+ |

+ |

+ |

+ |

- |

- |

- |

- |

inwestycyjny |

+ |

- |

+ |

- |

+ |

- |

+ |

- |

finansowy |

+ |

- |

- |

+ |

+ |

+ |

- |

- |

1. przedsiębiorstwo przynosi zyski z działalności operacyjnej., upłynnia majątek i zwiększa zadłużenie

2. inwestuje ,przynosi zyski , zmniejsza zadłużenie,

3. przynosi zyski , zmniejsza zadłużenie i majątek trwały,

4. przynosi zyski, inwestuje i zadłuża się,

5. nie przynosi zysków, pozbywa się majątku, zwiększa zadłużenie,

6. przynosi straty, inwestuje i zadłuża się,

7. straty, upłynnia majątek i zmniejsza zadłużenie,

8. straty, inwestuje, spłaca zadłużenie z środków z lat ubiegłych.

Firma znajdująca się w 7 i 8 przedziale bliska jest bankructwa.

Dodatkową analizą wstępną przepływu pieniężnego może stanowić zestawienie

wyniku memoriałowego z wynikiem kasowym

Warianty |

1 |

2 |

3 |

4 |

Przepływ pieniężny operacyjny |

+ |

+ |

- |

- |

Wynik finansowy netto |

+ |

- |

+ |

- |

Takie zestawienie po raz pierwszy zaprezentowała E. Śnieżek ,Jak czytać cash flow , FRR w Polsce, W-wa 1997, s.71

Analiza wstępna wymaga określenia przyczyn powstania różnicy pomiędzy wynikiem finansowym netto a przepływami pieniężnymi z działalności operacyjnej .

Można także pokazać strukturę wewnętrzna przepływu pieniężnego netto z działalności operacyjnej poprzez podanie wielkości :

Zysk netto

Amortyzacja

Korekty wyniku finansowego od 2-5 i 10 ( są to : korekty zysków i start z tytułu różnic kursowych, odsetek i udziałów w zyskach, zysku ( straty) z działalności inwestycyjnej, zmian stanu rezerw, inne korekty)

Zmiana zapotrzebowania na kapitał obrotowy netto

Najczęściej porównuje się skorygowany wynik finansowy netto + amortyzacja z przepływem pieniężnym netto z działalności operacyjnej. Uzyskujemy potencjalne trzy wyniki:

Zysk netto skorygowany + amortyzacja = przepływy pieniężne netto z działalności operacyjnej

Zysk netto skorygowany + amortyzacja < przepływy pieniężne netto z działalności operacyjnej ( spadek aktywności gospodarczej lub zmiana polityki finansowania)

Zysk netto skorygowany + amortyzacja > przepływy pieniężne netto z działalności operacyjnej

( wykorzystanie środków własnych na działalność operacyjną)

Dobrym przyczynkiem do analizy wstępnej przepływu pieniężnego jest zbadanie struktury przepływu pieniężnego, struktury wydatków i wpływów, co daje przejrzysty obraz przyczyn zmian we wpływach i wydatkach oraz saldzie przepływu pieniężnego. Do oceny tej struktury możemy posłużyć się :

Relacja gotówki operacyjnej do wydatków z działalności inwestycyjnej =dodatnie przepływy pieniężne netto z działalności operacyjnej/ ujemne przepływy netto z działalności inwestycyjnej

Relacja gotówki operacyjnej do wydatków z działalności finansowej =dodatnie przepływy pieniężne netto z działalności operacyjnej/ ujemne przepływy netto z działalności finansowej

Pokrycie niedoborów gotówkowych wpływami z działalności inwestycyjnej = ujemne przepływy netto z działalności operacyjnej / wpływy z działalności inwestycyjnej

Pokrycie niedoborów gotówkowych wpływami z działalności finansowej = ujemne przepływy netto z działalności operacyjnej / wpływy z działalności finansowej

Pokrycie wydatków inwestycyjnych wpływami z działalności finansowej = wydatki z działalności inwestycyjnej / wpływy z działalności finansowej

Tab. Struktura wpływów i wydatków spółki akcyjnej

Wydatki |

Tys. Zzł |

Wsk. Struktury W % |

Tys. zł |

Wsk. Struktury W % |

Wpływy |

Tys. zł |

Wsk. Struktury w% |

Tys. zł |

Wsk. Struktury w % |

|

|

|

|

|

A. działalność operacyjna Przepływy pieniężne netto z działalności operacyjnej |

2 445 |

19,95 |

6 453 |

56,08 |

B. działalność inwestycyjna 1.nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych 2. nabycie aktywów finansowych 3.udzielone pożyczki długoterminowe 4. inne wydatki inwestycyjne razem wydatki działalności inwestycyjnej |

3 600 577

218 -

4 395 |

29,37 4,71

1,78 - 35,86 |

6529 246

1019 36

7 830 |

56,74 2,14

8,86 0,31

68,05 |

B. Działalność inwestycyjna 1.zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych 2. zbycie aktywów finansowych 3.dywidendy i udziały w zyskach 4. spłata udzielonych pożyczek długoterminowych 5. odsetki Wpływy z działalności inwestycyjnej

|

461 669 146

349 17

1 642 |

3,76 5,46 1,19

2,85 0,14

13,40 |

1 150 - 35

293 11

1 489 |

10,00 - 0,30

2,55 0,09

12,94 |

C. działalność finansowa 1.Nabycie udziałów akcji własnych 2.spłaty kredytów i pożyczek 3.odsetki 4.inne wydatki finansowe razem wydatki działalności finansowej |

61

6 305 343 53

6 762 |

0,50

51,44 2,80 0,43

55,17 |

-

3 102 568 7

3 677 |

-

26,96 4,93 0,06

31,95 |

C. Działalność finansowa

1. kredyty i pożyczki 2. inne wpływy finansowe Wpływy z działalności finansowej |

8 145 24

8 169 |

66,46 0,19

66,65 |

2 912 -

2 912 |

25,31 -

25,31 |

D. Przepływy pieniężne netto razem ( zwiększenia stanu środków pieniężnych) |

1 099 |

8,97 |

- |

- |

D. Przepływy pieniężne netto razem ( zmniejszenia stanu środków pieniężnych |

- |

- |

653 |

5,67 |

Razem wydatki |

12 256 |

100,00 |

11 507 |

100,00 |

Razem wpływy |

12256 |

100,00 |

11 507 |

100,00 |

Źródło: B. Olzacka w , Analiza ekonomiczna w przedsiębiorstwie, red. M. Jerzemowska, PWE, Warszawa 2004r.s.111.

Analiza Wskaźnikowa

Analiza wskaźnikowa posiada szereg zalet , ma jednak także wady.

Zaletami analizy wskaźnikowej są:

Wielostronność oceny szeregu zjawisk finansowych

Możliwość zastosowania wskaźników do budowy modeli całościowych .

Możliwość oceny sprawozdań historycznych i wykorzystanie relacji do prognozowania sprawozdań

Łatwość obliczeń wskaźników i możliwość porównania firm , sprowadzanie do porównywalności zróżnicowanych działalności

Szybkość oceny w przypadku zastosowania technik komputerowych

Wadami analizy wskaźnikowej może być :

Bazowanie na nieaktualnych lub niepełnych danych sprawozdawczych

Zła interpretacja lub niepełna interpretacja uzyskanych wskaźników ze względu na brak zastosowania odpowiednich kryteriów oceny

Zbyt duża ilość obliczanych wskaźników , które mogą zaciemniać syntetyczną ocenę całościową

Nie uwzględnianie w formułach istotnych zdarzeń lub zjawisk np. brak uwzględniania odroczenia zamiany składników majątkowych na gotówkę lub odroczenia płatności zobowiązań w obliczanych wskaźnikach płynności.

Obliczanie wskaźników i ich porównywanie w czasie bez stosowania podstawowych zasad rachunkowości takich jak zachowanie ciągłości , ostrożnej wyceny i innych.

Wskaźniki sprawności działania

Wskaźniki rotacji majątku:

Analiza należności w celu stosowania polityki kredytowej wobec kontrahentów

przychody ze sprzedaży Ar

cykli inkasa należności =

przeciętny stan należności z tytułu dostaw i usług BII2a

(w okresie sprawozdawczym sprzedaży)

przeciętny stan należności z tytułu dostaw i usług BII2a *liczba dni sprawozdawczych

cykl inkasa należności =

( w dniach) przychód ze sprzedaży Ar

liczba dni sprawozdawczych

cykl inkasa należności =

( w dniach) wskaźnik cyklu inkasa należności (w razach)

W ocenie jakości należności bardzo ważną funkcję pełnią wskaźniki, określają ryzyko kredytowe firmy.

należności nieściągalne Id

Udział należności nieściągalnych =--------------------------------------------- * 100%

w należnościach ogółem należności ogółem (AIII+BII)

należności nieściągalne Id

Relacja należności nieściągalnych = ----------------------------- * 100%

Do sprzedaży ogółem przychody ze sprzedaży

Id- informacja dodatkowa

Wskaźniki cyklu inkasa należności służą do planowania majątku obrotowego a w następnej kolejności do określania kapitału pracującego i prognozowania przepływu pieniężnego. Analiza tych wskaźników może być przyczynkiem do formułowania efektywnej polityki kredytowej kontrahentów tzn. takiej, która wpływa na wzrost wartości firmy.

Do analizy oceny należności wykorzystuje się wskaźnik cyklu inkasa należności wyrażony w dniach. Do prowadzenia polityki kredytowej wobec kontrahentów w ciągu roku nie jest to instrument wystarczający, ponieważ wskaźnik ten jest obliczany na podstawie zasobów i strumieni i przy dużej zmienności zasobów i inflacji może nie w pełni oddawać obraz polityki kredytowej.

W takim przypadku najczęściej oblicza się wskaźniki DSO Day Sales Outstanding

Wyznacza się liczbę dni sprzedaży niezapłaconej tzw. DSO

Według średniej dziennej sprzedaży

Według metody LIFO

Według średniej ważonej

Wyznacza się także Best DSO

Past Due DSO należności przeterminowane w relacji do sprzedaży przyszłych okresów

należności na koniec okresu

DSO średnie = ----------------------------------------

Sprzedaż dzienna

Sprzedaż dzienna = sprzedaż / 30 * n

N - Σ Si

DSO LIFO= t ( k + ---------------------)

Sk+1

t liczba dni okresu obliczeniowego

k liczba okresów w których różnica pomiędzy należnościami ogółem a sprzedażą kolejnych okresów jest większa niż sprzedaż następnego okresu

N należności ogółem

∑ S i suma sprzedaży kolejnych miesięcy

N bieżące - Σ Si

Best DSO lifo= t ( k + ---------------------------)

Sk+1

Systemy analizy ryzyka kredytowego kontrahentów

metody jakościowe - jakość kontaktów z kontrahentami , reputacja firmy, historia kredytowania

metody ilościowe - scoringowe , dyskryminacyjne, eksperckie, sieci neronowe .

szczególne wskaźniki brane pod uwagę przy badaniu zdolności do zaciągania długu kredytu kupieckiego,

zdolności leasingowej, korzystania z faktoringu , gwarancji, emisji obligacji

wskaźnik pozycji kredytowej może być obliczany w zakresie należności i zobowiązań krótkoterminowych

należności od odbiorców krótkoterminowe( należności z tyt. dostaw i usługBII2a)

wskaźnik pozycji

kredytowej

krótkoterminowej = ----------------------------------------------------------------------------------------------------------

zobowiązania z tyt . dostaw i usług BIII3p

Dla należności i zobowiązań długoterminowych wskaźnik będzie miał postać:

należności długoterminowe AIIIa

wskaźnik pozycji kredytowej

długoterminowej =---------------------------------------------------

zobowiązania wobec dostawców BIIp

Wskaźnik pozycji kredytowej dla należności i zobowiązań ogółem przybierze postać:

należności ogółem

wskaźnik pozycji kredytowej

ogólnej =---------------------------------------------------

zobowiązania wobec dostawców BIIp

Wskaźniki powyższe interpretujemy, gdy

> 1 w większym stopniu przedsiębiorstwo udziela kredytu niż zaciąga

< 1 jest biorcą kredytu

cykl należności w dniach

wskaźnik polityki kredytowej =---------------------------------------

termin płatności

>1 przekracza terminy płatności , niesolidni kontrahenci

<1 =1 konserwatywna polityka sprzedaży, dobra windykacja solidni ,klienci

Badanie struktury kapitału własnego

Kapitał podstawowy

Należne lecz nie wniesione wkłady

Kapitał zapasowy ze sprzedaży akcji powyżej wartości nominalnej , dopłaty wspólników , odpisy z zysku statutowe

Kapitał rezerwowy z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Nie rozliczony wynik z lat ubiegłych

Wynik finansowy netto roku obrotowego

Udział kapitału własnego w kapitale całkowitym

Analiza wskaźnikową kapitału obrotowego netto

kapitał obrotowy netto

Poziom kapitału = --------------------------------------- * 100

w stosunku do obrotu przychody ze sprzedaży

kapitał obrotowy netto

Poziom kapitału = --------------------------------------- * 100

w stosunku do obrotu przychody ze sprzedaży

średnio-miesięcznego średnio-miesięczne

wskaźnik ten powinien wynosić od 1 do 3 - kapitał obrotowy powinien wystarczyć na sfinansowanie obrotu 1 do 3 miesięcy

Udział kapitału obrotowego kapitał obrotowy netto

w finansowaniu majątku =-------------------------------------* 100

aktywa ogółem

Udział kapitału obrotowego kapitał obrotowy netto

w finansowaniu majątku =-------------------------------------* 100

obrotowego majątek obrotowy

spadek tej relacji może oznaczać konieczność korzystania z kredytów

udział kapitału obrotowego kapitał obrotowy netto

w wartości zapasów =---------------------------------------- * 100

i należności zapasy + należności

Dobry wskaźnik = 0,5

gotówka + papiery wart.

relacja środków pieniężnych =---------------------------------------

do kapitału obrotowego netto kapitał obrotowy netto

Wskaźnik przyrostu kapitału przyrost kapitału obrotowego

obrotowego netto = ----------------------------------------

do dochodu netto zysk netto

Wskaźnik powyższy objaśnia wielkość niezbędnego przyrostu kapitału aby uzyskać jednostkowy przyrost dochodów

Wskaźnik przyrostu kapitału przyrost kapitału obrotowego

obrotowego netto = ----------------------------------------

do zobowiązań zobowiązania ogółem

jak przedsiębiorstwo wywiązuje się z zobowiązań w przypadku przyrostu kapitału

Wskaźniki rotacji kapitału własnego

Struktura wymagalności zobowiązań

Analiza płynności - wskaźniki płynności

Płynność jest to zdolność do spłaty bieżących zobowiązań z majątku przekształconego w gotówkę. Najczęściej jest ona oceniana na podstawie wskaźników płynności bieżącego , szybkiego , kasowego , pogotowia kasowego powszechnie znanych.

Dla oceny bieżącego wskaźnika płynności można zbudować modele w celu wykazania kierunku i siły oddziaływania czynników na osiągany wskaźnik płynności i ewentualne zmiany tego wskaźnika.

Model I

Ab/ Zb = Ab/Ao * Ao/ Zo * Zo/ Zb

Ab- aktywa bieżące

Ao - aktywa ogółem

Zo - zobowiązania ogółem

Zb- zobowiązania bieżące

Ab/Ao - struktura aktywów , czym aktywa bieżące są większe tym, płynność może być większa

Ao/ Zo - struktura źródeł finansowania, odpowiada na pytanie czy finansowanie z kapitałów własnych czy obcych ( aktywa ogółem = pasywom ogółem). Czym większe finansowanie zobowiązaniami bieżącymi , tym płynność może ulegać osłabieniu.

Zo/ Zb - struktura zadłużenia ze względu na okres zadłużenia, jeśli następuje wzrost zobowiązań bieżących , to płynność ulega pogorszeniu , odwrotnie jeśli udział zobowiązań bieżących w zobowiązaniach ogółem spada, to płynność polepsza się.

Model II

Ab/ Zb = Ab/Ao * Ao/ Zd * Zd/ Zb

Ab- aktywa bieżące

Ao - aktywa ogółem

Zd - zobowiązania długoterminowe

Zb- zobowiązania bieżące

Ab/Ao - struktura aktywów , czym aktywa bieżące są większe tym, płynność może być większa

Ao/ Zd - struktura źródeł finansowania, odpowiada na pytanie czy finansowanie z kapitałów długoterminowych obcych , czy z kapitałów ogółem ( aktywa ogółem = pasywom ogółem). Czym większe finansowanie zobowiązaniami długoterminowymi w stosunku do kapitałów całkowitych , tym płynność może ulegać osłabieniu.

Zd/ Zb - struktura zadłużenia ze względu na okres zadłużenia, jeśli następuje wzrost zobowiązań bieżących , to płynność ulega pogorszeniu , odwrotnie jeśli udział zobowiązań długoterminowych rośnie , to płynność polepsza się.

Wykorzystując metodę wykrywania zależności zjawisk przyczynowo-skutkowych np. kolejnych podstawień lub logarytmiczną możemy wykryć , który z czynników wpływa w zasadniczy sposób na płynność finansową.

Rynkowa korekta płynności finansowej

Istnieje brak pełnej zgodności pomiędzy księgową a rynkową wartością majątku obrotowego oraz niezgodność rynkowej wartości zobowiązań z wartością księgową.

1 należy dokonać korekty wyceny majątku obrotowego np. wyłączyć należności sporne, nieściągalne i wekslowe , zapasy niechodliwe

2. należy ocenić stopień dyspozycyjności majątkiem obrotowym np. wyłączyć majątek obarczony zabezpieczeniem, objęty umowami , przewidziany do sprzedaży

3. dokonać korekty majątku obrotowego wynikające z konwersji majątku trwałego na obrotowy np. sprzedaż majątku trwałego

4. dokonać korekty papierów wartościowych

5. dokonać korekty zobowiązań uwzględniając terminy wymagalności , dodać zobowiązania pozabilansowe , odsetki

Na podstawie skorygowanych wielkości aktywów i pasywów można określić skorygowane wskaźniki płynności

Zasadne jest badanie jaka zachodzi relacja wskaźnika skorygowanego do wskaźnika bez korekty .

wskaźnik skorygowany rynkowo

C = -------------------------------------------

Wskaźnik na podstawie sprawozdań

Gdy C> 1 przedsiębiorstwo ma wyższą płynność iż wynika to z danych sprawozdawczych istnieje margines bezpieczeństwa

Gdy C=1 zgodność oceny płynności z ocena rynkową

Gdy C< 1 bliski 0 oznacz ze realna wartość majątku obrotowego jest niska i firma traci płynność

Najpoważniejszym błędem przy określaniu i ocenie płynności metodami standardowych wskaźników płynności jest:

nie uwzględnienie w formułach odroczenia zamiany poszczególnych składników majątkowych na gotówkę a także odroczenia lub przyspieszenia spłaty zobowiązań.

bazowanie tylko na danych historycznych

zastosowanie nieodpowiednich norm płynności do oceny wskaźników płynności

w ocenie płynności bazowanie tylko na jednym wskaźniku płynności

Dodatkowe metody pomiaru płynności

∑ ( stan środków obrotowych * dni zamiany na gotówkę)

Wskaźnik

Upłynnienia = ---------------------------------------------------------------------------------

środków

obrotowych stan środków obrotowych ogółem

liczba dni zamiany środków obrotowych na gotówkę

Wskaźnik dziennej aktywa płynne

płynności = -----------------------------------------------------------------

dyspozycyjnej planowane dzienne koszty pieniężne

planowane dzienne koszty pieniężne = ( koszty własne sprzedaży roczne - amortyzacja ) : 360

wskaźnik okresu aktywa płynne

bezpieczeństwa = ---------------------------------------------------

gotówkowego planowane dzienne wydatki

Wskaźnik Shulman i Cox

środki pieniężne + pap. wart. - zobowiązania

Wskaźnik salda wekslowe

płynności netto = --------------------------------------------------------------------

aktywa ogółem

Wyjątkowe znaczenie ma analiza sprawozdania z przepływu pieniężnego do określania płynności. Na podstawie sprawozdania z przepływu pieniężnego można obliczać szereg wskaźników, które określają w sposób pełny płynność przedsiębiorstwa.

Są to wskaźniki wydajności gotówki :

gotówka z działalności operacyjnej A III pp

wskaźnik wydajności = -----------------------------------------------------------

gotówkowej sprzedaży sprzedaż netto ( A r + Dr)

gotówka z działalności operacyjnej A III pp

wskaźnik wydajności = -------------------------------------------------------

gotówkowej zysku zysk z działalności gospodarczej I r

gotówka z działalności operacyjnej A III pp

wskaźnik wydajności = -----------------------------------------------------------

gotówkowej majątku średnia wartość majątku ogółem

gotówka z działalności operacyjnej A III pp

wskaźnik wydajności = ----------------------------------------------------------

got. majątku obrotowego średnia wartość majątku obrotowego B a

pp- sprawozdanie z przepływu pieniężnego

Wskaźniki wystarczalności gotówki

gotówka netto z działalności

operacyjnej

wskaźnik wystarczalności = ----------------------------------------------------------

gotówki do spłaty długów zobowiązania ogółem

gotówka netto z działalności operacyjnej

wskaźnik wystarczalności = ----------------------------------------------------------

gotówki na zakupy wydatki na środki trwałe

inwestycyjne

gotówka netto z działalności operacyjnej

wskaźnik wystarczalności = ----------------------------------------------------------

gotówki do spłaty długów zobowiązania długoterminowe

długoterminowych

gotówka netto z działalności operacyjnej

wskaźnik wystarczalności = ----------------------------------------------------------

ogólnej gotówki zobowiązania długoterminowe

+ wypłata dywidend

+ zakupy majątku trwałego

gotówka netto z działalności operacyjnej

wskaźnik reinwestycji = --------------------------------------------------------------

gotówki środki trwałe + inwestycje

+ pozostałe aktywa

+ kapitał obrotowy

8-10 % ogólnie satysfakcjonujący

Dynamiczny pomiar płynności

suma 5 letnich cash flow operacyjnych

wskaźnik wystarczalności =-----------------------------------------------------------

cash flow suma 5 letnich wydatków na

inwestycje w

środki trwałe , przyrost zapasów ,

wypłatę dywidend

Wskaźnik powyższy określa w jakim stopniu przedsiębiorstwo jest zdolne do wygenerowania gotówki na pokrycie 5 letnich wydatków kapitałowych

Wskaźnik Emerga , Coggera wskaźnik Lambda

początkowe zasoby najbardziej płynne + prognozowany cash flow operacyjny

Wskaźnik

płynności Lambda = ----------------------------------------------------------------------------------------------

odchylenie standardowe operacyjnego cash flow

Wskaźnik ten służy do pomiaru prawdopodobieństwa wyczerpania się gotówki. Im wyższy wskaźnik, tym wyższa płynność firmy i mniejsze ryzyko utraty płynności w przyszłości

Analiza wskaźnikowa kosztów

Jeden z najbardziej reprezentatywnych wskaźników , który publikowany jest w opracowaniach GUS to :

Wskaźnik poziomu kosztów = Koszty uzyskania przychodów z całokształtu * 100%/ przychody z całokształtu działalności

Analiza wskaźnikowa kosztów opiera się na określaniu obciążenia przychodów netto ze sprzedaży produktów , towarów i materiałów kosztami według układu kalkulacyjnego i rodzajowego

Na podstawie układu kalkulacyjnego kosztów w sprawozdaniu z zysków i strat obliczamy następujące wskaźniki:

Wskaźnik obciążenia przychodów ze sprzedaży kosztami ich wytworzenia= koszt wytworzenia *100%/ przychody netto ze sprzedaży produktów

Wskaźnik kontroli kosztów administracyjnych = koszty ogólnego zarządu i koszty sprzedaży* 100%/ przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik operacyjności = koszty własne sprzedaży *100%/ przychody netto ze sprzedaży produktów , towarów i materiałów

Na podstawie układu rodzajowego kosztów w sprawozdaniu z zysków i strat obliczamy wskaźniki :

Wskaźnik obciążenia przychodów kosztami amortyzacji= Amortyzacja / przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik materiałochłonności =koszty zużycia materiałów*100% / przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik energochłonności= koszty zużycia paliw i energii*100% / przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik pracochłonności = koszty wynagrodzeń*100% / przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik usługochłonności = koszty usług obcych *100% / przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik obciążenia kosztami pracy = koszty pracy*100% / przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik obciążenia przychodów kosztami finansowymi = koszty finansowe*100% / przychody netto ze sprzedaży produktów , towarów i materiałów

Wskaźnik poziomu kosztów finansowych = koszty finansowe *100%/ średni stan zobowiązań

Analiza kosztów wykorzystywana w zarządzaniu finansami jest niezwykle przydatna w analizie progu rentowności , w której oszacowuje się cenę produkcji , wielkość produkcji i wartość produkcji, które zrównują przychody z poniesionymi całkowitymi kosztami . Analiza ta pozwala zaplanować wielkość produkcji i cenę w fazie analiz przedinwestycyjnych.

Wskaźniki rentowności

Wskaźniki rentowności stanowią relację wyniku finansowego lub wypracowanej nadwyżki finansowej do majątku , kapitałów , sprzedaży. Można obliczać ich dużą ilość ze względu na wielość informacji o wynikach finansowych i wypracowanych nadwyżkach finansowych firmy.

Zysk netto + amortyzacja

EBIT ( Earnings Before Interest and Taxes) - zysk przed odsetkami i i opodatkowaniem , który można oszacować różnymi metodami:

EBIT = zysk netto + INT + T

EBIT = zysk brutto + INT

EBIT = CR - KS -KZ -D

CR - sprzedaż D - amortyzacja INT- odsetki

EBIDTA( Earnings Before Interest, Tax, Depreciation and Amortization)- zysk przed odsetkami , podatkiem i amortyzacją jest wykorzystywany do porównań międzynarodowych , między gałęziami .

NOPAT(Net Operating Profit After Taxes)- zysk operacyjny pomniejszony o amortyzację i podatek ale przed odsetkami tzw. zysk netto skorygowany o odsetki

NOPAT = zysk netto + odsetki * ( 1-Tr)

Wskaźniki Rentowności

zysk operacyjny / kapitał własny * 100 %

zysk operacyjny / aktywa * 100% wskaźnik wykorzystywany do oceny warunku spełnienia dźwigni finansowej

zysk operacyjny / przychody ze sprzedaży* 100%

Zysk brutto / kapitał własny* 100%

zysk brutto / aktywa * 100%

Zysk brutto / przychody ze sprzedaży* 100%

EBIT / przychody netto ze sprzedaży + pozostałe przychody operacyjne + przychody finansowe + zyski nadzwyczajne

Zysk netto / kapitał podstawowy (akcyjny) * 100% ROE wskaźnik wykorzystywany do obliczeń dźwigni finansowej

Zysk netto / aktywa * 100% ROA

Zysk netto / przychody ze sprzedaży * 100% ROI ( marża zysku netto)

Inne wskaźniki rentowności:

Ujęcie statyczne Ujęcie dynamiczne

Zysk/ x gotówka operacyjna /x

Skorygowana rentowność majątku:

MROIC(Return on Invested Capital) lub MROA

= NOPAT( N r + HI r * ( 1-TR)) / majątek ogółem

Skorygowana rentowność kapitałów:

ROIC(Return on Invested Capital) = NOPAT( N r + HI r * ( 1-TR)) / kapitał zainwestowany (Pasywa ogółem - zobowiązania bieżące nieoprocentowane BIII p)

pieniężna stopa zwrotu z kapitału własnego = przepływy pieniężne netto z działalności operacyjnej / średni stan kapitału własnego * 100%

pieniężna stopa zwrotu z kapitału stałego= przepływy pieniężne netto z działalności operacyjnej / średni stan kapitału stałego *100%

CFROI = jest to realna wewnętrzna stopa zwrotu z inwestycji szacowana podobnie jak IRR na podstawie przepływu pieniężnego operacyjnego brutto. Różni się od IRR tym , że dotyczy przepływu pieniężnego historycznego i prognozowanego

Analiza efektywności wykorzystania zasobów ludzkich

Analiza powyższa skupia się na przede wszystkim na analizie wydajności i rentowności pracy oraz czynników które na te dwa mierniki wpływają

Wydajność pracy = efekt pracy / nakład pracy = przychody netto ze sprzedaży produktów , towarów i materiałów / liczba zatrudnionych lub

Wydajność pracy = przychody netto ze sprzedaży produktów , towarów i materiałów / efektywny czas pracy lub

Rentowność pracy = zysk / liczba zatrudnionych w przeliczeniu na pełne etaty

Rentowność pracy = wartość dodana / efektywny czas pracy

Wartość dodana = zysk + amortyzacja + koszty niematerialne tzw. osobowe

Czynniki, które wpływają na wydajność i rentowność pracy są następujące :

1/ wyposażenie majątkowe 2/ wpływ wynagrodzeń 3/ wpływ czasu pracy

Ad. 1/ Inwestycyjne źródło wydajności pracy- zwiększenie wyposażenia majątku

P M P

----- = ------------------------- * ---------------

Z Z M

Wyposażenie majątkowe Produktywność majątku

na zatrudnionego

P- Przychody Z -Zatrudnienie , M -Wartość majątku

Ad2/ Bezinwestycyjne źródło wydajności pracy- szybszy obrót majątku

P W P

------------- = --------------------- * -------------------------

Z Z W

Przeciętne koszty pracy Produktywność

na 1 zatr. pracy

W- Wynagrodzenia

Ad. 3/ Czas pracy

P T P

--------- = -------------- * ------------------

Z Z T

Przeciętny czas pracy Produktywność pracy

na zatr. na pracownikogodz.

T - Pracownikogodzina

Analiza przyczynowa rentowności pracy

Przykładowe modele rentowności pracy

Zysk Sprzedaż Zysk

------------ = ------------------------- * -----------------------------

zatrud zatrud Sprzedaż

Wydajność pracy Rentowność sprzedaży

Zysk Majątek Przychody Zysk

---------- = --------------- * ------------------ * ---------------

Zatrud Zatrud Majątek Przychody

Zysk Wynagrodz Przychody Zysk

---------- = ----------------------- * -------------------- * ----------------

Zatrudn Zatrudn Wynagrodz Przychody

Zysk Czas pracy Przychody Zysk

------------- = ------------------------ * ---------------------- * -----------------

zatrudn zatrudn Czas Pracy Przychody

W analizie wskaźnikowej oprócz wyżej wymienionych można również dokonywać analizy i oceny na podstawie wskaźników rynku kapitałowego.

Nazwa wskaźnika |

formuła |

Rentowność majątku |

Wynik finansowy netto*100 / średnioroczny stan aktywów |

Rentowność kapitału własnego |

Wynik finansowy netto*100 / średnioroczny stan kapitału własnego |

Zyskowność netto sprzedaży |

Wynik netto * 100/ przychody netto ze sprzedaży produktów , towarów i materiałów |

Zyskowność brutto sprzedaży |

Wynik brutto * 100/ przychody netto ze sprzedaży produktów , towarów i materiałów |

Płynność - wskaźnik płynności I |

Aktywa obrotowe / zobowiązania krótkoterminowe |

Płynność - wskaźnik płynności II |

(Aktywa obrotowe - zapasy )/ zobowiązania krótkoterminowe |

Płynność - wskaźnik płynności III |

Inwestycje krótkoterminowe / zobowiązania krótkoterminowe |

Szybkość obrotu należnościami w dniach |

Średnioroczny stan ogółu należności z tyt dostaw i usług * 365/ przychód netto ze sprzedaży produktów , towarów i materiałów |

Stopień spłaty zobowiązań |

Średnioroczny stan ogółu zobowiazań z tyt dostaw i usług * 365/ wartość sprzedanych towarów i materiałów+ koszt wytworzenia produktów |

Szybkość obrotu zapasów w dniach |

Średnioroczny stan zapasów* 365/ wartość sprzedanych towarów i materiałów+ koszt wytworzenia produktów |

Pokrycie aktywów trwałych kapitałem własnym i rezerwami długoterminowymi |

(Kapitał ( fundusz własny ) + rezerwy długoterminowe )/ aktywa trwałe |

Trwałość struktury finansowania |

(Kapitał ( fundusz własny ) + rezerwy długoterminowe + zobowiązania długoterminowe( także z tyt dostaw i usług powyżej 12 miesiecy)) / suma aktywów |

Zysk na i akcję |

Zysk netto / liczba wyemitowanych akcji |

Relacja ceny rynkowej akcji do zysku na jedna akcje |

Cena rynkowa 1 akcji / zysk netto na 1 akcję |

Dywidenda na 1 akcję |

Zysk netto przeznaczony na dywidendy/ liczba wyemitowanych akcji |

Wartość księgowa spółki na 1 akcję |

Kapitał własny / liczba wyemitowanych akcji |

Wskaźniki te są dostępne w Biuletynach Krajowej Izby Biegłych Rewidentów wydane przez Komisję d.s. Standardów Rewizji Finansowej KIBR, np. Biuletyn nr 53/ 2002

Porównawcza Analiza Wskaźnikowa

Niezwykle przydatne do analiz porównawczych są wskaźniki sektorowe lub dla poszczególnych sekcji przedsiębiorstw . Wskaźniki takie opublikowano w czasopiśmie , Rachunkowość , Warszawa 2005 , nr 3, Finansowe wskaźniki sektorowe - pomoc przy analizie finansowej i ocenie zdolności przedsiębiorstwa do kontynuacji działalności, Dudycz T. Hamrol M. , Skoczylas W. , Niemiec A. Dotyczą one jednak tylko wskaźników za 2002 i 2003 r.

W cytowanym opracowaniu zastosowano następujące wskaźniki dla poszczególnych sektorów:

Wskaźnik rentowności kapitału własnego= wynik finansowy netto / średnioroczny stan kapitału własnego

Wskaźnik rentowności sprzedaży

Wynik z działalności operacyjnej+ amortyzacja

Wskaźnik rentowności ekonomicznej =------------------------------------------------------------------------

Sprzedaży przychody ze sprzedaży produktów , towarów i

pozostałej działalności operacyjnej

Wskaźniki płynności finansowej I , II i III stopnia

Okres spływu należności

Okres spłaty zobowiązań

Szybkość obrotu zapasami

Wskaźnik pokrycia aktywów trwałych kapitałami własnymi

Wskaźnik trwałości struktury finansowania = kapitały stałe / aktywa

Dla każdej branży i dla każdego wskaźnika przedstawiono wskaźniki średnie , medianę oraz odchylenie standardowe a także wartość maksymalną , minimalną i skośność . Wskaźniki powyższe byłyby bardzo przydatne do analizy porównawczej, gdyby były obliczane i publikowane co roku.

W polskiej statystyce publicznej nie występują publikacje w pełni przedstawiające analizę wskaźnikową sektorów i sekcji przedsiębiorstw , które mogłyby być przydatne do analiz porównawczych. Szczególny niedosyt w tym zakresie występuje odnośnie małych i średnich przedsiębiorstw. Wprawdzie PARP ( Polska Agencja Rozwoju Przedsiębiorczości) publikuje raporty o sytuacji finansowej MIŚ, ale stanowią one opracowania historyczne ( najnowsze dane z 2003r.).

Innym źródłem są dane i opracowania GUS. GUS publikuje opracowania, w których przedstawia niektóre wskaźniki finansowe , takie jak : wskaźnik poziomu kosztów , wskaźnik rentowności obrotu brutto i netto oraz wskaźnik płynności I stopnia w podziale dla podmiotów według liczby zatrudnionych ( Bilansowe wyniki finansowe przedsiębiorstw w …, GUS , Warszawa , publikacja wydawana co roku ). W tej samej publikacji GUS prezentowane są także wskaźniki rentowności obrotu netto i brutto w podziale według wielkości przychodów dla poszczególnych sekcji przedsiębiorstw. Do porównania wyników można również wykorzystać dane udostępniane w publikacji GUS ukazującej się co roku : Działalność gospodarcza przedsiębiorstw o liczbie pracujących do 9 osób w ….r. W publikacji tej dla poszczególnych sekcji przedstawione są wskaźniki udziału kosztów w przychodach oraz wskaźniki wydajności pracy , czyli przychodów przypadających na jednego zatrudnionego .

Niestety publikowanych wskaźników jest niewiele i nie odzwierciedlają one nowych tendencji w analizie wskaźnikowej , dlatego nie w pełni mogą one stanowić podstawę do analizy porównawczej . Ponadto wskaźniki z publikacji powyższych dostępne są ze znacznym opróżnieniem. Szybszą , bieżącą dostępność wskaźników dla poszczególnych sekcji w kolejnych miesiącach roku można uzyskać w Biuletynie Statystycznym GUS ukazującym się co miesiąc , który przedstawia wskaźniki sytuacji finansowej w sektorze przedsiębiorstw w podziale na sekcje. Dane te i prezentowane wskaźniki nie dotyczą jednak przedsiębiorstw w podziale według wielkości , a także zakres prezentowanych wskaźników jest bardzo ograniczony.

Wskaźniki finansowe wykorzystywane w analizach porównawczych

|

|

Jednostki |

|

|

|

wskaźniki finansowe w 2003 i 2004 r...w podmiotach gospodarczych ogółem.................... |

jedn. |

Ogółem |

o liczbie pracujących do 49 osób |

o liczbie pracujących 50-249 osób |

o liczbie pracujących powyżej 249 osób |

lata |

|

03 04 |

03 04 |

03 04 |

03 04 |

Wskaźnik poziomu kosztów........................................ |

w % |

97,0 94,6 |

95,9 95,5 |

97,5 95,5 |

97,1 93,7 |

Wskaźnik rentowności obrotu brutto....................... |

w % |

2,9 5,6 |

3,6 4,5 |

2,5 4,6 |

2,9 6,6 |

Wskaźnik rentowności obrotu netto......................... |

w % |

1,9 4,6 |

3,0 3,8 |

1,5 3,8 |

1,7 5,3 |

Wskaźnik płynności I stopnia...................................... |

w % |

24,2 29,8 |

21,3 25,1 |

22,7 22,2 |

26,2 33,0 |

Źródło: opracowanie własne na podstawie Bilansowe wyniki finansowe podmiotów gospodarczych, GUS ,Warszawa 2003 oraz 2004

Wzorcowe układy nierówności

iK < iZ

iR < iM < iK < iP < iZ

iWR< i PW < i PR < i ZP < iZM < iZR

iMR < iPM < iPR <i ZP < iZM < iZR

i Indeks dynamiki, K -kapitał Z- zysk, R -Zatrudnienie , M Majątek , K -koszty operacyjne, P - przychody ze sprzedaży, WR- średnia płaca( wynagrodzenia / zatrudnienie), PW -przychód / wynagrodzenia, PR - przychód / liczba zatrudnionych, ZP- Zysk/ przychód ze sprzedaży, ZM - zysk / majątek, ZR- zysk / zatrudnienie , MR- majątek / zatrudnienie, PM- przychód /majątek

Modele syntetycznej oceny kondycji przedsiębiorstwa

Modele piramidalne

Model Du PONTA

Zysk netto zysk netto przychody ze sprzedaży Kapitał całkowity

( pasywa)

-------------- = ------------ * --------------------------------- * --------------------

kapitał własny przychody aktywa kapitał własny

Zysk netto zysk netto kapitał całkowity.

--------------- = ----------------------- * ---------------------

kapitał własny kapitał całkowity kapitał własny

Zysk netto zysk brutto ( 1-Tr) kapitał całkowity.

--------------- = ----------------------- * ---------------------

kapitał własny kapitał całkowity kapitał własny

wykrywanie zależności przyczynowo -skutkowych

1 obliczamy dynamikę wskaźników i podstawiamy do modelu

2 logarytmujemy stronami

3. Dzielimy równanie przez lewą stronę i ustalamy system wag

4 ustalamy różnicę w rentowności kapitałów własnych

5 badamy który czynnik miał największy wpływ na powstanie różnicy w rentowności

wskaźnik dynamiki wskaźnik dynamiki wskaźnik dynamiki wsk dyn.

rentowności kapitałów = rentowności przychodów * obrotowości aktywów * struktury

własnych kapitału

logarytmujemy stronami

dzielimy przez logarytm z lewej strony równania

otrzymujemy system wag

1 = waga1 + waga2 + waga3

różnica w rentowności wynosi X

X* waga1 = przyrost lub spadek rentowności wywołany zmianą rentowności sprzedaży