Finanse p stwa Wypych52 353

Opodatkowanie przedsiębiorstw

liczeń od dochodu nie może przekroczyć wartości brutto nabytych bądź wytworzonych we własnym zakresie środków trwałych, oraz wartości niematerialnych i prawnych.

W istocie ulgi inwestycyjne są równoznaczne z przyspieszoną amortyzacją i dają korzyści z nią związane. Nie towarzyszy im natomiast przyrost środków finansowych u inwestora. Dodatkową korzyść dają premie.

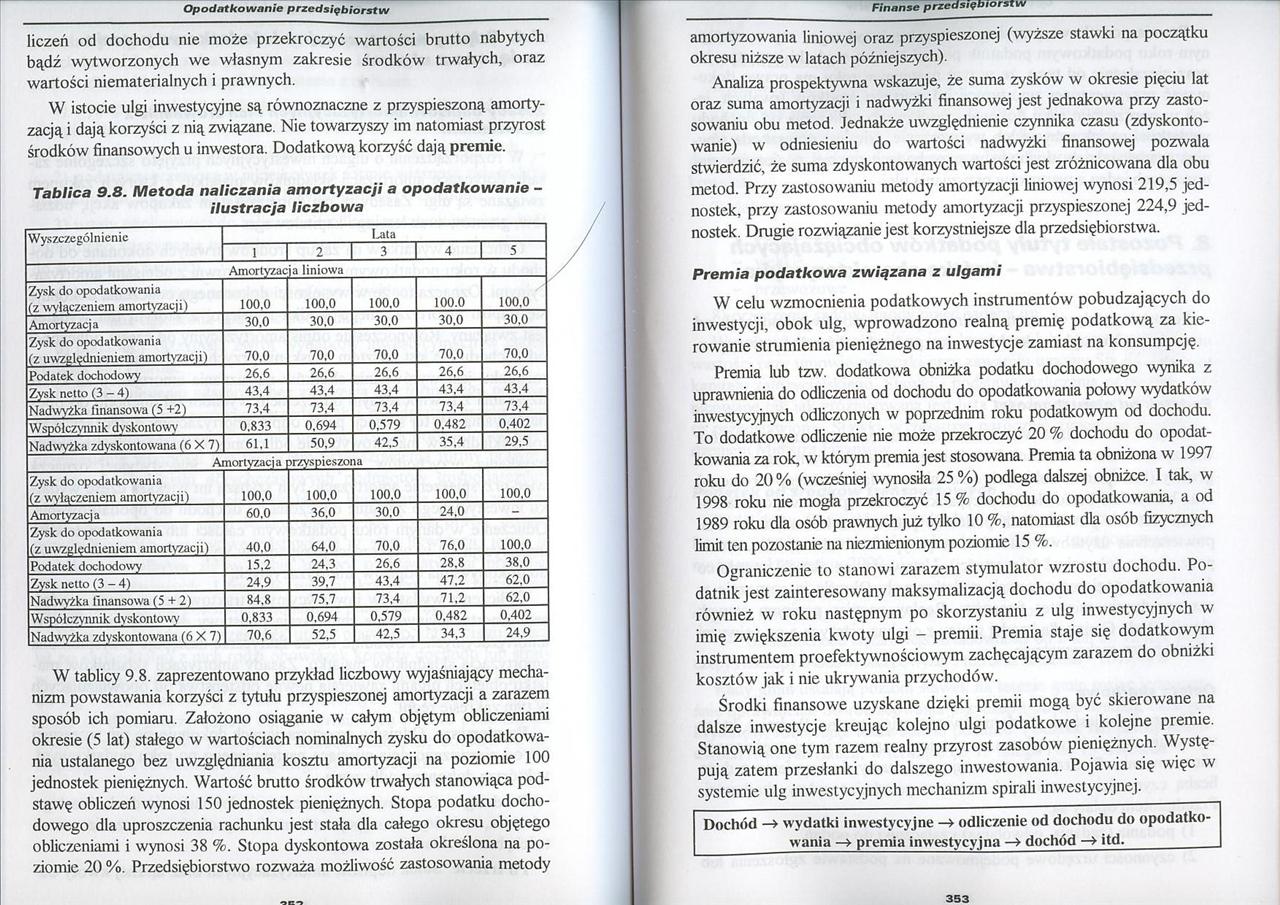

Tablica 9.8. Metoda naliczania amortyzacji a opodatkowanie -

ilustracja liczbowa

|

Wyszczególnienie |

Lata | ||||

|

1 |

2 |

3 |

5 | ||

|

Amortyzacja liniowa | |||||

|

Zysk do opodatkowania (z wyłączeniem amortyzacji) |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

|

Amortyzacja |

30.0 |

30.0 |

30.0 |

30.0 |

30.0 |

|

Zysk do opodatkowania (z uwzględnieniem amortyzacji) |

70.0 |

70.0 |

70.0 |

70.0 |

70.0 |

|

Podatek dochodowy |

26.6 |

26.6 |

26.6 |

26.6 |

26.6 |

|

Zysk netto (3-4) |

43.4 |

43.4 |

43.4 |

43.4 |

43.4 |

|

Nadwyżka finansowa (5 +2) |

73.4 |

73.4 |

73.4 |

73.4 |

73.4 |

|

Współczynnik dyskontowy |

0.833 |

0.694 |

0.579 |

0.482 |

0.402 |

|

Nadwyżka zdyskontowana (6X7) |

61.1 |

50.9 |

42.5 |

35.4 |

29.5 |

|

Amortyzacja |

przyspieszona | ||||

|

Zysk do opodatkowania (z wyłączeniem amortyzacji) |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

|

Amortyzacja |

60.0 |

36.0 |

30.0 |

24.0 |

- |

|

Zysk do opodatkowania (z uwzględnieniem amortyzacji) |

40.0 |

64.0 |

70.0 |

76.0 |

100.0 |

|

Podatek dochodowy |

15.2 |

24.3 |

26.6 |

28.8 |

38.0 |

|

Zysk netto (3 - 4) |

24.9 |

39.7 |

43.4 |

47.2 |

62.0 |

|

Nadwyżka finansowa (5 + 2) |

84.8 |

75.7 |

73.4 |

71.2 |

62.0 |

|

Współczynnik dyskontowy |

0.833 |

0.694 |

0.579 |

0.482 |

0.402 |

|

Nadwyżka zdyskontowana (6X7) |

70.6 |

52.5 |

42.5 |

34.3 |

24.9 |

W tablicy 9.8. zaprezentowano przykład liczbowy wyjaśniający mechanizm powstawania korzyści z tytułu przyspieszonej amortyzacji a zarazem sposób ich pomiaru. Założono osiąganie w całym objętym obliczeniami okresie (5 lat) stałego w wartościach nominalnych zysku do opodatkowania ustalanego bez uwzględniania kosztu amortyzacji na poziomie 100 jednostek pieniężnych. Wartość brutto środków trwałych stanowiąca podstawę obliczeń wynosi 150 jednostek pieniężnych. Stopa podatku dochodowego dla uproszczenia rachunku jest stała dla całego okresu objętego obliczeniami i wynosi 38 %. Stopa dyskontowa została określona na poziomic 20 %. Przedsiębiorstwo rozważa możliwość zastosowania metody amortyzowania liniowej oraz przyspieszonej (wyższe stawki na początku okresu niższe w latach późniejszych).

Analiza prospektywna wskazuje, że suma zysków w okresie pięciu lat oraz suma amortyzacji i nadwyżki finansowej jest jednakowa przy zastosowaniu obu metod. Jednakże uwzględnienie czynnika czasu (zdyskontowanie) w odniesieniu do wartości nadwyżki finansowej pozwala stwierdzić, że suma zdyskontowanych wartości jest zróżnicowana dla obu metod. Pr/.y zastosowaniu metody amortyzacji liniowej wynosi 219,5 jednostek, przy zastosowaniu metody amortyzacji przyspieszonej 224,9 jednostek. Drugie rozwiązanie jest korzystniejsze dla przedsiębiorstwa.

Premia podatkowa związana z ulgami

W celu wzmocnienia podatkowych instrumentów pobudzających do inwestycji, obok ulg, wprowadzono realną premię podatkową za kierowanie strumienia pieniężnego na inwestycje zamiast na konsumpcję.

Premia lub tzw. dodatkowa obniżka podatku dochodowego wynika z uprawnienia do odliczenia od dochodu do opodatkowania połowy wydatków inwestycyjnych odliczonych w poprzednim roku podatkowym od dochodu. To dodatkowe odliczenie nie może przekroczyć 20 % dochodu do opodatkowania za rok, w którym premia jest stosowana. Premia ta obniżona w 1997 roku do 20 % (wcześniej wynosiła 25 %) podlega dalszej obniżce. 1 tak, w 1998 roku nie mogła przekroczyć 15% dochodu do opodatkowania, a od 1989 roku dla osób prawnych już tylko 10 %, natomiast dla osób fizycznych limit ten pozostanie na niezmienionym poziomie 15 %.

Ograniczenie to stanowi zarazem stymulator wzrostu dochodu. Podatnik jest zainteresowany maksymalizacją dochodu do opodatkowania również w roku następnym po skorzystaniu z ulg inwestycyjnych w imię zwiększenia kwoty ulgi - premii. Premia staje się dodatkowym instrumentem proefektywnościowym zachęcającym zarazem do obniżki kosztów jak i nie ukrywania przychodów.

Środki finansowe uzyskane dzięki premii mogą być skierowane na dalsze inwestycje kreując kolejno ulgi podatkowe i kolejne premie. Stanowią one tym razem realny przyrost zasobów pieniężnych. Występują zatem przesłanki do dalszego inwestowania. Pojawia się więc w systemie ulg inwestycyjnych mechanizm spirali inwestycyjnej.

Dochód —» wydatki inwestycyjne odliczenie od dochodu do opodatko-___wania —> premia inwestycy jna —> dochód —> itd.__

353

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych04 305 Opodatkowanie przedsiębiorstw 4) Podatek od środków tr

Finanse p stwa Wypych22 323 Opodatkowanie przedsiębiorstw tek od towarów i usług, zaoferuje odbiorco

Finanse p stwa Wypych30 331 Opodatkowanie przedsiębiorstw Przedmiotem podatku dochodowego jest dochó

Finanse p stwa Wypych26 327 Opodatkowanie przedsiębiorstw datku realizowanego jest wyższa od podatku

Finanse p stwa Wypych38 339 Opodatkowanie przedsiębiorstw Od podstawy opodatkowania odlicza się pona

Finanse p stwa Wypych54 355 Opodatkowanie przedsiębiorstw Premia podatkowa przysługuje niezależnie o

Finanse p stwa Wypych40 341 Opodatkowanie przedsiębiorstw Rysunek 9.1. Schemat obliczania podatku do

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Finanse p stwa Wypych08 309 Opodatkowanie przedsiębiorstw cyza operuje zazwyczaj bardzo wąską stawką

Finanse p stwa Wypych12 313 Opodatkowanie przedsiębiorstw W tym miejscu wypada wskazać, że wymienion

Finanse p stwa Wypych14 315 Opodatkowanie przedsiębiorstw jak i usług). Występują tu generalnie bior

Finanse p stwa Wypych16 317 Opodatkowanie przedsiębiorstw Promocyjne znaczenie stawki „0” dla ekspor

więcej podobnych podstron