Finanse p stwa Wypych04 305

Opodatkowanie przedsiębiorstw

4) Podatek od środków transportu1,

5) Podatek od posiadania psów,

6) Podatek od spadków i darowizn.

Ponadto ustawa o samorządzie daje możliwość na powołanie do życia fakultatywnych podatków (samoopodatkowanie mieszkańców gminy) w trybie referendum lokalnego.

Większość tych tytułów podatkowych ciąży na podmiotach gospodarczych tj. wszystkie tytuły podatków stanowiących dochód budżetu państwa oraz część podatków na rzecz gminy tj. podatek leśny(Przedsię-biorstwo „Lasy Państwowe”), podatek od nieruchomością reguły przedsiębiorstwa posiadają nieruchomości).

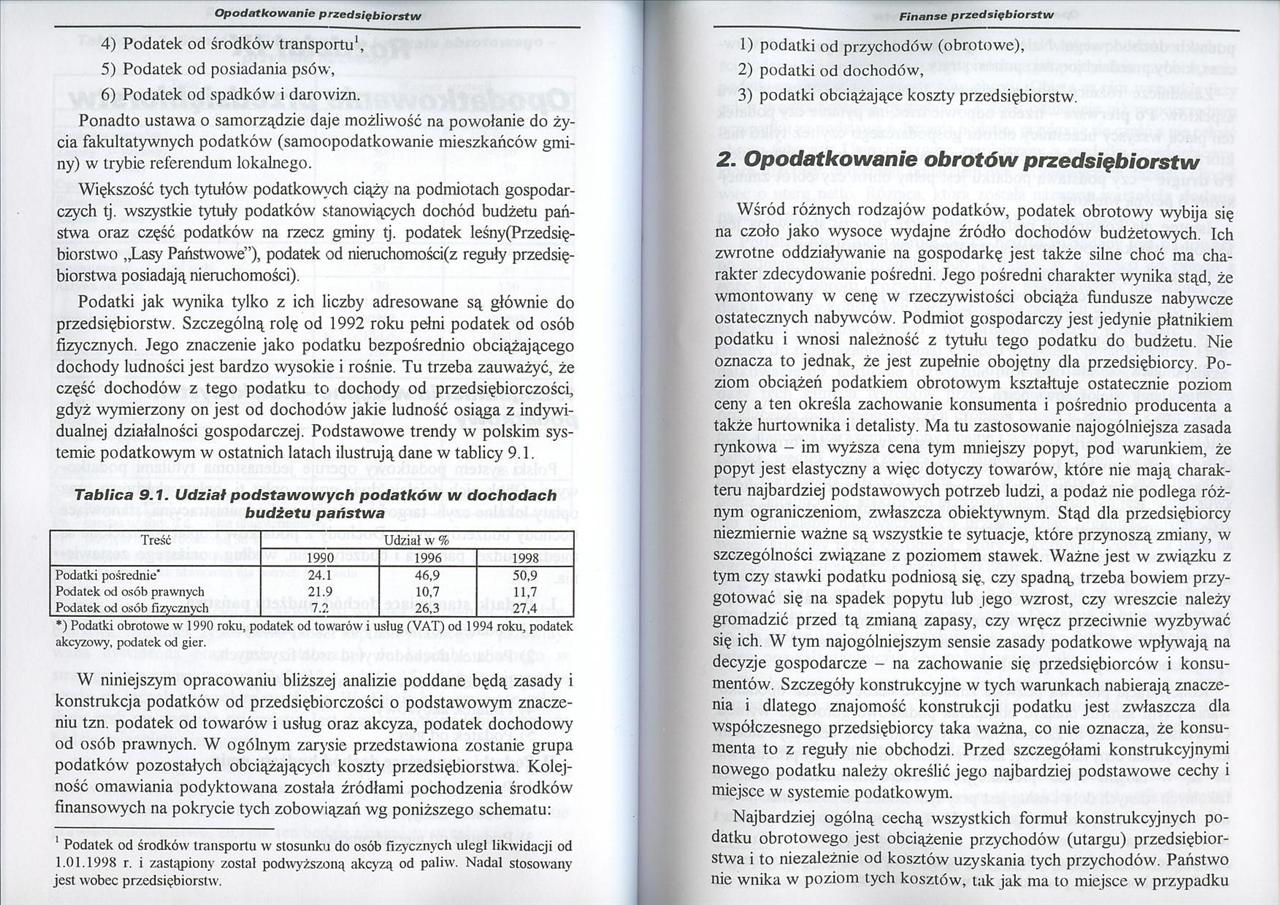

Podatki jak wynika tylko z ich liczby adresowane są głównie do przedsiębiorstw. Szczególną rolę od 1992 roku pełni podatek od osób fizycznych. Jego znaczenie jako podatku bezpośrednio obciążającego dochody ludności jest bardzo wysokie i rośnie. Tu trzeba zauważyć, że część dochodów z tego podatku to dochody od przedsiębiorczości, gdyż wymierzony on jest od dochodów jakie ludność osiąga z indywidualnej działalności gospodarczej. Podstawowe trendy w polskim systemie podatkowym w ostatnich latach ilustrują dane w tablicy 9.1.

Tablica 9.1. Udział podstawowych podatków w dochodach

budżetu państwa

|

Treść |

Udział W % | ||

|

1990 |

1996 |

1998 | |

|

Podatki pośrednie* |

24.1 |

46.9 |

50.9 |

|

Podatek od osób prawnych |

21.9 |

10.7 |

11.7 |

|

Podatek od osób fizycznych |

7.2 |

26.3 |

27.4 |

*) Podatki obrotowe w 1990 roku, podatek od towarów i usług (VAT) od 1994 roku, podatek akcyzowy, podatek od gier.

W niniejszym opracowaniu bliższej analizie poddane będą zasady i konstrukcja podatków od przedsiębiorczości o podstawowym znaczeniu tzn. podatek od towarów i usług oraz akcyza, podatek dochodowy od osób prawnych. W ogólnym zarysie przedstawiona zostanie grupa podatków pozostałych obciążających koszty przedsiębiorstwa. Kolejność omawiania podyktowana została źródłami pochodzenia środków finansowych na pokrycie tych zobowiązań wg poniższego schematu:

1) podatki od przychodów (obrotowe),

2) podatki od dochodów,

3) podatki obciążające koszty przedsiębiorstw.

2. Opodatkowanie obrotów przedsiębiorstw

Wśród różnych rodzajów podatków, podatek obrotowy wybija się na czoło jako wysoce wydajne źródło dochodów budżetowych. Ich zwrotne oddziaływanie na gospodarkę jest także silne choć ma charakter zdecydowanie pośredni. Jego pośredni charakter wynika stąd, że wmontowany w cenę w rzeczywistości obciąża fundusze nabywcze ostatecznych nabywców. Podmiot gospodarczy jest jedynie płatnikiem podatku i wnosi należność z tytułu tego podatku do budżetu. Nie oznacza to jednak, że jest zupełnie obojętny dla przedsiębiorcy. Poziom obciążeń podatkiem obrotowym kształtuje ostatecznie poziom ceny a ten określa zachowanie konsumenta i pośrednio producenta a także hurtownika i detalisty. Ma tu zastosowanie najogólniejsza zasada rynkowa - im wyższa cena tym mniejszy popyt, pod warunkiem, że popyt jest elastyczny a więc dotyczy towarów, które nie mają charakteru najbardziej podstawowych potrzeb ludzi, a podaż nie podlega różnym ograniczeniom, zwłaszcza obiektywnym. Stąd dla przedsiębiorcy niezmiernie ważne są wszystkie te sytuacje, które przynoszą zmiany, w szczególności związane z poziomem stawek. Ważne jest w związku z tym czy stawki podatku podniosą się, czy spadną, trzeba bowiem przygotować się na spadek popytu lub jego wzrost, czy wreszcie należy gromadzić przed tą zmianą zapasy, czy wręcz przeciwnie wyzbywać się ich. W tym najogólniejszym sensie zasady podatkowe wpływają na decyzje gospodarcze - na zachowanie się przedsiębiorców i konsumentów. Szczegóły konstrukcyjne w tych warunkach nabierają znaczenia i dlatego znajomość konstrukcji podatku jest zwłaszcza dla współczesnego przedsiębiorcy taka ważna, co nie oznacza, że konsumenta to z reguły nie obchodzi. Przed szczegółami konstrukcyjnymi nowego podatku należy określić jego najbardziej podstawowe cechy i miejsce w systemie podatkowym.

Najbardziej ogólną cechą wszystkich formuł konstrukcyjnych podatku obrotowego jest obciążenie przychodów (utargu) przedsiębiorstwa i to niezależnie od kosztów uzyskania tych przychodów. Państwo nic wnika w poziom tych kosztów, tak jak ma to miejsce w przypadku

Podatek od środków transportu w stosunku do osób fizycznych uległ likwidacji od 1.01.1998 r. i zastąpiony został podwyższoną akcyzą od paliw. Nadal stosowany jest wobec przedsiębiorstw.

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych22 323 Opodatkowanie przedsiębiorstw tek od towarów i usług, zaoferuje odbiorco

Finanse p stwa Wypych52 353 Opodatkowanie przedsiębiorstw liczeń od dochodu nie może przekroczyć war

Finanse p stwa Wypych26 327 Opodatkowanie przedsiębiorstw datku realizowanego jest wyższa od podatku

Finanse p stwa Wypych38 339 Opodatkowanie przedsiębiorstw Od podstawy opodatkowania odlicza się pona

Finanse p stwa Wypych54 355 Opodatkowanie przedsiębiorstw Premia podatkowa przysługuje niezależnie o

Finanse p stwa Wypych40 341 Opodatkowanie przedsiębiorstw Rysunek 9.1. Schemat obliczania podatku do

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Finanse p stwa Wypych08 309 Opodatkowanie przedsiębiorstw cyza operuje zazwyczaj bardzo wąską stawką

Finanse p stwa Wypych12 313 Opodatkowanie przedsiębiorstw W tym miejscu wypada wskazać, że wymienion

Finanse p stwa Wypych14 315 Opodatkowanie przedsiębiorstw jak i usług). Występują tu generalnie bior

Finanse p stwa Wypych16 317 Opodatkowanie przedsiębiorstw Promocyjne znaczenie stawki „0” dla ekspor

Finanse p stwa Wypych20 321 Opodatkowanie przedsiębiorstw nie zaś przez obowiązujący go system podat

Finanse p stwa Wypych28 329 Opodatkowanie przedsiębiorstw to kwota akcyzy wyniesie 5 jednostek x 190

więcej podobnych podstron