Obraz (1569)

266 (slota, cel i zakres iiimli/.y kosztów

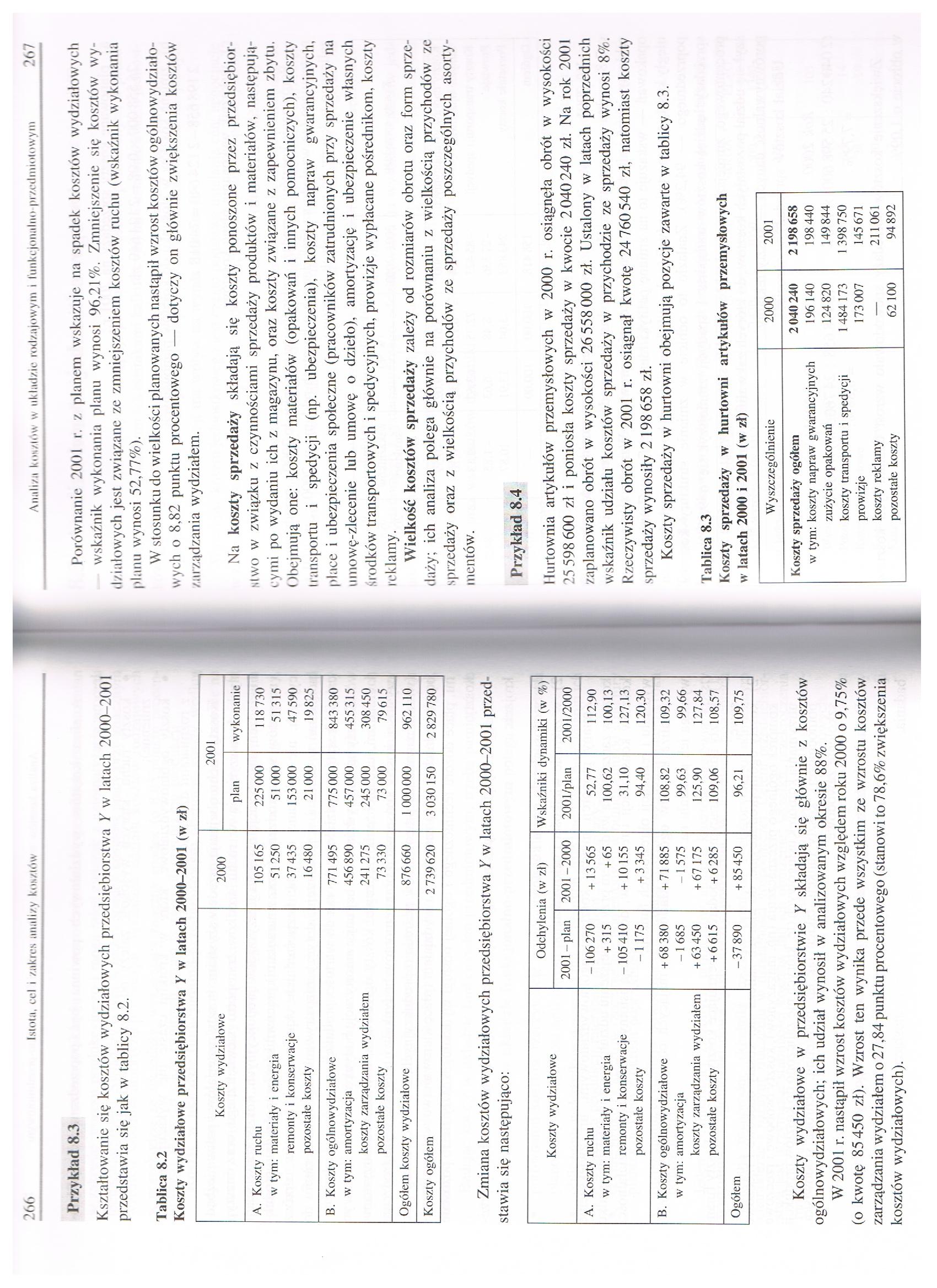

Przykład 8.3

Kształtowanie się kosztów wydziałowych przedsiębiorstwa Y w latach 2000—2001 przedstawia się jak w tablicy 8.2.

Tablica 8.2

Koszty wydziałowe przedsiębiorstwa Y w latach 2000-2001 (w zł)

|

Koszty wydziałowe |

2000 |

2001 | |

|

plan |

wykonanie | ||

|

A. Koszty ruchu |

105 165 |

225 000 |

118 730 |

|

w tym: materiały i energia |

51250 |

51 000 |

51 315 |

|

remonty i konserwacje |

37 435 |

153000 |

47 590 |

|

pozostałe koszty |

16480 |

21 000 |

19 825 |

|

B. Koszty ogólnowydziałowe |

771 495 |

775 000 |

843 380 |

|

w tym: amortyzacja |

456 890 |

457 000 |

455 315 |

|

koszty zarządzania wydziałem |

241 275 |

245 000 |

308450 |

|

pozostałe koszty |

73 330 |

73 000 |

79615 |

|

Ogółem koszty wydziałowe |

876660 |

1 000000 |

962 110 |

|

Koszty ogółem |

2 739620 |

3 030 150 |

2 829 780 |

Zmiana kosztów wydziałowych przedsiębiorstwa Y w latach 2000-2001 przed stawia się następująco:

|

Koszty wydziałowe |

Odchylenia (w zł) |

Wskaźniki dynamiki (w %) | ||

|

2001-plan |

2001 -2000 |

2001 /plan |

2001/2000 | |

|

A. Koszty ruchu |

- 106 270 |

+ 13 565 |

52,77 |

112,90 |

|

w tym: materiały i energia |

+ 315 |

+ 65 |

100,62 |

100,13 |

|

remonty i konserwacje |

-105410 |

+ 10 155 |

31,10 |

127,13 |

|

pozostałe koszty |

-1 175 |

+ 3 345 |

94,40 |

120,30 |

|

B. Koszty ogólnowydziałowe |

+ 68 380 |

+ 71 885 |

108,82 |

109,32 |

|

w tym: amortyzacja |

-1 685 |

-1 575 |

99,63 |

99,66 |

|

koszty zarządzania wydziałem |

+ 63450 |

+ 67 175 |

125,90 |

127,84 |

|

pozostałe koszty |

+ 6615 |

+ 6285 |

109,06 |

108.57 |

|

Ogółem |

-37 890 |

+ 85450 |

96,21 |

109,75 |

Koszty wydziałowe w przedsiębiorstwie Y składają się głównie z kosztów ogólnowydziałowych; ich udział wynosił w analizowanym okresie 88%.

W 2001 r. nastąpił wzrost kosztów wydziałowych względem roku 2000 o 9,75% (o kwotę 85 450 zł). Wzrost ten wynika przede wszystkim ze wzrostu kosztów zarządzania wydziałem o 27.84 punktu procentowego (stanowi to 78,6% zwiększenia kosztów wydziałowych).

Porównanie 2001 r. z planem wskazuje na spadek kosztów wydziałowych

wskaźnik wykonania planu wynosi %,21%. Zmniejszenie się kosztów wydziałowych jest związane ze zmniejszeniem kosztów ruchu (wskaźnik wykonania planu wynosi 52,77%).

W stosunku do wielkości planowanych nastąpił wzrost kosztów ogólnowydziało-wych o 8,82 punktu procentowego — dotyczy on głównie zwiększenia kosztów zarządzania wydziałem.

Na koszty sprzedaży składają się koszty ponoszone przez przedsiębiorstwo w związku z czynnościami sprzedaży produktów i materiałów, następującymi po wydaniu ich z magazynu, oraz koszty związane z zapewnieniem zbytu. Obejmują one: koszty materiałów (opakowań i innych pomocniczych), koszty transportu i spedycji (np. ubezpieczenia), koszty napraw gwarancyjnych, place i ubezpieczenia społeczne (pracowników zatrudnionych przy sprzedaży na umowę-zlecenie lub umowę o dzieło), amortyzację i ubezpieczenie własnych środków transportowych i spedycyjnych, prowizje wypłacane pośrednikom, koszty reklamy.

Wielkość kosztów sprzedaży zależy od rozmiarów obrotu oraz form sprzedaży; ich analiza polega głównie na porównaniu z wielkością przychodów ze sprzedaży oraz z wielkością przychodów ze sprzedaży poszczególnych asortymentów.

Przykład 8.4

Hurtownia artykułów przemysłowych w 2000 r. osiągnęła obrót w wysokości 25 598 600 zł i poniosła koszty sprzedaży w kwocie 2040240 zł. Na rok 2001 zaplanowano obrót w wysokości 26 558 000 zł. Ustalony w latach poprzednich wskaźnik udziału kosztów sprzedaży w przychodzie ze sprzedaży wynosi 8%. Rzeczywisty obrót w 2001 r. osiągnął kwotę 24760540 zł, natomiast koszty sprzedaży wynosiły 2 198 658 zł.

Koszty sprzedaży w hurtowni obejmują pozycje zawarte w tablicy 8.3.

Tablica 8.3

Koszty sprzedaży w hurtowni artykułów przemysłowych w latach 2000 i 2001 (w zł)

|

Wyszczególnienie |

2000 |

2001 |

|

Koszty sprzedaży ogółem |

2040 240 |

2 198 658 |

|

w tym: koszty napraw gwarancyjnych |

196 140 |

198 440 |

|

zużycie opakowań |

124 820 |

149 844 |

|

koszty transportu i spedycji |

1484173 |

1 398 750 |

|

prowizje |

173 007 |

145 671 |

|

koszty reklamy |

— |

211061 |

|

pozostałe koszty |

62 100 |

94 892 |

Wyszukiwarka

Podobne podstrony:

55558 Obraz (1564) Rozdział 8ISTOTA, CEL I ZAKRES ANALIZY KOSZTÓW8.1. Sprawozdawczość finansowa jako

Obraz (1574) 276 I,slota, cci i zakres analizy kosztów W planie na rok bieżący przyjęto wskaźnik obn

Obraz (1567) 262 Istota, cel I zakres analizy lum/low (kosztów pracy). Podjęcie działalności w zakre

54007 Obraz (1571) 270 IslolJi, cel i zakres analizy koszlów Struktura kosztu jednostkowego wyrobu A

87048 Obraz (1570) 268 Istota, cci i zakres analizy kosztów Obliczenie zmian kosztów w czasie i w st

więcej podobnych podstron