lichtarski (105)

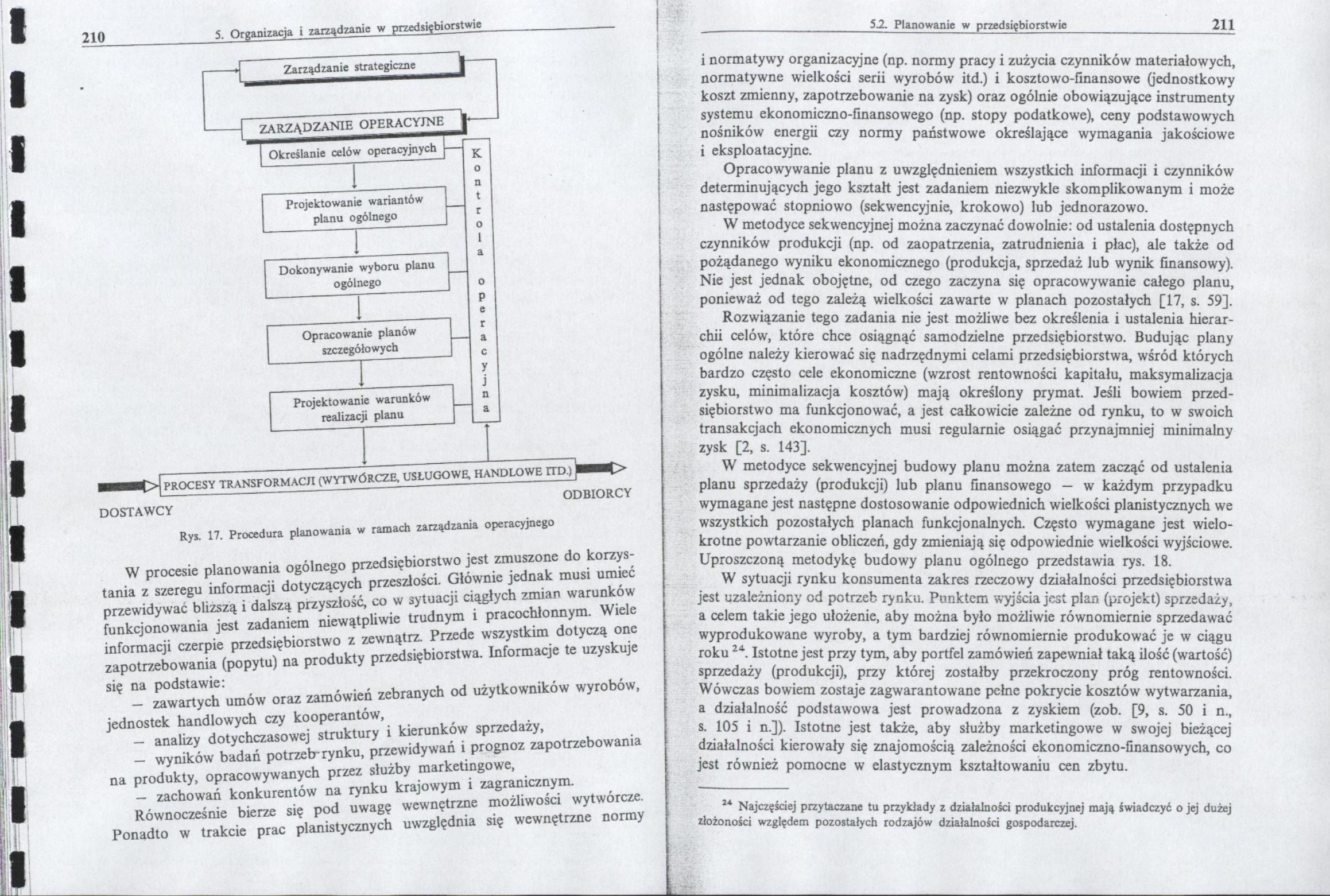

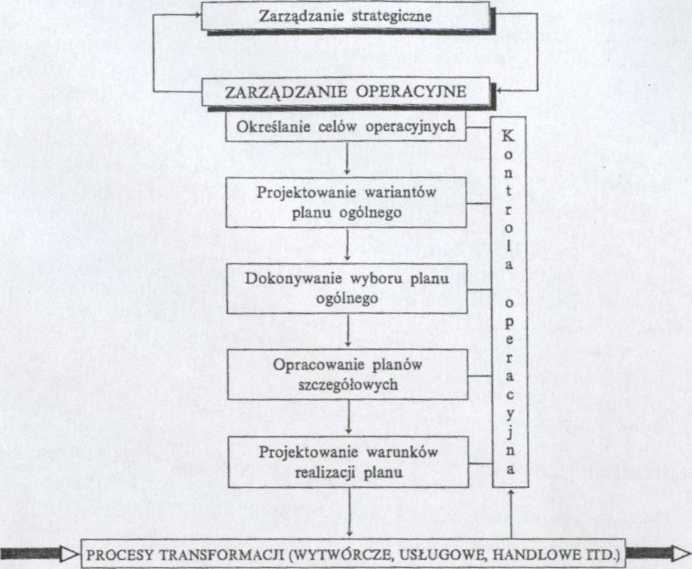

210 5. Organizacja i zarządzanie w przedsiębiorstwie

DOSTAWCY

ODBIORCY

Rys. 17. Procedura planowania w ramach zarządzania operacyjnego

W procesie planowania ogólnego przedsiębiorstwo jest zmuszone do korzystania z szeregu informacji dotyczących przeszłości. Głównie jednak musi umieć przewidywać blizszą i dalszą przyszłość, co w sytuacji ciągłych zmian warunków funkcjonowania jest zadaniem niewątpliwie trudnym i pracochłonnym. Wiele informacji czerpie przedsiębiorstwo z zewnątrz. Przede wszystkim dotyczą one zapotrzebowania (popytu) na produkty przedsiębiorstwa. Informacje te uzyskuje się na podstawie:

— zawartych umów oraz zamówień zebranych od użytkowników wyrobów, jednostek handlowych czy kooperantów,

— analizy dotychczasowej struktury i kierunków sprzedaży,

— wyników badań potrzełrrynku, przewidywań i prognoz zapotrzebowania na produkty, opracowywanych przez służby marketingowe,

— zachowań konkurentów na rynku krajowym i zagranicznym.

Równocześnie bierze się pod uwagę wewnętrzne możliwości wytwórcze.

Ponadto w trakcie prac planistycznych uwzględnia się wewnętrzne normy

i normatywy organizacyjne (np. normy pracy i zużycia czynników materiałowych, normatywne wielkości serii wyrobów itd.) i kosztowo-finansowe (jednostkowy koszt zmienny, zapotrzebowanie na zysk) oraz ogólnie obowiązujące instrumenty systemu ekonomiczno-finansowego (np. stopy podatkowe), ceny podstawowych nośników energii czy normy państwowe określające wymagania jakościowe i eksploatacyjne.

Opracowywanie planu z uwzględnieniem wszystkich informacji i czynników determinujących jego kształt jest zadaniem niezwykle skomplikowanym i może następować stopniowo (sekwencyjnie, krokowo) lub jednorazowo.

W metodyce sekwencyjnej można zaczynać dowolnie: od ustalenia dostępnych czynników produkcji (np. od zaopatrzenia, zatrudnienia i płac), ale także od pożądanego wyniku ekonomicznego (produkcja, sprzedaż lub wynik finansowy). Nie jest jednak obojętne, od czego zaczyna się opracowywanie całego planu, ponieważ od tego zależą wielkości zawarte w planach pozostałych [17, s. 59].

Rozwiązanie tego zadania nie jest możliwe bez określenia i ustalenia hierarchii celów, które chce osiągnąć samodzielne przedsiębiorstwo. Budując plany ogólne należy kierować się nadrzędnymi celami przedsiębiorstwa, wśród których bardzo często cele ekonomiczne (wzrost rentowności kapitału, maksymalizacja zysku, minimalizacja kosztów) mają określony prymat. Jeśli bowiem przedsiębiorstwo ma funkcjonować, a jest całkowicie zależne od rynku, to w swoich transakcjach ekonomicznych musi regularnie osiągać przynajmniej minimalny zysk [2, s. 143].

W metodyce sekwencyjnej budowy planu można zatem zacząć od ustalenia planu sprzedaży (produkcji) lub planu finansowego — w każdym przypadku wymagane jest następne dostosowanie odpowiednich wielkości planistycznych we wszystkich pozostałych planach funkcjonalnych. Często wymagane jest wielokrotne powtarzanie obliczeń, gdy zmieniają się odpowiednie wielkości wyjściowe. Uproszczoną metodykę budowy planu ogólnego przedstawia rys. 18.

W sytuacji rynku konsumenta zakres rzeczowy działalności przedsiębiorstwa jest uzależniony od potrzeb rynku. Punktem wyjścia jest plan (projekt) sprzedaży, a celem takie jego ułożenie, aby można było możliwie równomiernie sprzedawać wyprodukowane wyroby, a tym bardziej równomiernie produkować je w ciągu roku 24. Istotne jest przy tym, aby portfel zamówień zapewniał taką ilość (wartość) sprzedaży (produkcji), przy której zostałby przekroczony próg rentowności. Wówczas bowiem zostaje zagwarantowane pełne pokrycie kosztów wytwarzania, a działalność podstawowa jest prowadzona z zyskiem (zob. [9, s. 50 i n., s. 105 i n.]). Istotne jest także, aby służby marketingowe w swojej bieżącej działalności kierowały się znajomością zależności ekonomiczno-finansowych, co jest również pomocne w elastycznym kształtowaniu cen zbytu.

2* Najczęściej przytaczane tu przykłady z działalności produkcyjnej mają świadczyć o jej dużej złożoności względem pozostałych rodzajów działalności gospodarczej.

Wyszukiwarka

Podobne podstrony:

10580 lichtarski (126) 252 3. Organizacja i zarządzanie w przedsiębiorstwie_ Trudności w ocenie efek

lichtarski (93) 186 S. Organizacja i zarządzanie w przedsiębiorstwie być „czystymi" środkami re

skan16 230 5. Organizacja i zarządzanie w przedsiębiorstwie Do zalet wskaźników finansowych można

skan17 232 5. Organizacja i zarządzanie w przedsiębiorstwie Wskaźniki płynności pokazują zdolność

lichtarski (100) 200 5. Organizacja > zarządzanie w przed tiębiorn wic łowania strategii20. Oprac

więcej podobnych podstron