AnalizaFinansowaTeoriaPrakty&3

Metody i kierunki przyczynowej analizy rentowności

|

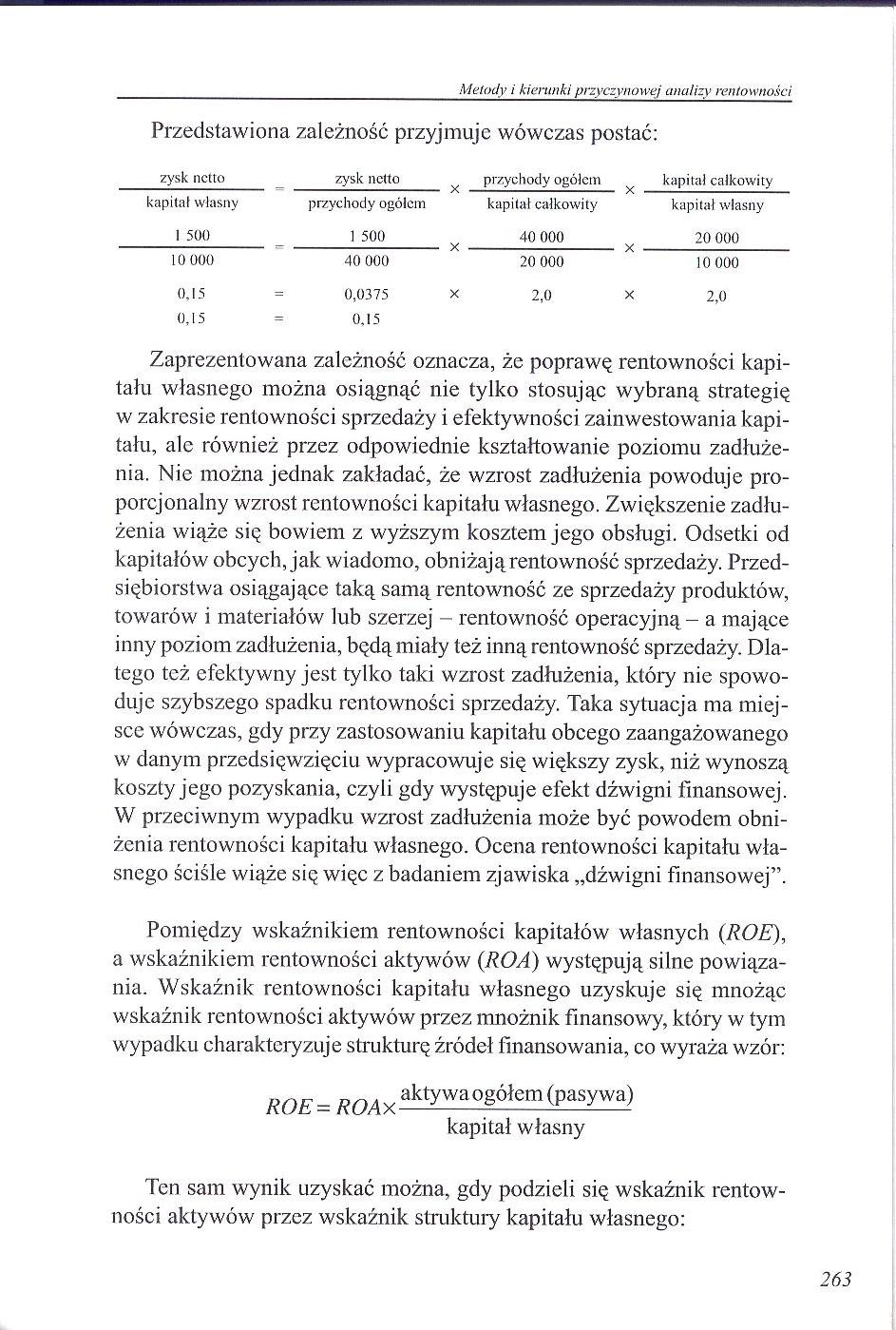

Przedstawiona zależność przyjmuje wówczas postać: | |||

|

zysk netto |

zysk netto |

przychody ogółem |

kapitał całkowity |

|

kapitał własny |

przychody ogółem |

kapitał całkowity |

kapitał własny |

|

1 500 |

1 500 |

40 000 • X X |

20 000 |

10 000 40 000 20 000 10 000

0,15 = 0,0375 X 2,0 x 2,0

0,15 = 0,15

Zaprezentowana zależność oznacza, że poprawę rentowności kapitału własnego można osiągnąć nie tylko stosując wybraną strategię w zakresie rentowności sprzedaży i efektywności zainwestowania kapitału, ale również przez odpowiednie kształtowanie poziomu zadłużenia. Nic można jednak zakładać, że wzrost zadłużenia powoduje proporcjonalny wzrost rentowności kapitału własnego. Zwiększenie zadłużenia wiąże się bowiem z wyższym kosztem jego obsługi. Odsetki od kapitałów obcych, jak wiadomo, obniżają rentowność sprzedaży. Przedsiębiorstwa osiągające taką samą rentowność ze sprzedaży produktów, towarów i materiałów lub szerzej - rentowność operacyjną - a mające inny poziom zadłużenia, będą miały też inną rentowność sprzedaży. Dlatego też efektywny jest tylko taki wzrost zadłużenia, który nie spowoduje szybszego spadku rentowności sprzedaży. Taka sytuacja ma miejsce wówczas, gdy przy zastosowaniu kapitału obcego zaangażowanego w danym przedsięwzięciu wypracowuje się większy zysk, niż wynoszą koszty jego pozyskania, czyli gdy występuje efekt dźwigni finansowej. W przeciwnym wypadku wzrost zadłużenia może być powodem obniżenia rentowności kapitału własnego. Ocena rentowności kapitału własnego ściśle wiąże się więc z badaniem zjawiska „dźwigni finansowej”.

Pomiędzy wskaźnikiem rentowności kapitałów własnych (ROE), a wskaźnikiem rentowności aktywów (ROA) występują silne powiązania. Wskaźnik rentowności kapitału własnego uzyskuje się mnożąc wskaźnik rentowności aktywów przez mnożnik finansowy, który w tym wypadku charakteryzuje strukturę źródeł finansowania, co wyraża wzór:

R0E= RQAy aktywaogółem (pasywa) kapitał własny

Ten sam wynik uzyskać można, gdy podzieli się wskaźnik rentowności aktywów przez wskaźnik struktury kapitału własnego:

263

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty&5 Metody i kierunki przyczynowej (walizy rentowności stawiony wskaźnik

AnalizaFinansowaTeoriaPrakty(1 Metody i kierunki przyczynowej analizy rentowności Jak wynika z przed

AnalizaFinansowaTeoriaPrakty)1 Metody i kierunki przyczynowej analizy rentowności Przedstawione obli

AnalizaFinansowaTeoriaPrakty$7 Metody i kierunki przyczynowej analizy rentowności Metody i kierunki

AnalizaFinansowaTeoriaPrakty$9 Metody i kienmki przyczynowej analizy rentowności W przedstawionej po

AnalizaFinansowaTeoriaPrakty 1 Metody i kierunki przyczynowej analizy rentowności W badanej Spółce w

AnalizaFinansowaTeoriaPrakty 3 Metody i kierunki przyczynowej analizy rentowności Dla bezpośredniej

AnalizaFinansowaTeoriaPrakty 5 Metody i kierunki przyczynowej analizy rentowności Metody i kierunki

AnalizaFinansowaTeoriaPrakty 7 Metody i kierunki przyczynowej analizy rentowności ników Du Pont Syst

AnalizaFinansowaTeoriaPrakty&1 Metody i kierunki przyczynowej analizy rentowności Schemat 18. Strukt

AnalizaFinansowaTeoriaPrakty&7 Metody i kierunki przyczynowej analizy rentowności 1. &nb

AnalizaFinansowaTeoriaPrakty 3 Metody i kierunki przyczynowej analizy rentowności 1. &nb

AnalizaFinansowaTeoriaPrakty 5 Metody i kierunki przyczynowe/ analizy rentowności Wpływ obrotowości

AnalizaFinansowaTeoriaPrakty 7 Metody i kierunki przyczynowej analizy rentowności wości majątku obro

AnalizaFinansowaTeoriaPrakty 9 Metody i kierunki przyczynowej analizy rentowności ności sprzedaży, r

AnalizaFinansowaTeoriaPrakty(3 Metody i kierunki przyczynowej analizy rentowności - &nbs

AnalizaFinansowaTeoriaPrakty(7 Metody i kierunki przyczynowej analizy rentowności cia kontrolnego pa

AnalizaFinansowaTeoriaPrakty(9 Metody i kierunki przyczynowej analizy rentowności Wysokie wartości t

AnalizaFinansowaTeoriaPrakty)3 Metody i kierunki przyczynowej analizy rentowności 8. &nb

więcej podobnych podstron