69 (169)

Analiza wykorzystania majątku trwałego 71

Ocena wykorzystania środków trwałych nie kończy całości procesu analitycznego w badaniu gospodarki majątkiem trwałym przedsiębiorstwa. Konieczne jest jeszcze przeprowadzenie szeregu badań przyczynowych oraz ustalenie wpływu zmian w stopniu wyposażenia przedsiębiorstwa w środki trwałe i stopnia ich wykorzystania na wyniki produkcyjne i finansowe. Całokształt mechanizmu wpływu gospodarki środkami trwałymi na wyniki przedsiębiorstwa przedstawia ryc. 3.1.

Badanie efektywności gospodarowania majątkiem trwałym umożliwia przede wszystkim wykrycie i uruchomienie rezerw wzrostu produkcji oraz podejmowanie, na podstawie rachunku ekonomicznego, konkretnych przedsięwzięć zmierzających do doskonalenia tego obszaru działania przedsiębiorstwa.

B. PRZYKŁADY

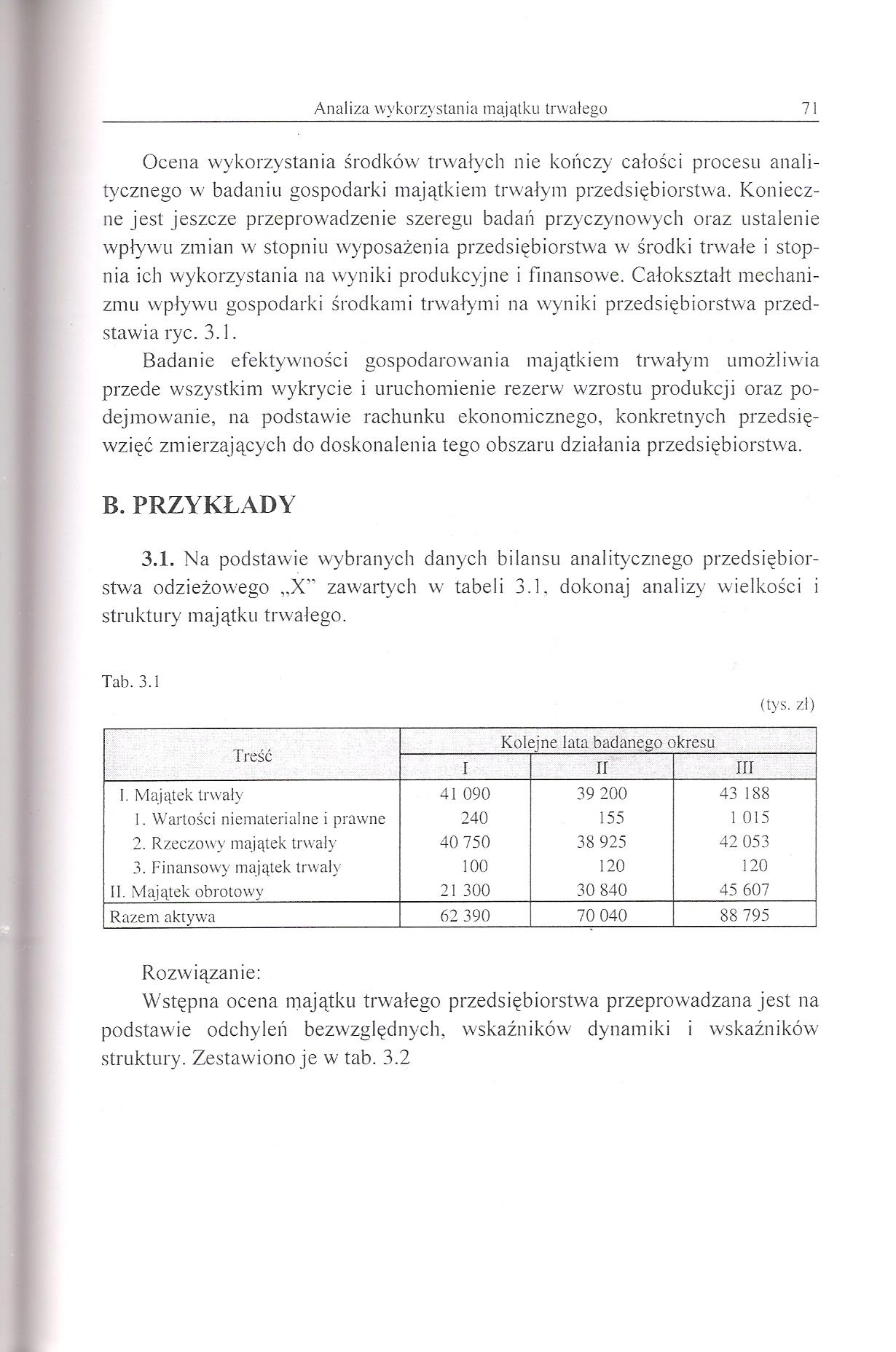

3.1. Na podstawie wybranych danych bilansu analitycznego przedsiębiorstwa odzieżowego „X” zawartych w tabeli 3.1. dokonaj analizy wielkości i struktury majątku trwałego.

Tab. 3.1

(tys. zl)

|

Treść |

Kolejne lata badanego okresu | ||

|

I |

II |

iri | |

|

I. Majątek trwały |

41 090 |

39 200 |

43 188 |

|

1. Wartości niematerialne i prawne |

240 |

155 |

1 015 |

|

2. Rzeczowy majątek trwały |

40 750 |

38 925 |

42 053 |

|

3. Finansowy majątek trwały |

100 |

120 |

120 |

|

11. Majątek obrotowy |

21 300 |

30 840 |

45 607 |

|

Razem aktywa |

62 390 |

70 040 |

88 795 |

Rozwiązanie:

Wstępna ocena majątku trwałego przedsiębiorstwa przeprowadzana jest na podstawde odchyleń bezwzględnych, wskaźników dynamiki i wskaźników struktury. Zestawiono je w tab. 3.2

Wyszukiwarka

Podobne podstrony:

63 Ocena efektywności wykorzystania środków trwałych - wymienia mierniki efektywności wykorzystania

63 Ocena efektywności wykorzystania środków trwałych - wymienia mierniki efektywności wykorzystania

010 Środki trwałe 050 Odpisy umorzeniowe środków trwałych 101 Kasa Sp. 130 000 32a) 6 000 35)

środki trwałe - umorzenie = wartość bilansowa środków trwałych Pt_Środki trwałe

Wartość początkową już wykorzystywanych środków trwałych powiększają koszty ich ulepszenia

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

55 (246) 3. ANALIZA WYKORZYSTANIA MAJĄTKU TRWAŁEGOA. PODSTAWY METODYCZNE 3.1. CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

Analiza wykorzystania majątku trwałego 73 Treść Wskaźniki struktury Wskaźniki

Analiza wykorzystania majątku trwałego 77 Tab. 3.5 tys. zł Wyszczególnienie Symbol Rok

Analiza wykorzystania majątku trwałego 81 3.5. Wykorzystując podane w tab. 3.8 informacje przeprowad

Analiza wykorzystania majątku trwałego 83 tywnym okresie wynoszącym 15 lat daje stopień dotychczasow

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

więcej podobnych podstron