BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (130)

Rozdział VI

Wykorzystanie bilansu w ocenie sytuacji majątkowej i finansowej przedsiębiorstwa

1. Istota i rodzaje analizy bilansu

Analiza bilansu jest częścią analizy sprawozdania finansowego1. Ponieważ bi-lans Sianowi najważniejszy składnik sprawozdania finansowego o największej pojemności, dlatego jego analiza ma ważne znaczenie w ocenie sytuacji majątkowe/ i finansowej przedsiębiorstwa.

Analiza bilansu powinna dostarczyć m.in. danych dotyczących:

Jakie • wielkości zasobów majątkowych przedsiębiorstwa i ich zmian w czasie, informacje • elementów składowych majątku, dostarcza , źródeł finansowania majątku, analiza # stopnia zadłużenia przedsiębiorstwa.

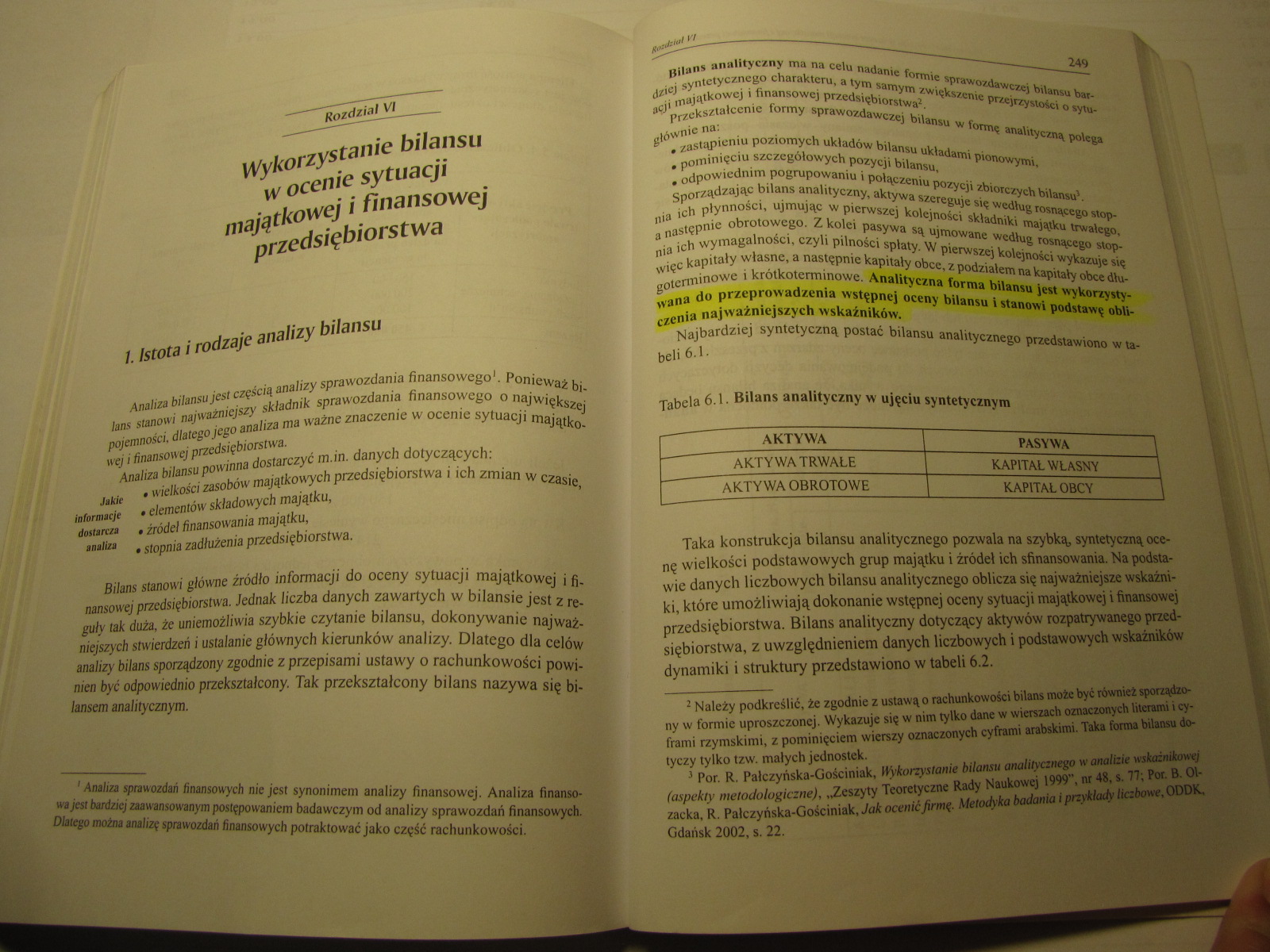

Bilans stanowi główne źródło informacji do oceny sytuacji majątkowej i finansowej przedsiębiorstwa. Jednak liczba danych zawartych w bilansie jest z reguły tak duża, że uniemożliwia szybkie czytanie bilansu, dokonywanie najważniejszych stwierdzeń i ustalanie głównych kierunków analizy. Dlatego dla celów analizy bilans sporządzony zgodnie z przepisami ustawy o rachunkowości powinien być odpowiednio przekształcony. Tak przekształcony bilans nazywa się bilansem analitycznym.

Bilans analityczny ma na celu nadanie formie sprawozdawczej bilansu bar-jCj syntetycznego charakteru, a tym samym zwiększenie przejrzystości o «ytu-•j majątkowej i finansowej przedsiębiorstwa2 3 4, przekształcenie formy sprawozdawczej bilansu w formę analityczną polega głównie na:

• zastąpieniu poziomych układów bilansu układami pionowymi,

• pominięciu szczegółowych pozycji bilansu,

• odpowiednim pogrupowaniu i połączeniu pozycji zbiorczych bilansu5. Sporządzając bilans analityczny, aktywa szereguje się według rosnącego stopnia ich płynności, ujmując w pierwszej kolejności składniki majątku trwałego, a następnie obrotowego. Z kolei pasywa są ujmowane według rosnącego stopnia ich wymagalności, czyli pilności spłaty. W pierwszej kolejności wykazuje się więc kapitały własne, a następnie kapitały obce, z podziałem na kapitały obce długoterminowe i krótkoterminowe. Analityczna forma bilansu jest wykorzystywana do przeprowadzenia wstępnej oceny bilansu i stanowi podstawę obliczenia najważniejszych wskaźników.

Najbardziej syntetyczną postać bilansu analitycznego przedstawiono w tabeli 6.1.

Tabela 6.1. Bilans analityczny w ujęciu syntetycznym

|

AKTYWA |

PASYWA |

|

AKTYWA TRWALE |

KAPITAŁ WŁASNY |

|

AKTYWA OBROTOWE |

KAPITAŁ OBCY |

Taka konstrukcja bilansu analitycznego pozwala na szybką, syntetyczną ocenę wielkości podstawowych grup majątku i źródeł ich sfinansowania. Na podstawie danych liczbowych bilansu analitycznego oblicza się najważniejsze wskaźniki, które umożliwiają dokonanie wstępnej oceny sytuacji majątkowej i finansowej przedsiębiorstwa. Bilans analityczny dotyczący aktywów rozpatrywanego przedsiębiorstwa, z uwzględnieniem danych liczbowych i podstawowych wskaźników dynamiki i struktury przedstawiono w tabeli 6.2.

' Analiza sprawozdań finansowych nie jest synonimem analizy finansowej. Analiza finansowa jest bardziej zaawansowanym postępowaniem badawczym od analizy sprawozdań finansowych. Dlatego można analizę sprawozdań finansowych potraktować jako część rachunkowości.

Należy podkreślić, że zgodnie z ustawą o rachunkowości bilans może być również sporządzo

ny w formie uproszczonej. Wykazuje się w nim tylko dane w wierszach oznaczonych literami i cy

frami rzymskimi, z pominięciem wierszy oznaczonych cyframi arabskimi. Taka forma bilansu dotyczy tylko tzw. małych jednostek.

J Por. R. Palczyńska-Gościniak, Wykorzystanie bilansu analitycznego w analizie wskaźnikowej (aspekty metodologiczne), „Zeszyty Teoretyczne Rady Naukowej 1999", nr 48, s. 77; Por. B. 01-zacka, R. Palczyńska-Gościniak, Jak ocenićJirmf, Metodyka badania i przykłady liczbowe, ODDK, Gdańsk 2002, s. 22.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (145) 276 W^wrri stanic Młansu w ocenie sytuacji majątkowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (152) 290 tK+nrrystanie bilansu w ocenie .sytuacji majątkowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (153) 292 HSJtontaMule bilansu ocenie sytuacji majątkowej IJi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (69) Aktywa irwa/. 130 Data zawarcia transakcji jest dniem, w

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (6) Rozdział IBilans i jego miejsce w systemie rachunkowości1

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (70) 130 ■«Wiihm Data zawarcia transakcji jest dniem, w który

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

więcej podobnych podstron