DSC00243 (14)

18 Rachunek przepływów pieniężnych

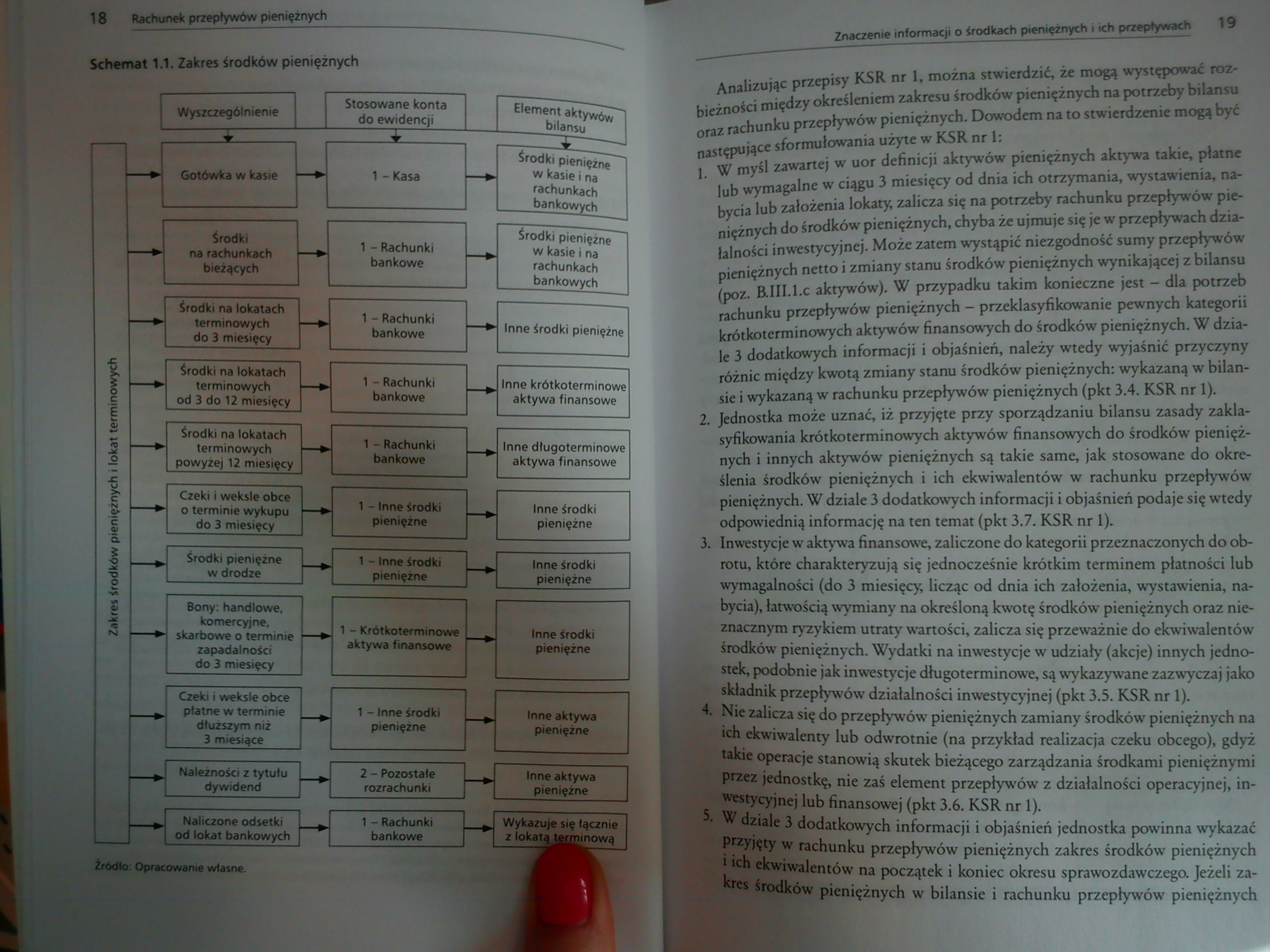

Schemat 1.1. Zakres środków pieniężnych

Zakres środków pieniężnych i lokat terminowych

|

Wyszczególnienie |

Stosowane konta do ewidencji |

Element aktywów bilansu | |||

|

_m_ _±_ |

4r | ||||

|

1 - Kasa |

Środki pieniężne w kasie i na rachunkach bankowych | ||||

|

Środki na rachunkach bieżących |

1 - Rachunki bankowe |

Środki pieniężne w kasie i na rachunkach bankowych | |||

|

Środki na lokatach terminowych do 3 miesięcy |

1 - Rachunki bankowe |

Inne środki pieniężne | |||

|

Środki na lokatach terminowych od 3 do 12 miesięcy |

1 - Rachunki bankowe |

Inne krótkoterminowe aktywa finansowe | |||

|

Środki na lokatach terminowych powyżej 12 miesięcy |

11 Rachunki bankowe |

Inne długoterminowe aktywa finansowe | |||

|

Czeki i weksle obce o terminie wykupu do 3 miesięcy |

11 Inne środki |

Inne środki pieniężne | |||

|

pieniężne | |||||

|

środki pieniężne w drodze |

1 i Inne środki |

Inne środki pieniężne | |||

|

pieniężne | |||||

|

Bony: handlowe, komercyjne, skarbowe o terminie zapadalności do 3 miesięcy |

1 - Krótkoterminowe |

Inne środki pieniężne | |||

|

aktywa finansowe | |||||

|

Czeki i weksle obce płatne w terminie dłuższym niż 3 miesiące |

1 - Inne środki |

Inne aktywa pieniężne | |||

|

pieniężne | |||||

|

Należności z tytułu dywidend |

2 - Pozostałe rozrachunki |

Inne aktywa pieniężne | |||

|

Naliczone odsetki od lokat bankowych |

1 - Rachunki bankowe |

Wykazuje się łącznie z lokata terminowa | |||

W

Źródło: Opracowanie własne.

Analizując przepisy KSR nr 1, można stwierdzić, że mogą występować rozbieżności między określeniem zakresu środków pieniężnych na potrzeby bilansu oraz rachunku przepływów pieniężnych. Dowodem na to stwierdzenie mogą być następujące sformułowania użyte w KSR nr 1:

1. W myśl zawartej w uor definicji aktywów pieniężnych aktywa takie, płatne lub wymagalne w ciągu 3 miesięcy od dnia ich otrzymania, wystawienia, nabycia lub założenia lokaty, zalicza się na potrzeby rachunku przepływów pieniężnych do środków pieniężnych, chyba że ujmuje się je w przepływach działalności inwestycyjnej. Może zatem wystąpić niezgodność sumy przepływów pieniężnych netto i zmiany stanu środków pieniężnych wynikającej z bilansu (poz. B.III.1.C aktywów). W przypadku takim konieczne jest — dla potrzeb rachunku przepływów pieniężnych — przeklasyfikowanie pewnych kategorii krótkoterminowych aktywów finansowych do środków pieniężnych. W dziale 3 dodatkowych informacji i objaśnień, należy wtedy wyjaśnić przyczyny różnic między kwotą zmiany stanu środków pieniężnych: wykazaną w bilansie i wykazaną w rachunku przepływów pieniężnych (pkt 3.4. KSR nr 1).

2. Jednostka może uznać, iż przyjęte przy sporządzaniu bilansu zasady zaklasyfikowania krótkoterminowych aktywów finansowych do środków pieniężnych i innych aktywów pieniężnych są takie same, jak stosowane do określenia środków pieniężnych i ich ekwiwalentów w rachunku przepływów pieniężnych. W dziale 3 dodatkowych informacji i objaśnień podaje się wtedy odpowiednią informację na ten temat (pkt 3.7. KSR nr 1).

3. Inwestycje w aktywa finansowe, zaliczone do kategorii przeznaczonych do obrotu, które charakteryzują się jednocześnie krótkim terminem płatności lub wymagalności (do 3 miesięcy licząc od dnia ich założenia, wystawienia, nabycia), łatwością wymiany na określoną kwotę środków pieniężnych oraz nieznacznym ryzykiem utraty wartości, zalicza się przeważnie do ekwiwalentów środków pieniężnych. Wydatki na inwestycje w udziały (akcje) innych jednostek, podobnie jak inwestycje długoterminowe, są wykazywane zazwyczaj jako składnik przepływów działalności inwestycyjnej (pkt 3.5. KSR nr 1).

Eg Nie zalicza się do przepływów pieniężnych zamiany środków pieniężnych na ich ekwiwalenty lub odwrotnie (na przykład realizacja czeku obcego), gdyż takie operacje stanowią skutek bieżącego zarządzania środkami pieniężnymi przez jednostkę, nie zaś element przepływów z działalności operacyjnej, inwestycyjnej lub finansowej (pkt 3.6. KSR nr 1).

5. W dziale 3 dodatkowych informacji i objaśnień jednostka powinna wykazać przyjęty w rachunku przepływów pieniężnych zakres środków pieniężnych i ich ekwiwalentów na początek i koniec okresu sprawozdawczego. Jeżeli zakres środków pieniężnych w bilansie i rachunku przepływów pieniężnych

Wyszukiwarka

Podobne podstrony:

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

DSC00268 (14) 68 Rachunek przepływów pieniężnych Wymienione operacje będą zaksięgowane następująco2:

DSC00281 (14) 170 Rachunek przepływów pieniężnych__ przepływów pieniężnych powinna umożliwić udziele

DSC00283 (14) 174 Rachunek przepływów pieniężnych Trudności płatnicze mogą jednak wynikać z różnych

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

więcej podobnych podstron