DSC00249 (16)

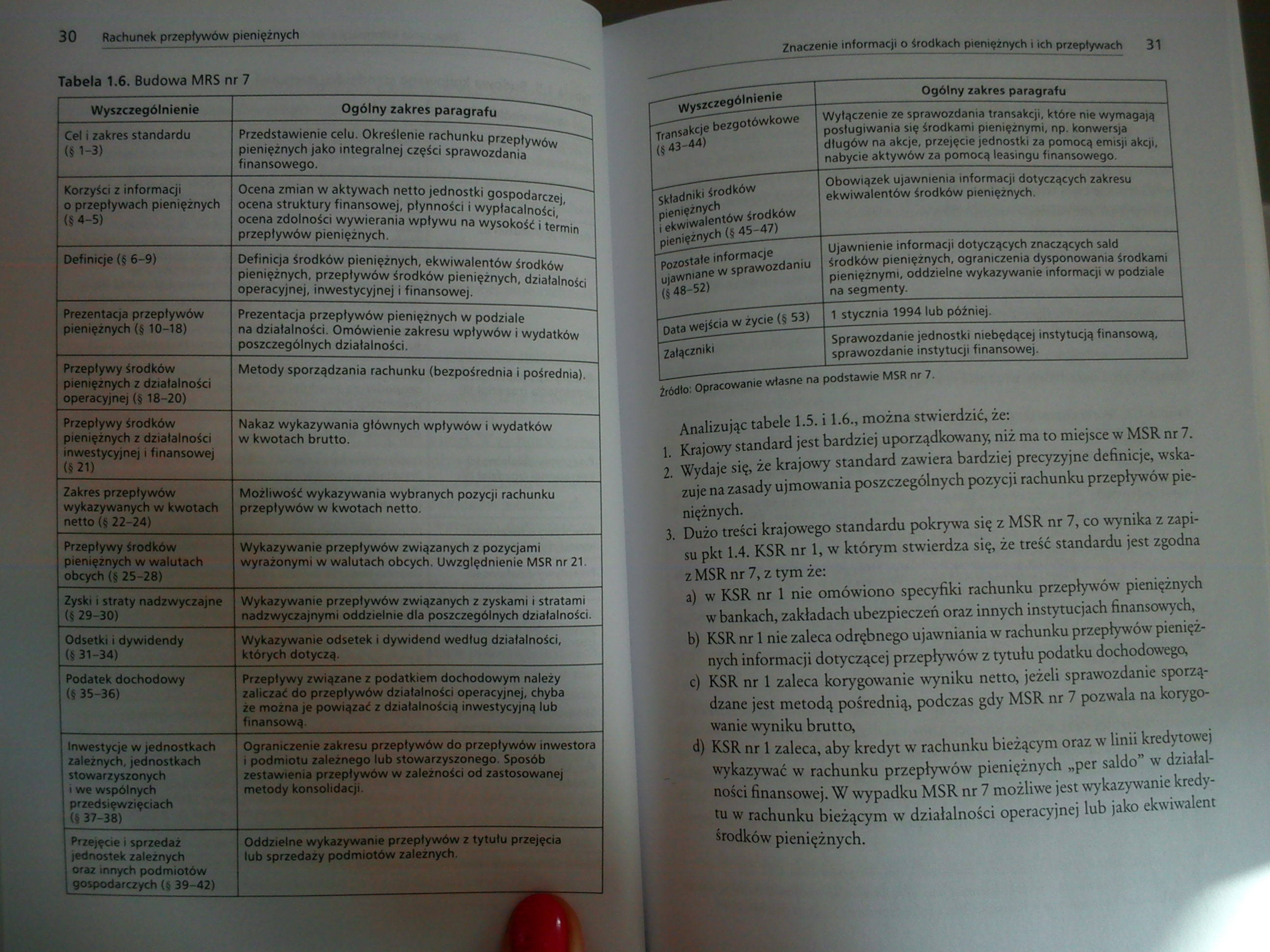

30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7

|

Wyszczególnienie |

Ogólny zakres paragrafu |

|

Cel i zakres standardu 11-3) |

Przedstawienie celu. Określenie rachunku przepływów pieniężnych jako integralnej części sprawozdania finansowego. |

|

Korzyści z informacji o przepływach pieniężnych (§4-5) |

Ocena zmian w aktywach netto jednostki gospodarczej, ocena struktury finansowej, płynności i wypłacalności, ocena zdolności wywierania wpływu na wysokość i termin przepływów pieniężnych. |

|

Definicje (§ 6-9) |

Definicja środków pieniężnych, ekwiwalentów środków pieniężnych, przepływów środków pieniężnych, działalności operacyjnej, inwestycyjnej i finansowej. |

|

Prezentacja przepływów pieniężnych (§ 10—18) |

Prezentacja przepływów pieniężnych w podziale na działalności. Omówienie zakresu wpływów i wydatków poszczególnych działalności. |

|

Przepływy środków pieniężnych z działalności operacyjnej (§ 18-20) |

Metody sporządzania rachunku (bezpośrednia i pośrednia). |

|

Przepływy środków pieniężnych z działalności inwestycyjnej i finansowej (§ 21) |

Nakaz wykazywania głównych wpływów i wydatków w kwotach brutto. |

|

Zakres przepływów wykazywanych w kwotach netto (§ 22-24) |

Możliwość wykazywania wybranych pozycji rachunku przepływów w kwotach netto. |

|

Przepływy środków pieniężnych w walutach obcych (§ 25-28) |

Wykazywanie przepływów związanych z pozycjami wyrażonymi w walutach obcych. Uwzględnienie MSR nr 21. |

|

Zyski i straty nadzwyczajne B29-30) |

Wykazywanie przepływów związanych z zyskami i stratami nadzwyczajnymi oddzielnie dla poszczególnych działalności. |

|

Odsetki i dywidendy 131-34) |

Wykazywanie odsetek i dywidend według działalności, których dotyczą. |

|

Podatek dochodowy 135-36) |

Przepływy związane z podatkiem dochodowym należy zaliczać do przepływów działalności operacyjnej, chyba że można je powiązać z działalnością inwestycyjną lub finansową. |

|

Inwestycje w jednostkach zależnych, jednostkach stowarzyszonych i we wspólnych przedsięwzięciach | 37-38) |

Ograniczenie zakresu przepływów do przepływów inwestor i podmiotu zależnego lub stowarzyszonego. Sposób zestawienia przepływów w zależności od zastosowanej metody konsolidacji. |

|

Przejęcie i sprzedaż jednostek zależnych oraz innych podmiotów gospodarczych (§ 39-42) |

Oddzielne wykazywanie przepływów z tytułu przejęcia lub sprzedaży podmiotów zależnych. |

Znaczenie informacji o środkach pieniężnych i ich przepływach 31

|

Wyszczególnienie |

Ogólny zakres paragrafu |

|

Transakcje bezgotówkowe (§43-44) |

Wyłączenie ze sprawozdania transakcji, które nie wymagają posługiwania się środkami pieniężnymi, np. konwersja długów na akcje, przejęcie jednostki za pomocą emisji akcji, nabycie aktywów za pomocą leasingu finansowego. |

|

Składniki środków pieniężnych i ekwiwalentów środków pieniężnych (§ 45-47) |

Obowiązek ujawnienia informacji dotyczących zakresu ekwiwalentów środków pieniężnych. |

|

Pozostałe informacje ujawniane w sprawozdaniu (§48-52) |

Ujawnienie informacji dotyczących znaczących sald środków pieniężnych, ograniczenia dysponowania środkami pieniężnymi, oddzielne wykazywanie informacji w podziale na segmenty. |

|

Data wejścia w życie (§ 53) |

1 stycznia 1994 lub później. |

|

Załączniki ...... |

Sprawozdanie jednostki niebędącej instytucją finansową, sprawozdanie instytucji finansowej. |

Źródło: Opracowanie własne na podstawie MSR nr 7.

Analizując tabele 1.5. i 1.6., można stwierdzić, że:

1. Krajowy standard jest bardziej uporządkowany, niż ma to miejsce w MSR nr 7.

2. Wydaje się, że krajowy standard zawiera bardziej precyzyjne definicje, wskazuje na zasady ujmowania poszczególnych pozycji rachunku przepływów pieniężnych.

3. Dużo treści krajowego standardu pokrywa się z MSR nr 7, co wynika z zapisu pkt 1.4. KSR nr 1, w którym stwierdza się, że treść standardu jest zgodna z MSR nr 7, z tym że:

a) w KSR nr 1 nie omówiono specyfiki rachunku przepływów pieniężnych w bankach, zakładach ubezpieczeń oraz innych instytucjach finansowych,

b) KSR nr 1 nie zaleca odrębnego ujawniania w rachunku przepływów pieniężnych informacji dotyczącej przepływów z tytułu podatku dochodowego,

c) KSR nr 1 zaleca korygowanie wyniku netto, jeżeli sprawozdanie sporządzane jest metodą pośrednią, podczas gdy MSR nr 7 pozwala na korygowanie wyniku brutto^

d) KSR nr 1 zaleca, aby kredyt w rachunku bieżącym oraz w linii kredytowej wykazywać w rachunku przepływów pieniężnych „per saldo” w działalności finansowej. W wypadku MSR nr 7 możliwe jest wykazywanie kredytu w rachunku bieżącym w działalności operacyjnej lub jako ekwiwalent środków pieniężnych.

Wyszukiwarka

Podobne podstrony:

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00282 (16) 172 Rachunek przepływów pieniężnych niebezpieczne dla przedsiębiorstwa. Oznacza to, że

DSC00284 (15) i 76 Rachunek przepływów pieniężnych Tabela 9.4. Wskaźniki struktury przepływów

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

więcej podobnych podstron