DSC00246 (16)

24 Rachunek przepływów pieniężnych

|

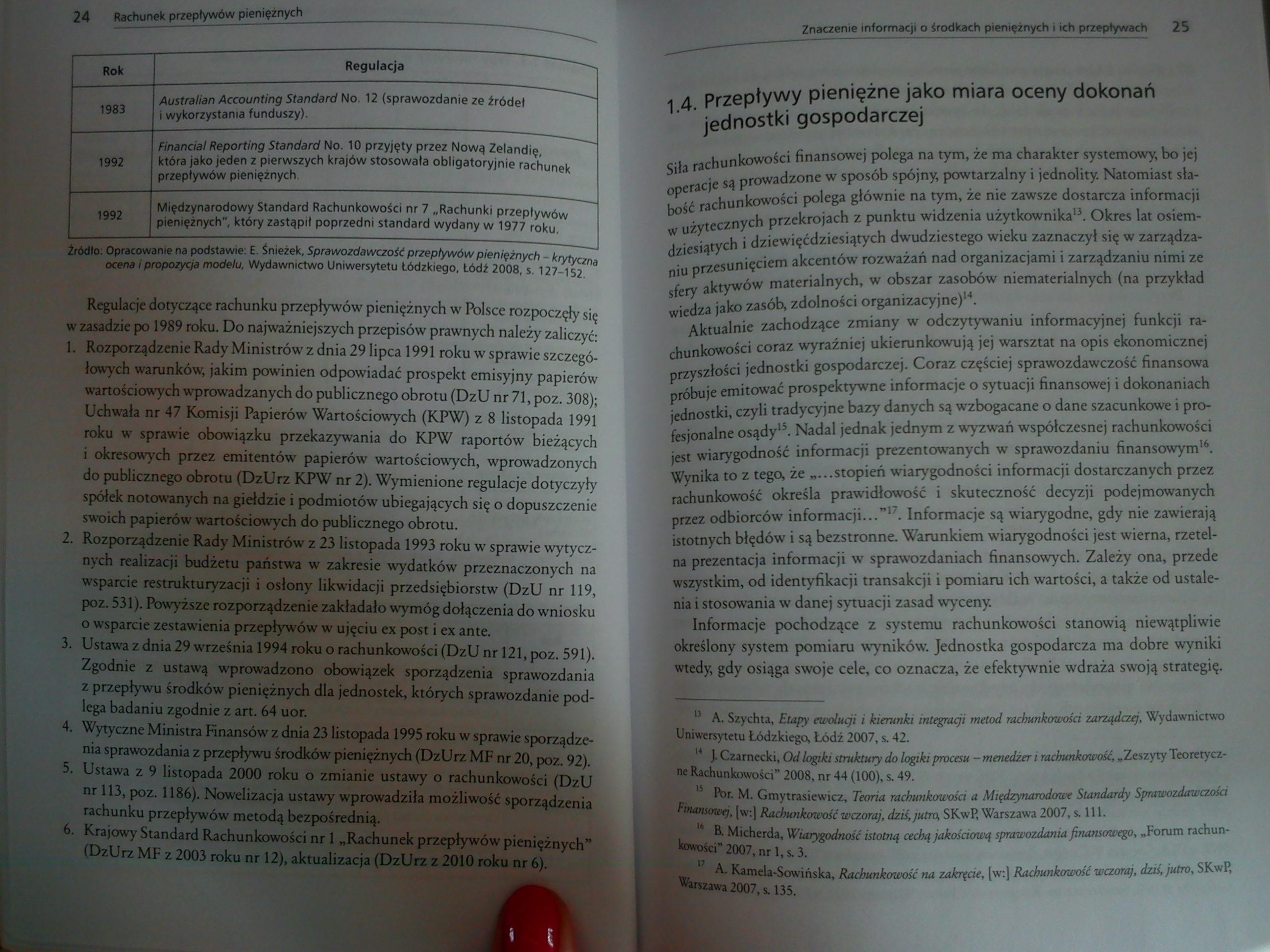

Rok |

Regulacja |

|

1983 |

Australian Accounting Standard No. 12 (sprawozdanie ze źródeł i wykorzystania funduszy). |

|

1992 |

Financial Reporting Standard No. 10 przyjęty przez Nową Zelandię, która jako jeden z pierwszych krajów stosowała obligatoryjnie rachunek przepływów pieniężnych. |

|

1992 |

Międzynarodowy Standard Rachunkowości nr 7 „Rachunki przepływów pieniężnych", który zastąpił poprzedni standard wydany w 1977 roku. |

Źródło: Opracowanie na podstawie: E. Śnieżek, Sprawozdawczość przepływów pieniężnych - krytyczna ocena i propozycja modelu, Wydawnictwo Uniwersytetu tódzkiego, Łódź 2008, s. 127-152,

Regulacje dotyczące rachunku przepływów pieniężnych w Polsce rozpoczęły się

w zasadzie po 1989 roku. Do najważniejszych przepisów prawnych należy zaliczyć:

1. Rozporządzenie RadyMinistrówzdnia29lipcal991 roku w sprawie szczegółowych warunków, jakim powinien odpowiadać prospekt emisyjny papierów wartościowych wprowadzanych do publicznego obrotu (DzU nr 71, poz. 308); Uchwała nr 47 Komisji Papierów Wartościowych (KPW) z 8 listopada 1991 roku w sprawie obowiązku przekazywania do KPW raportów bieżących i okresowych przez emitentów papierów wartościowych, wprowadzonych do publicznego obrotu (DzUrz KPW nr 2). Wymienione regulacje dotyczyły spółek notowanych na giełdzie i podmiotów ubiegających się o dopuszczenie swoich papierów wartościowych do publicznego obrotu.

2. Rozporządzenie Rady Ministrów z 23 listopada 1993 roku w sprawie wytycznych realizacji budżetu państwa w zakresie wydatków przeznaczonych na wsparcie restrukturyzacji i osłony likwidacji przedsiębiorstw (DzU nr 119, poz. 531). Powyższe rozporządzenie zakładało wymóg dołączenia do wniosku o wsparcie zestawienia przepływów w ujęciu ex post i ex antę.

3. Ustawa z dnia 29 września 1994 roku o rachunkowości (DzU nr 121, poz. 591). Zgodnie z ustawą wprowadzono obowiązek sporządzenia sprawozdania z przepływu środków pieniężnych dla jednostek, których sprawozdanie podlega badaniu zgodnie z art. 64 uor.

4. Wytyczne Ministra Finansów z dnia 23 listopada 1995 roku w sprawie sporządzenia sprawozdania z przepływu środków pieniężnych (DzUrz MF nr 20, poz. 92).

5. Ustawa z 9 listopada 2000 roku o zmianie ustawy o rachunkowości (DzU nr 113, poz. 1186). Nowelizacja ustawy wprowadziła możliwość sporządzenia rachunku przepływów metodą bezpośrednią.

6. Krajowy Standard Rachunkowości nr 1 „Rachunek przepływów pieniężnych” (DzUrz MF z 2003 roku nr 12), aktualizacja (DzUrz z 2010 roku nr 6).

1.4. Przepływy pieniężne jako miara oceny dokonań jednostki gospodarczej

Siła rachunkowości finansowej polega na tym, że ma charakter systemowy, bo jej operacje są prowadzone w sposób spójny, powtarzalny i jednolity. Natomiast słabość rachunkowości polega głównie na tym, że nie zawsze dostarcza informacji w użytecznych przekrojach z punktu widzenia użytkownika13. Okres lat osiemdziesiątych i dziewięćdziesiątych dwudziestego wieku zaznaczył się w zarządzaniu przesunięciem akcentów rozważań nad organizacjami i zarządzaniu nimi ze sfery aktywów materialnych, w obszar zasobów niematerialnych (na przykład wiedza jako zasób, zdolności organizacyjne)14.

Aktualnie zachodzące zmiany w odczytywaniu informacyjnej funkcji rachunkowości coraz wyraźniej ukierunkowują jej warsztat na opis ekonomicznej przyszłości jednostki gospodarczej. Coraz częściej sprawozdawczość finansowa próbuje emitować prospektywne informacje o sytuacji finansowej i dokonaniach jednostki, czyli tradycyjne bazy danych są wzbogacane o dane szacunkowe i profesjonalne osądy15. Nadal jednak jednym z wyzwań współczesnej rachunkowości jest wiarygodność informacji prezentowanych w sprawozdaniu finansowym16. Wynika to z tego, że „...stopień wiarygodności informacji dostarczanych przez rachunkowość określa prawidłowość i skuteczność decyzji podejmowanych przez odbiorców informacji...”17. Informacje są wiarygodne, gdy nie zawierają istotnych błędów i są bezstronne. Warunkiem wiarygodności jest wierna, rzetelna prezentacja informacji w sprawozdaniach finansowych. Zależy ona, przede wszystkim, od identyfikacji transakcji i pomiaru ich wartości, a także od ustalenia i stosowania w danej sytuacji zasad wyceny.

Informacje pochodzące z systemu rachunkowości stanowią niewątpliwie określony system pomiaru wyników. Jednostka gospodarcza ma dobre wyniki wtedy, gdy osiąga swoje cele, co oznacza, że efektywnie wdraża swoją strategię.

| A. Szychta, Etapy ewolucji i kierunki integracji metod rachunkowości zarządczej. Wydawnictwo Uniwersytetu Łódzkiego, Łódź 2007, s. 42.

| J. Czarnecki, Od logiki struktury do logiki procesu - menedżer i rachunkowość, „Zeszyty Teoretyczne Rachunkowości” 2008, nr 44 (100), s. 49.

a Air. M. Gmytrasiewicz, Teoria rachunkowości a Międzynarodowe Standardy Sprawozdawczości Finansowej, [w:] Rachunkowość wczoraj, dziś, jutro, SKwP, Warszawa 2007, s. 111.

I R Micherda, Wiarygodność istotną cechą jakościową sprawozdania finansowego, „Forum rachunkowości” 2007, nr 1, i 3.

17 A. Kamela-Sowińska, Rachunkowość na zakręcie, [w:] Rachunkowość wczoraj, dziś, jutro, SKwP, Warszawa 2007,1135.

Wyszukiwarka

Podobne podstrony:

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00282 (16) 172 Rachunek przepływów pieniężnych niebezpieczne dla przedsiębiorstwa. Oznacza to, że

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

DSC00267 (13) Ob Rachunek przepływów pieniężnychTabela 3.3. Bilans zmian Aktywa Stan na

DSC00268 (14) 68 Rachunek przepływów pieniężnych Wymienione operacje będą zaksięgowane następująco2:

DSC00271 (11) 82 Rachunek przepływów pieniężnych Pozycja sprawozdania Charakterystyka A.lł.7. Zmi

więcej podobnych podstron