DSC00282 (16)

172 Rachunek przepływów pieniężnych

niebezpieczne dla przedsiębiorstwa. Oznacza to, że należy każdą inwestycję ocenić oddzielnie, biorąc pod uwagę kryteria oceny efektywności inwestycji.

W wypadku działalności finansowej dodatnie przepływy świadczą o pozyskiwaniu źródeł finansowania majątku (emisja akcji, zaciągnięcie kredytu). Można nawet ocenić to pozytywnie, gdyż przykładowo jednostka zaciągnęła kredyt, czyli wypadła dobrze w ocenie banku lub dokonała emisji i sprzedaży papierów wartościowych, co oznacza, że inwestorzy zaufali jednostce. Ujemna wartość przepływów informuje o spłacie kredytu, opłacaniu kosztów pozyskania kapitałów.

9.3. Pozioma i pionowa analiza przepływów pieniężnych

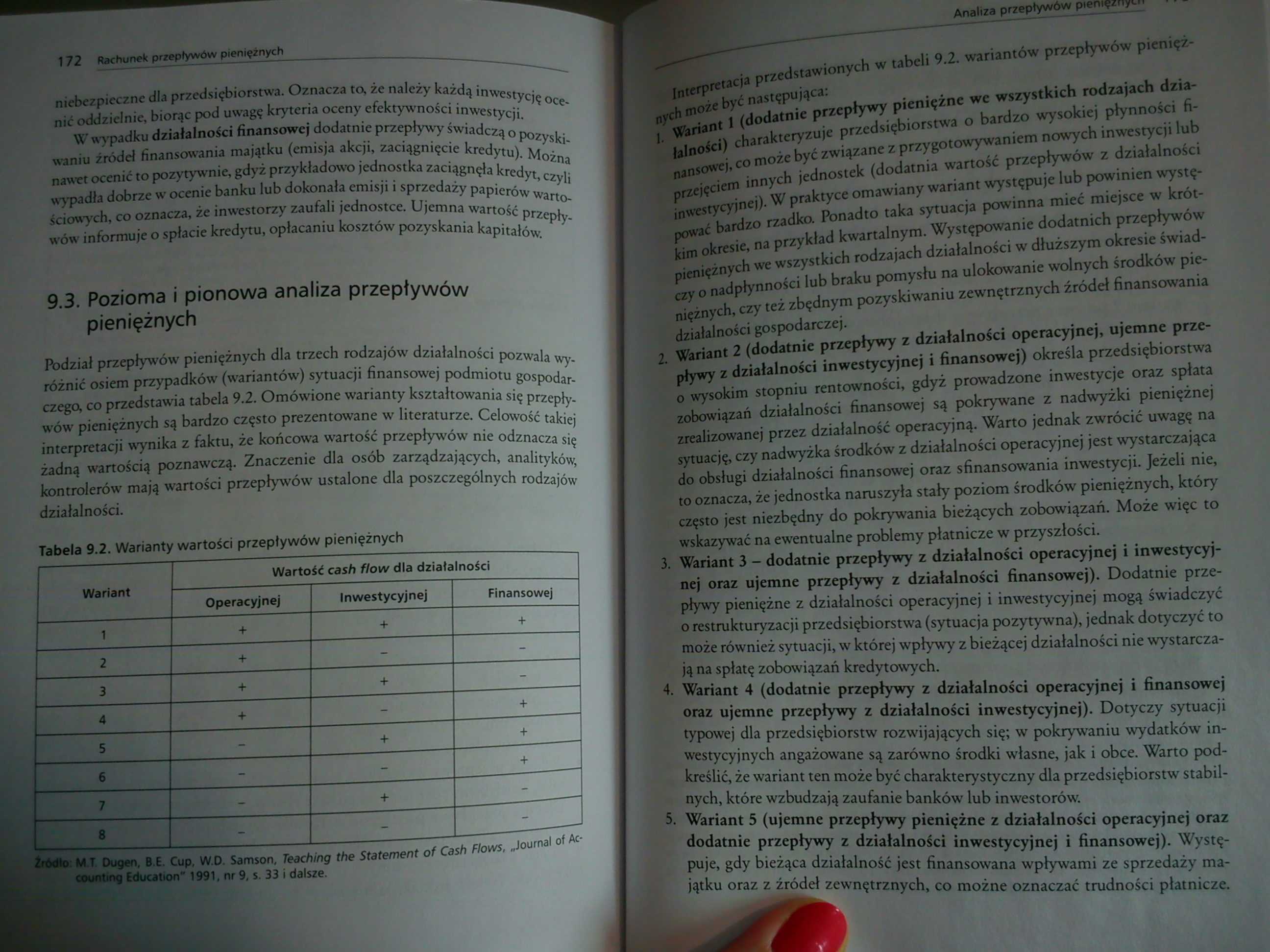

Podział przepływów pieniężnych dla trzech rodzajów działalności pozwala wyróżnić osiem przypadków (wariantów) sytuacji finansowej podmiotu gospodar-ćżęgb, co przedstawia tabela 9.2. Omówione warianty kształtowania się przepływów pieniężnych są bardzo często prezentowane w literaturze. Celowość takiej interpretacji wynika z faktu, że końcowa wartość przepływów nie odznacza się żadną wartością poznawczą. Znaczenie dla osób zarządzających, analityków, kontrolerów mają wartości przepływów ustalone dla poszczególnych rodzajów działalności.

Tabela 9.2. Warianty wartości przepływów pieniężnych

|

Wariant |

Wartość cash flow dla działalności | ||

|

Operacyjnej |

Inwestycyjnej |

Finansowej | |

|

1 |

+ |

+ |

+ |

|

2 |

+ |

n |

11 |

|

3 |

+ |

+ | |

|

4 |

+ |

i - |

+ |

|

5 |

- |

+ |

I |

|

6 |

| - |

| |

| . +_____ |

|

7 |

i*- |

+ |

| |___ |

|

6 |

MI |

| - |

| I__ |

Żiódto: M-T. Dugen, 0.E. Cup, W.D. Samson, Teaching the Statement of Cash Flows, .Journal of

counting Education" 1991, nr 9, s. 33 i dalsze.

Interpretacja przedstawionych w tabeli 9.2. wariantów przepływów pienięż-

nych może być następująca:

1. Wariant 1 (dodatnie przepływy pieniężne we wszystkich rodzajach działalności) charakteryzuje przedsiębiorstwa o bardzo wysokiej płynności finansowej, co może być związane z przygotowywaniem nowych inwestycji lub przejęciem innych jednostek (dodatnia wartość przepływów z działalności inwestycyjnej). W praktyce omawiany wariant występuje lub powinien występować bardzo rzadko. Ponadto taka sytuacja powinna mieć miejsce w krótkim okresie, na przykład kwartalnym. Występowanie dodatnich przepływów pieniężnych we wszystkich rodzajach działalności w dłuższym okresie świadczy o nadpłynności lub braku pomysłu na ulokowanie wolnych środków pieniężnych, czy też zbędnym pozyskiwaniu zewnętrznych źródeł finansowania działalności gospodarczej.

2. Wariant 2 (dodatnie przepływy z działalności operacyjnej, ujemne przepływy z działalności inwestycyjnej i finansowej) określa przedsiębiorstwa o wysokim stopniu rentowności, gdyż prowadzone inwestycje oraz spłata zobowiązań działalności finansowej są pokrywane z nadwyżki pieniężnej zrealizowanej przez działalność operacyjną. Warto jednak zwrócić uwagę na sytuację, czy nadwyżka środków z działalności operacyjnej jest wystarczająca do obsługi działalności finansowej oraz sfinansowania inwestycji. Jeżeli nie, to oznacza, że jednostka naruszyła stały poziom środków pieniężnych, który często jest niezbędny do pokrywania bieżących zobowiązań. Może więc to wskazywać na ewentualne problemy płatnicze w przyszłości.

3. Wariant 3 — dodatnie przepływy z działalności operacyjnej i inwestycyjnej oraz ujemne przepływy z działalności finansowej). Dodatnie przepływy pieniężne z działalności operacyjnej i inwestycyjnej mogą świadczyć o restrukturyzacji przedsiębiorstwa (sytuacja pozytywna), jednak dotyczyć to może również sytuacji, w której wpływy z bieżącej działalności nie wystarczają na spłatę zobowiązań kredytowych.

4. Wariant 4 (dodatnie przepływy z działalności operacyjnej i finansowej oraz ujemne przepływy z działalności inwestycyjnej). Dotyczy sytuacji typowej dla przedsiębiorstw rozwijających się; w pokrywaniu wydatków inwestycyjnych angażowane są zarówno środki własne, jak i obce. Warto podkreślić, że wariant ten może być charakterystyczny dla przedsiębiorstw stabilnych, które wzbudzają zaufanie banków lub inwestorów.

5. Wariant 5 (ujemne przepływy pieniężne z działalności operacyjnej oraz dodatnie przepływy z działalności inwestycyjnej i finansowej). Występuje, gdy bieżąca działalność jest finansowana wpływami ze sprzedaży majątku oraz z źródeł zewnętrznych, co możne oznaczać trudności płatnicze.

Wyszukiwarka

Podobne podstrony:

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

DSC00267 (13) Ob Rachunek przepływów pieniężnychTabela 3.3. Bilans zmian Aktywa Stan na

więcej podobnych podstron