117756

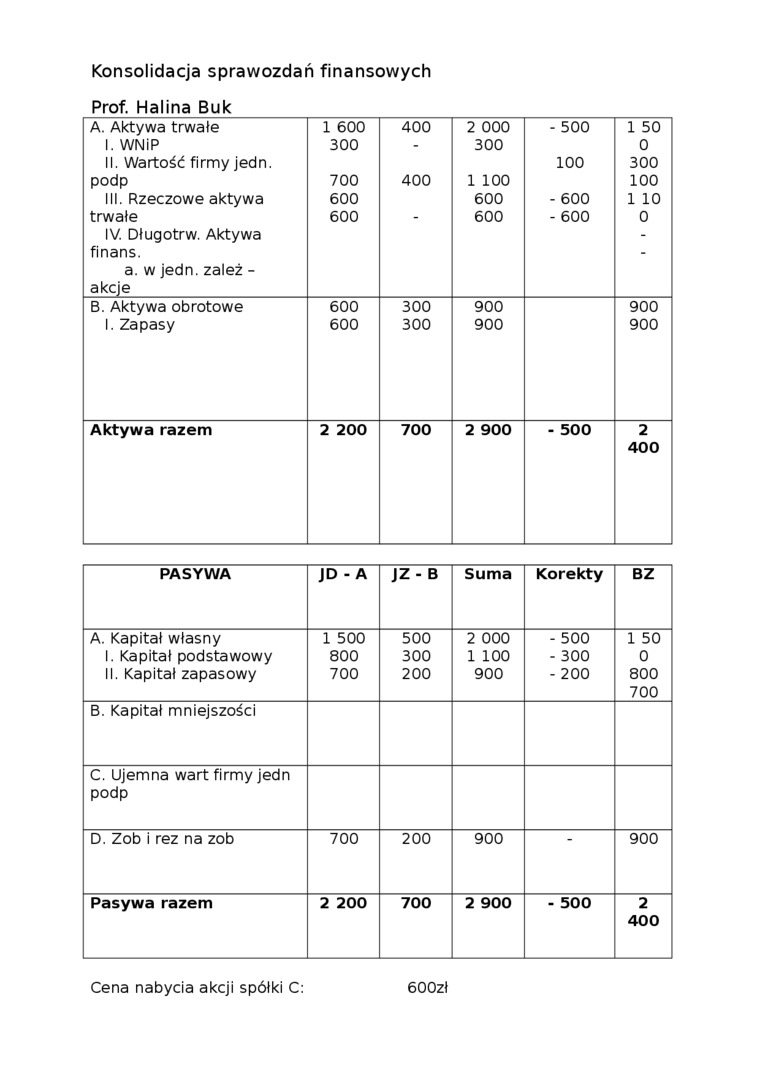

Konsolidacja sprawozdań finansowych

Prof. Halina Buk

|

A. Aktywa trwałe I. WNiP II. Wartość firmy jedn. podp III. Rzeczowe aktywa trwałe IV. Długotrw. Aktywa finans. a. w jedn. zależ -akcje |

1 600 300 700 600 600 |

400 400 |

2 000 300 1 100 600 600 |

- 500 100 - 600 - 600 |

1 50 0 300 100 1 10 0 |

|

B. Aktywa obrotowe |

600 |

300 |

900 |

900 | |

|

1. Zapasy |

600 |

300 |

900 |

900 | |

|

Aktywa razem |

2 200 |

700 |

2 900 |

- 500 |

2 400 |

|

PASYWA |

JD - A |

JZ-B |

Suma |

Korekty |

BZ |

|

A. Kapitał własny I. Kapitał podstawowy II. Kapitał zapasowy |

1 500 800 700 |

500 300 200 |

2 000 1 100 900 |

- 500 - 300 - 200 |

1 50 0 800 700 |

|

B. Kapitał mniejszości | |||||

|

C. Ujemna wart firmy jedn podp | |||||

|

D. Zob i rez na zob |

700 |

200 |

900 |

900 | |

|

Pasywa razem |

2 200 |

700 |

2 900 |

- 500 |

2 400 |

Cena nabycia akcji spółki C:

600zł

Wyszukiwarka

Podobne podstrony:

Konsolidacja sprawozdań finansowych Prof. Halina Buk Skonsolidowane sprawozdania finansowe emitentów

Konsolidacja sprawozdań finansowych Prof. Halina Buk I. WNiP II.

Konsolidacja sprawozdań finansowychProf. Halina Buk jednostkach zależnych, na dzień rozpoczęcia

Sprawozdawczość finansowa prof. zw. Dr hab. Halina Buk Wykład 3SPRAWOZDANIE FINANSOWE: 1.

EGZ materiały konsolidacja sprawozdań finansowych�2 dr Joanna Toborek- Mazur Egzamin -. Rachunkowo

EZG materiały konsolidacja sprawozdań finansowych�3 Egzamin . Rachunkowość holdi

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

więcej podobnych podstron