1. Działanie dźwigni operacyjnej i finansowej może wystąpić łącznie, gdy przy określonym udziale

zadłużenia przedsiębiorstwa następuje spadek produkcji i sprzedaży F- wystąpienie łącznie

nazywane jest dźwignią całkowitą. Informuje on, o ile wzrośnie zysk przypadający na

jedną akcję, jeżeli wartość sprzedaży wzrośnie o 1%. Oblicza się jako iloczyn stopnia

dźwigni finansowej i operacyjnej.

2. Kapitał akcyjny może być tylko i wyłącznie podwyższany przez emisję kolejnych akcji P

3. Im większa zmienność strumieni dochodów tym większa jest wymagana stopa zwrotu z kapitału F-

nie ma związku

4. Koszt kapitału dla przedsiębiorstwa jest stopą stosowaną do zdyskontowania strumieni przeciętnych

przychodów pieniężnych firmy i w ten sposób określa jej wartość P

5. Przeciętny wagowy koszt kapitału stanowi sumę kosztów ilorazów kosztów kapitału poszczególnych

źródeł finansowania oraz ich udziałów w globalnej wielkości wykorzystanego kapitału F – suma

iloczynów

6. Kapitał zapasowy w spółce z.o.o nie jest tworzono obligatoryjnie P

7. Finansowanie własne odbywa się za pomocą spieniężnienia środków trwałych P

8. Finansowanie własne o charakterze wewnętrznym to finansowanie udziałowe F - zewnętrzne

9. Decyzje konstytutywne w przedsiębiorstwie odnoszą się do poszczególnych części przedsiębiorstwa P

10. kapitał zgromadzony z aktualizacji wyceny środków trwałych nie może zostać przeznaczony do

podziału P

11. Harmonijna strategia finansowa finansowania aktywów obrotowych przedsiębiorstwa zakłada pełne

pokrycie całych aktywów trwałych kapitałem stałym F- dzieli majątek obrotowy na część stałą i

zmienną. Część stała jest finansowana przez kapitał stały a zmienna przez zobowiązania

bieżące.

12. Jeśli w przedsiębiorstwie relacja kapitałów stałych do aktywów trwałych wynosi 1 to kapitał obrotowy

jest zerowy. P

1. Kapitał akcyjny może być tylko i wyłącznie podwyższany przez emisję kolejnych akcji. P

2. Im większa zmienność strumieni dochodów, tym większe jest wymagana stopa zwrotu z kapitału . F –

nie ma to związku

3. Koszt kapitału dla przedsiębiorstwa jest stopa dostosowaną do zdyskontowania strumieni przeciętnych

przychodów pieniężnych firmy i w ten sposób określa jej wartość. P

4. Przeciętny wagowy koszt kapitałów stanowi sumę iloczynów kosztów kapitałów poszczególnych źródeł

finansowania oraz ich udziałów w globalnej wielkości wykorzystywanego kapitału. P

5. Finansowanie własne odbywa się za pomocą spieniężnionych środków trwałych. P

6. Decyzje konstytutywne w przedsiębiorstwie odnoszą się do całości przedsiębiorstwa. F- odnoszą się

do części przedsiębiorstwa

7. Jeżeli popyt rośnie przy stabilizowanej podaży, to wywoła to zniżkowy ruch cen F- zwyżkowy

8. Zjawisko pozytywnego efektu dźwigni finansowej ma związek z tzw. Osłoną podatkową

przedsiębiorstwa. P

9. Im dłuższy jest cykl konwersji gotówki tym korzystniejszy jest dla przedsiębiorstwa udzielającego

kredytu handlowego F

10. Harmonijna strategia finansowa aktywów obrotowych przedsiębiorstwa zakłada pokrycie całych

aktywów obrotowych kapitałem stałym. F- dzieli majątek obrotowy na część stałą i zmienną.

Część stała jest finansowana przez kapitał stały a zmienna przez zobowiązania bieżące.

1. Jeśli popyt Rośnie przy ustabilizowanej podaży, to wywoła to zniżkowy ruch cen. F- jeśli popyt

rośnie a podaż nie zmienia się rośnie cena.

2. Finansowanie zewnętrzne własne odbywa się za pomocą przekształceń składników majątkowych. F –

jest to finansowanie wewnetrzne

3. Wewnętrzna stopa zwrotu jest to taka stopa procentowa, która czyni firmę obojętną między wyborem

inwestowania a oddawania pieniędzy na procent. F- jest miarą rentowności inwestycji.

Pokazuje rzeczywistą stopę zysku z przedsięwzięcia. Pokazuje po jakiej stopie

procentowej zaktualizowane wydatki będą równać się zaktualizowanym wpływą.

4. Im większa zmienność strumieni dochodów, tym większa jest wymagana stopa zwrotu z kapitału. P

5. Finansowanie własne o charakterze wewnętrznym to finansowanie udziałowe. F- zewnętrzne

6. Finansowanie obce odbywa się za pomocą spieniężenia środków trwałych. F- wewnętrzne

7. Zjawisko pozytywnego efektu dźwigni finansowej nie ma związku z tzw. Osłona podatkową

przedsiębiorstwa. F- ma związek

8. Koszt kapitału dla przedsiębiorstwa jest stopą stosowaną do zdyskontowania strumieni przeciętnych

przychodów pieniężnych firmy i w ten sposób określa jej wartość. P

9. Średnio ważony koszt kapitału nie odzwierciedla rzeczywistych, poniesionych w przeszłości kosztów

kapitałów, będących w danym momencie w dyspozycji firmy. F- informuje nas o przeciętnym

koszcie względnym kapitału zaangażowanego w finansowanie inwestycji przez

przedsiębiorstwo.

10. Punkt obojętności finansowej pokazuje poziom zysku netto przypadającego na jedną akcję przy

wyborze źródeł finansowania. F- pokazuje sytuacje gdzie koszty z przychodami się równają

11. Harmonijna strategia finansowania aktywów obrotowych przedsiębiorstwa zakłada pełne pokrycie

całych aktywów obrotowych przedsiębiorstwa zobowiązaniami bieżącymi. F -

dzieli majątek

obrotowy na część stałą i zmienną; stała wielkość majątku obrotowego pokryta jest

kapitałami stałymi, a wszelkie okresowe zwiększenia powyżej minimalnego poziomu

finansowane są zobowiązaniami bieżącymi

12. Jeśli w przedsiębiorstwie nie jest spełniona złota zasada finansowania, to kapitał obrotowy jest

ujemny. P

Zaznacz prawidłową odpowiedź

1. Stopień dźwigni operacyjnej mówi nam o:

a. Podwyższeniu wartości sprzedaży przy zwiększaniu zysku netto firmy

b. Zwiększenie zysku operacyjnego przez wzrost wartości sprzedaży

c. Zwiększenie zysku przypadającego na jedną akcję przez podwyższenie zysku

operacyjnego firmy

2. Wzrost stopnia dźwigni finansowej informuje:

a. Wzroście ryzyka finansowego

b. Spadku ryzyka finansowego

c. Spadku rentowności kapitałów własnych

3. Wskaźnik marży bezpieczeństwa mówi nam o:

a. równaniach dźwigni połączonej

b. o ile może zmniejszyć się osiągany obecnie poziom wielkości sprzedaży, zanim zysk

operacyjny osiągnie wielkość dodatnią

c. o ile może zmniejszyć się osiągany obecnie poziom wielkości sprzedaży,

zanim zysk operacyjny osiągnie poziom zero

4. Ocena płynności to ocena relacji aktywów bieżących do:

a. Kapitałów własnych

b. Aktywów trwałych

c. Zobowiązań bieżących

5. Kapitał stały przedsiębiorstwa to:

a. Kapitał własny + kapitał obcy krótkoterminowy

b. Kapitał obcy długoterminowy + kapitał obcy krótkoterminowy

c. Kapitał własny + kapitał obcy długoterminowy

6. W analizie ryzyka operacyjnego stosuje się następujące miary ryzyka:

a. próg rentowności

b. dźwignię finansową i próg rentowności

c. próg rentowności, dźwignię operacyjną i miarę bezpieczeństwa

7. koszt kapitału własnego obliczony metoda wzrostu dywidendy przy założeniu ze cena rynkowa

akcji wynosi 250zl, ostatnia dywidenda wynosi 27zl, a średnia stopa zysku 5% wynosi:

a. 16,34% 27zł*1.05= 28.35 28.35/250zł + 0,05=16.34%

b. 15,8%

c. 10,8%

8. jeżeli oprocentowanie kredytu wynosi 20% a stopa opodatkowania 20% to ile wynosi koszt

kapitału obcego

a. 16% Kko=opr.kredytu(0,20)*(1-stopa podatkowa(0,20))=16%

b. 8%

c. 6%

9. stopa dźwigni operacyjnej mówi nam o:

a. podwyższeniu wartości sprzedaży przez zwiększenie zysku netto firmy

b. zwiększenie zysku operacyjnego przez wzrost wartości sprzedaży firmy

c. zwiększenie zysku przypadającego na 1 akcje przez podwyższenie zysku operacyjnego

firmy

10. cykl konwersji gotówki to:

a. [cykl konwersji należności + cykl konwersji zapasów] – cykl konersji

zobowiązań bieżących

b. [cykl konwersji należności - cykl konwersji zapasów] – cykl konersji zobowiązań

bieżących

c. [cykl konwersji należności + cykl konwersji zapasów]

11. Decyzje o podziale zysku w spółce jawnej podejmują

a. Komplementariusze

b. Zgromadzenie wspólników

c. Wspólnicy

12. Przyrost należności w przedsiębiorstwie spowoduje:

a. Spadek środków pieniężnych w momencie zapłacenia faktury

b. Spadek środków pieniężnych w momencie otrzymania zapłaty

c. Wzrost zobowiązań bieżących

13. W analizie ryzyka operacyjnego stosuje się następujące miary ryzyka:

a. Próg rentowności

b. Dźwignię finansowa i próg rentowności

c. Próg rentowności, dźwignię finansową i marżę bezpieczeństwa

Dokończ zdania:

13. Zerowy kapitał obrotowy oznacza:

- kapitał stały finansuje w całości aktywa trwałe

- aktywa obrotowe są w całości finansowane zobowiązaniami bieżącymi

- jest spełniona złota reguła finansowa

- złota reguła bilansowa jest spełniona gdy k. własny = aktywa trwale, czyli k. stały = k. własny

- kapitał pracujący = 0

14. Wyznaczenie optymalnej partii dostawy towarów oznacza dla firmy:

Zrównanie kosztów utrzymania zapasów z kosztami zamawiania

15. Ujemny kapitał obrotowy oznacza:

- finansowanie części aktywów trwałych zobowiązaniami bieżącymi

- brak płynności finansowej

- nie spełnienie złotej reguły bilansowej

- nie spełnienie złotej reguły finansowej

16. Preliminarz gotówkowy to:

Plan wpływów i wydatków przedsiębiorstwa sporządzany na okres 1 roku z podziałem na miesiące.

Zawiera:

- realizację zobowiązań i należności

- saldo wpływów i wydatków przeds.

- możliwości lokowania wolnych środków/ pozyskiwania źródeł finansowania

strategia umiarkowana inaczej harmonijna zarządzania kapitałem dzieli majątek obrotowy na część

stałą i zmienną; stała wielkość majątku obrotowego pokryta jest kapitałami stałymi, a wszelkie

okresowe zwiększenia powyżej minimalnego poziomu finansowane są zobowiązaniami bieżącymi),

Zasilanie zewnętrzne przedsiębiorstwa dzielimy na własne i obce przykładami własnych są udziały,

dopłaty wspólników, venture capital a obcych leasing facoring, kredyty długo i krótkookresowe.

Factoring jest to forma finansowania, która polega na finansowaniu przez faktora cyklu

rozliczeniowego transakcji Oznacza to, że faktor (firma faktoringowa/bank) zaliczkuje posiadaną

należność płacąc cenę kupna, pomniejszoną o procent, prowizję i ewentualnie marżę stanowiącą

zarobek faktora za wykonanie dodatkowych czynności. Część ceny kupna (20-30%) zatrzymywana jest

przez faktora na pokrycie dodatkowych kosztów do czasu wykupienia wierzytelności przez dłużnika.

Głównym powodem wypłacenia przez faktora jedynie części wartości należności jest zamiar

ograniczenia ryzyka. Jednak zamrożenie środków przedsiębiorstwa na dłuższy czas może doprowadzić

do trudności przy finansowaniu kolejnych cykli produkcji i zbytu towarów czy surowców. Dlatego

bardzo ważne jest uzyskanie przez niego gotówki na poczet przyszłych rozliczeń, nawet w formie

kredytu zaliczkowego, na który faktorant wyraża zgodę podpisując umowę. W zależności więc od

momentu zakupu wierzytelności i momentu jej ostatecznego rozliczenia, wyróżnia się dwie metody

finansowania faktoranta tzw. metodę awansową i dyskontową:

Rozwiąż zadanie:

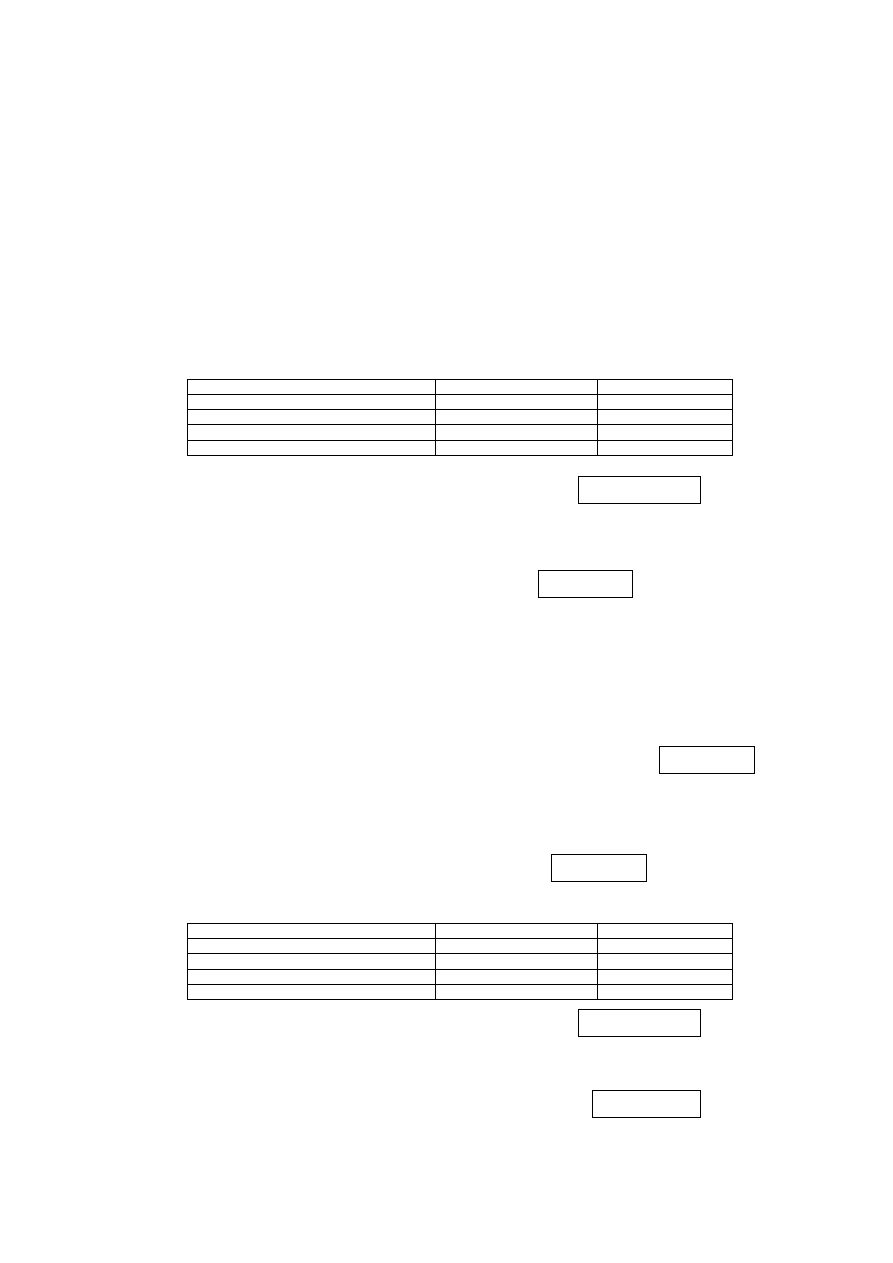

1.

Wyznacz WACC przedsiębiorstwa wykorzystując poniższe dane (stopa podatkowa 19%)

Źródła kapitału

Wysokość kapitału

Koszt kapitału

Kapitał własny zwykły

20 000zł (0,5)

14%

Kapitał własny uprzywilejowany

5 000zł (0,125)

18%

Kredyt bankowy

15 000zł (0,375)

15% (12,15%)

Razem:

40 000 zł

---

WACC=0,5*14 + 0,125*18 + 0,375*12,15 = 13,61%

...................................................................................................

...................................................................................................

2.

Oblicz stopień dźwigni finansowej przedsiębiorstwa Aw 2002r., wiedząc, że sprzedaż wyniosła 75 000zł

, koszty stałe 10 000zł., koszty zmienne

55 000zł., odsetki od kapitału obcego 5 000zł.

DFL=EBIT/EBT

EBIT= Sprzedaż – k. stałe – k.zmienne = 10000

EBT = EBIT – odestki = 5000

DFL = 10000/5000=2

3.

Oblicz próg rentowności ilościowy wiedząć, że koszty stałe spółki wynoszą 25 000zł., jednostkowe

koszty zmienne 4zł., a cena wyroby 12zł.

BEP = Koszty stałe/(cena – jedn. k. zmienne) = 25000/(12-4) = 3125

4.

Oblicz koszt kapitału własnego metodą wzrostu dywidendy przy założeniu, że cena rynkowa akcji

wynosi 10zł., ostatnia dywidenda wynosi 2zł., a średnia stopa wzrostu dywidendy wynosi 4%.

Kzw=D1/P + q = (2/10)*100% + 4% = 24%

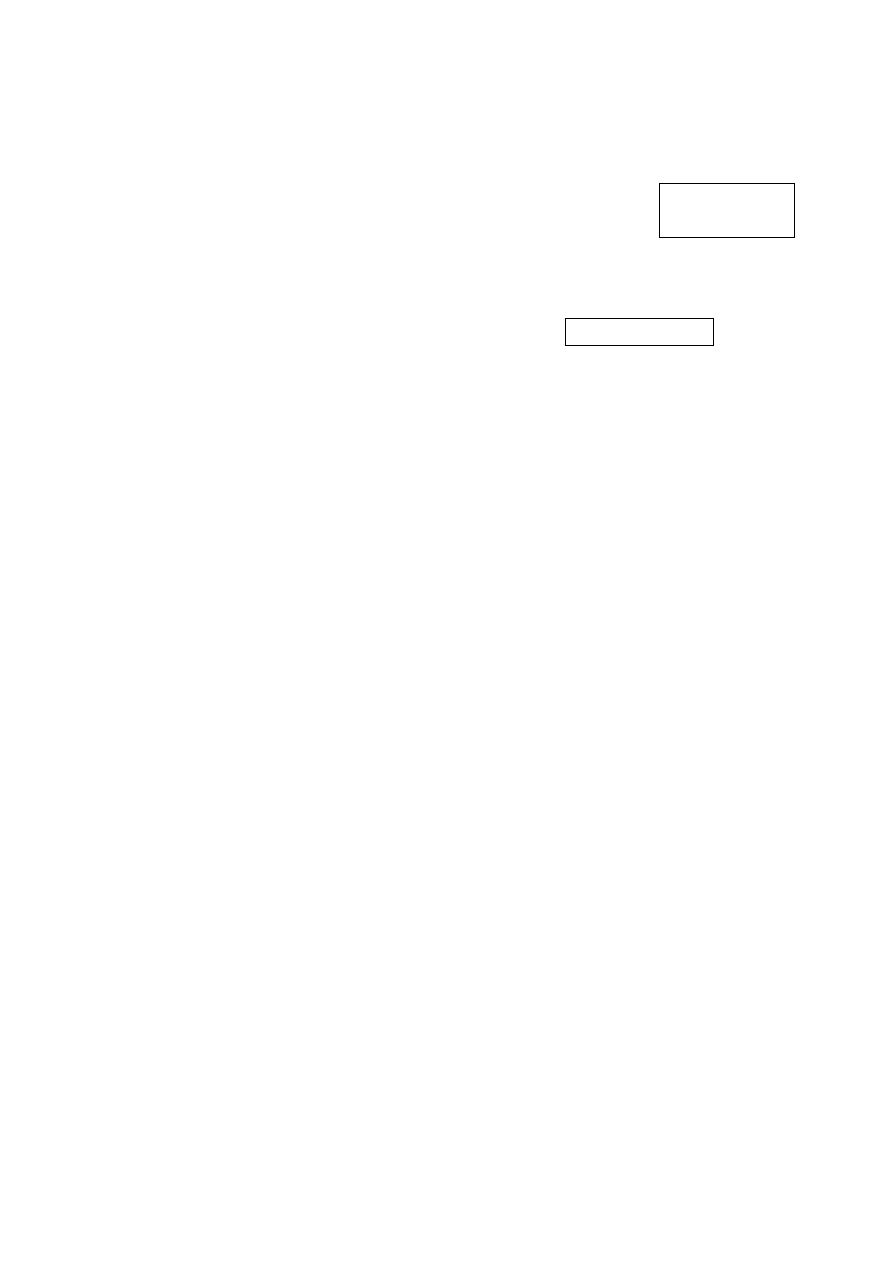

17.

Wyznacz WACC przedsiębiorstwa wykorzystując poniższe dane (stopa podatkowa 19%)

Źródła kapitału

Wysokość kapitału

Koszt kapitału

Kapitał własny zwykły

80 000zł (0,5)

14%

Kapitał własny uprzywilejowany

20 000zł (0,125)

18%

Kredyt bankowy

60 000zł (0,375)

15% (12,15%)

Razem:

160 000 zł

---

WACC = 0,5* 14 + 0,125*18 + 0,375 *12,15 = 13,61%

18.

Oblicz stopień dźwigni finansowej przedsiębiorstwa Aw 2002r., wiedząc, że sprzedaż wyniosła 18 000zł , koszty stałe

3 000zł., koszty zmienne

8 000zł., odsetki od kapitału obcego 2 600zł.

DFL= EBIT/EBT

EBIT= Sprzedaż – koszty stałe – koszty zmienne = 7000

EBT = EBIT – odsetki = 4400

Wynik 13,61%

Wynik 2,0

Wynik 3125

Wynik 24%

Wynik 13,61%

Wynik 1,59

DFL = 1,59

19.

Oblicz próg rentowności wiedząć, że koszty stałe spółki wynoszą 10 000zł., jednostkowe koszty zmienne 11zł., a cena

wyroby 15zł.

BEP = Koszty stałe/(cena – jedn. k. zmienne) = 10000/(15-11) = 2500 szt

BEP wart. = 2500 * 15 = 37500 zł

20.

Oblicz koszt kapitału własnego metodą wzrostu dywidendy przy założeniu, że cena rynkowa akcji wynosi 250zł.,

ostatnia dywidenda wynosi 27zł., a średnia stopa wzrostu dywidendy wynosi 5%.

Kzw=D1/P + q = (27/250)*100% + 5%=15,8%

Wynik 2500 szt

37500 zł

Wynik 15,8%

Wyszukiwarka

Podobne podstrony:

Finanse przedsiębiorstw 7 marca 2009, Finanse przedsiębiorstwa

Finanse przedsiębiorstw dzienni

Finanse przedsiębiorstw dzienni

Dziennik Ustaw Nr 6 poz. 27 ustawa o gospodarce finansowej przedsiebiorstw panstwowych, Administracj

fin przeds - kolosowaska - egzamin 2008-2009 rzad 1, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie f

Finanse przedsiębiorstw 31.05.2009, Uczelnia, Finanse przedsiębiorstw

Kopia Testy na egzamin- finanse przedsiębiorstw, WSZiB w Poznaniu Zarządzanie, 3 rok zarządzanie 200

fin przeds - kolosowaska - egzamin 2008-2009 rzad 2, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie f

wyklad zarz dzanie finansami 2009, FiR, Finanse Przedsiębiorstw II

Największe bezpośrednie inwestycje zagraniczne w Polsce w 2009 roku, ekonomia, 2 rok, Finanse przeds

egzamin dziennych, Finanse przedsiębiorstw i rynki finansowe

Finanse przedsiębiorstwa ćwiczenia 2008 2009

Dziennik Ustaw Nr 6 poz. 27 ustawa o gospodarce finansowej przedsiebiorstw panstwowych, Administracj

więcej podobnych podstron