1

Finanse przedsiębiorstwa

(ćwiczenia – 15 godz.)

Dr Piotr Szczepankowski

2

Zasady zaliczenia ćwiczeń

Do zdobycia max. 20 pkt.

Kolokwium (90 min.) = 16 pkt.

Obecności na zajęciach = 4 pkt.

Zalicza uzyskanie min. 11 pkt.

Kolokwium – 3 przykłady do

rozwiązania.

3

Literatura

M. Sierpińska, T. Jachna, Metody

podejmowania decyzji finansowych.

Analiza przykładów i przypadków, PWN,

Warszawa 2007 (rozdz. 2, 3, 4, 7 i 8).

P. Szczepankowski, Zarządzanie

finansami przedsiębiorstwa. Podstawy

teoretyczne, przykłady i zadania, WSPiZ,

Warszawa 2004.

4

Program zajęć

1.

Poznawanie aktualnej sytuacji finansowej

przedsiębiorstwa (4 godz.)

2.

Analiza źródeł finansowania

przedsiębiorstwa – obliczanie stopy kosztu

kapitału, zarządzanie strukturą kapitału,

analiza zjawiska dźwigni finansowej (4

godz.)

3.

Ocena opłacalności (efektywności)

przedsięwzięć (projektów) inwestycyjnych

firmy (4 godz.)

4.

Zarządzanie aktywami obrotowymi i

kapitałem obrotowym netto (2 godz.)

5.

Kolokwium (2 godz.)

5

Temat 1 – Poznawanie aktualnej

sytuacji finansowej

przedsiębiorstwa

FINANSE PRZEDSIĘBIORSTWA

zajmują się oceną ekonomicznych (pienieżnych)

skutków decyzji podejmowanych w jakimkolwiek

obszarze działalności firmy

Kluczowe zagadnienia oceny sytuacji finansowej:

1)

Czy dana decyzja sprzyjała i sprzyja podniesieniu

wartości spółki i zainwestowanych w nią kapitałów?

2)

Czy firma ma zdolność (potencjał) do zachowywania

płynności (wiarygodności, wypłacalności) finansowej?

3)

Czy firma jest rentowna i jakie są źródła tej

rentowności?

6

Cykl finansowy przedsiębiorstwa

KAPITAŁ:

• badanie i kształtowanie

struktury kapitału

• ustalanie stopy kosztu

kapitału

• ocena ryzyka struktury

finansowania firmy

AKTYWA:

• struktura majątku

• sprawność

zarządzania

aktywami

• inwestycje i ich

opłacalność

WYNIKI OPERACYJNE

(BIEŻĄCE):

• przychody

• koszty

ZYSK i

GOTÓWKA

NETTO:

• rentowność

• efektywność

7

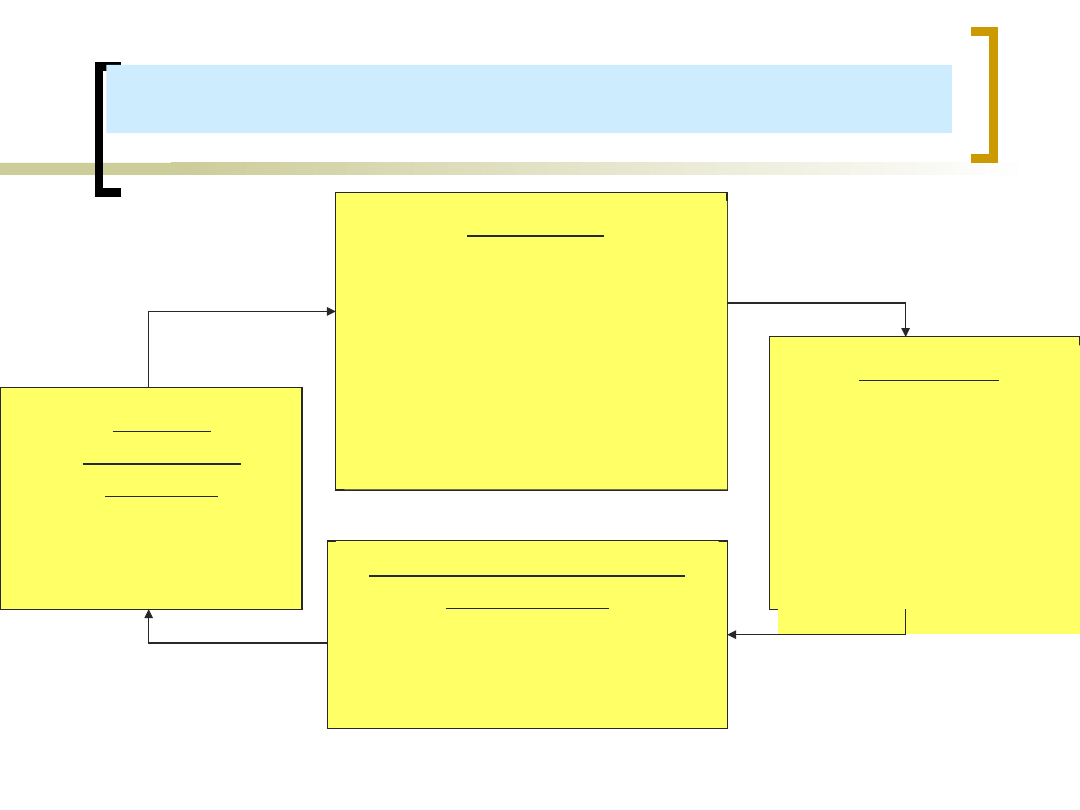

Źródła informacji finansowej

SPRAWOZDANIA

FINANSOWE

BILANS

Ujmuje aktywa

(majątek) i

pasywa (źródła

finansowania

majątku) na

dzień bilansowy

RACHUNEK

ZYSKÓW I STRAT

Prezentuje

przychody i koszty

danego okresu. Ich

różnica jest zyskiem

lub stratą (zwiększa

lub zmniejsza kapitał

własny)

RACHUNEK

PRZEPŁYWÓW

PIENIĘŻNYCH

Ujmuje wpływy i

wydatki w

działalności

operacyjnej,

inwestycyjnej i

finansowej firmy

za dany okres

8

Układ bilansu

przedsiębiorstwa

(ujęcie księgowe)

AKTYWA

AKTYWA TRWAŁE:

wartości niematerialne i

prawne

rzeczowe aktywa trwałe

inwestycje długoterminowe

należności długoterminowe

AKTYWA OBROTOWE:

zapasy

należności krótkoterminowe

inwestycje krótkoterminowe

rozliczenia międzyokresowe

PASYWA

KAPITAŁY WŁASNE:

kapitał podstawowy

kapitał zapasowy

kapitały rezerwowe

nie podzielony wynik finansowy z

okresów poprzednich

wynik finansowy netto danego

okresu

ZOBOWIĄZANIA:

zobowiązania długoterminowe

zobowiązania krótkoterminowe

rozliczenia międzyokresowe i

przychody przyszłych okresów

9

Budowa rachunku zysków i strat

(układ kalkulacyjny)

Przychody netto ze sprzedaży produktów, towarów i materiałów

(-) Koszty wytworzenia sprzedanych produktów oraz wartość sprzedanych

towarów i materiałów

(-) Koszty sprzedaży

(-) Koszty ogólnego zarządu

(=) ZYSK (STRATA) BRUTTO NA SPRZEDAŻY

„Rentowność działalności podstawowej”

(+) Pozostałe przychody operacyjne

(-) Pozostałe koszty operacyjne

(=) ZYSK (STRATA) NA DZIAŁALNOŚCI OPERACYJNEJ (EBIT)

„Rentowność operacyjna”

(+) Przychody finansowe

(-) Koszty finansowe (w tym odsetki od kredytów i pożyczek)

(=) ZYSK (STRATA) BRUTTO

„Rentowność działalności gospodarczej”

(-) Obciążenia zysku brutto (podatek dochodowy)

(=) ZYSK (STRATA) NETTO

„Rentowność netto”

10

Rodzaje przepływów

pieniężnych

PRZEPŁYWY

PIENIĘŻNE

Z DZIAŁALNOŚCI

OPERACYJNEJ

Z DZIAŁALNOŚCI

INWESTYCYJNEJ

Z DZIAŁALNOŚCI

FINANSOWEJ

Wynik finansowy netto

(+) amortyzacja

(+ / -) zmiana wartości

zapasów

(+ / -) zmiana wartości

należności

(+ / -) zmiana wartości

zobowiązań bieżących

(-) zakup aktywów trwałych

(-) zakup aktywów

finansowych

(+) sprzedaż aktywów

(+) zaciągnięcie kredytów

(-) spłata długów

(+) emisja akcji

(-) wypłata dywidend

11

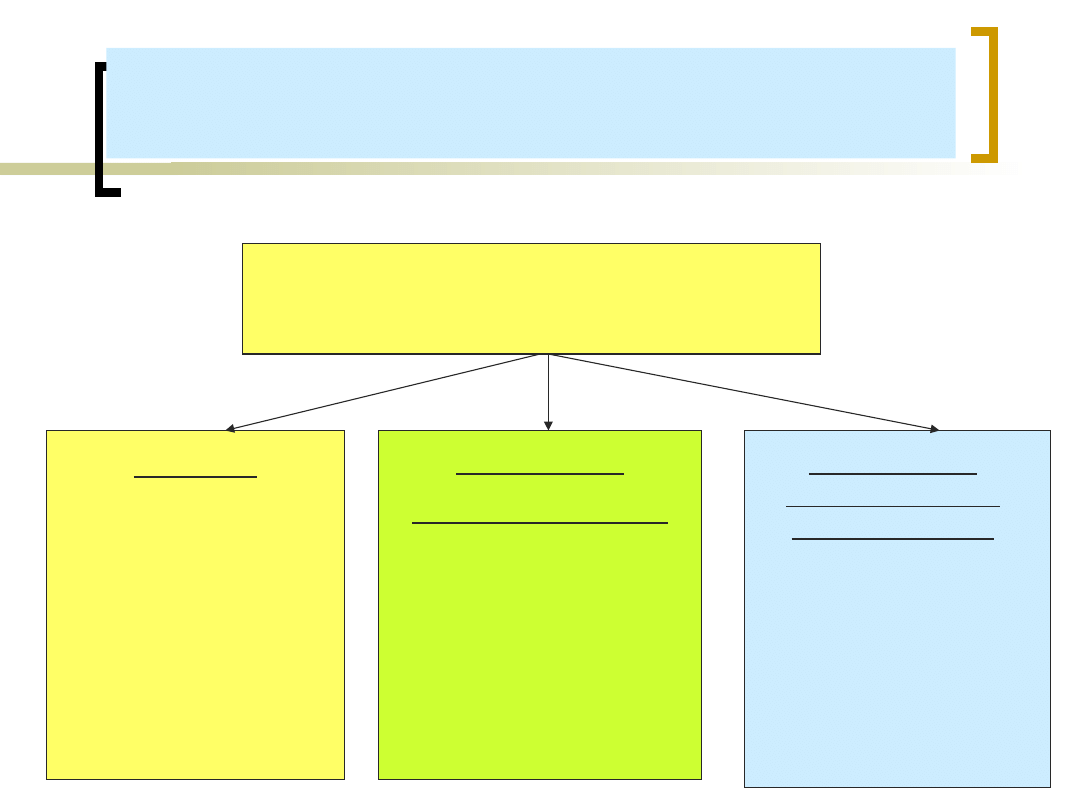

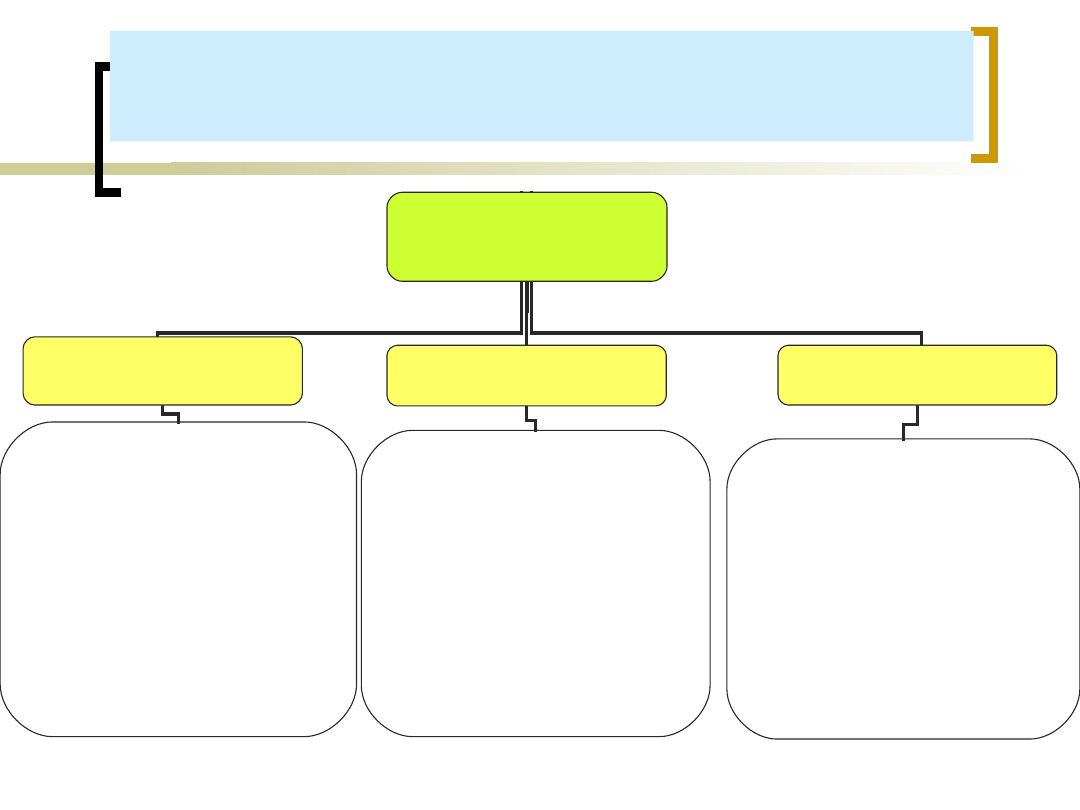

Jak oceniamy aktualną

sytuację finansową firmy?

Wskaźni

ki

finansow

e

rentownośc

i

płynności

obrotowości

aktywów

zadłużenia

12

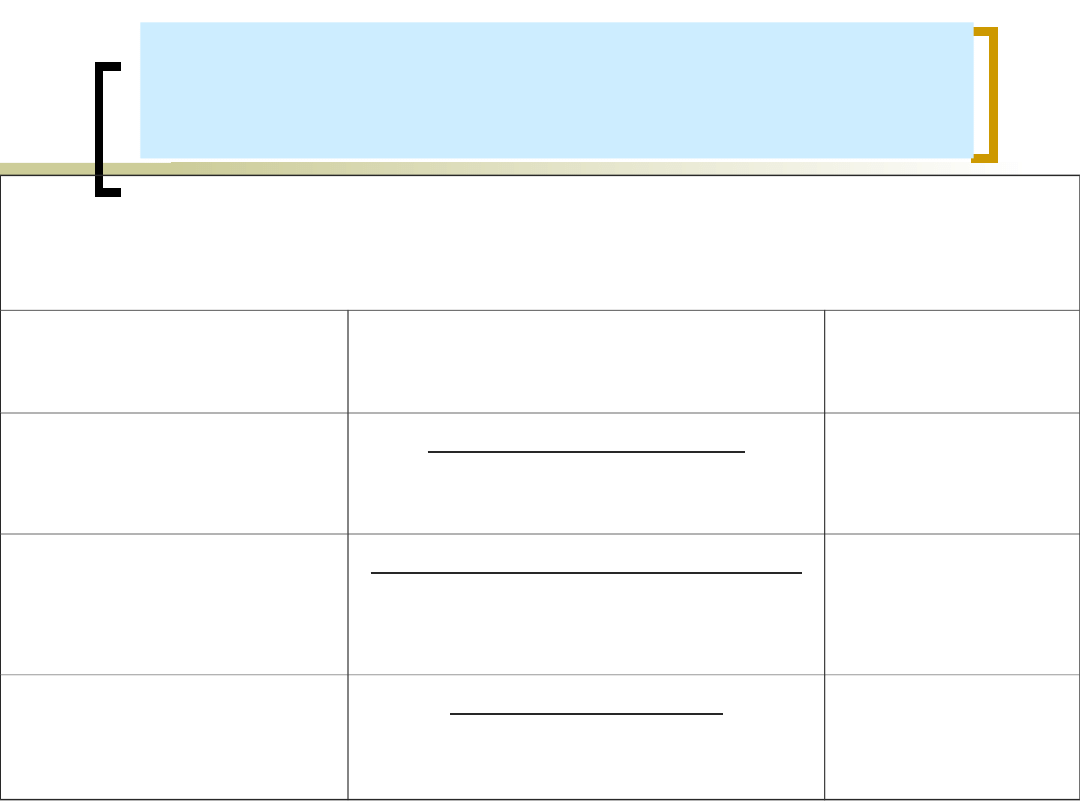

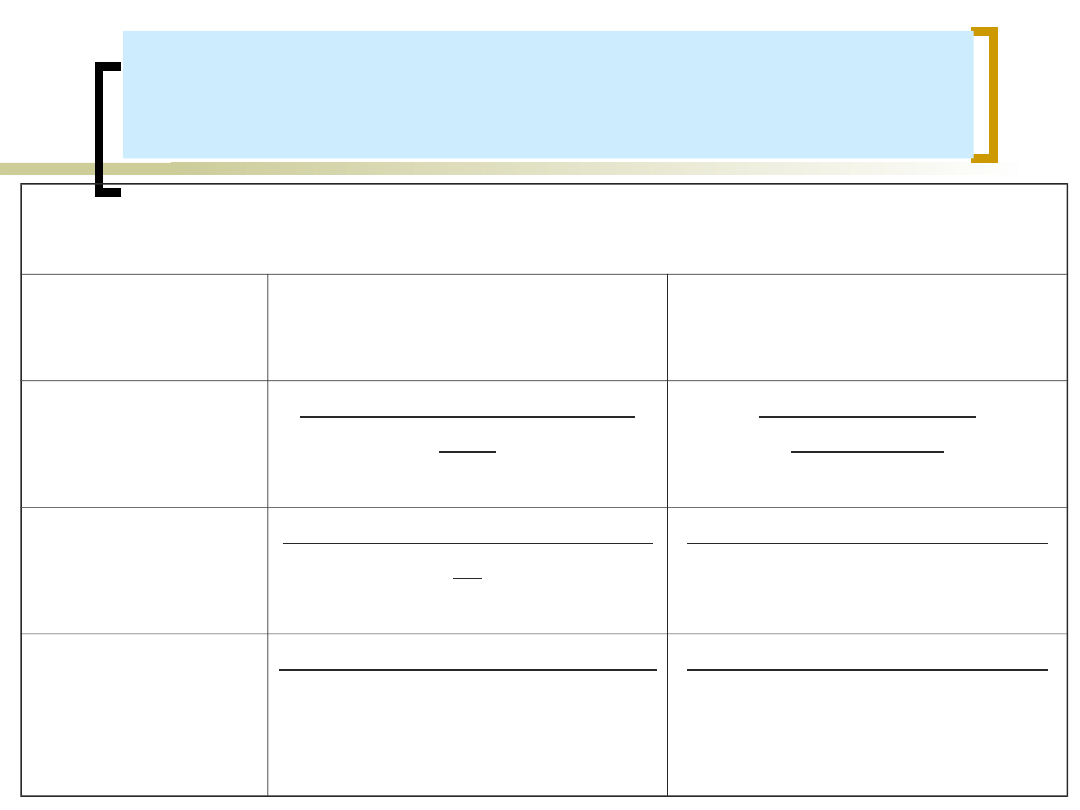

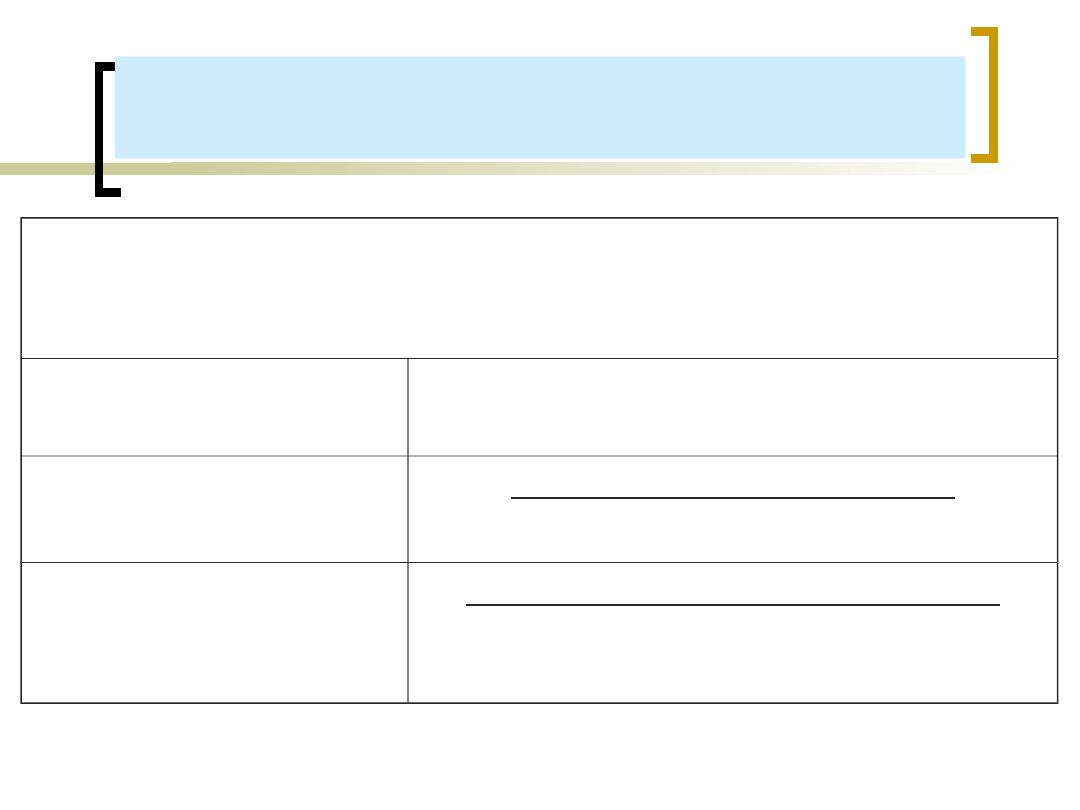

WSKAŹNIKI PŁYNNOŚCI

FINANSOWEJ

Wskaźniki płynności mierzą możliwości firmy (potencjał,

zdolności) do terminowego regulowania zobowiązań

krótkoterminowych.

NAZWA

WSKAŹNIKA

METODA KALKULACJI

POPRAWNA

WIELKOŚĆ

Bieżąca płynność

finansowa

Aktywa obrotowe

Zobowiązania bieżące

od 1,2 do 2,0

Podwyższona

płynność finansowa

aktywa obrotowe - zapasy

Zobowiązania bieżące

≈ 1,0

Płynność

gotówkowa

Środki pieniężne

Zobowiązania bieżące

≈ 0,2

13

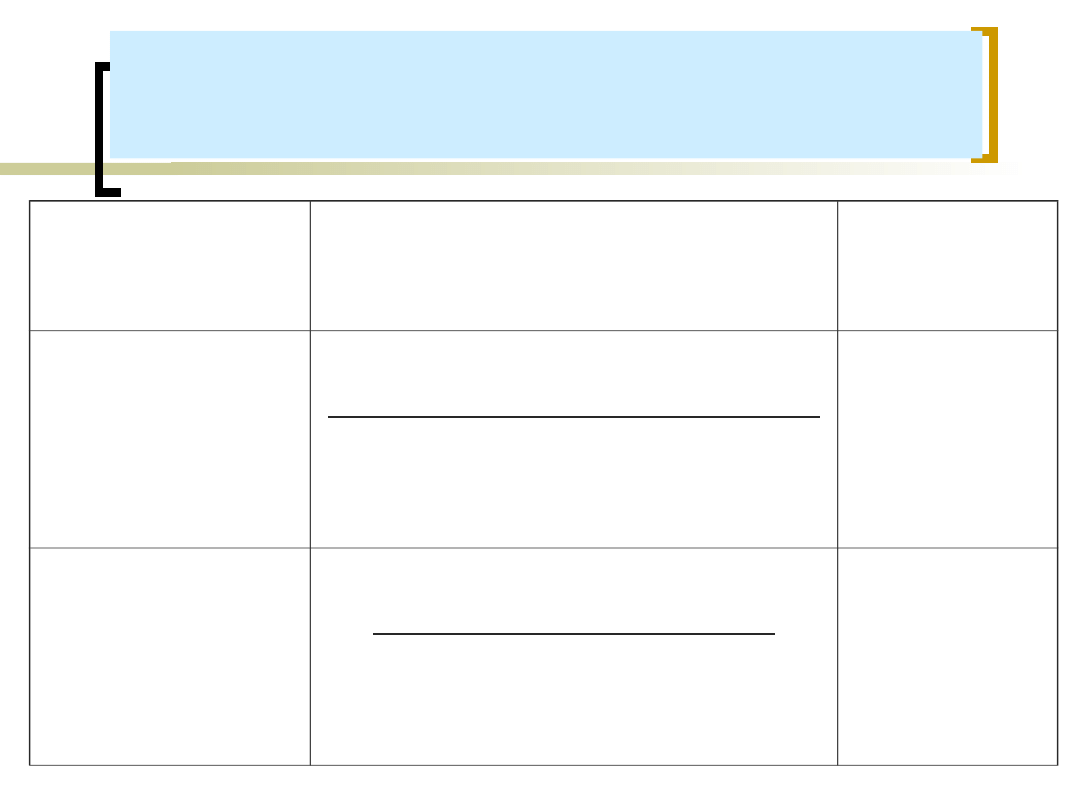

WSKAŹNIKI OBROTOWOŚCI

AKTYWÓW (1)

Wskaźniki sprawności służą do oceny efektywności

gospodarowania przez firmę jej głównymi aktywami.

Nazwa

wskaźnika

Cykl obrotowy w

dniach

Liczba obrotów

(rotacja)

Rotacja

zapasów

Średni stan zapasów *

365

przychody ze sprzedaży

Przychody ze

sprzedaży

Średni stan zapasów

Rotacja

należności

Średni stan należn.* 365

przychody ze sprzedaży

Przychody ze sprzedaży

Średni stan należności

Rotacja

zobowiąza

ń

Śr. stan zobow.bież.* 365

Przychody ze sprzedaży

Przychody ze sprzedaży

Średni stan

zobow.bież.

14

WSKAŹNIKI SPRAWNOŚCI

DZIAŁANIA (2)

NAZWA

WSKAŹNIKA

METODA KALKULACJI

POPRAWN

A

WIELKOŚĆ

Rotacja

aktywów

ogółem (I) –

TAT

Przychody netto ze sprzedaży

Średnia wartość aktywów

ogółem

> 1,0

Rotacji

aktywów

ogółem (II) -

TAT

___Przychody ogółem___

Średnia wartość aktywów

> 1,0

15

Ćwiczenie – ocena

płynności

W oparciu o poniższe dane bilansowe (w tys. zł) oblicz

wskaźniki bieżącej i podwyższonej płynności

finansowej za lata 2006-2007. Oceń płynność

przedsiębiorstwa i powody jej zmiany.

Rok 2006

Rok 2007

Zapasy

12.000

13.500

Należności

15.500

14.200

Gotówka 1.000

1.200

Zobow.krótkoterm.

14.000

15.200

Wiedząc, że w 2007 r. przychody ze sprzedaży firmy

wyniosły 156.350 tys. zł, oblicz wskaźniki cykli

obrotowych.

16

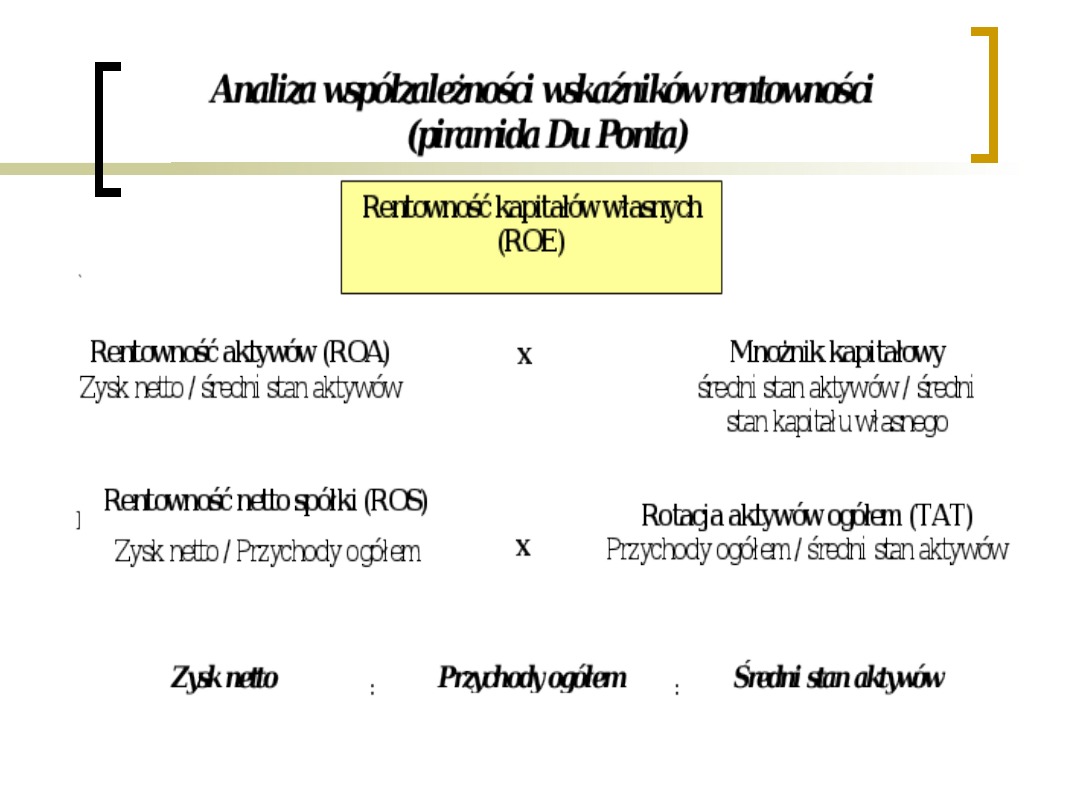

WSKAŹNIKI RENTOWNOŚCI

OBROTU

Jaką wartość zysku osiąga firma ze

złotówki sprzedaży?

NAZWA WSKAŹNIKA POSTAĆ WSKAŹNIKA

Rentowność ze

sprzedaży

Zysk ze

sprzedaży___

Przychody ze

sprzedaży

Rentowność netto

sprzedaży (ROS)

_____Zysk netto_____

Przychody ogółem

17

WSKAŹNIKI RENTOWNOŚCI

AKTYWÓW I KAPITAŁÓW

WŁASNYCH

Ile zysku generuje firma ze złotówki kapitałów

własnych lub kapitałów ogółem zaangażowanych

w jej aktywa?

NAZWA

WSKAŹNIKA

POSTAĆ WSKAŹNIKA

Stopa zwrotu z

aktywów (ROA)

________Zysk netto______

Średnia wartość aktywów

Stopa zwrotu z

kapitału własnego

(ROE)

___________Zysk netto________

Średnia wartość kapitału własnego

18

19

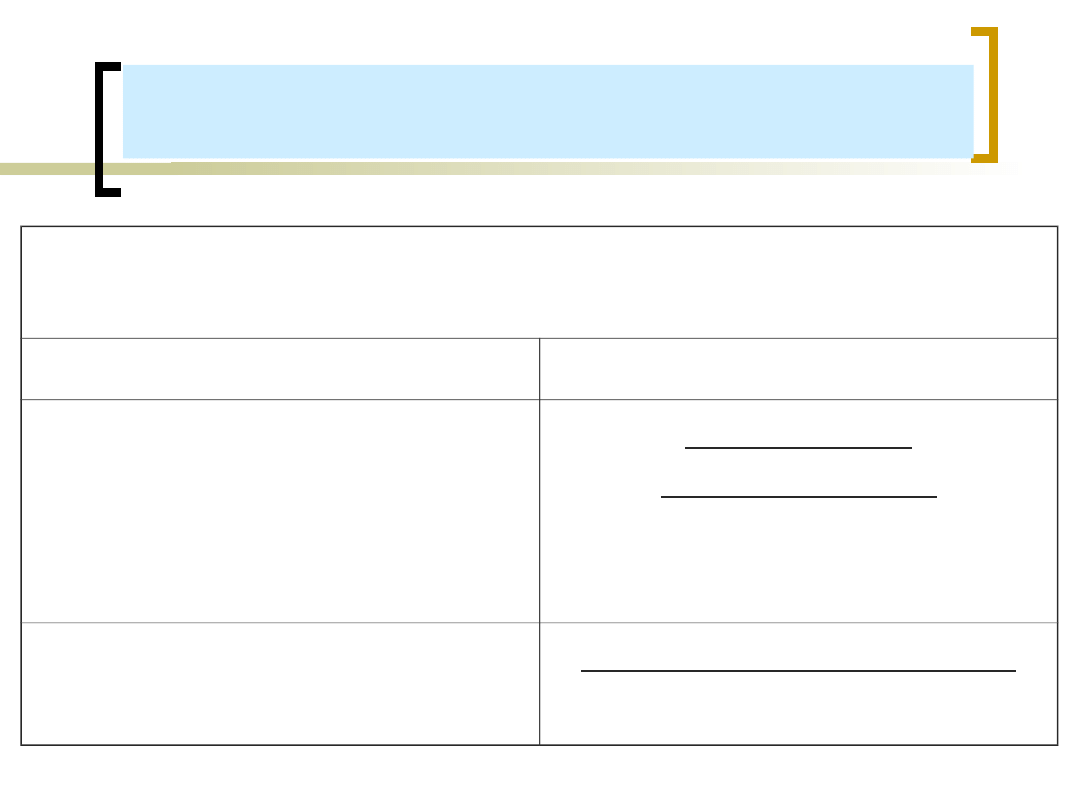

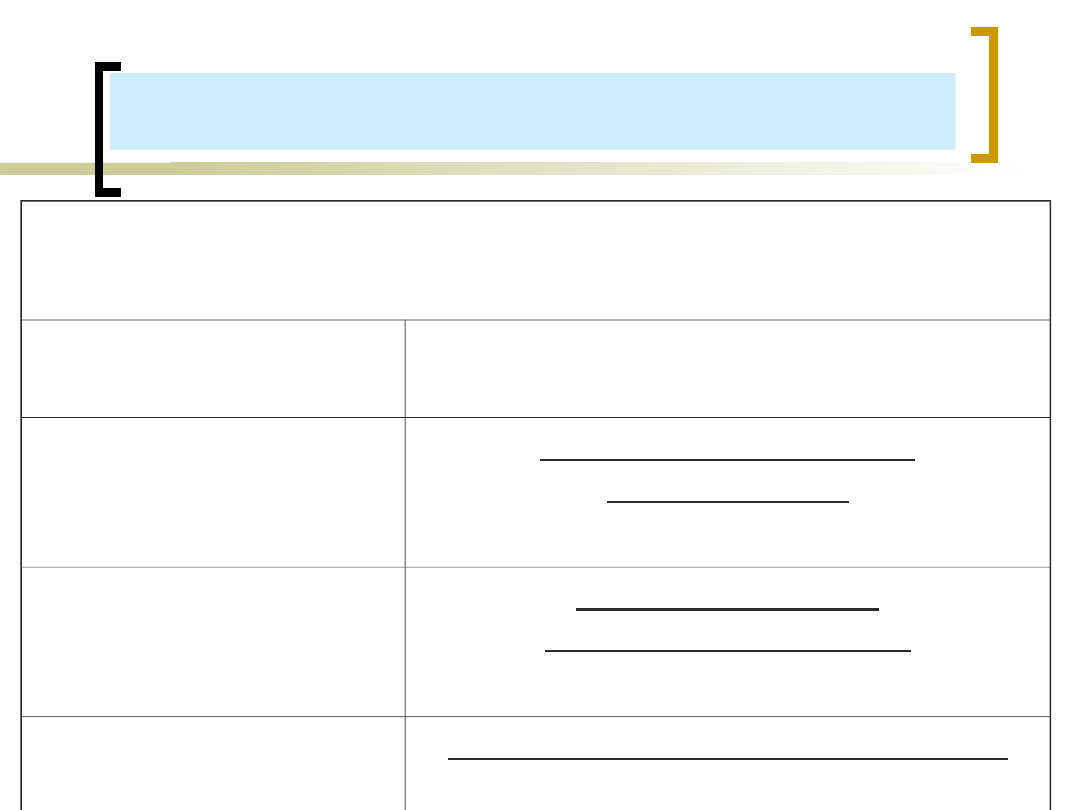

Wskaźniki zadłużenia

W jakim stopniu są zadłużone aktywa firmy, jaka jest

struktura kapitałów i czy firma ma zdolność spłaty

odsetek?

NAZWA

WSKAŹNIKA

POSTAĆ WSKAŹNIKA

Wskaźnik długu

(zadłużenia

aktywów)

_______Zobowiązania

ogółem______

Aktywa ogółem

Wskaźnik struktury

kapitałów (D / E)

___Zobowiązania

długoterminowe(D)_

Kapitał własny (E)

Wskaźnik pokrycia

odsetek (TIE)

____Zysk operacyjny (EBIT)____

Odsetki od zadłużenia

20

Ćwiczenia z oceny

rentowności i zadłużenia

1) Aktywa firmy mają wartość 100.000 zł, a stopa zwrotu z

aktywów wynosi 15%. Ustal wielkość zysku netto i

rentowność kapitałów własnych w sytuacji, gdy kapitały te

finansują 30% aktywów.

2) Wskaźnik zadłużenia ogółem wynosi 70% aktywów. Aktywa

spółki wynoszą 600.000 zł. Oblicz, ile wynosi rentowność

kapitałów własnych przy założeniu, że zysk netto wyniósł

18.000 zł.

3) Ustal rentowność kapitałów własnych spółki, która za

ostatni rok osiągnęła przychody ze sprzedaży równe 1.150

mln zł (były one o 10% wyższe od przychodów z roku

poprzedniego) i zysk netto w kwocie 85 mln zł (był o 5%

wyższy). Suma bilansowa jest równa 1.000 mln zł i jest o

8% wyższa niż rok temu. Aktywa są zadłużone w stopniu

równym 65%, a rok temu były zadłużone w 55%. Jaka była

rentowność kapitałów własnych rok wcześniej? Jakie

czynniki spowodowały zmianę rentowności?

21

Temat 2 – Zarządzanie

strukturą i kosztem

kapitału

PODSTAWOWE DEFINICJE

Struktura kapitału zależność między oprocentowanym

kapitałem obcym i kapitałem własnym, opisana wskaźnikiem D/E,

czyli relacją między długami firmy (D) a kapitałem własnym (E).

Optymalna struktura kapitału taka proporcja między

kapitałem obcym i własnym, przy której minimalizowany będzie

średni koszt kapitału firmy.

Minimalizacja kosztu kapitału maksymalizacja wartości

przedsiębiorstwa

Koszt kapitału wielkość oczekiwanej stopy zwrotu z

zainwestowanego kapitału przy danym poziomie ryzyka. Jest to

cena opłacenia inwestowanego w firmę kapitału. Liczony jest dla

firmy, ale od strony podmiotów angażujących w nią kapitały.

Koszt kapitału jest uzależniony od:

- stopy zwrotu z dostępnych na rynku alternatywnych inwestycji

o podobnym ryzyku,

- premii za ryzyko danego przedsiębiorstwa lub projektu.

22

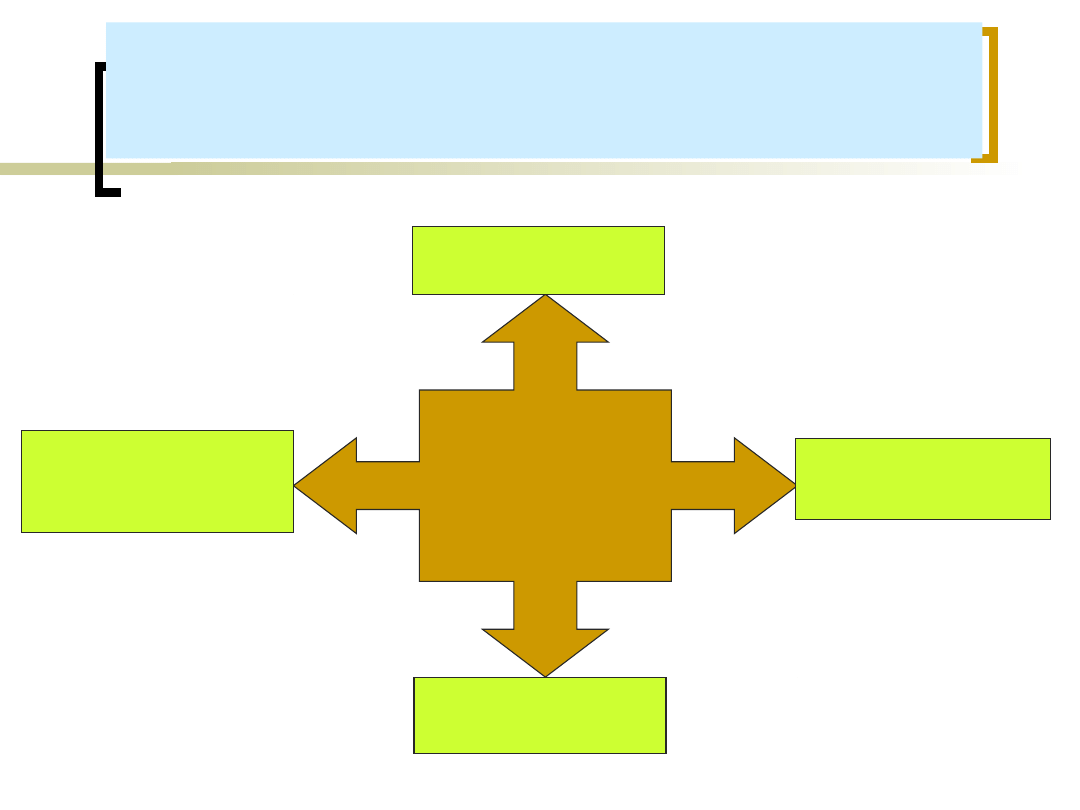

JAK OBLICZAMY KOSZT KAPITAŁU

FINANSUJĄCEGO

PRZEDSIĘBIORSTWO?

ŚREDNI WAŻONY

KOSZT KAPITAŁU

(WACC)

KOSZT DŁUGU

(Kd)

UDZIAŁ DŁUGU

W KAPITAŁACH

STAŁYCH

[D / (D+E)]

KOSZT KAPITAŁU

WŁASNEGO

(Ke)

UDZIAŁ KAPITAŁU

WŁASNEGO W

KAPITAŁACH

STAŁYCH

[E / (D+E)]

X

+

X

23

JAK OBLICZAMY KOSZT KAPITAŁU

OBCEGO?

WZÓR PODSTAWOWY:

Kd = EAR x (1 – T)

gdzie:

EAR – efektywna roczna stopa oprocentowania długu,

T – stopa podatku dochodowego

Uwaga: ten sposób liczenia kosztu długu może być

stosowany, gdy firma osiąga zysk operacyjny (jest

rentowna), a kwota zysku przewyższa wartość

odsetek od zadłużenia. W innym przypadku, koszt

długu jest równy jedynie stopie jego

oprocentowania.

24

KOSZT DŁUGU W UJĘCIU WYCENY

RYNKOWEJ

gdzie:

IRR

D

– rynkowa stopa oprocentowania długu (tzw. koszt długu brutto)

It – odsetki od zadłużenia w okresie „t”

PVD – wartość bieżąca zadłużenia

FVD – przyszła wartość zadłużenia w momencie jego spłaty

Najczęściej stosujemy do obliczenia kosztu kapitału obcego z emisji

dłużnych papierów wartościowych (np. obligacji przedsiębiorstwa).

)

1

(

)

1

(

)

1

(

1

T

IRR

Kd

IRR

FVD

IRR

I

PVD

D

n

t

n

D

t

D

t

25

ŚREDNI WAŻONY KOSZT DŁUGU

(WARD)

Obliczamy, kiedy przedsiębiorstwo korzysta z

wielu źródeł kapitału obcego, z wzoru:

WARD = D

1

/D x K

d1

+ ... + D

n

/D x K

dn

K

d1

, …, K

dn

– koszt (netto) danego rodzaju

długu,

D

1

, ..., D

n

– wartość danego rodzaju długu,

D – łączna wartość długów przedsiębiorstwa.

26

PRZYKŁAD NA KOSZT DŁUGU

Spółka „Roadstar” finansuje swoje przedsięwzięcia

rozwojowe dwoma kredytami bankowymi o wartościach

odpowiednio równych 200.000 zł i 300.000 zł. Pierwszy

z kredytów jest oprocentowany na poziomie 16%

rocznie (odsetki płatne z dołu), drugi zaś – 12% rocznie

(odsetki płatne z góry). Ponadto w kapitale obcym

znajduje się pożyczka długoterminowa o wartości

500.000 zł pozyskana drogą emisji obligacji dwuletniej o

wartości nominalnej 100 zł, wyemitowanej i sprzedanej

po cenie 102 zł, oprocentowanej nominalnie stopą

równą 10% z rocznymi płatnościami odsetek. Stopa

podatkowa jest równa 19%. Na podstawie tych danych

należy obliczyć średni koszt długu spółki.

27

MODELE SZACOWANIA KOSZTU

KAPITAŁU WŁASNEGO

KOSZT

KAPITAŁU WŁASNEGO

MODEL

TRADYCYJNY

Ke = Rf + premia za ryzyko

MODEL

RYNKOWY

(CAPM)

Ke = Rf + β * (Rm – Rf)

Ke = Rf + β * premia za ryzyko

MODEL

DYWIDENDOWY

(DDM)

Ke = [DPS * (1 +g) / Ps] + g

28

KALKULACJA WSKAŹNIKA BETA DLA SPÓŁKI

NIEGIEŁDOWEJ

LUB DLA DOWOLNEJ FIRMY W SYTUACJI ZMIANY JEJ

STRUKTURY KAPITAŁU

(metoda R.A. Hamady)

KROK 1 – obliczenie na podstawie danych z rynku

kapitałowego średniej ważonej beta dla sektora,

KROK 2 – obliczenie średniego ważonego wskaźnika D/E dla

spółek sektora,

KROK 3 – obliczenie tzw. oddłużonej beta dla sektora, wg

wzoru:

KROK 4 – obliczenie beta dla dowolnej firmy poprzez

zadłużenie strukturą kapitałową badanej firmy beta

oddłużonej sektora wg wzoru:

E

D

T

L

UL

)

1

(

1

j

j

UL

L

E

D

T

j

1

1

29

PRZYKŁAD NA KOSZT KAPITAŁU

WŁASNEGO WG MODELU CAPM

Aktualna stopa zadłużenia kapitału własnego w spółce Beta wynosi 0,67.

Spółka Beta ma dwóch konkurentów, których akcje są notowane na

giełdzie papierów wartościowych. Wartości ich współczynników beta

oraz zobowiązań długoterminowych i wartości rynkowe ich kapitałów

własnych podane są poniżej:

Spółka Alfa – współczynnik beta = 1,25, wskaźnik D/E = 0,50, wartość

rynkowa = 112,50 mln zł,

Spółka Gamma – współczynnik beta = 1,95, wskaźnik D/E = 1,50,

wartość rynkowa 85,50 mln zł.

Rynkowa stopa zwrotu wolna od ryzyka wynosi 5% (jest to stopa

rentowności aktualnie emitowanych długoterminowych obligacji

skarbowych o stałym kuponie odsetkowym). Średnia długoterminowa

stopa rentowności inwestycji w akcje spółek na giełdzie szacowana jest

na 15% rocznie. Stopa podatku dochodowego wynosi aktualnie 19%.

Na podstawie podanych informacji oblicz koszt kapitału własnego spółki

Beta.

30

PRZYKŁAD NA WACC

Spółka Wacuś finansuje swoją działalność operacyjną i

inwestycyjną zarówno kapitałem własnym, jak i kredytami

bankowymi. Przeciętna stopa zwrotu z inwestycji w akcje

spółek o tym samym ryzyku szacowana jest na 16% rocznie.

Długoterminowa stopa wolna od ryzyka wynosi 5%.

Współczynnik beta dla firmy wynosi 1,35. Kredyty spółki

Wacuś są oprocentowane średnią stopą równą 12%. Stopa

podatkowa wynosi 19%. Aktualna struktura kapitałowa spółki

Wacuś opisana jest wskaźnikiem D/E równym 1,25.

W nowym roku spółka planuje spłatę części swojego zadłużenia

tak, że wskaźnik struktury kapitałowej D/E obniży się do

poziomu 0,75.

Na podstawie tych danych oblicz aktualny WACC dla tej firmy

oraz WACC w okresie po spłacie części zadłużenia.

31

Temat 3 – Zarządzanie strukturą

kapitału – zjawisko dźwigni

finansowej

PODSTAWOWE DEFINICJE

Dźwignia finansowa – badanie wpływu

zadłużenia na wzrost wartości

przedsiębiorstwa i wzrost wielkości stopy

zwrotu z kapitałów własnych (ROE).

Wskaźnik stopnia dźwigni finansowej

– służy do oceny ryzyka finansowego

(ryzyka struktury kapitału) firmy; jest to

badanie wpływu zadłużenia na zysk netto

spółki i rentowność kapitału własnego

32

BADANIE WPŁYWU ZADŁUŻENIA NA

ZWROT DLA WŁAŚCICIELI.

PRZYKŁAD NA DŹWIGNIĘ FINANSOWĄ

Planowana jest realizacja inwestycji o wartości 500.000 zł, która

średnio w ciągu roku może generować przychody netto ze

sprzedaży na poziomie 600.000 zł, przy kosztach

operacyjnych ich uzyskania równych 440.000 zł. Aktualnie

dysponuje się kapitałem własnym o wartości 200.000 zł.

Brakujące 300.000 zł albo pozyska się od nowych

wspólników, albo zaciągnięty zostanie kredyt w banku,

który byłby oprocentowany na poziomie 20% rocznie. Twoja

firma płaci podatek dochodowy przy stopie 19%. Ustalmy:

1.

Który ze sposobów sfinansowania inwestycji (jedynie

kapitał własny lub kapitał własny i kredyt) jest

ekonomicznie uzasadniony i dlaczego?

2.

Co stałoby się z analizowanymi wariantami finansowania

inwestycji, gdyby koszty operacyjne w czasie eksploatacji

przedsięwzięcia zwiększyłyby się do poziomu 500.000 zł

rocznie?

33

WARUNEK WYSTĄPIENIA POZYTYWNEGO

EFEKTU DŹWIGNI FINANSOWEJ

Zysk operacyjny (EBIT) osiągany przez przedsiębiorstwo

musi być większy od iloczynu stopy oprocentowania

długów (kosztu długu przed opodatkowaniem) i wartości

nakładów kapitałowych ogółem, czyli:

Zysk operacyjny osiągany z inwestycji > stopa

oprocentowania długu * nakłady inwestycyjne

ogółem

LUB INACZEJ:

Stopa zwrotu z zainwestowanych kapitałów (ROIC)

> stopa oprocentowania długu

34

ANALIZA RYZYKA FINANSOWEGO.

STOPIEŃ DŹWIGNI FINANSOWEJ

(DFL)

Wskaźnik DFL mierzy wpływ zmiany zysku

operacyjnego (EBIT) na zmianę stopy zwrotu

z kapitałów własnych (ROE).

Wskaźnik DFL mierzy stopień zmiany stopy

zwrotu z kapitałów własnych wywołany

wykorzystaniem kapitału obcego.

35

WZORY NA WSKAŹNIK STOPNIA DŹWIGNI

FINANSOWEJ

UJĘCIE PIERWSZE (dynamiczne)

UJĘCIE DRUGIE (statyczne)

gdzie: ROE – stopa zwrotu z kapitału własnego (= zysk netto / kapitał własny)

EBIT – zysk operacyjny

ods. – wartość odsetek od zadłużenia

DFL > 1 – rosnące ryzyko niewłaściwej struktury kapitału; rosnące ryzyko z powodu wzrostu

zadłużenia firmy,

DFL < 0 – wysokie ryzyko finansowe, zagrożenie bankructwem z powodu silnego zadłużenia

0

0

1

0

0

1

%

%

EBIT

EBIT

EBIT

ROE

ROE

ROE

EBIT

ROE

DFL

.

ods

EBIT

EBIT

DFL

36

Temat 4

Metodologia oceny efektywności

inwestycji

CO TRZEBA ZAPAMIĘTAĆ?

Jak opracować plan finansowy na potrzeby analizy

opłacalności (efektywności) inwestycji budżet

inwestycyjny?

Jakimi miernikami (wskaźnikami) analizować opłacalność

(efektywność) inwestycji?

Jak interpretować wyniki obliczeń mierników

efektywności w procesie podejmowania decyzji

inwestycyjnej?

37

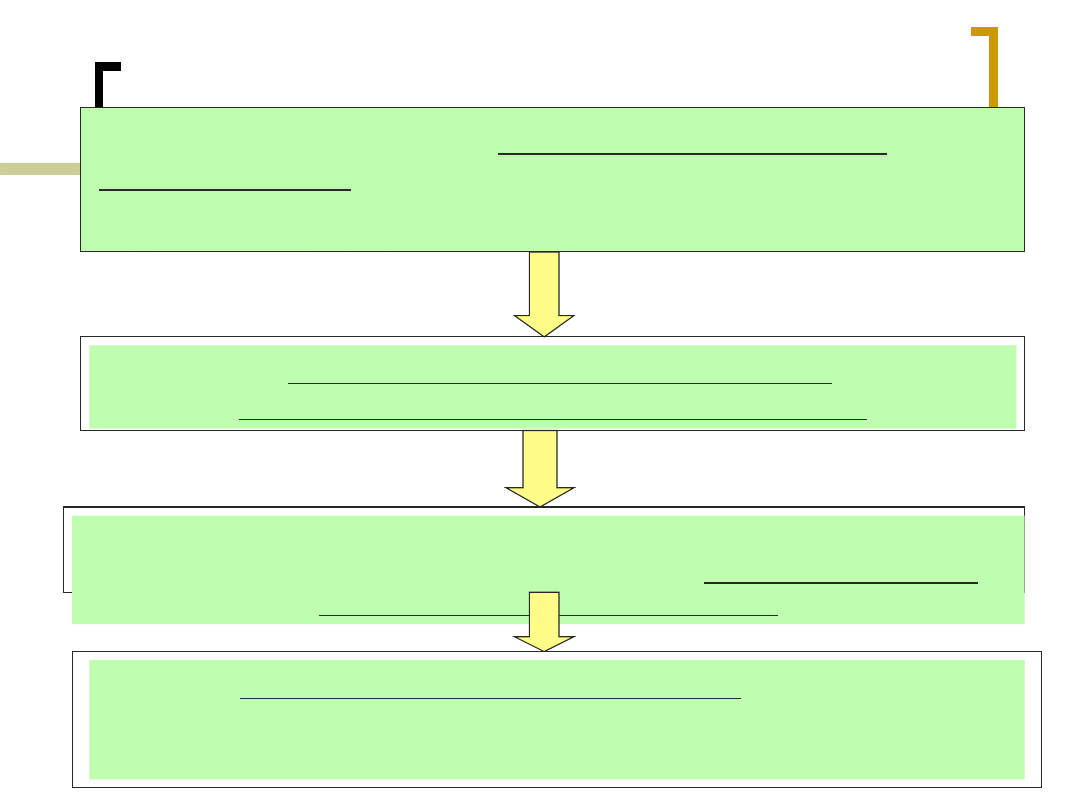

Procedura oceny efektywności przedsięwzięć

inwestycyjnych

Przygotuj ocenę wymaganych wydatków

inwestycyjnych z podziałem na: aktywa trwałe, kapitał

obrotowy netto, pozostałe wydatki

Wybierz strukturę finansowania projektu i policz

stopę kosztu inwestowanego kapitału

Opracuj budżet (plan) finansowy przyszłych korzyści

oczekiwanych z inwestycji w oparciu o rachunek wolnych

przepływów pieniężnych (FCF)

Oblicz wskaźniki oceny efektywności (opłacalności)

inwestycji i dokonaj wyboru lepszego projektu albo

akceptuj (odrzuć) planowaną inwestycję

38

Wzorzec planu finansowego na potrzeby

oceny inwestycji.

Konstrukcja wolnych przepływów gotówki

(FCF)

Pozycje (w zł)

Okres

realizacji

inwestycji

Czas eksploatacji inwestycji

Okres „0”

Rok „1”

Rok „2”

(…)

Rok „n”

Przychody ze sprzedaży

(-) Koszty oper. (bez

amortyzacji)

(=) EBITDA

(-) Amortyzacja

(=) Zysk operacyjny

EBIT

NOPAT = EBIT*(1–T)

(+) Amortyzacja

(-) Nakł.inwest. ogółem

(- / +) Zmiana

kap.obrotowego netto

(=) FCFF

39

Budżetowanie kapitałowe

Przykład – część I – nakłady inwestycyjne

Przedsiębiorstwo Sabra rozważa podjęcie realizacji projektu

polegającego na zbudowaniu hotelu X. Oblicz wolne

przepływy pieniężne netto dla fazy uruchomienia

zakładając, że faza ta trwa 1 rok. Przewidywane wydatki

wynoszą:

zakup ziemi: 325 000 złotych,

postawienie zabudowań: 195 000 złotych,

zakup i zainstalowanie wyposażenia: 750 000 złotych,

wzrost aktywów bieżących (m.in. zapasy): o 36 000 złotych,

wzrost pasywów bieżących (m.in. zobowiązania za

dostawy): o 6 500 złotych,

wydatki pozostałe: 120 000 złotych (w tym: reklama 40 000

złotych, rekrutacja i szkolenie pracowników 80 000 złotych).

Stopa podatkowa wynosi 19%.

40

Etap I:

Przepływy pieniężne w okresie inwestycji (dane w zł)

Pozycje

Okres „0”

(1)

Grunty

(2)

Budynki

(3)

Wyposażenie

(4)

Razem aktywa trwałe

- 325 000

- 195 000

- 750 000

- 1 270 000

(5) Δ aktywów obrotowych

(6) Δ zobowiązań bieżących

(7) Razem Δ kap.obr.netto

- 36 000

6 500

- 29 500

(8) Reklama

(9) Rekrutacja i szkolenie

(10) Razem wydatki

kosztowe

(11) Osłona podatkowa na

kosztach

- 40 000

- 80 000

- 120 000

22 800

FCF (4) + (7) + (10) – (11)

- 1 396 700

41

Budżetowanie kapitałowe

Przykład c.d. – szacowanie korzyści z

inwestycji

Przychody w czasie prowadzenia hotelu X wynosić będą:

rok 1 = 1 200 000 zł, rok 2 = 1 500 000 zł oraz rok 3 =

1 430 000 zł. Operacyjne koszty stałe bez amortyzacji

wynoszą 250 000 zł rocznie. Operacyjne koszty zmienne

stanowić będą 55% przychodów w czasie administrowania

obiektem. Amortyzacja hotelu wyniesie 160 000 zł rocznie.

Kapitał obrotowy netto, w okresie administrowania

stanowić będzie 5% przychodów w danym roku.

Po 3 latach (na koniec 3 roku) prowadzenia hotelu zakłada

się sprzedaż obiektu. Przychody ze sprzedaży gruntu

wyniosą 1 000 000 zł. Obiekt wraz z wyposażeniem będzie

miał wartość księgową 4 020 000 zł, natomiast sprzedany

zostanie

za

5 120 000

zł.

Na

koniec

okresu

administrowania nie zostaną odnotowane żadne kłopoty ze

ściąganiem należności, nie pozostaną żadne zapasy, a

wszystkie zobowiązania bieżące zostaną pokryte.

42

ETAP II:

FCF jako przyszłe korzyści w okresie eksploatacji

inwestycji

Pozycje FCF

Rok 1

Rok 2

Rok 3

Sprzedaż (S)

Koszty stałe (bez amort.)

Koszty zmienne (55%*S)

Koszt amortyzacji

ZYSK OPERACYJNY (EBIT)

1 200 000

-250 000

-660 000

-160 000

=130 000

1 500 000

-250 000

-825 000

-160 000

=265 000

1 430 000

-250 000

-786 500

-160 000

=233 500

Podatek dochodowy

(19%)

ZYSK PO OPODATK.

(NOPAT)

-24 700

=105 300

-50 350

=214 650

-44 365

=189 135

Amortyzacja

Nakłady na aktywa

trwałe

Nakłady na kap.obrotowy

160 000

0

-30 500

160 000

0

-15 000

160 000

0

3 500

FCF

=234 800

=359 650

=352 635

43

ETAP III:

FCF w momencie wyjścia z inwestycji

Pozycje FCF

Rok 3 (c.d.)

Sprzedaż gruntu

Sprzedaż obiektu z

wyposażeniem

Wartość księgowa aktywów

trwałych

EBIT (zysk operacyjny)

1 000 000

5 120 000

-4 020 000

=2 100 000

NOPAT = EBIT * (1-T)

Wartość księgowa aktywów

trwałych

Zmiana kapitału obrotowego

netto

Nakłady inwestycyjne

=1 701 000

4 020 000

71 500

0

FCF

=

5 792 500

44

Temat 5: MIERNIKI OCENY

EFEKTYWNOŚCI

INWESTYCJI

45

Podział mierników oceny

efektywności inwestycji

Grupy

wskaźników

PROSTE

nie uwzględniają

zmian wartości

pieniądza w czasie

DYSKONTOWE

uwzględniają rachunek

wartości pieniądza

w czasie

Okres

zwrotu

ARR

NPV

IRR

MIRR

46

Miernik NPV

Wartość obecna netto (NPV - Net Present Value), umożliwia

obliczenie obecnej wartości potencjalnych wpływów i wydatków

pieniężnych

związanych z ocenianym przedsięwzięciem

(przyszłym działaniem firmy). W celu jej obliczenia należy znać:

przyszłe możliwe do uzyskania przepływy pieniężne z projektu

(FCF),

stopę dyskontową (procentową) odzwierciedlającą stopę kosztu

zaangażowanego kapitału (WACC).

nakłady inwestycyjne (Inv – nakłady kapitału na dany dzień).

Inv

WACC

FCF

WACC

FCF

WACC

FCF

NPV

n

n

)

1

(

...

)

1

(

1

2

2

1

Planowane korzyści

Nakłady

47

Schemat obliczania wartości

obecnej przyszłych

dochodów?

n

n

n

n

n

r

FCF

r

FCF

FCF

PV

)

1

(

1

)

1

(

)

(

n

2

1

0

FCF

1

FCF

2

FCF

n

FCF

1

/

(1+r)

FCF

2

/

(1+r)^2

FCF

n

/

(1+r)^n

48

Miernik NPV c.d.

jeśli NPV < 0, to projekt (działanie) jest

nieefektywne, obniża wartość zainwestowanych

kapitałów ().

jeśli NPV = 0, to projekt (działanie) jest na progu

efektywności (jest opłacalny, ale bardzo ryzykowny),

nie zmienia się wartość zainwestowanych kapitałów.

jeśli NPV > 0, to projekt jest efektywny, rośnie

wartość zainwestowanych kapitałów ().

49

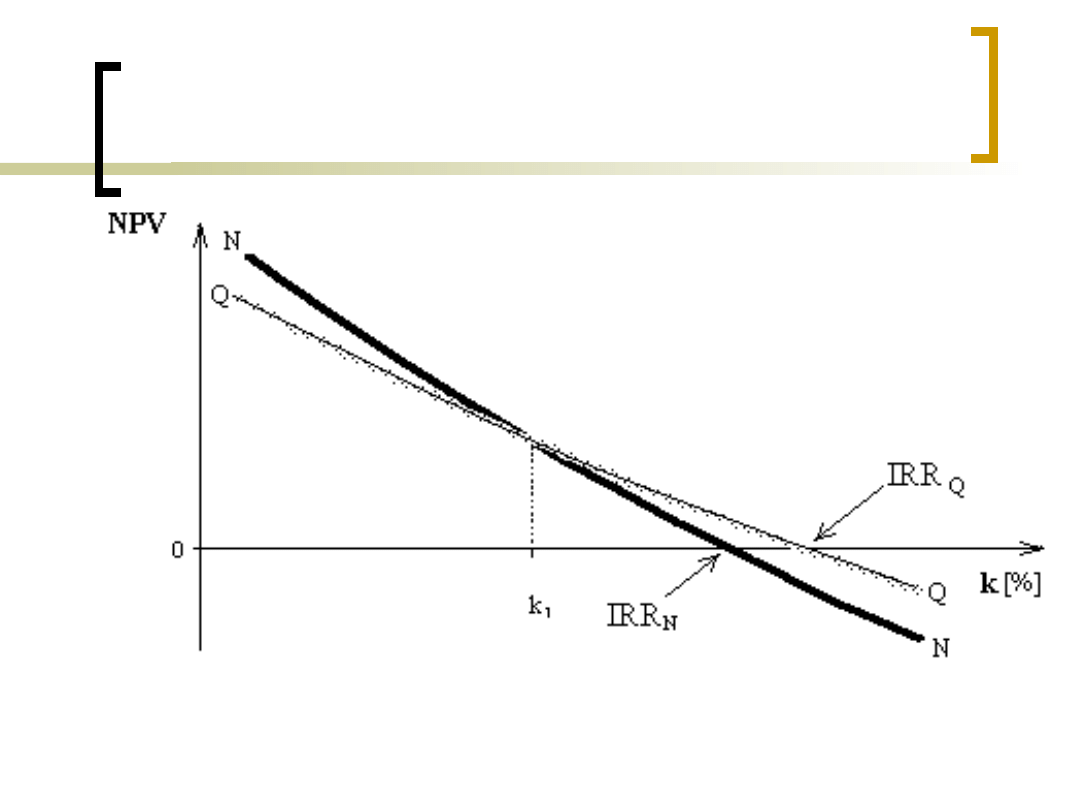

Wykres NPV

50

Wewnętrzna stopa zwrotu z inwestycji (IRR)

Wewnętrzna stopa zwrotu w sposób bezpośredni

mówi nam o tym, jaką rentowność ma badany

projekt.

Przedsięwzięcie inwestycyjne może być korzystne

tylko wtedy, gdy jego IRR przewyższa koszt kapitału

finansującego realizację tego przedsięwzięcia.

,

2

1

1

2

1

1

NPV

NPV

k

k

NPV

k

51

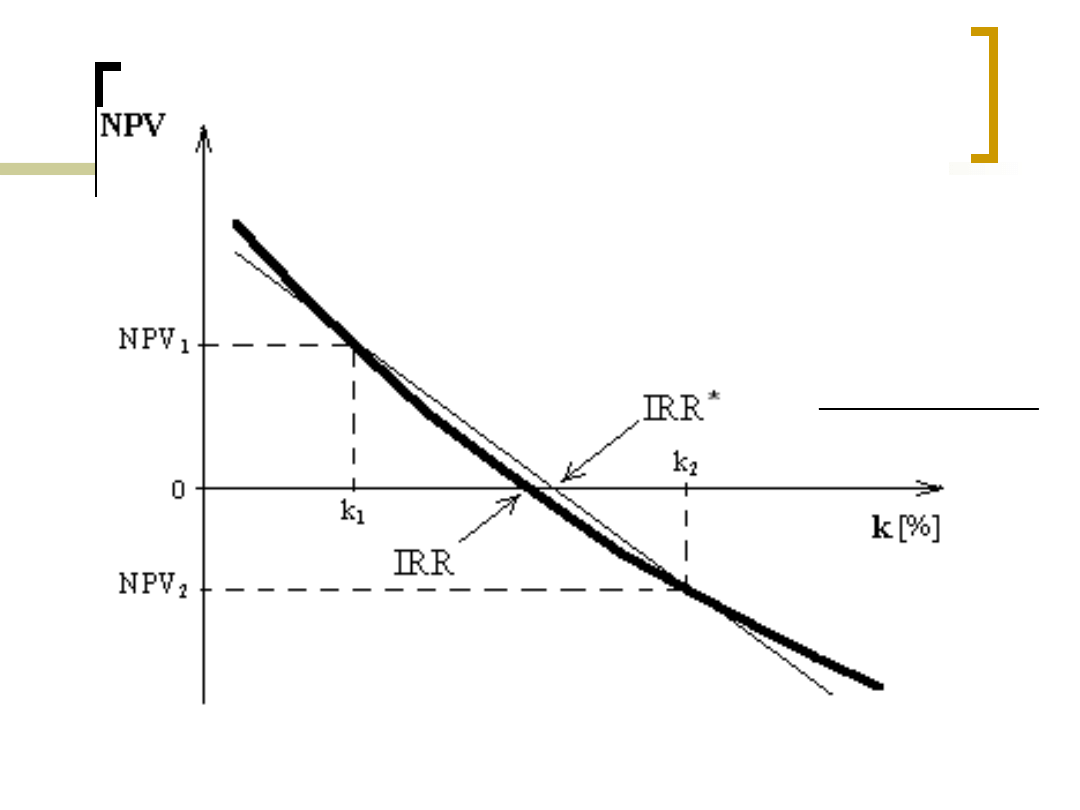

WEWNĘTRZNA STOPA ZWROTU

(IRR)

Jest to graniczna (minimalna) stopa zwrotu z

zainwestowanych w przedsięwzięcie kapitałów.

Jest to graniczna (maksymalna) stopa kosztu

kapitału, przy której inwestycja przestanie być

opłacalna.

Jest to taka stopa rentowności inwestycji, przy

której nastąpi jedynie zwrot poniesionych

wydatków inwestycyjnych i pokryte zostaną

koszty kapitału zaangażowanego w

przedsięwzięcie.

52

WEWNĘTRZNA STOPA ZWROTU

(IRR)

FORMUŁA OBLICZENIOWA:

Należy rozwiązać powyższe równanie względem

niewiadomej, którą jest IRR.

IRR > WACC inwestycja opłacalna

IRR < WACC inwestycja nieefektywna

0

1

...

1

1

0

1

2

2

1

1

Inv

IRR

FCF

IRR

FCF

IRR

FCF

Inv

IRR

FCF

n

n

n

i

n

n

53

Ocena efektywności inwestycji z przykładu

z poprzednich zajęć

Pozycje

Okres 0

Rok 1

Rok 2

Rok 3

Rok 3

(c.d.)

FCF (zł)

WACC

Zdyskontowan

e FCF (zł)

-1 396 700

-1 396 700

234 800

14%

205 965

359 650

14%

276 739

352 635

14%

238 019

5 792

500

14%

3 909

773

NPV (zł)

IRR (%)

3 233 796

75,07%

Projekt opłacalny, bo NPV > 0 i IRR > WACC.

Kiedy projekt będzie nieopłacalny? gdy WACC > 75,05%,

gdy FCF niższe niż planowane, gdy nakłady inwestycyjne

wyższe od założonych.

54

OKRES ZWROTU

Oznacza czas, w jakim przewiduje się pokrycie

początkowych wydatków inwestycyjnych

osiąganymi z przedsięwzięcia przepływami

pieniężnymi (zyskami, dochodami).

FORMUŁA:

gdzie: Inv – wartość początkowych nakładów

inwestycyjnych,

FCFśr. – wartość średnio rocznych przepływów

pieniężnych możliwych do osiągnięcia z inwestycji.

.

zwrotu

okres

śr

FCF

Inv

55

KSIĘGOWA STOPA ZWROTU

(ARR)

Jest to średnia roczna stopa rentowności możliwa do osiągnięcia z

inwestycji obliczona na podstawie prognozowanych wielkości dla

okresu eksploatacji przedsięwzięcia.

FORMUŁA:

gdzie:

FCF – suma prognozowanych przepływów pieniężnych z danej

inwestycji,

n – liczba okresów prognozy,

Inv – wartość początkowa nakładów inwestycyjnych

PP

Inv

n

FCF

ARR

i

n

n

1

1

56

ZMODYFIKOWANA WEWNĘTRZNA

STOPA ZWROTU Z INWESTYCJI

(MIRR)

ETAPY KALKULACJI

1) Ujemne przepływy pieniężne związane z inwestycją

dyskontujemy oczekiwaną stopą zwrotu (czyli

stopą kosztu kapitału) na początek okresu

uruchomienia przedsięwzięcia. Wyniki sumujemy i

podajemy ze znakiem dodatnim DCOF.

2) Dodatnie przepływy pieniężne planowane w

każdym okresie cyklu eksploatacji inwestycji

kapitalizujemy stopą wolną od ryzyka (lub stopą

kosztu kapitału) na koniec pełnego czasu

prognozy. Wyniki sumujemy i otrzymujemy tzw.

terminal value TV.

57

ZMODYFIKOWANA WEWNĘTRZNA

STOPA ZWROTU Z INWESTYCJI

(MIRR)

ETAPY KALKULACJI (C.D.)

3. Obliczamy MIRR zgodnie z wzorem:

INTERPRETACJA:

MIRR > WACC inwestycja efektywna

MIRR < WACC inwestycja nieopłacalna

1

n

DCOF

TV

MIRR

58

Przykład na ocenę

opłacalności inwestycji

Analizie podlegają 3 alternatywne (wzajemnie wykluczające się)

projekty inwestycyjne, które są przedmiotem zainteresowania firmy.

Każdy z nich wymaga zaangażowania kapitałów o wartości 30.000

tys. zł. Koszt kapitału ustalono na 12%. Z projektów planuje się w

ciągu najbliższych pięciu lat osiągnięcie wyników finansowych

(dochodów netto w postaci przepływów pieniężnych – dane w tys.

zł) podanych w poniższej tabeli. Oblicz efektywność tych inwestycji

miernikami okresu zwrotu, księgowej stopy zwrotu, wartości

obecnej netto (NPV), wewn.stopy zwrotu (IRR) i zmodyfikowanej

stopy zwrotu (MIRR). Wybierz bardziej efektywne przedsięwzięcie.

Projekt

Rok 1

Rok 2

Rok 3

Rok 4

Rok 5

A

-7500

7500

8000

8000

7500

B

10 000

10 000

10 000

4000

-3000

C

4800

4800

11 000

11 200

11 500

59

Temat 5

Zarządzanie kapitałem obrotowym

netto

Kapitał obrotowy netto:

podejście księgowe:

KON = Aktywa obrotowe – Zobowiązania

bieżące

podejście finansowe:

KON = (Kapitał własny + Zobowiązania

długoterminowe) – Aktywa trwałe

KON = Kapitał stały – Aktywa trwałe

60

KAPITAŁ OBROTOWY

NETTO

Firmy utrzymują niezbędny poziom kapitału obrotowego

netto z następujących powodów:

aby zapewnić firmie płynność finansową,

aby unikać wysokich kosztów pozyskiwania

dodatkowego kapitału (kredytu) na finansowanie

działalności bieżącej,

aby zapewnić właściwe relacje między tempem

wzrostu sprzedaży a poziomem majątku obrotowego

– wzrost sprzedaży powoduje m.in. konieczność

utrzymania wyższego poziomu zapasów, a to z kolei

określa zapotrzebowanie na środki niezbędne do ich

finansowania.

61

METODY WYZNACZANIA

ZAPOTRZEBOWANIA NA KAPITAŁ

OBROTOWY NETTO

Metodę cyklu kapitału obrotowego

(odsprzedażową),

Metodę ponoszonych nakładów (kosztową).

Zapotrzebowanie na kapitał obrotowy netto =

Zapasy + Należności –

Zobowiązania bieżące (z tytułu dostaw)

PAMIĘTAJ:

KONetto ≠ Zapotrzebowanie na KONetto

62

ZAPOTRZEBOWANIE NA

KAPITAŁ OBROTOWY

NETTO

METODA CYKLU KAPITAŁU OBROTOWEGO

KROK I – wyznaczenie wskaźników cykli obrotowych dla

zapasów, należności i zobowiązań bieżących.

Cykl obrotu zapasami = średni stan zapasów x

365 / koszty operacyjne

Cykl inkasowania należności = średni stan

należności x 365 / wartość sprzedaży

Cykl regulowania zobowiązań = średni stan

zobowiązań x 365 / koszty operacyjne

63

ZAPOTRZEBOWANIE NA

KAPITAŁ OBROTOWY

NETTO

KROK II – ustalenie długości cyklu kapitału

obrotowego

Cykl kapitału obrotowego =

= cykl obrotu zapasami + cykl

inkasowania należności – cykl

regulowania zobowiązań

KROK III – wyznaczenie zapotrzebowania na

kapitał obrotowy netto

Zapotrzebowanie na kapitał obrotowy =

cykl kapitału obrotowego x wartość

planowanej średniej dziennej sprzedaży

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

Wyszukiwarka

Podobne podstrony:

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 2 (21 10 2012)

Kopia Wykład 6 folie (word 97-2003), Studia - Gospodarka Przestrzenna UEP, I stopień, III semestr, F

program cwiczenia 2008 2009 lekarski[1]

Prawo administracyjne - K. Wlaźlak ćwiczenia 4 2008-2009, Prawo administracyjne(30)

Prawo administracyjne - K. Wlaźlak ćwiczenia 2 2008-2009, Prawo administracyjne(30)

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 4 (18 11 2012)

Zadanie DOL, STUDIA, UG I stopień, UG FiR (II rok), Semestr IV, Finanse przedsiębiorstwa, Ćwiczenia,

Finanse przedsiębiorstwa ćwiczenia 14 03 2015 r

Finanse Przedsiębiorstw ćwiczenia 7 10 2012

Finanse Przedsiębiorstw ćwiczenia 4 11 2012

Ocena projektów inwestycyjnych-wzory, STUDIA, UG I stopień, UG FiR (II rok), Semestr IV, Finanse prz

finanse-Kolokwium-r-.z-FP (1), Finanse przedsiębiorstw - ćwiczenia

Zadania z KON na FP, Finanse przedsiębiorstw - ćwiczenia

Zadania z inwestycji, Finanse przedsiębiorstw - ćwiczenia

Prawo administracyjne - K. Wlaźlak ćwiczenia 7 2008-2009, Prawo administracyjne(30)

więcej podobnych podstron