Papiery wartościowe

Aleksander Werner

― prawnik w Kancelarii Kalwas i Wspólnicy,

pracownik naukowy w Szkole Głównej

Handlowej

zagadnienia ogólne i publiczny obrót

Pojęcie papieru wartościowego

• Papierem wartościowym jest dokument, który

inkorporuje określone prawo cywilne w ten

sposób, że rozporządzanie prawem z

dokumentu następuje przez rozporządzenie

dokumentem (prawo podąża za dokumentem)

• Posiadanie i okazanie dokumentu jest

niezbędną i podstawową przesłanką

wykonywania inkorporowanego w nim prawa

(dokument podąża za prawem)

Papiery wartościowe

Legalna definicja papieru

wartościowego

!!! BRAK TAKOWEJ !!!

• Art. 921

6

k.c.

– wskazuje, że podstawowym kryterium pozwalającym

odróżnić papiery wartościowe od innych dokumentów jest szczególny

nierozerwalny związek pomiędzy dokumentem a prawem, którego on

dotyczy, dający posiadaczowi dokumentu legitymację formalną do

dochodzenia prawa z papieru wartościowego oraz wprowadzający

domniemanie, że jest ona także legitymowany materialnie (osoba,

która utraciła dokument jest pozbawiona możliwości dochodzenia

prawa oznaczonego w dokumencie)

Jeżeli zobowiązanie wynika z wystawionego papieru wartościowego, dłużnik

jest

obowiązany do świadczenia za zwrotem dokumentu albo udostępnieniem

go

dłużnikowi celem pozbawienia dokumentu jego mocy prawnej w sposób

zwyczajowo

przyjęty

Papiery wartościowe

papier wartościowy a dokument dowodowy

dokument dowodowy:

• stanowi wyłącznie dowód powstania, istnienia, treści lub

ustania stosunku prawnego

• umożliwia przeprowadzenie dowodu przysługującego

prawa

• źródłem powstania prawa nie jest sporządzenie

dokumentu (nawet przy formie ad solemnitatem

bądź ad

probationem)

• podąża za uprawnieniem jedynie jako środek dowodowy

papiery wartościowe:

• obrót dokumentem jest tożsamy z obrotem prawem

Papiery wartościowe

zasada

numerus clausus

papierów wartościowych

dopuszczalność wystawiania papierów

wartościowych wyłącznie, gdy zezwala na

to wyraźny przepis prawa

Papiery wartościowe

Rodzaje papierów wartościowych

Kryterium 1:

przedmiot inkorporowanych praw w dokumencie

1.

opiewające na wierzytelności (weksle, czeki, obligacje,

listy zastawne)

2.

towarowe ― uprawniają do rozporządzania towarami

powierzonymi pieczy wystawcy dokumentu

(konosamenty, dowody składowe)

3.

udziałowe (akcje)

Papiery wartościowe

Kryterium 2:

sposób określenia w dokumencie osoby uprawnionej

oraz przenoszenia praw z papieru wartościowego

• imienne ― legitymują jako uprawnionego wyłącznie osobę imiennie

wymienioną w treści dokumentu ― przenoszenie w drodze przelewu i

wydanie dokumentu

• na zlecenie ― legitymują jako uprawnionego osobę imiennie wymienioną

w dokumencie lub osoby, na które uprawnienia z dokumentu zostaną

przeniesione w drodze indosu ― Indos jest pisemnym oświadczeniem

umieszczonym na papierze wartościowym na zlecenie i zawierającym co

najmniej podpis zbywcy, oznaczającym przeniesienie praw na inną osobę

― do przeniesienia praw z dokumentu potrzebne jest jego wydanie oraz

istnienie nieprzerwanego szeregu indosów

• na okaziciela ― legitymują jako uprawnionego każdą osobę, która

przedstawia dokument jego wystawcy ― przeniesienie praw z dokumentu

na okaziciela następuje przez przeniesienie własności dokumentu i

wymaga jego wydania

Papiery wartościowe

Rodzaje papierów wartościowych

ustawowa

definicja papierów

wartościowych

Papierami wartościowymi są:

• akcje

• prawa do akcji

• kwity depozytowe

• obligacje

• listy zastawne

• certyfikaty inwestycyjne

• inne papiery wartościowe wyemitowane na

podstawie właściwych przepisów prawa polskiego

lub obcego

Papiery wartościowe

prawa do akcji (PDA)

Papiery wartościowe

papier wartościowy,

z którego wynika uprawnienie do otrzymania

akcji nowej emisji spółki publicznej, powstające z chwilą

dokonania przydziału tych akcji i wygasające z chwilą

zarejestrowania akcji w depozycie papierów wartościowych

albo z dniem uprawomocnienia się postanowienia

sądu rejestrowego odmawiającego wpisu

o podwyższeniu kapitału zakładowego

do rejestru przedsiębiorców

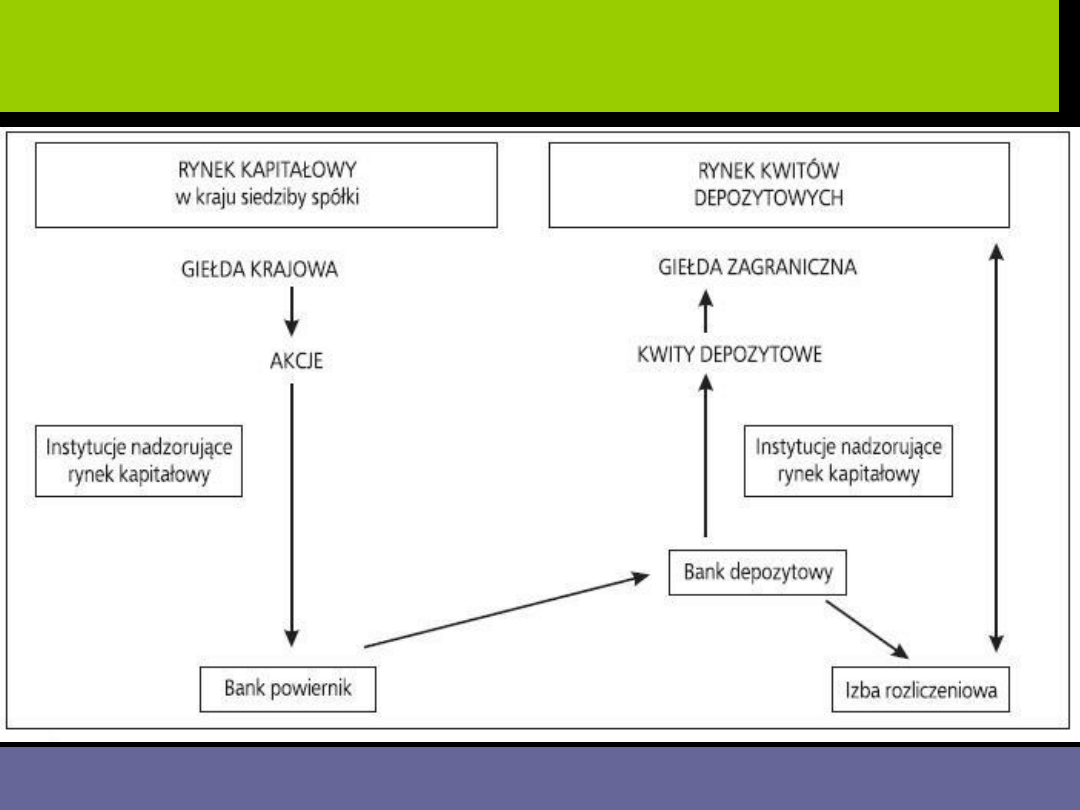

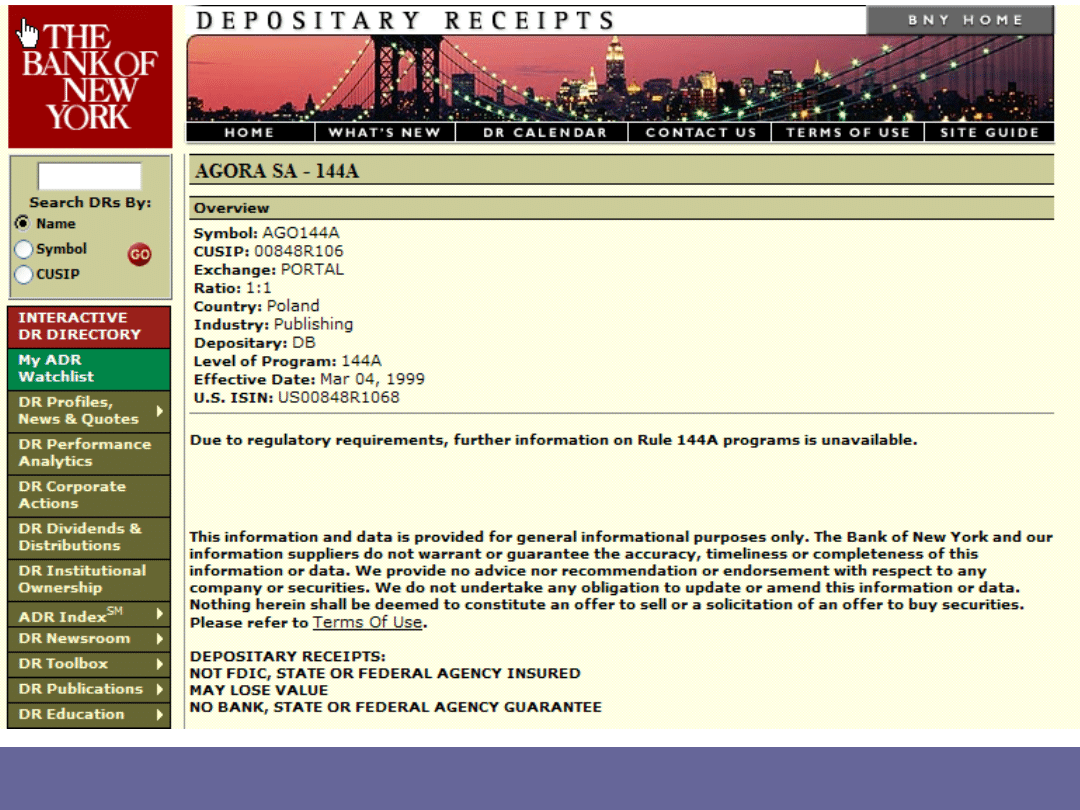

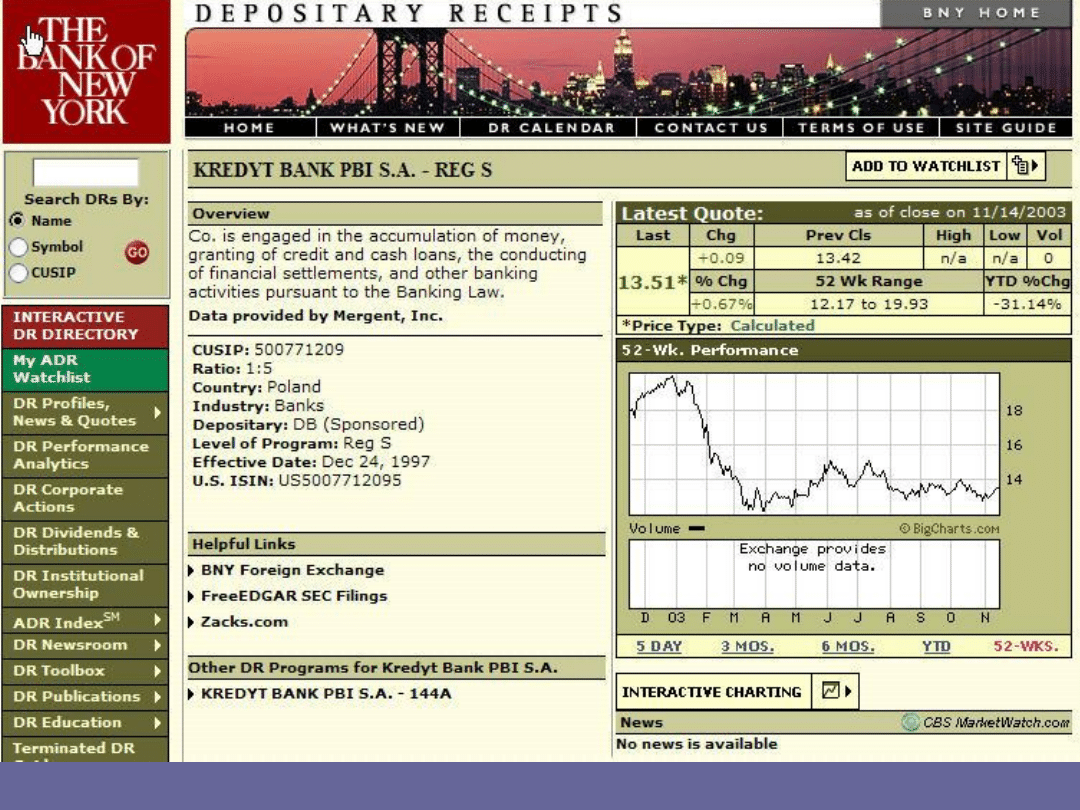

kwity depozytowe

Papiery wartościowe

papier wartościowy wystawiony przez instytucję finansową

z siedzibą na terytorium Rzeczypospolitej Polskiej, państwa członkowskiego lub

państwa należącego do OECD:

a)

poza terytorium Rzeczypospolitej Polskiej w związku z akcjami

dopuszczonymi do publicznego obrotu albo akcjami wyemitowanymi poza tym

terytorium, albo

b)

na terytorium Rzeczypospolitej Polskiej w związku z akcjami wyemitowanymi

poza tym terytorium

-

na podstawie pisemnej umowy z emitentem akcji zapewniającej: możliwość

zamiany tego papieru wartościowego na akcje w proporcji określonej w

umowie, przejście na właściciela tego papieru wartościowego praw

majątkowych stanowiących pożytki z akcji lub ich równowartości oraz

możliwość wydania przez właściciela tego papieru wartościowego jego

wystawcy wiążącej dyspozycji co do sposobu głosowania na walnym

zgromadzeniu akcjonariuszy

Papiery wartościowe

schemat emisji kwitów depozytowych

Papiery wartościowe

Papiery wartościowe

legalna definicja obligacji

• Obligacja jest papierem wartościowym

emitowanym w serii, w którym emitent stwierdza,

że jest dłużnikiem właściciela obligacji

(obligatariusza) i zobowiązuje się wobec niego

do spełnienia określonego świadczenia.

• Przez papiery wartościowe emitowane w serii

rozumie się papiery wartościowe reprezentujące

prawa majątkowe podzielone na określoną

liczbę równych jednostek

• Świadczenie może mieć charakter pieniężny lub

niepieniężny

Papiery wartościowe

Listy zastawne

• Hipoteczny list zastawny jest papierem wartościowym imiennym lub

na okaziciela, którego podstawę emisji stanowią wierzytelności banku

hipotecznego zabezpieczone hipotekami, w którym to liście bank

hipoteczny zobowiązuje się wobec uprawnionego do spełnienia

określonych świadczeń pieniężnych

• Publiczny list zastawny jest papierem wartościowym imiennym lub

na okaziciela, którego podstawę emisji stanowią wierzytelności banku

hipotecznego z tytułu:

1)

kredytów w części zabezpieczonej wraz z należnymi odsetkami, gwarancją

lub poręczeniem Narodowego Banku Polskiego, Europejskiego Banku

Centralnego, rządów lub banków centralnych państw członkowskich Unii

Europejskiej, Organizacji Współpracy Gospodarczej i Rozwoju, z

wyłączeniem państw, które restrukturyzują lub restrukturyzowały swoje

zadłużenie zagraniczne w ciągu ostatnich 5 lat, oraz gwarancją lub

poręczeniem Skarbu Państwa zgodnie z przepisami odrębnych ustaw, albo

2)

kredytów udzielonych podmiotom wymienionym w pkt 1, albo

3)

kredytów w części zabezpieczonej wraz z należnymi odsetkami, gwarancją

lub poręczeniem jednostek samorządu terytorialnego oraz kredytów

udzielonych jednostkom samorządu terytorialnego

Papiery wartościowe

certyfikaty inwestycyjne

• certyfikat inwestycyjny jest papierem

wartościowym na okaziciela emitowanym przez

fundusze inwestycyjne zamknięte,

specjalistyczne fundusze zamknięte oraz

fundusze inwestycyjne mieszane

• certyfikat jest niepodzielny

• certyfikaty inwestycyjne danego funduszu

reprezentują jednakowe prawa majątkowe

• certyfikaty inwestycyjne umarza się wyłącznie w

przypadkach przewidzianych w ustawie

Papiery wartościowe

papierami wartościowymi w rozumieniu

ustawy są również zbywalne prawa

majątkowe wynikające z papierów

wartościowych, o których mowa w ust. 1.

Papiery wartościowe

ustawowa

definicja papierów

wartościowych c.d.

Przykłady

• prawo do dywidendy

• prawo poboru

• prawo do odpowiedniej części majątku

spółki w razie jej likwidacji

• prawo do wypłaty odsetek z obligacji

Papiery wartościowe

• papierami wartościowymi są również inne,

niż wymienione w ust. 2, prawa

majątkowe, których cena zależy

bezpośrednio lub pośrednio od ceny

papierów wartościowych wymienionych w

ust. 1 i 2 (prawa pochodne).

Papiery wartościowe

ustawowa

definicja papierów

wartościowych c.d.

ale …

Przepisów ustawy nie stosuje się do obrotu

czekowego i wekslowego oraz do obrotu

wydawanymi przez banki certyfikatami

depozytowymi,

bonami oszczędnościowymi lub

innymi papierami wartościowymi stanowiącymi

dokument wkładu oszczędnościowego lub lokat

terminowych potwierdzających złożenie w banku

wkładu oszczędnościowego

Papiery wartościowe

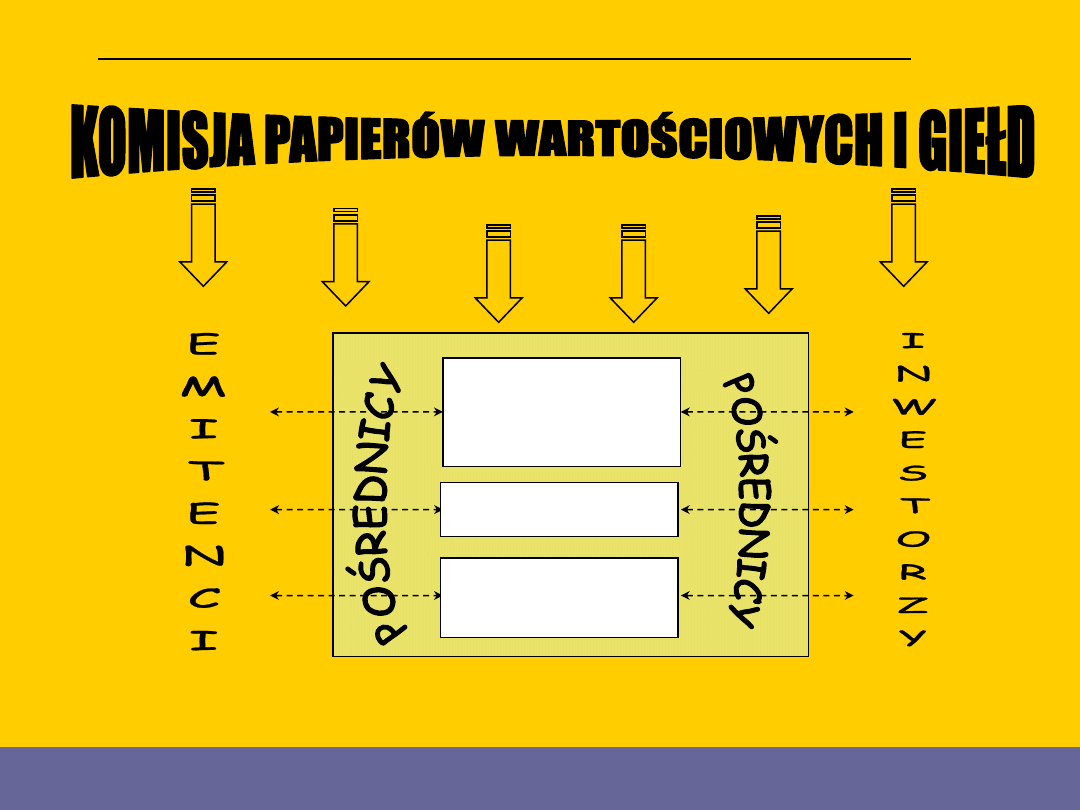

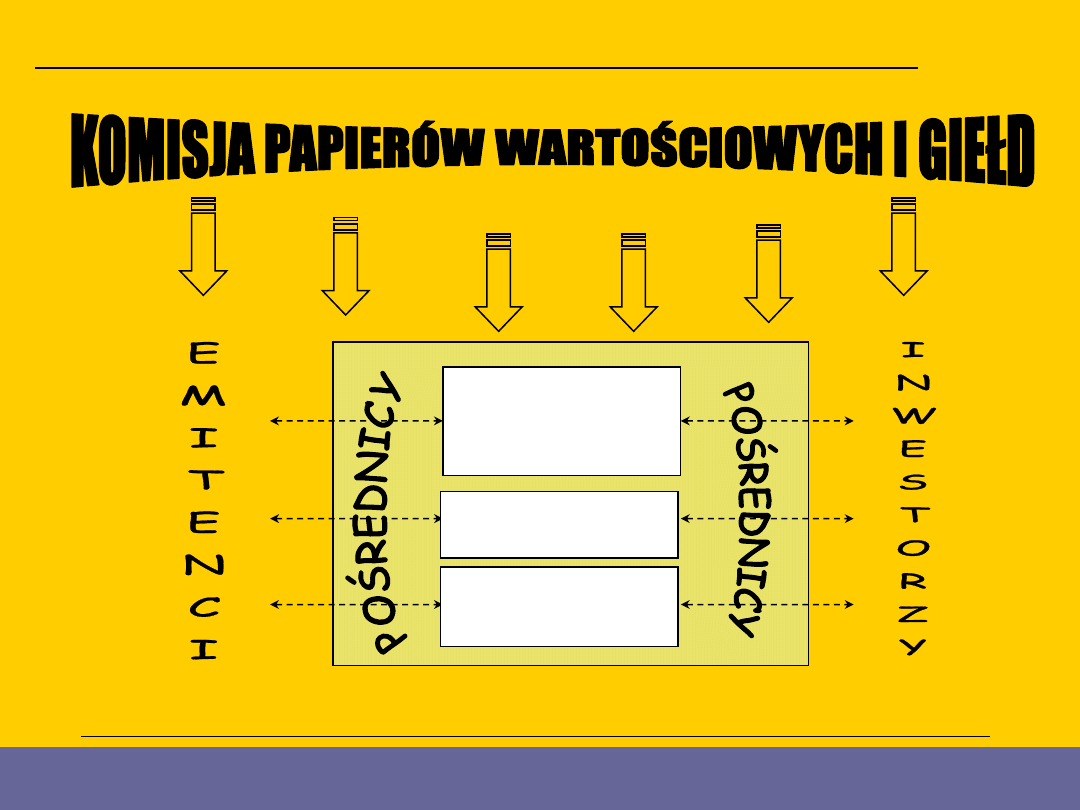

Pojęcie publicznego obrotu

• Publicznym obrotem papierami wartościowymi jest:

• proponowanie nabycia lub nabywanie emitowanych w

serii papierów wartościowych,

• przy wykorzystaniu środków masowego przekazu albo

• w inny sposób,

• jeżeli propozycja skierowana jest do więcej niż 300 osób

albo

• do nieoznaczonego adresata

Papiery wartościowe

WYJĄTKI (1)

proponowanie nabycia papierów

wartościowych w postępowaniu

i.

likwidacyjnym

ii.

upadłościowym

iii. egzekucyjnym

Papiery wartościowe

• udostępnianie w procesie prywatyzacji przez Skarb Państwa akcji spółki

pracownikom oraz producentom rolnym lub rybakom na trwale

związanym z jej przedsiębiorstwem

• proponowanie przez Skarb Państwa nabycia w procesie prywatyzacji co

najmniej 10% akcji danej spółki przez jednego nabywcę

• proponowanie przez Skarb Państwa nabycia przez jednego nabywcę

akcji w spółce, w której udział Skarbu Państwa stanowi mniej niż 10%

kapitału zakładowego

• udostępnianie akcji pracownikom, rolnikom i rybakom na podstawie art.

46 ustawy z dnia 30 kwietnia 1993 r. o narodowych funduszach

inwestycyjnych i ich prywatyzacji

• proponowanie nabycia akcji spółki powstałej z przekształcenia

przedsiębiorstwa państwowego w jednoosobową spółkę Skarbu

Państwa na podstawie ustawy z dnia 30 sierpnia 1996 r. o

komercjalizacji i prywatyzacji przedsiębiorstw państwowych jeżeli

stronami umów będą określone podmioty

Papiery wartościowe

WYJĄTKI (2)

• proponowanie nabycia papierów

wartościowych opiewających wyłącznie na

wierzytelności pieniężne, z wyłączeniem

papierów określonych w art. 3 ust. 2 i 3,

jeżeli termin realizacji praw z tych

papierów jest krótszy niż rok, pod

warunkiem że emitent w terminie 7 dni

przed rozpoczęciem emisji zawiadomi

pisemnie Komisję Papierów

Wartościowych i Giełd

Papiery wartościowe

WYJĄTKI (3)

ustawa o obligacjach

• Do emisji obligacji, w której wartość nominalna

jednej obligacji jest nie mniejsza niż

równowartość 40 000 EURO, ustalona przy

zastosowaniu średniego kursu walut obcych

ogłaszanego przez Narodowy Bank Polski, nie

stosuje się przepisów ustawy z dnia 21

sierpnia 1997 r. - Prawo o publicznym obrocie

papierami wartościowymi

Papiery wartościowe

•

proponowania nabycia dotychczasowym akcjonariuszom, w wykonaniu

prawa poboru

, akcji spółki, które nie są dopuszczone do publicznego

obrotu

•

proponowania nabycia niedopuszczonych do publicznego obrotu akcji

spółki publicznej, jeżeli ich nabywanie będzie następować w wyniku

wezwania

•

proponowania nabycia przez spółkę własnych akcji w trybie określonym w

art. 331

§ 3 (unieważnienie akcji), art. 366 (objęcie akcji własnych przez

spółkę) i art. 515 ustawy (łączenie spółek) k.s.h.

•

proponowania nabycia akcji lub innych papierów wartościowych, z których

wynika prawo do nabycia akcji spółki z siedzibą poza terytorium

Rzeczypospolitej Polskiej, będącej emitentem papierów wartościowych

dopuszczonych do obrotu na zagranicznym rynku regulowanym, jeżeli

propozycja ta jest skierowana do pracowników spółki od niej zależnej, z

siedzibą na terytorium RP

•

wydania akcji akcjonariuszom w przypadku łączenia się spółek w trybie art.

492 Kodeksu spółek handlowych, gdy połączenie dotyczy spółek innych

publiczne

Papiery wartościowe

WYJĄTKI (4)

Podstawowe pojęcia

obrót pierwotny

proponowanie przez emitenta bądź

subemitenta usługowego nabycia

emitowanych w serii papierów

wartościowych nowej emisji lub

nabywanie tych papierów

Papiery wartościowe

Podstawowe pojęcia

obrót wtórny

• proponowanie, przez podmioty inne niż

emitent lub subemitent usługowy, nabycia

emitowanych w serii papierów

wartościowych lub nabywanie tych

papierów

Papiery wartościowe

Podstawowe pojęcia

pierwsza oferta publiczna

• proponowanie po raz pierwszy przez

wprowadzającego lub subemitenta

usługowego w obrocie publicznym nabycia

emitowanych w serii papierów

wartościowych

Papiery wartościowe

Podmioty (1)

• emitent - podmiot wystawiający albo

emitujący papiery wartościowe we

własnym imieniu

• wprowadzającym - podmiot będący

właścicielem emitowanych w serii

papierów wartościowych, występujący do

KPWiG z wnioskiem o wyrażenie zgody na

ich wprowadzenie do publicznego obrotu

Papiery wartościowe

• subemitent usługowy - niebędącą emitentem lub

wprowadzającym stronę umowy o subemisję usługową

(umowa zawarta przez emitenta albo wprowadzającego,

której przedmiotem jest nabycie przez subemitenta

usługowego, na własny rachunek, całości lub części

papierów wartościowych danej emisji w celu dalszego ich

zbywania w obrocie pierwotnym lub w pierwszej ofercie

publicznej)

• subemitent inwestycyjny - niebędącą emitentem lub

wprowadzającym stronę umowy o subemisję inwestycyjną

(umowa zawarta przez emitenta albo wprowadzającego,

której przedmiotem jest zobowiązanie subemitenta

inwestycyjnego do nabycia, na własny rachunek, całości lub

części papierów wartościowych oferowanych w obrocie

pierwotnym lub w pierwszej ofercie publicznej,

na które nie

złożono zapisów w terminie ich przyjmowania)

Papiery wartościowe

Podmioty (2)

Papiery wartościowe

Filary publicznego rynku papierów

wartościowych

• Dematerializacja obrotu

• Koncentracja obrotu

• Równy dostęp do pełnej

i rzetelnej informacji

• Silny nadzór nad

rynkiem

1.

Zdematerializowana forma papierów

wartościowych w publicznym obrocie

2.

Rejestracja w Krajowym Depozycie

Papierów Wartościowych

3.

Obrót elektroniczny

1.

Koncentracja popytu i podaży

2.

Rynek regulowany

3.

Płynność

1.

Wymogi informacyjne początkowe

(prospekt emisyjny)

2.

Wymogi informacyjne ciągłe (raporty

bieżące i okresowe)

1.

Licencjonowanie

2.

Regulowanie

3.

Nadzór

Papiery wartościowe

Publiczny obrót papierami wartościowymi w Polsce

Giełda Papierów

Wartościowych

w Warszawie

Centralna Tabela

Ofert

Krajowy Depozyt

Papierów

Wartościowych

Papiery wartościowe

Publiczny obrót papierami wartościowymi w Polsce – 2.

RYNEK

URZĘDOWY

RYNEK

NIEURZĘDOWY

Krajowy Depozyt

Papierów

Wartościowych

Papiery wartościowe

Wprowadzanie do publicznego obrotu

– rynek urzędowy

• Wymagana zgoda Komisji Papierów

Wartościowych i Giełd

• Wymagane pośrednictwo domu

maklerskiego lub banku

prowadzącego działalność maklerską

• Emitent (wprowadzający) składa do

KPWiG wniosek wraz z

załącznikami

• KPWiG wydaje decyzję w terminie

2

miesięcy od daty złożenia wniosku

1.

Firma i siedziba emitenta

2.

Podstawowe dane o

wprowadzanych papierach

wartościowych

3.

Oznaczenie domu

maklerskiego lub banku

1.

Prospekt emisyjny i jego

skrót

2.

Statut, umowa spółki, akt

założycielski ...

3.

Uchwała organu

stanowiącego

4.

Zaświadczenie o złożeniu

papierów wartościowych

do depozytu

*

*

Papiery wartościowe

Wprowadzanie do publicznego obrotu

– procedura uproszczona.

•

Emisja kierowana jest na

RYNEK NIEURZĘDOWY

•

Emitentem jest spółka

notowana na rynku

urzędowym i:

–

Od 18 miesięcy podlega

obowiązkom informacyjnym

–

Emisja jest kierowana do

inwestora kwalifikowanego

1.

Instytucja finansowa,

2.

Podmiot, który obejmie papiery

wartościowe o łącznej wartości

co najmniej 100 000 EURO,

3.

Podmiot, który w wyniku

objęcia akcji będzie posiadał >

20% głosów na WZA

4.

Podmiot dominujący w

stosunku do emitenta

Spółka zawiadamia o swoim zamiarze KPWiG na 30 dni przed

planowaną subskrypcją, sprzedażą lub rozpoczęciem obrotu;

KPWiG może zgłosić sprzeciw na 16 dni przed

Papiery wartościowe

Prospekt emisyjny

– zawartość.

• Wstęp

• Podsumowanie i czynniki ryzyka

• Osoby odpowiedzialne za informacje zawarte w prospekcie

• Dane o emisji

• Dane o emitencie

• Dane o działalności emitenta

• Ocena i perspektywy rozwoju emitenta

• Dane o organizacji emitenta, osobach zarządzających,

osobach nadzorujących i znacznych akcjonariuszach

• Sprawozdania finansowe

• Informacje dodatkowe

• Załączniki

Informacje objęte wnioskiem o niepublikowanie

Papiery wartościowe

Obowiązki informacyjne

1.

Każda informacja

powodująca

zmianę treści

prospektu w

okresie jego

ważności

2. Informacja o

wszelkich

zdarzeniach

mogących wpłynąć

na cenę papieru

wartościowego

3.

Informacje bieżące

i okresowe

JAKA

INFORMACJA?

KOGO

INFORMOWAĆ?

JAK

INFORMOWAĆ?

1. KPWiG

2. Spółka

prowadząca

giełdę lub

rynek

pozagiełdowy

3. Agencja

informacyjna

1. System

Emitent

2. Do 24 godzin

po zajściu

zdarzenia

(i.bież.)

Papiery wartościowe

Zróżnicowany zakres obowiązków

informacyjnych (

„rodzaj, forma i zakres

informacji bieżących i okresowych”)

• Rynek urzędowy – zakres obowiązków

informacyjnych określony przez Rozporządzenie

Rady Ministrów

• Rynek nieurzędowy – obowiązki informacyjne

określone przez spółkę organizującą rynek

• Publiczny obrót poza rynkiem regulowanym –

Rozporządzenie RM

...zakres informacji oraz częstotliwość ich przekazywania

powinna umożliwić inwestorom ocenę sytuacji gospodarczej,

majątkowej i finansowej emitenta...

Papiery wartościowe

Ochrona praw akcjonariuszy mniejszościowych

• Prospekt emisyjny

• System licencjonowania uczestników obrotu

• Progi informacyjne

• Wezwania do sprzedaży

• Rewident ds. szczególnych

– Powoływany na wniosek akcjonariuszy posiadających co najmniej

5% głosów na WZA w celu zbadania zagadnienia związanego ze

sprawami spółki

– Projekt uchwały powinien określać przedmiot i zakres badania,

oraz dokumenty, które spółka powinna udostępnić biegłemu

– Jeżeli WZA oddali wniosek, wnioskodawcy mogą wystąpić do

sądu rejestrowego o wyznaczenie rewidenta ds. szczególnych

Papiery wartościowe

Sankcje prawne w publicznym obrocie

• Karne (grzywna i kara pozbawienia wolności)

– Proponowanie nabycia papierów wartościowych bez wymaganej

zgody,

– Brak zawiadomienia o przekroczeniu progów

– Nabycie papierów wartościowych bez zezwolenia

– Podanie nieprawdziwych informacji lub zatajenie prawdziwych w

prospekcie emisyjnym

• Administracyjne

– Cofnięcie licencji

– Cofnięcie zgody na wprowadzenie papierów wartościowych do

publicznego obrotu

– Kary grzywny dla uczestników obrotu

KPWiG

•

centralnym organem administracji rządowej

•

w zakres

1) publicznego obrotu,

2)

działalności giełd towarowych, giełdowych izb

rozrachunkowych oraz maklerów giełd

towarowych i podmiotów prowadzących

przedsiębiorstwa maklerskie na rynku towarów

giełdowych

•

nadzór nad działalnością Komisji sprawuje

minister właściwy do spraw instytucji

finansowych

Papiery wartościowe

Skład

•

przewodniczący, dwóch zastępców przewodniczącego i siedmiu członków

•

Przewodniczącego Komisji powołuje, na pięcioletnią kadencję, Prezes Rady

Ministrów na wniosek ministra właściwego do spraw instytucji finansowych

w porozumieniu z Prezesem Narodowego Banku Polskiego. Wniosek ten

wymaga zaopiniowania przez właściwe komisje sejmowe

•

Zastępców Przewodniczącego Komisji powołuje i odwołuje minister

właściwy do spraw instytucji finansowych na wniosek Przewodniczącego

Komisji

•

Członkami Komisji są:

•

przedstawiciel ministra właściwego do spraw gospodarki,

•

przedstawiciel ministra właściwego do spraw instytucji finansowych,

•

przedstawiciel ministra właściwego do spraw rynków rolnych,

•

przedstawiciel ministra właściwego do spraw Skarbu Państwa,

•

przedstawiciel Prezesa Narodowego Banku Polskiego,

•

przedstawiciel Prezesa Urzędu Ochrony Konkurencji i Konsumentów,

•

Przewodniczący Komisji Nadzoru Ubezpieczeń i Funduszy Emerytalnych

albo wyznaczony przez niego przedstawiciel.

Papiery wartościowe

Wprowadzanie papierów

wartościowych do publicznego obrotu

• Dopuszczenie do publicznego obrotu obligacji

zamiennych jest równoznaczne z dopuszczeniem do

publicznego obrotu akcji emitowanych w celu realizacji

uprawnień obligatariuszy wynikających z tych obligacji

• Dopuszczenie do publicznego obrotu papierów

wartościowych jest równoznaczne z dopuszczeniem do

publicznego obrotu zbywalnych praw majątkowych

wynikających z tych papierów

• Dopuszczenie akcji do publicznego obrotu jest

równoznaczne z dopuszczeniem do publicznego obrotu

praw do tych akcji

Papiery wartościowe

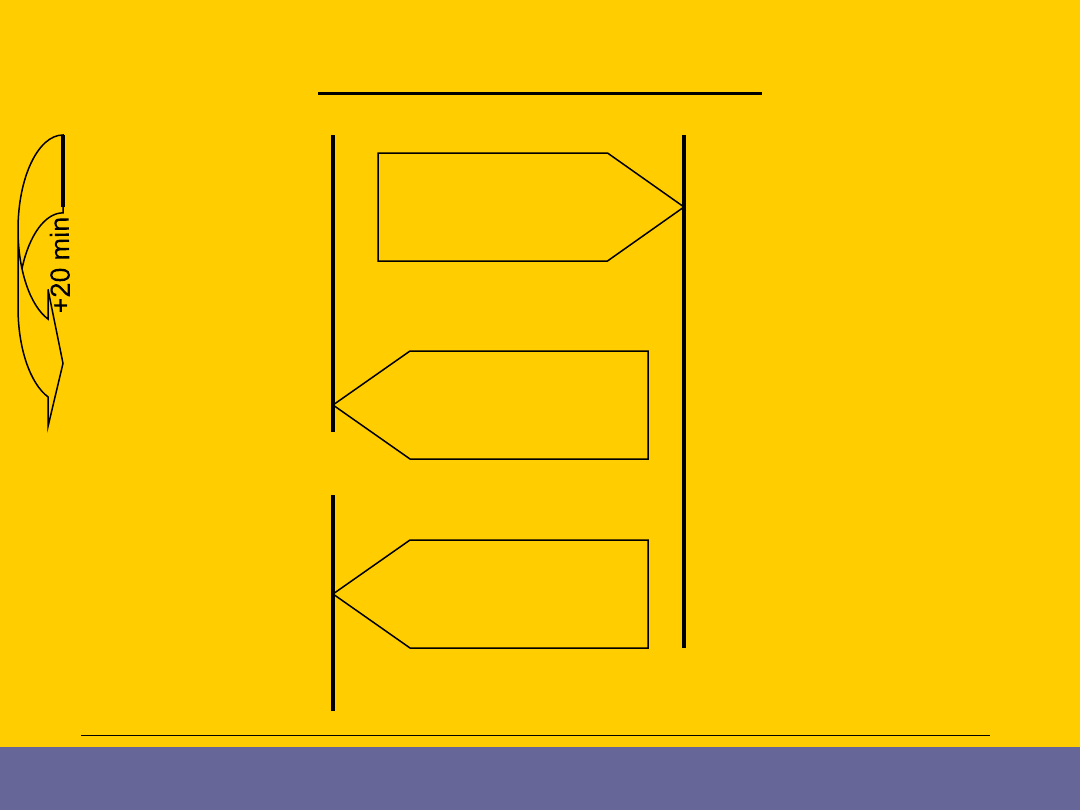

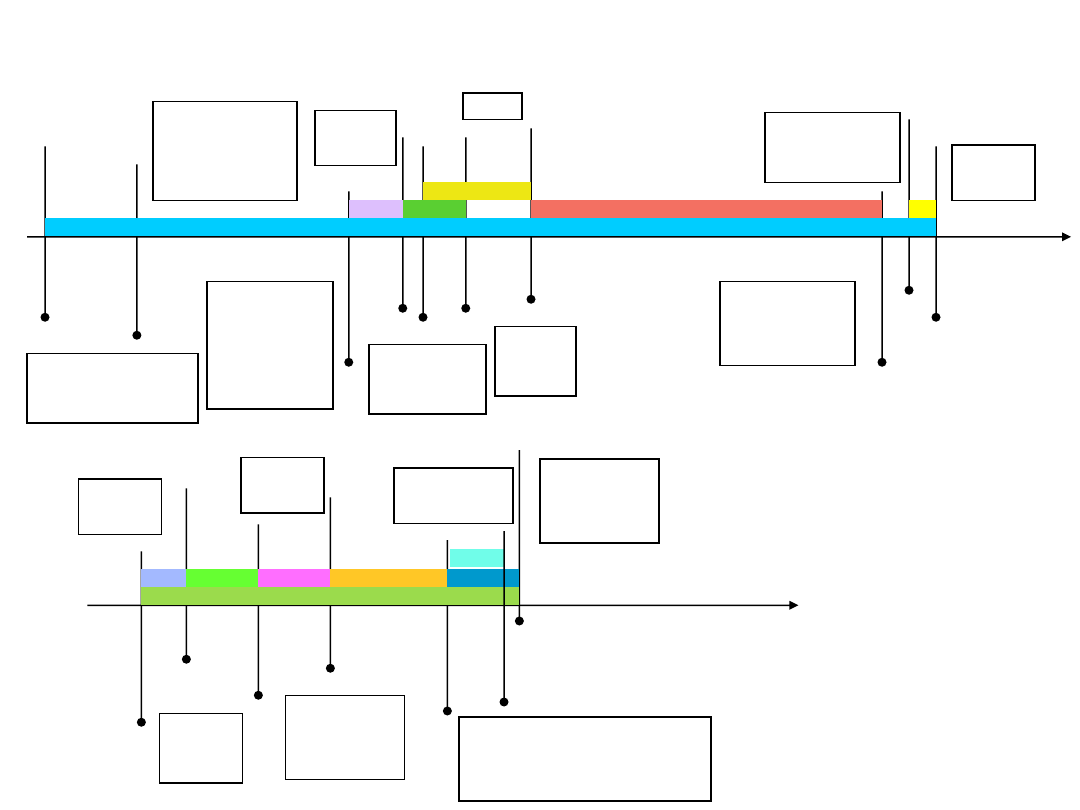

czas

1

podjęcie decyzji przez zarząd

o emisji akcji i ich

wprowadzeniu na giełdę

1

9

wydrukowanie

prospektu i podanie do

publicznej wiadomości

7

5 — 6 miesięcy

5

5

przygotowywanie

prospektu

emisyjnego

2 tygodnie

2

3

4

ogłoszenie

w MSGiP

9

6

7

złożenie

wniosku do

KPWiG

8

8

uzyskanie zgody

KPWiG na

wprowadzenie akcji do

publicznego obrotu

2

wybór doradców

mających pomóc w

przygotowaniu

prospektu, oferty,

inwestorów, subemisji

3

zgłoszenie do

Monitora Sądowego i

Gospodarczego

(MSGiP) porządku

obrad NWZA i

projektu zmiany

statutu

4

7 dni

1,5 —3 miesiące

3 tygodnie

4 — 6 tygodni

6 WZA

10

10

subskrypcja

akcji

10

10

subskrypcja

akcji

3-7 dni

11

koniec

subskrypcji

akcji

11

1-2 tygodnie

12

12

przydział

akcji

czas

13

13

zgłoszenie

podwyższenia

kapitału do KRS i

wpis do rejestru

1-2 tygodnie

1-3 tygodnie

14

14

zarejestrowanie podwyższenia przez sąd;

złożenie wniosku do Rady GPW o

dopuszczenie akcji do obrotu giełdowego;

złożenie wniosku do KDPW o rejestrację akcji

1-2 tygodnie

16

16

wprowadzenie akcji

do obrotu

giełdowego,

pierwsze notowanie

1,5 — 2,5 miesiąca

Czas jaki jest potrzebny w celu doprowadzenia do notowań akcji przez spółkę prywatną na GPW.

7-10 dni

15

15

zarejestrowanie

akcji w KDPW

Rynek regulowany

•

urzędowe rynki giełdowe, tworzone

przez giełdy

•

rynki nieurzędowe

a)

giełdowe, tworzone przez giełdy

b)

pozagiełdowe

Papiery wartościowe

Rynek giełdowy (1)

• giełda może być prowadzona wyłącznie przez spółkę akcyjną

• przedmiotem przedsiębiorstwa spółki może być wyłącznie

prowadzenie giełdy

• kapitał zakładowy spółki prowadzącej giełdę wynosi co najmniej 40

mln zł

• akcje spółki prowadzącej giełdę mogą być wyłącznie imienne

• mogą je nabywać wyłącznie domy maklerskie, Skarb Państwa,

banki, zagraniczne osoby prawne, o których mowa w art. 52

(zagraniczne osoby prowadzące domy maklerskie), towarzystwa

funduszy inwestycyjnych, zakłady ubezpieczeń oraz emitenci

papierów wartościowych dopuszczonych do publicznego obrotu i

notowanych na tej giełdzie. Za zgodą Komisji akcje spółki

prowadzącej giełdę mogą nabywać inne krajowe i zagraniczne

osoby prawne podlegające nadzorowi Komisji lub właściwego

organu nadzoru w państwie należącym do OECD lub w państwie

członkowskim.

Papiery wartościowe

Rynek giełdowy (2)

1.

Akcjonariusz spółki prowadzącej giełdę, z wyjątkiem Skarbu

Państwa, jest uprawniony do wykonywania nie więcej niż 5%

ogólnej liczby głosów na walnym zgromadzeniu. W

uzasadnionych przypadkach Komisja może, na wniosek

akcjonariusza, zezwolić na wykonywanie przez akcjonariusza

większej liczby głosów, , z zastrzeżeniem pkt 2

2.

Akcjonariusze spółki prowadzącej giełdę niebędący domami

maklerskimi lub bankami są uprawnieni łącznie do wykonywania

nie więcej niż 50% ogólnej liczby głosów na walnym

zgromadzeniu

3.

Ograniczenie to nie dotyczy Skarbu Państwa oraz akcjonariusza,

który otrzymał zezwolenie, o którym mowa w w pkt 1, na

wykonywanie co najmniej 20% głosów na walnym zgromadzeniu

4.

Akcje spółki prowadzącej giełdę nie dają prawa do dywidendy w

okresie kiedy Skarb Państwa jest uprawniony do wykonywania

ponad 50% ogólnej liczby głosów na walnym zgromadzeniu

Papiery wartościowe

• Prowadzenie giełdy wymaga zezwolenia,

które wydaje minister właściwy do spraw

instytucji finansowych na wniosek

zainteresowanego zaopiniowany przez

Komisję

Rynek giełdowy (3)

Papiery wartościowe

Rynek pozagiełdowy (1)

• rynek pozagiełdowy może być prowadzony wyłącznie

przez spółkę akcyjną

• przedmiotem przedsiębiorstwa spółki może być

wyłącznie prowadzenie rynku pozagiełdowego

• akcje spółki prowadzącej rynek pozagiełdowy mogą być

wyłącznie imienne

• akcje spółki prowadzącej rynek pozagiełdowy mogą

nabywać wyłącznie domy maklerskie, banki, zagraniczne

osoby prawne, o których mowa w art. 52 (zagraniczne

osoby prowadzące domy maklerskie), towarzystwa

funduszy inwestycyjnych, zakłady ubezpieczeń oraz

emitenci papierów wartościowych dopuszczonych do

publicznego obrotu. Za zgodą Komisji akcje spółki mogą

nabywać inne krajowe i zagraniczne osoby prawne

Papiery wartościowe

• akcjonariusz spółki prowadzącej rynek pozagiełdowy jest

uprawniony do wykonywania nie więcej niż 10% ogólnej

liczby głosów na walnym zgromadzeniu

• w szczególnie uzasadnionych przypadkach Komisja może,

na wniosek akcjonariusza, zezwolić na wykonywanie przez

akcjonariusza większej liczby głosów

• akcjonariusze spółki prowadzącej rynek pozagiełdowy,

będący emitentami papierów wartościowych notowanych na

tym rynku, są uprawnieni łącznie do wykonywania nie więcej

niż 25% ogólnej liczby głosów na walnym zgromadzeniu.

Warunek ten dotyczy także towarzystw funduszy

powierniczych, towarzystw funduszy inwestycyjnych oraz

towarzystw emerytalnych,

łącznie z zakładami ubezpieczeń

• prowadzenie rynku pozagiełdowego wymaga zezwolenia

Komisji, wydanego na wniosek zainteresowanego podmiotu

Papiery wartościowe

Rynek pozagiełdowy (2)

• Prowadzenie rynku pozagiełdowego

wymaga zezwolenia Komisji, wydanego na

wniosek zainteresowanego podmiotu

Papiery wartościowe

Rynek

pozagiełdowy

(3)

depozyt papierów wartościowych

prowadzony przez KDPW system

rejestracji papierów wartościowych

obejmujący rachunki papierów

wartościowych i konta depozytowe

prowadzone przez podmioty upoważnione

do tego przepisami ustawy

Papiery wartościowe

KDPW

• działa w formie spółki akcyjnej

• akcje mogą być wyłącznie imienne

• akcjonariuszami mogą być wyłącznie:

spółki prowadzące giełdę, domy

maklerskie, spółki prowadzące rynek

pozagiełdowy, Skarb Państwa, Narodowy

Bank Polski oraz banki

• akcje nie dają prawa do dywidendy

Papiery wartościowe

Znaczne pakiety akcji (1)

• Kto:

1)

w wyniku nabycia akcji spółki publicznej osiągnął albo

przekroczył 5% albo 10% ogólnej liczby głosów na walnym

zgromadzeniu albo

2)

posiadał przed zbyciem akcje spółki publicznej

zapewniające co najmniej 5% albo co najmniej 10% ogólnej

liczby głosów na walnym zgromadzeniu, a w wyniku zbycia

stał się posiadaczem akcji zapewniających odpowiednio nie

więcej niż 5 % albo nie więcej niż 10% liczby głosów

• obowiązany jest zawiadomić o tym Komisję, spółkę oraz

UOKiK, w ciągu 4 dni od dnia dokonania zapisu na

rachunku papierów wartościowych, wynikającego

odpowiednio z nabycia lub zbycia akcji

Papiery wartościowe

•

Obowiązek zawiadomienia dotyczy również przypadku

nabycia lub zbycia akcji zmieniającego posiadaną

dotychczas przez akcjonariusza liczbę ponad 10% głosów

o co najmniej:

1)

2% ogólnej liczby głosów na walnym zgromadzeniu - w

przypadku spółki publicznej, której akcje dopuszczone są

do obrotu na regulowanym rynku giełdowym,

2)

5% ogólnej liczby głosów na walnym zgromadzeniu - w

przypadku pozostałych spółek publicznych.

•

Obowiązek powstaje zarówno w przypadku zawarcia

pojedynczej transakcji, jak i kilku transakcji łącznie.

Papiery wartościowe

Znaczne pakiety akcji (2)

Obowiązek zawiadomienia spoczywa również na podmiocie, który:

•

w wyniku nabycia akcji spółki publicznej osiągnął albo przekroczył lub

• w wyniku zbycia stał się posiadaczem akcji zapewniających nie więcej

niż

• odpowiednio 25%, 50% lub 75% ogólnej liczby głosów na walnym

zgromadzeniu.

Zawiadomienie związane z osiągnięciem lub przekroczeniem 10%

ogólnej liczby głosów na walnym zgromadzeniu zawiera dodatkowo

informacje dotyczące zamiarów dalszego zwiększania udziału w spółce

publicznej w okresie 12 miesięcy od złożenia tego zawiadomienia oraz

celu zwiększania tego udziału. W przypadku każdorazowej zmiany tych

zamiarów lub celu, w okresie 12 miesięcy od dnia złożenia

zawiadomienia oraz w okresie późniejszym, akcjonariusz jest

obowiązany niezwłocznie poinformować o tym Komisję, tę spółkę oraz

Prezesa Urzędu Ochrony Konkurencji i Konsumentów

Papiery wartościowe

Znaczne pakiety akcji (3)

• Spółka publiczna jest obowiązana do:

niezwłocznego przekazywania informacji, w zakresie określonym w

(1), (2) i (3), równocześnie agencji informacyjnej, spółce

prowadzącej giełdę lub spółce prowadzącej rynek pozagiełdowy, w

przypadku gdy dane akcje są przedmiotem obrotu na rynku

regulowanym,

• przekazywania Komisji, nie później niż do dnia poprzedzającego

wyznaczony dzień walnego zgromadzenia, wykazu akcjonariuszy

uprawnionych do udziału w tym zgromadzeniu, z określeniem liczby

akcji i głosów przysługujących każdemu z nich z posiadanych akcji,

• równoczesnego przekazywania Komisji oraz agencji informacyjnej,

w ciągu 14 dni od dnia odbycia walnego zgromadzenia, wykazu

akcjonariuszy posiadających co najmniej po 5% ogólnej liczby

głosów na tym zgromadzeniu, z określeniem liczby głosów

przysługujących każdemu z nich z posiadanych akcji

Papiery wartościowe

Znaczne pakiety akcji (5)

• Obowiązek określony (1) (2) i (3) stosuje

się odpowiednio w przypadku nabycia lub

zbycia obligacji zamiennych na akcje

spółki publicznej, kwitów depozytowych,

jak również innych papierów

wartościowych, z których wynika prawo

lub obowiązek nabycia akcji spółki

publicznej

Znaczne pakiety akcji (6)

Papiery wartościowe

1)

Nabycie akcji spółki publicznej lub wystawionych w

związku z tymi akcjami kwitów depozytowych, w

liczbie powodującej osiągnięcie lub przekroczenie

łącznie odpowiednio 25%, 33% lub 50% ogólnej

liczby głosów na walnym zgromadzeniu, wymaga

zezwolenia Komisji, wydawanego na wniosek

podmiotu nabywającego

2) Zezwolenie nie jest wymagane w przypadku, gdy

nabycie dotyczy akcji spółki publicznej

znajdujących się wyłącznie w obrocie na

nieurzędowym rynku pozagiełdowym

Papiery wartościowe

Znaczne pakiety akcji (7)

Wezwanie

• Nabycia w obrocie wtórnym, w okresie

krótszym niż 90 dni, akcji dopuszczonych

do publicznego obrotu lub wystawionych w

związku z tymi akcjami kwitów

depozytowych, zapewniających co

najmniej 10% ogólnej liczby głosów na

walnym zgromadzeniu, dokonuje się

wyłącznie w wyniku publicznego

ogłoszenia wezwania do zapisywania się

na sprzedaż lub zamianę akcji

Papiery wartościowe

Wyszukiwarka

Podobne podstrony:

Finanse Rynek finansowy zebrane papiery wartościowe (str 41)

Finanse publiczne Finanse lokalne emisja papierów wartościowych (26 stron)

obrot papierami wartosciowymi, Bankowość i Finanse

Finanse lokalne - emisja papierów wartościowych (26 stron)

obrót papierami wartościowymi-wykład (18 str), Ekonomia, ekonomia

Problematyka publicznego obrotu papierami wartościowymi

gwarancyjna rola?nków inwestycyjnych w publicznych oferowaniu papierów wartościowych

Gwarancyjna rola banków inwestycyjnych w publicznym oferowaniu papierów wartościowych

zasady publicznego obrotu papierami wartościowymi

Finanse Papiery wartościowe test (str 6)

więcej podobnych podstron